Taille et part du marché des bouteilles et contenants en plastique en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 29.56 Milliards de dollars |

| Taille du Marché (2030) | 36.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles et contenants en plastique en Asie Pacifique par Mordor Intelligence

La taille du marché des bouteilles et contenants en plastique en Asie Pacifique s'élevait à 29,56 milliards USD en 2025 et devrait atteindre 36,87 milliards USD d'ici 2030, progressant à un CAGR de 4,52 %. Cette dynamique est portée par une classe moyenne en expansion, une pénétration rapide du commerce électronique et des politiques gouvernementales qui récompensent l'adoption du contenu recyclé. Les producteurs de boissons continuent de privilégier le PET léger, les conditionneurs pharmaceutiques se tournent vers le PP moulé avec précision, et les propriétaires de marques investissent dans des formats rechargeables pour respecter leurs engagements de durabilité à l'horizon 2030. Parallèlement, les variations des prix de la résine liées à la volatilité du pétrole brut incitent les transformateurs à couvrir leur exposition aux matières premières via une utilisation accrue de rPET et de recyclats PEHD. Les acteurs régionaux numérisent également leurs usines avec des systèmes de vision basés sur l'intelligence artificielle qui réduisent les taux de rebut, une démarche qui soutient à la fois l'efficacité des coûts et les objectifs de réduction des émissions de carbone.

Principaux enseignements du rapport

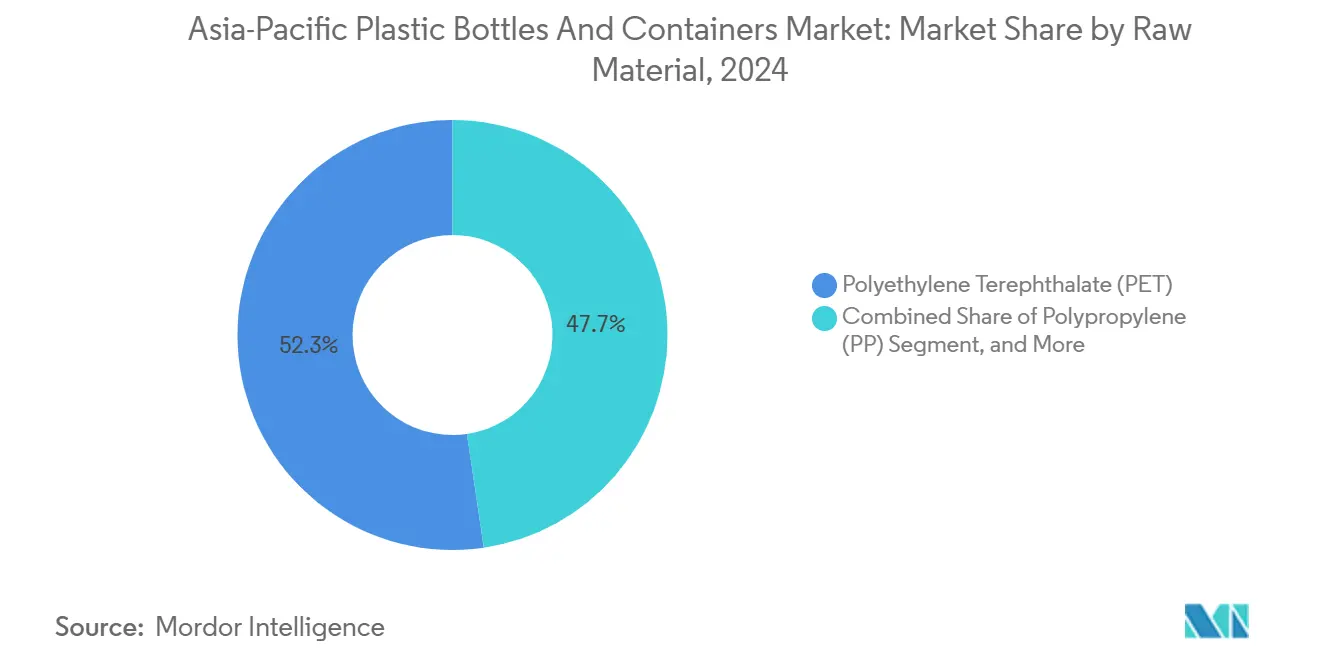

- Par matière première, le PET détenait 52,32 % de la part du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, tandis que le PP devrait se développer à un CAGR de 5,11 % jusqu'en 2030.

- Par type d'emballage, les bouteilles représentaient 48,32 % de la taille du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, tandis que les ampoules et flacons se positionnent pour la croissance la plus rapide avec un CAGR de 6,64 % jusqu'en 2030.

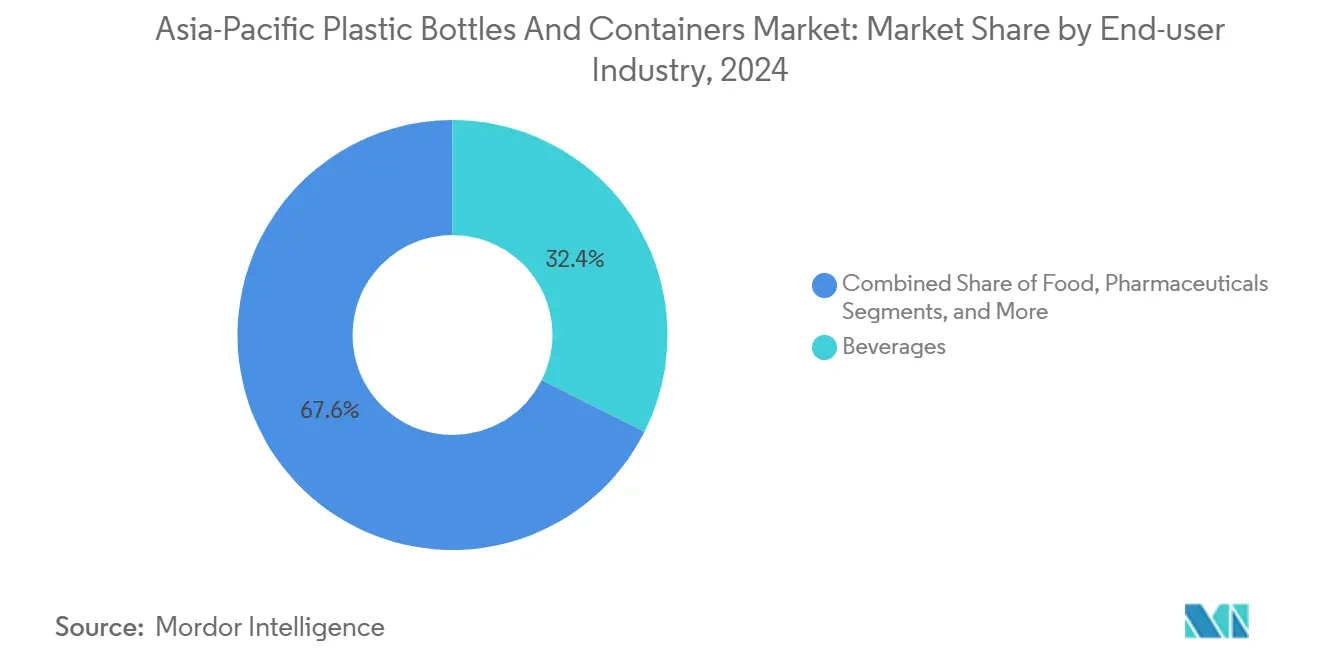

- Par utilisateur final, les boissons représentaient 32,43 % de la part du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024 ; les produits pharmaceutiques devraient s'accélérer à un CAGR de 5,84 % sur la même période.

- Par technologie de fabrication, le moulage par injection-étirage-soufflage (ISBM) dominait avec une part de revenus de 29,89 % en 2024, tandis que le moulage par injection-soufflage (IBM) affiche la croissance la plus rapide avec un CAGR de 5,22 % jusqu'en 2030.

- Par pays, la Chine a contribué à hauteur de 22,67 % de la taille du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, mais l'Inde progresse le plus rapidement avec un CAGR de 6,12 % entre 2025 et 2030.

Tendances et perspectives du marché des bouteilles et contenants en plastique en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption d'emballages légers et recyclables | +0.8% | Japon, Corée du Sud, diffusion régionale | Moyen terme (2 à 4 ans) |

| Hausse de la demande de PET aseptique pour les boissons laitières | +0.6% | Chine, Inde, ASEAN | Court terme (≤ 2 ans) |

| Expansion des centres de distribution de l'épicerie en ligne | +0.9% | Chine urbaine et Inde | Court terme (≤ 2 ans) |

| Quotas obligatoires de rPET au Japon | +0.4% | Japon | Moyen terme (2 à 4 ans) |

| Engagements des marques pour des formats 100 % rechargeables | +0.5% | Marques multinationales à l'échelle régionale | Long terme (≥ 4 ans) |

| IA/IoT dans le contrôle qualité du moulage par soufflage | +0.3% | Chine, Thaïlande, Malaisie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption d'emballages légers et recyclables

Les transformateurs du marché des bouteilles et contenants en plastique en Asie Pacifique réduisent leur consommation de résine pour compenser les prix au comptant du PEHD qui ont oscillé entre 1 145 et 1 205 USD par tonne en 2024. ALPLA a répondu en doublant sa capacité de recyclage régionale à 700 000 t, permettant la fabrication de nouveaux contenants à paroi mince en rPET à 100 %.[1]ALPLA Group, "Corporate Facts & Figures," alpla.com Les propriétaires de marques bénéficient d'économies de transport grâce à des emballages plus légers, tandis que les régulateurs considèrent l'allègement comme une étape intermédiaire vers la circularité totale. Des logiciels de simulation avancés optimisent davantage la répartition de l'épaisseur de paroi et réduisent les cycles de conception, aidant les transformateurs à défendre leurs marges même lorsque les prix de la résine vierge s'envolent.

Croissance de la demande de bouteilles en PET aseptique pour les boissons laitières et fonctionnelles

Les boissons laitières stables à la conservation privilégient désormais le PET au détriment des cartons grâce à la technologie barrière multicouche qui protège les nutriments sans réfrigération. L'usine aseptique de SIG d'une valeur de 90 millions EUR en Inde est entrée en service en février 2025, ajoutant 4 milliards d'emballages de capacité annuelle pour servir les laiteries locales. Les producteurs bénéficient d'une portée de distribution plus longue dans les climats chauds, et le PET plus léger réduit les coûts logistiques jusqu'à 35 % par rapport au verre. La transition rapide stimule également la demande de bouchons spéciaux dotés de fonctions d'inviolabilité et de piégeage de l'oxygène, créant des revenus supplémentaires pour les fournisseurs de bouchons.

Expansion rapide des centres de distribution de l'épicerie en ligne

Les épiciers en ligne exigent des contenants capables de résister aux lignes de préparation automatisées tout en minimisant les déchets de matériaux. Les algorithmes de dimensionnement basés sur l'IA réduisent les emballages surdimensionnés, diminuant l'utilisation moyenne de plastique de 10 % par commande et abaissant les taux de dommages. L'investissement d'Amazon de 7,7 millions USD dans la technologie de tri robotisé souligne la nécessité d'emballages monomatériaux qui transitent facilement dans les filières de recyclage. Cette dynamique oblige les transformateurs à concevoir des bouteilles en PET et en PEHD avec des géométries rigides compatibles avec les préhenseurs robotisés, tout en imprimant des codes QR lisibles pour la précision des stocks.

Quotas obligatoires de rPET en vertu de la loi japonaise sur le recyclage des contenants et emballages

La législation oblige désormais les embouteilleurs de boissons japonais à inclure un contenu recyclé minimum — 10 % en 2025 et montant à 25 % d'ici 2030 — créant une demande garantie pour les flocons de rPET de qualité alimentaire. Toray et SK Chemicals ont conclu des accords d'approvisionnement pluriannuels pour sécuriser les matières premières, portant les investissements régionaux dans le recyclage à plus de 250 millions USD depuis 2024. Les pays voisins en bénéficient également car les flocons de haute qualité excédentaires affluent vers le Japon, faisant monter les prix et améliorant les économies de collecte dans toute l'ASEAN.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Interdictions des plastiques à usage unique en ASEAN | −0.7% | Thaïlande, Malaisie, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Volatilité des prix de la résine vierge | −0.5% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Approvisionnement limité en flocons de rPET de qualité alimentaire | −0.4% | Chine, Inde, Japon | Moyen terme (2 à 4 ans) |

| Passage des consommateurs à l'aluminium et au papier | −0.3% | Segments premium au Japon et en Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des plastiques à usage unique sur les marchés de l'ASEAN

L'interdiction progressive de certains sachets en plastique en Thaïlande et les règles plus strictes sur les importations de déchets en Malaisie obligent les transformateurs à revoir leurs portefeuilles ou à perdre des parts de marché. Des délais de conformité courts augmentent les coûts d'outillage et compliquent les stratégies d'approvisionnement régionales. Les multinationales atténuent ce risque en standardisant les conceptions de bouteilles en PET qui bénéficient d'exemptions de recyclage locales, tandis que les petites entreprises font face à une pression sur les marges due aux coûts élevés de substitution des matériaux.

Volatilité des prix de la résine vierge liée aux fluctuations du prix du pétrole brut

Les coûts au comptant du PEHD et du PET ont évolué dans une fourchette de 60 USD par tonne en 2024, perturbant la planification budgétaire et réduisant les marges des transformateurs. Les acteurs intégrés disposant d'actifs de résine en amont absorbent les chocs, mais les transformateurs indépendants s'appuient sur des contrats à formule indexés sur les indices Platts. L'incertitude accélère l'approvisionnement en matières premières recyclées, mais la faible disponibilité des balles limite le potentiel de substitution immédiate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : Dominance du PET face au potentiel du PP

Le PET a représenté 52,32 % de la part du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, ancré par les applications dans les boissons et une chaîne d'approvisionnement rPET en expansion. La clarté du matériau, ses performances de barrière et ses réseaux de collecte bien établis le maintiennent en tête malgré les fluctuations des prix de la résine vierge. Le segment devrait croître régulièrement, soutenu par l'investissement de SK Chemicals de 98,4 millions USD dans le PET recyclé, ajoutant 120 000 t de capacité annuelle. Le PP, bien que plus modeste, progresse à un CAGR de 5,11 % porté par la demande pharmaceutique et cosmétique qui valorise sa résistance chimique. Chaque nouveau flacon médical en PP remplace le verre, réduisant les taux de casse et le poids de la chaîne du froid.

Les transformateurs explorent également le PE biosourcé et les matières premières chimiquement recyclées pour pérenniser leurs portefeuilles. Le PEHD reste indispensable pour les produits ménagers d'entretien, avec des fournisseurs comme KEYUAN soulignant sa durabilité dans les environnements caustiques. Le PEBDL et les copolymères spéciaux servent des bouchons de niche et des flacons compte-gouttes, bien que leur contribution en volume soit mineure. Les choix de matériaux équilibrent ainsi coût, acceptation réglementaire et performance à mesure que les indicateurs de durabilité gagnent en importance.

Par type d'emballage : Les bouteilles restent dominantes tandis que les flacons connaissent un essor

Les bouteilles détenaient 48,32 % de la taille du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, grâce à leur omniprésence dans les boissons, les huiles alimentaires et les soins personnels. L'allègement a ramené le poids moyen des bouteilles en PET de 500 ml à 17 g en Chine, économisant de la résine et des coûts de transport. Pourtant, les flacons et ampoules pharmaceutiques spécialisés progressent le plus rapidement avec un CAGR de 6,64 %, soutenus par les investissements dans le remplissage et la finition des vaccins et par une production croissante de biologiques. L'acquisition de Bormioli Pharma par Gerresheimer en décembre 2024 renforce sa présence dans les flacons et ouvre des opportunités de vente croisée vers les usines d'injectables asiatiques.[2]Gerresheimer AG, "Acquisition de Bormioli Pharma," gerresheimer.com

Les bocaux et bidons répondent aux besoins des cosmétiques haut de gamme, où le PET à paroi épaisse transmet une esthétique similaire au verre sans risque de casse. Les jerricanes restent essentiels pour les produits agrochimiques et lubrifiants, avec des grades PEHD certifiés ONU garantissant un transport étanche. Des formes de niche telles que les structures de poches souples-dans-bouteille apparaissent dans les lancements de boissons fonctionnelles, témoignant d'une innovation continue.

Par secteur utilisateur final : Les boissons ancrent le marché, la pharmacie accélère

Les boissons ont contribué à hauteur de 32,43 % du chiffre d'affaires de 2024, renforçant la centralité du PET sur le marché des bouteilles et contenants en plastique en Asie Pacifique. Les marques d'eau plate et pétillante investissent dans des bouchons attachés répondant aux règles européennes déjà adoptées volontairement par les exportateurs de l'ASEAN, améliorant la recyclabilité. Les produits pharmaceutiques affichent cependant la trajectoire la plus forte avec un CAGR de 5,84 % jusqu'en 2030, à mesure que les gouvernements étendent la couverture sanitaire universelle et que les pipelines de biologiques se développent. Les lignes aseptiques de SIG permettent des boissons nutritionnelles à base de produits laitiers à longue durée de conservation qui brouillent les catégories et captent de la valeur dans les circuits pharmaceutique et des boissons.

Les transformateurs alimentaires exigent des bocaux barrière pour les sauces et condiments, tandis que les marques de cosmétiques poussent pour des contenus PCR afin d'aligner leurs objectifs ESG d'entreprise. Les produits chimiques industriels complètent la demande avec des jerricanes PEHD conformes aux normes relatives aux marchandises dangereuses. La diversification des utilisations finales amortit donc le secteur contre les récessions dans une seule catégorie.

Par technologie de fabrication : Échelle du moulage par injection-étirage-soufflage face à la précision du moulage par injection-soufflage

Le moulage par injection-étirage-soufflage (ISBM) a représenté 29,89 % de la production de 2024, privilégié pour la production de bouteilles à grande vitesse permettant une excellente répartition des matériaux. Des fours à haute efficacité énergétique et une orientation bi-axiale réduisent encore les temps de cycle, maintenant la dominance sur le marché des bouteilles et contenants en plastique en Asie Pacifique. Le moulage par injection-soufflage (IBM), bien que plus modeste, dépasse la croissance globale avec un CAGR de 5,22 % grâce à son aptitude pour les contenants de petite taille à haute tolérance requis par les médicaments injectables et les sérums haut de gamme.

Le moulage par extrusion-soufflage fournit de plus grands volumes pour les produits chimiques ménagers et industriels, où les parois épaisses et les poignées sont des priorités, tandis que le moulage par compression répond à certaines applications de bouchons. Des systèmes de contrôle en boucle fermée basés sur l'IA sont désormais intégrés sur toutes les plateformes, les transformateurs signalant des réductions de rebuts allant jusqu'à 30 % lors de la première année de déploiement.

Analyse géographique

La Chine a représenté 22,67 % de la taille du marché des bouteilles et contenants en plastique en Asie Pacifique en 2024, soutenue par une vaste demande de remplissage et une production de résine intégrée. Les recycleurs nationaux ont collecté 3,9 millions de tonnes de bouteilles en PET la même année, alimentant les marchés de granulés locaux et d'exportation. Pourtant, la volatilité des prix — oscillations du PEHD au comptant de 60 USD par tonne sur six mois — incite les propriétaires de marques à s'approvisionner en résine auprès de plusieurs sources pour protéger leurs marges.

L'Inde est le pays qui connaît la croissance la plus rapide, avec un CAGR projeté de 6,12 % jusqu'en 2030, porté par l'urbanisation et un secteur d'exportation pharmaceutique florissant. L'usine aseptique de terrain vierge de SIG près d'Ahmedabad ajoute 4 milliards d'emballages à la capacité nationale, permettant aux laiteries locales de passer des sachets aux bouteilles en PET.[3]SIG Combibloc Group AG, "SIG ouvre une nouvelle usine en Inde," sig.biz Les incitations gouvernementales liées à la production incitent également les investissements vers la fabrication nationale, réduisant la dépendance aux importations.

Le Japon et la Corée du Sud définissent le cadre réglementaire de la région. Les quotas de rPET du Japon obligent les conditionneurs à s'engager dans des contrats de flocons à long terme, tandis que la Corée du Sud a relevé la teneur obligatoire en matières recyclées dans les bouteilles en PET à 10 % à partir de 2025. L'Australie met l'accent sur des systèmes de consigne qui poussent les taux de récupération du PET au-delà de 70 %, tandis que les marchés de l'ASEAN équilibrent leurs ambitions de croissance avec des interdictions sur certains articles à usage unique. Collectivement, ces paysages politiques diversifiés exigent des chaînes d'approvisionnement agiles capables de pivoter entre les matières premières recyclées et vierges tout en maintenant la compétitivité des coûts.

Paysage concurrentiel

La concurrence régionale est modérée, les cinq premiers transformateurs détenant environ 35 % de part combinée, laissant de la place pour les spécialistes de niche. Amcor a finalisé sa fusion avec Berry Global en février 2025, créant un leader de l'emballage d'une valeur de 24 milliards USD avec une présence asiatique renforcée et des capacités rPET approfondies. ALPLA investit massivement dans le recyclage en boucle fermée, visant une capacité de 700 000 t d'ici 2030 pour sécuriser les matières premières pour les clients de marque poursuivant des objectifs de 30 % de PCR.

Mauser a étendu l'emballage industriel rigide en acquérant Consolidated Container en 2025, renforçant son portefeuille de fûts et GRV certifiés ONU. L'acquisition de Bormioli Pharma par Gerresheimer en 2024 renforce l'approvisionnement en flacons de haute précision pour les usines d'injectables asiatiques. SK Chemicals se différencie avec du PET chimiquement recyclé qui répond aux normes de contact alimentaire, se positionnant comme partenaire stratégique en résine pour les transformateurs sans intégration en amont.

L'innovation est centrée sur la circularité et la digitalisation. Les transformateurs modernisent leurs systèmes de vision par IA qui détectent les microdéfauts dans les préformes, réduisant les rebuts et la consommation d'énergie. Les propriétaires de marques pilotent des stations de recharge en Corée du Sud et au Japon, stimulant le développement de grades PET durables. Les avancées en science des matériaux — telles que les monomères dépolymérisés pour le recyclage infini du PET — gagnent du terrain à mesure que les coûts en capital diminuent. Collectivement, ces initiatives signalent un pivot stratégique de la pure croissance volumique vers une production à valeur ajoutée et durable sur le marché des bouteilles et contenants en plastique en Asie Pacifique.

Leaders du secteur des bouteilles et contenants en plastique en Asie Pacifique

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Silgan Holdings Inc.

Pact Group Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SIG a inauguré une usine d'emballage aseptique de 90 millions EUR en Inde pour servir les conditionneurs de produits laitiers et de boissons fonctionnelles.

- Février 2025 : Mauser Packaging Solutions a acquis Consolidated Container Company, élargissant son empreinte dans l'emballage rigide.

- Février 2025 : Amcor a finalisé sa fusion avec Berry Global, formant un groupe mondial d'emballage de 24 milliards USD.

- Janvier 2025 : ALPLA a ouvert une nouvelle installation de moulage par soufflage en Thaïlande pour répondre à la demande d'Asie du Sud-Est.

Périmètre du rapport sur le marché des bouteilles et contenants en plastique en Asie Pacifique

Pour cette étude, les bouteilles sont définies comme des contenants en plastique rigides avec un bouchon ouvert de taille moyenne ou une interface de distribution (telle qu'un compte-gouttes, des buses, des pompes, des vaporisateurs, etc.) principalement utilisés par le fabricant pour emballer des produits fluides. Les contenants sont définis comme des contenants en plastique rigides n'ayant qu'un bouchon ouvert ou un moyen de fermeture pour la distribution et contenant généralement des quantités très importantes ou très minimes de produit (bocaux, bidons, seaux/sceaux, boîtes, gallons, cuves, etc.) et sont pris en compte dans cette catégorie. Contrairement aux bouteilles, les contenants classés dans cette section sont, dans la plupart des cas, réutilisables et présentent une forte demande des ventes sur le marché secondaire par rapport à la demande ou à la consommation des fabricants.

Le périmètre est limité à la demande B2B. Les estimations excluent le poids du contenu emballé à l'intérieur des bouteilles et contenants en plastique.

Le marché des bouteilles et contenants en plastique en Asie Pacifique est segmenté par matières premières (polyéthylène téréphtalate (PET), polypropylène (PP), polyéthylène basse densité (PEBD), polyéthylène haute densité (PEHD), autres matières premières), par secteur utilisateur final (boissons [eau en bouteille, boissons gazeuses, produits laitiers, autres boissons], alimentation, cosmétiques, produits pharmaceutiques, soins ménagers, autres secteurs utilisateurs finaux), par pays (Chine, Inde, Japon, Australie et Nouvelle-Zélande, Asie du Sud-Est et reste de l'Asie Pacifique). Le rapport offre des prévisions de marché et des tailles en volume (tonnes métriques) et en valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polypropylène (PP) |

| Polyéthylène basse densité (PEBD) |

| Matériaux biosourcés et compostables |

| Bouteilles |

| Bocaux et bidons |

| Jerricanes |

| Ampoules et flacons |

| Autres types d'emballage |

| Boissons | Eau en bouteille |

| Boissons gazeuses | |

| Produits laitiers et boissons fonctionnelles | |

| Boissons alcoolisées | |

| Alimentation | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Autres secteurs utilisateurs finaux |

| Moulage par extrusion-soufflage |

| Moulage par injection-étirage-soufflage |

| Moulage par injection-soufflage |

| Moulage par compression-soufflage |

| Autres technologies de fabrication |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par matière première | Polyéthylène téréphtalate (PET) | |

| Polyéthylène haute densité (PEHD) | ||

| Polypropylène (PP) | ||

| Polyéthylène basse densité (PEBD) | ||

| Matériaux biosourcés et compostables | ||

| Par type d'emballage | Bouteilles | |

| Bocaux et bidons | ||

| Jerricanes | ||

| Ampoules et flacons | ||

| Autres types d'emballage | ||

| Par secteur utilisateur final | Boissons | Eau en bouteille |

| Boissons gazeuses | ||

| Produits laitiers et boissons fonctionnelles | ||

| Boissons alcoolisées | ||

| Alimentation | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Autres secteurs utilisateurs finaux | ||

| Par technologie de fabrication | Moulage par extrusion-soufflage | |

| Moulage par injection-étirage-soufflage | ||

| Moulage par injection-soufflage | ||

| Moulage par compression-soufflage | ||

| Autres technologies de fabrication | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bouteilles et contenants en plastique en Asie Pacifique en 2025 ?

Le marché est évalué à 29,56 milliards USD en 2025.

Quel est le CAGR prévisionnel pour la demande de bouteilles en plastique en Asie Pacifique jusqu'en 2030 ?

Le marché global devrait se développer à un CAGR de 4,52 % entre 2025 et 2030.

Quelle matière prime la consommation chez les transformateurs d'emballages en Asie Pacifique ?

Le PET reste dominant avec une part de 52,32 % en 2024, soutenu par la demande de boissons et des filières de recyclage matures.

Pourquoi l'Inde est-elle le marché régional à la croissance la plus rapide ?

L'urbanisation croissante, une base dynamique d'exportation pharmaceutique et de nouvelles capacités de remplissage aseptique propulsent la croissance de l'Inde à un CAGR de 6,12 % jusqu'en 2030.

Comment les transformateurs répondent-ils aux obligations réglementaires en matière de contenu recyclé ?

Ils investissent dans des capacités de rPET, signent des contrats d'approvisionnement à long terme en flocons et allègent les conceptions de bouteilles existantes pour réduire l'utilisation de résine vierge.

Quelle tendance technologique stimule le plus l'efficacité de fabrication ?

La détection de défauts en ligne par intelligence artificielle réduit les rebuts jusqu'à 30 % et diminue la consommation d'énergie, améliorant à la fois les performances en matière de coûts et de durabilité.

Dernière mise à jour de la page le: