Taille et Part du Marché de la Restauration Hors Domicile en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

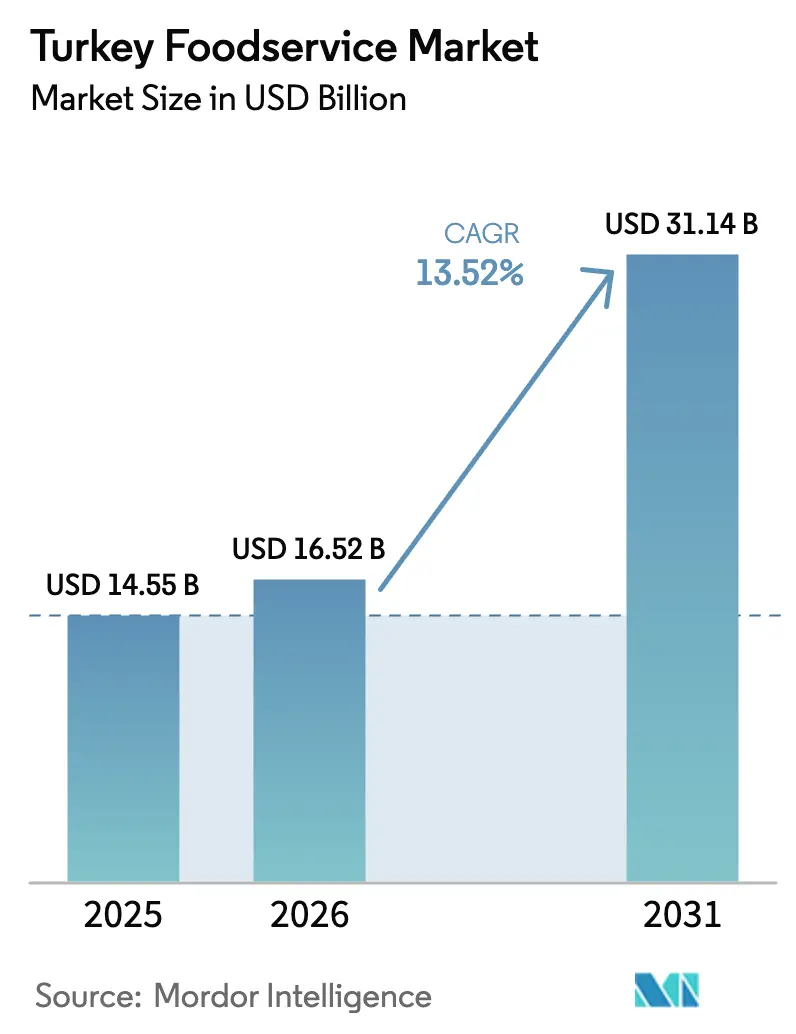

| Taille du marché de l'année de base (2025) | 14.55 Milliards de dollars |

| Taille du Marché (2026) | 16.52 Milliards de dollars |

| Taille du Marché (2031) | 31.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Restauration Hors Domicile en Turquie par Mordor Intelligence

La taille du marché de la restauration hors domicile en Turquie devrait passer de 14,55 milliards USD en 2025 à 16,52 milliards USD en 2026, pour atteindre 31,14 milliards USD d'ici 2031, avec un CAGR de 13,52% sur la période 2026-2031. Cette croissance est portée par une urbanisation rapide, l'essor des commandes numériques via les agrégateurs et la reprise du tourisme, qui stimule la demande des résidents comme des visiteurs. Les restaurants à service rapide (QSR) continuent d'attirer le plus grand nombre de clients, tandis que les cuisines fantômes, conçues pour la livraison, se développent plus rapidement que les restaurants traditionnels avec pignon sur rue. Les opérateurs en chaîne réduisent l'écart avec les acteurs indépendants grâce à des chaînes d'approvisionnement standardisées et à des menus adaptés sur la base de données, bien qu'ils soient confrontés à des défis tels que les pénuries de main-d'œuvre et les inefficacités de la logistique de la chaîne du froid, qui augmentent les coûts. Le paysage concurrentiel évolue également avec des consolidations majeures parmi les plateformes de livraison. Par exemple, l'acquisition par Uber de Trendyol GO pour 700 millions USD et son offre en cours de 1 milliard USD pour Getir Food soulignent l'importance croissante du contrôle de la logistique sur ce marché.

Principaux Enseignements du Rapport

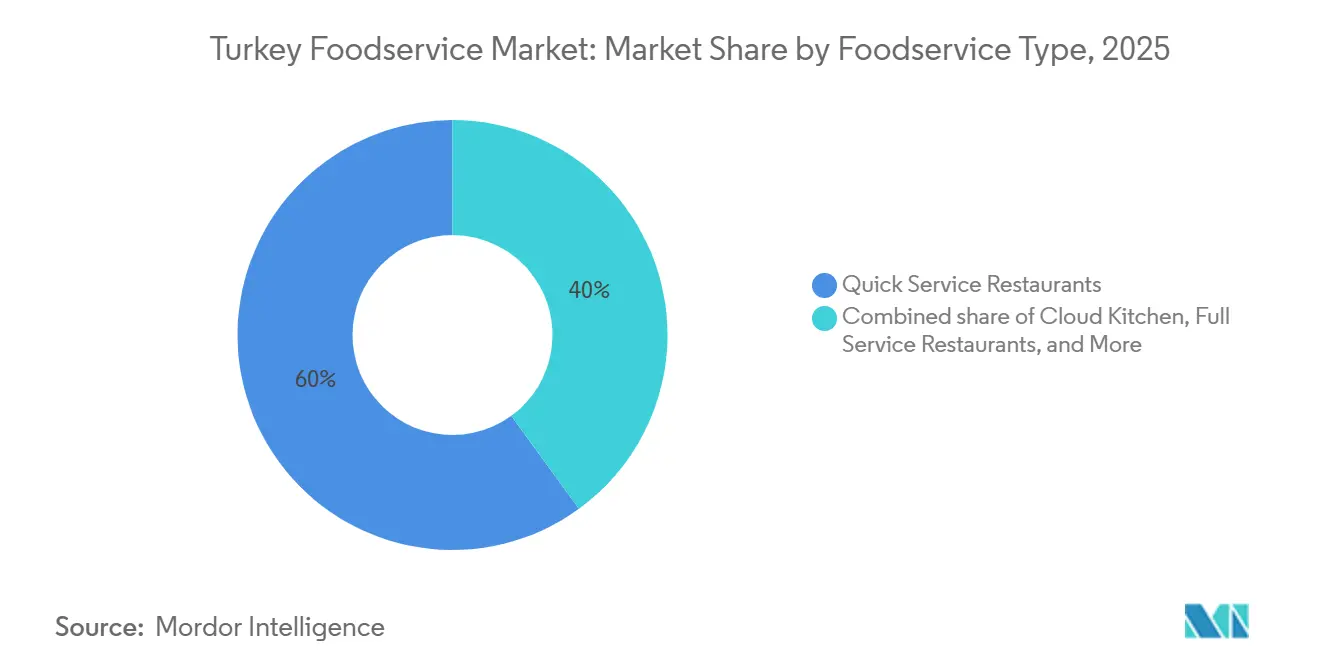

- Par type de restauration, les restaurants à service rapide ont dominé avec une part de 60,01% du marché turc de la restauration hors domicile en 2025, tandis que le segment des cuisines fantômes progresse à un CAGR de 14,01% jusqu'en 2031.

- Par point de vente, les opérateurs indépendants détenaient 72,65% du marché de la restauration hors domicile en Turquie en 2025 ; les points de vente en chaîne ont enregistré la croissance la plus rapide avec un CAGR de 13,87% jusqu'en 2031.

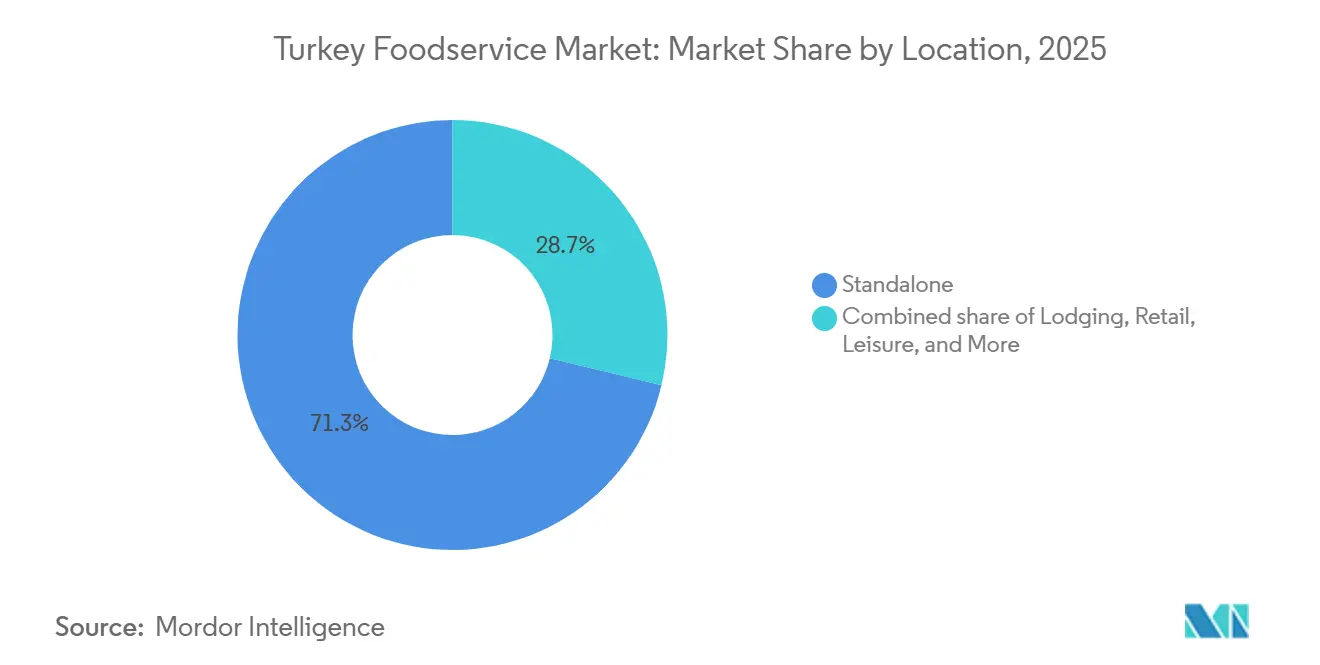

- Par emplacement, les établissements autonomes ont capté 71,25% de la taille du marché de la restauration hors domicile en Turquie en 2025, et les points de vente en hébergement se développent à un CAGR de 14,75% jusqu'en 2031.

- Par type de service, le repas sur place représentait 55,71% de la taille du marché de la restauration hors domicile en Turquie en 2025, tandis que la livraison devrait se développer à un CAGR de 15,57% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Restauration Hors Domicile en Turquie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des cuisines fantômes et virtuelles dans les grandes villes | +2.8% | Istanbul, Ankara, Izmir, Bursa | Moyen terme (2 à 4 ans) |

| Innovation des menus et localisation alignant les offres sur les goûts turcs | +2.1% | National, avec des gains précoces à Istanbul, Antalya, Izmir | Court terme (≤ 2 ans) |

| Les jeunes consommateurs urbains sortent de plus en plus dans les cafés, les QSR et les restaurants décontractés | +2.5% | Istanbul, Ankara, Izmir, Antalya | Moyen terme (2 à 4 ans) |

| Les pôles touristiques comme Istanbul, Antalya, Izmir et Bodrum connaissent une forte demande en restauration et boissons grâce au tourisme entrant | +3.2% | Istanbul, Antalya, Izmir, Bodrum | Long terme (≥ 4 ans) |

| Les plateformes de livraison tierces stimulent les livraisons de restaurants et la croissance des cuisines fantômes | +2.4% | National, concentré dans les 10 premières villes | Court terme (≤ 2 ans) |

| L'infrastructure HoReCa dense des grandes villes soutient un écosystème solide de fournisseurs et de logistique | +1.8% | Istanbul, Ankara, Izmir | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Cuisines Fantômes et Virtuelles dans les Grandes Villes

Les consommateurs turcs soucieux de leur santé choisissent de plus en plus des aliments d'origine locale et peu transformés plutôt que des produits ultra-transformés contenant des additifs et des arômes artificiels. Ce changement est porté par les millennials urbains et la génération Z, qui privilégient la transparence, les étiquettes propres et la cuisine turque traditionnelle plutôt que la restauration rapide importée. McDonald's Turquie a répondu à cette tendance en s'approvisionnant à 95% en ingrédients locaux et en introduisant des articles comme le Köfte Burger et l'Assiette de Petit-Déjeuner Turc, soulignant la nécessité pour les grandes marques mondiales de QSR de s'adapter ou de perdre des parts de marché au profit de concurrents locaux. Cependant, la reformulation des recettes, l'approvisionnement en protéines biologiques et l'amélioration de la transparence de la chaîne d'approvisionnement augmentent les coûts des opérateurs sans garantir des prix plus élevés. Les cuisines fantômes et les marques exclusivement dédiées à la livraison sont également confrontées à des défis, car elles doivent équilibrer des coûts faibles avec une demande croissante des consommateurs pour une meilleure qualité des ingrédients.

Les Pôles Touristiques comme Istanbul, Antalya, Izmir et Bodrum Connaissent une Forte Demande en Restauration et Boissons grâce au Tourisme Entrant

En 2024, la Turquie a accueilli 60,4 millions de visiteurs, générant des recettes touristiques de 54,32 milliards USD, soit une augmentation de 8,71% par rapport à 2023. Istanbul a attiré 17,4 millions de touristes, tandis qu'Antalya en a accueilli 16,5 millions. Les touristes ont dépensé en moyenne environ 900 USD par visite, et les taux d'occupation hôtelière ont grimpé à 70,5%. Les points de vente de restauration en hébergement se développent à un taux annuel de 14,75% jusqu'en 2031. Cette croissance reflète la stratégie des opérateurs de complexes hôteliers visant à capter les dépenses de restauration sur site. Les marques internationales reconnaissent que le flux touristique captif offre des sources de revenus prévisibles, souvent avec des montants moyens de commande plus élevés que les établissements urbains en accès libre. Les destinations côtières comme Bodrum et Marmaris accueillent des concepts haut de gamme tels que Nusr-Et. Nusr-Et compte plus de 20 restaurants sur trois continents et dans sept pays, dont six établissements à Istanbul, ainsi que des unités à Bodrum et Marmaris. La marque cible les touristes aisés à la recherche d'une expérience gastronomique. L'objectif ambitieux du gouvernement d'attirer 90 millions de visiteurs d'ici 2028 souligne son engagement en faveur d'investissements durables dans les infrastructures. Les aéroports, les marinas et les centres de congrès constituent chacun des pôles de demande en restauration, justifiant la poursuite de l'expansion géographique des opérateurs vers des marchés touristiques secondaires.

Innovation des Menus et Localisation Alignant les Offres sur les Goûts Turcs

McDonald's Turquie affirme que 95% de ses ingrédients sont d'origine locale. Le géant de la restauration rapide a élargi son menu exclusif à la Turquie, en introduisant des articles comme le Köfte Burger, qui a renforcé la part de marché de la marque de 30%. Un autre ajout, l'Assiette de Petit-Déjeuner Turc, a notamment augmenté les ventes du petit-déjeuner de 3% à 9% du chiffre d'affaires total. Pendant ce temps, Burger King a fait sensation en Turquie en se rebaptisant « Borgir », une décision qui a porté ses fruits avec une croissance remarquable de 76% au deuxième trimestre 2025. TAB Gıda, avec son vaste portefeuille de 1 830 restaurants, défend la street food turque traditionnelle à travers ses formats Usta Dönerci et Usta Pideci. Le sentiment des consommateurs penche fortement en faveur de ces adaptations : 56% des personnes interrogées estiment que les offres de McDonald's correspondent à la cuisine turque, et 90% expriment une préférence pour les ingrédients d'origine locale. Cette tendance souligne la puissance de la glocalisation pour stimuler à la fois les premiers essais et les achats répétés. De plus, la localisation du menu protège non seulement contre les fluctuations des importations et rationalise les chaînes d'approvisionnement, mais s'aligne également sur la demande croissante des consommateurs pour des aliments frais et peu transformés. Cette stratégie offre un avantage durable aux opérateurs qui s'engagent dans l'approvisionnement local et les ajustements culinaires.

Les Jeunes Consommateurs Urbains Sortent de Plus en Plus dans les Cafés, les QSR et les Restaurants Décontractés

La Turquie est le cinquième marché mondial pour les cafés de marque en Europe, portée par la popularité croissante de la culture café parmi les jeunes générations qui utilisent ces espaces pour socialiser et travailler. Espressolab exploite environ 160 magasins en Turquie dans le cadre de son réseau mondial de 400 établissements. Starbucks Turquie gère 685 points de vente, dont 13 magasins Reserve premium conçus pour les professionnels urbains à la recherche d'expériences haut de gamme. Cette tendance est soutenue par des taux d'urbanisation dépassant 80%, des revenus disponibles plus élevés dans les villes et la croissance des espaces de coworking et des campus universitaires, qui attirent un trafic piétonnier important vers les établissements de restauration rapide et décontractée[1]Source : Banque Mondiale, "Population urbaine (% de la population totale) - Türkiye", data.worldbank.org. Pour séduire ce public, les opérateurs misent sur les programmes de fidélité numériques, les commandes mobiles et des intérieurs visuellement attrayants. Ces efforts répondent aux attentes de consommateurs qui considèrent la restauration hors domicile à la fois comme une commodité et un choix de style de vie, soutenant le fort CAGR de 13,52% du marché jusqu'en 2031.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes dans la chaîne d'approvisionnement des denrées périssables et limites de la chaîne du froid | -1.6% | National, aigu dans les zones rurales et les villes secondaires | Moyen terme (2 à 4 ans) |

| Surcoûts liés à la conformité en matière de sécurité alimentaire, de traçabilité et de durabilité | -1.2% | National | Court terme (≤ 2 ans) |

| Résistance des consommateurs aux produits ultra-transformés | -0.9% | Centres urbains, se répandant à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre et fort taux de rotation du personnel | -1.4% | Istanbul, Ankara, Izmir, Antalya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la Chaîne d'Approvisionnement des Denrées Périssables et Limites de la Chaîne du Froid

L'infrastructure de la chaîne du froid en Turquie est largement limitée aux grandes villes, laissant les zones rurales et secondaires avec un contrôle de la température insuffisant. Cela entraîne des taux de détérioration plus élevés et restreint les options de menu pour les entreprises qui dépendent de produits frais, de produits laitiers et de protéines. Alors qu'Istanbul, Ankara et Izmir disposent de réseaux logistiques réfrigérés solides, les opérateurs des régions intérieures et orientales font face à des coûts plus élevés et à des délais plus longs, réduisant la rentabilité et limitant les menus à forte teneur en denrées périssables. En 2024, Migros a étendu son réseau à 73 centres de distribution en en ajoutant 16 nouveaux, mais les lacunes de la chaîne du froid du dernier kilomètre persistent en dehors des villes de premier rang. Le Code Alimentaire Turc impose la traçabilité et la surveillance de la température pour les denrées périssables, ajoutant des coûts de conformité que les petits opérateurs peinent à supporter. Les défaillances de la chaîne du froid peuvent entraîner des rappels de produits et des atteintes à la réputation, forçant certaines entreprises à fermer. Malgré les investissements continus dans les camions réfrigérés, les emballages isolants et la surveillance en temps réel, le développement des infrastructures est à la traîne par rapport à la demande, créant des goulots d'étranglement qui réduisent le CAGR de 13,52% du marché jusqu'en 2031 d'environ 1,6 point de pourcentage.

Surcoûts liés à la Conformité en Matière de Sécurité Alimentaire, de Traçabilité et de Durabilité

Le Code Alimentaire Turc exige que les entreprises alimentaires adoptent des systèmes HACCP et s'enregistrent auprès du Ministère de l'Agriculture et des Forêts. Les réglementations en matière de traçabilité imposent en outre une documentation détaillée de l'approvisionnement en ingrédients, de la transformation et de la distribution, augmentant les coûts administratifs et technologiques pour tous les opérateurs. En 2023, TAB Gıda a réalisé 2 641 audits fournisseurs et 352 audits internes, soulignant les exigences élevées en ressources liées à la conformité. Son plan de transition vers 100% d'huile de palme RSPO Mass Balance d'ici mars 2024 reflète la complexité croissante du respect des normes de durabilité exigées par les franchiseurs internationaux. Les petits opérateurs, dépourvus d'équipes d'assurance qualité, doivent gérer eux-mêmes les dépôts réglementaires, les audits et les certifications, détournant leur attention du service client et de l'innovation. Les progrès vers l'alignement sur les normes européennes de sécurité alimentaire sont en cours mais incomplets, créant une incertitude pour les exportateurs et les franchiseurs transfrontaliers. Si la conformité renforce la confiance du public, elle pèse de manière disproportionnée sur les petits acteurs, favorisant la consolidation et réduisant la croissance annuelle d'environ 1,2 point de pourcentage à mesure que les opérateurs les plus faibles se retirent ou fusionnent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Restauration : Domination des QSR face à la Disruption des Cuisines Fantômes

Les restaurants à service rapide détenaient 60,01% du marché de la restauration hors domicile en Turquie en 2025, ancrés par le portefeuille de 1 830 unités de TAB Gıda couvrant Burger King, Popeyes, Sbarro, Arby's, Usta Dönerci, Usta Pideci et Subway en décembre 2024, et les 655 magasins Domino's de DP Eurasia qui canalisent la majorité des ventes de livraison via des plateformes en ligne. Les consommateurs turcs, en particulier les jeunes citadins, préfèrent les QSR pour leur rapidité, leur accessibilité financière et leur qualité constante. Les opérateurs utilisent des menus standardisés, des cuisines centralisées et des économies d'échelle pour garantir un service rapide en moins de 10 minutes et des prix compétitifs. Les options de service au volant et les partenariats de livraison élargissent encore leur portée. Cependant, la croissance dans les villes de premier rang ralentit en raison de la saturation du marché, de la rareté des emplacements de choix et de la nécessité d'une innovation continue des menus et de promotions.

Les cuisines fantômes croissent à un rythme annuel de 14,01% jusqu'en 2031, le plus rapide parmi tous les types de restauration. Migros, avec 35 à 40 cuisines fantômes, a doublé sa valeur brute de marchandises de 7,9 milliards TL à 15,1 milliards TL et triplé les volumes de commandes de 1,4 million à 4,8 millions d'une année sur l'autre, atteignant l'équilibre avant les coûts marketing en 2024. Les cuisines fantômes évitent les engagements de bail, réduisent les besoins en main-d'œuvre et permettent la production multi-marques en un seul endroit. Elles permettent des ajustements rapides des offres grâce aux analyses des plateformes de livraison. La conformité au Code Alimentaire Turc et la certification HACCP garantissent la sécurité alimentaire lors d'une expansion rapide. Les restaurants à service complet et les cafés-et-bars croissent plus lentement en raison de coûts plus élevés, de temps de service plus longs et d'une dépendance au trafic de repas sur place, qui est vulnérable aux fluctuations économiques et touristiques. Cependant, ils restent populaires pour offrir des expériences gastronomiques uniques et des interactions sociales que les QSR et les services de livraison ne peuvent pas égaler.

Par Point de Vente : L'Échelle des Indépendants face à l'Efficacité des Chaînes

En 2025, les points de vente indépendants représentaient 72,65% du marché de la restauration hors domicile en Turquie, reflétant un paysage fragmenté dominé par des restaurants familiaux, des cafés de quartier et des opérateurs à unité unique. Ces entreprises bénéficient de faibles coûts, de menus flexibles et de liens communautaires solides, mais peinent à rivaliser avec les outils numériques, les avantages de la chaîne d'approvisionnement et la notoriété des marques des chaînes. Sans applications mobiles, programmes de fidélité ou analyses de données, les indépendants s'appuient sur des agrégateurs de livraison qui facturent des commissions de 15% à 30% et contrôlent les relations avec les clients. Malgré leur grande part de marché, les indépendants sont vulnérables aux chocs économiques, aux coûts réglementaires et aux pénuries de main-d'œuvre, manquant des réserves financières et de l'expertise managériale que les chaînes utilisent pour se développer et résister aux ralentissements.

Les points de vente en chaîne croissent à un rythme annuel de 13,87% jusqu'en 2031, portés par les 1 830 restaurants de TAB Gıda, les 685 magasins de Starbucks Turquie (dont 9 en service au volant et 13 en format Reserve) et les plus de 300 succursales de Simit Sarayı servant près d'un million de clients par jour. Les chaînes garantissent la cohérence grâce à des opérations standardisées, des achats centralisés et la formation des franchisés. Leurs marques fortes et leur marketing attirent les clients et justifient des prix plus élevés, contrairement aux indépendants. Les commandes numériques, les bornes de commande et l'intégration aux plateformes de livraison améliorent l'efficacité des chaînes, permettant une croissance sans augmentation proportionnelle des coûts. À mesure que les chaînes s'étendent dans les villes secondaires et les zones touristiques, elles réduiront la part des indépendants. Cependant, l'agilité et l'authenticité locale des indépendants les aideront à maintenir une présence sur les marchés de quartier et dans les cuisines de niche que les chaînes trouvent moins rentables.

Par Emplacement : Omniprésence des Établissements Autonomes face à l'Avantage Touristique de l'Hébergement

En 2025, les établissements autonomes dominaient le marché de la restauration hors domicile en Turquie avec une part de 71,25%. Ceux-ci comprennent les restaurants en façade de rue, les cafés des quartiers commerçants et les restaurants de quartier qui s'appuient sur le trafic de passage, la livraison et les clients locaux réguliers. Leur visibilité, leur accessibilité et leur liberté vis-à-vis des restrictions des propriétaires permettent aux opérateurs d'ajuster les horaires, les menus et les prix en fonction de la demande. Contrairement aux points de vente de commerce de détail, de voyage et d'hébergement, les formats autonomes évitent le partage des revenus et les contraintes opérationnelles, préservant les marges et l'autonomie. Cette domination reflète la densité urbaine de la Turquie et ses zones favorables aux piétons, où la restauration hors domicile est souvent à distance de marche. Cependant, la hausse des loyers dans les zones de choix et la concurrence des cuisines fantômes exclusivement dédiées à la livraison, qui réduisent les coûts en éliminant les opérations en salle, posent des défis.

Les points de vente en hébergement connaissent la croissance la plus rapide parmi les types d'emplacement, avec un taux de croissance annuel de 14,75% jusqu'en 2031. En 2024, la Turquie a attiré 60,4 millions de touristes et a atteint un taux d'occupation hôtelière de 70,5%, stimulant la demande de restauration hôtelière. Antalya, avec 17 millions de visiteurs en 2024, est un pôle clé, tandis que des opérateurs comme Nusr-Et se sont développés à Istanbul, Bodrum et Marmaris pour répondre aux touristes aisés à la recherche d'une restauration haut de gamme[2]République de Türkiye Ministère de la Culture et du Tourisme. "Statistiques du Tourisme", ktb.gov.tr. Les points de vente en hébergement bénéficient de montants moyens de commande plus élevés, d'un trafic régulier et d'opportunités de vente d'alcool et de produits premium. Cependant, ils sont vulnérables au tourisme saisonnier et aux ralentissements économiques. Les points de vente de commerce de détail, de loisirs et de voyage croissent plus lentement en raison des restrictions des propriétaires, des accords de partage des revenus et de la dépendance aux locataires principaux ou aux pôles de transport qui limitent leur flexibilité.

Par Type de Service : La Base du Repas sur Place face à la Vélocité de la Livraison

En 2025, les services de repas sur place représentaient 55,71% du marché de la restauration hors domicile en Turquie, portés par une préférence culturelle pour la restauration sociale et les restaurants à service complet offrant une ambiance, un service à table et des menus variés. Des cafés comme Starbucks, avec 685 points de vente, et Espressolab, avec 160 établissements, attirent les professionnels urbains et les étudiants qui utilisent ces espaces comme lieux de travail et de socialisation. Les restaurants à service complet accueillent les familles, les convives d'affaires et les touristes à la recherche de repas décontractés. Cependant, la croissance du repas sur place est confrontée à des défis tels que des coûts de main-d'œuvre élevés, un immobilier coûteux et des ralentissements économiques, qui poussent les consommateurs vers des options plus abordables et pratiques comme les QSR et les services de livraison.

Les canaux de livraison croissent à un rythme annuel de 15,57% jusqu'en 2031, le plus rapide parmi les types de service. L'acquisition par Uber de 85% de Trendyol GO pour 700 millions USD en mai 2025 et ses négociations pour racheter Getir Food pour 1 milliard USD accélèrent l'adoption numérique et consolident le contrôle des agrégateurs. DP Eurasia rapporte que la majorité des ventes de livraison Domino's proviennent des canaux en ligne, tandis que les agrégateurs détiennent 61,8% des ventes de livraison en Turquie, soulignant les risques pour les restaurants sans applications propriétaires. Les services à emporter croissent plus lentement, séduisant les consommateurs soucieux des coûts qui préfèrent récupérer leurs commandes pour éviter les frais de livraison. Cependant, les coûts de livraison subventionnés par les agrégateurs font évoluer les habitudes des consommateurs vers la commodité à la demande, réduisant la part de marché de la vente à emporter.

Analyse Géographique

Le marché de la restauration hors domicile en Turquie est porté par des villes clés comme Istanbul, Ankara, Izmir, Antalya et Bodrum. Antalya attire 17 millions de visiteurs par an, stimulant la demande pour les établissements axés sur le tourisme et les établissements locaux. Istanbul, avec ses pôles d'entreprises, ses universités et ses sites culturels, accueille les 685 magasins de Starbucks Turquie, les unités Burger King et Popeyes de TAB Gıda, et les 35 à 40 cuisines fantômes de Migros, servant 16 millions de résidents et de visiteurs. Le tourisme saisonnier à Antalya et Bodrum contribue à un taux d'occupation hôtelière national de 70,5% en 2024, les touristes dépensant environ 900 USD par visite. Cela garantit des revenus stables pour les restaurants proposant la cuisine turque et la restauration haut de gamme. Les activités industrielles et portuaires d'Izmir soutiennent une demande tout au long de l'année, tandis que la présence gouvernementale et diplomatique d'Ankara soutient la restauration d'entreprise et les repas d'affaires.

Les villes secondaires comme Bursa, Adana et Gaziantep connaissent une expansion rapide des chaînes, les opérateurs dépassant les marchés de premier rang saturés. Migros, avec 3 621 magasins dans les 81 provinces, a ajouté 356 nouveaux points de vente en 2024. Sa plateforme de livraison Migros Yemek s'est étendue à l'échelle nationale d'ici 2023, montrant comment les plateformes numériques peuvent débloquer la demande dans les villes plus petites où les magasins traditionnels font face à des défis tels que la faible densité de population et le pouvoir d'achat. Les zones rurales et orientales restent mal desservies en raison des lacunes de la chaîne du froid, de la logistique plus longue et des revenus plus faibles. Cependant, ces zones offrent des opportunités pour les formats QSR axés sur la valeur et les chaînes locales prêtes à adapter leurs menus et à accepter des marges plus faibles pour des avantages de premier entrant.

La Turquie vise à attirer 90 millions de visiteurs d'ici 2028, contre 60,4 millions en 2024, au bénéfice des destinations côtières et culturelles. Cela renforce Istanbul, Antalya, Izmir et Bodrum tout en créant une demande dans les provinces voisines comme Muğla, Aydın et Çanakkale, connues pour leurs complexes hôteliers et leurs sites archéologiques. Les opérateurs de ces marchés secondaires doivent gérer les fluctuations saisonnières, mais peuvent capitaliser sur les dépenses touristiques élevées pendant les périodes de pointe. Beaucoup adoptent des modèles hybrides, servant les locaux tout au long de l'année et montant en puissance pendant les saisons de pointe. Les investissements gouvernementaux dans les aéroports, les autoroutes et les centres de congrès soutiennent cette croissance, permettant aux chaînes de s'étendre vers des marchés émergents et aux indépendants d'améliorer leurs opérations grâce à des chaînes d'approvisionnement centralisées et des plateformes numériques.

Paysage Concurrentiel

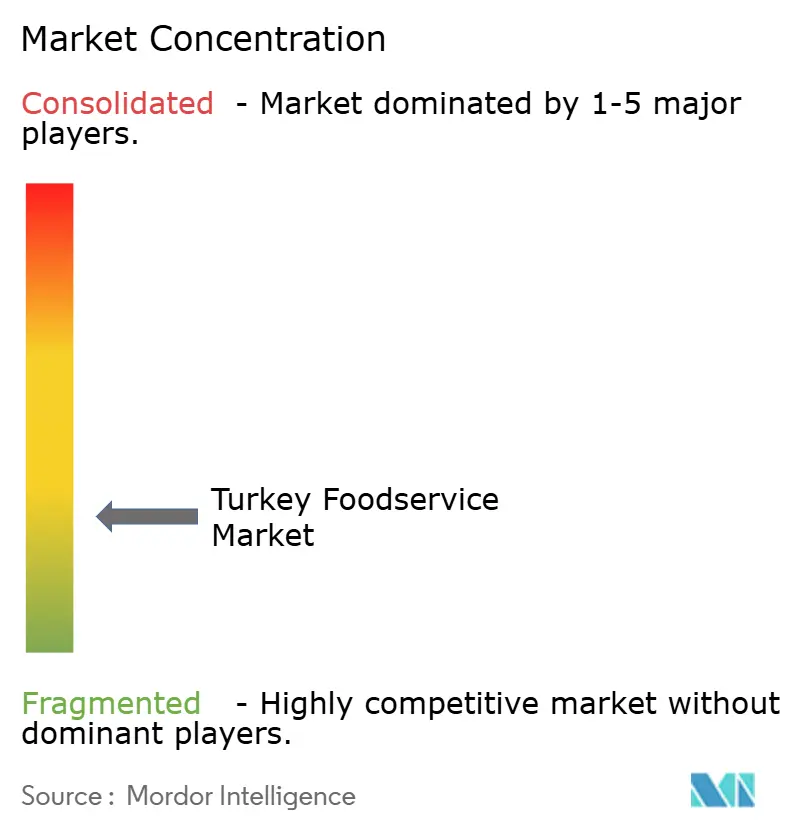

Le marché de la restauration hors domicile en Turquie est fragmenté, avec un grand nombre de restaurants indépendants, de cafés, de vendeurs de street food et de petits établissements familiaux opérant aux côtés de chaînes nationales et internationales. Les acteurs clés du marché comprennent DP Eurasia NV, Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi, TAB Gida, Anadolu Group (McDonald's) et Alshaya Group (Shaya Kahve). Les établissements de restauration traditionnels, notamment les maisons de kebab, les lokantas, les boulangeries et les cafés à thé, constituent l'épine dorsale du marché et sont profondément ancrés dans la culture gastronomique locale. Cette forte présence de petits opérateurs limite la concentration du marché et garantit qu'aucune entreprise ou groupe de marques ne détient une position dominante à l'échelle du pays.

Les chaînes de restauration organisées se développent, notamment dans les restaurants à service rapide, les formats de restauration décontractée rapide et les chaînes de café, portées par l'urbanisation et l'évolution des modes de vie des consommateurs. Cependant, leur part globale reste limitée par la forte fidélité des consommateurs aux établissements locaux, les préférences culinaires régionales et la sensibilité aux prix. De nombreux opérateurs indépendants rivalisent efficacement grâce à un service personnalisé, des menus localisés et une tarification flexible, ce qui continue de soutenir une structure de marché très concurrentielle et diversifiée.

La concurrence sur le marché de la restauration hors domicile en Turquie est davantage déterminée par l'emplacement, la variété des menus et la qualité du service que par les avantages d'échelle. Les plateformes de livraison de nourriture numérique ont encore intensifié la fragmentation en permettant aux petits restaurants d'atteindre une clientèle plus large sans investissement significatif dans l'expansion physique. En conséquence, si une consolidation sélective se produit dans les segments menés par les chaînes, la domination des points de vente indépendants et des formats de restauration traditionnels maintient la nature fragmentée du marché de la restauration hors domicile en Turquie.

Leaders du Secteur de la Restauration Hors Domicile en Turquie

DP Eurasia NV

Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi

TAB Gida

Anadolu Group (McDonald's)

Alshaya Group (Shaya Kahve)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Kentucky Fried Chicken (KFC), l'une des principales chaînes de restauration rapide, a signé un nouvel accord de franchise en Türkiye avec l'opérateur local HD Holding, qui prévoit de relancer et d'étendre le réseau de restaurants avec les premiers établissements.

- Juin 2025 : ROKA a été lancé en Turquie avec un double lancement au Mandarin Oriental, Bodrum. Selon la marque, le concept japonais de robatayaki étend l'empreinte du groupe Azumi avec de nouvelles expériences de gastronomie raffinée et de bord de mer.

- Décembre 2024 : Carla, dans le cadre de son expansion, a ouvert ses portes dans le quartier Kuruçeşme d'Istanbul. Carla, avec son approche gastronomique durable, son riche bar à cocktails et ses impressionnantes performances de DJ. Selon la marque, elle accueille des événements brunch le dimanche et des soirées le vendredi et le samedi soir.

Périmètre du Rapport sur le Marché de la Restauration Hors Domicile en Turquie

Cafés et Bars, Cuisine Fantôme, Restaurants à Service Complet, Restaurants à Service Rapide sont couverts comme segments par Type de Restauration. Points de Vente en Chaîne, Points de Vente Indépendants sont couverts comme segments par Point de Vente. Loisirs, Hébergement, Commerce de Détail, Autonome, Voyage sont couverts comme segments par Emplacement.| Cafés et Bars | Par Cuisine | Bars et Pubs |

| Cafés | ||

| Bars à Jus/Smoothies/Desserts | ||

| Boutiques Spécialisées en Café et Thé | ||

| Cuisine Fantôme | ||

| Restaurants à Service Complet | Par Cuisine | Asiatique |

| Européenne | ||

| Latino-Américaine | ||

| Moyen-Orientale | ||

| Nord-Américaine | ||

| Autres Cuisines de Restaurants à Service Complet | ||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à Base de Viande | ||

| Pizza | ||

| Autres Cuisines de Restaurants à Service Rapide |

| Points de Vente en Chaîne |

| Points de Vente Indépendants |

| Loisirs |

| Hébergement |

| Commerce de Détail |

| Autonome |

| Voyage |

| Repas sur Place |

| À Emporter |

| Livraison |

| Type de Restauration | Cafés et Bars | Par Cuisine | Bars et Pubs |

| Cafés | |||

| Bars à Jus/Smoothies/Desserts | |||

| Boutiques Spécialisées en Café et Thé | |||

| Cuisine Fantôme | |||

| Restaurants à Service Complet | Par Cuisine | Asiatique | |

| Européenne | |||

| Latino-Américaine | |||

| Moyen-Orientale | |||

| Nord-Américaine | |||

| Autres Cuisines de Restaurants à Service Complet | |||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à Base de Viande | |||

| Pizza | |||

| Autres Cuisines de Restaurants à Service Rapide | |||

| Point de Vente | Points de Vente en Chaîne | ||

| Points de Vente Indépendants | |||

| Emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de Détail | |||

| Autonome | |||

| Voyage | |||

| Type de Service | Repas sur Place | ||

| À Emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'entreprise de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les boutiques spécialisées en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration hors domicile qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou la vente à emporter, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon Germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association Américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengalie, sud-asiatique, etc. |

| Valeur Moyenne des Commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration hors domicile. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium Britannique du Commerce de Détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain à hamburger tranché. |

| Café | C'est un établissement de restauration hors domicile servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et Bars | C'est un type d'entreprise de restauration hors domicile qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à consommer sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les boutiques spécialisées en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double espresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence Canadienne d'Inspection des Aliments |

| Point de Vente en Chaîne | Il désigne un établissement de restauration hors domicile qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine Fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant leur maturation ou durcissement) et cuites dans leur cosse. |

| EFSA | Autorité Européenne de Sécurité des Aliments |

| ERS | Service de Recherche Économique de l'USDA |

| Espresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration Hors Domicile | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'Inspection et de Sécurité des Aliments |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface Locative Brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de Vente Indépendant | Il désigne un établissement de restauration hors domicile qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois établissements. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-Américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'espresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration hors domicile proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration hors domicile dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'espresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats comme le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15% de petits cubes de graisse de porc. |

| Nord-Américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonnée, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuite au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leur table. |

| Commerce de Détail | Il désigne un point de vente de restauration hors domicile situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Boutiques spécialisées en café et thé | Il désigne un établissement de restauration hors domicile qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration hors domicile telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine Virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement