Taille et parts du marché américain du tofu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

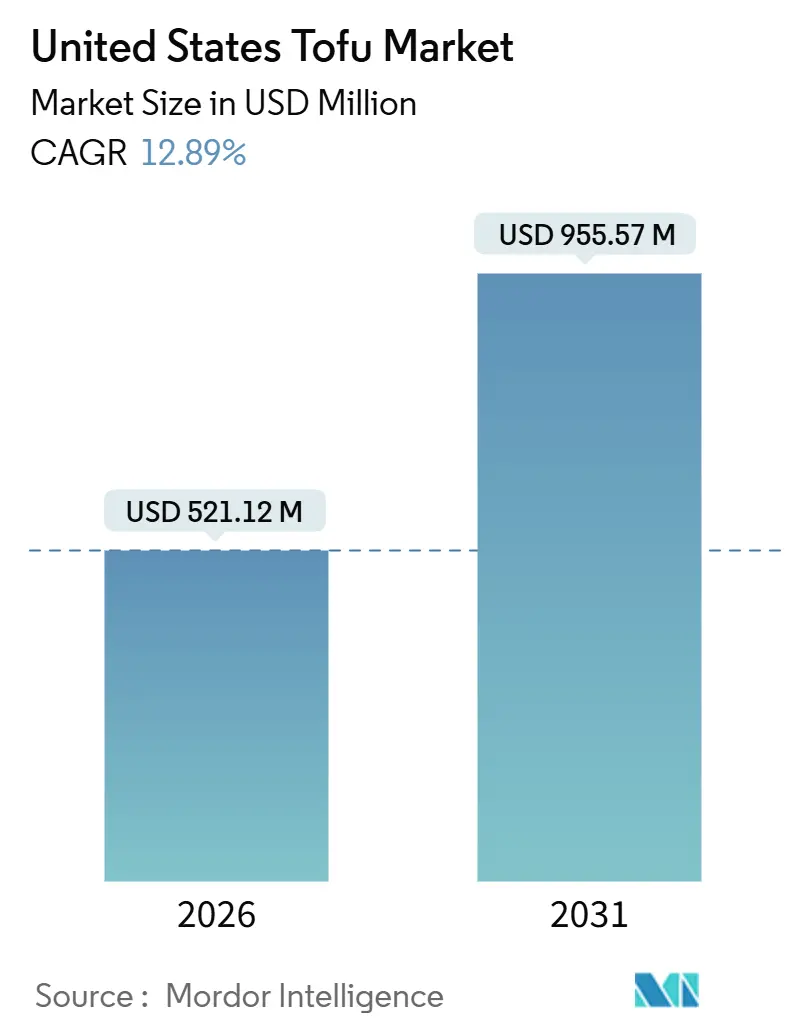

| Taille du Marché (2026) | 521.12 Millions de dollars américains |

| Taille du Marché (2031) | 955.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du tofu par Mordor Intelligence

Le marché américain du tofu, évalué à 521,12 millions USD en 2026 et dont la projection indique qu'il atteindra 955,57 millions USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 12,89 %, est en train de passer d'un produit végétal de niche à une catégorie de protéines grand public. Cette croissance est portée par l'adoption croissante d'habitudes alimentaires axées sur les végétaux, dans lesquelles les consommateurs intègrent le tofu dans leurs repas quotidiens plutôt que de le cantonner aux cuisines végétariennes ou ethniques. La sensibilisation croissante à la santé soutient également cette tendance, le tofu étant reconnu pour sa teneur élevée en protéines, sa faible teneur en graisses saturées et son adéquation avec les régimes à étiquette propre, sans gluten et de réduction des produits laitiers. Par ailleurs, les innovations produits qui répondent aux obstacles à l'adoption passés, tels que les améliorations du goût, de la texture et de la praticité, positionnent le tofu comme une option protéinée polyvalente et facile à utiliser pour des usages culinaires diversifiés et des modes de vie actifs.

Points clés du rapport

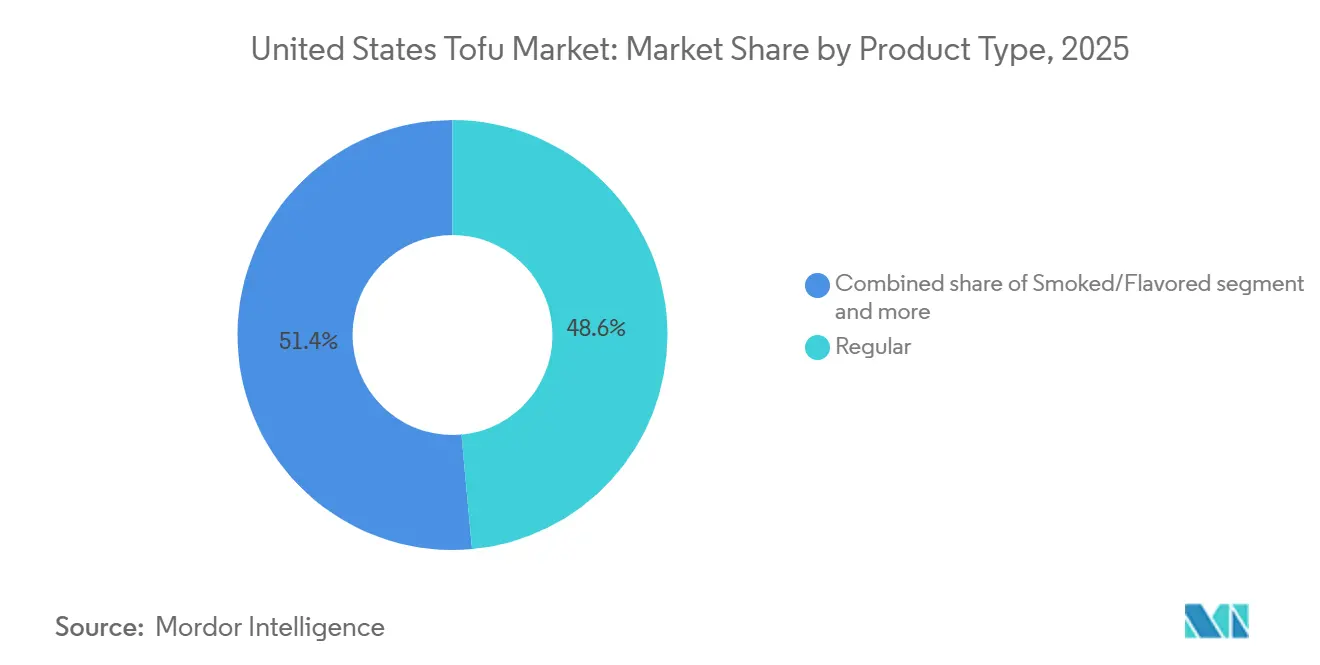

- Par type de produit, le tofu ordinaire a capturé 48,56 % de la part du marché américain du tofu en 2025 ; les variantes fortifiées ou fonctionnelles progressent à un TCAC de 13,12 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 79,92 % de la taille du marché américain du tofu en 2025, tandis que les formats biologiques progressent à un TCAC de 14,56 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail grand public détenait 71,22 % de la part du marché américain du tofu en 2025 ; la restauration professionnelle se développe à un TCAC de 13,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du tofu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des modes d'alimentation à base de végétaux | +3.2% | National, avec une concentration sur la côte Ouest et les centres urbains du Nord-Est | Moyen terme (2 à 4 ans) |

| Préférence pour les étiquettes propres et les ingrédients simples | +2.1% | National, plus fort dans les zones métropolitaines côtières et les villes universitaires | Court terme (≤ 2 ans) |

| Croissance des routines alimentaires riches en protéines | +2.8% | National, avec un accent sur les données démographiques axées sur la forme physique dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Innovation produit améliorant le goût, la texture et la praticité | +2.4% | National, avec une adoption précoce dans les circuits de vente au détail haut de gamme et les restaurants fast-casual | Court terme (≤ 2 ans) |

| Généralisation culinaire des cuisines asiatiques et de fusion | +1.7% | National, en tête sur la côte Ouest et dans le Nord-Est, s'étendant au Sud et au Midwest | Moyen terme (2 à 4 ans) |

| Augmentation de l'intolérance au lactose et des comportements de réduction des produits laitiers | +1.9% | National, impact renforcé chez les populations américaines d'origine asiatique, hispanique et afro-américaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des modes d'alimentation à base de végétaux

L'adoption croissante des modes d'alimentation à base de végétaux est devenue un moteur clé de la croissance du marché américain du tofu, influençant considérablement les habitudes de consommation de protéines au sein des ménages et des circuits de restauration. Un nombre croissant de consommateurs adoptent des régimes végan, végétarien et flexitarien, non pas comme des engagements de mode de vie stricts, mais comme des choix flexibles, repas par repas, visant à améliorer la santé personnelle, la diversité alimentaire et la durabilité. Le tofu reste l'une des protéines végétales les plus établies et les plus fiables, bénéficiant de sa familiarité culinaire de longue date, de sa valeur nutritionnelle et de sa polyvalence dans diverses cuisines. Sa composition simple s'aligne bien avec les préférences pour les étiquettes propres, ce qui en fait une option privilégiée pour les consommateurs à la recherche de sources de protéines végétales naturelles. L'intégration de l'alimentation à base de végétaux dans les repas quotidiens a élargi l'attrait du tofu au-delà des ménages végans de niche pour atteindre les cuisines grand public. Alors que l'alimentation à base de végétaux passe d'une tendance à une pratique alimentaire habituelle, le tofu continue de servir de protéine fondamentale, abordable et adaptable, soutenant une croissance soutenue du marché et maintenant sa pertinence dans le paysage alimentaire en évolution.

Préférence pour les étiquettes propres et les ingrédients simples

La préférence croissante des consommateurs pour les aliments à étiquette propre et aux ingrédients simples stimule considérablement la demande sur le marché américain du tofu. Les acheteurs prêtent une attention accrue aux listes d'ingrédients et évitent les produits perçus comme trop transformés ou artificiels. Les consommateurs modernes privilégient les aliments fabriqués à partir d'ingrédients reconnaissables et peu transformés qu'ils peuvent facilement comprendre et auxquels ils font confiance. Le tofu offre un avantage concurrentiel grâce à sa composition simple, généralement à base de graines de soja, d'eau et d'un coagulant, s'alignant bien avec les attentes en matière d'étiquette propre. Contrairement à de nombreuses alternatives à la viande à base de végétaux qui comprennent de longues listes d'ingrédients, des additifs et des méthodes de transformation complexes, le tofu est perçu comme une source de protéines plus naturelle et traditionnelle, renforçant son attrait auprès des consommateurs soucieux des étiquettes. Cette tendance est encore soutenue par les préoccupations croissantes concernant les conservateurs artificiels, les additifs synthétiques et les aliments ultra-transformés, ce qui conduit les consommateurs à préférer les protéines végétales complètes plus proches de leur forme agricole d'origine.

Croissance des routines alimentaires riches en protéines

L'adoption croissante de routines alimentaires riches en protéines est un facteur clé de la croissance du marché américain du tofu. Les consommateurs structurent de plus en plus leurs régimes alimentaires quotidiens autour de l'apport en protéines afin de soutenir le maintien musculaire, la gestion du poids, la satiété et la santé métabolique globale. L'alimentation riche en protéines n'est plus limitée aux athlètes ou aux amateurs de fitness ; elle est devenue grand public parmi les professionnels actifs, les personnes vieillissantes et les ménages soucieux de leur santé qui recherchent une nutrition équilibrée tout au long de la journée. Le tofu gagne en popularité en tant que protéine végétale de haute qualité qui s'intègre facilement dans les routines du petit-déjeuner, du déjeuner et du dîner. Par exemple, selon l'International Food Information Council (IFIC), 20 % des Américains en 2024 ont déclaré préférer les aliments riches en protéines, soulignant l'influence croissante des modes d'alimentation centrés sur les protéines sur les choix alimentaires [1]Source : International Food Information Council (IFIC), « Enquête IFIC 2024 sur l'alimentation et la santé », ific.org. Alors que les consommateurs accordent de plus en plus d'importance à la densité protéique et à la nutrition fonctionnelle dans leurs repas, l'alignement du tofu sur les régimes riches en protéines, notamment chez les flexitariens et les consommateurs axés sur les végétaux, continue de consolider sa position en tant que source de protéines fiable et à achat répété, stimulant une croissance soutenue du marché du tofu.

Innovation produit améliorant le goût, la texture et la praticité

L'innovation produit visant à améliorer le goût, la texture et la praticité stimule la croissance du marché américain du tofu. Les fabricants répondent aux préoccupations de longue date des consommateurs, telles que la fadeur, les difficultés de préparation et l'incohérence de la texture. Les innovations récentes portent sur l'amélioration de la texture, la pré-assaisonnement et les formats prêts à cuisiner, transformant le tofu en une protéine savoureuse et qui fait gagner du temps, en phase avec les habitudes culinaires modernes. Des développements tels que le tofu légèrement frit, le tofu cuit au four, les cubes marinés, les miettes et les formats riches en protéines améliorent le croustillant, la mâche et l'absorption des saveurs, rendant le tofu plus attrayant pour les consommateurs grand public et les primo-acheteurs. Par exemple, en juillet 2025, Hodo a lancé une nouvelle gamme de tofu légèrement frit en trois saveurs, Chili Crisp, Golden Turmeric et Gochujang, conçue pour offrir un goût prononcé et une texture améliorée directement à la sortie de l'emballage avec une préparation minimale. Ces lancements de produits illustrent que le développement axé sur les caractéristiques sensorielles élargit les occasions d'utilisation, stimule les achats répétés et repositionne le tofu comme une option protéinée pratique et désirable plutôt que comme un simple substitut.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des protéines végétales plus récentes | -1.3% | National, avec une pression accrue dans les marchés urbains où les produits à base de pois et de pois chiche prolifèrent | Court terme (≤ 2 ans) |

| Dépendance à la chaîne du froid et durée de conservation plus courte | -0.9% | National, affectant de manière disproportionnée les régions rurales et intérieures disposant d'une logistique réfrigérée limitée | Long terme (≥ 4 ans) |

| Obstacles sensoriels et de perception | -1.8% | National, plus prononcé dans les régions du Sud et du Midwest où la familiarité avec la cuisine asiatique est moindre | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et opérationnels | -0.7% | National, avec des variations au niveau des États en matière d'étiquetage et d'application des normes de sécurité alimentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines végétales plus récentes

La concurrence des protéines végétales émergentes freine de plus en plus la croissance du marché américain du tofu. Le tofu fait face à une concurrence croissante de la part d'alternatives telles que la protéine de pois, les produits à base de pois chiche, les protéines de lentille et la mycoprotéine, qui sont souvent commercialisées comme supérieures en termes de goût, de texture et de familiarité culinaire. Ces nouvelles protéines végétales sont spécifiquement conçues pour reproduire fidèlement la sensation en bouche, la mâche et l'apparence de la viande, séduisant fortement les consommateurs flexitariens et réducteurs de viande qui privilégient la similarité sensorielle à la simplicité des ingrédients. De plus, ces alternatives bénéficient souvent des avancées de la technologie alimentaire, leur permettant d'offrir des profils nutritionnels améliorés et une plus grande polyvalence de cuisson. En outre, des campagnes marketing agressives mettant en avant une expérience proche de la viande, des profils de saveurs améliorés et des formats pratiques prêts à l'emploi ont considérablement élevé les attentes des consommateurs. Cela a souvent positionné le tofu traditionnel comme moins innovant ou dépassé en comparaison, remettant en question sa capacité à maintenir ses parts de marché dans un paysage de plus en plus concurrentiel.

Dépendance à la chaîne du froid et durée de conservation plus courte

La dépendance à la chaîne du froid et une durée de conservation relativement courte présentent des défis structurels pour le marché américain du tofu, limitant la flexibilité de distribution et augmentant la complexité opérationnelle tout au long de la chaîne de valeur. Contrairement aux protéines végétales stables à température ambiante ou congelées, la plupart des produits à base de tofu nécessitent une réfrigération continue depuis la production jusqu'à la vente au détail et le stockage à domicile, les rendant très sensibles aux variations de température. Pour les consommateurs, la durée de conservation plus courte par rapport aux légumineuses sèches ou aux alternatives protéinées stables à température ambiante décourage les achats en vrac et limite le stockage en garde-manger, en particulier chez les utilisateurs occasionnels de tofu. Cette dépendance à la réfrigération limite également la distribution aux formats de vente au détail plus petits, aux zones rurales et aux itinéraires d'approvisionnement longue distance, où l'infrastructure de réfrigération peut être moins développée. Dans les contextes de restauration, la périssabilité du tofu nécessite une gestion méticuleuse des stocks et une manipulation soigneuse par le personnel, ajoutant aux défis opérationnels par rapport aux protéines congelées ou stables à température ambiante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes fortifiées captent la prime nutritionnelle

Le tofu ordinaire représentait 48,56 % de la part de marché totale du marché américain du tofu en 2025, porté par sa polyvalence inégalée, sa familiarité généralisée et son rôle fondamental dans la consommation domestique et en restauration. Il sert de point d'entrée pour les primo-consommateurs tout en restant un produit de base pour les utilisateurs fidèles, assurant un leadership soutenu en volume. Son profil de saveur neutre et sa texture adaptable le rendent apte à être incorporé dans une large gamme de cuisines, des plats asiatiques traditionnels aux recettes modernes de fusion. De plus, la compatibilité du tofu ordinaire avec diverses préférences alimentaires, notamment les régimes à base de végétaux, végan, végétarien, sans gluten et pauvre en graisses saturées, soutient des rachats fréquents au sein des ménages pour divers groupes de consommateurs, consolidant davantage sa domination sur le marché.

Le tofu fortifié et fonctionnel est le type de produit à la croissance la plus rapide sur le marché américain du tofu, avec un TCAC projeté de 13,12 % jusqu'en 2031. Cette croissance est portée par l'évolution des préférences des consommateurs, passant des protéines végétales de base aux aliments enrichis en nutriments et à vocation spécifique. Le segment gagne en popularité auprès des consommateurs soucieux de leur santé, des personnes âgées et des consommateurs orientés vers la performance qui recherchent des avantages supplémentaires tels que le calcium, la vitamine D, la vitamine B12, le fer, les oméga-3, les probiotiques et une densité protéique plus élevée dans les produits de base quotidiens. Les variantes fortifiées comblent des lacunes nutritionnelles spécifiques associées aux régimes à base de végétaux, notamment les micronutriments généralement issus des produits animaux. Cela les rend très attrayantes pour les végans, les flexitariens et les consommateurs qui réduisent leur consommation de produits laitiers, tout en répondant à la demande croissante d'aliments fonctionnels alignés sur des objectifs de santé et de bien-être personnalisés.

Par nature : la croissance biologique portée par les exigences de transparence

Le tofu conventionnel détenait une part dominante de 79,92 % du marché américain du tofu en 2025, soulignant sa position de catégorie de tofu la plus consommée dans les ménages et les circuits de restauration. Cette domination est attribuée à sa large disponibilité, sa familiarité et sa fiabilité fonctionnelle, ce qui en fait le choix préféré pour la cuisine quotidienne et les applications de menu. Le tofu conventionnel est un produit de base dans la préparation des repas de routine, apprécié pour sa texture constante, son goût neutre et sa polyvalence dans diverses cuisines, notamment asiatiques, de fusion et occidentales à base de végétaux. Sa forte pénétration du marché est encore soutenue par des chaînes d'approvisionnement établies et une production évolutive, permettant aux fabricants de livrer une qualité stable, des options de fermeté diverses et une distribution généralisée par les circuits grand public.

Le tofu biologique devrait croître à un TCAC robuste de 14,56 % jusqu'en 2031, principalement porté par les consommateurs millennials et de la génération Z qui privilégient l'intégrité de l'étiquette propre, la traçabilité transparente et des choix alimentaires respectueux de l'environnement dans le cadre de leurs régimes à base de végétaux. Ces groupes de consommateurs font preuve d'une sensibilisation accrue à l'utilisation de pesticides, à la teneur en OGM et aux pratiques d'agriculture industrielle, positionnant le tofu biologique comme une option protéinée de confiance, portée par des valeurs, plutôt que comme une simple alternative alimentaire. La certification biologique assure aux consommateurs des graines de soja non OGM, des normes agricoles plus strictes et des intrants chimiques réduits, s'alignant sur des modes de vie axés sur le bien-être et les tendances de consommation éthique. Cette croissance est encore soutenue par l'expansion plus large de l'écosystème biologique américain. Par exemple, selon l'Organic Trade Association (OTA), les ventes de produits biologiques ont atteint 71,6 milliards USD en 2024, reflétant une demande soutenue des consommateurs pour les aliments biologiques certifiés [2]Source : Organic Trade Association (OTA), « Croissance du marché biologique américain accélérée en 2024 », ota.com.

Par canal de distribution : la restauration professionnelle progresse à mesure que les restaurants normalisent le tofu

Le commerce de détail grand public représentait une part significative de 71,22 % du marché américain du tofu en 2025, consolidant sa position de principal canal stimulant la consommation de tofu. Cette domination est attribuée au rôle du tofu en tant qu'ingrédient polyvalent pour la cuisine à domicile, permettant aux consommateurs de le préparer dans une variété de repas et de cuisines. Les circuits grand public bénéficient de la large disponibilité du tofu, offrant plusieurs niveaux de fermeté, des options conventionnelles et biologiques, des variétés fortifiées et des formats à valeur ajoutée tels que le tofu cuit au four ou pré-mariné. Ces options permettent aux consommateurs de personnaliser leurs achats en fonction de leurs préférences alimentaires et de leurs besoins culinaires. De plus, l'amélioration des stratégies de merchandising et de placement a renforcé les performances du circuit. Le tofu est de plus en plus présenté non seulement dans les rayons réfrigérés à base de végétaux, mais également aux côtés des produits frais, des composants de kits repas et des solutions prêtes à cuisiner, renforçant sa visibilité et encourageant les achats d'essai.

La restauration professionnelle devrait croître à un TCAC robuste de 13,76 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide du marché américain du tofu. Cette croissance est portée par la normalisation des protéines végétales dans la restauration hors domicile. Les restaurants et les chaînes fast-casual intègrent activement le tofu dans leurs menus comme option protéinée polyvalente répondant aux besoins des consommateurs végans, végétariens, flexitariens et soucieux de leur santé. La capacité du tofu à absorber les marinades et à offrir des profils de saveurs diversifiés le rend adapté à une variété de plats, notamment les bols, les sautés, les wraps, les salades, les tacos et les recettes d'inspiration mondiale. Cette adaptabilité permet aux opérateurs de restauration d'innover sans nécessiter de modifications significatives des processus de cuisine. L'expansion de ce circuit est encore soutenue par des évolutions plus larges des comportements de restauration. Par exemple, selon la National Restaurant Association, 58,5 % des dépenses alimentaires totales en 2024 ont été allouées aux aliments consommés hors domicile, soulignant l'influence croissante des circuits de restauration dans l'orientation des tendances de consommation de protéines [3]Source : National Restaurant Association, « Tendances alimentaires et de consommation de boissons », restaurant.org.

Analyse géographique

La côte Ouest, comprenant la Californie, l'Oregon et Washington, est en tête de la consommation de tofu aux États-Unis. Cette domination reflète l'orientation établie de la région vers les modes de vie à base de végétaux, les préférences alimentaires à étiquette propre et la diversité culinaire. La présence de solides communautés véganes et flexitariennes, l'influence significative des Américains d'origine asiatique et des écosystèmes de vente au détail progressistes ont normalisé le tofu en tant que protéine de base plutôt qu'un produit de niche. De plus, la région bénéficie d'une forte concentration de détaillants en alimentation naturelle, de concepts de restauration innovants et d'une adoption précoce de produits à base de tofu fortifiés, biologiques et à valeur ajoutée. Ces facteurs contribuent à une consommation élevée par habitant et à des rachats répétés réguliers.

Le Nord-Est, dominé par des zones métropolitaines telles que New York et Boston, représente le deuxième marché de tofu en importance dans le pays. Cela est porté par la densité urbaine, la diversité démographique multiculturelle et une adoption supérieure à la moyenne des régimes axés sur les végétaux. Les populations immigrantes diverses, notamment les communautés d'Asie de l'Est et du Sud-Est asiatique, maintiennent une consommation régulière de tofu tant dans la cuisine domestique que dans la restauration. Les jeunes professionnels urbains stimulent encore la demande grâce à leurs préférences pour des options alimentaires soucieuses de la santé et de la durabilité. La forte présence d'épiceries haut de gamme, de services de kits repas et de restaurants axés sur les végétaux soutient l'essai et l'adoption de variantes de tofu biologiques et fonctionnelles, assurant une demande régionale stable.

Bien que le Sud et le Midwest affichent actuellement une consommation de tofu par habitant plus faible, ces régions connaissent des taux de croissance plus rapides en raison de l'évolution des habitudes alimentaires. L'expansion des assortiments de produits à base de végétaux dans les épiceries grand public, les mandats institutionnels pour des options de menu sans viande sur les campus universitaires et une exposition accrue aux cuisines du monde réduisent les obstacles à l'adoption du tofu. Les jeunes générations dans les zones urbaines et universitaires portent les tendances flexitariennes, positionnant le tofu comme un choix protéiné pratique et inclusif. À mesure que la sensibilisation, l'accessibilité et la familiarité avec le tofu s'améliorent, ces régions passent de marchés à faible base à des contributeurs significatifs à la croissance nationale du marché du tofu.

Paysage concurrentiel

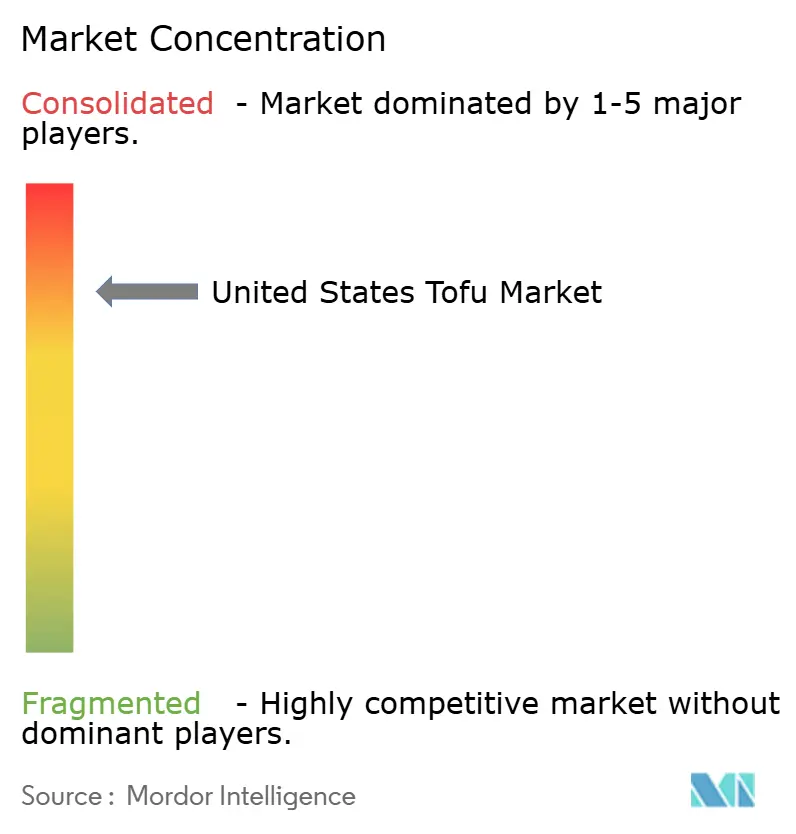

Le marché américain du tofu est modérément consolidé, caractérisé par une combinaison d'acteurs établis et de challengers axés sur l'innovation. Des entreprises clés telles que House Foods Group Inc., Morinaga Nutritional Foods Inc., Calbee, Inc., Amy's Kitchen Inc. et Eden Foods Inc. dominent le marché avec une forte notoriété de marque, de grandes capacités de fabrication et des normes de qualité constantes. La concurrence sur ce marché est principalement influencée par la fiabilité des produits, les attributs sensoriels et la portée de la distribution, plutôt que par le prix. Cette dynamique permet à plusieurs marques de coexister, répondant aux diverses préférences des consommateurs dans les segments de tofu conventionnel, biologique et à valeur ajoutée.

Les entreprises leaders se concentrent sur les améliorations sensorielles, investissant dans des techniques de marinage avancées, le contrôle de l'humidité et l'optimisation de la texture pour améliorer la sensation en bouche et l'absorption des saveurs, des facteurs essentiels pour une acceptation plus large des consommateurs. De plus, l'efficacité de la chaîne d'approvisionnement est devenue un facteur concurrentiel vital. Les entreprises rationalisent la logistique de la chaîne du froid, adoptent des technologies d'emballage innovantes et affinent les calendriers de production pour prolonger la durée de conservation et minimiser les pertes. Les stratégies de circuit jouent également un rôle significatif, les acteurs établis mettant l'accent sur des partenariats double canal pour sécuriser leur présence à la fois dans les rayons réfrigérés des épiceries et dans les opérations de restauration. Cette approche renforce le positionnement du tofu en tant que protéine polyvalente du quotidien plutôt qu'un produit de niche.

Malgré la domination des marques établies, il existe des opportunités de croissance substantielles dans des domaines tels que les repas de tofu prêts à consommer, les produits de tofu fonctionnels et fortifiés, et les collaborations élargies avec la restauration. Ces initiatives visent à intégrer le tofu dans les cuisines occidentales et de fusion, au-delà de ses applications culinaires asiatiques traditionnelles. Sur le front de l'innovation, les perturbateurs émergents explorent des technologies avancées, notamment la fermentation de précision pour les protéines de soja cultivées en cellules et bio-ingéniées. De plus, les entreprises développent des analogues de viande à base de tofu qui imitent les textures du bœuf haché et du blanc de poulet. Ces avancées indiquent une convergence progressive entre les produits de tofu traditionnels et les technologies de protéines végétales de nouvelle génération.

Leaders du secteur américain du tofu

House Foods Group Inc.

Morinaga Nutritional Foods Inc.

Calbee, Inc (Hodo Foods)

Amy's Kitchen Inc.

Eden Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Calbee a annoncé l'acquisition d'une participation majoritaire dans Hodo, une entreprise spécialisée dans la production de tofu et d'aliments à base de végétaux. Cette acquisition marque l'entrée de Calbee sur le marché américain des protéines végétales et renforce le développement de sa division internationale et de son pôle Alimentation et Santé.

- Avril 2025 : Pulmuone a lancé des emballages en édition limitée pour plusieurs de ses gammes de produits. Les designs temporaires sont proposés sur des produits vendus sous les marques Nasoya, Pulmuone et Wildwood, notamment des articles à base de tofu et de kimchi.

- Janvier 2025 : La marque de tofu Hodo a élargi sa présence dans les grandes enseignes d'épicerie, notamment Meijer, Harris Teeter et Giant Martin's. Le portefeuille de produits de la marque comprend plus de 20 références au détail, telles que des blocs de tofu aromatisé, du tofu brouillé, des burgers végétariens au tofu et des nuggets.

Périmètre du rapport sur le marché américain du tofu

Le marché américain du tofu comprend les produits protéinés à base de soja créés par le processus de coagulation du lait de soja et de pressage des caillés résultants en diverses formes consommables. Le tofu est largement reconnu pour sa polyvalence, ses avantages nutritionnels et son adaptabilité dans diverses cuisines, ce qui en fait un choix populaire parmi les consommateurs soucieux de leur santé et les végétariens du monde entier.

Le marché du tofu est segmenté par type de produit en ordinaire, fumé/aromatisé et fortifié/fonctionnel. Par nature, le marché est segmenté en biologique et conventionnel. Par canal de distribution, le marché est segmenté en circuit professionnel et circuit grand public. Le circuit professionnel est sous-segmenté en hôtels, restaurants et restauration collective. Le circuit grand public est sous-segmenté en supermarchés et hypermarchés, épiceries de proximité, magasins de vente en ligne et autres.

Le dimensionnement du marché a été effectué en termes de valeur en USD et de volume en tonnes pour tous les segments mentionnés ci-dessus.

| Ordinaire |

| Fumé/Aromatisé |

| Fortifié/Fonctionnel |

| Biologique |

| Conventionnel |

| Circuit professionnel | Hôtels |

| Restaurants | |

| Restauration collective | |

| Circuit grand public | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins de vente en ligne | |

| Autres |

| Par type de produit | Ordinaire | |

| Fumé/Aromatisé | ||

| Fortifié/Fonctionnel | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Circuit professionnel | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Circuit grand public | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente en ligne | ||

| Autres | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou végans, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, tels que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation de graines de soja avec un Rhizopus.

- Protéine végétale texturée - Les aliments fabriqués à partir de sources de protéines consommables telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résiste à l'hydratation lors de la cuisson et des autres processus utilisés dans la préparation des aliments pour la consommation car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son éclat et à la qualité du gras. A5 est la note la plus haute que le bœuf wagyu peut obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie nécrotique aiguë de l'hépatopancréas (MNAHP) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers prélèvent la viande |

| CFIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette | Il désigne une coupe de bœuf qui fait partie de l'épaule primaire, une grande section de viande provenant de la zone de l'épaule d'une vache |

| Corned-beef | Il désigne de la poitrine de bœuf salée dans de la saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure de la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Food and Drug Administration (Administration des aliments et des médicaments) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure du membre antérieur des bovins |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service de sécurité alimentaire et d'inspection) |

| FSSAI | Food Safety and Standards Authority of India (Autorité indienne de sécurité et de normalisation alimentaires) |

| Gésier | Il désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins qui ont été nourris avec un régime supplémenté en soja, en maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée | Il s'agit de viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour empêcher la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Leberwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les côtés entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc finement haché ou moulu cuit à chaud, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé et très assaisonné, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plate | Il désigne une coupe de quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie qui survient chez les porcs, provoquant des échecs reproducteurs en fin de gestation et une pneumonie sévère chez les porcelets néonataux. |

| Coupes primaires | Il désigne les grandes sections de la carcasse. |

| Quorn | Il s'agit d'un produit substitut de viande préparé en utilisant la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée en diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage retort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteak | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement farcie dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de végétaux fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux kiosques, permettant un service entièrement sans contact et sans friction. |

| Surlonge | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache |

| Crevette tigre | Il désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisse trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long de la côte dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.