Taille et parts du marché mondial de la rétinopathie diabétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

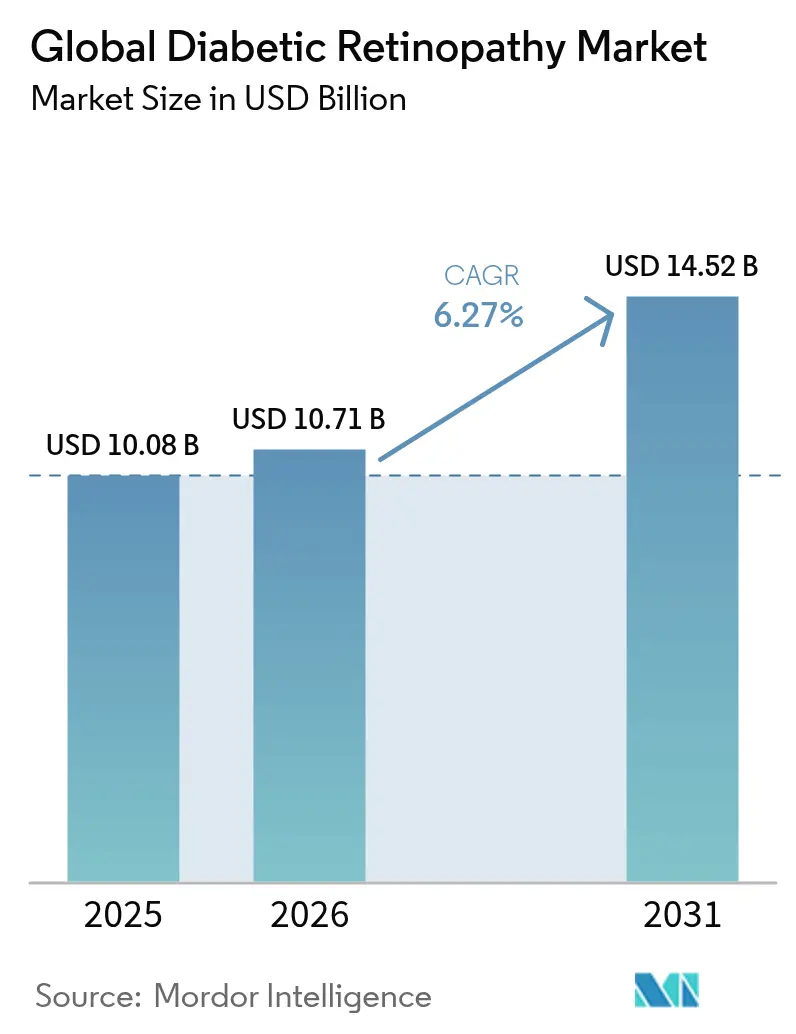

| Taille du Marché (2026) | 10.71 Milliards de dollars |

| Taille du Marché (2031) | 14.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la rétinopathie diabétique par Mordor Intelligence

La taille du marché de la rétinopathie diabétique devrait passer de 10,08 millions USD en 2025 à 10,71 millions USD en 2026 et devrait atteindre 14,52 millions USD d'ici 2031, à un CAGR de 6,27 % sur la période 2026-2031. Cette croissance est portée par l'augmentation mondiale du fardeau du diabète, l'adoption rapide du dépistage assisté par intelligence artificielle et un éventail thérapeutique élargi incluant désormais des biologiques à libération prolongée et des thérapies géniques en cours de développement. Le vieillissement des populations amplifie la demande, avec près de 10 millions de patients aux États-Unis et plus de 100 millions dans le monde vivant avec une forme de rétinopathie diabétique. L'Amérique du Nord conserve son leadership grâce à des systèmes de santé avancés, tandis que l'Asie-Pacifique affiche les gains les plus rapides à mesure que les programmes de télé-ophtalmologie se déploient auprès de larges populations diabétiques. L'intensité concurrentielle a fortement augmenté en 2024 lorsque cinq biosimilaires de l'aflibercept ont fait leur entrée aux États-Unis, déclenchant une concurrence par les prix et élargissant l'accès des patients.

Principaux enseignements du rapport

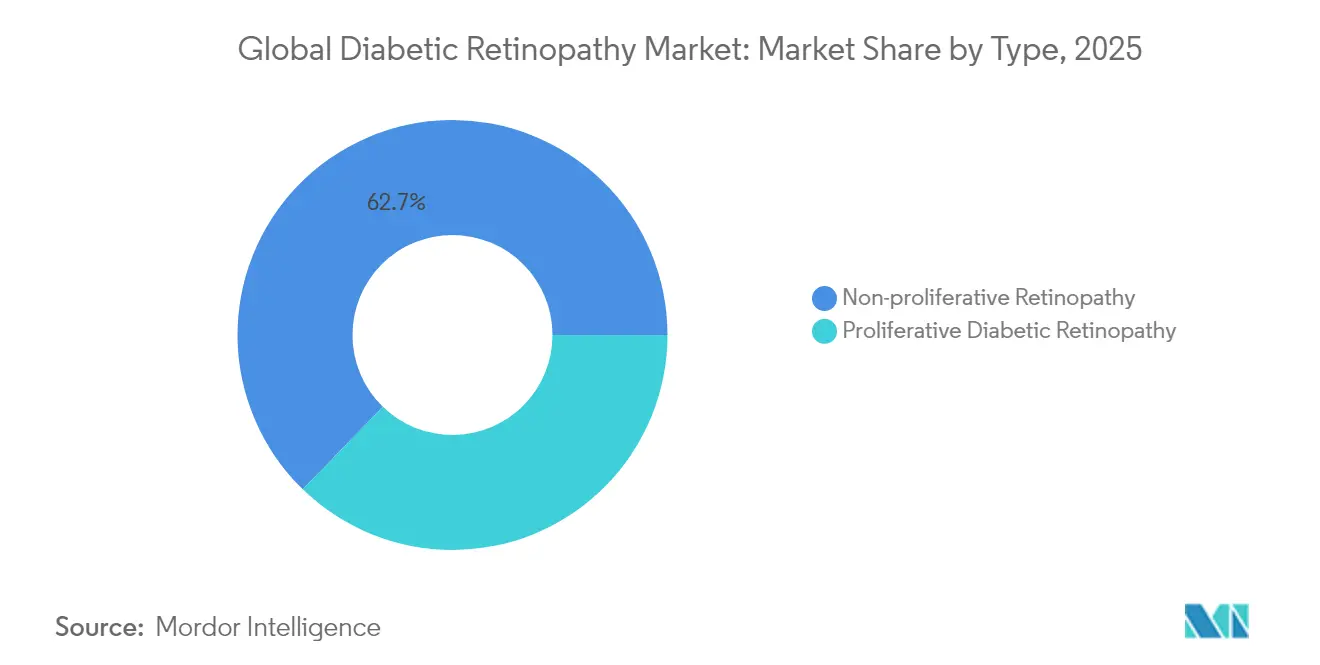

- Par stade de la maladie, la rétinopathie non proliférante représentait 62,74 % des parts du marché de la rétinopathie diabétique en 2025, tandis que la maladie proliférante devrait croître à un CAGR de 7,12 % jusqu'en 2031.

- Par approche de prise en charge, les agents anti-VEGF représentaient 55,62 % de la taille du marché de la rétinopathie diabétique en 2025 ; la vitrectomie devrait progresser à un CAGR de 7,88 % entre 2026 et 2031.

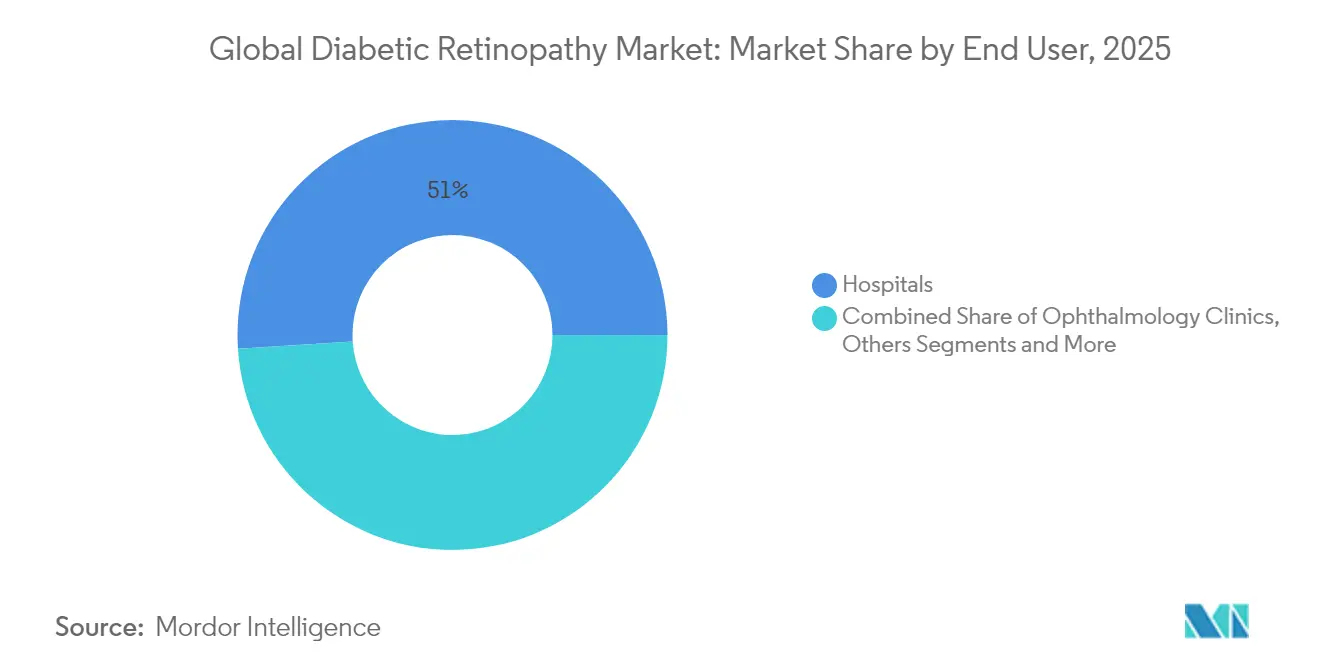

- Par utilisateur final, les hôpitaux étaient en tête avec 51,02 % des parts de revenus en 2025, tandis que les cliniques d'ophtalmologie devraient se développer à un CAGR de 7,43 % jusqu'en 2031.

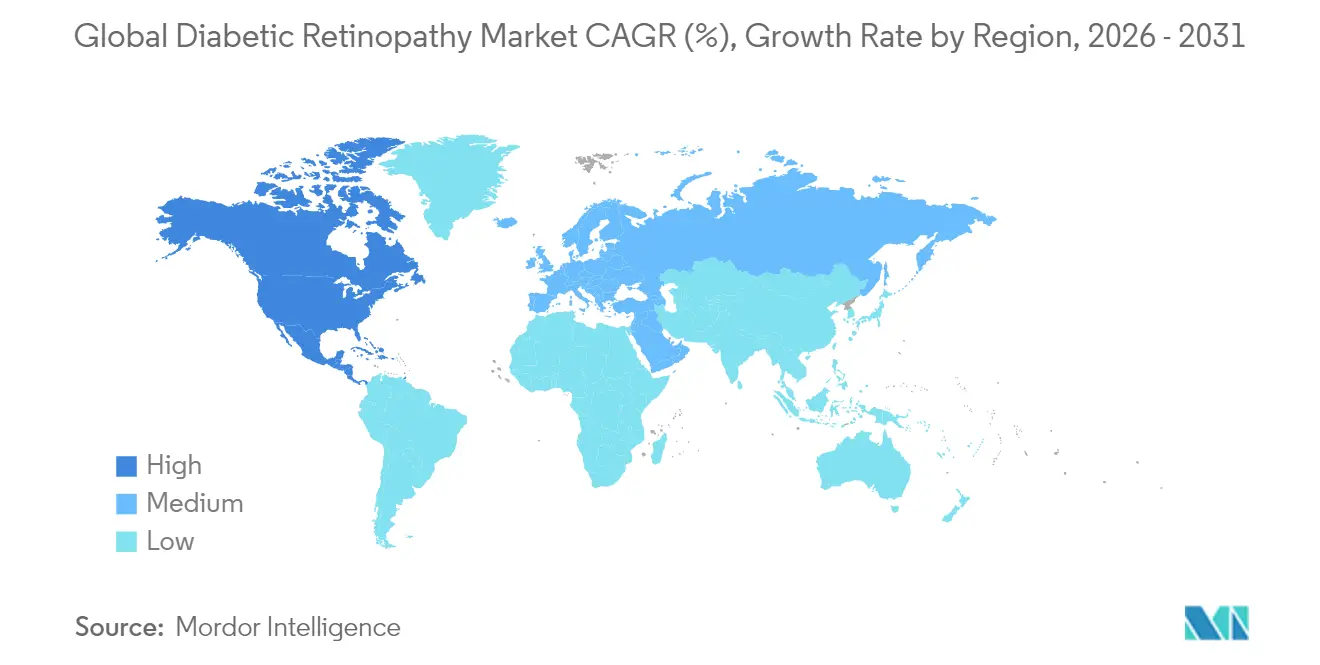

- Par géographie, l'Amérique du Nord a capté 42,98 % du marché de la rétinopathie diabétique en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 7,95 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la rétinopathie diabétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du diabète et dépistage précoce | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Vieillissement de la population augmentant les cas menaçant la vision | +1.2% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Élargissement des indications et remboursement des biologiques anti-VEGF à longue durée d'action | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption du dépistage rétinien assisté par intelligence artificielle dans les cliniques de soins primaires | +0.9% | Mondial, gains précoces en Amérique du Nord, adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des programmes de télé-ophtalmologie dans les régions à faibles ressources | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Financement par capital-risque dans les thérapies cellulaires régénératives et géniques pour la rétinopathie diabétique | +0.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du diabète et dépistage précoce

Les données de la Fédération internationale du diabète prévoient que 12 % des adultes dans le monde vivront avec le diabète d'ici 2045, élargissant le bassin de patients traitables pour le marché de la rétinopathie diabétique [1]Fédération internationale du diabète, "Atlas du diabète de la FID," idf.org. Des méta-analyses confirment des taux de maladie supérieurs à 22 % dans plusieurs programmes de dépistage, soulignant un fardeau constant à travers les régions. Les outils d'intelligence artificielle offrant une sensibilité de 92 à 93 % détectent désormais les micro-anévrismes lors des consultations de soins primaires de routine, déplaçant le diagnostic vers des stades plus précoces et plus traitables. Le réseau national de télé-ophtalmologie du Chili a réduit les orientations vers des spécialistes à 15 % tout en maintenant la couverture, démontrant la scalabilité du dépistage précoce dans des contextes à ressources limitées.

Vieillissement de la population augmentant les cas menaçant la vision

Les patients présentant plus de 10 ans de diabète ont des probabilités 4,36 fois plus élevées de développer une rétinopathie, et la plupart ont plus de 60 ans. La Chine rapporte une prévalence comprise entre 24,7 % et 43,1 %, mettant en évidence le lien entre vieillissement et durée de la maladie dans la région. Les patientes ont montré des augmentations plus importantes de la cécité, suggérant la nécessité de stratégies de soins spécifiques au genre. La demande de vitrectomie reflète ces tendances, progressant de 8,14 % par an à mesure que les patients âgés présentent une maladie proliférante complexe.

Élargissement des indications et remboursement des biologiques anti-VEGF à longue durée d'action

Cinq biosimilaires de l'aflibercept américains ont obtenu l'approbation de la FDA en 2024, créant une pression à la baisse sur les prix et une couverture plus large par les payeurs. Le Susvimo de Genentech a reçu l'autorisation pour une administration continue avec deux recharges par an, et l'Eylea HD de Regeneron est en cours d'examen prioritaire pour des intervalles de dosage plus longs, répondant tous deux directement au taux d'abandon de 46 % observé dans l'œdème maculaire diabétique.

Adoption du dépistage rétinien assisté par intelligence artificielle dans les cliniques de soins primaires

AEYE Health a obtenu l'autorisation de la FDA pour le premier algorithme d'intelligence artificielle entièrement autonome ne nécessitant qu'une seule image par œil, atteignant une imagéabilité de 99 % et une sensibilité supérieure à 92 %. Moins de 5 % des diabétiques américains ont eu accès au dépistage par intelligence artificielle entre 2019 et 2023, laissant une marge de progression substantielle. Le projet de l'Inde de scanner 1 milliard d'yeux sur 10 ans illustre la scalabilité de l'intelligence artificielle combinée à des caméras portables à faible coût. Des données réelles tchèques montrent que l'intelligence artificielle surpasse les ophtalmologistes généralistes en sensibilité tout en augmentant l'adhérence au suivi de 89 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de spécialistes de la rétine dans les marchés émergents | -1.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Fardeau élevé du traitement et faible adhérence aux schémas d'injection | -0.8% | Mondial, avec l'impact le plus élevé dans les populations âgées | Moyen terme (2-4 ans) |

| Délais réglementaires pour les biosimilaires de première classe | -0.6% | Mondial, avec un impact précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Données probantes réelles limitées pour les nouvelles thérapies combinées | -0.4% | Mondial, concentré dans les marchés développés disposant de systèmes de santé avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes de la rétine dans les marchés émergents

Les États-Unis devraient faire face à une baisse de 12 % de l'offre d'ophtalmologistes face à une hausse de 24 % de la demande d'ici 2035, et les comtés ruraux pourraient ne couvrir que 26 à 29 % de leurs besoins en personnel [2]Académie américaine d'ophtalmologie, "Projections de la main-d'œuvre en ophtalmologie," aaojournal.org . L'Asie-Pacifique présente des écarts encore plus marqués à mesure que la prévalence du diabète augmente plus vite que la formation de spécialistes, incitant les gouvernements à financer des centres de télémédecine et le triage par intelligence artificielle pour étendre la portée des soins. L'Arkansas a illustré une couverture évolutive grâce à un dépistage téléophtalmologique à l'échelle de l'État relié à des centres rétiniens urbains, une approche désormais reproduite en Amérique latine et en Asie du Sud.

Fardeau élevé du traitement et faible adhérence aux schémas d'injection

Des audits en conditions réelles révèlent que 46 % des patients atteints d'œdème maculaire diabétique interrompent au moins une fois le traitement anti-VEGF, soit deux fois le taux d'abandon observé dans la dégénérescence maculaire liée à l'âge. Les visites mensuelles en cabinet, le coût et les comorbidités compromettent tous l'adhérence. Les réservoirs à administration continue tels que le Susvimo, l'Eylea HD à intervalles prolongés et la thérapie génique RGX-314 à dose unique visent à alléger ce fardeau et montrent déjà une durabilité supérieure dans les essais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance non proliférante favorise l'intervention précoce

La maladie non proliférante représentait 62,74 % des parts du marché de la rétinopathie diabétique en 2025, soulignant l'impact du dépistage qui détecte désormais la pathologie plus tôt. Les systèmes d'intelligence artificielle détectant de subtils micro-anévrismes orientent davantage de patients vers des parcours de soins préventifs plutôt que vers une chirurgie à un stade avancé. Les cas proliférants, bien que moins nombreux, progresseront à un CAGR de 7,12 % à mesure que le vieillissement et la durée de la maladie alimentent une pathologie avancée, élargissant la demande de chirurgie et de thérapies régénératives.

La prise en charge clinique diffère nettement. Les patients non proliférants bénéficient d'agents systémiques tels que le fénofibrate, qui a réduit la progression de 27 % dans les essais. La maladie proliférante implique de plus en plus la vitrectomie, la modalité à la croissance la plus rapide avec un CAGR de 7,88 %. Les premières données de thérapie génique montrent une amélioration de 2 étapes du score DRSS chez 20 % des patients non proliférants traités, suggérant de futurs schémas thérapeutiques spécifiques au stade de la maladie. La taille du marché de la rétinopathie diabétique pour les interventions proliférantes devrait dépasser la croissance globale malgré la base actuellement plus petite de ce segment.

Par approche de prise en charge : le leadership des anti-VEGF face à la disruption des formulations à libération prolongée

Les médicaments anti-VEGF représentaient 55,62 % de la taille du marché de la rétinopathie diabétique en 2025, grâce à la familiarité bien établie des médecins et au large soutien des recommandations. Le segment évolue vers la durabilité. Le réservoir du Susvimo nécessite deux recharges par an, et le Vabysmo offre une inhibition à double voie, tous deux gagnant des parts sur les injectables mensuels.

Le volume de vitrectomies progressera le plus rapidement à un CAGR de 7,88 % à mesure que les chirurgiens traitent des décollements tractionnels complexes dans la maladie proliférante, le Japon rapportant un taux de succès en chirurgie unique de 97,3 %. Les implants de stéroïdes occupent une niche pour l'œdème d'origine inflammatoire, réduisant la fréquence des injections de 4,7 à 1,4 par an. La photocoagulation au laser reste utile dans les protocoles combinés ; des méta-analyses montrent que le ranibizumab associé au laser donne de meilleurs résultats visuels que la monothérapie dans certains cas. Dans l'ensemble, le marché de la rétinopathie diabétique continue de se déplacer des injections fréquentes vers des biologiques plus durables, la chirurgie et, à terme, la thérapie génique à dose unique.

Par utilisateur final : la dominance hospitalière cède la place à la croissance des cliniques spécialisées

Les hôpitaux représentaient 51,02 % des parts du marché de la rétinopathie diabétique en 2025 grâce à l'accès aux salles d'opération pour la vitrectomie et à la prise en charge multidisciplinaire des comorbidités. Les cas proliférants nécessitant des procédures lourdes consolident la position des hôpitaux, mais les pressions sur les coûts encouragent la migration vers des environnements ambulatoires.

Les cliniques d'ophtalmologie progresseront à un CAGR de 7,43 %, portées par la consolidation qui crée des réseaux nationaux de soins rétiniens, comme l'acquisition par Cencora de Retina Consultants of America pour 5,1 milliards USD. Les centres chirurgicaux ambulatoires gagnent en dynamisme à mesure que des dispositifs à libération prolongée comme le Susvimo peuvent être implantés dans des salles de procédures mineures. Le dépistage par intelligence artificielle se déploie désormais dans les cabinets de soins primaires, orientant les cas positifs vers des spécialistes de la rétine en clinique, élargissant ainsi l'entonnoir d'orientation. Ces évolutions produisent un modèle de soins plus distribué tout en maintenant la dominance hospitalière pour les chirurgies les plus complexes.

Analyse géographique

L'Amérique du Nord a capté 42,98 % des parts du marché de la rétinopathie diabétique en 2025, soutenue par l'adoption précoce des dispositifs d'intelligence artificielle autorisés par la FDA, la rapide adoption des biosimilaires et une couverture généreuse des payeurs. La région accueille 71,15 % des publications mondiales de recherche sur les maladies oculaires diabétiques entre 2012 et 2021, renforçant son leadership en matière d'innovation. Un déficit imminent de 30 % de l'offre d'ophtalmologistes d'ici 2035 tempère la croissance, en particulier dans les zones rurales, et stimule la demande de solutions de télé-rétine.

L'Asie-Pacifique devrait croître à un CAGR de 7,95 % jusqu'en 2031, le plus élevé de toutes les régions, portée par l'incidence du diabète et de larges bases de population. La prévalence de la rétinopathie diabétique en Chine atteignant jusqu'à 43,1 % chez les diabétiques souligne le besoin non satisfait de la région. Le projet de l'Inde de dépister 1 milliard d'yeux avec des caméras portables assistées par intelligence artificielle met en évidence l'adoption à grande échelle de la santé numérique. L'élargissement du remboursement par les gouvernements et le développement du tourisme médical stimulent davantage la croissance.

L'Europe affiche une croissance régulière grâce à des systèmes de santé universels robustes et à une intégration rapide des biosimilaires. L'Amérique latine tire parti de la télé-ophtalmologie, illustrée par le réseau chilien qui détecte la rétinopathie chez 22 % des diabétiques dépistés tout en réduisant les orientations inutiles. Le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs en raison de la forte prévalence du diabète dans les États du Golfe et des investissements progressifs dans les infrastructures de soins spécialisés.

Paysage réglementaire

La réglementation en matière de rétinopathie diabétique couvre les parcours médicament, dispositif et combinaison médicament-dispositif, avec une attention particulière portée aux plateformes de délivrance prolongée. Aux États-Unis, le FDA Office of Combination Products attribue la supervision en fonction du mode d'action principal (PMOA), orientant l'examen vers le CDER/CBER/CDRH et appliquant les exigences propres aux produits combinés, y compris les preuves de facteurs humains et d'utilisabilité pour les systèmes de délivrance. Un jalon récent aux États-Unis est l'approbation par la FDA, en mai 2025, du Susvimo de Genentech (injection de ranibizumab) 100 mg/mL pour la rétinopathie diabétique via un implant oculaire, ce qui renforce la nécessité de coordonner les exigences de cycle de vie du médicament et de l'implant au sein d'une seule stratégie produit.

En Europe, les produits utilisés en association avec un dispositif médical sont examinés dans le cadre de la législation européenne sur les médicaments et du règlement relatif aux dispositifs médicaux (UE) 2017/745 (MDR), selon le mode d'action principal. Depuis le 26 mai 2021, l'article 117 du MDR exige que les combinaisons intégrales médicament-dispositif démontrent que le composant dispositif satisfait aux exigences générales de sécurité et de performance applicables, ajoutant souvent des preuves de type organisme notifié au dossier d'autorisation de mise sur le marché. Pour les systèmes de délivrance par port, les implants et autres composants de délivrance intégraux utilisés avec les anti-VEGF et les thérapies émergentes, cela augmente les exigences documentaires et la complexité du contrôle des changements post-commercialisation.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la découverte et le développement clinique des produits biologiques anti-VEGF, des stéroïdes et des modalités émergentes, y compris la thérapie génique. Elle se poursuit avec la fabrication spécialisée, la libération réglementaire, la distribution et l'administration dans les hôpitaux, les cliniques d'ophtalmologie et les centres de chirurgie ambulatoire. Pour les combinaisons médicament-dispositif, la chaîne inclut également l'ingénierie des dispositifs, l'approvisionnement en composants (comme les matrices polymères pour les implants biodégradables), la fabrication de précision des applicateurs et des implants, et des systèmes de qualité intégrés soutenant les soumissions de produits combinés. L'administration en aval et le suivi comptent également, car la thérapie intravitréenne dépend de la distribution en chaîne du froid pour les produits biologiques, de la gestion des stocks dans les cabinets de rétinologie, et d'une capacité de procédure limitée par la disponibilité des spécialistes de la rétine dans plusieurs régions.

L'activité récente indique une convergence autour des plateformes de délivrance axées sur la durabilité. En mars 2026, Chugai Pharmaceutical a déposé au Japon une demande pour le composant dispositif médical de la Port Delivery Platform avec le ranibizumab, ce qui souligne la nécessité d'une planification réglementaire et de fabrication parallèle pour le matériel et la charge médicamenteuse. La dynamique des biosimilaires affecte également l'approvisionnement et la commercialisation. Des évolutions telles que l'approbation par la FDA, en février 2026, d'une extension d'indication pour le biosimilaire d'aflibercept Enzeevu de Sandoz afin d'inclure la rétinopathie diabétique intensifient la concurrence et déplacent la différenciation vers les systèmes de délivrance propriétaires, l'échelle du réseau de services et le débit des procédures.

Paysage concurrentiel

Le marché de la rétinopathie diabétique présente une consolidation modérée. Les principaux acteurs comprennent Genentech (Susvimo, biosimilaires du ranibizumab), Regeneron (Eylea, Eylea HD), Roche (Vabysmo), Novartis (Beovu), Bayer, AbbVie/REGENXBIO (RGX-314) et des développeurs de biosimilaires émergents. Cinq biosimilaires de l'aflibercept approuvés en 2024 — Yesafili, Opuviz, Enzeevu, Pavblu et un non marqué — exercent une pression sur les prix tout en élargissant l'accès.

La différenciation se concentre désormais sur la durabilité. Le système de délivrance par port du Susvimo et les intervalles prolongés de l'Eylea HD établissent de nouvelles attentes en matière de traitement. Le Vabysmo de Roche a tiré parti de la double inhibition pour atteindre 847 millions de francs suisses de ventes au premier trimestre 2024, prouvant une adoption rapide par les médecins.

Les fusions-acquisitions et les partenariats reconfigurent la prestation de services. L'acquisition de Retina Consultants of America par Cencora construit une plateforme nationale de cliniques, tandis qu'AEYE Health s'associe à Optomed pour commercialiser des caméras portables assistées par intelligence artificielle. La thérapie génique représente la prochaine frontière concurrentielle ; le programme de Phase 3 de RGX-314 vise à établir un traitement à dose unique qui pourrait modifier la dynamique des parts de marché futures.

Leaders mondiaux du secteur de la rétinopathie diabétique

Regeneron Pharmaceuticals, Inc.

Alimera Sciences

Oxurion NV.

Abbvie Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La durabilité du traitement et la réduction de la charge liée aux visites sont les zones blanches les plus visibles, la base de soutien provenant d'actions réglementaires abouties et de programmes de pipeline actifs plutôt que de changements de formulation incrémentaux. L'approbation par la FDA, en mai 2025, du Susvimo de Genentech pour la rétinopathie diabétique a établi la délivrance continue comme une option commerciale, créant une voie plus claire pour les plateformes concurrentes de libération prolongée (ports et implants bio-érodables) et les flux de procédures associés dans les hôpitaux et les milieux ambulatoires. Une autre opportunité concerne les thérapies uniques ou peu fréquentes qui peuvent répondre aux défis d'adhérence observés dans les régimes anti-VEGF en conditions réelles, où l'interruption reste une contrainte documentée sur tous les marchés.

L'investissement dans le pipeline et le lancement d'essais de phase avancée indiquent en outre où se concentrent les dépenses de développement. En juin 2026, REGENXBIO a initié l'essai de phase IIb/III NAAVIGATE portant sur le surabgene lomparvovec (sura-vec) pour la rétinopathie diabétique non proliférative via une délivrance suprachoroïdienne, signalant une poursuite du développement de l'infrastructure de délivrance de thérapie génique et clinique au-delà des injections intravitréennes. Du côté des plateformes, l'accord de Bayer pour acquérir Perfuse Therapeutics pour un montant pouvant atteindre 2,45 milliards USD (annoncé en mai 2026) souligne l'intérêt stratégique pour les approches à base d'implants pour la rétinopathie diabétique et élargit l'espace de partenariat entre les matériaux d'implants, la fabrication de dispositifs et les réseaux de prestataires en rétinologie nécessaires pour développer les thérapies à délivrance prolongée.

Développements récents du secteur

- Juin 2026 : REGENXBIO a annoncé que le premier patient avait été traité dans l'essai de phase IIb/III NAAVIGATE évaluant le surabgene lomparvovec (ABBV-RGX-314) pour la rétinopathie diabétique via une délivrance suprachoroïdienne. Ce traitement a déclenché un paiement d'étape de 100 millions USD d'AbbVie, reflétant un engagement continu de capitaux dans les plateformes de thérapie génique visant à réduire la charge de traitement par rapport aux injections intravitréennes fréquentes.

- Décembre 2025 : Formycon et Bioeq ont obtenu l'approbation de la FDA américaine pour Nufymco (ranibizumab-leyk), un biosimilaire interchangeable avec le Lucentis. L'interchangeabilité renforce le potentiel de substitution au niveau de la pharmacie et ajoute une pression tarifaire sur les portefeuilles anti-VEGF utilisés dans la maladie oculaire diabétique, influençant la contractualisation avec les payeurs et les décisions d'achat des prestataires.

- Mai 2024 : AEYE Health et Optomed ont obtenu l'autorisation de la FDA américaine pour la caméra de fond d'œil portable Optomed Aurora, dotée d'une IA intégrée pour le dépistage autonome de la rétinopathie diabétique. Bien que les dispositifs de dépistage soient hors du périmètre de dimensionnement du marché, une détection autonome plus large peut accroître l'identification précoce et les volumes d'orientation vers les parcours de traitement, augmentant la demande pour la thérapie anti-VEGF et la capacité de procédure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la rétinopathie diabétique est défini comme le chiffre d'affaires annuel généré par le traitement et la prise en charge de la rétinopathie diabétique chez les patients diagnostiqués dans l'ensemble des cadres de soins, couvrant les thérapies médicamenteuses et les interventions procédurales utilisées dans la pratique clinique courante.

Exclusions du périmètre : nous ne comptons pas les dispositifs de dépistage, les logiciels de diagnostic autonomes, ni les produits de surveillance du diabète, car ils se situent hors du chiffre d'affaires de traitement de la rétinopathie diabétique.

Aperçu de la segmentation

- Par type

- Rétinopathie diabétique proliférante

- Rétinopathie non proliférante

- Par approche de prise en charge

- Médicament anti-VEGF

- Injection de stéroïdes intraoculaires

- Chirurgie au laser

- Vitrectomie

- Par utilisateur final

- Hôpitaux

- Cliniques d'ophtalmologie

- Centres chirurgicaux ambulatoires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du fardeau de la maladie et du parcours de traitement afin que le modèle soit construit autour de la manière dont les patients sont diagnostiqués puis traités. Nous nous référons généralement à des sources publiques telles que l'Organisation mondiale de la santé, le CDC américain, la Fédération internationale du diabète, les National Institutes of Health américains, et des revues d'ophtalmologie évaluées par des pairs pour les signaux de prévalence, de facteurs de risque et de norme de soins.

Pour convertir l'activité clinique en chiffre d'affaires, nous examinons également des sources telles que les référentiels de payeurs et de remboursement lorsqu'ils sont disponibles, les portails de statistiques sanitaires nationales, et les avis d'approvisionnement et d'appels d'offres indiquant les volumes de procédures et l'orientation des prix. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour confirmer la disponibilité des produits, les extensions d'indication et les changements d'accès au marché. Certains abonnements payants soutenant les données financières et de veille des entreprises, le suivi des brevets et les contrôles d'import-export au niveau des expéditions sont utilisés pour valider les hypothèses de calendrier et d'adoption. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la logique du modèle avec des ophtalmologistes, des spécialistes de la rétine, des équipes de pharmacie hospitalière et d'approvisionnement, des exploitants de centres de chirurgie ambulatoire, et des participants de la chaîne qui interviennent dans la délivrance des traitements. Nous échangeons également avec des experts régionaux en APAC, EMEA et Amériques pour valider la manière dont l'intensité du dépistage se traduit en initiation de traitement, comment évoluent les schémas de retraitement, et comment les évolutions de prix et de remboursement influencent les revenus en conditions réelles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Petits acteurs : 16 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement est construit selon une approche descendante (top-down) du pool de demande, où la prévalence du diabète, la prévalence diagnostiquée de la rétinopathie diabétique et l'éligibilité au traitement sont utilisées pour reconstruire la base de patients adressable par région. Ces pools sont ensuite convertis en patients traités en appliquant des données d'adoption pratiques telles que la couverture du dépistage, les taux d'orientation vers les soins rétiniens, et la part de patients recevant une thérapie anti-VEGF, des stéroïdes intraoculaires, une photocoagulation au laser ou une vitrectomie.

Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes (bottom-up) sélectives, comme des volumes de procédures échantillonnés dans les principaux cadres de soins, la fréquence typique d'injection et de retraitement par patient, et une vision de la progression du PMV reflétant l'orientation attendue des prix et du remboursement. Lorsque les prix locaux ne sont pas directement observables, les lacunes sont traitées en utilisant des références de pays proxy ajustées selon le mix de payeurs et le niveau de revenu, suivies de vérifications par des experts.

Les prévisions sont établies à l'aide d'analyses de scénarios, car l'adoption des traitements et l'intensité du retraitement peuvent évoluer rapidement lorsque les directives, les politiques des payeurs ou les thérapies à action prolongée changent. Les hypothèses pour des variables telles que l'intensité du dépistage, la progression de la maladie non proliférative vers la maladie proliférative, les évolutions du mix de procédures et les prix ajustés à l'inflation sont alignées sur les fourchettes de consensus discutées lors des entretiens, puis testées en sensibilité.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les tendances de procédures, l'orientation d'adoption des classes de médicaments, et les tendances de fardeau de la maladie, puis les écarts sont signalés pour examen. Lorsque des valeurs aberrantes apparaissent, les intrants sont retracés jusqu'à l'étape où ils sont entrés, et les hypothèses associées sont réexaminées à l'aide de nouvelles vérifications documentaires ou de nouveaux contacts avec des experts.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin que les conversions d'unités, le traitement des devises et les totaux régionaux se réconcilient proprement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs d'indication ou des mises à jour de remboursement. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les dernières mises à jour publiques sont reflétées dans les chiffres et les commentaires.

Taille du marché de la rétinopathie diabétique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la rétinopathie diabétique peuvent différer même lorsque le nom de la pathologie semble identique, principalement parce que les flux de revenus comptabilisés et les activités de soins incluses ne sont pas toujours cohérents. Des différences apparaissent également lorsqu'une étude ancre sa taille sur une année différente, ou lorsque le mix de prix et de traitement est projeté selon des hypothèses différentes.

Les principaux écarts proviennent généralement de choix de périmètre et de conversion, comme le fait de savoir si l'estimation ne comptabilise que les revenus de traitement (anti-VEGF, stéroïdes, laser et vitrectomie) ou intègre également des services ophtalmiques plus larges et une surveillance diagnostique. Les hypothèses de scénario de base versus adoption agressive peuvent modifier le pool de patients traités, et le calendrier de conversion des devises peut changer les totaux mondiaux lorsque les parts régionales sont importantes.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,08 milliards USD (2025) | |

| Cabinet de conseil mondial A | 9,48 milliards USD (2024) | Utilise une année de référence antérieure, et le résumé public ne distingue pas clairement les revenus de traitement des activités adjacentes, ce qui peut modifier ce qui est comptabilisé comme dépense liée à la rétinopathie diabétique. |

| Revue professionnelle B | 9,26 milliards USD (2025) | Le périmètre déclaré inclut les revenus d'examen ophtalmologique, d'imagerie rétinienne et de surveillance, de sorte que la valeur peut s'étendre au-delà des catégories axées sur le traitement et modifier le total même si les effectifs de patients sont similaires. |

En vérifiant l'éligibilité des patients traités, le mix d'interventions et les hypothèses de prix propres à chaque année, Mordor Intelligence maintient le total lié aux revenus de traitement de la rétinopathie diabétique plutôt qu'à un ensemble plus large de services de soins oculaires. L'écart observé dans le tableau reflète principalement les limites de périmètre et les choix d'année de référence, de sorte qu'aligner ces deux éléments réduit généralement rapidement l'écart.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la rétinopathie diabétique ?

La taille du marché de la rétinopathie diabétique était de 10,71 millions USD en 2026 et devrait atteindre 14,52 millions USD d'ici 2031.

Quels sont les acteurs clés du marché mondial de la rétinopathie diabétique ?

Regeneron Pharmaceuticals, Inc., Alimera Sciences, Oxurion NV., Abbvie Inc. et F. Hoffmann-La Roche Ltd sont les principales entreprises opérant sur le marché mondial de la rétinopathie diabétique.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la rétinopathie diabétique ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial de la rétinopathie diabétique ?

L'Amérique du Nord détenait 42,98 % des revenus mondiaux en 2025, portée par des infrastructures de soins avancées et l'adoption rapide du dépistage basé sur l'intelligence artificielle.

Comment les nouveaux biologiques transforment-ils le marché de la rétinopathie diabétique ?

Les plateformes à longue durée d'action telles que le Susvimo de Genentech et l'Eylea HD de Regeneron réduisent la fréquence des injections, améliorant l'adhérence et renforçant leur position concurrentielle.

Dernière mise à jour de la page le: