Taille et part du marché des équipements de radiodiffusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 8.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de radiodiffusion par Mordor Intelligence

La taille du marché des équipements de radiodiffusion devrait passer de 5,58 milliards USD en 2025 à 5,93 milliards USD en 2026, et atteindre 8,02 milliards USD d'ici 2031 à un TCAC de 6,23 % sur la période 2026-2031.

Cette expansion du marché des équipements de radiodiffusion reflète le remplacement progressif des systèmes patrimoniaux centrés sur le matériel par des architectures définies par logiciel, natives IP et activées dans le nuage, qui réduisent les coûts d'investissement et améliorent l'agilité des flux de travail. L'intensification de la concurrence dans le streaming direct aux consommateurs, la demande croissante de production à distance et les mandats continus de transition numérique orientent les décisions d'achat vers des équipements flexibles prenant en charge plusieurs codecs, des réseaux de contribution hybrides et une mise à l'échelle des ressources en temps réel. Les fournisseurs établis renforcent leurs portefeuilles par la R&D et des acquisitions ciblées, tandis que les acteurs natifs du nuage abaissent les barrières à l'entrée grâce à des modèles d'abonnement qui convertissent les investissements initiaux en charges d'exploitation prévisibles. À mesure que les diffuseurs intègrent l'intelligence artificielle pour l'analyse de contenu et l'assurance qualité automatisée, la demande augmente pour des appareils à forte densité de calcul et des microservices virtualisés pouvant être orchestrés aussi bien sur site que dans des nuages hyperscale.

Principaux enseignements du rapport

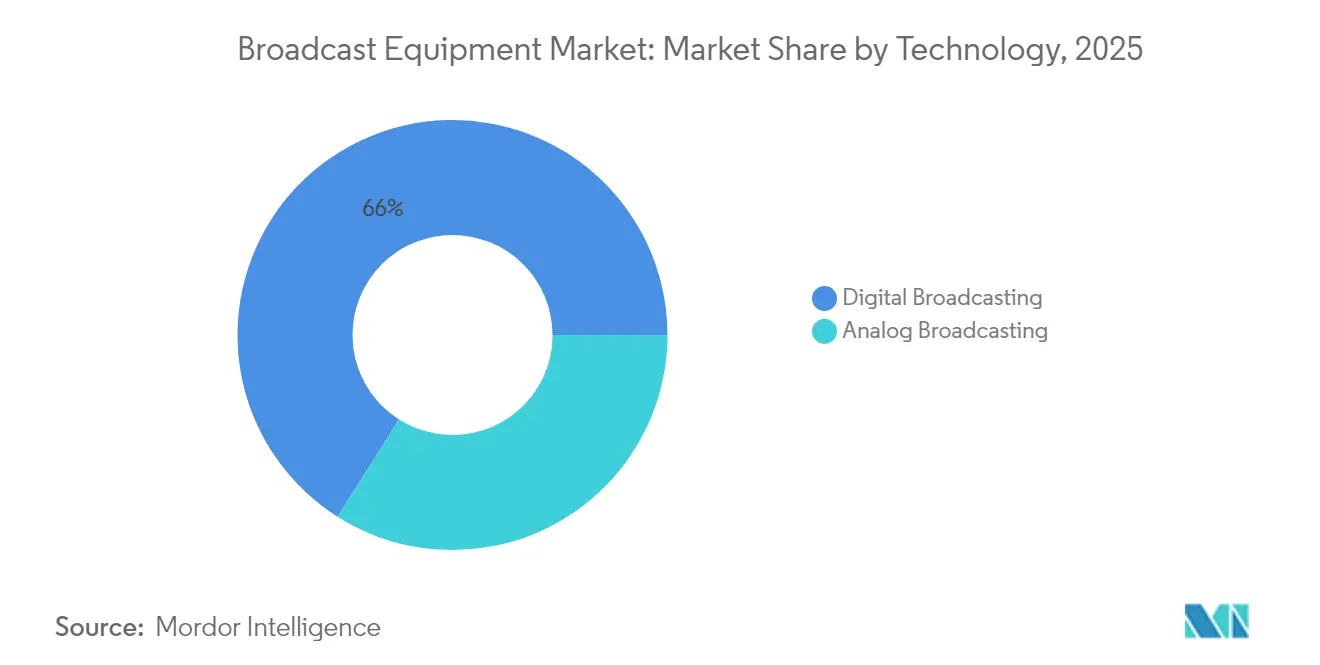

- En 2025, la radiodiffusion numérique avait capté 66,02 % de la part de marché des équipements de radiodiffusion, et elle devrait croître à un TCAC de 7,92 % jusqu'en 2031.

- Par produit, les encodeurs détenaient 24,42 % de la part de marché des équipements de radiodiffusion en 2025, et le segment devrait croître à un TCAC de 6,61 % jusqu'en 2031.

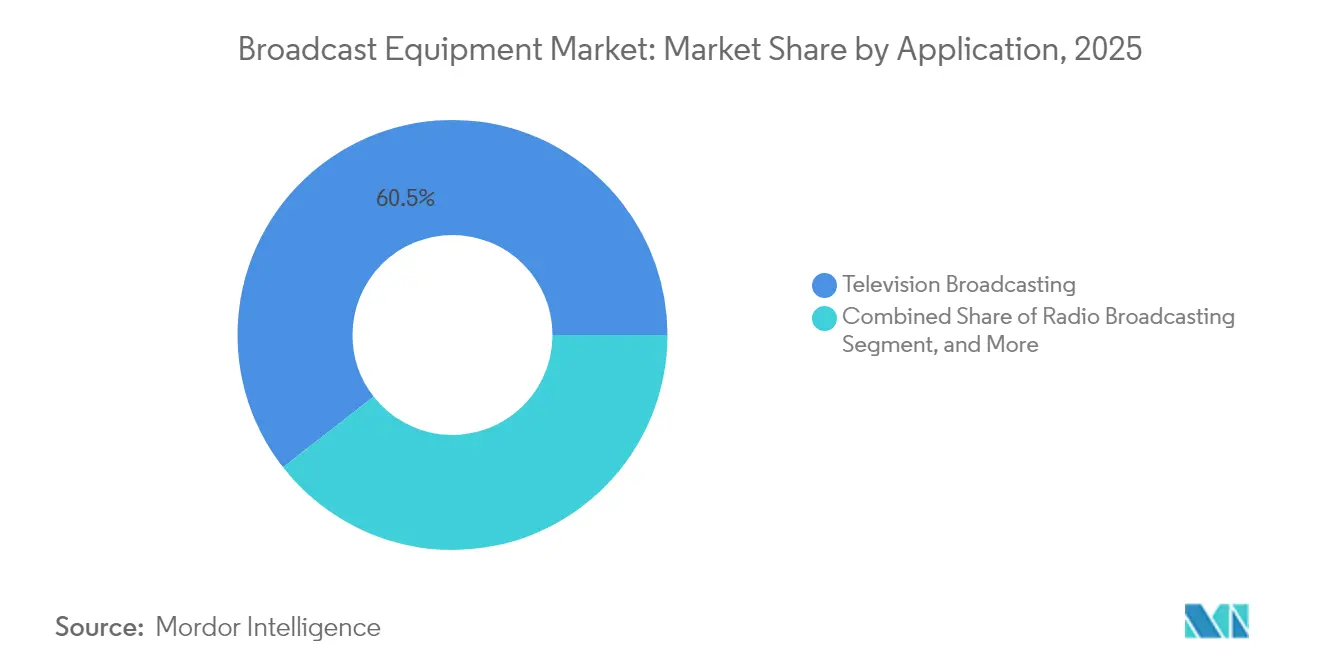

- Par application, la radiodiffusion télévisuelle représentait 60,55 % de la taille du marché des équipements de radiodiffusion en 2025, tandis que la diffusion en direct sur Internet progresse à un TCAC de 7,18 %.

- Par utilisateur final, les diffuseurs représentaient 53,12 % de la demande en 2025, tandis que les fournisseurs de services de streaming devraient enregistrer le TCAC le plus élevé à 7,47 % jusqu'en 2031.

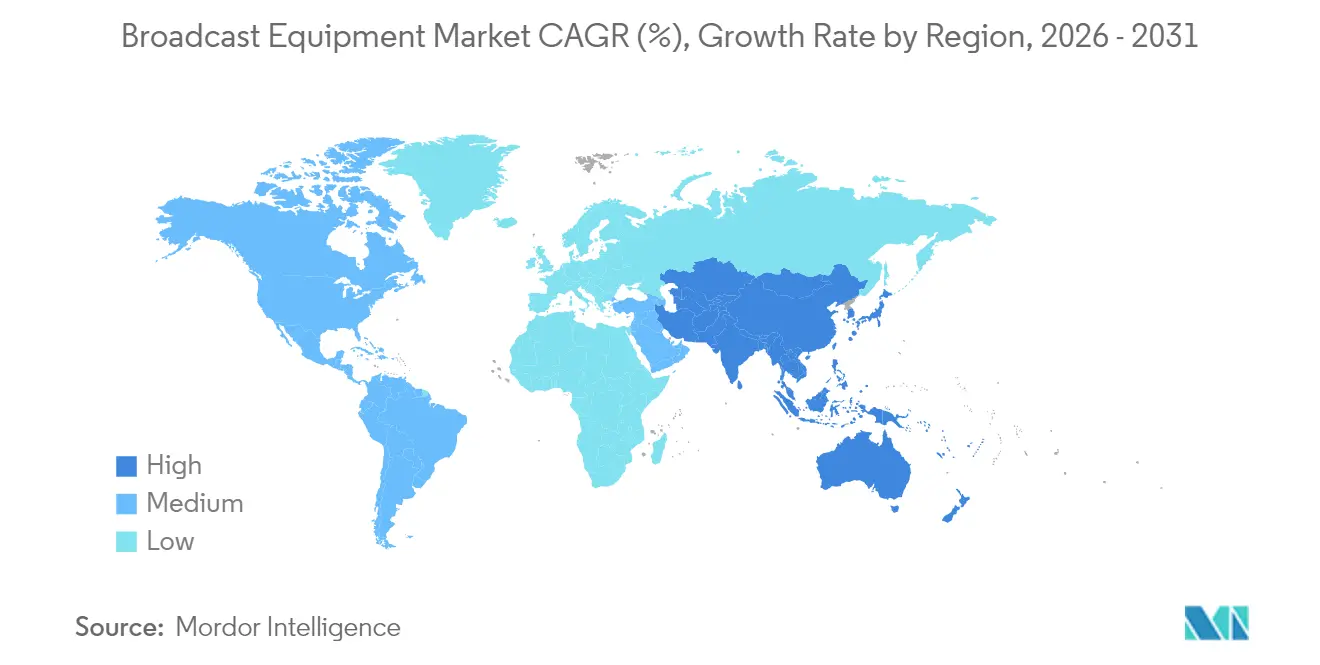

- Par géographie, l'Amérique du Nord était en tête du marché des équipements de radiodiffusion avec une contribution de 33,21 % en 2025, et la région Asie-Pacifique devrait être la plus dynamique avec un TCAC de 7,05 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de radiodiffusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'encodeurs prenant en charge plusieurs codecs | +1.2% | Mondial - le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'OTT direct aux consommateurs accélérant la modernisation des équipements | +1.8% | Mondial - particulièrement en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition rapide vers une infrastructure de radiodiffusion basée sur IP | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Hausse des flux de travail de production à distance après la pandémie | +0.9% | Mondial - adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de la diffusion et des graphiques natifs du nuage en mode SaaS | +0.8% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux pour la transition numérique dans les économies émergentes | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'OTT direct aux consommateurs accélérant la modernisation des équipements

La croissance explosive des abonnements aux principaux services de streaming contraint les diffuseurs à rénover leurs installations existantes afin de pouvoir diffuser simultanément des flux linéaires impeccables et des flux à débit binaire adaptatif. Netflix a enregistré 260 millions d'abonnements mondiaux en 2024, tandis que Disney+ dépassait les 150 millions, poussant les détenteurs de droits à exiger des livraisons en HEVC pour les têtes de réseau câblé, en AV1 pour un streaming économe en bande passante, et en VVC émergent pour la compatibilité 8K.[1]Commission des valeurs mobilières et des changes, « Dépôts et rapports des sociétés », sec.gov Les encodeurs multi-codecs remplacent ainsi les appareils à usage unique, déclenchant un nouveau cycle d'achat dans les salles de rédaction, les réseaux sportifs et les stations régionales. Parallèlement, la hausse des budgets de contenu original stimule l'adoption de kits de transport IP qui prennent en charge la production à distance distribuée et la post-production dans le nuage, permettant aux studios d'accélérer les sorties mondiales sans dépendre de lourdes équipes sur site.

Transition rapide vers une infrastructure de radiodiffusion basée sur IP

Avec l'atteinte de la masse critique par le standard SMPTE ST 2110, 78 % des diffuseurs avaient budgétisé des projets d'infrastructure IP pour 2024, accélérant l'abandon des routeurs SDI et des baies de brassage.[2]Société des ingénieurs du cinéma et de la télévision, « Normes et technologies SMPTE », smpte.org Le passage aux infrastructures Ethernet standard réduit la complexité du câblage et diminue le coût total de possession à mesure que les flux de travail migrent des chaînes en bande de base dédiées vers des instances logicielles fonctionnant sur des serveurs COTS. Les réseaux IP simplifient également la redondance grâce à une protection de chemin transparente, tandis que le multidiffusion natif permet une mise à l'échelle opérationnelle pour les chaînes éphémères ou les postes de commentaire à distance. Essentiellement, les dorsales IP fournissent un pont direct vers les services de nuage public, permettant des pics de calcul temporaires lors d'événements majeurs sans engager de coûts matériels permanents, propulsant ainsi davantage le marché des équipements de radiodiffusion.

Demande croissante d'encodeurs prenant en charge plusieurs codecs

Quatre-vingt-cinq pour cent des installations nécessitent désormais HEVC, H.264 et AV1 dans le même châssis d'encodeur pour adapter le contenu aux décodeurs existants, aux téléviseurs intelligents et aux applications de streaming mobile.[3]Alliance pour les solutions de médias IP, « Normes et meilleures pratiques pour les médias IP », aims.tv Les fournisseurs répondent avec des moteurs de compression optimisés par l'IA qui permettent des réductions de débit binaire allant jusqu'à 40 %, libérant de la capacité sur les liens de contribution encombrés. Le micrologiciel évolutif sur le terrain permet aux opérateurs de charger des modules VVC avant les grands tournois sportifs, assurant une compatibilité ascendante et protégeant leur investissement. Alors que les essais en 8K se développent au Japon et en Corée du Sud, le besoin de pipelines multi-codecs définis par logiciel devient de plus en plus critique, soutenant la croissance des revenus des encodeurs au sein du marché des équipements de radiodiffusion.

Hausse des flux de travail de production à distance après la pandémie

Le passage des émissions extérieures centrées sur les camions aux flux de travail REMI est désormais structurel : l'adoption a bondi de 340 % entre 2020 et 2024, et les principaux réseaux sportifs ont réduit leurs équipes sur site jusqu'à 70 % tout en préservant la qualité de la narration multi-caméras. Les encodeurs à faible latence, les liaisons montantes cellulaires sécurisées en lien groupé et les commutateurs natifs IP permettent aux réalisateurs, aux opérateurs de ralenti et aux graphistes de collaborer depuis des hubs centralisés. Les avantages financiers comprennent la réduction des frais de déplacement, une meilleure utilisation du personnel et une rotation plus rapide des sites, tandis que les objectifs environnementaux bénéficient d'empreintes logistiques réduites. En conséquence, la demande s'intensifie pour des routeurs IP évolutifs, des réseaux de synchronisation robustes et des moteurs de ralenti basés sur le nuage, renforçant les perspectives des fournisseurs qui proposent des ensembles d'outils REMI intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Manque persistant de standardisation mondiale des formats médias | -0.8% | Mondial - particulièrement dans la distribution transfrontalière | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour les équipements de transmission UHD et 8K | -1.1% | Mondial - plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Contraintes d'allocation de spectre dans les zones urbaines | -0.5% | Zones urbaines mondiales - visibles en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Déficit de compétences dans l'exploitation des systèmes de radiodiffusion IP et en nuage | -0.7% | Mondial - pénuries aiguës dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les équipements de transmission UHD et 8K

La transition de la HD vers l'UHD puis vers la 8K multiplie les débits de données réseau et les surcharges de traitement, poussant les prix des équipements à un niveau 3 à 7 fois supérieur à ceux des équivalents HD. Les petites stations et les opérateurs des marchés émergents peinent à aligner leurs horizons de retour sur investissement avec de telles dépenses élevées, créant un schéma d'adoption à deux vitesses où les chaînes phares modernisent en premier et les acteurs régionaux restent en retrait. Les options de financement limitées et les cycles d'amortissement rapide exacerbent les pressions budgétaires, retardant des déploiements plus larges et freinant le plein potentiel de revenus du marché des équipements de radiodiffusion.

Manque persistant de standardisation mondiale des formats médias

L'Union internationale des télécommunications a répertorié plus de 40 normes actives de compression vidéo en 2024, fragmentant les flux de travail et contraignant les diffuseurs à maintenir de coûteuses fermes de transcodage. Les préférences régionales divergentes — du DVB-T2 en Europe à l'ISDB-T dans certaines parties de l'Amérique latine — compliquent l'échange de contenus multinationaux et entravent les économies d'échelle pour les fabricants. Tant que les régulateurs et les organismes de normalisation ne convergeront pas vers un nombre réduit de profils de base, les coûts d'interopérabilité continueront de peser sur les décisions d'achat.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par technologie : La radiodiffusion numérique renforce son emprise

Les plateformes numériques ont capté 66,02 % des revenus de 2025, et leur TCAC de 7,92 % indique une dynamique incessante à mesure que les gouvernements imposent des délais d'arrêt de l'analogique. Parallèlement, de nombreux réseaux superposent des infrastructures IP aux transmissions numériques existantes, permettant des liens de contribution auto-provisionnés et des services interactifs qui augmentent le rendement publicitaire. La taille du marché des équipements de radiodiffusion pour les solutions hybrides analogique-numérique reste significative dans les zones rurales, mais les calendriers d'arrêt réduisent les fenêtres de remplacement, suscitant une forte demande pour des émetteurs combinés pouvant être reconfigurés par des mises à jour logicielles.

L'adoption reflète également l'efficacité spectrale de l'encodage numérique, qui permet le multiplexage de chaînes secondaires et de services de données au sein d'une seule allocation RF. Cette agilité alimente la programmation en langues locales dans la région Asie-Pacifique et les chaînes sportives éphémères en Europe, élargissant l'inventaire addressable pour les annonceurs. Les fournisseurs qui associent des modulateurs à efficacité spectrale élevée à des tableaux de bord de surveillance natifs IP sécurisent des commandes répétées, renforçant la primauté de la technologie numérique au sein du marché des équipements de radiodiffusion.

Par produit : Les encodeurs ancrent les flux de travail multiplateformes

Les encodeurs ont généré 24,42 % du chiffre d'affaires 2025 et maintiennent une trajectoire de croissance de 6,61 % car chaque voie de distribution — terrestre, satellite, câble ou OTT — dépend de l'efficacité de la compression. Les algorithmes assistés par l'IA apprennent désormais la complexité des scènes et allouent les bits de manière adaptative, atteignant des économies de 30 à 40 % sans dégradation de l'image. Ces innovations réduisent les factures CDN pour les fournisseurs de streaming et libèrent de la bande passante sur les transpondeurs pour les opérateurs satellitaires, alimentant un cycle de mise à niveau vertueux qui soutient la part de leadership du marché des équipements de radiodiffusion.

Les serveurs vidéo, les commutateurs et les émetteurs restent indispensables, mais leur conception adopte de plus en plus un matériel modulaire basé sur x86 enveloppé dans des logiciels conteneurisés. Par conséquent, les clients se concentrent sur les API d'orchestration et la flexibilité des licences plutôt que sur les spécifications matérielles brutes. Les antennes paraboliques continuent de servir les liens de contribution à distance et de reprise après sinistre, mais leur croissance est à la traîne des chemins terrestres IP à mesure que les empreintes 5G et fibre s'élargissent. Les fournisseurs qui associent des encodeurs au transcodage en nuage et à l'empaquetage juste à temps conservent un avantage concurrentiel dans l'ensemble du secteur des équipements de radiodiffusion convergé.

Par application : La télévision maintient son volume mais le streaming donne le ton

La radiodiffusion télévisuelle représentait encore 60,55 % des revenus en 2025, reflétant les habitudes de visionnage enracinées et les mandats de diffusion gratuite dans de nombreux pays. Néanmoins, le TCAC de 7,18 % de la diffusion en direct sur Internet souligne le déplacement de la consommation vers les écrans mobiles et les téléviseurs connectés. Les diffuseurs répondent à ce chevauchement par la diffusion simultanée : le contenu linéaire transite par ATSC 3.0 ou DVB-T2 tandis que des flux OTT synchronisés offrent la télévision de rattrapage et la personnalisation, exigeant des serveurs d'origine sophistiqués et des outils de mesure d'audience.

La radiodiffusion radio reste cruciale pour les actualités locales et les alertes d'urgence, notamment dans les régions peu peuplées, mais les gains marginaux sont modestes. La radiodiffusion par satellite occupe des niches spécialisées telles que le haut débit maritime et le divertissement en vol, s'appuyant sur des transpondeurs à haute puissance et des chaînes de liaison montante résilientes. Les fabricants d'équipements affinent donc des moteurs de diffusion convergés qui produisent simultanément des flux SDI, IP et satellite, protégeant l'investissement à mesure que les priorités des clients évoluent entre les stratégies traditionnelles et axées en premier sur le streaming dans le marché des équipements de radiodiffusion.

Par utilisateur final : Les fournisseurs de streaming stimulent l'innovation

Les diffuseurs représentaient 53,12 % des dépenses en 2025, tandis que les budgets à la croissance la plus rapide appartenaient aux fournisseurs de services de streaming, avec un TCAC de 7,47 %. Ces entreprises natives du numérique privilégient les dépenses d'exploitation et les architectures de microservices, s'attendant à une mise à l'échelle élastique vers des millions de téléspectateurs aux heures de pointe sans mises à niveau massives. Par conséquent, les fournisseurs se tournent vers des modules SaaS pour la création de chaînes en direct, le sous-titrage par IA et l'insertion de publicités, associés à une tarification basée sur la consommation pour s'aligner sur les modèles de revenus du streaming.

Les opérateurs de réseaux câblés modernisent leurs têtes de réseau pour atténuer la résiliation des abonnements, en ajoutant des enregistreurs numériques personnels en nuage et des passerelles IP qui ingèrent les signaux hertziens et les redistribuent sous forme de flux unicast. Les studios de production investissent dans des décors virtuels et des fermes de rendu en nuage pour accélérer la création de contenu multiplateforme. Collectivement, ces évolutions récompensent les fournisseurs qui offrent des chaînes verre à verre à latence ultra-faible et des API ouvertes, remodelant la dynamique concurrentielle au sein du secteur plus large des équipements de radiodiffusion.

Analyse géographique

L'Amérique du Nord était en tête du marché des équipements de radiodiffusion avec une part de 33,21 % en 2025, grâce à l'adoption précoce de l'IP, aux incitations NextGen TV et aux importants investissements dans le streaming. Le réaménagement du spectre par la Commission fédérale des communications et le déploiement de l'ATSC 3.0 ont déclenché des reconstructions d'installations, tandis que les détenteurs de droits ont investi des capitaux dans des studios REMI couvrant les sports d'une côte à l'autre. Les mandats de service public du Canada ont stimulé les achats d'équipements de sous-titrage multilingue et d'émetteurs ruraux, tandis que l'arrêt de l'analogique achevé au Mexique a fourni une dernière vague de commandes d'émetteurs.

L'Europe arrive en deuxième position, portée par les initiatives transfrontalières de l'Union européenne de radiodiffusion qui favorisent la standardisation et les infrastructures partagées. L'Allemagne et le Royaume-Uni sont en tête des flux de travail UHD et de la production en étoile IP, et la France soutient la demande par des mises à niveau de la radiodiffusion publique liées aux fonds de préservation culturelle. Les marchés du sud et de l'est continuent de remplacer le DVB-T par le DVB-T2 et d'ajouter des encodeurs HEVC pour l'expansion du niveau HD, maintenant des cycles réguliers de renouvellement des équipements.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,05 % car la numérisation nationale de l'Inde connecte plus de 200 millions de foyers et les pilotes de radiodiffusion 5G de la Chine présentent des essais en 8K et en réalité virtuelle. Le Japon et la Corée du Sud maintiennent leur leadership technologique grâce à l'audio immersif et aux services satellitaires 4K/8K, tandis que les nations d'Asie du Sud-Est recourent à des prêts multilatéraux pour l'infrastructure. La population dispersée de l'Australie stimule la demande de liaisons satellite montantes et de contribution IP pour couvrir de vastes zones géographiques, complétant ainsi les moteurs de croissance régionale pour le marché des équipements de radiodiffusion.

Paysage concurrentiel

Le marché des équipements de radiodiffusion reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 45 % des revenus, laissant une grande marge aux spécialistes. Cisco Systems exploite son héritage réseau pour dominer les routeurs IP et les contrôleurs de multidiffusion, tandis que Sony Group utilise son expertise en imagerie dans les caméras et les commutateurs. Panasonic et Grass Valley concurrencent avec des suites de production en direct 4K de bout en bout, tandis que Harmonic renforce son leadership en compression après l'acquisition de la division de livraison vidéo d'Ateme en juillet 2024.

Des challengers natifs du nuage tels qu'AWS Elemental et Amagi perturbent le marché en proposant la diffusion de chaînes et l'insertion de publicités sur un modèle de dépenses d'exploitation, séduisant les nouveaux entrants du streaming qui préfèrent la facturation à l'usage. Les acteurs établis répondent en conteneurisant leurs applications phares, en lançant des niveaux d'abonnement et en intégrant des API d'orchestration pour le déploiement multi-nuage. Les dépôts de brevets ont dépassé 200 en 2024, centrés sur la compression assistée par l'IA et la synchronisation IP, confirmant une innovation soutenue malgré la maturation des marges matérielles.

La différenciation stratégique gravite vers des flux de travail unifiés, les clients recherchant des piles mono-fournisseur qui regroupent l'ingestion, le traitement, les graphiques, l'automatisation et les analyses de livraison. Par conséquent, l'activité de fusion s'intensifie à mesure que les entreprises acquièrent des talents de niche en diffusion en nuage, streaming en périphérie ou transport à faible latence pour combler les lacunes de leur portefeuille. La dynamique positionne les intégrateurs capables d'harmoniser les îlots SDI sur site avec les microservices du nuage public comme leaders dans l'évolution du marché des équipements de radiodiffusion.

Leaders du secteur des équipements de radiodiffusion

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

EVS Broadcast Equipment SA

Grass Valley USA LLC

Harmonic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Sony Group Corporation a alloué 200 millions USD à la construction de systèmes de production de radiodiffusion par IA de nouvelle génération combinant la création de contenu basée sur l'apprentissage automatique avec l'optimisation de la qualité en direct, aidant les opérateurs à réduire les coûts tout en maintenant une production premium sur chaque plateforme.

- Août 2025 : Cisco Systems a finalisé l'acquisition pour 75 millions USD du spécialiste natif du nuage StreamLabs Technologies, ajoutant l'informatique en périphérie et le traitement vidéo amélioré par l'IA pour renforcer son leadership dans l'infrastructure de radiodiffusion centrée sur IP.

- Juin 2025 : Harmonic Inc. a obtenu un contrat de 45 millions USD auprès d'un important consortium européen de radiodiffusion pour déployer des réseaux de transmission IP dans 12 pays, créant des normes de distribution unifiées et ouvrant la voie à l'expansion directe aux consommateurs du groupe.

- Mars 2025 : Ericsson a inauguré un Centre d'innovation en radiodiffusion à Singapour avec un investissement de 30 millions USD axé sur la recherche en radiodiffusion 5G et en informatique en périphérie, renforçant son positionnement à mesure que la demande de vidéo mobile en priorité s'accélère en Asie-Pacifique.

Périmètre du rapport sur le marché mondial des équipements de radiodiffusion

La radiodiffusion est la distribution audio et vidéo à un large public via un moyen de communication électronique de masse, généralement les ondes radio. La radiodiffusion se fait dans un format un-à-plusieurs. La liaison studio-émetteur, le générateur stéréo FM, le commutateur composite, l'excitateur FM, l'amplificateur de puissance émetteur FM, le combineur d'antennes, le réseau d'antennes et le commutateur d'antennes figurent parmi les différents équipements de radiodiffusion nécessaires. Ils sont utilisés dans la production d'informations, les concerts, les événements sportifs et les conférences d'entreprise, et devraient constituer un facteur essentiel dans la croissance du marché des équipements de radiodiffusion. Le marché des équipements de radiodiffusion est segmenté par technologie (radiodiffusion analogique, radiodiffusion numérique), produit (antennes paraboliques, commutateurs, serveurs vidéo, encodeurs, émetteurs, répéteurs et autres produits) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). En outre, les facteurs influençant l'évolution du marché dans un avenir proche, tels que les moteurs et les freins, ont été couverts dans l'étude. Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Radiodiffusion analogique |

| Radiodiffusion numérique |

| Antennes paraboliques |

| Commutateurs |

| Serveurs vidéo |

| Encodeurs |

| Émetteurs et répéteurs |

| Autres produits |

| Radiodiffusion radio |

| Radiodiffusion télévisuelle |

| Diffusion en direct sur Internet |

| Radiodiffusion par satellite |

| Diffuseurs |

| Opérateurs de réseaux câblés |

| Fournisseurs de services de streaming |

| Studios de production |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie | Radiodiffusion analogique | ||

| Radiodiffusion numérique | |||

| Par produit | Antennes paraboliques | ||

| Commutateurs | |||

| Serveurs vidéo | |||

| Encodeurs | |||

| Émetteurs et répéteurs | |||

| Autres produits | |||

| Par application | Radiodiffusion radio | ||

| Radiodiffusion télévisuelle | |||

| Diffusion en direct sur Internet | |||

| Radiodiffusion par satellite | |||

| Par utilisateur final | Diffuseurs | ||

| Opérateurs de réseaux câblés | |||

| Fournisseurs de services de streaming | |||

| Studios de production | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de radiodiffusion ?

La taille du marché des équipements de radiodiffusion a atteint 5,93 milliards USD en 2026.

À quel rythme la demande d'équipements de radiodiffusion devrait-elle croître ?

Le marché devrait s'étendre à un TCAC de 6,23 % entre 2026 et 2031.

Quel segment technologique domine les ventes ?

Les équipements de radiodiffusion numérique représentent 66,02 % des revenus et croissent à un TCAC de 7,92 %.

Pourquoi les encodeurs sont-ils si critiques pour les diffuseurs ?

Les encodeurs permettent la livraison multi-codec pour les flux linéaires, OTT et 8K émergents, et détiennent actuellement 24,42 % des revenus produits.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

Comment les tendances de la production à distance façonnent-elles les achats ?

Les flux de travail REMI réduisent les coûts sur site et stimulent la demande de routeurs IP, d'encodeurs à faible latence et d'outils de production en nuage.

Dernière mise à jour de la page le: