Taille et part du marché des dispositifs ophtalmiques au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2030) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

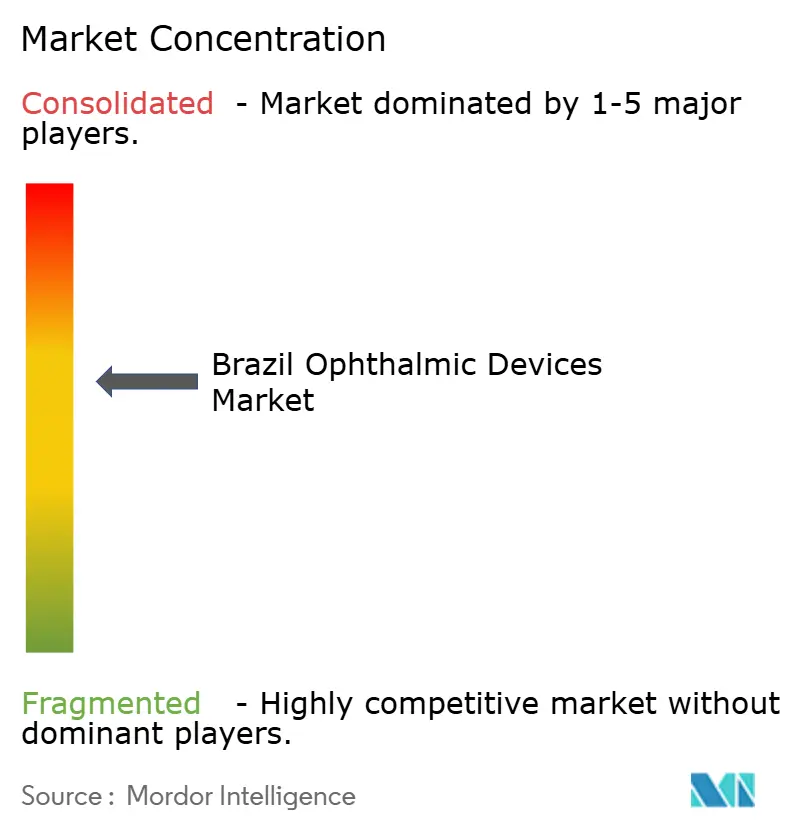

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques au Brésil par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques au Brésil devrait passer de 1,19 milliard USD en 2025 à 1,25 milliard USD en 2026 et atteindre 1,62 milliard USD d'ici 2030, avec un CAGR de 5,35 % sur la période 2026-2030.

Le vieillissement de la population, la prévalence croissante du diabète et les voies réglementaires accélérées élargissent les volumes de procédures et réduisent les délais de mise sur le marché des dispositifs, tandis que la volatilité monétaire continue de faire grimper les coûts d'importation. Les produits de soins visuels dominent les revenus aujourd'hui, mais les plateformes de diagnostic pour le dépistage de la rétinopathie diabétique et l'OCT à source balayée se développent plus rapidement à mesure que les projets pilotes publics de télé-ophtalmologie prennent de l'ampleur et que les cliniques privées modernisent leurs équipements d'imagerie. L'intensité concurrentielle est modérée ; cinq fournisseurs multinationaux représentent environ 58 % des ventes, tandis que des dizaines de distributeurs nationaux remportent encore des appels d'offres publics dans les villes secondaires. Les capitaux de capital-investissement accélèrent la migration des chirurgies de la cataracte et réfractive des hôpitaux vers les centres de chirurgie ambulatoire, améliorant l'utilisation des équipements et stimulant l'adoption des LIO premium.

Principaux enseignements du rapport

- Par type de dispositif, les dispositifs de soins visuels ont capté 59,77 % de la part du marché des dispositifs ophtalmiques au Brésil en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient afficher le CAGR le plus élevé de 8,52 % jusqu'en 2031.

- Par indication pathologique, les dispositifs pour la cataracte ont représenté 37,16 % des revenus de 2025 ; les plateformes dédiées à la rétinopathie diabétique devraient connaître la croissance la plus rapide avec un CAGR de 7,78 %, portée par les mandats de dépistage obligatoire.

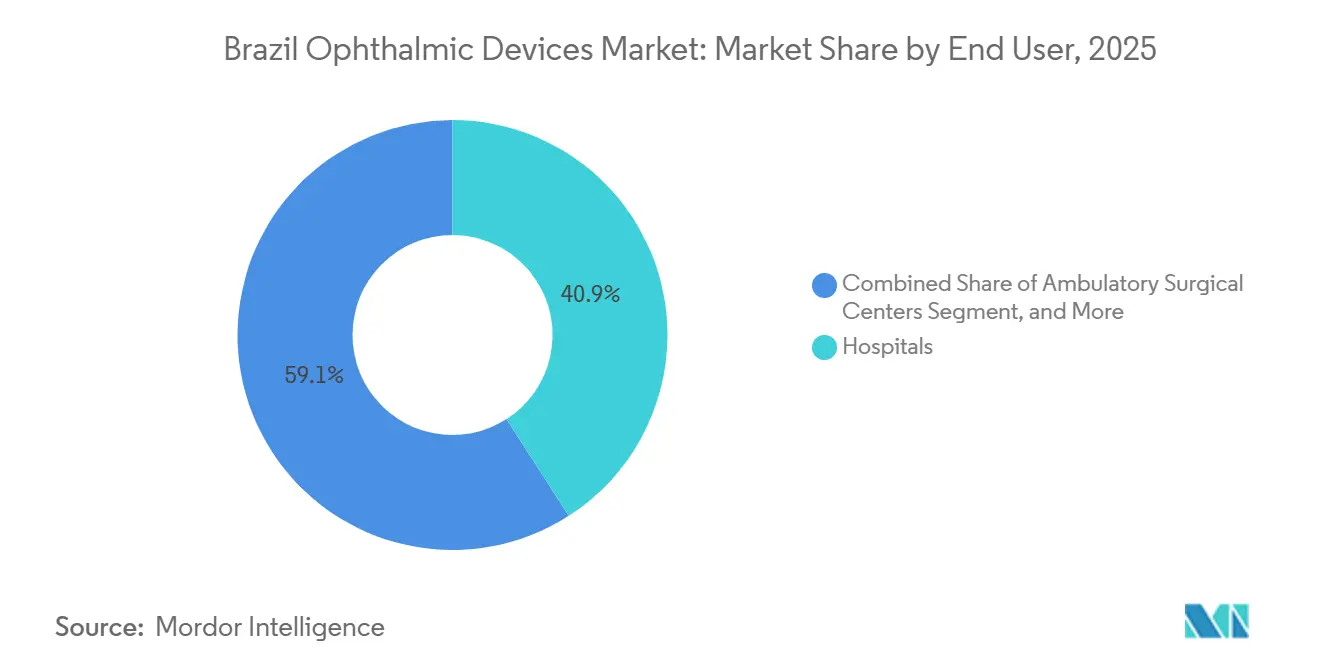

- Par utilisateur final, les hôpitaux ont représenté 40,89 % des dépenses des utilisateurs finaux en 2025, mais les centres de chirurgie ambulatoire devraient croître à un CAGR de 10,49 % à mesure que les assureurs privés remboursent les procédures ambulatoires de cataracte et réfractive.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques au Brésil

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence de la rétinopathie diabétique et demande d'OCT | +0.9% | À l'échelle nationale ; plus forte dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption du laser femtoseconde dans les centres de chirurgie de la cataracte privés | +0.7% | São Paulo, Rio de Janeiro, Brasília | Long terme (≥ 4 ans) |

| Expansion du dépistage mobile « Saúde Visual » | +0.5% | Nord et Nord-Est | Court terme (≤ 2 ans) |

| Augmentation de la couverture par les assurances privées pour les LIO premium | +0.6% | Corridor économique du Sud-Est | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de télé-ophtalmologie dans les régions éloignées et amazonienne | +0.4% | Bassin amazonien et États de l'intérieur éloignés | Court terme (≤ 2 ans) |

| Augmentation du temps passé devant les écrans chez les jeunes, alimentant la myopie et la demande de correction visuelle | +0.3% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population stimule les volumes de procédures pour la cataracte et la DMLA

Plus de 31 millions de Brésiliens étaient âgés de 60 ans ou plus en 2021, et cette cohorte devrait dépasser 40 millions d'ici 2030.[1]Instituto Brasileiro de Geografia e Estatística, « Projections de population 2021-2030 », ibge.gov.br Les chirurgies de la cataracte ont atteint 1,18 million en 2024 après qu'un fonds de réduction des listes d'attente du ministère de la Santé a injecté 1,2 milliard de BRL, mais les volumes restent inférieurs au taux de 3 000 pour un million recommandé par l'OMS. Les LIO premium représentent déjà 35 % des implants privés, et la chirurgie de la cataracte assistée par laser femtoseconde représente 25 % des cas dans les centres de chirurgie ambulatoire de São Paulo, signalant un fort potentiel de croissance pour les plateformes premium. Les injections d'anti-VEGF pour la DMLA ont dépassé 1,8 million en 2025, bien que les établissements publics continuent de recourir au bévacizumab hors indication en raison de différentiels de coûts pouvant atteindre 90 %. La règle de surveillance post-commercialisation de l'ANVISA de 2024 couvre désormais les lentilles toriques et EDOF, augmentant les coûts de conformité mais améliorant le suivi de la sécurité.

La prévalence croissante du diabète stimule le diagnostic rétinien et la thérapie laser

Le diabète touche 10,2 % des adultes brésiliens, soit 16,6 millions de personnes, et 36,3 % présentent un certain niveau de rétinopathie diabétique.[2]Fédération internationale du diabète, « Atlas du diabète de la FID, 10e éd. », diabetesatlas.org Seulement 21 % des diabétiques ont été dépistés en 2019, laissant près de 4,5 millions de cas non diagnostiqués qui entrent désormais dans des flux de triage assistés par IA. L'appareil photo de fond d'œil sur smartphone de Phelcom, homologué par l'ANVISA en 2023, traite les images en 60 secondes et atteint une sensibilité de 94 %, réduisant considérablement les listes d'attente de référencement dans 120 municipalités. Les chaînes de diagnostic privées ont installé 18 % d'unités OCT à source balayée supplémentaires en 2024, détectant l'œdème maculaire 6 mois plus tôt que les systèmes dans le domaine temporel et stimulant la demande de traitement anti-VEGF. Les mises à jour réglementaires pour les outils de logiciel en tant que dispositif médical exigent que les fournisseurs d'IA démontrent des scores AUC supérieurs à 0,92 sur des ensembles de données brésiliens, mais les dépôts en procédure accélérée sont finalisés en moins de 180 jours.

Les avancées technologiques accélèrent l'adoption

Les délais d'enregistrement des dispositifs sont passés d'un an à environ six mois, l'ANVISA accordant la priorité aux soumissions numériques et basées sur l'IA.[3]Agência Nacional de Vigilância Sanitária, « Rapport sur les performances d'enregistrement des dispositifs médicaux 2023 », gov.br/anvisa L'acquisition de LENSAR par Alcon en 2025 a introduit la plateforme femtoseconde ALLY avec guidage par front d'onde en temps réel, défiant immédiatement le VisuMax 800 de Carl Zeiss dans les centres de chirurgie de la cataracte premium. L'extraction de lenticule par petite incision représente désormais 18 % des chirurgies réfractive au Brésil, contre 9 % en 2023, et offre une récupération visuelle plus rapide que le LASIK. L'OCT à source balayée et les appareils photo ultra-grand champ étendent la précision diagnostique jusqu'à la choroïde et la périphérie rétinienne, permettant une intervention précoce pour la DMLA et la rétinopathie diabétique. L'assemblage local dans la zone franche de Manaus réduit les coûts à l'atterrissage jusqu'à 20 % pour certains lasers et unités OCT, amortissant la dépréciation du BRL.

Les projets pilotes de télé-ophtalmologie soutenus par le SUS stimulent l'adoption des dispositifs portables

Le ministère de la Santé a financé 2 500 sites TeleOftalmo avec 47 millions de BRL en 2024, ciblant les municipalités où la densité d'ophtalmologistes est inférieure à 1 pour 50 000 habitants. Des appareils photo portables pesant moins de 2 kg permettent aux agents de santé de dépister 40 patients par jour et de synchroniser les images avec des bases de données en nuage que les spécialistes de la rétine examinent dans les 48 heures. La couverture du dépistage dans les États pilotes a bondi de 12 % en 2018 à 35 % en 2024, réduisant les références en stade avancé de 28 %. Des bus chirurgicaux mobiles ont réalisé 12 400 procédures de cataracte dans les zones rurales de Bahia et du Ceará l'année dernière, démontrant l'élasticité de la demande lorsque les obstacles à l'accès sont supprimés. L'ANVISA impose désormais le chiffrement AES-256 pour l'imagerie et le stockage des données sur le territoire national, augmentant les dépenses d'infrastructure mais protégeant la vie privée des patients.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de chirurgiens ophtalmologistes spécialisés | –0.8% | Hôpitaux publics du Nord et du Nord-Est | Long terme (≥ 4 ans) |

| Droits d'importation élevés et volatilité du BRL | –0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards dans la chaîne d'approvisionnement pour les équipements de diagnostic haut de gamme | –0.5% | Ports de Santos, Rio et voies intérieures | Moyen terme (2 à 4 ans) |

| Faibles taux de remboursement du SUS pour les nouvelles technologies chirurgicales | –0.6% | Établissements publics à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du BRL fait grimper les prix à l'importation

Le real a perdu 14 % face au dollar entre 2023 et 2024, faisant augmenter les prix à l'atterrissage des scanners OCT, des lasers et des microscopes de 12 à 18 %. Les remboursements du SUS pour la cataracte sont restés stables à 580 BRL depuis 2019, comprimant les marges des hôpitaux et retardant le renouvellement des équipements jusqu'à neuf mois. Les centres de chirurgie ambulatoire privés optent de plus en plus pour des contrats de location de cinq ans en monnaie locale, tandis que les grossistes sans couverture de change ont subi une érosion de leur marge brute de 300 points de base en 2024. Les exonérations fiscales de Manaus ne compensent qu'une faible part de l'exposition, car seulement 15 % des références ophtalmiques sont assemblées localement. Les chaînes de distribution au détail ont répercuté les hausses de prix de manière sélective, augmentant les verres progressifs premium de 8 à 10 % tout en maintenant les références d'entrée de gamme stables pour protéger les volumes.

La pénurie d'ophtalmologistes en dehors du Sud-Est limite l'utilisation des dispositifs

Seuls 8,96 ophtalmologistes servent chaque tranche de 100 000 Brésiliens, mais 60 % exercent à São Paulo, Rio de Janeiro et Minas Gerais. L'Amazonas ne compte que 3,6 spécialistes pour 100 000 habitants, laissant les scanners OCT inactifs 60 % des heures de consultation. Les places en résidanat ont augmenté de 12 % entre 2020 et 2024, mais 70 % des diplômés restent dans le Sud-Est plus aisé. La télé-ophtalmologie comble les lacunes en matière de dépistage mais ne peut pas remplacer l'expertise en lampe à fente ou chirurgicale, de sorte que les dispositifs avancés restent concentrés dans les centres urbains. Le conseil national propose désormais de lier les futurs appels d'offres d'équipements du SUS à des seuils minimaux de densité d'ophtalmologistes, une politique qui pourrait ralentir les achats dans les États mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes de diagnostic dépassent la croissance des soins visuels

Les dispositifs de diagnostic et de surveillance représentaient une base modeste en 2025, mais devraient dépasser toutes les autres catégories avec un CAGR de 8,52 %, portés par les mandats nationaux de dépistage de la rétinopathie diabétique et les systèmes OCT compatibles avec l'IA. Les produits de soins visuels ont néanmoins conservé 59,77 % des revenus de 2025, reflétant les 71 226 points de vente optiques du pays et la préférence des consommateurs pour les lentilles en hydrogel de silicone mensuelles. Les leaders des lentilles de contact Johnson & Johnson Vision et CooperVision exploitent les réseaux de pharmacies pour couvrir les zones urbaines et péri-urbaines, tandis qu'EssilorLuxottica s'appuie sur deux usines nationales pour amortir les chocs de change sur les montures et les verres sur ordonnance.

Les scanners OCT à source balayée de Heidelberg Engineering et Nidek ont capté 60 % des nouvelles installations premium l'année dernière, offrant une angiographie sans colorant qui réduit les sessions d'imagerie de 45 minutes à 12. Les appareils photo de fond d'œil portables dont le prix est inférieur à 5 000 USD figurent désormais dans les appels d'offres du SUS dans 120 municipalités, prenant en charge 340 000 images rétiniennes par an. Les dispositifs chirurgicaux devraient afficher un CAGR solide de 7,9 % à mesure que la pénétration de la chirurgie de la cataracte assistée par laser femtoseconde dépasse 10 % à l'échelle nationale d'ici 2031. La part du marché des dispositifs ophtalmiques au Brésil détenue par les consoles chirurgicales devrait augmenter de deux points d'ici la fin de la décennie, à mesure que les assureurs privés remboursent les forfaits de cataracte ambulatoire incluant des LIO premium.

Par indication pathologique : la rétinopathie réduit l'avance de la cataracte

Les systèmes pour la cataracte représentaient 37,16 % des revenus en 2025, portés par 1,18 million de procédures du SUS et 664 000 chirurgies privées. Néanmoins, les solutions pour la rétinopathie diabétique afficheront le CAGR le plus rapide de 7,78 % jusqu'en 2031, à mesure que la couverture du dépistage s'élargit sous l'effet des mandats fédéraux. Les dispositifs pour le glaucome détiennent une part de l'ordre de la mi-dizaine, soutenue par une pénétration de 12 % de la chirurgie mini-invasive du glaucome dans les centres de chirurgie ambulatoire privés, tandis que les thérapies pour la DMLA s'appuient fortement sur le bévacizumab dans les hôpitaux publics mais affichent une adoption croissante des implants à libération prolongée dans les métropoles aisées.

La domination de la cataracte découle de la pression démographique ; le Brésil accueille 650 000 seniors supplémentaires chaque année, et la pénétration des LIO premium dans les centres privés dépasse déjà 35 %. À l'inverse, un diabétique sur trois souffre d'une maladie rétinienne, mais moins d'un quart bénéficient d'une imagerie annuelle. Les plateformes de triage par IA signalant les cas référables avec une sensibilité de 94 % raccourcissent les listes d'attente mais exposent également les lacunes de capacité en thérapie laser et en approvisionnement en anti-VEGF. À mesure que les codes de remboursement pour l'angiographie OCT et les dispositifs d'échographie portables arrivent à maturité, les dépenses liées à la rétinopathie pourraient dépasser celles du glaucome d'ici 2029.

Par utilisateur final : les centres de chirurgie ambulatoire captent le transfert des volumes chirurgicaux

Les hôpitaux ont géré 40,89 % des dépenses de 2025 grâce aux subventions du SUS pour la cataracte, mais la croissance du marché des dispositifs ophtalmiques au Brésil parmi les centres de chirurgie ambulatoire est prévue à un CAGR de 10,49 %, le plus rapide de tous les canaux. Des consolidateurs tels que TecLASER For Eyes et Oftalmax, soutenu par Pátria, regroupent des volumes élevés de cas de cataracte et réfractifs, portant l'utilisation des équipements au-dessus de 90 %. Les cliniques ophtalmiques spécialisées détenaient environ un tiers de la part de marché, tirant parti des niches de la rétine et du réfractif pour justifier les appareils photo ultra-grand champ et les lasers SMILE.

L'économie des centres de chirurgie ambulatoire est convaincante : les forfaits de cataracte ambulatoire coûtent 30 à 40 % de moins que les tarifs hospitaliers et permettent une sortie le jour même, une caractéristique appréciée par les assureurs privés cherchant à maîtriser les coûts. Les hôpitaux publics, en revanche, reportent les mises à niveau des dispositifs face aux remboursements gelés et aux vents contraires du BRL, accordant aux centres de chirurgie ambulatoire une avance technologique en matière de LIO premium et de lasers femtosecondes. Les chaînes de distribution optique au détail restent importantes pour le chiffre d'affaires des soins visuels, et leur expansion de 8 % des points de vente en 2024 souligne la demande latente des consommateurs même dans une économie tendue.

Analyse géographique

Le Sud-Est reflète sa concentration de 60 % de tous les ophtalmologistes et de 70 % des centres de chirurgie ambulatoire privés. São Paulo à elle seule accueille plus de lasers femtosecondes que l'ensemble du Nord et du Nord-Est réunis, une réalité qui accélère les courbes d'adoption des LIO premium et de la chirurgie SMILE. La forte pénétration de l'assurance privée, à 44 % des résidents, favorise également l'adoption précoce des diagnostics par IA.

Le Centre-Ouest est porté par la base d'assurance aisée de Brasília et les cliniques de Goiás qui ont acquis des unités OCT à source balayée en 2024. Dans le Nord, des bus chirurgicaux mobiles et des dispositifs d'imagerie alimentés par batterie relient les réseaux fluviaux amazoniens pour atteindre les populations éloignées. Des règles strictes de localisation des données imposent des investissements dans des services en nuage dans des centres régionaux tels que Manaus et Belém, augmentant les frais généraux mais protégeant la vie privée.

Paysage concurrentiel

Le marché brésilien des dispositifs ophtalmiques présente un score de concentration modéré. L'acquisition de LENSAR par Alcon pour 356 millions USD a ajouté la plateforme femtoseconde adaptative ALLY, qui devrait représenter 40 % des procédures de chirurgie de la cataracte assistée par laser femtoseconde d'ici 2027. Carl Zeiss Meditec s'appuie sur son VisuMax 800 et son calculateur de LIO par IA pour fidéliser les chirurgiens réfractifs et de la cataracte, tandis que Bausch + Lomb promeut le système de phacoémulsification Stellaris Elite dans les appels d'offres du SUS. Johnson & Johnson Vision a lancé le TECNIS Odyssey en 2025, élevant les enjeux des LIO premium, et EssilorLuxottica intègre les montures à travers 1 450 franchises et deux usines qui amortissent les fluctuations monétaires.

Le perturbateur national Phelcom sous-coupe les unités de fond d'œil de table de 80 %, plaçant 150 appareils photo Eyer dans des cliniques publiques et ciblant les marchés d'exportation à travers l'Amérique latine. Glaukos et Alcon se disputent le leadership de la chirurgie mini-invasive du glaucome, mais l'adoption en dehors des centres de chirurgie ambulatoire privés est faible jusqu'à ce que le SUS mette à jour sa liste de remboursements. Le capital-investissement alimente la consolidation : Pátria Investimentos a acquis une participation de 40 % dans Oftalmax en 2024 et vise un EBITDA de 25 % en maximisant le débit des blocs opératoires. Dans l'ensemble, le paysage concurrentiel équilibre les avantages d'échelle avec des distributeurs régionaux agiles qui approvisionnent 3 800 municipalités dépourvues de couverture de service des grandes marques.

Leaders du secteur des dispositifs ophtalmiques au Brésil

Alcon Inc.

Johnson & Johnson Vision Care, Inc.

Carl Zeiss Meditec AG

Bausch + Lomb Corp. SA

EssilorLuxottica SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : BVI Medical a obtenu l'autorisation 510(k) de la FDA américaine pour le système d'endoscopie laser ophtalmique Leos, ouvrant la voie à l'enregistrement brésilien et à un futur portefeuille de chirurgie du glaucome.

- Février 2025 : Le ministère brésilien de la Santé a standardisé les procédures de télésanté, y compris la télé-ophtalmologie, au sein du système SUS afin d'améliorer la qualité des soins et d'élargir l'accès dans les zones éloignées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché brésilien des dispositifs ophtalmiques comme le chiffre d'affaires annuel total généré dans le pays à partir de nouveaux systèmes de diagnostic et de surveillance, d'équipements chirurgicaux et de produits de soins visuels formellement approuvés par l'ANVISA pour une utilisation dans le domaine de la santé oculaire humaine. Cela englobe les scanners de tomographie par cohérence optique, les caméras du fond d'œil, les consoles de phacoémulsification, les lasers femtosecondes, les lentilles intraoculaires, les lunettes et les lentilles de contact qui parviennent aux hôpitaux, aux cliniques spécialisées, aux centres de chirurgie ambulatoire et aux circuits de distribution au détail.

Exclusion du périmètre : les unités reconditionnées et les lentilles cosmétiques non réglementées ne sont pas comptabilisées dans la base de référence.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Scanners OCT

- Appareils photo de fond d'œil et rétiniens

- Autoréfractomètres et kératomètres

- Systèmes de topographie cornéenne

- Systèmes d'imagerie par ultrasons

- Périmètres et tonomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs chirurgicaux

- Dispositifs chirurgicaux pour la cataracte

- Dispositifs chirurgicaux vitréorétiniens

- Dispositifs chirurgicaux réfractifs

- Dispositifs chirurgicaux pour le glaucome

- Autres dispositifs chirurgicaux

- Dispositifs de soins visuels

- Montures et verres de lunettes

- Lentilles de contact

- Dispositifs de diagnostic et de surveillance

- Par indication pathologique

- Cataracte

- Glaucome

- Rétinopathie diabétique

- Autres indications pathologiques

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (CSA)

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens de la cataracte, des ingénieurs biomédicaux dans des hôpitaux privés, des responsables des achats au sein de trois groupements d'achat régionaux, ainsi que des dirigeants de distributeurs nationaux à São Paulo, Recife et Porto Alegre. Ces entretiens ont permis de valider les taux d'utilisation, les prix de vente moyens et les cycles de remplacement, et d'affiner nos hypothèses sur les bassins de demande publics et privés.

Recherche documentaire

Nous avons ouvert le modèle avec des ensembles de données publiques du ministère brésilien de la Santé (données de sortie DATASUS, tarifs des procédures SUS) et les projections démographiques de l'IBGE, qui nous indiquent le nombre de patients potentiels et le nombre d'interventions chirurgicales financées chaque année. Les associations professionnelles telles que le Conseil brésilien d'ophtalmologie, les statistiques douanières sur les codes SH 9001 et 9018, les dossiers d'enregistrement de dispositifs auprès de l'ANVISA, ainsi que des articles évalués par des pairs dans Arquivos Brasileiros de Oftalmologia ont fourni des indications sur les flux d'unités, les valeurs d'importation et la prévalence.

Pour la tarification des dispositifs, nous avons consulté les communications financières et les présentations aux investisseurs de fabricants cotés en bourse, ainsi que des communiqués de presse révélant les prix de lancement et les attributions d'appels d'offres, tandis que des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont contribué à vérifier les chiffres d'affaires des entreprises et la directionnalité des expéditions. Les sources mentionnées ci-dessus illustrent la combinaison utilisée ; de nombreuses publications et bases de données supplémentaires ont été examinées pour recouper les lacunes et les anomalies.

Dimensionnement du marché et prévisions

La construction descendante part des volumes de procédures liées à la cataracte, à la réfraction, au glaucome et à la rétine, qui sont ensuite multipliés par les facteurs de pénétration des dispositifs et de remplacement tirés des entretiens de terrain. Les résultats sont corroborés par des consolidations ascendantes sélectives des revenus des fournisseurs et des vérifications des circuits de distribution afin d'affiner les totaux. Les variables clés comprennent la croissance de la population vieillissante, la prévalence de la rétinopathie diabétique, le parc installé de scanners OCT, l'adhésion à l'assurance maladie privée et les variations du taux de change BRL-USD. Une régression multivariée à trois décalages modélise la manière dont ces facteurs influencent la demande de dispositifs, et une superposition ARIMA projette la saisonnalité à court terme. Lorsque les données des fournisseurs sont partielles, les lacunes sont comblées par des moyennes pondérées des ASP déclarés par des fournisseurs adjacents et validés par les statistiques d'importation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes, suivie d'analyses d'écarts par rapport aux données d'expédition externes et aux avis d'achat hospitaliers. Tout écart supérieur à trois points de pourcentage déclenche une reprise de contact avec des experts du secteur avant validation finale.

Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires publiées lorsque la politique de l'ANVISA ou des chocs macroéconomiques modifient sensiblement les perspectives.

Pourquoi la base de référence de Mordor sur les dispositifs ophtalmiques au Brésil est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de dispositifs, des bases de prix et des rythmes de mise à jour différents.

La compréhension de ces leviers aide les lecteurs à réconcilier les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,19 Md USD (2025) | Mordor Intelligence | - |

| 486 M USD (2024) | Regional Consultancy A | Exclut les produits de soins visuels et applique uniquement les prix départ usine |

| 764 M USD (2024) | Global Consultancy B | Omet les lasers femtosecondes, convertit au cours spot BRL du T1-2024, actualise tous les deux ans |

La comparaison montre qu'une fois le périmètre et les bases de prix harmonisés, la combinaison rigoureuse de variables transparentes, d'actualisation annuelle et de validation multi-sources de Mordor offre aux décideurs le benchmark le plus fiable pour l'opportunité représentée par les équipements de soins oculaires au Brésil.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs ophtalmiques au Brésil en 2031 ?

La taille du marché des dispositifs ophtalmiques au Brésil devrait atteindre 1,62 milliard USD d'ici 2031.

Quelle catégorie de dispositifs connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs de diagnostic et de surveillance devraient afficher le CAGR le plus élevé de 8,52 % dans le dépistage de la rétinopathie diabétique.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les assureurs privés remboursent les procédures ambulatoires de cataracte et réfractive à moindre coût, et les centres de chirurgie ambulatoire offrent des délais d'attente plus courts ainsi qu'un accès aux LIO premium.

Comment la télé-ophtalmologie influence-t-elle la demande régionale ?

Les centres TeleOftalmo et les appareils photo de fond d'œil portables ont porté la couverture du dépistage à 35 % dans les États pilotes, stimulant les achats de kits de diagnostic à faible coût dans les zones mal desservies.

Quel changement réglementaire majeur accélère les lancements de dispositifs ?

La voie d'accès accélérée de l'ANVISA de 2025 a réduit les délais d'approbation à 180 jours, permettant aux diagnostics par IA et aux LIO premium d'atteindre les chirurgiens six mois après leur lancement mondial.

Dernière mise à jour de la page le: