Taille et Part du Marché Brésilien de l'Aliment Composé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

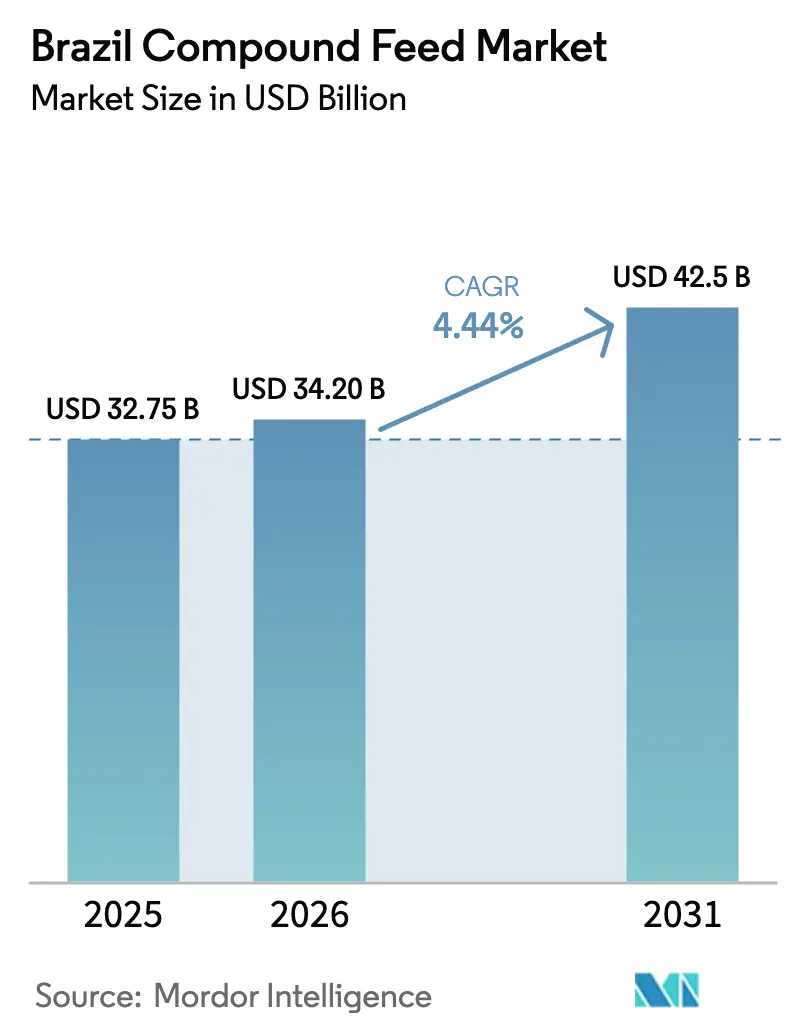

| Taille du marché de l'année de base (2025) | 32.75 Milliards de dollars |

| Taille du Marché (2026) | 34.20 Milliards de dollars |

| Taille du Marché (2031) | 42.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien de l'Aliment Composé par Mordor Intelligence

Le marché brésilien de l'aliment composé était évalué à 32,75 milliards USD en 2025 et devrait croître de 34,20 milliards USD en 2026 pour atteindre 42,50 milliards USD d'ici 2031, à un TCAC de 4,44 % durant la période de prévision (2026-2031). De solides récoltes céréalières, une capacité d'alimentation captive au sein des intégrateurs avicoles et porcins, ainsi qu'une consommation croissante de protéines dans les ménages urbains constituent une base de demande stable, atténuant l'impact des fluctuations cycliques des prix des matières premières mondiales. La poursuite des exportations de volaille et de porc soutient les niveaux de production, tandis que l'adoption d'additifs alimentaires spécialisés et de technologies de nutrition de précision améliore les prix de vente moyens en améliorant l'efficacité. Le crédit subventionné par l'État facilite les efforts de modernisation des usines, même dans un contexte de dépréciation du réal brésilien, tandis que l'avantage croissant en termes de coût du maïs brésilien par rapport au maïs des États-Unis renforce davantage la compétitivité mondiale du pays.

Principaux Enseignements du Rapport

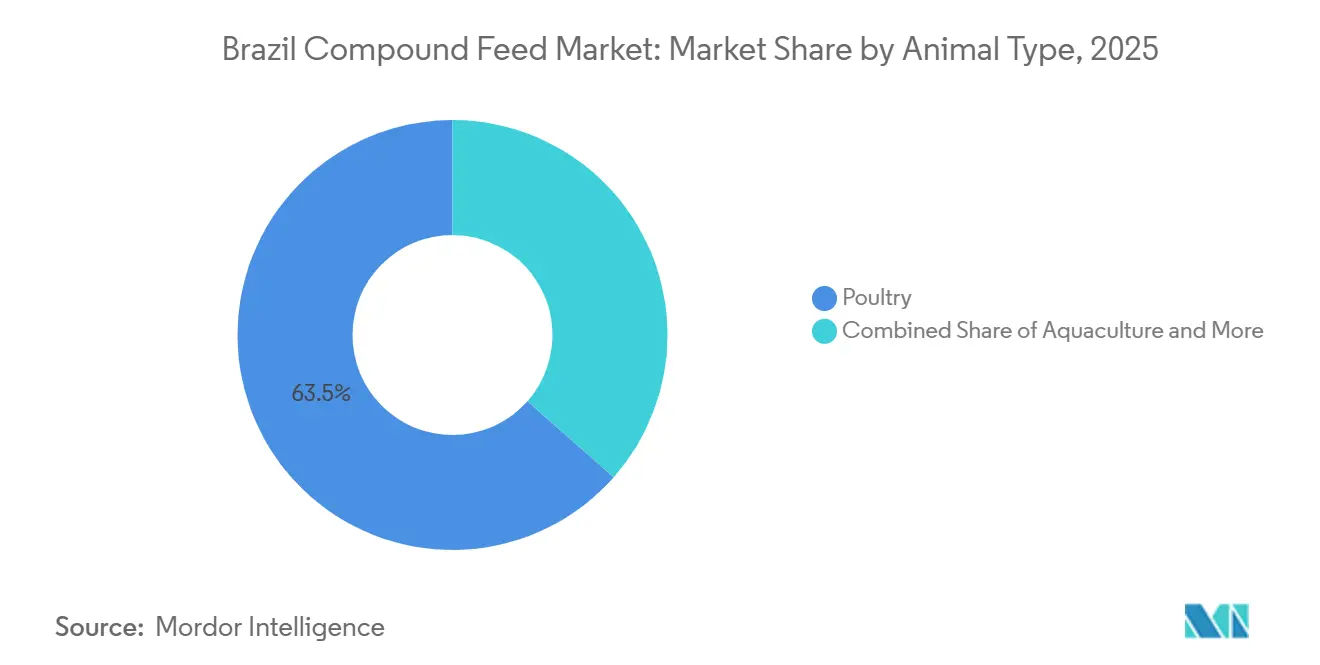

- Par type d'animal, l'aliment pour volaille représentait 63,5 % de la taille du marché brésilien de l'aliment composé en 2025, tandis que l'aquaculture devrait progresser à un TCAC de 4,3 % jusqu'en 2031.

- Par ingrédient, les céréales représentaient une part de 72,1 % en 2025, et les compléments devraient enregistrer un TCAC de 4,7 % durant les années de prévision.

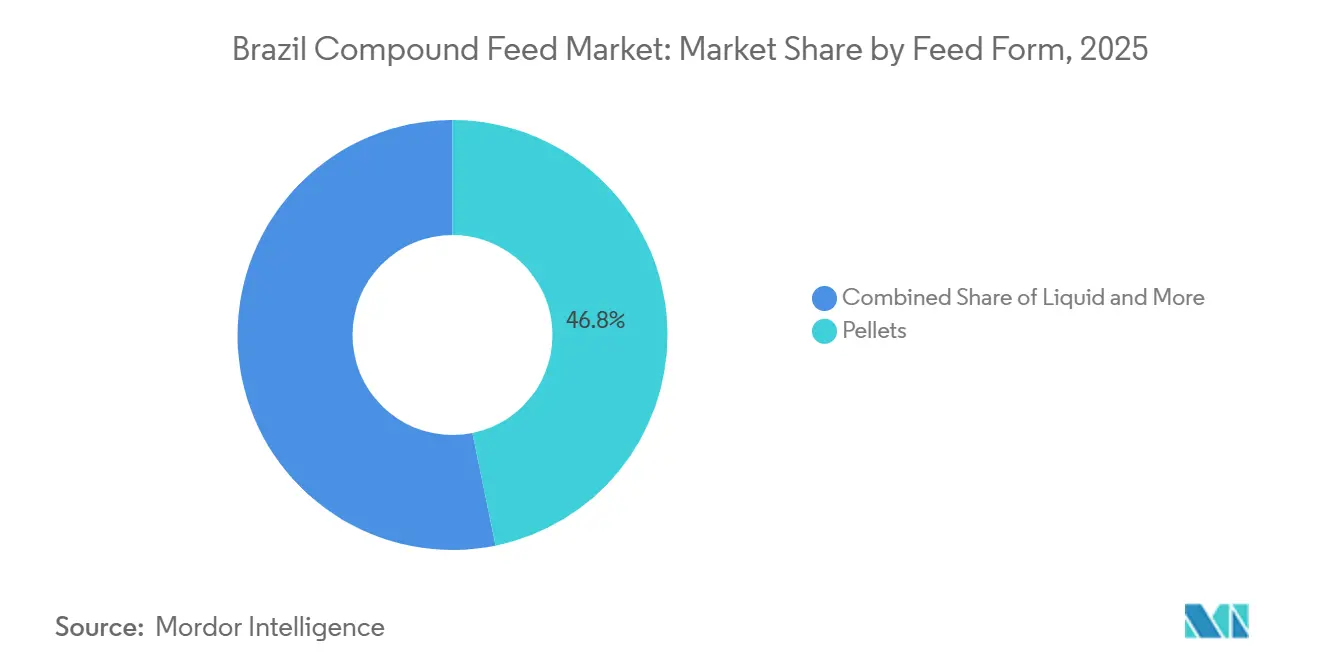

- Par forme d'aliment, les granulés étaient en tête avec 46,8 % de la taille du marché 2025, tandis que l'aliment liquide devrait croître à un TCAC de 3,5 % jusqu'en 2031.

- Par fonctionnalité, l'aliment conventionnel représentait 74,5 % du marché 2025, mais les formulations sans antibiotiques devraient afficher un TCAC de 4,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien de l'Aliment Composé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des volumes d'exportation de volaille et de porc | +0.90% | États du Sud et du Sud-Est | Moyen terme (2 à 4 ans) |

| Avantage concurrentiel en termes de coût grâce à l'abondance des cultures domestiques de maïs et de soja | +0.80% | Ceinture céréalière du Centre-Ouest | Long terme (≥ 4 ans) |

| Demande intérieure croissante en protéines animales | +0.60% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Adoption de technologies d'alimentation de précision et d'analyse de données à la ferme | +0.50% | Grandes exploitations intégrées à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Essor des additifs alimentaires spécialisés | +0.40% | Clusters avicoles et aquacoles premium | Court terme (≤ 2 ans) |

| Incitations et soutien gouvernementaux à l'alimentation du bétail | +0.30% | Corridors de crédit rural dans le Sud, le Sud-Est et le Centre-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Volumes d'Exportation de Volaille et de Porc

L'industrie avicole brésilienne continue d'étendre sa présence mondiale, avec des expéditions atteignant des niveaux records ces dernières années. Le Département de l'Agriculture des États-Unis rapporte que les exportations brésiliennes de viande de poulet sont passées de 4 447 milliers de tonnes métriques en 2022 à 4 770 milliers de tonnes métriques en 2023. Les rapports commerciaux gouvernementaux soulignent une forte demande des marchés du Moyen-Orient et d'Asie, où la volaille bénéficie d'un avantage concurrentiel. Les exportations de porc se sont également renforcées, soutenues par des certifications sanitaires qui ouvrent les portes vers des destinations à haute valeur ajoutée. Les mandats réglementaires des pays asiatiques encouragent l'utilisation de mélanges d'aliments riches en enzymes et en probiotiques, soulignant l'importance des additifs spécialisés[1]Source : Département de l'Agriculture des États-Unis, « Mise à jour sur les céréales et l'alimentation au Brésil », Service agricole étranger de l'USDA, usda.gov. Les transformateurs intégrés maintiennent des usines d'alimentation captives qui stabilisent les coûts et garantissent un approvisionnement constant. Les bulletins agricoles gouvernementaux confirment que les États du sud restent l'épine dorsale de la production d'aliments pour volaille, bénéficiant de la proximité des ports.

Avantage Concurrentiel en Termes de Coût grâce à l'Abondance des Cultures Domestiques de Maïs et de Soja

Les récoltes céréalières brésiliennes constituent le fondement de l'avantage concurrentiel de l'industrie de l'alimentation animale en termes de coût, les rapports officiels sur les cultures montrant une croissance constante de la production de maïs et de soja[2]Source : Compagnie nationale d'approvisionnement, « Prévisions de récolte céréalière 2024-2025 », conab.gov.br. Les agences gouvernementales notent que les prix intérieurs des aliments restent bien en dessous des références internationales, renforçant la compétitivité. Les pratiques de double culture dans les États du centre réduisent les risques climatiques et sécurisent la disponibilité des céréales pour les intégrateurs. La capacité de trituration du soja s'est régulièrement développée, garantissant un approvisionnement stable en farine protéique pour les fabricants d'aliments. Les données du marché au comptant provenant de sources gouvernementales confirment que le maïs brésilien se négocie avec une remise significative par rapport aux équivalents des États-Unis. Cet écart de coût soutient directement les marges de l'élevage et renforce la position mondiale du Brésil dans les exportations d'aliments.

Demande Intérieure Croissante en Protéines Animales

Les statistiques gouvernementales indiquent une consommation de viande par habitant en hausse, reflétant l'urbanisation et la hausse des revenus disponibles. Par exemple, selon l'Organisation de Coopération et de Développement Économiques (OCDE), la demande intérieure par habitant en viande porcine était de 17,5 kg en 2022, augmentant à 18,6 kg en 2024. La consommation de bœuf et de porc continue également de croître, et la volaille reste la protéine la plus largement consommée, soutenue par son accessibilité financière et ses perceptions positives en matière de santé[3]Source : Association brésilienne des protéines animales, « Rapport annuel sur les exportations de poulet 2024 », abpa-br.org. Les restaurants de restauration rapide élargissent leurs achats de poulet, stimulant la demande de portions uniformes et de spécifications d'alimentation strictes. La consommation de produits laitiers a augmenté régulièrement, les rapports gouvernementaux soulignant l'importance des rations à haute énergie dans les exploitations d'élevage en stabulation (CAFO).

Adoption des Technologies d'Alimentation de Précision et d'Analyse de Données à la Ferme

Les instituts de recherche agricole gouvernementaux rapportent une adoption croissante de plateformes numériques permettant de surveiller les performances du bétail. Ces technologies réduisent le gaspillage d'aliments et améliorent l'efficacité, apportant des avantages mesurables aux producteurs. Des distributeurs automatiques d'aliments sont de plus en plus installés dans les grandes exploitations avicoles. Des capteurs proche infrarouge sont déployés pour optimiser les formulations d'aliments et réduire les pertes de marge. Des projets pilotes de chaîne de blocs avec les principaux transformateurs créent des allégations vérifiables sans antibiotiques qui renforcent la compétitivité à l'exportation. En août 2023, le Ministère de l'Agriculture et de l'Élevage du Brésil a introduit le Plan de Culture 2023/2024, allouant 364,22 milliards BRL (environ 60 milliards USD) pour soutenir le développement agricole et de l'élevage national. Les services de vulgarisation gouvernementaux mettent en avant des essais en aquaculture où les outils d'alimentation de précision ont réduit les ratios de conversion alimentaire et diminué les impacts environnementaux.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles volatils des prix du maïs et du soja | -0.7% | Usines non intégrées à l'échelle nationale | Court terme (≤ 2 ans) |

| Dépendance aux additifs à haute valeur ajoutée importés | -0.5% | Chaînes d'approvisionnement en enzymes et acides aminés | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques dans les infrastructures routières et de stockage | -0.4% | Corridors du Centre-Ouest et du Nord | Long terme (≥ 4 ans) |

| Pression de dévaluation monétaire sur les importations d'équipements et de prémix | -0.3% | Pipelines de dépenses d'investissement à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Additifs à Haute Valeur Ajoutée Importés

Les données commerciales gouvernementales confirment la dépendance du Brésil aux additifs alimentaires importés, la majorité des approvisionnements provenant des principales régions mondiales. Cette dépendance expose les acheteurs à la volatilité du fret et aux fluctuations monétaires. De fortes hausses des prix de la méthionine et des pénuries de lysine ont affecté les formulations d'aliments. La capacité de fermentation domestique reste limitée, et les approbations de nouvelles usines nécessitent des investissements importants et des autorisations réglementaires. Les agences gouvernementales soulignent que la substitution à court terme des importations est peu probable, maintenant ainsi une forte dépendance. Cette dépendance structurelle continue de façonner la stratégie de l'industrie de l'alimentation animale au Brésil.

Goulots d'Étranglement Logistiques dans les Infrastructures Routières et de Stockage

Les évaluations gouvernementales des infrastructures mettent en évidence des défis persistants en matière de capacité routière et de stockage. Les coûts du fret routier augmentent pendant les saisons de récolte, car les pénuries de silos contraignent à des solutions de stockage à la ferme. De nombreuses autoroutes du Centre-Ouest restent non goudronnées, ajoutant des délais et des coûts à la livraison des aliments. Les files d'attente de navires dans les principaux ports augmentent les temps d'attente, incitant les usines à maintenir des stocks de sécurité plus élevés. Les autorités gouvernementales des transports confirment que ces inefficacités immobilisent le fonds de roulement et alourdissent les charges de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : La Volaille Maintient son Leadership Tandis que l'Aquaculture s'Accélère

L'aliment pour volaille a maintenu son leadership sur le marché brésilien de l'aliment composé, détenant 63,5 % de la part des revenus en 2025. Les contrats d'exportation et les systèmes de meunerie intégrés renforcent sa domination, tandis que l'intégration verticale garantit la cohérence des ingrédients et la conformité aux normes internationales sur les résidus. La volaille reste l'épine dorsale de l'industrie de l'alimentation animale au Brésil, soutenue par une forte consommation intérieure et une demande mondiale. Les porcins et les ruminants continuent de jouer des rôles de soutien, mais l'échelle et l'efficacité de la volaille sécurisent sa position de plus grand segment.

L'aliment pour aquaculture émerge comme la catégorie à la croissance la plus rapide, progressant à un TCAC de 4,3 % jusqu'en 2031. La production croissante de tilapia et de crevettes dans les régions clés stimule cette croissance, soutenue par la création de nouvelles usines d'alimentation et l'amélioration de la logistique. Les formulations spécialisées pour les animaux de compagnie se développent également régulièrement, reflétant les préférences des consommateurs pour une nutrition premium. Les troupeaux laitiers en stabulation continuent de soutenir la croissance de l'aliment pour ruminants, tandis que l'essor rapide de l'aquaculture signale l'expansion du Brésil au-delà de l'élevage conventionnel. Cette évolution souligne comment l'innovation et la durabilité deviennent des moteurs centraux de la demande future en aliments.

Par Ingrédient : Les Céréales Restent au Cœur Tandis que les Compléments Captent la Marge Supplémentaire

Les céréales sont restées au cœur de l'industrie de l'alimentation animale au Brésil, représentant 72,1 % de la part des ingrédients en 2025. Le maïs reste un aliment de base dans les régimes monogastriques, fournissant la majorité de l'énergie métabolisable. Les tourteaux d'oléagineux et les sous-produits de transformation contribuent à des rations équilibrées, mais les céréales dominent en raison de leur disponibilité et de leur compétitivité en termes de coût. Les céréales resteront au centre des formulations d'aliments, assurant la stabilité des chaînes d'approvisionnement et soutenant l'avantage concurrentiel du Brésil sur les marchés mondiaux des protéines.

Les compléments devraient se développer à un TCAC de 4,7 % jusqu'en 2031, captant une marge supplémentaire à mesure que les formulateurs investissent dans les enzymes, les acides aminés et les probiotiques. Ces additifs améliorent la conversion alimentaire et la durabilité, s'alignant sur les exigences à l'exportation et les préférences des consommateurs. Les avancées en nutrition synthétique et en technologies de fermentation permettent aux usines de réduire leur dépendance aux céréales coûteuses tout en maintenant des performances optimales. Les compléments représentent ainsi le segment d'ingrédients à la croissance la plus rapide, remodelant l'industrie de l'alimentation animale au Brésil vers une plus grande efficacité et des formulations à valeur ajoutée.

Par Forme d'Aliment : Domination des Granulés Associée à une Légère Progression de l'Aliment Liquide de Niche

Les granulés étaient en tête du marché brésilien de l'aliment composé avec une part de 46,8 % en 2025, reflétant une plus grande efficacité et moins de gaspillage que la farine. Les transformateurs intégrés continuent d'étendre la capacité de granulation, renforçant leur rôle de forme d'aliment dominante. Les miettes restent importantes pour les régimes de démarrage, tandis que la farine persiste chez les petits exploitants en raison de coûts initiaux plus faibles. Les granulés conserveront leur leadership, soutenus par des investissements dans la technologie de conditionnement et des normes de qualité axées sur l'exportation.

L'aliment liquide est la forme à la croissance la plus rapide, progressant à un TCAC de 3,5 % jusqu'en 2031. Les systèmes d'alimentation de précision dans les exploitations laitières et porcines stimulent l'adoption en incorporant des sous-produits tels que le lactosérum et la mélasse. Les miettes gagnent du terrain dans les pépinières aquacoles, tandis que la farine maintient sa pertinence dans les systèmes traditionnels. L'essor de l'aliment liquide met en évidence le passage du Brésil vers une nutrition spécialisée et une efficacité accrue, complétant la domination des granulés et diversifiant les stratégies de forme d'aliment selon les espèces.

Par Fonctionnalité : L'Aliment Conventionnel Reste Majoritaire Tandis que l'Aliment Sans Antibiotiques Gagne du Terrain

Les formulations d'aliments conventionnels ont conservé une part de 74,5 % en 2025, soulignant leur importance continue sur le marché intérieur brésilien. La sensibilité aux coûts et les pratiques établies maintiennent la domination conventionnelle, même si les marchés d'exportation exigent une conformité plus stricte aux limites de résidus. L'aliment médicamenteux reste pertinent pour la gestion des maladies, mais le durcissement de la réglementation remodèle son rôle dans ce contexte. L'aliment conventionnel restera le segment majoritaire, bien que sa part diminue progressivement à mesure que les alternatives gagnent du terrain.

L'aliment sans antibiotiques est la fonctionnalité à la croissance la plus rapide, progressant à un TCAC de 4,2 % jusqu'en 2031. La demande croissante des importateurs européens et asiatiques entraîne des régimes de tolérance zéro, incitant les usines à adopter des solutions à base d'enzymes et d'acides organiques. Les producteurs reformulent les rations pour répondre à ces normes, maintenant les performances tout en réduisant la dépendance aux intrants médicamenteux. La croissance de l'aliment sans antibiotiques reflète l'alignement du Brésil sur les tendances mondiales en matière de durabilité et de bien-être animal, positionnant l'industrie pour une compétitivité à long terme sur les marchés d'exportation premium.

Analyse Géographique

Les régions Sud et Sud-Est du Brésil représentaient la plus grande part de la taille du marché brésilien de l'aliment composé en 2025, avec le Paraná, Santa Catarina et le Rio Grande do Sul en tête de la production. Ces États bénéficient d'un accès portuaire solide, de complexes avicoles et porcins intégrés, et de pratiques établies de contractualisation céréalière qui stabilisent les coûts et garantissent un approvisionnement constant. Tirant parti de la logistique côtière, de la capacité de meunerie établie et de modèles d'intégration de longue date, le Sud et le Sud-Est restent l'épine dorsale de l'industrie de l'alimentation animale au Brésil, soutenant à la fois la consommation intérieure et les expéditions internationales tout en renforçant la position concurrentielle du pays sur les marchés mondiaux des protéines.

Le Centre-Ouest est la région à la croissance la plus rapide, soutenu par des coûts du maïs plus faibles et une capacité ferroviaire en expansion qui relie les ceintures céréalières aux corridors d'exportation. Les investissements des entreprises d'alimentation animale multinationales renforcent son rôle de pôle émergent, orientant la production vers l'intérieur où la disponibilité des céréales est abondante. Les avantages structurels en matière d'approvisionnement en céréales et de logistique, combinés aux pratiques de double culture et aux projets d'infrastructure modernisés qui réduisent les coûts de fret, rendent le Centre-Ouest de plus en plus attractif pour les intégrateurs. À mesure que la production se déplace vers l'intérieur des terres, la région est positionnée pour capter une plus grande part de la production d'aliments du Brésil et renforcer la compétitivité nationale.

Le Nord-Est et le Nord contribuent à des parts plus faibles mais présentent des dynamiques distinctes qui mettent en évidence la diversité régionale. Le Nord-Est connaît une croissance rapide avec l'expansion de l'aquaculture, soutenue par des subventions gouvernementales et de nouveaux projets d'usines qui réduisent les coûts logistiques pour les éleveurs de crevettes et de tilapia. Le Nord est à la traîne en raison des coûts élevés du transport routier et des contraintes d'infrastructure, qui limitent la rentabilité dans l'alimentation des poissons et retardent l'adoption des technologies. Les disparités régionales devraient persister, avec une croissance concentrée dans les zones axées sur l'aquaculture. Tandis que le Nord-Est bénéficie d'investissements ciblés et d'une demande croissante en protéines aquatiques, le Nord continue de faire face à des défis structurels qui limitent sa capacité à développer la production d'aliments, laissant son rôle secondaire sur le marché national.

Paysage réglementaire

Le secteur des aliments composés du Brésil est réglementé principalement par le ministère de l'Agriculture et de l'Élevage (MAPA), avec des exigences fondamentales fondées sur la Lei 6.198/1974 et le Decreto 6.296/2007 (tel que modifié par le Decreto 7.045/2009). Les établissements produisant, important ou manipulant des aliments pour animaux doivent s'enregistrer auprès du MAPA et opérer sous la responsabilité technique (Responsavel Tecnico), avec des obligations d'étiquetage et de traçabilité s'étendant même aux catégories pouvant être exemptées d'enregistrement individuel de produit.

Sur le plan commercial, les procédures d'importation passent par le SISCOMEX et sont liées aux systèmes du MAPA pour l'inspection et le contrôle des établissements, y compris les processus d'enregistrement des installations étrangères concernant les aliments pour animaux. Le MAPA tient également des listes positives officielles d'ingrédients et d'additifs autorisés, avec une mise à jour de liste publiée datée du 24 novembre 2025, qui façonne les choix de formulation et la planification de conformité pour les fournisseurs de prémélanges et d'additifs desservant le Brésil.

Paysage Concurrentiel

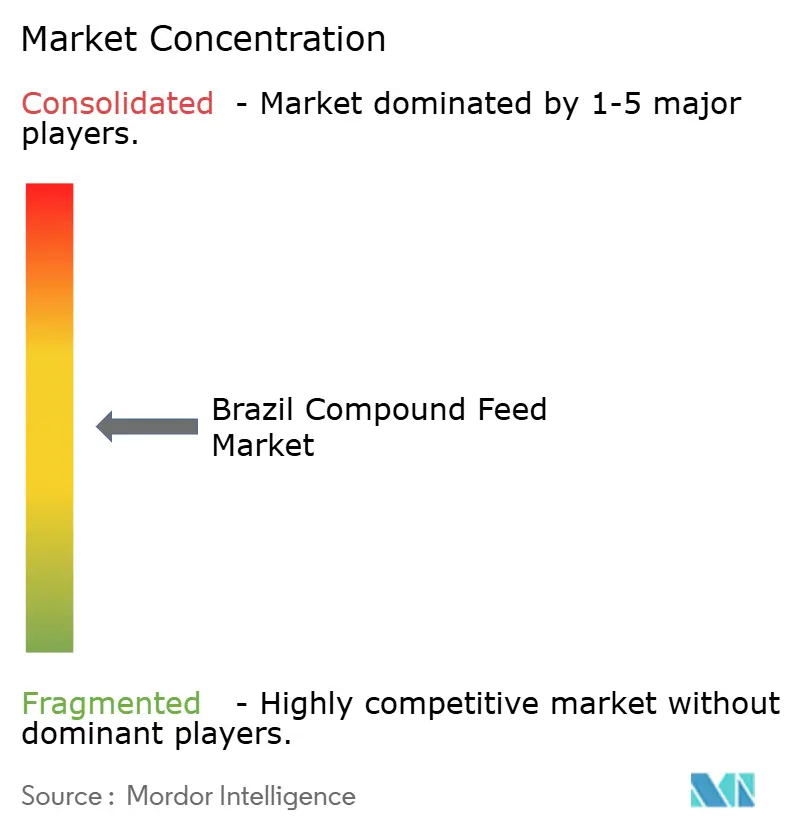

La part du marché brésilien de l'aliment composé reste modérément concentrée, les principaux fournisseurs représentant une part significative de la valeur, tout en laissant de la place aux acteurs plus petits pour émerger. Les entreprises multinationales telles qu'Archer Daniels Midland Company, Cargill, Incorporated, BRF S.A., Nutreco N.V. (filiale de SHV Holdings N.V.) et Alltech, Inc. s'appuient sur des contrats céréaliers intégrés et des plateformes numériques pour sécuriser l'efficacité, la conformité et la visibilité tout au long de leurs chaînes d'approvisionnement. La concentration devrait persister, bien que les coopératives et les entreprises spécialisées continuent de conserver des opportunités pour se tailler des niches. L'équilibre entre les grandes entreprises mondiales et les perturbateurs locaux crée un environnement concurrentiel dynamique, où les avantages d'échelle coexistent avec des stratégies axées sur l'innovation. Cette concentration modérée assure la stabilité tout en permettant aux nouveaux entrants de se différencier grâce à des formulations spécialisées, des références en matière de durabilité et une orientation régionale.

Les perturbateurs régionaux mettent l'accent sur l'approvisionnement biologique et non génétiquement modifié, ciblant les acheteurs européens premium qui exigent transparence et durabilité. Les fournisseurs d'additifs multinationaux localisent leur production pour se prémunir contre la volatilité monétaire, tandis que les innovations axées sur la durabilité gagnent du terrain dans les filières bovines et aquacoles. L'essor des pôles de prémix localisés et des installations de fermentation renforce davantage la résilience face aux chocs d'approvisionnement mondiaux. Ces stratégies démontrent comment les coopératives et les fournisseurs multinationaux s'adaptent aux préférences changeantes des consommateurs, aux cadres réglementaires et aux critères de durabilité, assurant ainsi une compétitivité à long terme sur des marchés diversifiés.

L'accent concurrentiel se déplace de plus en plus vers les segments sans antibiotiques et aquacoles, reflétant la demande mondiale de protéines plus propres et de pratiques durables. Les stratégies de reformulation, les acides protégés et les enzymes avancées démontrent comment l'innovation stimule la rétention de parts de marché tout en répondant aux protocoles de résidus de plus en plus stricts. À mesure que l'aquaculture se développe et que les formulations sans antibiotiques gagnent du terrain, les fournisseurs qui privilégient la recherche et le développement sécuriseront des avantages à long terme. Cet accent sur l'innovation met en évidence le passage de l'industrie d'une croissance axée sur le volume à des solutions à valeur ajoutée, positionnant le Brésil comme un leader dans la production d'aliments durables.

Leaders du Secteur Brésilien de l'Aliment Composé

Archer Daniels Midland Company

BRF S.A.

Nutreco N.V. (SHV Holdings N.V.)

Alltech, Inc.

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'attention des investisseurs se concentre sur les prémélanges à plus forte valeur, les additifs et les capacités d'assurance qualité qui soutiennent le contrôle des résidus et les programmes sans antibiotiques dans les chaînes d'approvisionnement avicoles et porcines. Le démarrage par ADM des opérations d'une nouvelle usine de prémélanges de nutrition animale à Apucarana, Parana, en mars 2026 (capacité de 40 000 tonnes par an) souligne cette dynamique, avec un accent sur l'automatisation, le contrôle du dosage et la traçabilité.

La concurrence pour les matières premières devient également plus structurelle dans les stratégies de formulation et d'approvisionnement, à mesure que la demande de biocarburants d'origine politique resserre le bilan du maïs et augmente la valeur des outils de nutrition de précision qui protègent la conversion alimentaire et réduisent la surformulation. Parallèlement, les tendances d'intensification dans les parcs d'engraissement bovins et la montée en puissance continue de l'aquaculture (tilapia et crevette) maintiennent l'attention sur les régimes spécialisés, les compléments fonctionnels et les pôles de prémélange localisés, ce qui peut raccourcir les délais et réduire l'exposition à la volatilité de l'approvisionnement en additifs importés.

Développements récents du secteur

- Juin 2026 : ADM a souligné le statut opérationnel de sa nouvelle usine de prémélanges de nutrition animale à Apucarana, Parana, renforçant sa présence au Brésil dans les prémélanges à plus forte valeur et la nutrition spécialisée. L'installation apporte des capacités modernes d'automatisation et de traçabilité qui soutiennent un contrôle qualité et des exigences de ségrégation plus stricts exigés par les chaînes protéiques intégrées.

- Juillet 2025 : Cargill, Incorporated a acquis MigPlus pour renforcer sa position dans le secteur des aliments composés du Brésil. La transaction a élargi la capacité de production et la portée régionale, soutenant une couverture de service plus large pour les producteurs d'élevage et les clients protéiques intégrés.

- Janvier 2024 : JBS S.A. a investi dans la construction de trois nouvelles usines d'aliments à Seberi, Santo Inacio et Itaiopolis dans le sud du Brésil pour soutenir son unité commerciale Seara. La capacité supplémentaire a augmenté la production annuelle d'aliments de Seara de plus de 1 million de tonnes métriques, améliorant l'alignement entre l'offre d'aliments et l'expansion de la production avicole.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des aliments composés fabriqués vendus au Brésil pour l'alimentation des animaux d'élevage, où l'aliment est formulé en mélangeant des céréales, des tourteaux d'oléagineux, des sous-produits et des suppléments pour répondre aux besoins nutritionnels de manière cohérente.

Exclusions de portée : Nous excluons l'alimentation à la ferme à ingrédient unique (comme le maïs pur ou le tourteau de soja) et le fourrage non transformé qui n'est pas vendu comme aliment composé formulé.

Aperçu de la segmentation

- Par Type d'Animal

- Volaille

- Porcins

- Ruminants

- Aquaculture

- Autres Animaux

- Par Ingrédient

- Céréales

- Tourteaux d'Oléagineux

- Sous-Produits de Transformation

- Compléments

- Par Forme d'Aliment

- Farine

- Granulés

- Miettes

- Liquide

- Par Fonctionnalité

- Conventionnel

- Médicamenteux

- Sans Antibiotiques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle de base et maintenir le modèle lié à des signaux mesurables au Brésil. Nous nous sommes appuyés sur des ensembles de données publics et des publications officielles telles que les statistiques d'élevage et d'agriculture de l'IBGE, les réglementations et notes techniques du MAPA, les bilans des récoltes de la CONAB, les séries d'offre et d'utilisation de la FAOSTAT, et les flux commerciaux d'UN Comtrade pour les céréales et les tourteaux.

Pour convertir ces signaux en un modèle de marché utilisable, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs, les sites Web d'associations pour l'alimentation animale et les protéines animales, et une couverture médiatique crédible des ajouts de capacité ou des changements de politique de santé animale. Un abonnement payant pour les données financières d'entreprises et une base de données de brevets distincte ont été utilisés de manière sélective pour recouper les plans d'expansion, les allégations de produits et le calendrier des changements majeurs de formulation. Les sources énumérées ci-dessus sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter des points de données, valider des hypothèses et combler des lacunes.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par le biais d'entretiens d'experts et d'enquêtes structurées auprès de fabricants d'aliments, de participants de prémélanges et d'additifs, de distributeurs, de grands producteurs d'élevage et de volaille, et de quelques spécialistes indépendants en nutrition. Comme il s'agit d'un marché exclusivement brésilien, les apports ont été équilibrés entre les principaux états producteurs et groupes de clients afin de pouvoir confirmer les règles d'inclusion, les mouvements de prix typiques et la manière dont les volumes évoluent entre volaille, porc, ruminants et aquaculture.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 18 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante du bassin de demande, où les effectifs d'animaux et les cycles de production sont traduits en besoins d'aliments, puis alignés sur la pénétration des aliments composés industriels par espèce. Nous corroborons ensuite les totaux avec des vérifications ascendantes sélectives, principalement en échantillonnant les fourchettes de prix et les volumes par forme d'aliment et fonctionnalité, et en vérifiant la cohérence des revenus implicites par rapport à un ensemble pratique de signaux de fournisseurs et de canaux.

Les principales données utilisées dans le modèle incluent les effectifs d'élevage brésiliens et les tendances de production, la disponibilité des cultures pour les principaux ingrédients alimentaires (maïs et tourteau de soja), les pratiques de conversion alimentaire et de rationnement par type d'animal, l'évolution de la part entre farine, granulés, miettes et liquide, et les mouvements de prix liés à la répercussion du coût des céréales. Lorsque les données sont limitées, les lacunes sont traitées par une interpolation prudente puis retestées lors d'entretiens pour s'assurer que l'hypothèse correspond à la manière dont les achats se déroulent sur le marché.

Pour les prévisions, une analyse de scénarios est utilisée, ancrée sur la demande attendue de protéines animales, les perspectives du bilan des récoltes et une progression réaliste des prix des aliments, avec des retours d'experts utilisés pour choisir la trajectoire la plus probable et tester les cas défavorables tels que les chocs sur les céréales ou une croissance plus lente du cheptel.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que le chiffre final ne soit pas déterminé par un seul ensemble de données ou un seul entretien. Nous comparons la demande d'aliments implicite à des signaux indépendants tels que les tendances de production d'élevage, la disponibilité des ingrédients et les schémas typiques de répercussion des coûts, puis nous effectuons des vérifications de variance par type d'animal et forme d'aliment pour détecter les valeurs aberrantes.

Avant validation finale, le modèle et les hypothèses passent par un examen d'analyste en plusieurs étapes, et un nouveau contact est déclenché lorsque les prix, les parts de volume ou les règles d'inclusion ne se réconcilient pas entre les sources. Les rapports sont actualisés annuellement, et les événements importants sont intégrés plus tôt lorsqu'ils modifient sensiblement la demande, l'offre ou les prix. Juste avant la livraison, une dernière mise à jour est effectuée afin que les clients reçoivent la vue la plus récente, traçable jusqu'à des données d'entrée claires.

Taille du marché brésilien des aliments composés selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les aliments composés du Brésil peuvent sembler très différentes même lorsqu'elles utilisent des libellés similaires, car la chaîne de valeur comptabilisée et la manière dont le prix et le volume sont combinés diffèrent souvent. L'écart provient généralement de ce qui est considéré comme aliment composé par rapport aux ingrédients alimentaires, de la manière dont les formulations médicamenteuses et sans antibiotiques sont comptabilisées, et de si l'estimation est liée aux signaux de production animale ou principalement à des récits de revenus.

L'écart principal provient de savoir si les matières alimentaires à ingrédient unique et les paniers d'aliments pour animaux plus larges sont intégrés au total, alors que Mordor Intelligence ne comptabilise que les aliments composés formulés vendus pour l'élevage et applique des vérifications de consommation et de pénétration spécifiques aux espèces avant de construire la valeur. Des différences apparaissent également lorsque les études utilisent une progression de prix agressive lors des pics de céréales, appliquent un prix moyen national unique pour toutes les formes d'aliments, ou ne précisent pas clairement le calendrier d'actualisation des hypothèses de devise et de coût des intrants.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 32,75 Md USD (2025) | |

| Cabinet de conseil mondial A | 43,43 Md USD (2024) | Utilise une année de base antérieure et semble appliquer une agrégation de marché plus large, ce qui peut gonfler le total si des catégories d'aliments pour animaux adjacentes ou des éléments plus larges de la chaîne de valeur sont inclus au-delà des aliments composés formulés vendus au Brésil. |

| Éditeur sectoriel B | 10,40 Md USD (2025) | Le chiffre est nettement inférieur, ce qui se produit généralement lorsque la portée se limite à des sous-usages spécifiques ou lorsque les hypothèses de tarification sont conservatrices, par exemple en utilisant des références de prix limitées ou en excluant les formulations médicamenteuses et spécialisées à plus forte valeur. |

Le tableau montre que la portée et la logique tarifaire expliquent la majeure partie de l'écart, suivies du calendrier de l'année de base. En gardant les inclusions explicites, en liant le volume aux réalités de la production animale, et en vérifiant les fourchettes de prix par forme d'aliment et fonctionnalité, l'estimation reste reproductible et plus facile à auditer lors des futures mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché brésilien de l'aliment composé en 2031 ?

La taille du marché brésilien de l'aliment composé devrait atteindre 42,5 milliards USD d'ici 2031.

Quelle espèce représente la plus grande part du volume d'aliments ?

La volaille est en tête avec 63,5 % du volume total en 2025, reflétant le rôle du Brésil en tant que premier exportateur mondial de poulet.

Comment les coûts du maïs et du soja affectent-ils la rentabilité de l'alimentation animale ?

Le maïs domestique se négocie à environ 3,20 USD le boisseau, soit une remise de 33 % par rapport aux cours des États-Unis, réduisant les coûts énergétiques et améliorant les marges.

Quel taux de croissance est prévu pour les formulations sans antibiotiques ?

L'aliment sans antibiotiques progresse à un TCAC de 4,2 % jusqu'en 2031, les acheteurs européens et asiatiques renforçant les limites de résidus.

Dernière mise à jour de la page le: