Taille et part du marché des dispositifs de remodelage corporel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

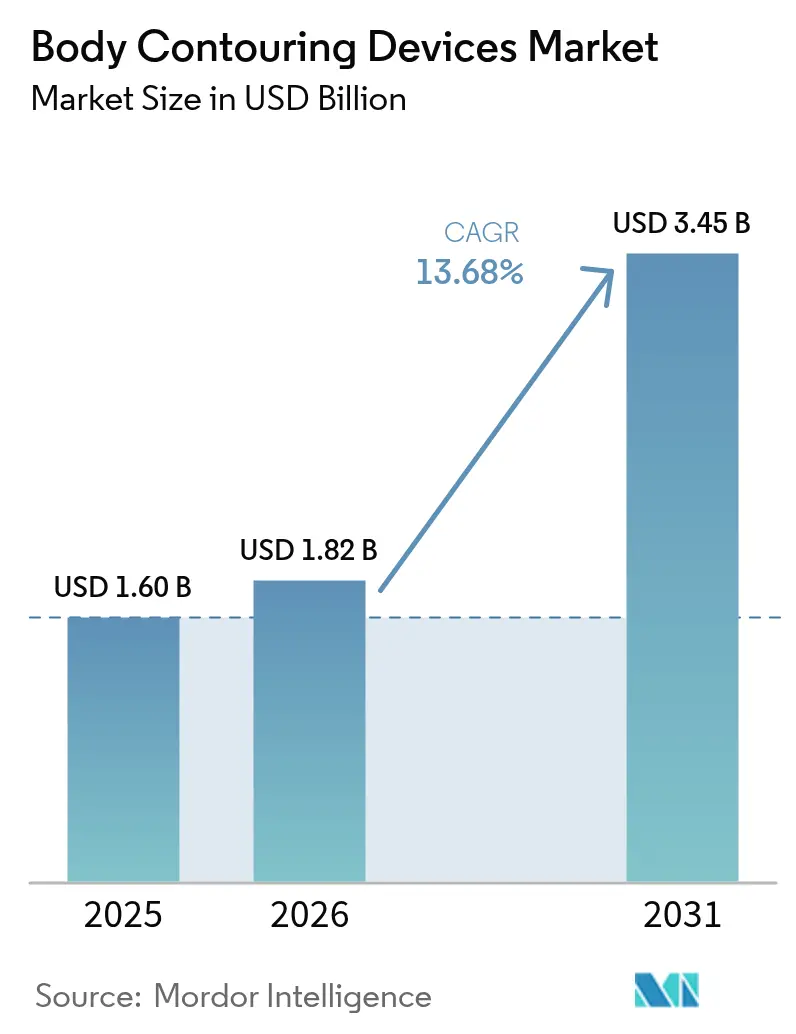

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de remodelage corporel par Mordor Intelligence

La taille du marché des dispositifs de remodelage corporel était évaluée à 1,60 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 3,45 milliards USD d'ici 2031, à un TCAC de 13,68 % pendant la période de prévision (2026-2031). L'adoption rapide des technologies non invasives, la sensibilisation croissante à l'esthétique chez les jeunes adultes et la convergence des capacités de radiofréquence, de cryolipolyse et d'électromagnétisme focalisé de haute intensité (HIFEM) dynamisent la croissance. Les prestataires regroupent désormais la réduction des graisses, le raffermissement musculaire et le raffermissement cutané en séances uniques, réduisant les temps de récupération et élargissant la base de consommateurs. Les spas médicaux formalisent des programmes d'abonnement qui réduisent les frais par visite tout en garantissant des revenus récurrents. Parallèlement, les hôpitaux investissent dans des plateformes multi-applications pour protéger leurs parts de marché, et les fournisseurs intègrent des paramètres de dosage pilotés par l'intelligence artificielle qui améliorent la cohérence des procédures. Les pressions persistantes sur la chaîne d'approvisionnement et l'évolution des exigences réglementaires tempèrent l'élan, mais ne modifient pas le glissement structurel vers des solutions de remodelage corporel axées sur la commodité et enrichies par la technologie.

Principaux enseignements du rapport

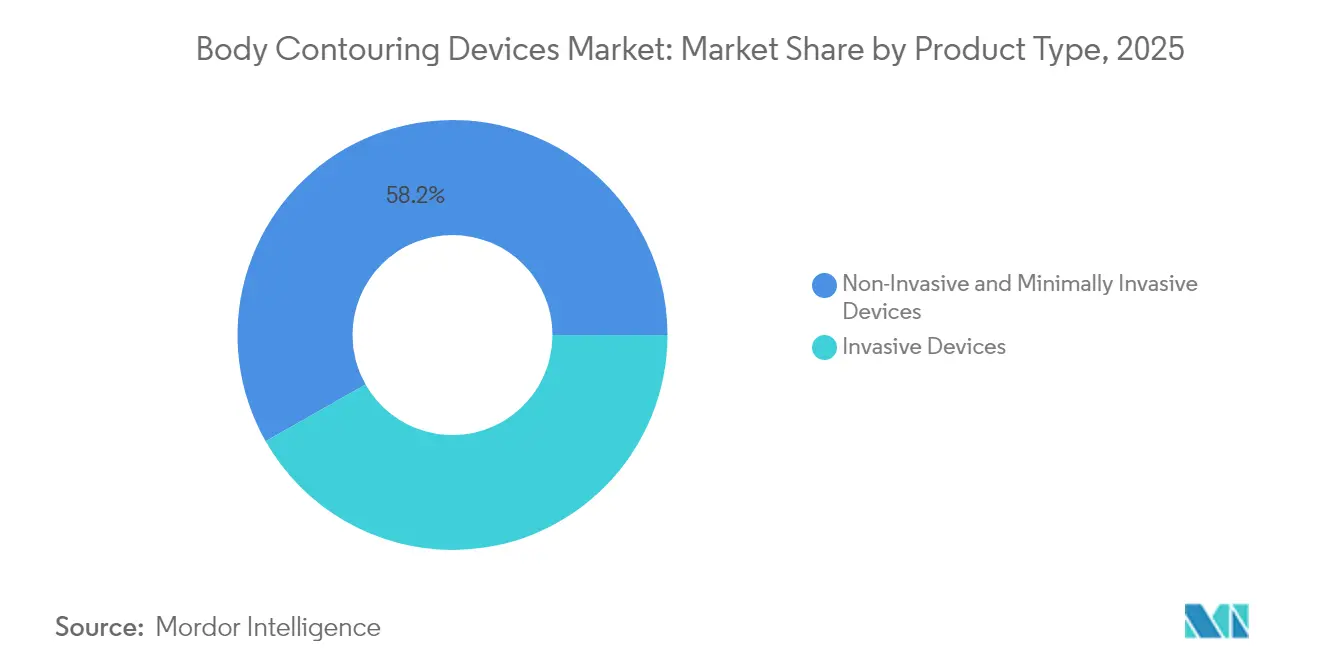

- Par type de produit, les systèmes non invasifs et mini-invasifs ont capturé 58,23 % de la part de marché des dispositifs de remodelage corporel en 2025, et leur TCAC de 17,95 % jusqu'en 2031 est le plus élevé de toutes les catégories.

- Par application, le raffermissement cutané et la réduction de la cellulite représentaient 41,93 % de la taille du marché des dispositifs de remodelage corporel en 2025 ; le raffermissement et la définition musculaires devraient s'accélérer à un TCAC de 18,33 % jusqu'en 2031.

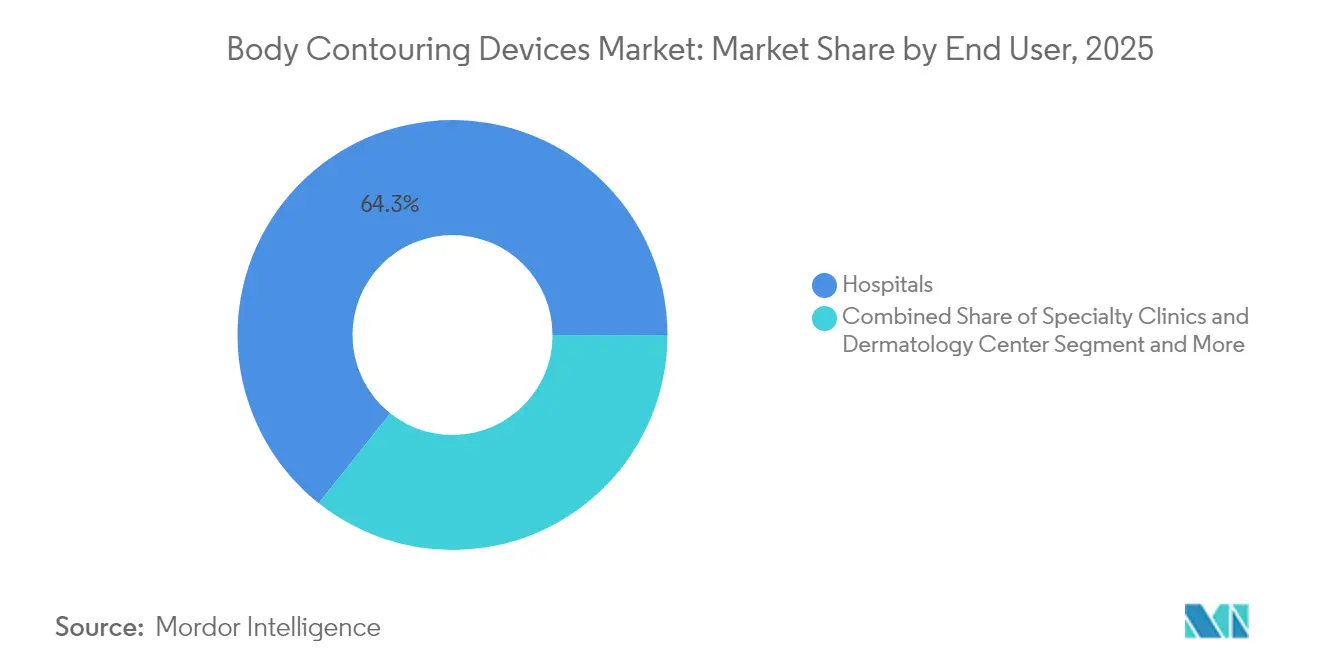

- Par utilisateur final, les hôpitaux ont conservé 64,31 % du chiffre d'affaires en 2025, tandis que les spas médicaux enregistrent la plus forte expansion à un TCAC de 16,9 % jusqu'en 2031.

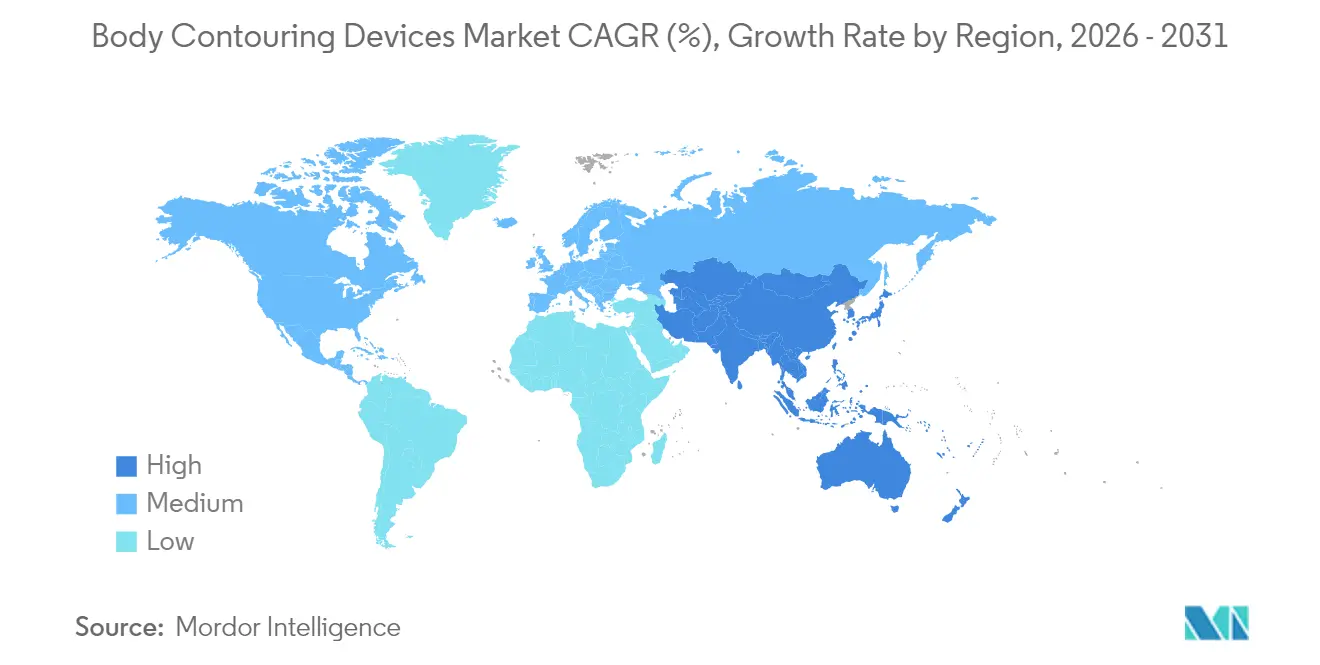

- Par géographie, l'Amérique du Nord a dominé avec 39,42 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 17,05 %, le plus élevé de toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de remodelage corporel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des procédures mini-invasives et non invasives | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Avancées technologiques en RF, cryolipolyse et HIFEM | +2.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Prévalence croissante de l'obésité et de la conscience esthétique | +2.1% | Mondial, particulièrement Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du tourisme médical dans les économies émergentes | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Protocoles de traitement personnalisés pilotés par l'IA | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles commerciaux de spas médicaux par abonnement | +1.3% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des procédures mini-invasives et non invasives

La préférence des patients s'est fermement orientée vers des approches moins perturbantes qui réduisent les temps d'arrêt et les ecchymoses visibles. Les dispositifs de cryolipolyse, par exemple, peuvent réduire de 20 à 25 % la graisse sous-cutanée après une seule séance, tandis que les scores de douleur rapportés par les patients restent faibles[1]Allergan Aesthetics, "CoolSculpting | Technologie de cryolipolyse," Allergan Aesthetics, allerganaesthetics.com. L'introspection post-pandémique a amplifié la demande, et une enquête de 2024 a montré que 63 % des clients en esthétique faciale étaient de nouveaux entrants dans le domaine de l'esthétique médicale. Les stations de travail multi-modalités fusionnent désormais le HIFEM avec la radiofréquence, permettant aux cliniciens de proposer simultanément le raffermissement musculaire et la lipolyse en moins de 30 minutes. Les spas médicaux font évoluer ces offres grâce à des adhésions fidélité, et les premiers essais de gadgets à domicile combinant aspiration, RF et EMS démontrent une perte de circonférence mesurable, suggérant un futur écosystème omnicanal.

Avancées technologiques en RF, cryolipolyse et HIFEM

Les améliorations techniques se concentrent sur une diffusion d'énergie plus profonde et plus uniforme ainsi qu'une plus grande adéquation aux patients. Une plateforme HIFEM de nouvelle génération a récemment obtenu deux autorisations supplémentaires de la FDA couvrant les phototypes de Fitzpatrick plus foncés et la lipolyse de la face latérale de la cuisse, des études IRM confirmant une réduction moyenne de 1,4 cm de l'épaisseur de la couche graisseuse. Les pièces à main RF fractionnées pénètrent désormais à des profondeurs tissulaires variables, permettant un remodelage précis du collagène. Des travaux en laboratoire sur des particules de carbonate de calcium dopé au cérium associées à des ultrasons de faible intensité laissent entrevoir une voie non thermique pour l'apoptose des adipocytes[2]Jhih-Ni Lin et al., "Particules de microparticules de carbonate de calcium dopé au cérium combinées avec des ultrasons de faible intensité pour une thérapie sonodynamique efficace," Journal of Biological Engineering, springeropen.com. Ces percées sous-tendent le marché des dispositifs de remodelage corporel alors que les fabricants s'empressent de breveter des algorithmes différenciés de chaleur, de froid ou d'électromagnétisme promettant des résultats constants.

Prévalence croissante de l'obésité et de la conscience esthétique

L'obésité touche plus d'un milliard d'adultes dans le monde, générant un vaste bassin de personnes cherchant des procédures complémentaires après une perte de poids pharmacologique ou chirurgicale. Jusqu'à 96 % des patients ayant subi une chirurgie bariatrique présentent des replis cutanés redondants affectant la mobilité et l'hygiène, stimulant la demande de technologies de raffermissement. Parallèlement, l'adoption d'agonistes du GLP-1 tels que le sémaglutide révèle souvent des irrégularités résiduelles de contour, incitant les clients à recourir à la sculpture non invasive pour affiner les lignes corporelles. Sur le plan démographique, 54 % des visiteuses de spas médicaux féminins ont entre 35 et 54 ans, indiquant un horizon de consommation prolongé.

Expansion du tourisme médical dans les économies émergentes

Des prix abordables, des chirurgiens réputés et des politiques de visa favorables font de plusieurs nations d'Asie-Pacifique des destinations prisées pour les soins esthétiques électifs. L'Inde figure désormais parmi les trois premiers pays pour le volume de liposuccions. La Thaïlande propose des séjours hospitaliers associés à des formules en hôtel de convalescence pour attirer les voyageurs à fort pouvoir d'achat, tandis que les gouvernements régionaux font activement la promotion de leurs pôles médicaux lors de salons commerciaux internationaux. Bien que la complexité du suivi post-procédural persiste, les flux transfrontaliers de patients élargissent la base de clients adressables pour les fournisseurs d'équipements et de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des dispositifs et procédures avancés | -2.1% | Mondial, particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Exigences strictes de conformité réglementaire et de sécurité | -1.8% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Pénurie de praticiens esthétiques qualifiés | -1.5% | Mondial, critique dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.2% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des dispositifs et procédures avancés

Les systèmes multi-modalités haut de gamme peuvent dépasser 100 000 USD, un chiffre qui augmente une fois la formation, les consommables et les contrats de maintenance annuels inclus. Les documents publics d'un fabricant de premier plan ont révélé que les dépenses de chaîne d'approvisionnement équivalent désormais à 20 % du chiffre d'affaires, imposant des programmes agressifs d'optimisation des coûts. Les petites cliniques des économies émergentes peinent à atteindre le seuil de rentabilité dans l'horizon typique de 18 mois, freinant la pénétration dans les segments sensibles aux prix.

Exigences strictes de conformité réglementaire et de sécurité

Le projet de directive de la FDA de 2024 sur l'évaluation des effets thermiques a introduit des couches de tests pré-commerciaux supplémentaires pour les dispositifs qui chauffent ou refroidissent les tissus[3]Administration américaine des denrées alimentaires et des médicaments, "Chaîne d'approvisionnement des dispositifs médicaux et pénuries," FDA, fda.gov. Parallèlement, le règlement de l'Union européenne sur les dispositifs médicaux impose un suivi clinique post-commercialisation continu, prolongeant les cycles de certification et alourdit les budgets de conformité. Les évaluations des risques de cybersécurité sont également devenues obligatoires, ajoutant une charge documentaire qui pèse de manière disproportionnée sur les jeunes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les technologies non invasives font évoluer le marché

Les plateformes non invasives représentaient 58,23 % du chiffre d'affaires de 2025, et cette part devrait s'élargir alors que la catégorie propulse un TCAC de 17,95 % jusqu'en 2031 sur le marché des dispositifs de remodelage corporel. La cryolipolyse domine le secteur, des études en conditions réelles confirmant une réduction de 20 à 25 % du volume de graisse en une seule séance. Les systèmes hybrides HIFEM-RF élargissent davantage les cas d'usage en offrant simultanément l'apoptose des adipocytes et l'hypertrophie des myofibrilles. Les dispositifs invasifs tels que la lipoaspiration assistée par motorisation restent essentiels pour un dégraissage substantiel, mais croissent à un rythme plus lent à mesure que les patients privilégient de plus en plus les procédures réalisables sur la pause déjeuner.

L'avantage concurrentiel au sein des systèmes non invasifs repose désormais sur l'ergonomie des applicateurs, l'efficacité du refroidissement et l'homogénéité du champ électromagnétique. Les fournisseurs déposent des brevets en rafale portant sur des coupures de température basées sur des capteurs et une surveillance d'impédance en boucle fermée. Parallèlement, la lipoplastie assistée par ultrasons évolue pour traiter la graisse fibreuse dense avec moins d'ecchymoses, conservant une place importante, bien que de niche, dans le secteur des dispositifs de remodelage corporel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le raffermissement musculaire émerge comme moteur de croissance

Le raffermissement cutané et la réduction de la cellulite représentaient 41,93 % du chiffre d'affaires de 2025, tandis que les traitements de raffermissement musculaire s'accéléreront le plus rapidement à un TCAC de 18,33 %, reflétant l'intérêt des consommateurs pour l'esthétique sportive. Les évaluations IRM documentent jusqu'à 25 % de croissance musculaire après un protocole HIFEM standard de quatre séances, ce qui stimule l'intention de rachat. Les applications de réduction des graisses soutiennent la demande grâce aux améliorations continues de l'adipolyse sélective et de la mobilisation lymphatique post-lipolyse.

L'intégration avec des régimes pharmacologiques de gestion du poids élargit l'opportunité de marché totale. Les praticiens associent les traitements aux agonistes du GLP-1 avec le raffermissement non invasif pour traiter la peau relâchée, créant des forfaits combinés qui commandent des prix premium. Les patients post-bariatriques, au nombre de plus de 350 000 par an dans le monde, suivent souvent un remodelage par étapes, soulignant la demande à long terme sur le marché des dispositifs de remodelage corporel.

Par utilisateur final : les spas médicaux défient la domination des hôpitaux

Les hôpitaux ont généré 64,31 % des ventes de 2025 grâce à leurs larges portefeuilles de services et à leurs canaux de référence établis. Cependant, les spas médicaux devanceront tous les autres contextes à un TCAC de 16,9 % jusqu'en 2031, reflétant l'appétit des consommateurs pour des expériences de boutique et des réductions d'adhésion. Les taux de visites répétées dépassent 70 %, et le modèle d'abonnement stimule l'utilisation des dispositifs à fort capital.

Les cliniques dermatologiques spécialisées font le pont entre la rigueur médicale et l'ambiance de spa, offrant une supervision médicale avec une planification flexible. Les appareils portatifs à usage domestique associant aspiration et RF de faible puissance étendent le remodelage corporel de base aux salons, bien que la supervision professionnelle reste centrale pour des objectifs plus profonds de remodelage tissulaire. Collectivement, ces évolutions reconfigurent les schémas d'approvisionnement et les programmes de formation au sein du marché des dispositifs de remodelage corporel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 39,42 % du chiffre d'affaires de 2025, soutenue par une infrastructure sophistiquée de médecine esthétique et des dépenses discrétionnaires robustes. Les médecins des États-Unis intègrent de plus en plus le remodelage corporel dans des parcours de soins multidisciplinaires de l'obésité, aidés par l'essor des prescriptions de médicaments amaigrissants. Le Canada facilite l'adoption des dispositifs grâce à des voies réglementaires rapides spécifiques aux technologies, tandis que les clients transfrontaliers du Mexique renforcent les volumes de procédures.

L'Europe offre un paysage très réglementé mais riche en opportunités. L'uniformité des règles du Règlement sur les dispositifs médicaux élève les normes de sécurité et filtre les dispositifs de qualité inférieure, favorisant la confiance des praticiens. L'Allemagne, la France et le Royaume-Uni ancrent la demande, et les populations d'âge retraité croissantes, disposant d'une épargne disponible plus élevée, recherchent des forfaits combinés de raffermissement et de réduction des graisses. Les cliniques s'appuient sur des réseaux de distributeurs paneuropéens pour assurer la couverture des services et l'approvisionnement en pièces, préservant le temps de fonctionnement face aux incertitudes de la chaîne d'approvisionnement.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC projeté de 17,05 % jusqu'en 2031 sur le marché des dispositifs de remodelage corporel. L'urbanisation rapide et les idéaux de beauté véhiculés par les médias sociaux propulsent le nombre de procédures en Chine, en Corée du Sud et au Japon. Les hôpitaux spécialisés de l'Inde attirent des clients internationaux en quête de liposuccions et de forfaits de sculpture à des prix compétitifs, tandis que la Thaïlande se positionne comme une destination de tourisme de convalescence. Les fabricants nationaux chinois pilotent des appareils de RF compétitifs en termes de coûts qui pourraient défier les acteurs établis si des certifications internationales sont obtenues.

Paysage concurrentiel

La concurrence est modérée : les cinq premiers acteurs détiennent conjointement une part significative du chiffre d'affaires, laissant de la place aux challengers régionaux. La franchise CoolSculpting d'AbbVie s'appuie sur la notoriété de la marque et un modèle de consommables axé sur les services pour défendre son positionnement tarifaire. BTL Industries domine la propriété intellectuelle HIFEM, soutenant un positionnement premium. InMode vend en croisé ses plateformes RF dans les canaux de chirurgie plastique et de dermatologie, maximisant l'utilisation des systèmes.

Les fusions stratégiques visent à mutualiser les pipelines de R&D et la distribution mondiale. Plusieurs fabricants introduisent des algorithmes d'impulsion guidés par l'IA pour verrouiller de futurs avantages concurrentiels, et au moins deux fournisseurs ont adopté des régimes de location de dispositifs ou de frais par traitement qui abaissent les barrières de dépenses d'investissement pour les clients. Les entreprises dotées de solides empreintes de service proposent des garanties prolongées et des formations pour les techniciens, renforçant la fidélisation. Sur le plan financier, le secteur reste capitalistique ; les récentes restructurations de dettes soulignent la nécessité d'une résilience des flux de trésorerie lorsque les cycles économiques freinent la demande d'équipements sur le marché des dispositifs de remodelage corporel.

Leaders du secteur des dispositifs de remodelage corporel

Hologic Inc. (Cynosure)

Bausch Health Companies Inc

Boston Scientific Corp. (Lumenis)

AbbVie Inc. (Allergan Aesthetics)

Candela Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Rejuva Fresh LLC a présenté l'EMSHAPE NEO PLUS, une plateforme électromagnétique améliorée mettant l'accent sur le raffermissement musculaire sans intervention de l'opérateur.

- Mars 2025 : Apyx Medical Corporation a obtenu l'autorisation 510(k) pour le système de remodelage corporel AYON, intégrant l'aspiration assistée par ultrasons et la RF bipolaire.

Portée du rapport mondial sur le marché des dispositifs de remodelage corporel

Les dispositifs de remodelage corporel sont utilisés dans des procédures qui modifient la silhouette. Ils comprennent diverses étapes éliminant l'excès de peau et de graisse qui subsiste après une perte de poids chez des personnes anciennement obèses. Le remodelage corporel aide à réduire la graisse dans différentes zones telles que les bras, les seins, le ventre, les cuisses, le visage, etc. Le marché des dispositifs de remodelage corporel est segmenté par type de produit (dispositifs mini-invasifs et non invasifs (dispositifs de remodelage corporel par radiofréquence, dispositifs de remodelage corporel par ultrasons, dispositifs de remodelage corporel assistés par laser), dispositifs invasifs), application (réduction des graisses, raffermissement cutané, autres), utilisateur final (hôpitaux, cliniques, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Dispositifs non invasifs et mini-invasifs | Systèmes de cryolipolyse |

| Dispositifs à radiofréquence | |

| Dispositifs de lipolyse assistée par laser | |

| Dispositifs HIFEM | |

| Dispositifs de cavitation par ultrasons | |

| Autres modalités émergentes | |

| Dispositifs invasifs | Systèmes de lipoaspiration assistée par motorisation |

| Lipoaspiration assistée par ultrasons | |

| Lipoaspiration assistée par laser | |

| Systèmes de lipoaspiration par infiltration | |

| Autres systèmes invasifs |

| Réduction des graisses |

| Raffermissement cutané et réduction de la cellulite |

| Raffermissement et définition musculaires |

| Remodelage corporel post-bariatrique |

| Autres applications de niche |

| Hôpitaux |

| Cliniques spécialisées et centres de dermatologie |

| Spas médicaux |

| Centres de chirurgie ambulatoire |

| Utilisateurs à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs non invasifs et mini-invasifs | Systèmes de cryolipolyse |

| Dispositifs à radiofréquence | ||

| Dispositifs de lipolyse assistée par laser | ||

| Dispositifs HIFEM | ||

| Dispositifs de cavitation par ultrasons | ||

| Autres modalités émergentes | ||

| Dispositifs invasifs | Systèmes de lipoaspiration assistée par motorisation | |

| Lipoaspiration assistée par ultrasons | ||

| Lipoaspiration assistée par laser | ||

| Systèmes de lipoaspiration par infiltration | ||

| Autres systèmes invasifs | ||

| Par application | Réduction des graisses | |

| Raffermissement cutané et réduction de la cellulite | ||

| Raffermissement et définition musculaires | ||

| Remodelage corporel post-bariatrique | ||

| Autres applications de niche | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et centres de dermatologie | ||

| Spas médicaux | ||

| Centres de chirurgie ambulatoire | ||

| Utilisateurs à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de remodelage corporel ?

Le marché est évalué à 1,82 milliard USD en 2026 et devrait atteindre 3,45 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les dispositifs non invasifs et mini-invasifs, portés par les plateformes de cryolipolyse et HIFEM, se développent à un TCAC de 17,95 %.

Pourquoi les spas médicaux gagnent-ils des parts de marché ?

Les plans d'abonnement, les durées de traitement plus courtes et un environnement axé sur le style de vie rendent les spas médicaux attractifs, entraînant un TCAC de 16,9 % pour ce canal.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 17,05 %, soutenue par la hausse des revenus disponibles et les afflux du tourisme médical.

Comment les changements réglementaires affectent-ils les fabricants de dispositifs ?

Des directives FDA et Règlement de l'UE sur les dispositifs médicaux plus strictes augmentent les coûts de test et prolongent les délais d'approbation, imposant une charge plus lourde aux innovateurs de plus petite taille.

Dernière mise à jour de la page le: