Taille et part du marché des analyseurs de gaz du sang et d'électrolytes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de gaz du sang et d'électrolytes par Mordor Intelligence

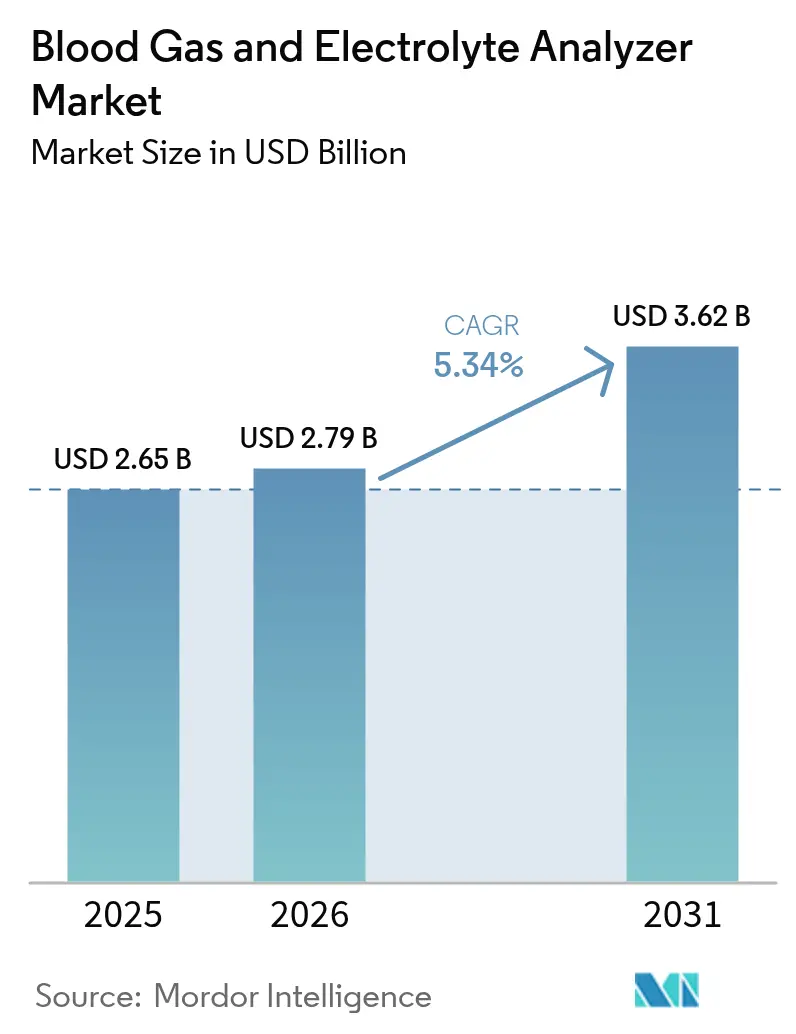

La taille du marché mondial des analyseurs de gaz du sang et d'électrolytes était évaluée à 2,65 milliards USD en 2025 et devrait croître de 2,79 milliards USD en 2026 pour atteindre 3,62 milliards USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031).

La croissance repose sur le rôle indispensable des tests rapides de gaz du sang artériel et d'électrolytes dans les contextes de soins intensifs, d'urgence et péri-opératoires, notamment à mesure qu'augmentent les maladies respiratoires, les admissions en unités de soins intensifs néonatals et les urgences métaboliques complexes. La demande est renforcée par les évolutions des systèmes de santé vers des flux de travail de soins de proximité qui réduisent le délai de rendu des résultats de plusieurs heures à quelques minutes, ainsi que par les initiatives d'automatisation hospitalière qui relient les analyseurs aux systèmes d'information de laboratoire pour une surveillance continue de la qualité. Les appareils portables dotés d'une connectivité sans fil connaissent la croissance la plus rapide, car les équipes d'ambulance, les blocs opératoires et les équipes au chevet du patient apprécient l'aide immédiate à la décision. La région Asie-Pacifique comble son retard sur la domination volumique de l'Amérique du Nord, grâce aux investissements publics et privés qui modernisent les infrastructures de soins aigus et élargissent l'accès aux diagnostics en urgence.

Principaux enseignements du rapport

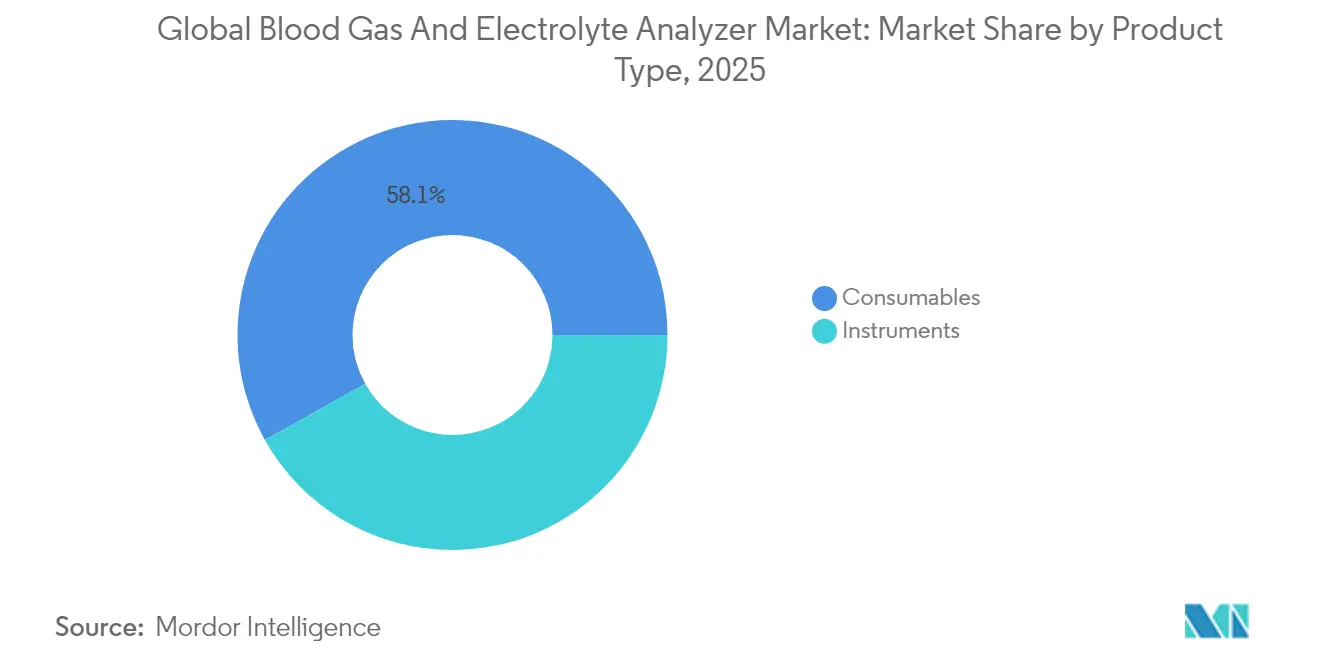

- Par type de produit, les consommables ont représenté 58,12 % de la part du marché des analyseurs de gaz du sang et d'électrolytes en 2025, tandis que les analyseurs d'électrolytes devraient afficher le CAGR le plus rapide, à 5,82 %, jusqu'en 2031.

- Par modalité, les systèmes de paillasse ont conservé une part de revenus de 50,35 % en 2025, mais les unités portables/portatives devraient croître à un CAGR de 7,12 % jusqu'en 2031.

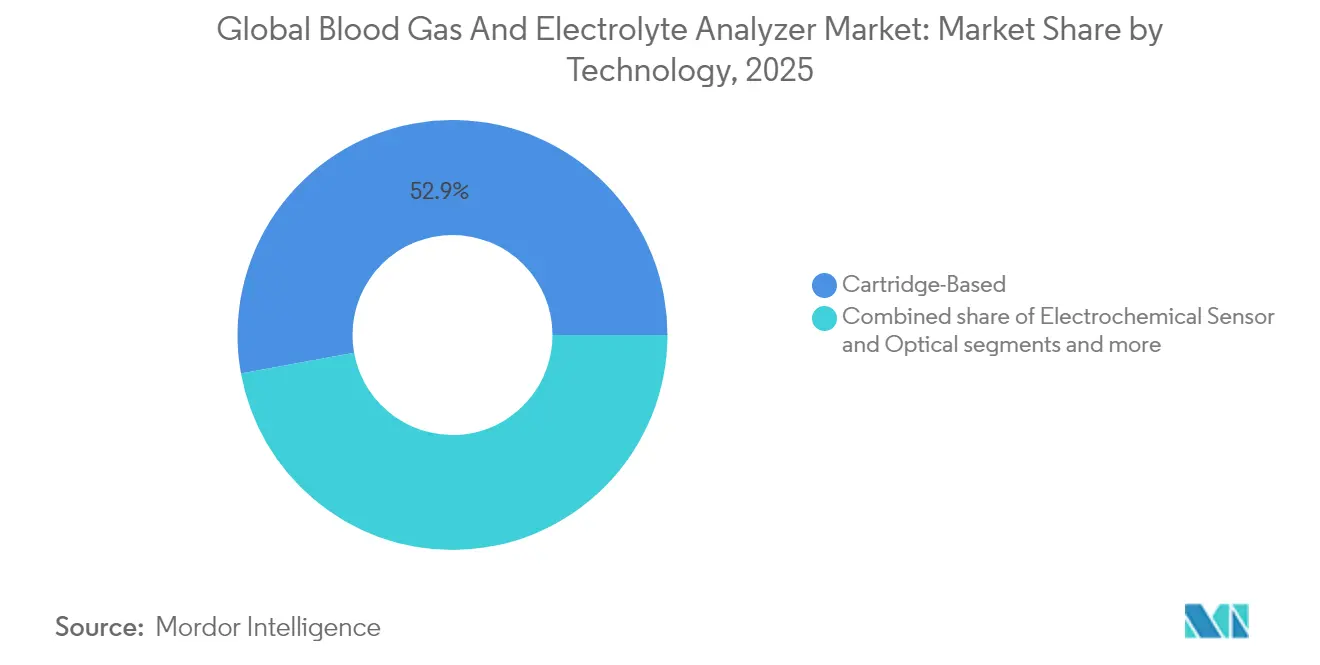

- Par technologie, les plateformes à base de cartouche détenaient 52,86 % de la taille du marché des analyseurs de gaz du sang et d'électrolytes en 2025 ; la détection optique/optode est en voie d'atteindre un CAGR de 6,78 % entre 2026 et 2031.

- Par utilisateur final, les laboratoires centraux hospitaliers représentaient 45,05 % des ventes de 2025, tandis que les services d'ambulance et d'urgence enregistreront le CAGR le plus élevé, à 6,12 %, sur l'horizon de prévision.

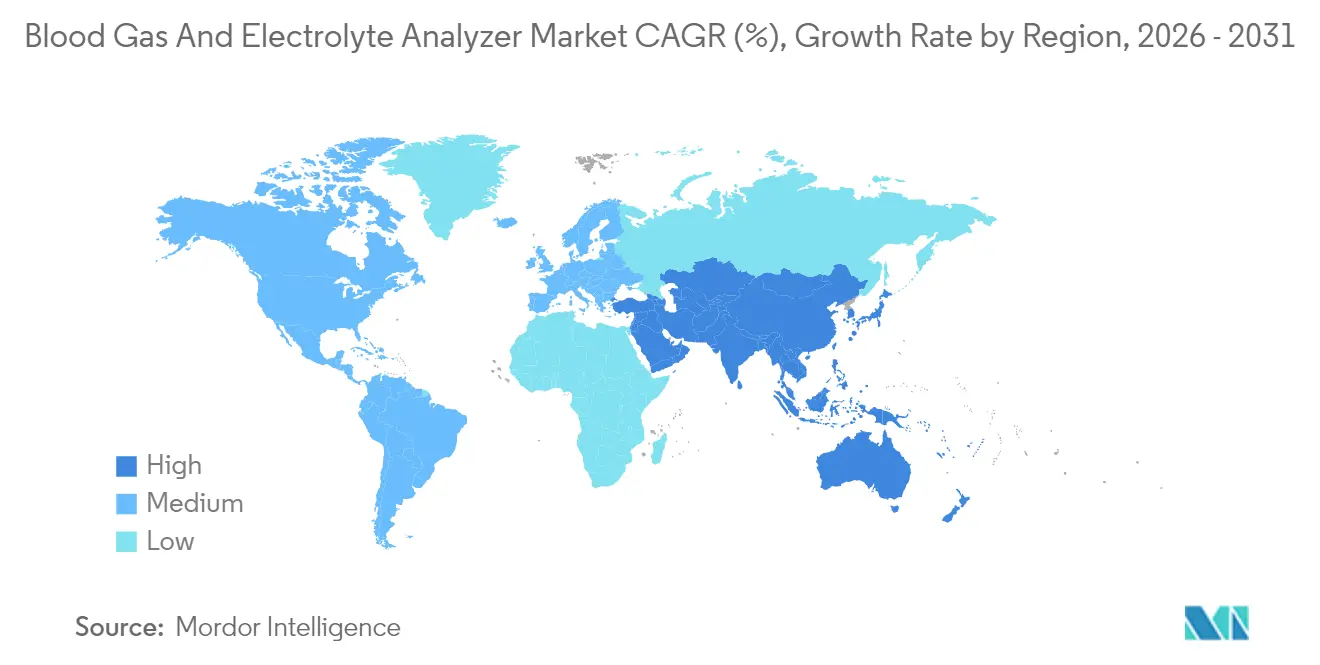

- Par géographie, l'Amérique du Nord a généré 38,12 % des revenus mondiaux en 2025 ; la région Asie-Pacifique enregistrera le CAGR le plus rapide, à 7,14 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyseurs de gaz du sang et d'électrolytes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des tests de soins de proximité en soins intensifs | +1.20% | Mondial, fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Admissions pour BPCO et asthme dans les mégapoles | +1.00% | Asie-Pacifique, Moyen-Orient, pôles urbains mondiaux | Moyen terme (2-4 ans) |

| Demande de micro-prélèvements en unités de soins intensifs néonatals | +0.70% | Mondial, plus élevé dans les systèmes de santé avancés | Moyen terme (2-4 ans) |

| Automatisation des laboratoires par l'IoT | +1.10% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les analyseurs | +0.80% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des tests de soins de proximité en soins intensifs

Les analyseurs au chevet du patient fournissent désormais les résultats de pH artériel, PaO₂, PaCO₂, électrolytes et lactate en moins d'une minute, comprimant les cycles de décision pour les protocoles de prise en charge du sepsis, les ajustements de ventilateur et la réanimation des traumatisés. Des systèmes tels que le système d'analyse sanguine epoc intègrent des modules Wi-Fi permettant aux données de transiter directement dans les dossiers médicaux électroniques, éliminant les erreurs de transcription manuelle et réduisant la charge de travail du laboratoire. Des délais de rendu plus courts se traduisent par des économies documentées : une unité de soins intensifs pédiatriques a réduit la fréquence quotidienne des tests de 53 % et économisé 19 068 USD par an après le déploiement de protocoles de gestion autour des appareils de gaz du sang en soins de proximité. Les services d'urgence en bénéficient également, où des résultats en 60 secondes permettent une différenciation rapide des accidents vasculaires cérébraux avant la confirmation radiologique.

Hausse rapide des admissions pour BPCO et asthme dans les mégapoles

La pollution atmosphérique ambiante, le vieillissement des populations et la prévalence élevée du tabagisme orientent la charge de la BPCO vers les économies à revenu faible et intermédiaire ; 90 % des décès liés à la BPCO surviennent désormais dans ces contextes [1]Initiative mondiale contre la bronchopneumopathie chronique obstructive, "Rapport GOLD 2025," goldcopd.org. Les hôpitaux métropolitains confrontés à des afflux d'exacerbations aiguës nécessitent une capacité de gaz du sang sur site pour titrer l'oxygénothérapie et la ventilation non invasive. Les fabricants lancent des analyseurs robustifiés avec batterie de secours et capteurs tolérants aux conditions climatiques pour les établissements de niveau secondaire dépourvus d'alimentation électrique stable. Un accès élargi améliore la précision du triage, réduit le temps de séjour aux urgences et peut limiter les pénalités de réadmission liées aux parcours de soins respiratoires.

Intégration des analyseurs de paillasse connectés à l'IoT accélérant l'automatisation des laboratoires

Les systèmes de paillasse de nouvelle génération agissent comme des nœuds en réseau au sein de « laboratoires sombres » entièrement automatisés, échangeant des indicateurs de contrôle qualité, des alertes de maintenance et des résultats patients avec les intergiciels de laboratoire en temps réel. Le chargement automatisé des substrats, l'étalonnage embarqué et la robotique à vision artificielle réduisent les interventions manuelles de 75 %, permettant aux techniciens surchargés de gérer davantage de tests par poste. Les tableaux de bord à distance permettent aux fournisseurs de déployer des mises à jour de micrologiciels et d'assurer une maintenance prédictive, réduisant les temps d'arrêt et s'alignant sur les plans de soins connectés intelligents des hôpitaux.

Avancées technologiques dans les analyseurs de gaz du sang et d'électrolytes

Les capteurs optodes optiques utilisant l'extinction de luminescence pour les gaz dissous offrent des lignes de base stables avec moins de recalibrations, soutenant un CAGR de 7,20 % au sein du segment technologique des diagnostics. Parallèlement, les analyseurs à base de cartouche continuent d'évoluer grâce à des modules d'intelligence embarquée qui détectent l'hémolyse ou les bulles d'air avant la validation des résultats, comme on le voit dans le GEM Premier 7000 avec iQM3. Les algorithmes d'IA entraînés sur des ensembles de données de contrôle qualité en temps réel basés sur les patients surpassent les systèmes à base de règles dans la détection des dérives systématiques, atténuant la propagation des erreurs et réduisant les coûts de tests répétés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires en capital | -0.90% | Mondial, amplifié dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles réglementaires et de remboursement | -0.60% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés | -0.80% | Mondial, intensité variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires en capital

La rareté des capitaux après les pics d'approvisionnement liés à la pandémie contraint les hôpitaux à reporter les cycles de renouvellement des analyseurs. Le Département américain de la Santé et des Services sociaux a documenté de fortes hausses de prix pour les dispositifs critiques, comprimant les budgets et faisant basculer les préférences vers des contrats de location de réactifs ou de paiement à l'acte qui réduisent les barrières aux coûts initiaux. Les fournisseurs répondent en regroupant services, cartouches de contrôle qualité et tableaux de bord analytiques sous des modèles de charges d'exploitation, s'alignant sur les équipes financières qui privilégient des flux de trésorerie mensuels prévisibles.

Problèmes liés à la réglementation et au remboursement des tests de gaz du sang artériel

Les obstacles réglementaires et les problèmes de remboursement liés aux tests de gaz du sang artériel (GSA) freinent la croissance du marché. Les fabricants font face à des retards dans le lancement de nouveaux dispositifs en raison d'approbations réglementaires strictes, qui gonflent également les coûts de conformité et posent des défis à ceux qui cherchent à innover ou à élargir leurs offres de produits. De plus, des politiques de remboursement variables ou insuffisantes dans divers systèmes de santé diminuent l'attrait financier pour les prestataires d'adopter des analyseurs de gaz du sang de pointe, freinant davantage la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance des consommables et dynamique des analyseurs d'électrolytes

Les consommables ont contribué à hauteur de 58,12 % au marché des analyseurs de gaz du sang et d'électrolytes en 2025, soulignant le modèle rasoir-lame de rasoir qui ancre la stabilité des revenus des fournisseurs. Chaque prélèvement artériel ou veineux consomme une cartouche à usage unique, un pack d'électrodes ou une ampoule de réactif, transformant la fréquence élevée des tests dans les lits de soins intensifs en flux de trésorerie récurrents. Masimo illustre ce modèle : 89 % de ses revenus de santé proviennent des consommables et des services, finançant des cycles de R&D qui alimentent les plateformes de nouvelle génération. Les pochettes de réactifs-contrôle qualité intégrées réduisent également la complexité des stocks et l'exposition environnementale, prolongeant la durée de conservation — une caractéristique attrayante pour les établissements aux ressources limitées.

Les analyseurs d'électrolytes affichent un CAGR de 5,82 % jusqu'en 2031, car les cliniques ambulatoires de maladies chroniques, les centres de dialyse et les programmes de médecine sportive recherchent des appareils compacts qui rapportent le sodium, le potassium, le chlorure, le calcium ionisé et le glucose en deux minutes. Le segment recoupe la croissance des analyseurs combinés qui fusionnent gaz, métabolites, CO-oxymétrie et électrolytes sur une seule plateforme, réduisant les volumes de prélèvement sanguin — un point décisif pour les services de néonatologie. Le mode micro-prélèvement de Nova Biomedical démontre comment l'ingénierie microfluidique et fluidique intelligente peut intégrer un panel de 11 tests dans 90 µL, associant le bénéfice clinique à un coût total de possession réduit. En conséquence, la taille du marché des analyseurs de gaz du sang et d'électrolytes pour les dispositifs axés sur les électrolytes devrait enregistrer des gains de parts significatifs au cours de la décennie.

Par modalité : les systèmes portables dépassent les installations de paillasse

Les analyseurs de paillasse ont conservé 50,35 % des revenus mondiaux en 2025 grâce à leur débit, leurs menus étendus et leurs connexions aux intergiciels dont les laboratoires centraux ont besoin. L'architecture des laboratoires sombres intègre ces analyseurs avec des systèmes de convoyage et des bras robotiques, poussant le fonctionnement autonome nocturne à de nouveaux niveaux. Les hôpitaux apprécient les contrats de réactifs à long terme et les régimes de contrôle qualité consolidés qui stabilisent l'économie par test.

Les plateformes portables et portatives, cependant, progressent à un CAGR de 7,12 %. Les équipes d'ambulance déploient des analyseurs alimentés par batterie aux côtés des défibrillateurs, capturant le pH et le lactate en route vers les centres de traumatologie, permettant aux médecins de pré-activer les protocoles de transfusion massive. Dans les blocs opératoires, les anesthésistes placent des appareils de la taille d'une paume sur la table d'instruments pour affiner la ventilation lors de chirurgies thoraciques. Parce que ces appareils portables téléchargent les résultats via Bluetooth ou le Wi-Fi hospitalier, ils s'intègrent dans les rapports de laboratoire sans travail de secrétariat supplémentaire, les rendant essentiels à la vague de décentralisation qui balaie le marché des analyseurs de gaz du sang et d'électrolytes.

Par technologie : les systèmes à cartouche maintiennent leur avance, les capteurs optodes s'accélèrent

Les systèmes à cartouche jetable détenaient 52,86 % de part de marché en 2025 en conditionnant capteurs, étalons et fluides de contrôle qualité dans des unités scellées que les techniciens échangent en quelques secondes. La détection automatisée de l'hémolyse et des micro-caillots dans le circuit, telle qu'intégrée dans le GEM Premier 7000, atténue la contribution de 70 % des erreurs attribuée aux facteurs pré-analytiques, protégeant la confiance clinique.

La technologie optode progresse le plus rapidement avec un CAGR de 6,78 %, car l'extinction de photoluminescence et les modules NDIR apportent une détection sans dérive sur des plages de température plus larges, réduisant les temps d'arrêt liés aux recalibrations. Les hôpitaux des climats tropicaux apprécient cette résilience lorsque la climatisation fait défaut. Les capteurs électrochimiques évoluent vers la miniaturisation avec des électrodes nanostructurées qui maintiennent la linéarité à de faibles courants, prolongeant la durée de vie utile. Collectivement, ces avancées préservent l'avantage de taille du marché des analyseurs de gaz du sang et d'électrolytes des modalités établies tout en ouvrant des niches supplémentaires.

Par utilisateur final : les laboratoires hospitaliers en tête, les services d'urgence en forte croissance

Les laboratoires centraux hospitaliers ont contribué à hauteur de 45,05 % des revenus de 2025 en raison de la concentration des volumes et des menus de tests étendus. Cependant, l'automatisation permet à un seul technicien de surveiller plusieurs instruments via des tableaux de bord, atténuant les pénuries de main-d'œuvre. Les lignes intégrées Atellica illustrent ce changement, réduisant les tâches manuelles jusqu'à 75 %.

Les services d'ambulance et d'urgence, en expansion à un CAGR de 6,12 %, créent une nouvelle demande en première ligne. Les appareils de soins de proximité placés dans les hélicoptères offrent des courbes d'étalonnage ajustées à l'altitude, garantissant une précision sans compromis pour les équipes de médecine aéromédicale. Les cliniques de diagnostic traitant des patients ambulatoires atteints de BPCO et les unités de soins intensifs vétérinaires surveillant les cas de coliques équines élargissent également la portée. Ces contextes divergents garantissent que le marché des analyseurs de gaz du sang et d'électrolytes conserve un équilibre entre canaux de tests centralisés et distribués, protégeant les fournisseurs contre les chocs de demande sur un seul site.

Analyse géographique

L'Amérique du Nord a généré 38,12 % des revenus mondiaux en 2025, ancrée par une densité élevée de lits en soins intensifs, le remboursement des diagnostics respiratoires et de vastes réseaux de prestataires. La taille du marché des analyseurs de gaz du sang et d'électrolytes pour la région reste dynamique, la consolidation — illustrée par l'acquisition par BD de l'unité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD — ajoutant des capacités de soins connectés aux portefeuilles d'entreprises. Néanmoins, les vagues de départs à la retraite dans les laboratoires menacent les capacités ; un taux de vacance de 18,9 % dans les laboratoires de banque de sang se répercute sur les laboratoires de soins intensifs, incitant les systèmes de santé à privilégier les analyseurs à fonctionnement autonome.

La région Asie-Pacifique devrait afficher un CAGR de 7,14 % jusqu'en 2031, comblant l'écart grâce à l'expansion des hôpitaux publics, au développement du secteur privé et aux programmes gouvernementaux qui subventionnent les équipements de diagnostic pour les villes de rang inférieur. La pollution urbaine alourdit les cas de BPCO, gonflant la demande de gaz du sang artériel. Les initiatives de fabrication nationale encouragent la localisation des cartouches et des capteurs, réduisant les droits de douane à l'importation et renforçant la résilience de la chaîne d'approvisionnement. En conséquence, le marché des analyseurs de gaz du sang et d'électrolytes en Asie-Pacifique passe de chaînes d'approvisionnement dépendantes des importations à des chaînes hybrides, accélérant la convergence des prix avec les marchés occidentaux.

L'Europe conserve une base de revenus solide grâce à l'adoption précoce des technologies, à des normes de contrôle qualité strictes et à des achats centralisés qui négocient de grands volumes de réactifs. La croissance est plus stable que dans les régions émergentes, mais bénéficie de l'adoption croissante des analyseurs portables dans les flottes d'ambulances conformément aux directives pan-européennes des services médicaux d'urgence.

L'Amérique latine et le Moyen-Orient et l'Afrique représentent ensemble des parts modestes mais en accélération du marché des analyseurs de gaz du sang et d'électrolytes. Les pays du Golfe canalisent les excédents pétroliers vers des complexes de soins tertiaires qui spécifient des analyseurs avec des interfaces utilisateur en arabe, tandis que les chaînes privées brésiliennes modernisent leurs laboratoires pour gérer une charge cardiovasculaire croissante. La différenciation des fournisseurs dépend de plus en plus des centres de formation, des logiciels en langue locale et des cartouches résistantes à la chaleur qui maintiennent leurs performances au-dessus de 35 °C.

Paysage concurrentiel

Le marché des analyseurs de gaz du sang et d'électrolytes présente une concentration modérée autour de Radiometer Medical (Danaher), Siemens Healthineers, Abbott, Werfen, Nova Biomedical, Masimo et bioMérieux. Abbott maintient une présence solide grâce aux appareils portables i-STAT, en s'appuyant sur son réseau mondial de diagnostics rapides. Siemens continue d'associer le matériel à la pile informatique Atellica, favorisant la fidélisation autour des consommables et des intergiciels.

Les acquisitions alimentent l'enrichissement des portefeuilles. bioMérieux a dépensé 138 millions EUR pour SpinChip Diagnostics en janvier 2025 afin d'obtenir une capacité d'immunodosage en 10 minutes à partir de sang total, complétant son offre de panel respiratoire. Le rachat antérieur d'Accriva Diagnostics par Werfen a ajouté des cartouches de coagulation et de temps de coagulation activé à sa gamme GEM, regroupant une couverture péri-opératoire plus large. Les axes concurrentiels se concentrent désormais sur la simplification des flux de travail, la durée de conservation des cartouches, le contrôle qualité intégré et les accréditations en cybersécurité pour la connectivité IoT.

La différenciation technologique reste essentielle. L'auto-surveillance iQM3 de Werfen détecte l'hémolyse en quelques secondes, réduisant l'incidence des prélèvements répétés. Siemens propose une connectivité double canal vers le Wi-Fi hospitalier et un basculement LTE, garantissant la disponibilité en cas de catastrophe. Nova Biomedical met en avant sa force en micro-prélèvement, tandis que Masimo exploite son expertise en traitement du signal pour ajouter des tendances continues de SpO₂ aux résultats intermittents de gaz du sang. Des opportunités de marché inexploitées persistent dans les suites néonatales à micro-prélèvement, les analyseurs robustes déployables sur le terrain et les plateformes intégrant des commentaires interprétatifs pilotés par l'IA pour les utilisateurs non spécialistes. Des innovateurs plus petits tels que Sphere Medical et Brolis ciblent ces niches avec une détection spectroscopique quasi en temps réel et des lasers infrarouges à longueur d'onde balayée, respectivement.

Leaders du secteur des analyseurs de gaz du sang et d'électrolytes

Abbott Laboratories

Medica Corporation

Danaher Corporation (Radiometer)

Siemens Healthcare GmbH

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : bioMérieux a acquis SpinChip Diagnostics pour 138 millions EUR afin d'élargir ses capacités d'immunodosage en soins de proximité.

- Mai 2024 : Nova Biomedical a reçu l'autorisation de la FDA pour le prélèvement par micro-capillaire sur le Stat Profile Prime Plus, permettant des panels de 11 tests à partir de 90 µL.

Périmètre du rapport sur le marché mondial des analyseurs de gaz du sang et d'électrolytes

Selon le périmètre du rapport, les analyseurs de gaz du sang et d'électrolytes sont des dispositifs médicaux utiles pour détecter les déséquilibres métaboliques et mesurer les fonctions rénales et cardiaques. Traditionnellement réalisés dans le laboratoire de chimie clinique, ils deviennent désormais populaires et courants dans les tests de soins de proximité. Le marché des analyseurs de gaz du sang et d'électrolytes est segmenté par modalité (paillasse et portable), produit (analyseur de gaz du sang, analyseur d'électrolytes et analyseur combiné), utilisateur final (laboratoires centralisés, soins de proximité et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Instruments | Analyseur de gaz du sang |

| Analyseur d'électrolytes | |

| Analyseur combiné de gaz du sang et d'électrolytes | |

| Consommables (cartouches, réactifs et bandelettes de capteurs) |

| Systèmes de paillasse |

| Systèmes portables / portables |

| À base de cartouche |

| Capteur électrochimique |

| Optique / optode |

| Autres (électrode sélective d'ions, fluorescent) |

| Laboratoires centraux hospitaliers |

| Tests de soins de proximité au sein des hôpitaux |

| Services d'ambulance et de médecine d'urgence |

| Laboratoires et cliniques de diagnostic |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit (valeur) | Instruments | Analyseur de gaz du sang |

| Analyseur d'électrolytes | ||

| Analyseur combiné de gaz du sang et d'électrolytes | ||

| Consommables (cartouches, réactifs et bandelettes de capteurs) | ||

| Par modalité (valeur) | Systèmes de paillasse | |

| Systèmes portables / portables | ||

| Par technologie (valeur) | À base de cartouche | |

| Capteur électrochimique | ||

| Optique / optode | ||

| Autres (électrode sélective d'ions, fluorescent) | ||

| Par utilisateur final (valeur) | Laboratoires centraux hospitaliers | |

| Tests de soins de proximité au sein des hôpitaux | ||

| Services d'ambulance et de médecine d'urgence | ||

| Laboratoires et cliniques de diagnostic | ||

| Environnements de soins à domicile | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des analyseurs de gaz du sang et d'électrolytes ?

La taille du marché mondial des analyseurs de gaz du sang et d'électrolytes devrait atteindre 2,79 milliards USD en 2026 et croître à un CAGR de 5,34 % pour atteindre 3,62 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial des analyseurs de gaz du sang et d'électrolytes ?

En 2026, la taille du marché mondial des analyseurs de gaz du sang et d'électrolytes devrait atteindre 2,79 milliards USD.

Quels sont les acteurs clés du marché mondial des analyseurs de gaz du sang et d'électrolytes ?

Abbott Laboratories, Medica Corporation, Danaher Corporation (Radiometer), Siemens Healthcare GmbH et F. Hoffmann-La Roche Ltd sont les principales entreprises opérant sur le marché mondial des analyseurs de gaz du sang et d'électrolytes.

Quelle est la région à la croissance la plus rapide sur le marché mondial des analyseurs de gaz du sang et d'électrolytes ?

La région Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des analyseurs de gaz du sang et d'électrolytes ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial des analyseurs de gaz du sang et d'électrolytes.

Dernière mise à jour de la page le: