Taille et part du marché européen de la surveillance de la glycémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

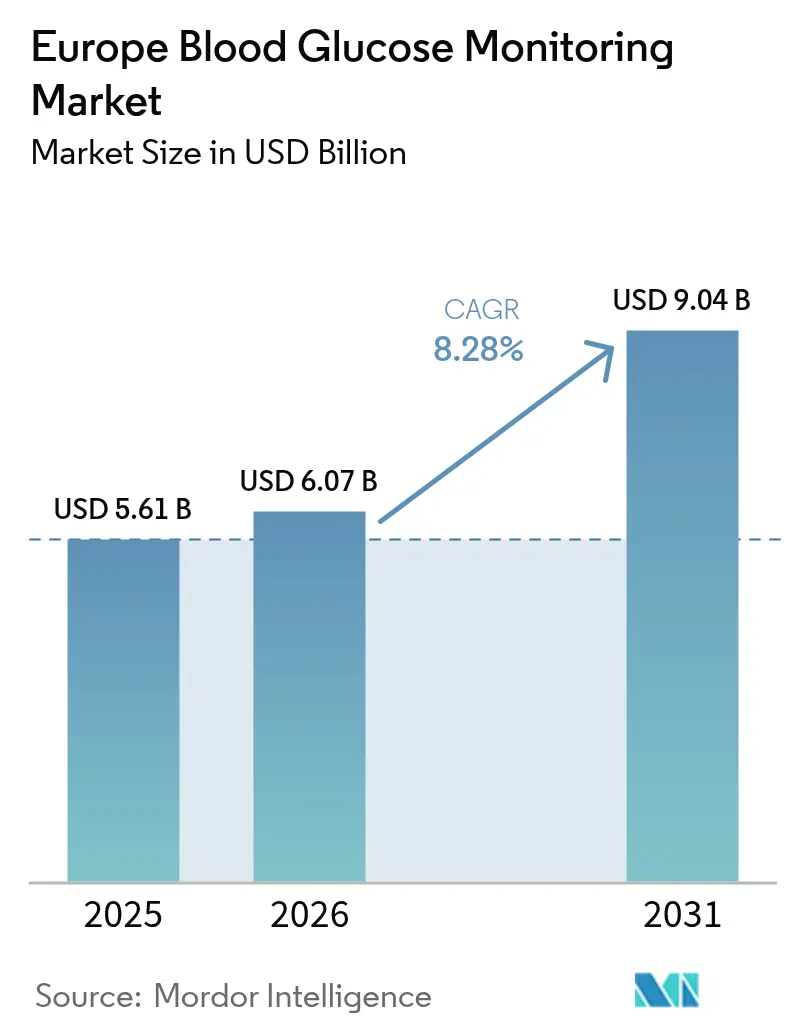

| Taille du marché de l'année de base (2025) | 5.61 Milliards de dollars |

| Taille du Marché (2026) | 6.07 Milliards de dollars |

| Taille du Marché (2031) | 9.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la surveillance de la glycémie par Mordor Intelligence

La taille du marché européen de la surveillance de la glycémie devrait passer de 5,61 milliards USD en 2025 à 6,07 milliards USD en 2026 et atteindre 9,04 milliards USD d'ici 2031, à un CAGR de 8,28 % sur la période 2026-2031.

Cette progression est portée par les décisions des payeurs institutionnels qui couvrent désormais la surveillance continue du glucose (CGM) pour pratiquement tous les patients traités à l'insuline en Allemagne et au Royaume-Uni, par l'adoption croissante de systèmes hybrides d'administration d'insuline en boucle fermée nécessitant des données de capteur toutes les cinq minutes, et par le vieillissement de la population qui fait augmenter chaque année la prévalence du diabète dans l'ensemble des 27 États membres de l'UE. La baisse des prix des capteurs CGM a réduit l'écart de coût historique avec les bandelettes d'autosurveillance de la glycémie (ASMG), permettant au CGM de pénétrer les cohortes de patients atteints de diabète de type 2 non traités de manière intensive en France, en Italie et en Espagne. Parallèlement, les programmes nationaux de télé-diabétologie dans la région nordique ont normalisé les suivis virtuels, transférant le pouvoir d'achat des appareils des hôpitaux vers les consommateurs et contribuant à l'émergence des soins à domicile comme principal canal d'utilisation finale. Enfin, la pression réglementaire visant à réduire les plastiques à usage unique accélère les changements de conception vers des émetteurs réutilisables, offrant aux acteurs établis un nouveau facteur de différenciation tout en décourageant les nouveaux entrants à bas coût dans le segment ASMG.

Principaux enseignements du rapport

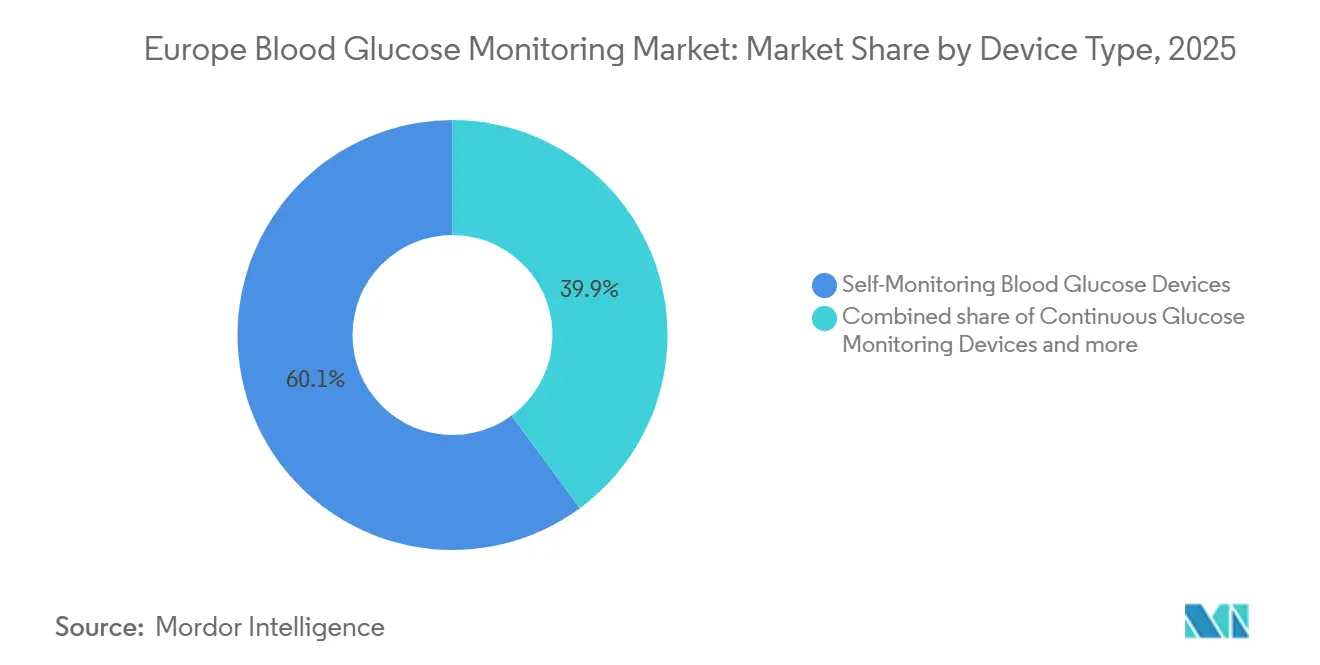

- Par type d'appareil, l'ASMG a conservé 60,1 % de la part du marché européen de la surveillance de la glycémie en 2025, tandis que le CGM mène la croissance future avec un CAGR de 10,23 % jusqu'en 2031.

- Par type de diabète, le diabète de type 2 représentait 73,21 % du marché européen de la surveillance de la glycémie en 2025 ; le diabète de type 1 devrait progresser à un CAGR de 13,5 % jusqu'en 2031.

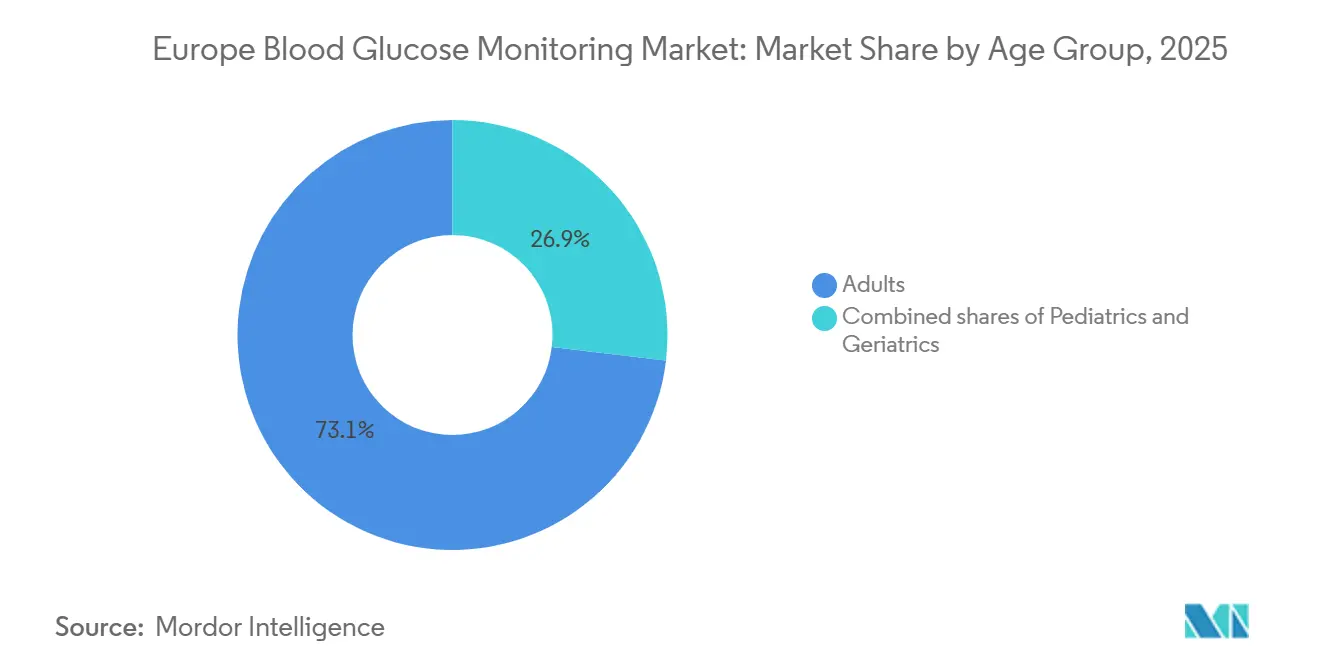

- Par groupe d'âge, les adultes détenaient 73,1 % de la part en 2025, tandis que la cohorte pédiatrique devrait croître à un CAGR de 14,31 % jusqu'en 2031.

- Par type de test, les méthodes invasives représentaient 59,12 % de la taille du marché européen de la surveillance de la glycémie en 2025 ; les plateformes non invasives devraient se développer à un CAGR de 10,78 % sur la même période.

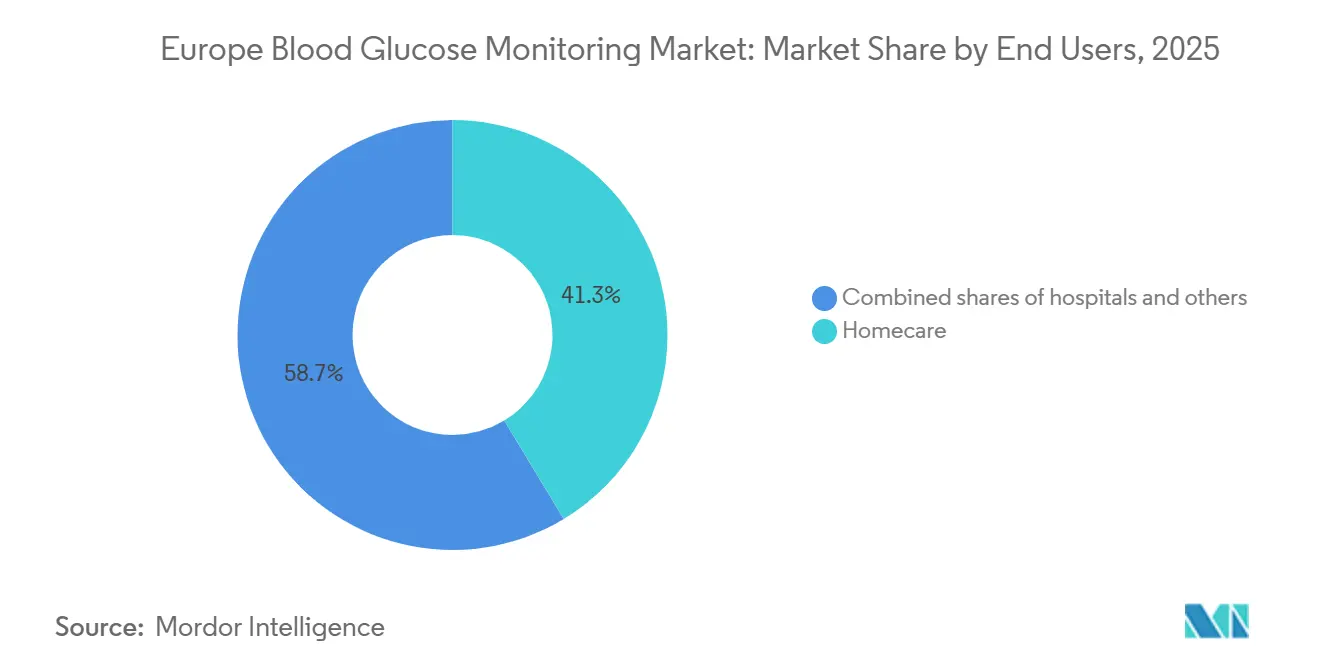

- Par utilisateur final, le segment des soins à domicile a capté 41,34 % de la part en 2025 et est en bonne voie pour un CAGR de 9,87 % jusqu'en 2031.

- Par zone géographique, l'Allemagne était en tête avec 26,76 % de part en 2025, tandis que le Royaume-Uni affiche la trajectoire la plus rapide avec un CAGR de 11,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la surveillance de la glycémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence du diabète et vieillissement de la population | +2.1% | UE-5, Pologne, Autriche, Suisse | Long terme (≥ 4 ans) |

| Convergence de précision CGM–ASMG et plateformes de données hybrides | +1.8% | Allemagne, Royaume-Uni, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Élargissement du remboursement public du CGM dans l'UE-5 | +1.5% | Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Intégration de la santé numérique permettant les cliniques virtuelles du diabète | +1.3% | Pays nordiques, Pays-Bas, Belgique, Royaume-Uni | Moyen terme (2-4 ans) |

| Achats fondés sur la valeur et appels d'offres liés aux résultats | +0.9% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Demande portée par les critères ESG en faveur de capteurs réutilisables éco-conçus | +0.6% | Allemagne, France, Pays-Bas, Suède | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence du diabète et vieillissement de la population

L'Europe comptait 61 millions d'adultes vivant avec le diabète en 2025, et la Fédération internationale du diabète prévoit que ce chiffre atteindra 68 millions d'ici 2030. L'Allemagne a recensé 8,5 millions de cas diagnostiqués en 2025, soit une hausse de 9 % par rapport à 2020, tandis que la prévalence en Pologne a atteint 7,2 % dans un contexte de lacunes diagnostiques en milieu rural [1]Fédération internationale du diabète, "Atlas du diabète FID 2025," diabetesatlas.org. Les personnes âgées de 65 ans et plus, dont l'incidence du diabète est 3,2 fois plus élevée que celle de la population en âge de travailler, augmentent le plus rapidement en Italie, en Espagne et au Portugal, ce qui incite les fournisseurs à concevoir des CGM avec des écrans plus grands et des invites vocales adaptées aux limitations de dextérité ou cognitives. Ces données démographiques soutiennent une demande unitaire stable pour les capteurs et les bandelettes de test. Par conséquent, le marché européen de la surveillance de la glycémie continue d'enregistrer des volumes de base stables, même si la consommation de bandelettes par patient diminue.

Convergence de précision CGM–ASMG et plateformes de données hybrides

Des essais évalués par des pairs publiés dans The Lancet Diabetes & Endocrinology ont montré que les principaux systèmes CGM atteignaient des valeurs de différence relative absolue moyenne (MARD) inférieures à 9 %, correspondant effectivement aux normes de laboratoire et supprimant la justification de calibration de l'ASMG. Abbott FreeStyle Libre 3 et Dexcom G7 ont tous deux obtenu la certification ISO 15197:2013 sans validation par piqûre au doigt, ce qui a conduit le G-BA allemand à rembourser le CGM pour les utilisateurs de type 2 sous insuline basale à partir de juillet 2025 [2]G-BA Allemagne, "Communiqué de presse juillet 2025," g-ba.de. Les plateformes de données hybrides fusionnent désormais les flux CGM avec les algorithmes des pompes à insuline et les dossiers de santé électroniques, améliorant la précision en boucle fermée et réduisant l'avantage de prix de 0,45 EUR par test que l'ASMG détenait autrefois. Alors que les décideurs évaluent le coût total des soins, l'économie des bandelettes seule ne peut plus protéger l'ASMG de l'érosion de ses parts de marché.

Élargissement du remboursement public du CGM dans l'UE-5

Le NHS England s'est engagé à consacrer 350 millions GBP par an en avril 2024 pour fournir le CGM flash et en temps réel à chaque patient traité à l'insuline. La Haute Autorité de Santé française a suivi en septembre 2024, étendant la couverture aux patients de type 2 mal contrôlés sous injections quotidiennes multiples. L'Italie et l'Espagne ont mis en place des dispositifs de financement similaires, bien que nuancés selon les régions, en 2025, liant le paiement à des indicateurs de réduction de l'hypoglycémie. Ces mesures élargissent collectivement l'univers remboursable de plus de 1,2 million d'utilisateurs européens en deux ans, offrant au CGM son choc de demande le plus fort depuis une décennie.

Intégration de la santé numérique permettant les cliniques virtuelles du diabète

Après la pandémie, 42 % des suivis du diabète dans les pays nordiques se sont déroulés virtuellement en 2025, contre 18 % en 2020, grâce à des tableaux de bord en nuage permettant aux cliniciens de titrer l'insuline à distance. Le centre de données CGM de Stockholm a réduit les listes d'attente de 30 % et amélioré l'HbA1c de 0,4 point de pourcentage. Des projets pilotes danois associant le CGM à des applications de coaching par intelligence artificielle ont atteint 78 % d'engagement, montrant que les incitations comportementales peuvent amplifier la valeur des capteurs. Ces résultats encouragent les payeurs à transférer les soins de routine vers le domicile, amplifiant les ventes de capteurs via les canaux directs aux consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des appareils CGM et des consommables | –1.2% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement en MEMS de qualité semiconducteur | –0.8% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Baisse du volume d'insuline liée aux GLP-1 réduisant la demande de capteurs | –1.0% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Goulots d'étranglement du RDM/RDIV de l'UE et capacité limitée des organismes notifiés | –0.7% | Pan-Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des appareils CGM et des consommables

Les dépenses à la charge des patients restent un obstacle là où le remboursement est partiel ou absent. Les utilisateurs italiens ont payé entre 120 et 160 EUR par mois pour les capteurs Libre en 2025, soit 12 % du revenu disponible médian dans le sud du pays [3]Société italienne du diabète, "Rapport d'accès 2025," siditalia.it. Les régions autonomes espagnoles affichaient une couverture de 70 % en Catalogne, mais seulement 18 % en Estrémadure, alimentant des recours juridiques de la part des groupes de patients. La Pologne finance le CGM uniquement pour les enfants, laissant 280 000 adultes utilisateurs d'insuline sous bandelettes ASMG coûtant 35 EUR par mois, ce qui renforce les inégalités de santé.

Contraintes de la chaîne d'approvisionnement en MEMS de qualité semiconducteur

Les capteurs CGM utilisent des électrodes électrochimiques construites sur des tranches de silicium, en concurrence pour des créneaux de fonderie également utilisés par les puces automobiles. Lors de la pénurie de 2024-2025, Dexcom a fait face à des délais d'approvisionnement en ASIC de 38 semaines et a prépayé 45 millions EUR en inventaire de tranches. Abbott a eu recours à un double approvisionnement en électrodes platine-iridium pour atténuer les risques, constituant 60 jours de stock de sécurité. Toute nouvelle pénurie de silicium pourrait à nouveau exposer le marché à des ruptures de stock à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : le CGM progresse tandis que l'ASMG défend sa base historique

L'ASMG représentait encore 60,1 % de la part du marché européen de la surveillance de la glycémie en 2025, soutenue par un remboursement bien établi pour les patients de type 2 sous agents oraux et par la base installée de 12 millions d'unités d'utilisateurs de piqûres au doigt. Roche Accu-Chek Guide et LifeScan OneTouch Verio Reflect ancrent les contrats en pharmacie, bien que leurs volumes de bandelettes de test aient reculé de 4 à 6 % en 2025 à mesure que le CGM s'accélérait parmi les utilisateurs d'insuline. La taille du marché européen de la surveillance de la glycémie liée au CGM devrait se développer à un CAGR de 10,23 %, portée par la parité de précision, la certification ISO sans calibration et l'interopérabilité avec les pompes en boucle fermée.

Les dispositifs portables non invasifs émergents — le patch à microaiguilles de Biolinq et le sugarBEAT de Nemaura — ont entamé des projets pilotes limités en 2025, ciblant les 8 millions de prédiabétiques qui refusent les piqûres au doigt. Le capteur Guardian 4 de Medtronic a atteint 18 % des nouveaux démarrages CGM en Allemagne dans les six mois suivant son lancement en mars 2025, soulignant l'élan derrière les systèmes entièrement intégrés. Pour atténuer la perte de parts de marché, les fournisseurs d'ASMG regroupent désormais des lecteurs Bluetooth avec des portails d'analyse, cherchant à déplacer le dialogue de « l'appareil » vers « les données », même si l'économie par test s'érode.

Par type de diabète : l'intensité du type 1 rencontre le volume du type 2

Les cas de type 2 ont généré 73,21 % du chiffre d'affaires en 2025, confirmant leur dominance numérique, mais le type 1 génère une croissance et un mix technologique disproportionnés. La taille du marché européen de la surveillance de la glycémie générée par les utilisateurs de type 1 devrait progresser à un CAGR de 13,5 %, les recommandations pédiatriques prescrivant le CGM comme norme de soins et les systèmes en boucle fermée se multipliant. L'Allemagne est en tête avec 78 % de pénétration du CGM parmi les patients de type 1.

Les patients de type 1 dépensent également 4,2 fois plus par habitant en capteurs et fournitures pour pompe que les utilisateurs d'ASMG de type 2, concentrant les marges des fabricants. L'élargissement du remboursement du CGM pour le type 2 dépend désormais de la démonstration clinique de la réduction de l'hypoglycémie plutôt que des seules moyennes glycémiques, un obstacle que les fournisseurs étudient activement. Une inclusion plus large de la surveillance du prédiabète pourrait débloquer 18 millions d'utilisateurs supplémentaires, mais des dossiers de coût-efficacité favorables restent un prérequis.

Par groupe d'âge : la pédiatrie en forte hausse, la gériatrie à la traîne

Les adultes représentaient 73,1 % du chiffre d'affaires de 2025, mais la pédiatrie dépasse toutes les cohortes avec un CAGR prévu de 14,31 %. Le programme scolaire suédois a équipé 92 % des enfants de type 1 d'un CGM d'ici 2025, réduisant les admissions aux urgences de 44 %.

L'adoption gériatrique se situe à 19 % malgré le fait que cette tranche représente 28 % des Européens diabétiques, freinée par des difficultés de dextérité manuelle et un scepticisme envers les nouvelles technologies. La fonctionnalité de vue pour les aidants d'Abbott a augmenté l'adoption chez les seniors allemands et néerlandais de 18 % d'une année sur l'autre. Le projet pilote italien associant le CGM à des téléconsultations hebdomadaires a atteint 72 % d'adhérence, signalant que les services d'accompagnement, plutôt que le matériel seul, peuvent débloquer ce segment conservateur.

Par type de test : la domination invasive face au défi non invasif

Les modalités invasives, couvrant l'ASMG et le CGM minimalement invasif, détenaient 59,12 % de la part en 2025, soutenues par les exigences d'intégration aux pompes. Les technologies non invasives devraient croître à un CAGR de 10,78 % jusqu'en 2031, les patients se tournant vers des options sans douleur. Le sugarBEAT de Nemaura a enregistré un MARD de 12,3 % lors des essais, suffisant pour les segments à paiement privé, bien qu'encore en deçà des seuils de financement public.

Le patch intradermique de Biolinq, actuellement en cours d'examen pour le marquage CE, se positionne comme « pratiquement non invasif », offrant 14 jours de port sans effraction cutanée et ciblant un lancement en 2026. Pour les utilisateurs dépendants des pompes, cependant, le CGM invasif conserve un avantage en termes de précision et de temps réel, notamment pour les algorithmes d'administration automatisée d'insuline qui s'ajustent toutes les cinq minutes. Ainsi, les systèmes invasifs domineront les segments à haute acuité, même si les solutions non invasives gagnent des parts parmi les populations de type 2 et prédiabétiques gérées par le mode de vie.

Par utilisateur final : les soins à domicile en hausse, les hôpitaux en recul

Les soins à domicile ont généré 41,34 % du chiffre d'affaires en 2025 et devraient progresser à un CAGR de 9,87 %, reflétant la préférence durable des patients pour la surveillance à distance. Les caisses d'assurance maladie allemandes ont signalé que 68 % des consultations en endocrinologie étaient virtuelles d'ici 2025, réduisant les coûts par patient de 340 EUR.

Les hôpitaux représentaient une part significative mais font face à une croissance plus lente, le remboursement couvrant rarement l'utilisation des capteurs en hospitalisation. Le Libre Pro d'Abbott répond à la charge de travail du personnel grâce à des rapports rétrospectifs, mais l'adoption reste faible. Le commerce électronique direct aux consommateurs, classé sous « Autres », a connu une forte progression en 2025 après que Dexcom et Abbott ont lancé la livraison par abonnement, soulignant une orientation vers la santé au détail qui remodèle la stratégie de canal.

Analyse géographique

L'Allemagne représentait 26,76 % de la part du marché européen de la surveillance de la glycémie en 2025, soutenue par une couverture légale finançant le CGM pour tous les patients de type 1 et certains patients de type 2 à haut risque. La pénétration du CGM parmi les utilisateurs d'insuline allemands a atteint 78 %, et les caisses d'assurance maladie ont commencé à mettre en place des contrats basés sur les résultats qui récompensent davantage l'adhérence aux capteurs.

Le Royaume-Uni est le territoire à la croissance la plus rapide avec un CAGR prévu de 11,23 % jusqu'en 2031, grâce au programme de 350 millions GBP du NHS England qui étend le CGM flash et en temps réel à 400 000 personnes traitées à l'insuline. Les fournisseurs ont mis en place une distribution directe pour soutenir la livraison à domicile, contournant la marge des pharmacies et permettant une montée en charge rapide. La France suit, avec la HAS élargissant le remboursement aux patients de type 2 sous injections quotidiennes multiples, bien que la vitesse de déploiement soit inégale selon les départements ruraux.

L'Espagne et l'Italie présentent un accès fragmenté selon les régions. La Catalogne a atteint une couverture CGM majeure. Le dispositif de paiement à la performance de l'Italie lie le remboursement à la réduction de l'hypoglycémie, transférant le risque aux fournisseurs tout en catalysant l'adoption parmi les autorités sanitaires aux ressources limitées. Les Pays-Bas atteignent 64 % de pénétration chez les patients de type 1 dans le cadre d'un modèle de paiement basé sur le temps dans la cible. Les nations nordiques détiennent collectivement une part de marché notable, mais se distinguent par leur innovation en matière de cliniques virtuelles et d'adoption pédiatrique. L'Europe de l'Est reste centrée sur l'ASMG en raison de contraintes budgétaires, bien que la Pologne ait signalé un financement du CGM pour les adultes à partir de 2027.

Paysage concurrentiel

Quatre multinationales — Abbott, Dexcom, Medtronic et Roche — occupaient collectivement la majorité du chiffre d'affaires du marché européen de la surveillance de la glycémie en 2025. La franchise FreeStyle Libre d'Abbott a généré 1,8 milliard EUR de ventes, renforcée par un capteur discret, des alertes Bluetooth et une intégration croissante avec les pompes à insuline. Le G7 de Dexcom a capté 22 % des nouveaux démarrages CGM en Allemagne et au Royaume-Uni dans les six mois suivant son lancement en 2025, tirant parti d'un temps de préchauffage de 30 minutes et d'une durée de port de 10 jours.

Medtronic se différencie par l'intégration verticale ; son MiniMed 780G associe les capteurs Guardian 4 à une administration d'insuline algorithmique et a capté 18 % des nouveaux démarrages de type 1 allemands en 2025. Roche continue de dominer l'ASMG via les contrats en pharmacie, mais se réoriente vers les thérapeutiques numériques à mesure que les volumes de bandelettes diminuent. Les opportunités de marché inexploitées, telles que la surveillance du prédiabète et les interfaces adaptées aux personnes âgées, attirent de nouveaux entrants comme Biolinq et Nemaura, bien que les obstacles en matière de capital et de réglementation restent considérables.

L'analyse améliorée par l'intelligence artificielle constitue le prochain champ de bataille. L'application LibreLink d'Abbott et l'algorithme de détection des repas de Medtronic prédisent déjà les excursions glycémiques, élevant les enjeux pour les fournisseurs de logiciels indépendants des capteurs. Les appels d'offres liés aux résultats en Allemagne, en France et aux Pays-Bas favorisent les acteurs établis disposant de données étendues, tout en encourageant les partenariats entre fabricants d'appareils et startups d'intelligence artificielle pour atteindre les seuils de paiement à la performance.

Leaders du secteur européen de la surveillance de la glycémie

F. Hoffmann-La Roche AG

Abbott Laboratories

Dexcom Inc.

Medtronic plc

Ascensia Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dexcom a annoncé une expansion de 120 millions EUR de son usine de Letterkenny, en Irlande, ajoutant 400 emplois et augmentant la production du G7 de 40 % pour répondre à la demande du NHS England.

- Novembre 2025 : Abbott a obtenu le marquage CE pour FreeStyle Libre 4, prolongeant la durée de port à 15 jours et réduisant le temps de préchauffage à cinq minutes.

- Septembre 2025 : Medtronic et Novo Nordisk ont lancé une collaboration de 50 millions EUR pour intégrer les données CGM du Guardian 4 aux algorithmes de dosage des GLP-1 au Danemark et en Suède.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen de la surveillance de la glycémie comme l'ensemble des dispositifs portant le marquage CE, utilisés par les patients, qui mesurent la glycémie capillaire ou interstitielle, à savoir les glucomètres, les bandelettes de test à usage unique, les lancettes et les systèmes de surveillance continue du glucose (CGM) dont les capteurs transmettent les données à des lecteurs portables réutilisables ou à des dispositifs portés sur soi. La couverture géographique est large, englobant les 27 États membres de l'UE ainsi que le Royaume-Uni, la Suisse et la Norvège.

Exclusion du périmètre : les analyseurs de chimie de laboratoire central et les dispositifs non invasifs portables encore au stade expérimental sont exclus du cadre, de sorte que nos chiffres restent ancrés dans des équipements centrés sur le patient et commercialement éprouvés.

Aperçu de la segmentation

- Par type d'appareil

- Autosurveillance de la glycémie (ASMG)

- Surveillance continue du glucose (CGM)

- Dispositifs portables non invasifs émergents

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par groupe d'âge

- Pédiatrie

- Adultes

- Gériatrie

- Par type de test

- Invasif

- Non invasif

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Autres

- Par pays

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des infirmiers spécialisés en diabétologie, des acheteurs hospitaliers, des pharmaciens de soins à domicile et des distributeurs régionaux en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni, ce qui nous a permis d'affiner les hypothèses relatives à la fréquence des tests, aux cycles de remplacement des capteurs et aux prochains changements de politique des payeurs. Ces échanges ont également permis de valider les premières sorties du modèle avant validation finale.

Recherche documentaire

Nous avons commencé par cartographier la prévalence du diabète, les plafonds de remboursement et les flux d'importation à partir de sources ouvertes telles que l'Atlas de la Fédération Internationale du Diabète, les données douanières d'Eurostat, les Statistiques de santé de l'OCDE et les portails nationaux d'évaluation des technologies de santé (HTA) comme le NICE et l'IQWiG. Les référencements réglementaires dans la Base de données européenne sur les dispositifs médicaux ont aidé l'équipe à aligner les codes de produits actifs avec les lignes HS douanières sur 30 marchés. Les rapports annuels (10-K), les présentations aux investisseurs, les appels d'offres publics et les actualités sélectionnées issues de D&B Hoovers et de Dow Jones Factiva ont guidé les hypothèses relatives aux prix de vente mixtes et aux bases installées. Cette liste est illustrative ; de nombreux autres documents publics ont été examinés pour recouper et clarifier les données.

Dimensionnement du marché et prévisions

Notre modèle descendant (top-down) part des pools de diabétiques diagnostiqués et estimés non diagnostiqués, applique les taux de pénétration de l'ASGP et du CGM, et les multiplie par la fréquence des tests ou le taux de renouvellement des capteurs pour obtenir les volumes unitaires, que nous valorisons ensuite avec des prix de vente moyens mixtes. Des recoupements ascendants (bottom-up) sélectifs issus d'entretiens avec des distributeurs et d'instantanés d'expéditions permettent de tester la robustesse des totaux. Les variables clés intégrées dans la prévision par régression multivariée comprennent le vieillissement de la population, la prévalence de l'obésité, les calendriers d'élargissement des remboursements, l'érosion des prix du CGM et la durée des cycles de remplacement des capteurs. L'analyse de scénarios encadre le potentiel haussier lié aux capteurs à calibration en usine et le potentiel baissier lié aux dispositifs non invasifs émergents.

Validation des données et cycle de mise à jour

Avant la publication, un second analyste compare les résultats avec les données historiques sur les échanges commerciaux et les séries indépendantes sur les dépenses liées au diabète. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications de remboursement ou des rappels majeurs de produits, garantissant ainsi que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi la référence de Mordor sur la surveillance de la glycémie en Europe est fiable

Les estimations publiées diffèrent souvent en raison du fait que les paniers de dispositifs, les références de prix et les rythmes d'actualisation s'alignent rarement.

Les écarts se creusent lorsque les consommables sont omis, que les prix catalogue sont utilisés à la place des prix de transaction, ou que les changements de politique des payeurs en cours de cycle passent inaperçus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,61 Md USD (2025) | Mordor Intelligence | - |

| 8,23 Md USD (2024) | Consultancy régionale A | Inclut les consommables de délivrance d'insuline ; repose sur les prix catalogue |

| 4,13 Md USD (2023) | Consultancy mondiale B | Exclut les équipements durables CGM ; mises à jour bisannuelles |

Ensemble, la comparaison montre que la définition rigoureuse du périmètre de Mordor, la base de prévalence actuelle et le rythme d'actualisation annuel offrent aux décideurs un chiffre équilibré et transparent sur lequel ils peuvent s'appuyer pour leur planification.

Questions clés auxquelles répond le rapport

À quel rythme le marché européen de la surveillance de la glycémie devrait-il croître ?

Le marché devrait se développer à un CAGR de 8,28 % de 2026 à 2031, passant de 6,07 millions USD à 9,04 millions USD.

Quel type d'appareil gagne le plus de terrain en Europe ?

La surveillance continue du glucose est la catégorie à la croissance la plus rapide, projetée à un CAGR de 10,23 % à mesure que le remboursement s'élargit et que la précision rivalise désormais avec les normes de laboratoire.

Pourquoi le Royaume-Uni est-il le pays à la croissance la plus rapide pour les appareils de surveillance de la glycémie ?

Un programme de 350 millions GBP du NHS England finance le CGM pour tous les patients traités à l'insuline, générant un CAGR de 11,23 % jusqu'en 2031 et encourageant les modèles de distribution directe aux consommateurs.

Quels défis pourraient ralentir l'expansion du marché ?

Les prix élevés des capteurs dans les régions à remboursement partiel, les contraintes de la chaîne d'approvisionnement en semiconducteurs et le recours croissant aux thérapies GLP-1 qui réduisent l'utilisation de l'insuline constituent les principaux vents contraires.

Dernière mise à jour de la page le: