Taille et part du marché européen du bitume

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

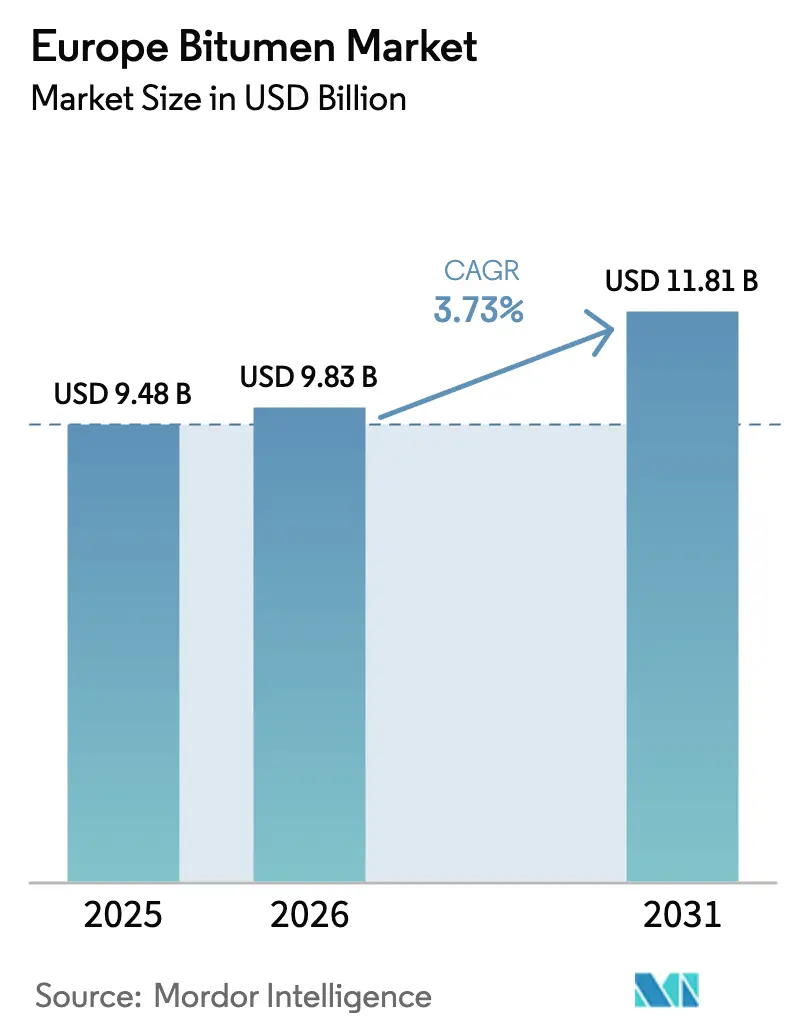

| Taille du marché de l'année de base (2025) | 9.48 Milliards de dollars |

| Taille du Marché (2026) | 9.83 Milliards de dollars |

| Taille du Marché (2031) | 11.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du bitume par Mordor Intelligence

La taille du marché européen du bitume en 2026 est estimée à 9,83 milliards USD, en hausse par rapport à la valeur 2025 de 9,48 milliards USD, avec des projections pour 2031 indiquant 11,81 milliards USD, progressant à un CAGR de 3,73 % sur la période 2026-2031. Cette expansion régulière est ancrée dans des allocations record aux travaux publics, une adoption accélérée des liants modifiés aux polymères, et une réorganisation de la chaîne d'approvisionnement qui achemine les excédents des raffineries méditerranéennes vers le nord-ouest de l'Europe à moindre coût de fret. Les technologies d'enrobés tièdes se déploient rapidement, aidant les exploitants d'installations à réduire leur consommation d'énergie et à respecter les limites carbone du paquet Fit-for-55. Les constructeurs d'installations commerciales à énergie quasi nulle prescrivent des membranes premium modifiées au SBS, tandis que la croissance du fret conduit à des charges de camions plus lourdes qui favorisent les chaussées haute performance. Le marché européen du bitume bénéficie également de normes harmonisées de la série EN qui uniformisent la qualité des produits, mais il doit naviguer face au resserrement des plafonds d'émissions et à l'empiètement des alternatives en béton dans les projets d'autoroutes à longue durée de vie.

Principaux enseignements du rapport

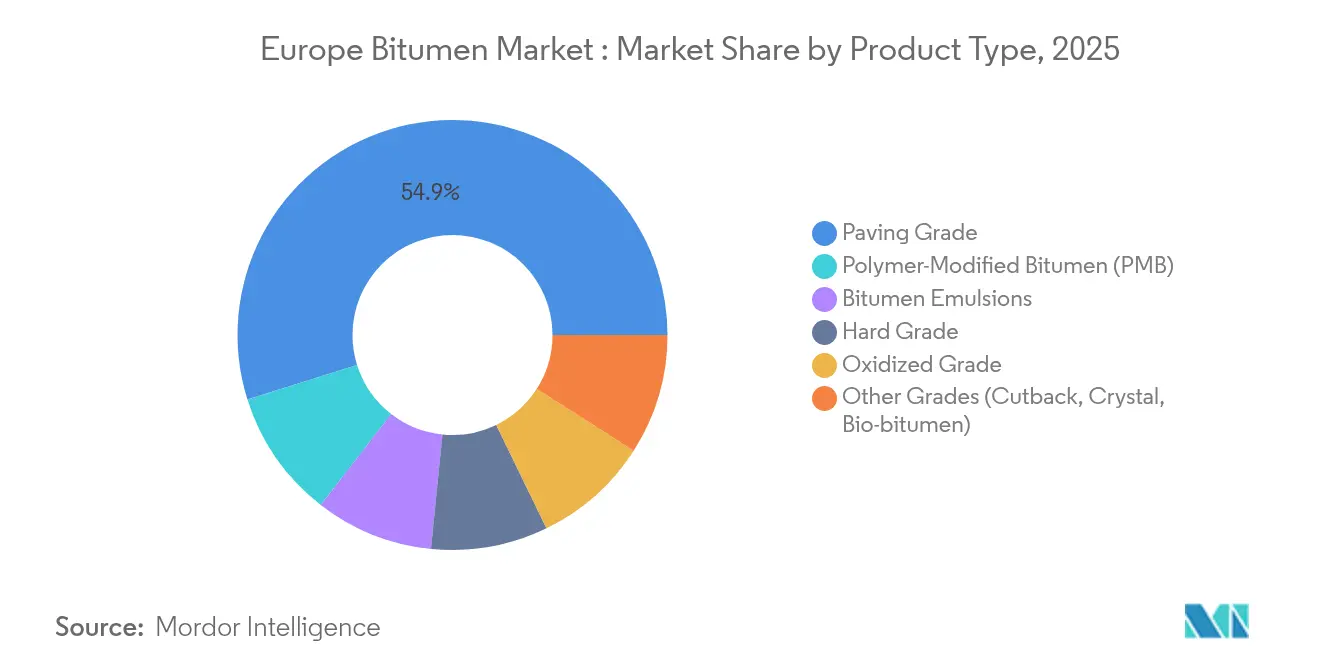

- Par type de produit, le grade de pavage détenait 54,85 % de la part du marché européen du bitume en 2025, tandis que le bitume modifié aux polymères devrait progresser à un CAGR de 4,27 % jusqu'en 2031.

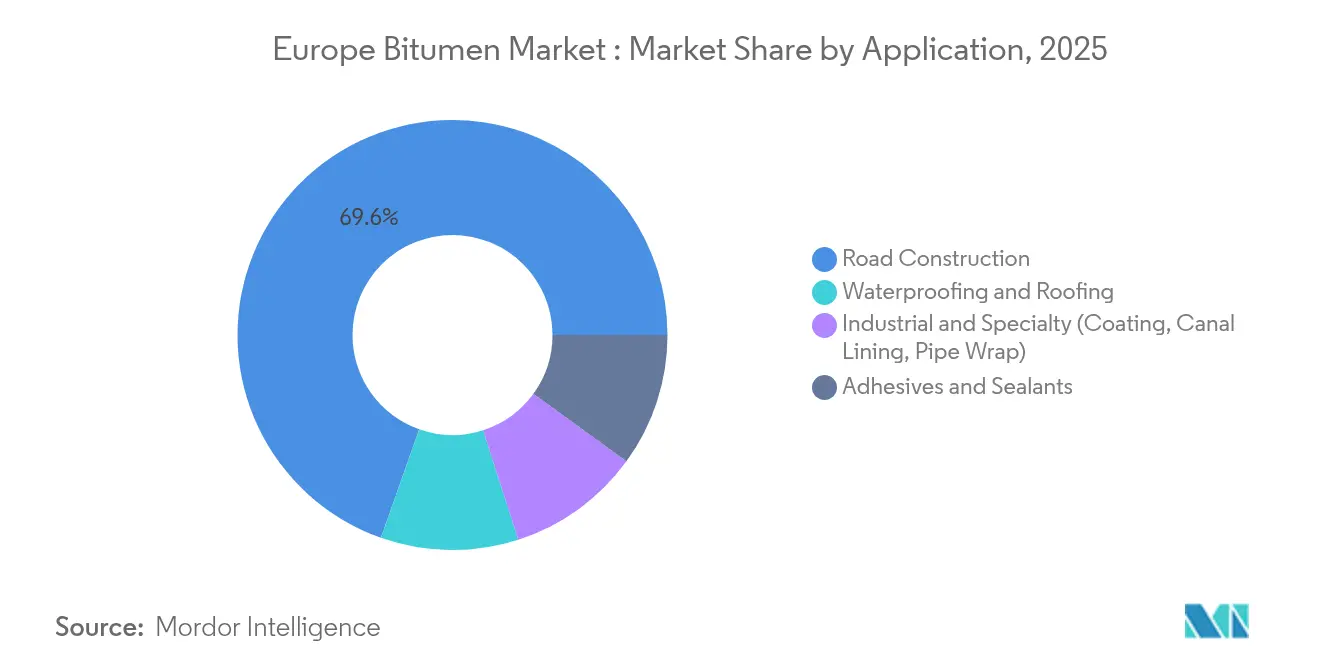

- Par application, la construction routière représentait 69,60 % de la taille du marché européen du bitume en 2025, tandis que l'imperméabilisation et la toiture progressent à un CAGR de 4,05 %.

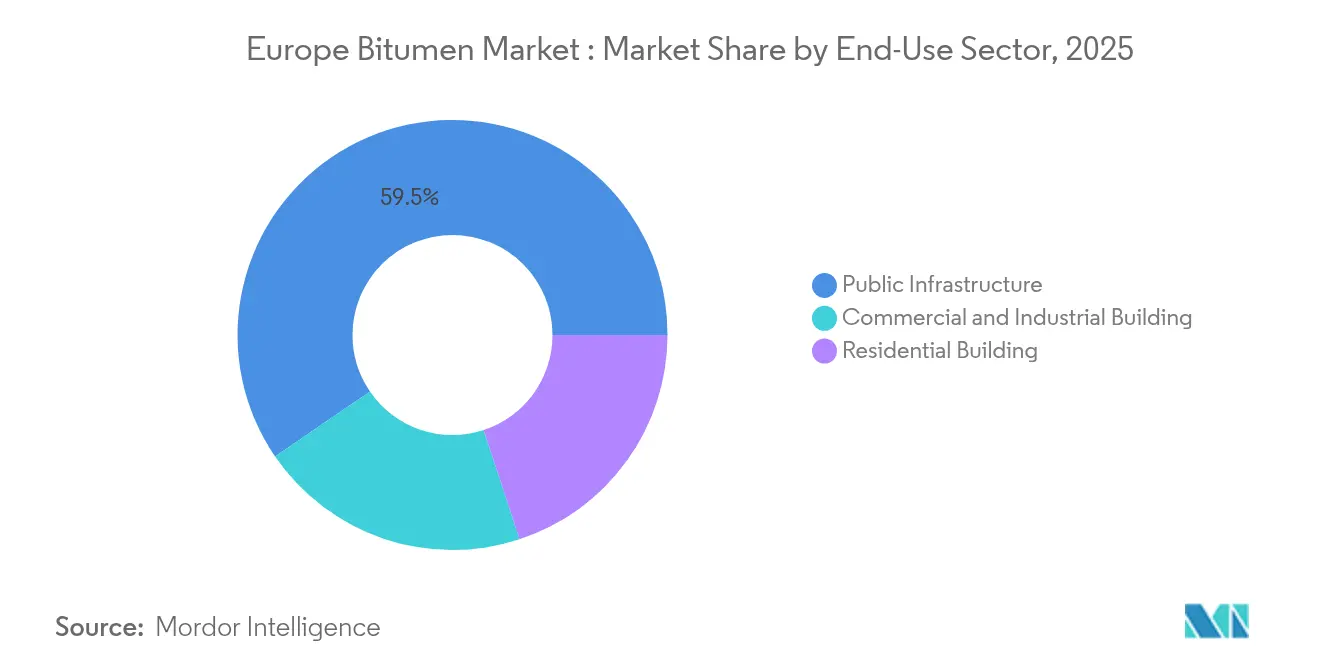

- Par secteur d'utilisation finale, l'infrastructure publique représentait 59,55 % de la demande en 2025 ; le bâtiment commercial et industriel devrait se développer à un CAGR de 3,88 %.

- Par géographie, l'Allemagne était en tête avec une part de marché européen du bitume de 18,05 % en 2025, tandis que l'Europe centrale et orientale devrait afficher un CAGR de 3,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du bitume

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de réhabilitation routière et de construction d'autoroutes nouvelles dans l'ensemble de l'UE-27 | +1.2% | Ensemble de l'UE-27, concentré en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Adoption accélérée des liants modifiés aux polymères pour des charges de camions plus lourdes | +0.8% | Europe occidentale, s'étendant à l'Europe centrale | Court terme (≤ 2 ans) |

| Hausse de la demande de membranes d'imperméabilisation premium dans les bâtiments à énergie quasi nulle | +0.6% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Excédent méditerranéen comblant le déficit d'approvisionnement après l'interdiction russe, réduisant les coûts en Europe du Nord-Ouest | +0.7% | Europe du Nord-Ouest, bassin méditerranéen | Court terme (≤ 2 ans) |

| Transition rapide vers les enrobés tièdes (WMA) pour atteindre les objectifs de décarbonisation Fit-For-55 | +0.5% | Ensemble de l'UE-27, adoption précoce en Scandinavie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de réhabilitation routière et de construction d'autoroutes nouvelles dans l'ensemble de l'UE-27

Les autorités de transport de l'UE ont alloué 7 milliards EUR (7,7 milliards USD) en 2024 à la modernisation des routes, l'Allemagne seule dépensant 2,8 milliards EUR (3,08 milliards USD) chaque année pour la mise à niveau des autoroutes[1]Commission européenne, "Appels au titre du Mécanisme pour l'interconnexion en Europe - Transport 2024," europa.eu . Les mandats inscrits dans le règlement RTE-T révisé étendent la visibilité de la demande jusqu'en 2050. Les cahiers des charges des appels d'offres font de plus en plus appel à des liants modifiés aux polymères qui allongent les cycles de maintenance, renforçant les tendances à la premiumisation sur le marché européen du bitume. Les entrepreneurs bénéficient d'une visibilité sur des plans de dépenses pluriannuels qui verrouillent les besoins de tonnage de base et orientent les achats vers des fournisseurs disposant de solides réseaux logistiques.

Adoption accélérée des liants modifiés aux polymères pour des charges de camions plus lourdes

Le tonnage de fret a bondi de 23 % depuis 2019 et les charges à l'essieu approchent désormais la limite de 44 tonnes sur les principaux corridors, incitant les agences routières à prescrire des liants modifiés au SBS reconnus pour augmenter la résistance à l'orniérage de 30 à 40 %. Les essais sur le terrain confirment des gains de durée de vie allant jusqu'à 80 % par rapport au grade de pavage conventionnel, validant des primes de prix qui s'établissent en moyenne entre 15 et 20 %. La norme EN 14023 fournit un référentiel de performance harmonisé, tandis que l'Allemagne et la France codifient l'utilisation obligatoire du bitume modifié aux polymères sur les autoroutes dépassant 10 000 véhicules par jour. Cette évolution structurelle soutient la trajectoire d'expansion la plus rapide pour les produits modifiés aux polymères au sein du marché européen du bitume.

Hausse de la demande de membranes d'imperméabilisation premium dans les bâtiments à énergie quasi nulle

Les règles relatives aux bâtiments à consommation d'énergie quasi nulle relevant de la Directive sur la performance énergétique des bâtiments rehaussent les spécifications des barrières à l'humidité. Le chiffre d'affaires de Kingspan dans le secteur de la toiture et de l'imperméabilisation a atteint 568,5 millions EUR (625,35 millions USD) en 2024 et a progressé de 15 % en glissement annuel, tandis que son acquisition de Nordic Waterproofing pour 1,2 milliard EUR (1,32 milliard USD) amplifie la capacité d'approvisionnement. Les feuilles modifiées au SBS offrent une flexibilité supérieure dans les climats nordiques sous zéro, poussant les membranes premium plus loin dans la chaîne de prescription. Le marché européen du bitume s'oriente donc vers des systèmes en aval à forte marge où l'assurance qualité et les ensembles d'isolation intégrés exercent un pouvoir de fixation des prix.

Excédent méditerranéen comblant le déficit d'approvisionnement après l'interdiction russe, réduisant les coûts en Europe du Nord-Ouest

Les sanctions ont effacé environ 2 millions de tonnes d'importations russes, mais les raffineries italiennes et espagnoles ont compensé les volumes tout en réduisant les distances de transport vers l'Allemagne, les Pays-Bas et la Belgique. Des économies de fret de 25 à 30 % soutiennent désormais une tarification à la livraison plus stable, réduisant la volatilité qui affectait auparavant le marché européen du bitume. TotalEnergies a aligné son programme de raffinage européen sur la logistique régionale, et Shell a redirigé son site de Wesseling vers des huiles de base à plus haute valeur ajoutée, resserrant collectivement l'offre tout en améliorant les courbes de coût de raffinage en faveur de la production méditerranéenne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations sur les émissions de CO₂ / HAP dans les centrales d'enrobage | -0.4% | Ensemble de l'UE-27, plus strictes dans les pays nordiques | Moyen terme (2-4 ans) |

| Les chaussées en béton et composites gagnant des parts dans les projets d'autoroutes à longue durée de vie | -0.3% | Allemagne, Autriche, Pays-Bas | Long terme (≥ 4 ans) |

| Amendes antitrust sur les cartels régionaux d'émulsions gonflant les coûts de conformité | -0.2% | Allemagne, Italie, Autriche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur les émissions de CO₂ / HAP dans les centrales d'enrobage

La Directive sur les émissions industrielles révisée a réduit les limites de HAP de 40 % et étendu les obligations de déclaration de CO₂. Les exploitants estiment entre 2 et 5 millions EUR (2,2 à 5,5 millions USD) par installation les coûts de modernisation pour l'oxydation et la filtration[2]U.S. EPA, "Directives de coûts pour les contrôles des émissions des centrales d'enrobage à chaud," epa.gov . Les petites centrales discontinues pourraient avoir du mal à financer les mises à niveau, réduisant la capacité disponible et poussant certains producteurs hors du marché européen du bitume. Les premiers acteurs disposant du statut de meilleures techniques disponibles exploitent la conformité comme un avantage concurrentiel et captent les lots d'appels d'offres soucieux du carbone.

Les chaussées en béton et composites gagnant des parts dans les projets d'autoroutes à longue durée de vie

Des études sur le cycle de vie indiquent des économies de coûts de 5 à 35 % sur 40 ans pour les surfaces en béton, en particulier sur les pentes alpines abruptes qui sollicitent fortement les chaussées souples. L'Autriche pose désormais du béton sur les deux tiers de ses nouvelles autoroutes, tandis que l'Allemagne pousse ce matériau à 25 % de part de marché. Les solutions composites qui associent des bases en béton à des couches de surface en asphalte étendent les intervalles de service au-delà de 30 ans, détournant une partie du marché européen du bitume vers des matériaux alternatifs où la durabilité prime sur le coût initial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bitume modifié aux polymères commande une croissance premium malgré la dominance du grade de pavage

Le bitume modifié aux polymères soutient la trajectoire la plus rapide, affichant un CAGR de 4,27 % jusqu'en 2031, bien que le grade de pavage conventionnel représente encore 54,85 % de la part du marché européen du bitume en 2025. La premiumisation s'accélère car les corridors de fret exigent des liants qui retardent l'orniérage et la fatigue, tandis que la norme EN 14023 assure aux acheteurs une cohérence transfrontalière. La taille du marché européen du bitume liée au bitume modifié aux polymères a progressé parallèlement aux efficiences logistiques qui raccourcissent les délais d'approvisionnement depuis les hubs méditerranéens. Les fournisseurs disposant d'une capacité intégrée de modification au SBS et au caoutchouc broyé enregistrent donc des carnets de commandes supérieurs.

Les innovations en matière de bio-bitume s'inscrivent dans la vague des enrobés tièdes. Les taux de substitution à la lignine avoisinent 5 % dans les mélanges semi-tièdes, et les essais d'époxydation à base d'huile de cuisson usagée produisent des liants atteignant les objectifs de durabilité. Les grades durs et oxydés restent de niche mais essentiels pour les revêtements industriels et les nattes d'imperméabilisation. Les émulsions de bitume trouvent leur pertinence dans le recyclage à froid et les enduits superficiels, notamment là où les agences routières portent les seuils de matériaux d'asphalte récupérés (RAP) à 50 %. L'industrie européenne du bitume étend ainsi son échelle de produits pour capturer à la fois les primes de durabilité et de performance.

Par application : l'imperméabilisation gagne en dynamique au-delà de la dominance de la construction routière

La construction routière représente encore 69,60 % de la demande, mais l'imperméabilisation et la toiture devraient progresser à un CAGR de 4,05 % à mesure que les codes relatifs à l'énergie quasi nulle déplacent la valeur vers l'aval. La construction croissante d'entrepôts injecte des volumes dans les solins adhésifs et les feuilles de cape modifiées au SBS. Les revenus de Kingspan dans les membranes illustrent l'attrait commercial des toitures haute spécification, signalant un sous-secteur adressable qui dépasse l'ensemble du marché européen du bitume.

Les revêtements industriels et les enrobages de canalisations maintiennent leur créneau de niche mais stable. Les adhésifs et mastics bénéficient des systèmes de construction modulaire qui favorisent les nattes d'atténuation acoustique à base de bitume. Les programmes de subvention publique pour les enveloppes de bâtiments amplifient l'activité de rénovation, maintenant les lignes d'imperméabilisation à pleine capacité. En conséquence, la taille du marché européen du bitume dédiée aux solutions pour le bâtiment s'élargit par rapport à sa base historique, équilibrant la cyclicité infrastructurelle.

Par secteur d'utilisation finale : le segment du bâtiment commercial s'accélère malgré le leadership de l'infrastructure publique

L'infrastructure publique reste l'ancre à 59,55 % pour 2025, soutenue par un budget routier de l'UE ayant atteint 7,7 milliards USD. Néanmoins, les entrepôts et les hubs logistiques en Pologne, en Tchéquie et en Hongrie propulsent la consommation commerciale à un CAGR de 3,88 %. Les investisseurs qui s'empressent de répondre aux livraisons de commerce électronique en une journée équipent de grandes toitures de membranes d'imperméabilisation réfléchissantes, intensifiant la traction du secteur privé sur le marché européen du bitume.

La construction résidentielle est confrontée à des taux hypothécaires plus élevés, mais les subventions à la rénovation des toitures maintiennent la circulation des bardeaux et des feuilles à souder à travers la distribution. Les installations industrielles réaménagent les agencements de plancher pour accueillir la robotique, augmentant les exigences en matière de chapes bitumineuses résistantes aux produits chimiques. Ce schéma de croissance différentiel oblige les producteurs à calibrer les productions par lots vers des grades de spécialité en petits lots aux côtés des liants routiers en vrac, ajoutant de la flexibilité au mix de production de l'industrie européenne du bitume.

Analyse géographique

L'Allemagne ancre le marché européen du bitume avec une part de 18,05 % en 2025, tirée par des allocations annuelles aux autoroutes de 3,08 milliards USD et des normes strictes de bitume modifié aux polymères pour les voies à fort trafic. Le béton représente un quart des autoroutes allemandes, mais le bitume maintient son leadership grâce à des stratégies de rechargement optimisées sur le cycle de vie. Les amendes antitrust totalisant 11,55 millions USD soulignent la vigilance réglementaire et relèvent les seuils de conformité pour les entrepreneurs locaux.

L'Europe centrale et orientale progresse à un CAGR de 3,95 %, portée par les fonds de cohésion canalisés vers les voies express polonaises, les voies de contournement tchèques et les parcs industriels hongrois. Les clusters d'entrepôts autour de Łódź et de Katowice se traduisent directement par une demande d'imperméabilisation, tandis que les centrales d'enrobage récemment modernisées en Slovaquie adoptent des équipements pour enrobés tièdes afin de respecter les plafonds d'émissions de l'UE. Cette région capte des parts croissantes de la taille du marché européen du bitume à mesure que la parité d'infrastructure avec l'Europe occidentale se resserre.

L'Italie tire parti de l'excédent méditerranéen pour compenser les cargaisons russes perdues, réduisant les coûts de livraison sur les projets en Lombardie. La France maintient une croissance régulière sur la base de son plan d'infrastructure quinquennal de 16,5 milliards USD. Le Royaume-Uni adapte ses chaînes d'approvisionnement après le Brexit mais préserve les volumes grâce aux contrats de gestion des actifs autoroutiers. L'Espagne bénéficie des subventions de relance de l'UE, et les États nordiques pionniers développent des liants modifiés à la lignine qui s'intègrent à leurs stratégies de bioéconomie. Collectivement, ces dynamiques renforcent des piliers de demande diversifiés qui stabilisent le marché européen du bitume contre les chocs propres à un seul pays.

Paysage concurrentiel

Le registre des producteurs est dominé par des majors intégrés — TotalEnergies, Shell et BP — flanqués de spécialistes tels que Nynas AB et Bitumina Group. Ensemble, les cinq premiers fournisseurs contrôlent environ 45 % du volume régional, positionnant le marché européen du bitume dans le niveau modérément concentré. BP cède sa raffinerie de Gelsenkirchen d'une capacité de 12 millions de tonnes, et Shell a transformé Wesseling en un hub d'huiles de base d'une capacité de 300 000 tonnes, des évolutions qui réduisent la production de produits de base tout en augmentant les marges sur les produits valorisés.

L'accord de Kingspan sur Nordic Waterproofing pour 1,32 milliard EUR cristallise la consolidation en aval où les membranes de marque génèrent plus de revenus que les liants génériques. Des spécialistes en polymères de spécialité tels que Kraton et Sika utilisent des chimies propriétaires à base de SBS et d'élastomères réactifs pour verrouiller des accords d'approvisionnement stables avec des mélangeurs à façon. Les additifs pour enrobés tièdes et les modificateurs de bio-bitume émergent comme des champs de bataille pour la propriété intellectuelle, comme en témoigne une vague de dépôts de brevets européens tout au long de 2025.

La capacité de conformité est de plus en plus un facteur de différenciation. Les installations équipées d'oxydateurs thermiques régénératifs respectent les règles relatives aux HAP avant le calendrier prévu, remportant des primes d'approvisionnement auprès des agences scandinaves. Les producteurs qui ne parviennent pas à se moderniser font face à des permis d'exploitation restreints, cédant effectivement des parts à des concurrents conformes. Ces pivots stratégiques remodèlent collectivement la concurrence et élèvent le niveau global de sophistication de l'industrie européenne du bitume.

Acteurs leaders de l'industrie européenne du bitume

Exxon Mobil Corporation

Nynas AB

Shell plc

TotalEnergies

BP Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : SAT Reabilitare Reciclare, filiale du groupe de construction autrichien Strabag SE, a établi la plus grande centrale d'émulsion de bitume de Roumanie dans la commune nord-ouest de Criseni, dans le comté de Salaj. L'installation, construite avec un investissement de 2,2 millions EUR (2,5 millions USD), a une capacité de production de 15 tonnes par heure.

- Janvier 2024 : Shell a transformé sa raffinerie de Wesseling en Allemagne en une installation de production d'huiles de base d'une capacité annuelle de 300 000 tonnes. Cette transformation a réduit la capacité régionale de production de bitume, créant un déficit d'approvisionnement sur le marché européen et augmentant la probabilité de volumes d'importation plus élevés en provenance des régions voisines.

Périmètre du rapport sur le marché européen du bitume

Le bitume est une matière non cristalline noire ou brun foncé, de nature solide ou visqueuse, dotée de propriétés adhésives. Il est dérivé du pétrole brut soit naturellement, soit par des procédés de raffinage. Le bitume est couramment utilisé comme liant dans la construction de routes, de pistes et de plateformes, ainsi que pour les applications d'imperméabilisation et d'adhésion dans la construction résidentielle et commerciale.

Le marché européen du bitume est segmenté par type de produit, application et géographie. Le marché est segmenté par type de produit en grade de pavage, grade dur, grade oxydé, émulsions de bitume, bitume modifié aux polymères et autres types de produits (bitume fluxé et bitume cristal). Le marché est segmenté par application en construction routière, imperméabilisation, adhésifs et autres applications (revêtements et chemisage de canaux).

Le rapport couvre également la taille du marché et les prévisions pour le marché européen du bitume dans 6 pays à travers la région européenne. Les tailles et prévisions du marché sont fournies en volume (tonnes) pour chaque segment.

| Grade de pavage |

| Grade dur |

| Grade oxydé |

| Émulsions de bitume |

| Bitume modifié aux polymères (BMP) |

| Autres grades (bitume fluxé, grade cristal, bio-bitume) |

| Construction routière |

| Imperméabilisation et toiture |

| Adhésifs et mastics |

| Industrie et spécialités (revêtements, chemisage de canaux, enrobage de canalisations) |

| Infrastructure publique |

| Bâtiment résidentiel |

| Bâtiment commercial et industriel |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays nordiques |

| Europe centrale et orientale |

| Reste de l'Europe |

| Par type de produit | Grade de pavage |

| Grade dur | |

| Grade oxydé | |

| Émulsions de bitume | |

| Bitume modifié aux polymères (BMP) | |

| Autres grades (bitume fluxé, grade cristal, bio-bitume) | |

| Par application | Construction routière |

| Imperméabilisation et toiture | |

| Adhésifs et mastics | |

| Industrie et spécialités (revêtements, chemisage de canaux, enrobage de canalisations) | |

| Par secteur d'utilisation finale | Infrastructure publique |

| Bâtiment résidentiel | |

| Bâtiment commercial et industriel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Europe centrale et orientale | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la demande européenne de bitume et où se dirige-t-elle d'ici 2031 ?

La valeur a atteint 9,83 milliards USD en 2026 et devrait grimper à 11,81 milliards USD d'ici 2031, impliquant un CAGR de 3,73 %.

Quel type de produit bitumineux se développe le plus rapidement en Europe ?

Le bitume modifié aux polymères est en tête avec un CAGR de 4,27 %, tiré par des charges de camions plus lourdes et des normes de durabilité des chaussées plus strictes.

Quel rôle jouent les raffineries méditerranéennes dans l'approvisionnement en bitume de l'Europe du Nord-Ouest ?

La production supplémentaire des installations italiennes et espagnoles remplace les volumes russes perdus et réduit les coûts de fret vers l'Allemagne, les Pays-Bas et la Belgique de jusqu'à 30 %.

Pourquoi les agences autoroutières européennes se tournent-elles vers les liants modifiés aux polymères ?

Les mélanges modifiés au SBS améliorent la résistance à l'orniérage et peuvent prolonger la durée de vie des chaussées de 60 à 80 %, compensant leur prime de prix de 15 à 20 %.

Dernière mise à jour de la page le: