Taille et part du marché de la cire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

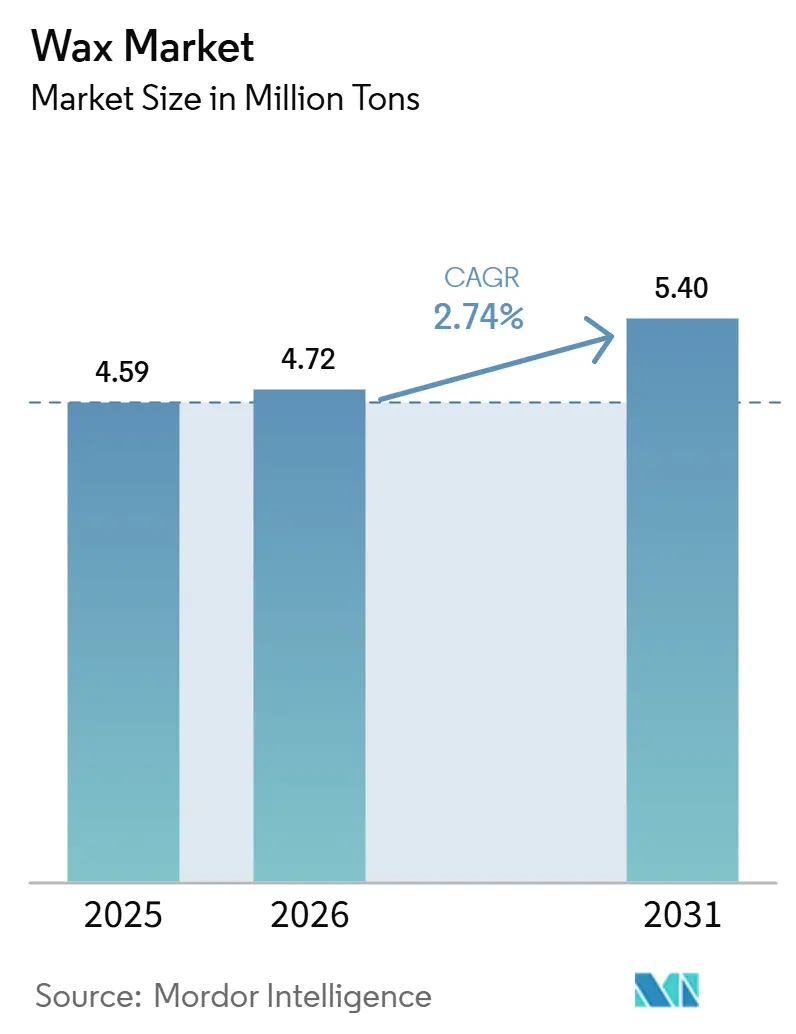

| Volume du Marché (2026) | 4.72 Millions de tonnes |

| Volume du Marché (2031) | 5.40 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

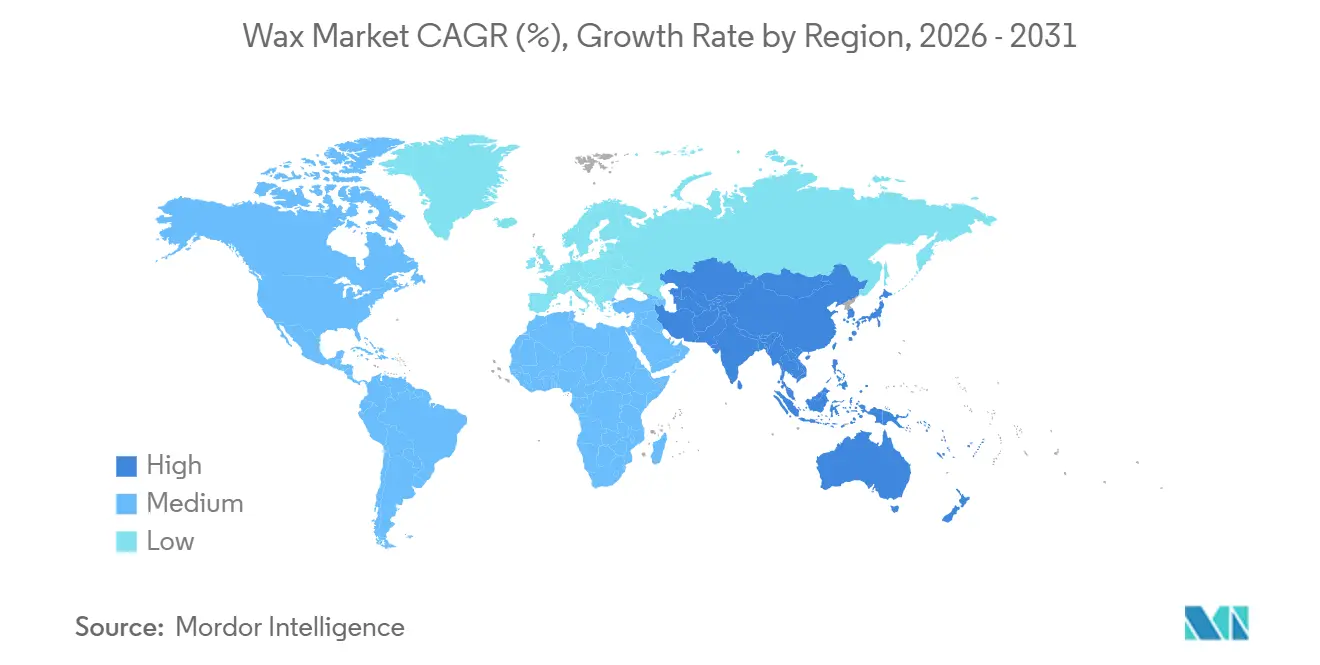

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cire par Mordor Intelligence

La taille du Marché de la Cire devrait s'étendre de 4,59 millions de tonnes en 2025 et 4,72 millions de tonnes en 2026 à 5,40 millions de tonnes d'ici 2031, à un CAGR de 2,74 % durant la période de prévision (2026-2031). La croissance est ancrée par la grande base de production de l'Asie-Pacifique, l'essor des bougies haut de gamme en Amérique du Nord, et les reformulations à étiquette propre menées par les marques en Europe. Les raffineurs intégrés exploitent les flux de cire brute à faible coût, tandis que les fournisseurs spécialisés accélèrent les innovations Fischer–Tropsch (FT) à faible émission de carbone pour défendre leurs marges. Les équilibres offre-demande dépendent également du développement des craqueurs d'éthane aux États-Unis, qui comprime les coûts de la cire de polyéthylène, ainsi que des limites en HAP de l'Union européenne qui favorisent les grades de plus haute pureté. Les opportunités inexploitées se trouvent dans les séparateurs de batteries lithium-ion et les cires FT biosourcées produites à partir de CO₂ capturé.

Points Clés du Rapport

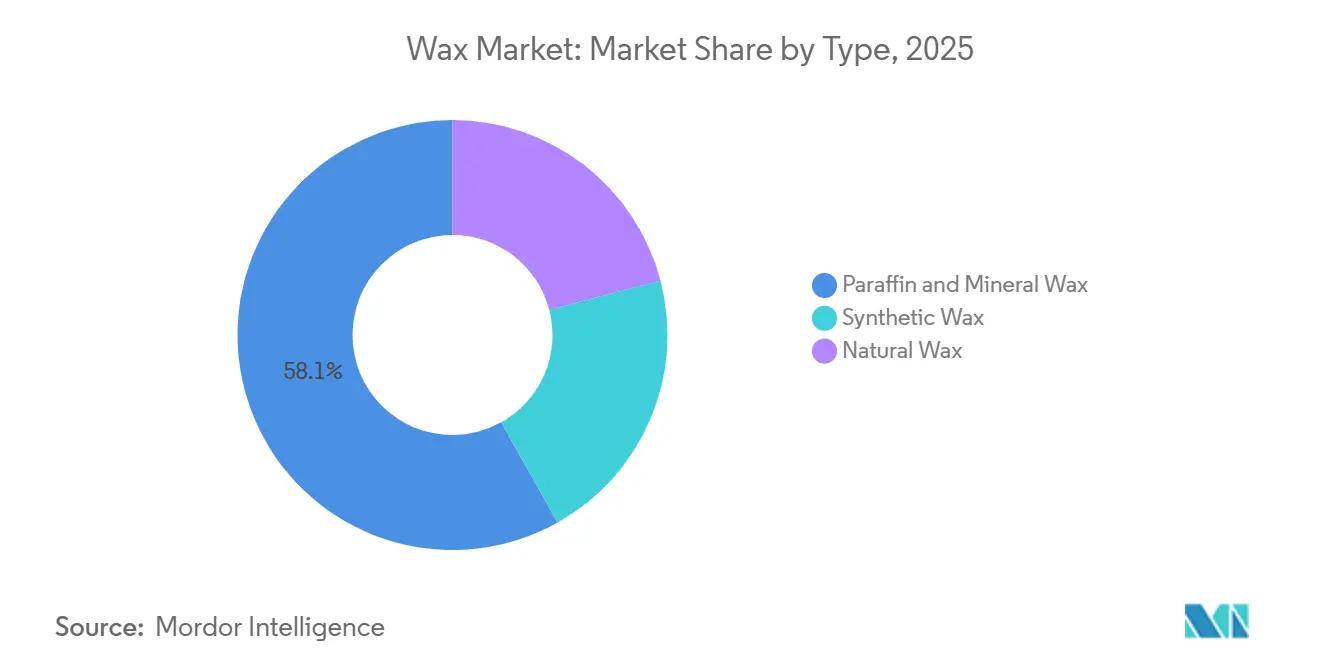

- Les cires de paraffine et minérales ont représenté 58,12 % de la part du marché de la cire en 2025, tandis que les cires naturelles devraient croître à un CAGR de 3,45 % jusqu'en 2031.

- La fabrication de bougies a capté 60,32 % du volume en 2025, mais les cosmétiques progressent au CAGR le plus rapide de 3,68 % jusqu'en 2031.

- Les grades industriels ont représenté 65,24 % du volume en 2025, mais les grades cosmétiques et pharmaceutiques sont en voie d'atteindre un CAGR de 3,39 % jusqu'en 2031.

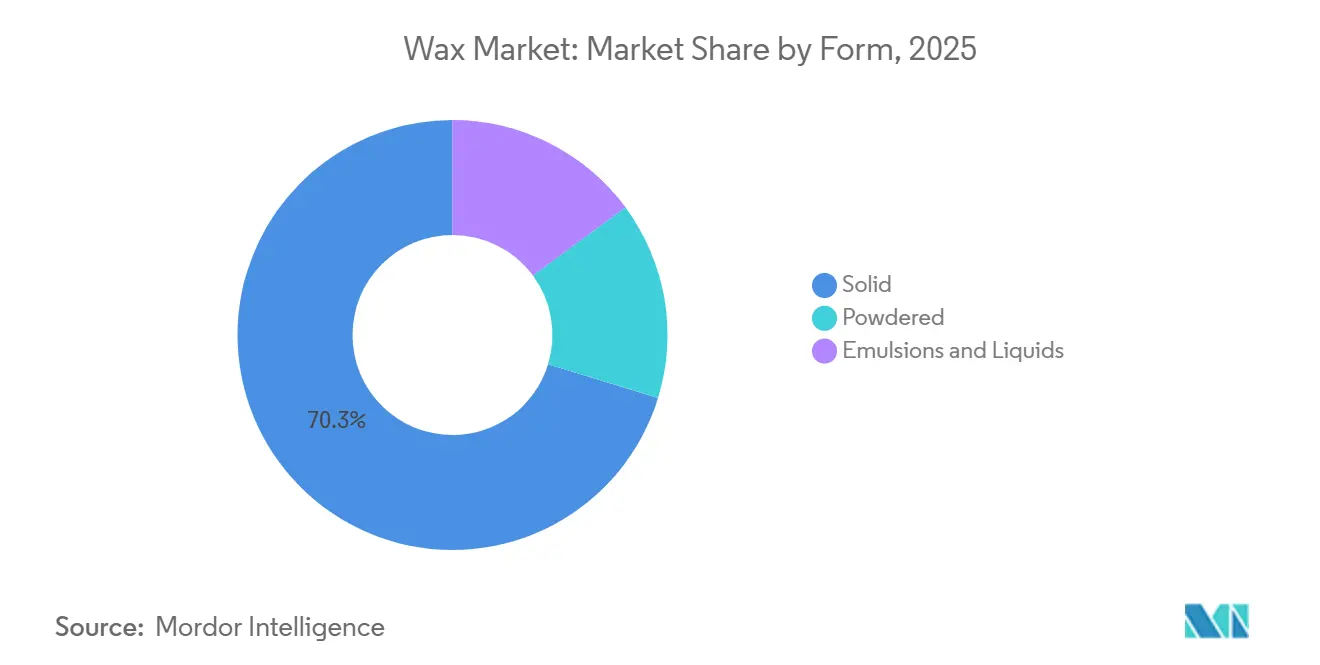

- Les cires solides ont représenté 70,26 % du volume en 2025, tandis que les émulsions et les liquides se développeront à un CAGR de 3,31 % jusqu'en 2031.

- L'Asie-Pacifique a représenté 45,54 % du volume en 2025 et devrait enregistrer le CAGR le plus rapide de 3,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la cire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique en Asie-Pacifique stimulant la demande d'emballages thermofusibles et de cires FT | +0.9% | Chine, Inde, ASEAN ; répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Cosmétiques à étiquette propre en Europe accélérant le passage aux cires végétales et à base de cire d'abeille | +0.6% | Allemagne, France, Royaume-Uni ; expansion vers l'Amérique du Nord | Long terme (≥4 ans) |

| Développement des craqueurs d'éthane en Amérique du Nord réduisant la courbe de coût de la cire de polyéthylène | +0.5% | États-Unis, Canada ; bénéfice indirect pour les importateurs d'Asie-Pacifique | Court terme (≤2 ans) |

| Premiumisation des bougies et tendance bien-être élargissant la demande mondiale de paraffine | +0.4% | Mondial, gains précoces en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Oléogels biosourcés remplaçant les graisses saturées par des cires naturelles | +0.3% | Europe, Amérique du Nord, Brésil | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique en Asie-Pacifique stimule la demande d'emballages thermofusibles et de cires FT

La consommation de cire en Asie-Pacifique croît de manière significative en raison de l'industrialisation rapide de la région. Les exportations chinoises mensuelles de paraffine ont atteint 70 800 tonnes en mai 2025, témoignant d'une forte demande en aval de la part des transformateurs d'emballages[1]Douanes chinoises, « Statistiques mensuelles des exportations de paraffine », customs.gov.cn. Sasol a lancé SASOLWAX LC100 en août 2024, réduisant l'empreinte carbone du produit de 35 % pour cibler les emballages de commerce électronique haut de gamme. Le Ceridust 1310 à base de son de riz de Clariant, lancé en avril 2025, garantit les performances des encres d'impression avec des indicateurs de durabilité améliorés. En l'absence de réglementation stricte spécifique à la cire, la certification ISO 9001 et les rapports carbone des marques influencent désormais la sélection des fournisseurs.

Les cosmétiques à étiquette propre en Europe accélèrent le passage aux cires végétales et à base de cire d'abeille

Les marques européennes reformulent leurs produits pour exclure les hydrocarbures synthétiques, stimulant la demande d'alternatives à base de cire de candelilla, de carnauba, de son de riz et de tournesol. Licocare RBW Vita réduit l'empreinte carbone de 80 % par rapport à la carnauba tout en reproduisant la dureté et le brillant, aidant les marques haut de gamme à atteindre leurs objectifs de portée 3. La cire d'abeille conserve un attrait multifonctionnel mais fait face à une substitution à mesure que les gammes véganes se multiplient, et la fluctuation de la production de miel complexifie la planification des approvisionnements. L'interdiction des microplastiques dans les cosmétiques à rincer par l'UE, effective en octobre 2028, oriente les choix de formulation vers des texturants naturels. Les coûts de conformité augmentent en vertu du règlement UE 1223/2009 et de REACH, mais ces mêmes règles soutiennent des prix de vente plus élevés pour les grades certifiés.

Le développement des craqueurs d'éthane en Amérique du Nord réduit la courbe de coût de la cire de polyéthylène

La production américaine d'éthane a atteint en moyenne 3,0 millions de barils par jour en mai 2024, soutenant des chaînes d'éthylène et de cire de polyéthylène compétitives[2]Administration américaine d'information sur l'énergie, « Petroleum Supply Monthly », eia.gov. L'expansion de Baytown d'ExxonMobil, prévue pour 2028, mélange des bases du groupe III avec des cires spéciales, dégageant une marge supplémentaire grâce aux opérations intégrées. La cire de polyéthylène à base de canne à sucre de Braskem illustre le potentiel renouvelable mais reste limitée en capacité au Brésil. La baisse des coûts des matières premières aux États-Unis réduit l'écart de prix avec la paraffine, stimulant la pénétration de la cire de polyéthylène dans l'emballage et les bougies. Les raffineurs européens, en revanche, quittent les carburants de base — comme en témoigne la transformation de la raffinerie de Wesseling de Shell — pour se tourner vers des spécialités à plus haute valeur ajoutée.

La premiumisation des bougies et la tendance bien-être élargissent la demande mondiale de paraffine

Les bougies haut de gamme nécessitent de la paraffine à point de fusion élevé pour une combustion prolongée et une diffusion supérieure du parfum, à un coût de matière première de 1,50 à 2,00 USD par kg, bien en deçà de la fourchette de 8 à 12 USD par kg de la cire d'abeille. Le positionnement bien-être maintient les ventes stables tout au long de l'année, avec des importations américaines de bougies parfumées en hausse de 5 % en glissement annuel en 2025. La Chine a produit 123 800 tonnes de paraffine en juillet 2025, dont la majeure partie a été acheminée vers des usines de bougies orientées à l'exportation. Les détaillants exigent de plus en plus des tests HAP par des tiers pour rester dans la limite de 50 mg/kg de l'UE, incitant les fournisseurs à investir dans des mises à niveau d'hydrotraitement. Les cires microcristallines, prisées pour leur capacité de rétention d'huile, gagnent également en popularité à mesure que les marques élargissent leurs gammes de produits pour inclure les fondants de cire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites HAP REACH de l'Union européenne se resserrant sur la paraffine dans les jouets et les cosmétiques | -0.4% | UE-27, Royaume-Uni ; impact indirect sur les exportateurs vers l'UE | Court terme (≤2 ans) |

| Volatilité des prix du pétrole brut et du gaz comprimant les marges des cires synthétiques et de paraffine | -0.3% | Mondial, aigu en Europe et dans les pays importateurs dépendants de l'ASEAN | Court terme (≤2 ans) |

| Reformulations de cosmétiques végans substituant la cire d'abeille par des oléochimiques | -0.2% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les limites HAP REACH de l'Union européenne se resserrent sur la paraffine dans les jouets et les cosmétiques

À partir d'avril 2026, l'amendement REACH plafonne les hydrocarbures aromatiques polycycliques dans les cibles en argile, les jouets et les cosmétiques contenant de la paraffine à 50 mg/kg. La paraffine à base de cire brute présente une teneur en HAP intrinsèquement plus élevée, ce qui incite à des investissements dans l'hydrotraitement qui ajoutent 100 à 200 USD par tonne au coût. Le portefeuille d'additifs sans PFAS de Clariant s'inscrit dans ces changements, positionnant favorablement l'entreprise auprès des formulateurs haut de gamme. La restriction s'étend aux encres en contact alimentaire en vertu du règlement UE 1935/2004, où les tests de migration font désormais partie des audits fournisseurs. Les exportateurs asiatiques non soumis à REACH conservent un avantage en termes de coûts, mais les multinationales harmonisent de plus en plus leurs pratiques à l'échelle mondiale pour simplifier la conformité.

La volatilité des prix du pétrole brut et du gaz comprime les marges des cires synthétiques et de paraffine

Les marges de la paraffine chutent lorsque le pétrole brut se renforce plus rapidement que les craquages du fioul, tandis que les cires FT subissent la pression des pics de GNL au comptant. La division cires de Sasol a enregistré des dépréciations de 364 millions de ZAR en 2025, illustrant la sensibilité aux prix du gaz naturel. La disponibilité de la cire brute suit la demande d'huile lubrifiante ; toute baisse du kilométrage automobile resserre l'approvisionnement en matières premières pour les producteurs de paraffine. Les acteurs FT disposant de contrats gaziers à long terme — tels que Pearl GTL au Qatar — atténuent la volatilité mais restent exposés lorsque les ratios Brent/GNL évoluent défavorablement. Les indépendants plus petits se couvrent par le traitement à façon ou des accords de matières premières à prix fixe, bien que ceux-ci réduisent la flexibilité sur les marchés en plein essor.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la paraffine face à la disruption des cires naturelles

La paraffine représentait 58,12 % du volume en 2025, ancrée par la production de 2 millions de tonnes de la Chine et un avantage de coût de 1,50 à 2,00 USD par kg. Les grades naturels progressent à un CAGR de 3,45 %, le plus élevé parmi les types, car les marques européennes privilégient les cires d'origine végétale pour des étiquettes plus propres. Les cires synthétiques FT et de polyéthylène occupent des niches haute performance dans les adhésifs thermofusibles et les revêtements. SASOLWAX LC100, dévoilée en 2024, réduit l'empreinte carbone de 35 %, élargissant l'attrait pour les emballages haut de gamme. La série Licocare à base de son de riz de Clariant démontre l'innovation à faible émission de carbone dans les cires naturelles, soulignant un glissement régulier loin des grades purement minéraux.

La part de la Chine dans les exportations de paraffine maintient le marché de la cire liquide, mais le resserrement des normes HAP dans l'UE incite aux mélanges avec des fractions microcristallines purifiées. Bien que la paraffine reste reine dans la fabrication de bougies en raison de sa diffusion supérieure du parfum, les mélanges de soja et de noix de coco grignotent des parts dans les gammes véganes. Les fractions microcristallines servent les secteurs spécialisés du caoutchouc et des cosmétiques, obtenant des primes pour des points de fusion de 55 à 100 °C. La production brésilienne de carnauba de 17 844 tonnes donne aux fournisseurs de cires naturelles un pouvoir de négociation dans les négociations de prix. Collectivement, ces dynamiques présagent une érosion lente mais régulière de la part de marché de la paraffine au cours de la prochaine décennie.

Par application : les cosmétiques dépassent les bougies en termes de vitesse de croissance

La fabrication de bougies a absorbé 60,32 % du volume en 2025, mais les cosmétiques se développeront le plus rapidement avec un CAGR de 3,68 % jusqu'en 2031, portés par les reformulations sans PFAS et véganes. L'emballage, porté par le commerce électronique en Asie-Pacifique, bénéficie de systèmes thermofusibles riches en cire. Les applications caoutchouc reposent sur la paraffine à environ 1 phr dans les formules de pneus pour contrer la fissuration par l'ozone. La cire d'abeille, la carnauba et la candelilla de grade cosmétique assurent l'émulsification et le brillant, justifiant des prix de 8 à 12 USD par kg.

La demande thermofusible soutient les fractions de polyéthylène et FT à distribution de poids moléculaire étroite. Les crayons, les produits d'entretien et l'isolation électrique représentent des débouchés de niche mais stables pour les grades microcristallins. Le Ceridust 1310 de Clariant introduit la cire de son de riz dans les encres d'impression, mettant en lumière l'innovation inter-applications. Les bougies d'inspiration bien-être, désormais vendues toute l'année, tirent la paraffine à point de fusion élevé, maintenant la domination des cires solides. La trajectoire de croissance supérieure des cosmétiques signale néanmoins que la taille du marché de la cire liée aux applications beauté captera une valeur incrémentale.

Par grade : la cire industrielle en tête, les grades cosmétiques s'accélèrent

Les grades industriels représentaient 65,24 % du volume en 2025, servant les adhésifs, le caoutchouc et les revêtements textiles. Les grades cosmétiques et pharmaceutiques, cependant, croîtront à un CAGR de 3,39 % jusqu'en 2031, à mesure que les seuils réglementaires pour les HAP et l'absorbance UV se resserrent en vertu de la FDA 21 CFR 172.886 et de l'UE E 903. La conformité au grade alimentaire exige également des contrôles de poids moléculaire en vertu de la FDA 172.888, augmentant les dépenses de contrôle qualité.

Les cires de carnauba et de son de riz obtiennent des primes pour leur statut GRAS, la carnauba se négociant autour de 10 USD par kg FOB Brésil. Les mises à niveau d'hydrotraitement augmentent les coûts de production de la paraffine, réduisant les écarts de prix et incitant les clients à monter en gamme de pureté. Le portefeuille sans PFAS de Clariant aide les formulateurs à réduire les risques avant les interdictions de microplastiques de 2028. Par conséquent, la taille du marché de la cire pour les matériaux de grade supérieur dépassera les volumes en vrac, amplifiant la dynamique valeur sur tonnage.

Par forme : les cires solides dominent, les émulsions progressent dans l'emballage

Les cires solides représentaient 70,26 % de l'offre en 2025, grâce aux normes de traitement des bougies, des cosmétiques et du caoutchouc. Les émulsions et les liquides, cependant, progresseront à un CAGR de 3,31 % car les lignes d'emballage privilégient les systèmes prêts à l'emploi à faible teneur en COV. La série LC Spray de Sasol, lancée en février 2025, réduit l'empreinte carbone de 32 % pour les utilisations de revêtements micronisés, soutenant le passage vers les dispersions aqueuses.

Les cires en poudre assurent le matage dans les revêtements en poudre, tandis que le polyéthylène oxydé liquide aide au traitement du PVC en réduisant le couple de fusion. Les transformateurs d'Asie-Pacifique préfèrent les émulsions pour la production de boîtes en carton ondulé afin de minimiser la consommation d'énergie, renforçant la demande de dispersions spéciales. Dans l'ensemble, la dynamique vers les liquides et les émulsions réduira progressivement la part de marché de la cire solide mais augmentera les marges globales.

Analyse géographique

L'Asie-Pacifique contrôlait 45,54 % du volume mondial en 2025 et devrait se développer au CAGR régional le plus élevé de 3,27 % jusqu'en 2031, portée par la production de 2 millions de tonnes de la Chine et un emballage de commerce électronique robuste. Le taux d'utilisation des unités de cire de CNPC atteint en moyenne 90 %, soulignant la fiabilité de l'approvisionnement. Les clusters indiens de bougies et de cosmétiques commencent à se substituer aux importations, mais dépendent encore des cargaisons de cire brute en provenance de Chine et du Moyen-Orient.

L'Amérique du Nord bénéficie d'un avantage de coût lié au gaz de schiste : l'éthane à parité Henry Hub maintient la cire de polyéthylène compétitive. Les ventes de bougies haut de gamme et les emballages à marque propre soutiennent la demande, tandis que le Mexique se positionne comme un transformateur à faible coût alimentant les canaux automobiles et de commerce électronique américains. La poursuite des expansions des craqueurs d'éthane suggère que le marché de la cire de la région bénéficiera d'un avantage structurel sur les coûts des intrants.

L'Europe fait face à des vents contraires : les limites HAP REACH poussent les fournisseurs à investir dans l'hydrotraitement, augmentant les seuils de rentabilité de 150 USD par tonne. Les initiatives à étiquette propre en Allemagne et en France stimulent l'adoption des cires naturelles, mais les sorties de raffineries — comme le pivot de Wesseling de Shell — resserrent l'approvisionnement local. L'Amérique du Sud dépend fortement de la récolte de carnauba de 17 844 tonnes du Brésil pour ses recettes d'exportation, tandis que Petrobras capte la paraffine sous-produit de son système de raffinage de 1,851 million de barils par jour. Le Moyen-Orient et l'Afrique restent des importateurs nets malgré l'abondance du pétrole brut : l'Arabie saoudite a importé 2 077 tonnes de cire en 2023, soulignant un décalage entre la disponibilité des matières premières et le traitement spécialisé.

Analyse de la chaîne de valeur

La chaîne de valeur de la cire commence par des matières premières qui se répartissent en trois filières principales : les flux dérivés du pétrole (slack wax et autres sous-produits de raffinerie), les cires synthétiques (notamment les cires Fischer-Tropsch et à base de polyéthylène liées aux chaînes de valeur gas-to-liquids, coal-to-liquids et polymères), et les filières biosourcées (huiles végétales, son de riz et autres intrants agricoles). La disponibilité en amont est façonnée par les changements de configuration des raffineries et les rationalisations du Groupe I qui réduisent la production de cire pétrolière, tandis que les filières de cire agricole font face à la saisonnalité et aux cycles des matières premières (par exemple, les intrants à base de palme) qui peuvent limiter la continuité et compliquer la planification des stocks.

La conversion et la valorisation en milieu de chaîne impliquent le déshuilage, l'hydrotraitement et la purification pour obtenir des paraffines et des cires microcristallines de qualité supérieure, ainsi que la micronisation ou l'émulsification pour les revêtements, les encres et les adhésifs d'emballage. En aval, les formulateurs et transformateurs spécialisés (bougies, emballages, cosmétiques, caoutchouc et revêtements) exigent de plus en plus des spécifications plus strictes et une qualification des fournisseurs, avec des délais de 6 à 12 mois couramment cités pour les nouvelles qualités spécialisées, en particulier lorsque les tests de conformité au contact alimentaire ou cosmétique font partie du processus d'intégration. La distribution repose sur des distributeurs de produits chimiques spécialisés et des partenariats régionaux élargis (par exemple, Biesterfeld élargissant ses droits de distribution avec DEUREX en Europe en janvier 2025), tandis que de nouvelles initiatives de capacité et de localisation (comme Gulbrandsen annonçant une expansion de la capacité de cire de polyéthylène et une installation de polymères fonctionnels à Dahej, en Inde, avec une exploitation prévue pour mi-2026) visent à améliorer la fiabilité de l'approvisionnement et à réduire les délais pour les transformateurs.

Paysage concurrentiel

Le marché de la cire est modérément consolidé, les acteurs de premier plan capitalisant sur les matières premières captives pour maintenir leur leadership en termes de coûts. Sasol et Clariant sont à la pointe de l'innovation à faible émission de carbone : SASOLWAX LC100 réduit l'empreinte carbone de 35 % et cible les emballages haut de gamme, tandis que la gamme sans PFAS de Clariant répond aux besoins des cosmétiques et des polymères en contact alimentaire. L'acquisition par AWAX Group de Sasol Wax GmbH en janvier 2025 signale une consolidation européenne et un appétit pour l'élargissement du portefeuille. Les cires pour séparateurs de batteries constituent une frontière lucrative, exigeant une paraffine ultra-pure qui empêche la formation de dendrites. Fraunhofer IKTS pilote des cires FT à partir de biogaz et de CO₂, ouvrant la voie à un approvisionnement vert futur. Les concurrents oléochimiques, s'appuyant sur des matières premières de palmiste et de tournesol, courtisent les cosmétiques véganes et menacent les acteurs établis de la cire d'abeille. La cire de polyéthylène à base de canne à sucre de Braskem prouve que les renouvelables peuvent répondre aux critères de performance, mais l'échelle reste un obstacle. L'intégration verticale, la gestion des produits et les divulgations du cycle de vie émergent comme des différenciateurs décisifs sur le marché de la cire.

Leaders du secteur de la cire

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

Sasol Ltd.

H&R GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités clé se concentre sur le remplacement de l'offre traditionnelle de cire contrainte ou en resserrement par des alternatives synthétiques et renouvelables évolutives qui répondent toujours aux spécifications de performance pour l'emballage, les revêtements et les cosmétiques. Les formulateurs ont de plus en plus qualifié des substituts à mesure que l'offre de certaines cires spéciales se resserre ; par exemple, Hydrocarbon Processing (avril 2026) a souligné une attention croissante portée aux alternatives renouvelables dans les applications de lubrifiants et d'additifs polymères, Clariant positionnant Licocare RBW Vita (dérivé du son de riz) comme une option à base de carbone renouvelable liée à l'évolution de la disponibilité de la cire. Parallèlement, les filières de conversion du CO2 en hydrocarbures synthétiques passent du stade pilote à des installations nommées, notamment l'inauguration en juin 2025 de l'installation ERA ONE à Frankfurt Hoechst utilisant la technologie catalytique de Clariant pour convertir 8 000 tonnes de CO2 par an en carburants et cires synthétiques, soutenant la diversification à long terme des matières premières pour les hydrocarbures de type cire spécialisée.

Les ajouts de capacité et les mises à niveau des formats en aval créent également des espaces vacants dans les cires micronisées, les émulsions et les cires de polyéthylène spécialisées pour les systèmes à base aqueuse et à faible teneur en COV utilisés dans l'emballage et les encres. Gulbrandsen, par exemple, a cité une mise en exploitation à mi-2026 pour son expansion de Dahej, en Inde, afin d'augmenter la production de cire de polyéthylène spécialisée et la fiabilité de l'approvisionnement, et TIANSWAX a annoncé l'achèvement de la phase II de son usine de poudre de cire de Nanjing en 2026, ajoutant de la capacité dans les cires micronisées, les émulsions de cire à base aqueuse, la cire PE et la cire PE oxydée. Du côté biosourcé, l'économie de la cire de palme en Asie du Sud-Est est remodelée par les mandats de mélange de biodiesel en Indonésie (mise en œuvre du B50 et proposition de B60 citées dans la couverture commerciale de 2026), resserrant la disponibilité de la stéarine de palme RBD et poussant la demande vers des dérivés oléochimiques à plus forte valeur, ce qui rend les stratégies d'approvisionnement multi-matières premières plus pertinentes pour les marques et transformateurs spécifiant des intrants de cire d'origine végétale.

Développements récents du secteur

- Juin 2026 : Bharat Petroleum Corporation Limited (BPCL) a annoncé un partenariat stratégique avec Shell India Private Limited et Tiki Tar pour développer des solutions de bitume à valeur ajoutée et circulaires. Bien que centrée sur les matériaux routiers, cette collaboration renforce l'écosystème aval de Shell en Inde et soutient une montée en échelle plus large des plateformes de liants et d'additifs spécialisés qui rivalisent pour les ressources de raffinerie et d'hydrocarbures synthétiques adjacentes aux chaînes de valeur de la cire.

- Juillet 2025 : Shell MDS Malaysia a lancé la gamme de produits GTL SaraCare, positionnée comme une cire synthétique de haute pureté pour les applications de soins personnels et cosmétiques, lors de l'International Energy Week 2025. L'entreprise a renforcé sa poussée vers des niches de cire premium, axées sur les spécifications, où les exigences de traçabilité et de pureté sont plus strictes que dans la paraffine standard.

- Juillet 2024 : Shell MDS Malaysia a lancé ce qu'elle a décrit comme la première cire microcristalline synthétique gas-to-liquids (GTL) à échelle commerciale au monde, dans son usine de Bintulu, à Sarawak. Cela a ajouté un point de référence commercial pour l'approvisionnement en cire microcristalline à base de GTL et a élargi l'ensemble concurrentiel pour les cires haute performance utilisées dans les formulations spécialisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la cire couvre les matériaux de cire commerciaux vendus aux industries d'utilisation finale. Il est comptabilisé comme une offre physique de cire, produite et échangée, puis consommée à travers les applications.

Exclusions de périmètre : nous ne comptabilisons pas les produits de consommation finis qui ne contiennent qu'une faible teneur en cire, et nous excluons également les additifs chimiques adjacents qui ne sont pas vendus en tant que cire.

Aperçu de la segmentation

- Par type

- Cire de paraffine et cire minérale

- Cire synthétique

- Cire naturelle

- Par application

- Fabrication de bougies

- Emballage

- Cosmétiques

- Adhésifs

- Caoutchouc

- Autres applications

- Par grade

- Grade alimentaire

- Grade industriel

- Grade cosmétique et pharmaceutique

- Par forme

- Solide

- En poudre

- Émulsions et liquides

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les limites du marché et ancrer le modèle avec des signaux observables d'offre et de demande. Nous nous référons généralement à des sources publiques telles que les statistiques douanières et commerciales nationales, les agences de statistiques énergétiques et pétrochimiques, les indices de production industrielle et les régulateurs environnementaux ou de sécurité chimique qui publient des normes ayant un impact sur les formulations de cire.

En complément, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et les sites web d'associations pour comprendre les changements de capacité, les démarrages d'usines et les tendances d'application comme la consommation de bougies et la demande d'emballage. Le cas échéant, des abonnements payants couvrant les finances d'entreprises et l'intelligence sectorielle, des bases de données de brevets et des relevés d'importation et d'exportation au niveau des expéditions ont été utilisés pour recouper les volumes et l'orientation des prix. Cette liste est uniquement illustrative, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été réalisés avec des producteurs de cire, des distributeurs, des compoundeurs et de grands utilisateurs finaux pour tester la disponibilité de l'offre, les hypothèses de flux commerciaux et les répartitions de la demande par application. Comme il s'agit d'un marché mondial, les données ont été vérifiées dans les principales régions productrices et consommatrices, en utilisant des hypothèses cohérentes sur les volumes livrés et les prix, afin que les signaux ne soient pas excessivement influencés par une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 15 % | APAC : 41 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 43 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante et ascendante, avec un socle construit à partir de la reconstruction des données de production et de commerce par type de cire, ajustées pour les rendements de conversion et les pertes typiques avant d'arriver à l'offre de cire commercialisable. Ces totaux ont ensuite été réconciliés avec les pools de demande par application en utilisant des facteurs de demande, et nous avons utilisé des consolidations sélectives de fournisseurs et des vérifications échantillonnées de prix par tonne pour garder le calcul de valeur réaliste.

Les principaux intrants qui ont guidé le modèle comprenaient les ajouts de capacité de production de cire et l'orientation de l'utilisation, les balances d'importation et d'exportation par principaux hubs, les indicateurs d'activité des bougies et de l'emballage, le déplacement de mix entre les cires paraffiniques, synthétiques et naturelles, et l'évolution du prix de vente moyen déterminée par les coûts des matières premières et de l'énergie. Lorsque les détails ascendants manquaient pour les petits pays, les lacunes ont été traitées en utilisant des proxys commerciaux régionaux et des fourchettes de consommation par habitant qui ont été validées lors des entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée afin que les calendriers d'expansion de l'offre, les fluctuations des matières premières et les cycles de demande d'utilisation finale puissent être reflétés sans imposer une tendance linéaire unique. Les hypothèses n'ont été finalisées qu'après confirmation par des retours d'experts que le scénario de base correspondait à la contractualisation à court terme, au comportement des stocks et aux schémas de substitution attendus entre les types de cire.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation entre les signaux d'offre, les flux commerciaux et les indicateurs du côté de la demande, puis testés en conditions extrêmes pour détecter les valeurs aberrantes telles qu'une consommation régionale irréaliste ou des sauts de prix ne correspondant pas aux mouvements des matières premières. Si un écart dépassait ce que les entretiens suggéraient comme normal, le facteur sous-jacent était réexaminé et l'hypothèse était revérifiée avec des sollicitations supplémentaires.

Avant validation finale, le modèle et les calculs passent par un examen analyste en plusieurs étapes afin que les unités, les conversions et le calendrier des devises soient cohérents entre les régions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif se produit, comme un changement majeur de capacité ou un fort mouvement des matières premières. Juste avant la livraison, une nouvelle passe est effectuée pour garantir que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la cire selon Mordor Intelligence comparée à d'autres estimations publiées

Les différents chiffres publiés du marché de la cire peuvent sembler très éloignés car le marché est mesuré selon différentes unités et périmètres, puis converti en valeur en utilisant différentes hypothèses de prix et de mix. En pratique, une estimation peut suivre le chiffre d'affaires à travers de nombreux produits dérivés de la cire, tandis qu'une autre reste plus proche de l'offre primaire de cire et de la consommation d'utilisation finale.

Les balances d'importation et d'exportation, l'orientation de l'utilisation de la capacité et les vérifications de la demande d'application des bougies et de l'emballage sont les signaux qui relient Mordor Intelligence à un pool de demande physique de cire défini avant que la valeur ne soit dérivée des hypothèses de prix par tonne. Les écarts proviennent également du fait que les cires synthétiques et les cires d'origine végétale soient pleinement incluses, de la manière dont les écarts de prix régionaux sont traités, et de si l'année de base est mise à jour après de fortes fluctuations des matières premières.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,12 milliards USD (2026) | |

| Éditeur sectoriel A | 9,20 milliards USD (2024) | Utilise une année de base 2024 et un périmètre axé sur le chiffre d'affaires, où les prix et les parts de segment sont mis en avant mais les vérifications de l'offre physique comme la disponibilité ajustée aux échanges commerciaux sont moins visibles, ce qui peut relever la valeur de départ lorsque les prix sont élevés. |

| Éditeur sectoriel B | 8,68 milliards USD (2024) | Présente des valeurs de départ 2024 contradictoires dans la même publication et semble inclure une déclaration de valeur de segment plus large, ce qui peut modifier les totaux selon la manière dont le chiffre d'affaires d'utilisation finale est reversé à la cire et selon la façon dont le calendrier des devises est traité. |

Sur les trois chiffres, l'écart s'explique principalement par le choix de l'année de base, la rigueur avec laquelle le périmètre est maintenu à l'offre de cire par rapport à des pools de chiffre d'affaires plus larges, et la manière dont le prix est appliqué lorsque le mix change. En gardant le modèle traçable aux signaux d'offre et de commerce, puis en validant la répartition de la demande par des entretiens, l'estimation reste reproductible et plus facile à auditer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cire en 2026 ?

La taille du Marché de la Cire devrait s'étendre de 4,59 millions de tonnes en 2025 et 4,72 millions de tonnes en 2026 à 5,40 millions de tonnes d'ici 2031, à un CAGR de 2,74 % durant la période de prévision (2026-2031).

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 3,27 %, soutenu par la grande production de paraffine de la Chine et la demande d'emballages pour le commerce électronique.

Quel segment affiche la croissance la plus rapide ?

Les applications de cire pour cosmétiques progressent à un CAGR de 3,68 %, surpassant les bougies et l'emballage.

Comment les réglementations de l'UE affectent-elles les fournisseurs de paraffine ?

Les limites REACH de 50 mg/kg de HAP effectives en avril 2026 contraignent les raffineurs à investir dans l'hydrotraitement ou à se tourner vers des alternatives naturelles et synthétiques.

Pourquoi les oléogels biosourcés sont-ils importants ?

Les oléogels structurés avec des cires naturelles réduisent la teneur en graisses trans et saturées dans les aliments, s'alignant sur les directives nutritionnelles et les tendances à l'étiquette propre.

Quelles entreprises sont à la pointe de l'innovation en matière de cires à faible émission de carbone ?

Sasol, avec sa gamme SASOLWAX LC100, et Clariant, avec Licocare RBW Vita et les additifs sans PFAS, sont des pionniers dans les solutions de cires à empreinte carbone réduite.

Dernière mise à jour de la page le: