Taille et part du marché du bisphénol A (BPA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

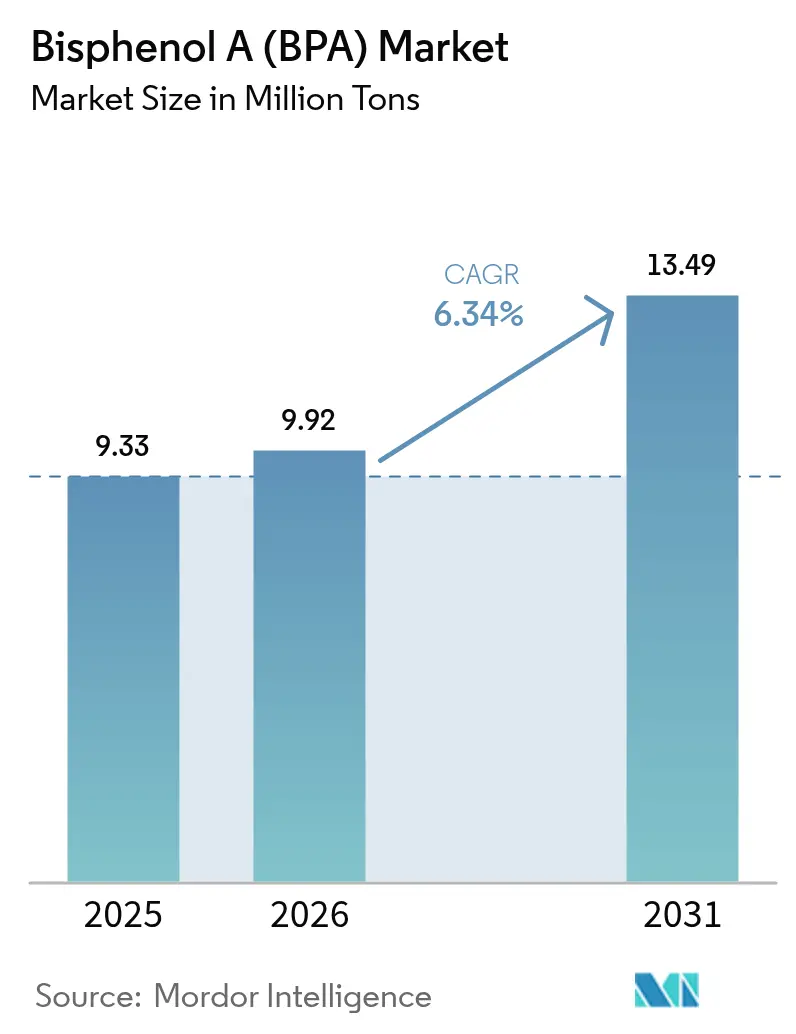

| Volume du Marché (2026) | 9.92 Millions de tonnes |

| Volume du Marché (2031) | 13.49 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bisphénol A (BPA) par Mordor Intelligence

La taille du marché du bisphénol A a été évaluée à 9,33 millions de tonnes en 2025 et devrait croître de 9,92 millions de tonnes en 2026 pour atteindre 13,49 millions de tonnes d'ici 2031, à un CAGR de 6,34 % au cours de la période de prévision (2026-2031). Le polycarbonate continue d'ancrer les volumes en raison de sa résistance aux chocs, de sa clarté et de son ignifugation, qui sont appréciées dans l'électronique grand public et le vitrage automobile. Les écarts de coûts des matières premières entre l'Asie-Pacifique et l'Occident se creusent, de sorte que les producteurs chinois intégrés bénéficient de marges de trésorerie plus solides que leurs homologues nord-américains et européens. Le déploiement de l'énergie éolienne et les composites aérospatiaux stimulent la demande de résines époxy, offrant aux grades de BPA haute pureté une niche de croissance à l'abri de la réglementation sur le contact alimentaire. Parallèlement, des pilotes de dépolymérisation en boucle fermée au Texas et en Europe laissent entrevoir de futures sources d'approvisionnement secondaires susceptibles de modérer les besoins en capacité vierge sans freiner la dynamique globale du marché du bisphénol A.

Principaux enseignements du rapport

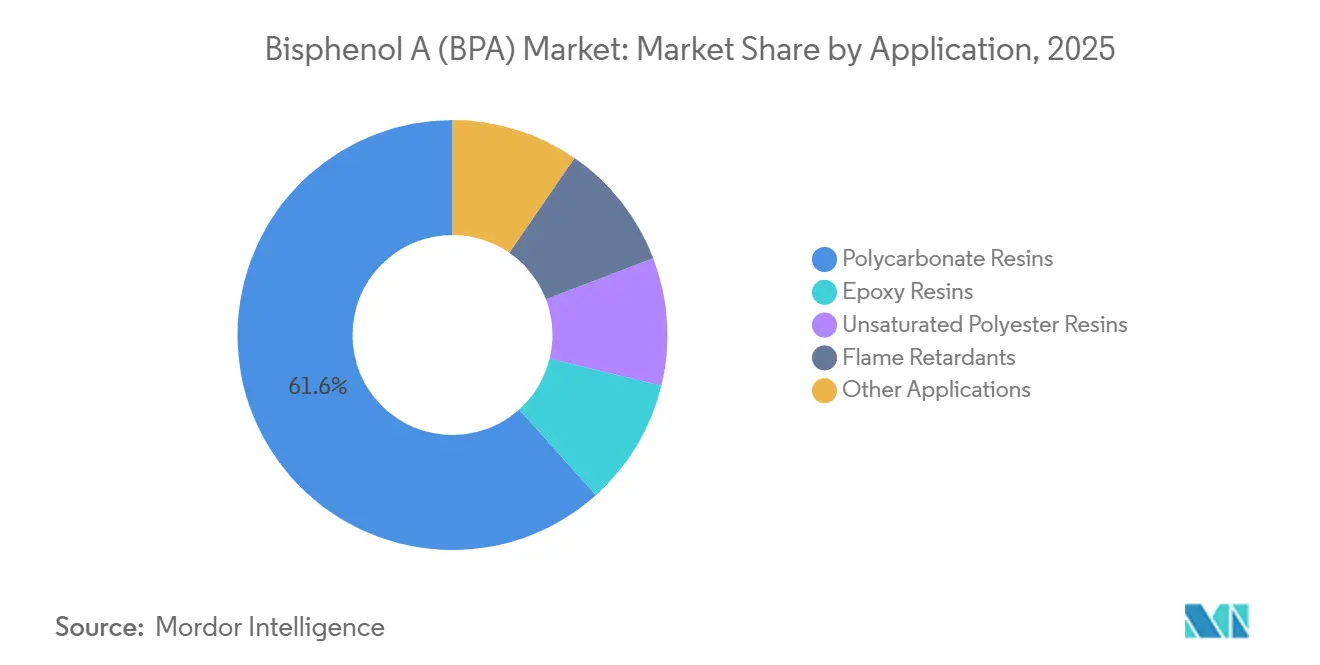

- Par application, les résines polycarbonate représentaient 61,62 % de la part du marché du bisphénol A en 2025, tandis que les résines époxy devraient se développer à un CAGR de 6,44 % jusqu'en 2031.

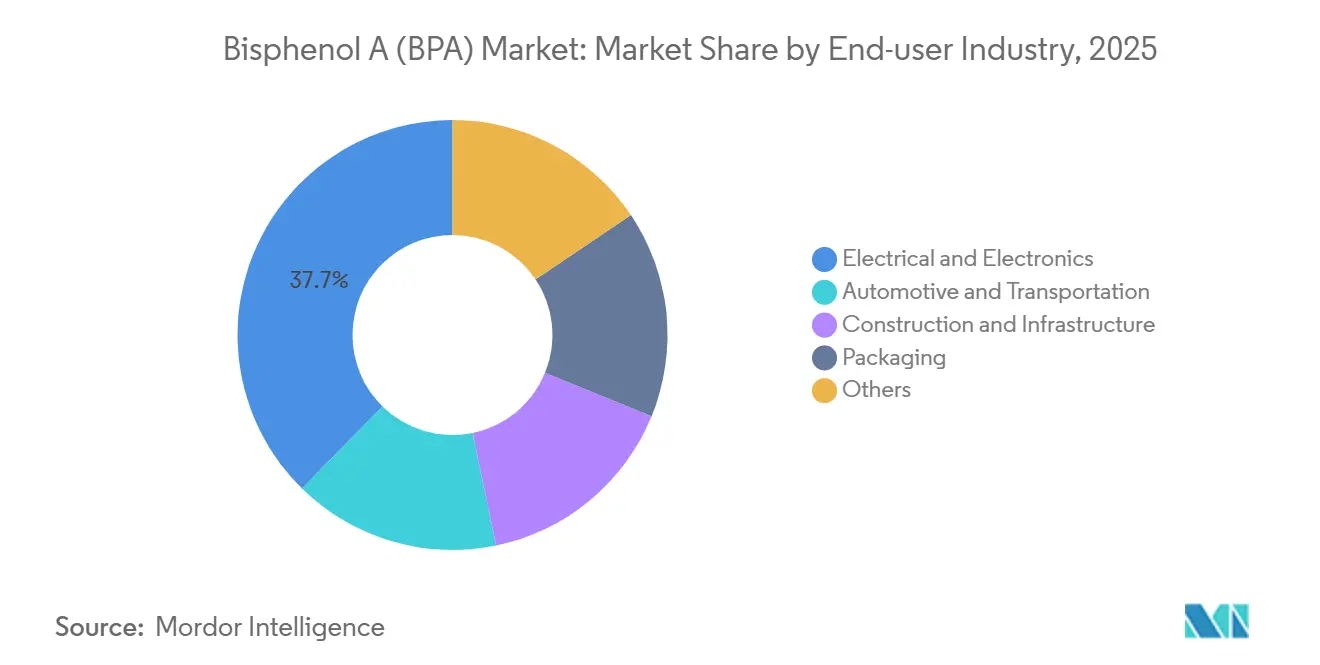

- Par industrie utilisatrice finale, l'électricité et l'électronique représentaient 37,66 % de la taille du marché du bisphénol A en 2025 et progressent à un CAGR de 6,55 % entre 2026 et 2031.

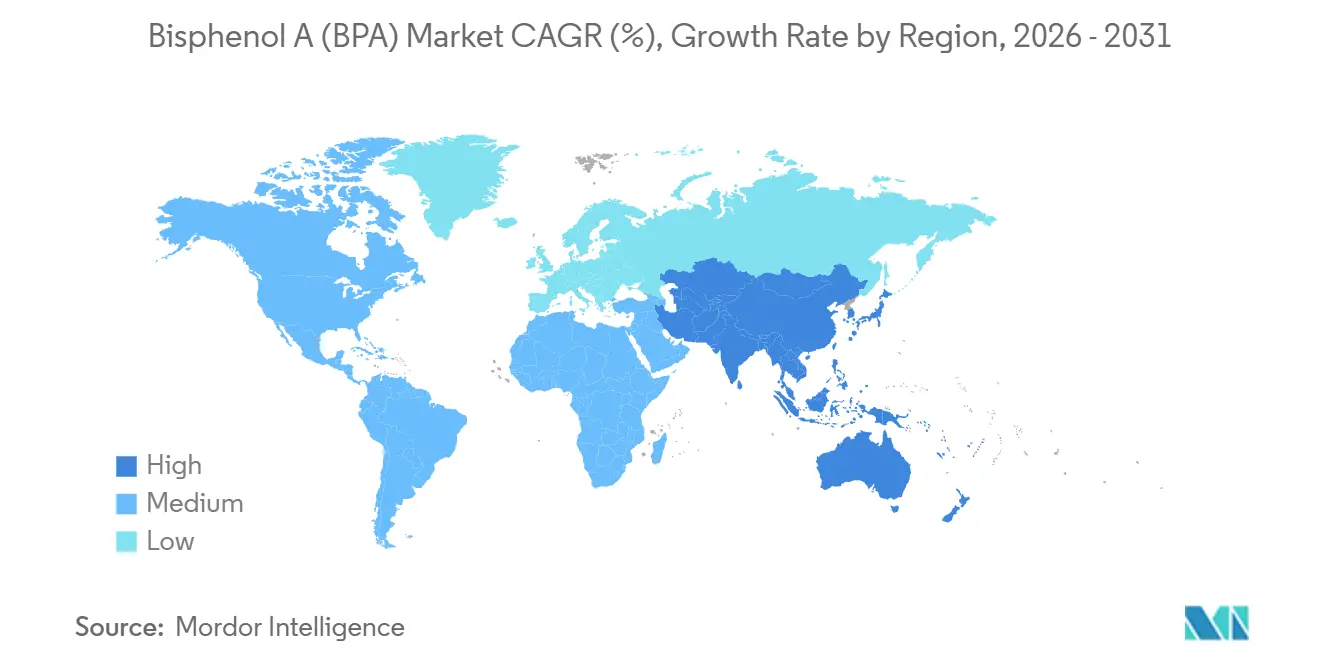

- Par géographie, l'Asie-Pacifique représentait 63,10 % du marché et progresse à un CAGR de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du bisphénol A (BPA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande de résines époxy pour les pales d'éoliennes | +1.2% | Europe, Amérique du Nord, régions côtières de l'APAC | Moyen terme (2 à 4 ans) |

| Ajouts de capacité en Asie-Pacifique réduisant les coûts unitaires | +2.1% | Cœur de l'APAC, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Dérivés de BPA de qualité aérospatiale pour les composites avancés | +0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Intégration phénol–acétone en flux continu améliorant les marges | +0.9% | Mondial, porté par les producteurs intégrés en APAC | Moyen terme (2 à 4 ans) |

| Les technologies de dépolymérisation et de valorisation du BPA en boucle fermée gagnent du terrain | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de résines époxy pour les pales d'éoliennes

L'expansion de l'énergie éolienne entraîne l'utilisation de résines époxy haute performance dans des pales dépassant 100 m de longueur, et chaque pale contient plusieurs centaines de kilogrammes de résine dérivée du BPA. Les installations offshore européennes ont consommé environ 24 000 tonnes de ce type d'époxy en 2025, et les volumes augmentent à mesure que les autorisations côtières s'accélèrent[1]Association européenne de l'industrie des composites, "Croissance des pales d'éoliennes offshore," european-composites.eu. L'adhérence supérieure, la résistance chimique et la durée de vie en fatigue de l'époxy à base de BPA répondent aux objectifs de longévité des pales qui déterminent le coût nivelé de l'énergie. Des propriétés similaires stimulent l'adoption dans les capots de nacelles et les longerons. Alors que la chaîne d'approvisionnement des énergies renouvelables met l'accent sur la durabilité plutôt que sur le seul coût, les fournisseurs intégrés de BPA bénéficient d'une demande stable largement à l'abri des interdictions liées au contact alimentaire. En parallèle, les programmes aérospatiaux maintiennent la demande d'époxy sur une trajectoire régulière, bien que les longs cycles de certification repoussent l'essentiel de la croissance au-delà de 2028.

Ajouts de capacité en Asie-Pacifique réduisant les coûts unitaires

Les nouvelles usines en Chine continentale ont ajouté 696 000 t/an de capacité nominale au cours du 1er semestre 2024, exerçant une pression à la baisse sur les prix contractuels mondiaux. Ces sites sont implantés à proximité des pôles de cumène et de phénol-acétone, réduisant les coûts logistiques et le besoin en fonds de roulement. Les producteurs occidentaux disposant de réacteurs plus anciens et plus petits font face à des coûts fixes plus élevés, de sorte que les actifs phénoliques nord-américains ont fonctionné à seulement 55 à 60 % de leur capacité tout au long de 2025. L'écart de marge pousse certains à quitter le marché du BPA marchand et à se réorienter vers des dérivés spéciaux. Des unités captives supplémentaires soutenant les lignes de polycarbonate chinoises réduiront encore davantage le commerce marchand, évincant les exportateurs des zones géographiques à coût élevé et reconfigurant les flux commerciaux du marché du bisphénol A.

Dérivés de BPA de qualité aérospatiale pour les composites avancés

Le BPA ultra-pur soutient des systèmes époxy avec des températures de transition vitreuse supérieures à 180 °C, un seuil que les candidats biosourcés n'ont pas encore atteint. Le BPA hydrogéné (HBPA) pour l'encapsulation électronique s'élevait à 23,5 millions USD en 2024 et pourrait atteindre 37,3 millions USD d'ici 2032, à mesure que des budgets thermiques plus élevés s'intègrent dans les feuilles de route des semi-conducteurs. Les périodes de qualification aérospatiale de trois à cinq ans fidélisent les fournisseurs sur de longues durées de revenus, encourageant les dépenses de R&D sur les grades de nouvelle génération. Ces niches à haute marge protègent une partie du marché du bisphénol A des cycles de matières premières et rendent le segment attractif pour les entreprises cherchant à se différencier.

Intégration phénol–acétone en flux continu améliorant les marges

La technologie en flux continu optimise le temps de séjour et l'évacuation de la chaleur mieux que les réacteurs discontinus, augmentant le rendement global et réduisant l'intensité énergétique de 5 à 8 %. Les exploitants d'usines qui intègrent des réacteurs à flux continu dans leurs nouvelles constructions gagnent en flexibilité pour pivoter entre le BPA et d'autres dérivés phénoliques lorsque les marges évoluent. Comme les sites en zone vierge en Asie-Pacifique partent de zéro, ils bénéficient en premier de ces avantages. Les usines occidentales envisageant des modernisations font face à des risques d'arrêt et à des dépenses d'investissement plus élevées, creusant l'écart de coût structurel qui définit la compétitivité sur le marché du bisphénol A.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières phénol et acétone | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Droits antidumping sur les exportations asiatiques de BPA | -0.7% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption rapide de résines sans BPA dans l'électronique critique | -0.9% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières phénol et acétone

Le phénol nord-américain a atteint en moyenne 902 USD/t au 4e trimestre 2025 contre 728 USD/t en Asie-Pacifique, un écart qui a stimulé les cargaisons d'arbitrage et poussé la volatilité au comptant au-delà de 20 %. Comme le BPA absorbe la majeure partie du coût du phénol, les vendeurs de polycarbonate ont eu du mal à sécuriser des contrats à long terme, et les équipementiers automobiles se sont orientés vers des accords à prix fixe qui transfèrent le risque aux fournisseurs de résines. Les producteurs non intégrés ont réduit leurs cadences, laissant les actifs à 55 à 60 % d'utilisation. Le benzène en amont reste lié aux fluctuations du brut, de sorte que les chocs sur les matières premières peuvent se répercuter sur le marché du bisphénol A en quelques semaines.

Droits antidumping sur les exportations asiatiques de BPA

L'UE a fixé des droits définitifs de 17,3 à 33 % sur les résines époxy à base de BPA chinoises en juillet 2025, augmentant le coût rendu de jusqu'à 300 USD/t. Si cette mesure soutient temporairement les marges européennes, les compoundeurs en aval paient davantage pour leurs intrants, ce qui érode leur compétitivité à l'exportation. Les règles d'enregistrement ajoutées en octobre 2024 prolongent les délais de dédouanement et favorisent les acteurs établis disposant d'équipes de conformité. Si les États-Unis répliquent la protection européenne d'ici fin 2026, les voies commerciales mondiales du marché du bisphénol A se fragmenteront davantage, accroissant l'autosuffisance régionale et un possible excès de capacité d'ici 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination du polycarbonate masque la trajectoire plus rapide de l'époxy

Le polycarbonate représentait 61,62 % de la taille du marché du bisphénol A en 2025, reflétant son utilisation bien établie dans les lentilles LED, les coques de smartphones et le vitrage allégé pour véhicules[2]Mitsubishi Chemical Group, "Applications du marché du polycarbonate," mitsubishi-chem.co.jp. Les fluctuations de prix de 18 à 22 % en 2025 ont toutefois incité les constructeurs automobiles à tester des mélanges polycarbonate-ABS qui réduisent l'intensité en BPA sans sacrifier les performances aux chocs. Même avec ces tactiques de dilution, les plateformes mondiales de véhicules électriques s'appuient sur un vitrage clair et résistant pour réduire la masse, soutenant la demande de polycarbonate jusqu'en 2031. La résine époxy, en revanche, est partie d'une base plus modeste mais devrait dépasser l'ensemble du marché du bisphénol A avec un CAGR de 6,44 %, portée par les pales d'éoliennes et les composites aérospatiaux. Chaque pale offshore intègre des centaines de kilogrammes de résine, et des longueurs de pales dépassant 100 m ancrent des cycles de service pluridécennaux qui stabilisent les volumes. Ensemble, ces deux produits continueront de représenter plus des quatre cinquièmes de la part du marché du bisphénol A au cours de la période de prévision.

Les autres applications, notamment le tétrabromobisphénol A ignifuge, les résines polyester insaturées et les revêtements spéciaux, occupent des positions de niche mais rentables. Le tétrabromobisphénol A domine les formulations de sécurité pour les circuits imprimés où les substituts sans halogène affaiblissent la résistance à l'inflammation. Le BPA dérivé de la biomasse, en cours de développement conjoint par Mitsui Chemicals et Teijin, pourrait atteindre l'échelle pilote d'ici 2028, mais la parité des coûts reste difficile à atteindre. Collectivement, ces débouchés plus modestes assurent une diversité de la demande, mais ils n'ont pas l'envergure nécessaire pour contrebalancer un éventuel déclin du polycarbonate de commodité si la substitution s'accélère dans les biens de consommation.

Par industrie utilisatrice finale : l'électronique en tête tandis que l'automobile s'accélère

L'électricité et l'électronique ont absorbé 37,66 % du volume mondial de BPA en 2025 et devraient se développer à un CAGR de 6,55 % jusqu'en 2031. Les appareils riches en fonctionnalités et le matériel de centres de données exigent des tolérances plus strictes, favorisant le polycarbonate haute pureté et les stratifiés époxy qui commandent des primes de 20 à 30 % par rapport aux grades de commodité. Le BPA hydrogéné répond aux critères de résistance à l'humidité dans l'encapsulation des semi-conducteurs et représente environ 40 % du sous-segment HBPA. Même si les ventes unitaires de smartphones plafonnent, les nouveaux facteurs de forme tels que les pliables et les casques de réalité augmentée augmentent la charge en résine par appareil, prolongeant la croissance de cette partie du marché du bisphénol A.

L'automobile et le transport ont consommé près d'un quart du polycarbonate en 2025 et ont gagné en dynamisme grâce à l'adoption des véhicules électriques. Chaque bloc-batterie utilise 5 à 8 kg d'adhésif à base d'époxy pour son intégrité structurelle, un chiffre qui évolue avec la capacité du bloc. Les lentilles de phares en polycarbonate permettent d'économiser 40 à 50 % de poids par rapport au verre, contribuant aux gains d'autonomie. Le vitrage plus large reste limité par les performances en termes de résistance aux rayures et aux UV, mais les avancées progressives en matière de revêtements réduisent l'écart. La construction, l'emballage et les dispositifs médicaux complètent la demande. L'emballage fait face à des vents contraires réglementaires directs, mais les revêtements industriels pour les grands récipients bénéficient de dérogations limitées jusqu'en 2028, amortissant le déclin. Dans l'ensemble, la composition des utilisateurs finaux souligne comment l'électronique et la mobilité ancrent la demande future, renforçant le récit de croissance du marché du bisphénol A.

Analyse géographique

L'Asie-Pacifique détenait 63,10 % de la part du marché du bisphénol A en 2025 et devrait croître à un CAGR de 7,32 % jusqu'en 2031. La Chine seule exploitait 5,931 millions de t/an de capacité d'ici 2024 et a augmenté sa production de janvier à août 2025 de 12 % en glissement annuel pour atteindre 3,15 millions de tonnes. Les récents démarrages chez Wanhua, Qingdao Haiwan et Hengli ont ajouté 696 000 t/an, consolidant le leadership régional en matière de coûts. Le programme de développement pétrochimique de l'Inde d'une valeur de 37 milliards USD jusqu'en 2030 vise à réduire la forte dépendance aux importations ; les entrées de 5,018 millions de tonnes de produits chimiques organiques au cours de l'exercice 2023-24 signalent une demande latente que le sous-continent satisfera éventuellement localement.

L'Amérique du Nord et l'Europe représentent ensemble une part décroissante du marché du bisphénol A, en raison de coûts de matières premières plus élevés et de droits antidumping qui faussent les échanges. Le phénol nord-américain oscillait près de 902 USD/t au 4e trimestre 2025, comprimant les marges intégrées lorsque les importations asiatiques arrivaient en dessous des coûts de trésorerie nationaux. Les droits européens de 17,3 à 33 % protègent les fournisseurs locaux d'époxy mais augmentent les coûts des compoundeurs en aval et encouragent les délocalisations de production vers l'Asie. Les fournisseurs occidentaux répondent en misant davantage sur les matières premières circulaires et les grades spéciaux, espérant préserver la valeur malgré les pertes de volumes.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent modestes mais stratégiques. L'agenda de diversification de SABIC, malgré une chute de 63,8 % de ses bénéfices au 3e trimestre 2024, maintient le polycarbonate sur la carte des investissements. La production automobile brésilienne se classe au sixième rang mondial, offrant des opportunités pour le vitrage allégé dès que la stabilité monétaire sera rétablie. Les spécifications de construction sud-africaines incluent désormais des panneaux en polycarbonate ignifuge, ouvrant un débouché modeste mais croissant. Ces nœuds émergents ne rivaliseront pas avec l'Asie-Pacifique en termes d'échelle, mais ajoutent de la résilience à la demande mondiale du marché du bisphénol A.

Paysage concurrentiel

Le marché du bisphénol A (BPA) est modérément consolidé. Les entreprises chinoises intégrées captent la part de marché des commodités en ajoutant du phénol-acétone captif et une technologie en flux continu, ce qui leur confère un avantage de marge de 5 à 8 % par rapport à leurs concurrents en mode discontinu. L'innovation dans les espaces vierges se concentre sur le recyclage en boucle fermée et les dérivés de qualité aérospatiale. Le pilote de méthanolysis de 200 kt/an de l'Université Texas A&M pourrait couvrir 2 % des besoins de 2031 si la montée en échelle maintient son économie. Mitsui Chemicals et Teijin prévoient un BPA dérivé de la fermentation, mais font encore face à des obstacles de parité des coûts. La stratégie concurrentielle se polarise ainsi : les producteurs asiatiques à faible coût poursuivent l'échelle, tandis que les acteurs établis occidentaux misent sur les matières premières circulaires, les grades différenciés et l'expertise réglementaire.

Leaders de l'industrie du bisphénol A (BPA)

Covestro AG

SABIC

LG Chem

Chang Chun Group

KUMHO P&B CHEMICALS.,INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Mitsui Chemicals, Inc. et Mitsubishi Chemical Corporation ont lancé une étude collaborative visant à assurer un approvisionnement stable en divers produits dérivés du phénol. Ces produits comprennent le phénol, l'acétone, l'α-méthylstyrène, le bisphénol A (BPA) et la méthyl isobutyl cétone.

- Décembre 2024 : La Commission européenne a adopté une interdiction de l'utilisation du bisphénol A (BPA) dans les matériaux en contact avec les aliments, en raison de son impact potentiellement néfaste sur la santé. Cette interdiction signifie que le BPA ne sera pas autorisé dans les produits entrant en contact avec des aliments ou des boissons, tels que le revêtement des boîtes métalliques, les bouteilles réutilisables en plastique, les refroidisseurs de distribution d'eau et autres ustensiles de cuisine.

Périmètre du rapport mondial sur le marché du bisphénol A (BPA)

Le bisphénol A (BPA) est un solide cristallin incolore appartenant à la famille des composés organiques. Il est principalement utilisé comme agent renforçateur dans les plastiques polycarbonate et les résines époxy. Le BPA est produit industriellement par la réaction de condensation du phénol et de l'acétone, et il est connu pour son utilisation dans la fabrication de divers biens de consommation tels que les bouteilles d'eau, les équipements sportifs, les CD et les DVD.

Le marché du bisphénol A (BPA) est segmenté par application, par industrie utilisatrice finale et par géographie. Par application, le marché est segmenté en résines polycarbonate, résines époxy, résines polyester insaturées, ignifugeants et autres applications. Par industrie utilisatrice finale, le marché est segmenté en électricité et électronique, automobile et transport, construction et infrastructure, emballage et autres (médical, équipements sportifs et autres). Le rapport couvre également la taille du marché et les prévisions pour le marché du bisphénol A dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Résines polycarbonate |

| Résines époxy |

| Résines polyester insaturées |

| Ignifugeants |

| Autres applications |

| Électricité et électronique |

| Automobile et transport |

| Construction et infrastructure |

| Emballage |

| Autres (médical, équipements sportifs, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Résines polycarbonate | |

| Résines époxy | ||

| Résines polyester insaturées | ||

| Ignifugeants | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Électricité et électronique | |

| Automobile et transport | ||

| Construction et infrastructure | ||

| Emballage | ||

| Autres (médical, équipements sportifs, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial du bisphénol A ?

Elle s'élève à 9,92 millions de tonnes en 2026 et est en bonne voie pour atteindre 13,49 millions de tonnes d'ici 2031.

Quelle application domine la consommation de BPA ?

Le polycarbonate est en tête avec 61,62 % de la taille du marché du bisphénol A en 2025.

Quelle région affiche la croissance la plus rapide de la demande de BPA ?

L'Asie-Pacifique progresse à un CAGR de 7,32 % jusqu'en 2031 et détient déjà 63,10 % de la part mondiale.

Comment les réglementations affectent-elles le BPA dans le contact alimentaire ?

Le règlement européen 2024/3190 interdit le BPA dans les articles en contact avec les aliments à partir de juillet 2026, orientant la demande vers les usages industriels.

Quelles évolutions technologiques pourraient remodeler l'offre future de BPA ?

L'intégration phénol-acétone en flux continu et les pilotes de recyclage par méthanolysis circulaire promettent des coûts réduits et des matières premières secondaires.

Dernière mise à jour de la page le: