Taille et part du marché européen des capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

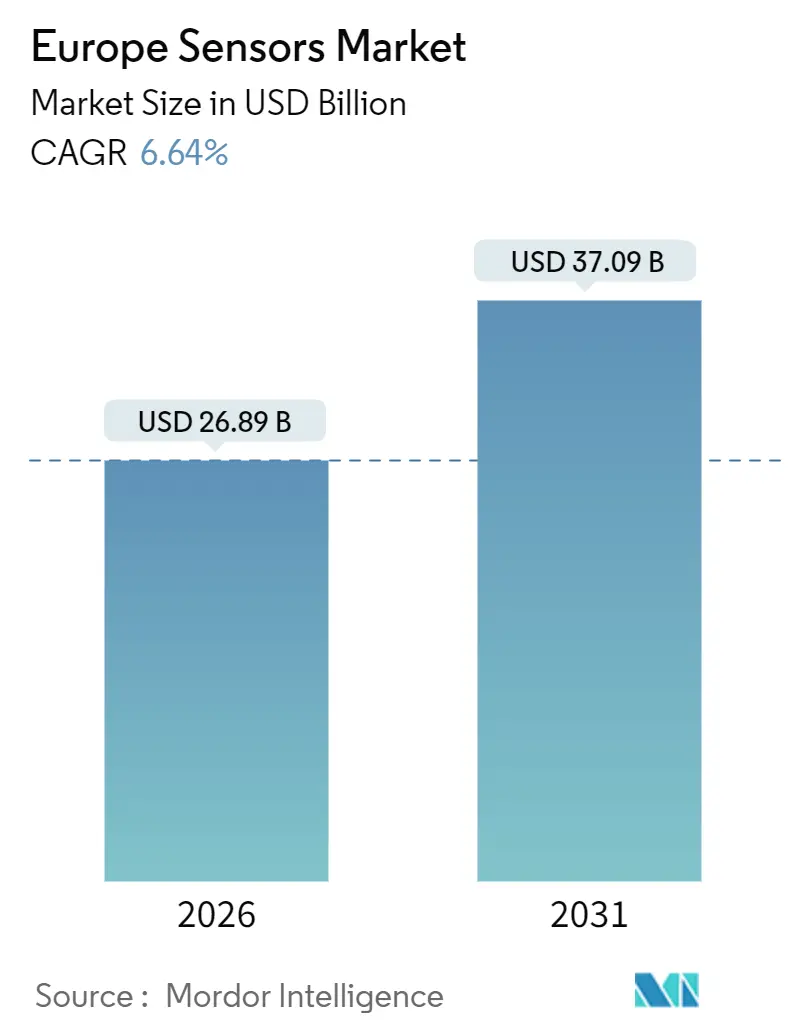

| Taille du Marché (2026) | 26.89 Milliards de dollars |

| Taille du Marché (2031) | 37.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des capteurs par Mordor Intelligence

La taille du marché européen des capteurs s'élevait à 26,89 milliards USD en 2026 et devrait atteindre 37,09 milliards USD d'ici 2031, progressant à un TCAC de 6,64 % sur la période 2026-2031. Une impulsion politique soutenue en faveur de la numérisation des infrastructures, le durcissement des règles de déclaration des émissions et l'électrification rapide du secteur automobile font passer les capteurs du statut d'équipements optionnels à celui d'éléments de conception incontournables. Le traitement par intelligence artificielle en périphérie gagne en faveur, car il répond aux préoccupations de souveraineté des données liées au RGPD, réduisant les coûts liés au cloud et la latence. Les mesures incitatives au retour de la production en Europe dans le cadre de la loi européenne sur les semi-conducteurs encouragent le développement de fabricants domestiques, mais l'offre à court terme reste tendue, ce qui pousse les équipes de conception à s'approvisionner auprès de deux sources pour les interfaces analogiques frontales. Les modules LiDAR dont le prix est inférieur à 1 000 USD s'étendent au-delà des véhicules particuliers vers les robots d'entrepôt, tandis que les cycles d'investissement dans les MEMS se raccourcissent alors que Bosch Sensortec GmbH et STMicroelectronics NV intensifient leur capacité en tranches de 300 millimètres. Ces évolutions soutiennent collectivement une croissance à un chiffre intermédiaire, même si les débouchés traditionnels du contrôle de processus et de l'électronique grand public arrivent à maturité.

Principaux enseignements du rapport

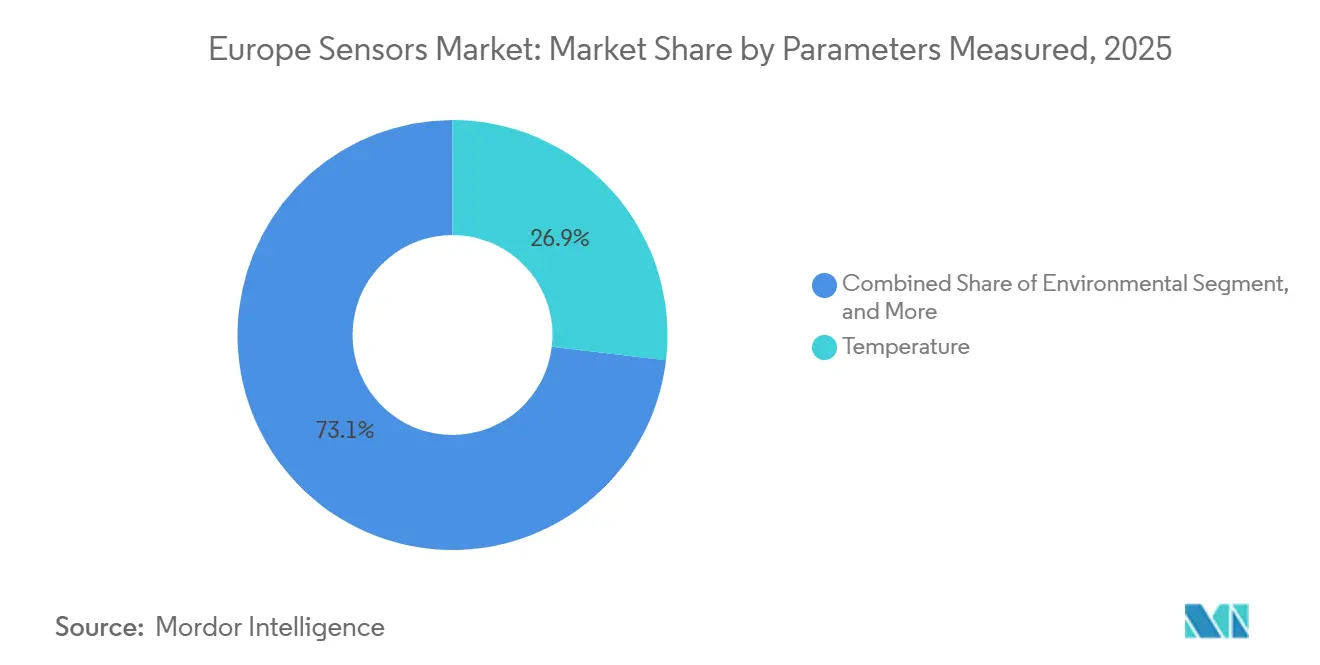

- Par paramètres mesurés, les capteurs de température représentaient 26,87 % de la part du marché européen des capteurs en 2025, tandis que les capteurs environnementaux sont appelés à croître à un TCAC de 8,61 % jusqu'en 2031.

- Par mode de fonctionnement, les capteurs optiques ont dominé avec une part de revenus de 19,16 % en 2025 ; les modules LiDAR devraient se développer à un TCAC de 8,43 % jusqu'en 2031.

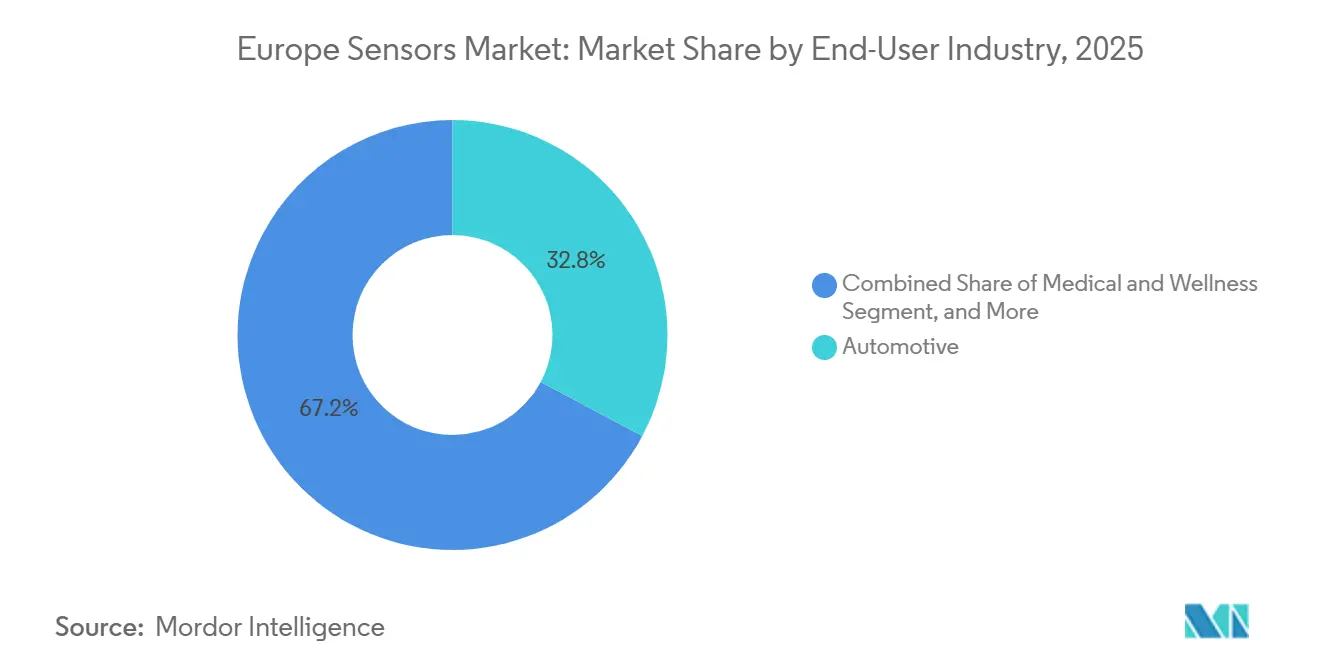

- Par secteur d'utilisation final, les applications automobiles représentaient 32,78 % de la demande en 2025, tandis que les déploiements dans le domaine médical et du bien-être progressent à un TCAC de 8,26 % jusqu'en 2031.

- Par technologie de capteurs, les dispositifs MEMS représentaient 53,44 % du marché européen des capteurs en 2025 et devraient croître à un TCAC de 6,83 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 27,89 % du marché européen des capteurs en 2025, tandis que la Pologne devrait enregistrer un TCAC de 8,29 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des capteurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande en forte hausse dans le secteur automobile | +1.8% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Prolifération des usines intelligentes de l'Industrie 4.0 | +1.5% | Allemagne, Pays-Bas, Pologne | Long terme (≥ 4 ans) |

| Accélération de l'adoption des véhicules électriques | +1.2% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Adoption rapide des capteurs IoT industriels avec intelligence artificielle en périphérie | +1.1% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Réglementations obligatoires de l'UE en matière de surveillance climatique | +0.7% | Toute l'Europe | Court terme (≤ 2 ans) |

| Développement des infrastructures intelligentes (rail, énergie) | +0.6% | Allemagne, France, Royaume-Uni, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en forte hausse dans le secteur automobile

Les constructeurs automobiles européens ont intégré 150 à 200 capteurs par modèle 2026, contre environ 100 en 2020, une hausse portée par les protocoles Euro NCAP qui font des systèmes d'aide à la conduite avancés un équipement de série.[1]Euro NCAP, "Les protocoles 2025 élèvent les systèmes d'aide à la conduite avancés au rang d'équipement standard," euroncap.com Les réseaux radar, ultrasoniques et de caméras dominent la nomenclature, mais le LiDAR à semi-conducteurs à coût réduit, comme le SCALA 3 de Valeo à moins de 1 000 USD, a commencé à permettre l'autonomie autoroutière de niveau 3. Des équipements supplémentaires proviennent des capteurs de gestion de batterie qui surveillent l'emballement thermique dans les blocs de 800 volts. L'acquisition par Continental AG de carbure de silicium en 2025 signale une intégration verticale dans la détection de courant à haute température. Ensemble, ces tendances augmentent les volumes unitaires et les prix de vente moyens, renforçant la trajectoire de croissance du marché européen des capteurs.

Prolifération des usines intelligentes de l'Industrie 4.0

Plus de 2 millions de nœuds IoT industriels ont été déployés en 2025, chacun regroupant 3 à 5 capteurs pour les données de vibration, de température et d'énergie.[2]Commission européenne, "Statistiques sur les nœuds IoT du programme Digital Europe," digital-strategy.ec.europa.eu La maintenance prédictive réduit les temps d'arrêt imprévus jusqu'à 30 %, ce qui justifie les coûts de modernisation en 2 ans. La plateforme Xcelerator de Siemens AG a enregistré une croissance annuelle de 40 % des actifs connectés alors que les fournisseurs de rang un exigeaient une traçabilité qualité en temps réel. Le passage à l'inférence en périphérie stimule la demande de capteurs intelligents dotés de convertisseurs analogique-numérique 16 bits et de processeurs de traitement du signal numérique embarqués, illustré par le lancement du BHI360 de Bosch Sensortec GmbH en octobre 2025. Ces déploiements soutiennent la visibilité de la demande à long terme pour le marché européen des capteurs.

Accélération de l'adoption des véhicules électriques

Les immatriculations de véhicules 100 % électriques ont atteint 2,8 millions d'unités en 2025, soit une hausse de 35 % d'une année sur l'autre, à la suite du durcissement des pénalités relatives aux émissions moyennes de CO₂ par flotte.[3]ACEA, "Immatriculations de véhicules 100 % électriques 2025," acea.auto Chaque véhicule électrique utilise 30 à 50 capteurs supplémentaires, allant des shunts de courant haute tension aux débitmètres de liquide de refroidissement. STMicroelectronics NV a fait état d'une augmentation de 28 % de son chiffre d'affaires dans les capteurs automobiles en 2025, grâce à la fourniture de circuits d'attaque VN9D30Q8F pour la détection de position inductive. Les dispositifs à effet Hall avec isolation 1 500 volts deviennent la norme alors que les marques premium passent aux groupes motopropulseurs de 800 volts. Ces dynamiques élèvent le plafond de contenu en capteurs et contribuent à maintenir des perspectives solides pour le marché européen des capteurs.

Adoption rapide des capteurs IoT industriels avec intelligence artificielle en périphérie

Environ 1,2 million de nœuds d'intelligence artificielle en périphérie capables d'inférence de réseau neuronal locale ont été installés en 2025, notamment dans des usines pharmaceutiques et aérospatiales qui restreignent les transferts vers le cloud pour des raisons de souveraineté et de latence. Le microcontrôleur MSPM0 de Texas Instruments Incorporated permet une durée de fonctionnement de 10 ans sur pile bouton, illustrant les avancées en termes de budget d'alimentation qui alimentent l'adoption. Le processeur croisé i.MX RT1180 de NXP Semiconductors NV apporte des performances NPU de 0,5 TOPS dans les caméras d'inspection des défauts. La demande de capteurs co-encapsulés dotés de cœurs d'intelligence artificielle réentraînables positionne les fournisseurs de MEMS pour capter une valeur logicielle récurrente, renforçant ainsi la base de revenus du marché européen des capteurs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'intégration initiaux élevés | -0.9% | Europe du Sud et Europe de l'Est | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Toute l'Europe | Moyen terme (2-4 ans) |

| Manque de compétences en ingénierie de la fusion de capteurs | -0.5% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Complexité de la gouvernance des données liée au RGPD | -0.3% | Toute l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration initiaux élevés

La modernisation des équipements existants coûte entre 5 000 et 15 000 EUR par actif, un obstacle pour les PME opérant avec des marges inférieures à 10 %. Les frais d'intégration pour la cartographie ERP vont de 50 000 à 100 000 EUR, allongeant les délais de retour sur investissement. Les boucles de pression et de température restent souvent analogiques, imposant soit un remplacement intégral, soit un intergiciel de numérisation en périphérie. La technologie Heartbeat d'Endress+Hauser gagne du terrain en tant que compromis rentable qui diffère le remplacement des immobilisations. Tant que les prix du matériel ne baissent pas davantage, la sensibilité aux coûts freinera l'adoption et modérera légèrement le TCAC du marché européen des capteurs.

Perturbations de la chaîne d'approvisionnement en semi-conducteurs

Les délais de livraison pour les microcontrôleurs de qualité automobile étaient encore de 26 à 40 semaines début 2026, contre 12 à 16 semaines avant 2020. Les fonderies à nœuds matures fonctionnent à pleine allocation, retardant la fabrication des modules de capteurs et faisant grimper les prix de 15 à 25 %. L'expansion de l'usine de Dresde de GlobalFoundries pour 2 milliards EUR ne sera pas achevée avant 2027, et la coentreprise ESMC ne démarrera la production pilote qu'à la fin de 2027. La volatilité qui en résulte contraint les fabricants à constituer des stocks tampons, immobilisant du fonds de roulement et freinant marginalement la croissance du marché européen des capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par paramètres mesurés : les capteurs environnementaux capitalisent sur les obligations d'émissions

Les dispositifs environnementaux devraient croître à un rythme de 8,61 % sur la période 2026-2031, au fur et à mesure que la directive sur la publication d'informations en matière de durabilité par les entreprises introduit progressivement des déclarations de portées 1 à 3 vérifiées par des tiers. Le marché européen des capteurs pour ce sous-segment se développe rapidement, car les analyseurs de matières particulaires, de NOx et de composés organiques volatils alimentent désormais les systèmes de surveillance continue des émissions sur les sites chimiques et métallurgiques. Le retour d'information satellitaire du Sentinel-5 de l'Agence spatiale européenne, lancé en août 2025, améliore le calibrage des stations au sol et prolonge la durée de vie des capteurs. Les capteurs de température, avec une part de 26,87 % en 2025, restent indispensables dans les flux de transfert de garde à travers les secteurs de l'énergie et de la transformation alimentaire. Les instruments de mesure de débit progressent à mesure que les services publics déploient des compteurs intelligents pour détecter les fuites, tandis que les capteurs de proximité répondent aux règles de redondance de la norme IEC 61496 dans les robots collaboratifs.

Les modules combinés mesurant la température, l'humidité et la pression dans un seul boîtier reflètent une tendance à la convergence qui récompense les fournisseurs maîtrisant l'encapsulation multi-puces. Les capteurs chimiques passent du statut de niche à celui de produit courant, car les bioréacteurs pharmaceutiques exigent une surveillance en temps réel du glucose et du pH. Les capteurs magnétiques intégrés dans les moteurs à courant continu sans balais continuent de se multiplier à mesure que l'électrification industrielle progresse. Dans l'ensemble, la diversité des cas d'utilisation fait de la catégorie des paramètres mesurés un moteur de volume stable au sein du marché européen des capteurs.

Par mode de fonctionnement : les modules LiDAR perturbent la domination optique

Les dispositifs optiques ont conservé une part de 19,16 % en 2025, portés par les rideaux de sécurité, les capteurs de déformation à fibre optique et les modules de spectrométrie. Cependant, le LiDAR à semi-conducteurs suit un TCAC de 8,43 % car des prix inférieurs à 500 USD ouvrent des opportunités dans l'automatisation des entrepôts et les machines agricoles. Les capteurs à résistance électrique comme les thermistances continuent de servir les applications HVAC et de force héritées, mais font face à une compression des marges. Les biocapteurs pour le glucose et le lactate atteignent désormais une précision clinique dans les appareils portables, ouvrant la voie aux dispositifs portables multi-analytes. Les capteurs capacitifs et piézoélectriques servent les applications tactiles et ultrasoniques, bien que la croissance soit modeste compte tenu de la maturité de la technologie.

Le radar, aussi bien en courte portée à 24 GHz qu'en longue portée à 77 GHz, reste la norme dans les systèmes d'angle mort et de régulation de vitesse adaptative, NXP Semiconductors NV et Infineon Technologies AG étant en tête de la fourniture de jeux de puces. À mesure que les plateformes autonomes exigent de la redondance, les piles de perception fusionnent de plus en plus les données des caméras, des radars et des LiDAR, augmentant ainsi le besoin de sorties synchronisées et horodatées. Les fournisseurs proposant des suites de capteurs clé en main bénéficient d'un avantage concurrentiel sur le marché européen des capteurs.

Par secteur d'utilisation final : le médical et le bien-être dépasse l'automobile

Les déploiements dans le domaine médical et du bien-être progressent à un TCAC de 8,26 % car les systèmes de santé nationaux remboursent désormais les solutions de surveillance à distance des patients. Le module ECG à 3 dérivations certifié dispositif médical de Movesense illustre comment les dispositifs portables compatibles Bluetooth diffusent des données pour la détection des arythmies sans supervision clinique. La confiance des consommateurs a augmenté après qu'un examen par les pairs réalisé en 2025 a validé des taux d'erreur inférieurs à 3 % avec des dispositifs de qualité hospitalière. L'automobile, bien qu'elle représente 32,78 % de la part en 2025, entre dans une phase d'optimisation alors que les équipementiers consolident les capteurs dans des architectures zonales pour gérer leur nomenclature.

Les entreprises de services publics d'énergie déploient des capteurs de tension et de courant pour stabiliser les réseaux électriques à mesure qu'elles progressent vers 40 % d'énergies renouvelables d'ici 2030. Les acteurs industriels adoptent des sondes de vibration et de température pour la maintenance prédictive, tandis que la construction et l'agriculture connaissent une adoption sporadique liée aux lacunes de connectivité régionale. La défense et l'aérospatiale restent des niches à forte valeur ajoutée, immunisées contre la volatilité des cycles grands public. Ensemble, ces secteurs verticaux diversifient la demande et renforcent la résilience du marché européen des capteurs.

Par technologie de capteurs : les MEMS consolident leur leadership

Les MEMS représentaient 53,44 % de la part du marché européen des capteurs en 2025 et devraient croître à un TCAC de 6,83 % grâce à des fonderies en tranches de 300 millimètres, telles que l'usine de Dresde de Bosch Sensortec GmbH, qui ajoutent 30 % de capacité. La micro-usinage du silicium couvre désormais les microphones, les capteurs de gaz et les réseaux de micro-miroirs, abaissant les coûts unitaires sous 1 USD pour les lignes à fort volume. STMicroelectronics NV co-développe des capteurs MEMS ultrasoniques pour la disposition relative aux enfants non accompagnés de l'Euro NCAP 2026, soulignant la traction du secteur automobile. Les modules hybrides MEMS-quartz visent le guidage inertiel de précision navigationnelle dans les zones sans signal GPS, élargissant le champ d'application.

À mesure que l'intégration se resserre entre les structures mécaniques, le conditionnement analogique et l'apprentissage automatique en périphérie, les fournisseurs de MEMS sont bien placés pour extraire une plus grande valeur des écosystèmes logiciels liés au marché européen des capteurs.

Analyse géographique

L'Allemagne a capté 27,89 % du marché européen des capteurs en 2025, portée par la triade automobile qui a commandé plus de 500 millions de capteurs pour la production de véhicules et le service après-vente. La nouvelle usine de fabrication de tranches de Bosch Sensortec GmbH et les déploiements de la plateforme Xcelerator de Siemens AG renforcent les écosystèmes locaux, tandis que les universités fournissent un flux régulier de talents en ingénierie. Le Royaume-Uni et la France s'appuient sur des pôles aéronavals où Rolls-Royce intègre 10 000 capteurs par moteur Trent XWB, et Thales intègre des radars à ondes millimétriques dans les réseaux de contrôle du trafic aérien. L'Italie et l'Espagne se concentrent sur les déploiements de réseaux intelligents et d'énergies renouvelables, mais sont en retard par rapport à l'Allemagne en matière de pénétration de l'automatisation.

La Pologne devrait enregistrer un TCAC de 8,29 % jusqu'en 2031, le plus rapide du bloc, après l'ouverture en 2025 de l'usine d'encapsulation de 2,1 milliards USD d'Intel et du site d'assemblage de capteurs de L3Harris à Katowice. Le couloir d'Eindhoven aux Pays-Bas accueille plus de 50 startups en photonique qui commercialisent des LiDAR cohérents et des spectromètres intégrés, renforçant la spécialisation régionale. Bien que les subventions de la loi européenne sur les semi-conducteurs totalisent 43 milliards EUR, les nouvelles fonderies n'allègeront pas significativement l'offre avant 2027, laissant les allocations à court terme sous tension.

Les nations d'Europe de l'Est attirent des usines sur sites vierges grâce à l'arbitrage de main-d'œuvre et à la proximité des équipementiers d'Europe occidentale, mais la position dominante de l'Allemagne dans l'ingénierie automobile reste difficile à reproduire. Le retour de la production en Europe favorise les fournisseurs qui co-localisent l'encapsulation à proximité des fonderies pour la traçabilité, une exigence de plus en plus stricte dans les secteurs critiques pour la sécurité. Collectivement, les dynamiques géographiques diversifient les flux de revenus et réduisent le risque systémique sur le marché européen des capteurs.

Paysage concurrentiel

Les cinq premiers fournisseurs — Bosch Sensortec GmbH, Siemens AG, STMicroelectronics NV, Infineon Technologies AG et TE Connectivity Ltd — détiennent environ 35 à 40 % de part, indiquant une concentration modérée au sein du marché européen des capteurs. Bosch Sensortec GmbH injecte 3 milliards EUR à Dresde pour construire une capacité MEMS en tranches de 300 millimètres, tandis que Siemens AG a intégré un logiciel de passerelle en périphérie dans sa pile Xcelerator pour assurer la continuité des capteurs jusqu'au cloud. Des spécialistes tels que Sick AG et Pepperl+Fuchs GmbH prospèrent dans les niches de proximité certifiées sécurité et anti-explosion que les acteurs plus importants négligent.

Le leadership technologique évolue vers l'intelligence embarquée ; la plateforme Ability d'ABB Limited a enregistré une croissance de 25 % des actifs industriels connectés en 2025 en associant des capteurs à des jumeaux numériques. Les dépôts de brevets pour les microphones MEMS, les lecteurs d'empreintes digitales capacitifs et l'imagerie à temps de vol ont augmenté de 12 % en 2025, soulignant l'importance des portefeuilles de propriété intellectuelle. La conformité avec la prochaine loi de l'UE sur l'intelligence artificielle incite les fournisseurs à adopter des micrologiciels d'intelligence artificielle explicable, augmentant les frais généraux de R&D logicielle mais offrant une voie de différenciation.

Les espaces inexploités comprennent le LiDAR à semi-conducteurs à moins de 500 USD, les biocapteurs métaboliques en continu et les modules environnementaux de qualité émissions. Les startups proposent des capteurs pré-calibrés avec des micrologiciels, abaissant les barrières à l'intégration pour les clients manquant de compétences internes en fusion de capteurs. À mesure que la différenciation logicielle surpasse le matériel seul, les partenariats entre fabricants de puces et fournisseurs d'algorithmes façonneront le positionnement concurrentiel futur sur le marché européen des capteurs.

Principaux acteurs du secteur des capteurs en Europe

Texas Instruments Incorporated

TE Connectivity Ltd

Honeywell International Inc.

Rockwell Automation Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : L3Harris a inauguré une installation d'assemblage de capteurs de 120 millions USD à Katowice, en Pologne, pour fournir des modules d'imagerie infrarouge et des composants radar à ondes millimétriques destinés aux programmes de l'OTAN.

- Août 2025 : L'Agence spatiale européenne a lancé Sentinel-5, embarquant un imageur hyperspectral qui fournit des données sur les polluants avec une résolution spatiale de 7 km pour le calibrage des capteurs.

- Juin 2025 : Valeo a lancé le LiDAR SCALA 3 à un coût de nomenclature inférieur à 1 000 USD, permettant l'automatisation autoroutière de niveau 3 pour un équipementier premium allemand.

- Mai 2025 : STMicroelectronics NV s'est associé à un fournisseur européen de rang 1 pour co-développer des capteurs MEMS ultrasoniques destinés à la détection de la présence d'enfants dans l'habitacle.

Périmètre du rapport sur le marché européen des capteurs

Le rapport sur le marché européen des capteurs est segmenté par paramètres mesurés (température, pression, niveau, débit, proximité, environnemental, chimique, inertiel, magnétique, vibration), mode de fonctionnement (optique, résistance électrique, biocapteur, piézorésistif, image, capacitif, piézoélectrique, LiDAR, radar), secteur d'utilisation final (automobile, électronique grand public, énergie, industrie, médical et bien-être, construction, agriculture et mines, aérospatiale, défense), technologie de capteurs (MEMS, non-MEMS), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Pologne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Température |

| Pression |

| Niveau |

| Débit |

| Proximité |

| Environnemental |

| Chimique |

| Inertiel |

| Magnétique |

| Vibration |

| Optique |

| Résistance électrique |

| Biocapteur |

| Piézorésistif |

| Image |

| Capacitif |

| Piézoélectrique |

| LiDAR |

| Radar |

| Automobile |

| Électronique grand public |

| Énergie |

| Industrie |

| Médical et bien-être |

| Construction, agriculture et mines |

| Aérospatiale |

| Défense |

| MEMS |

| Non-MEMS |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Reste de l'Europe |

| Par paramètres mesurés | Température |

| Pression | |

| Niveau | |

| Débit | |

| Proximité | |

| Environnemental | |

| Chimique | |

| Inertiel | |

| Magnétique | |

| Vibration | |

| Par mode de fonctionnement | Optique |

| Résistance électrique | |

| Biocapteur | |

| Piézorésistif | |

| Image | |

| Capacitif | |

| Piézoélectrique | |

| LiDAR | |

| Radar | |

| Par secteur d'utilisation final | Automobile |

| Électronique grand public | |

| Énergie | |

| Industrie | |

| Médical et bien-être | |

| Construction, agriculture et mines | |

| Aérospatiale | |

| Défense | |

| Par technologie de capteurs | MEMS |

| Non-MEMS | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des capteurs ?

Le marché était valorisé à 26,89 milliards USD en 2026 et devrait atteindre 37,09 milliards USD d'ici 2031.

Quel est le segment qui connaît la croissance la plus rapide sur le marché ?

Les capteurs environnementaux affichent la croissance la plus rapide avec un TCAC de 8,61 %, car les règles de déclaration des émissions de l'UE stimulent la demande d'analyseurs de matières particulaires et de gaz.

Quelle est la part de l'automobile dans la demande régionale ?

Les applications automobiles représentaient 32,78 % de la demande en 2025, reflétant l'électrification continue et l'adoption des systèmes d'aide à la conduite avancés.

Pourquoi les capteurs MEMS sont-ils si dominants ?

Les MEMS ont capté 53,44 % de part en 2025 grâce à une production évolutive sur tranches de 300 millimètres qui réduit les coûts et intègre le traitement embarqué.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

La Pologne devrait progresser à un TCAC de 8,29 %, portée par de nouveaux investissements dans l'encapsulation de semi-conducteurs et l'assemblage de capteurs.

Quel risque dans la chaîne d'approvisionnement les acheteurs doivent-ils surveiller ?

Les délais de livraison pour les microcontrôleurs de qualité automobile restent de 26 à 40 semaines, faisant de la disponibilité des composants le principal risque opérationnel jusqu'en 2027.

Dernière mise à jour de la page le: