Taille et Part du Marché des Pesticides Bioraisonnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.70 Milliards de dollars |

| Taille du Marché (2030) | 14.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.80% CAGR |

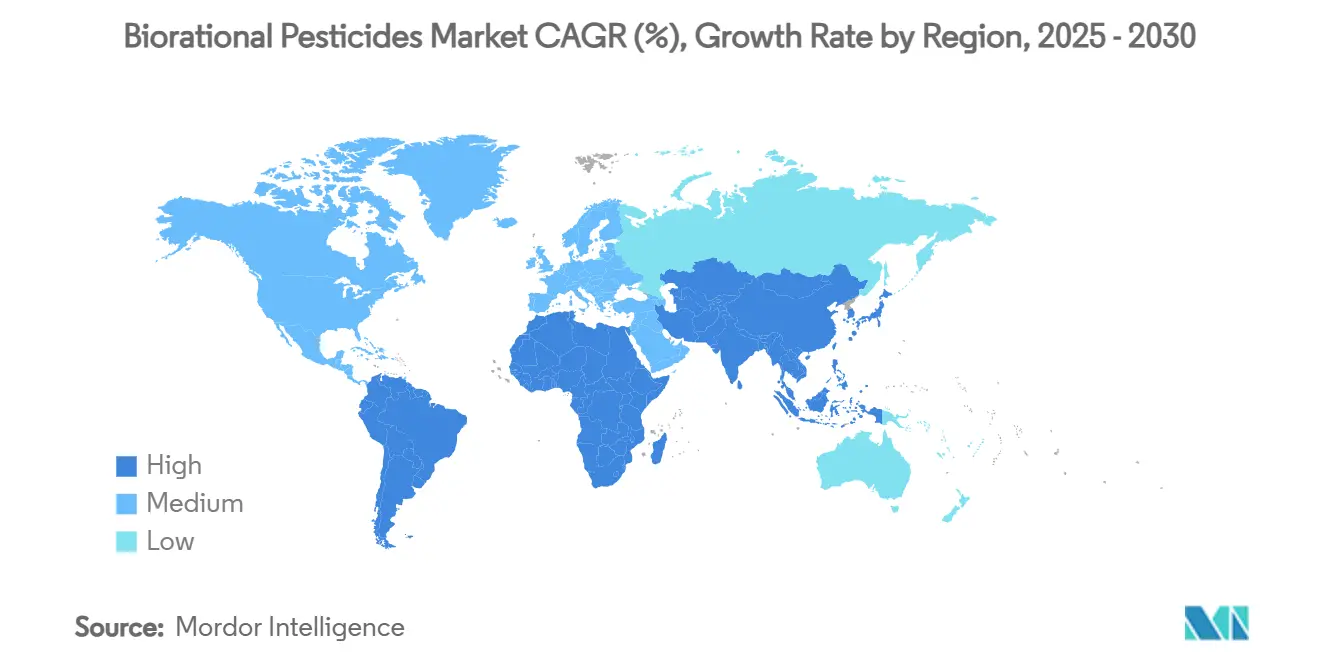

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

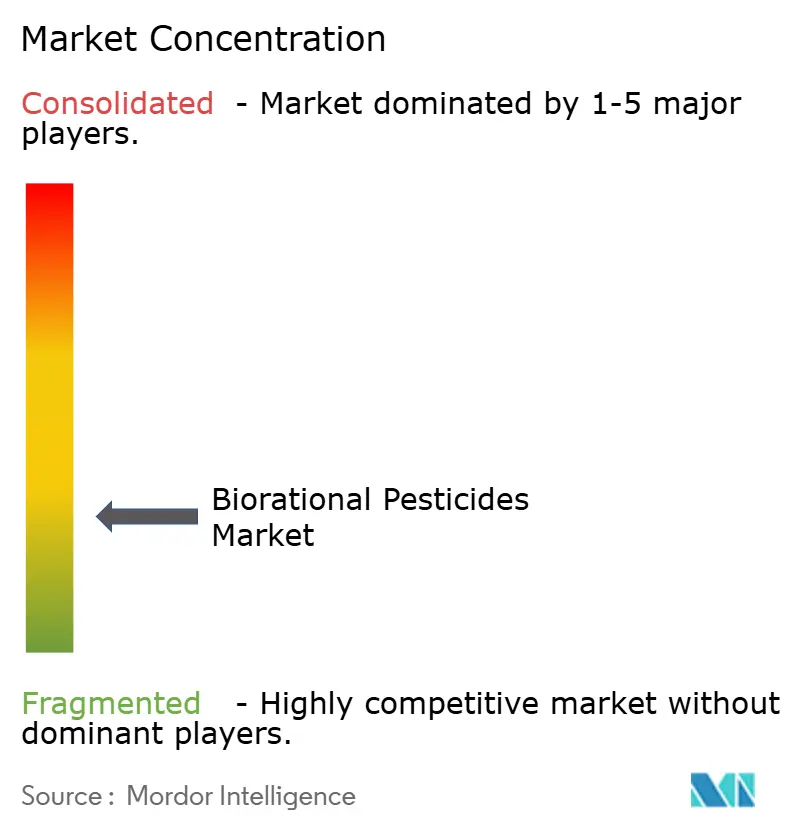

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pesticides Bioraisonnés par Mordor Intelligence

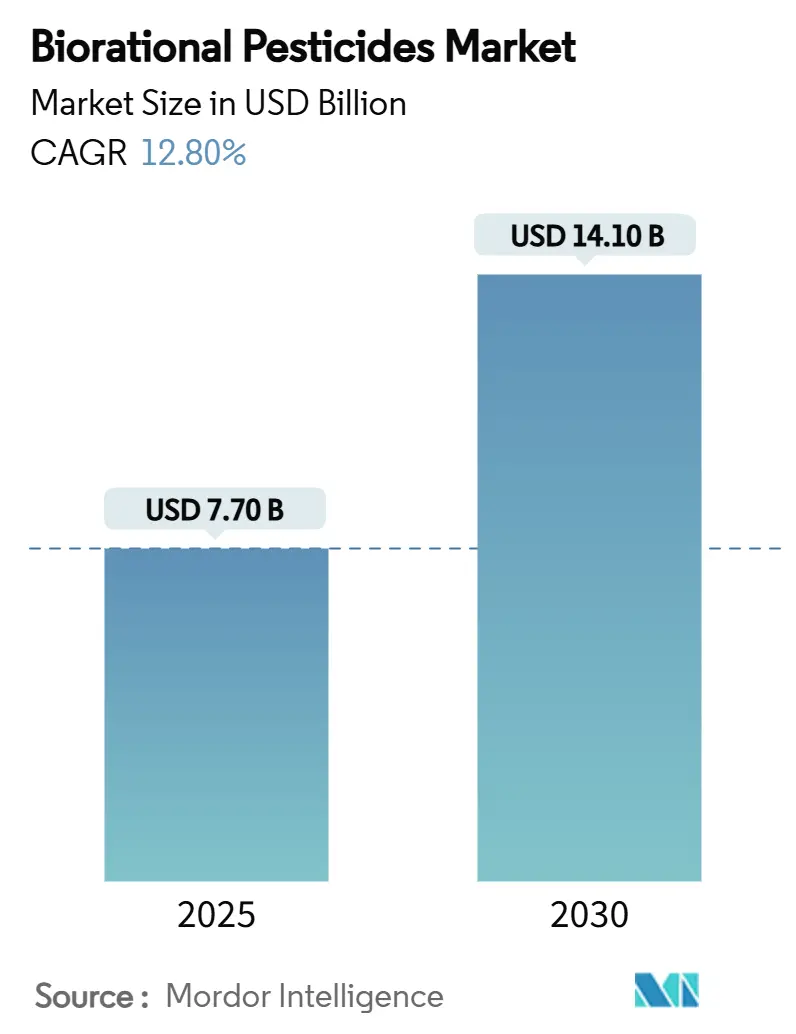

La taille du marché des pesticides bioraisonnés est de 7,7 milliards USD en 2025 et devrait atteindre 14,1 milliards USD d'ici 2030, avec un CAGR de 12,8%. Des réglementations mondiales strictes sur les résidus, l'expansion des surfaces agricoles biologiques et l'avancement des pipelines de bio-innovation soutiennent cette croissance.[1]Autorité européenne de sécurité des aliments, "Examen par les pairs mis à jour de l'évaluation des risques pesticides de la substance active Spinosad," Journal de l'EFSA, efsa.europa.euLes changements réglementaires, notamment la stratégie De la Ferme à la Table de l'Union européenne visant une réduction de 50% de l'utilisation des pesticides synthétiques d'ici 2030, transforment les approches de protection des cultures vers des alternatives biologiques. Le développement du marché est également soutenu par des investissements en capital-risque qui permettent la mise à l'échelle commerciale des technologies d'interférence ARN et des produits à base de microbiome. L'Amérique du Nord maintient son leadership sur le marché grâce à une infrastructure agricole avancée et à des processus d'enregistrement efficaces de l'Agence de protection de l'environnement des États-Unis (EPA), tandis que l'Amérique du Sud démontre le plus fort potentiel de croissance grâce à des cadres réglementaires favorables et à des opérations agricoles à grande échelle. Le segment des ingrédients microbiens domine le marché, les plateformes biochimiques affichant des taux d'adoption rapides grâce aux avancées en biologie synthétique et en découverte de peptides qui réduisent les délais de développement. La nature fragmentée du marché accroît les opportunités de fusions et acquisitions, notamment pour les innovateurs spécialisés qui intègrent des ingrédients actifs propriétaires avec des outils numériques d'aide à la décision agricole.

Principaux Enseignements du Rapport

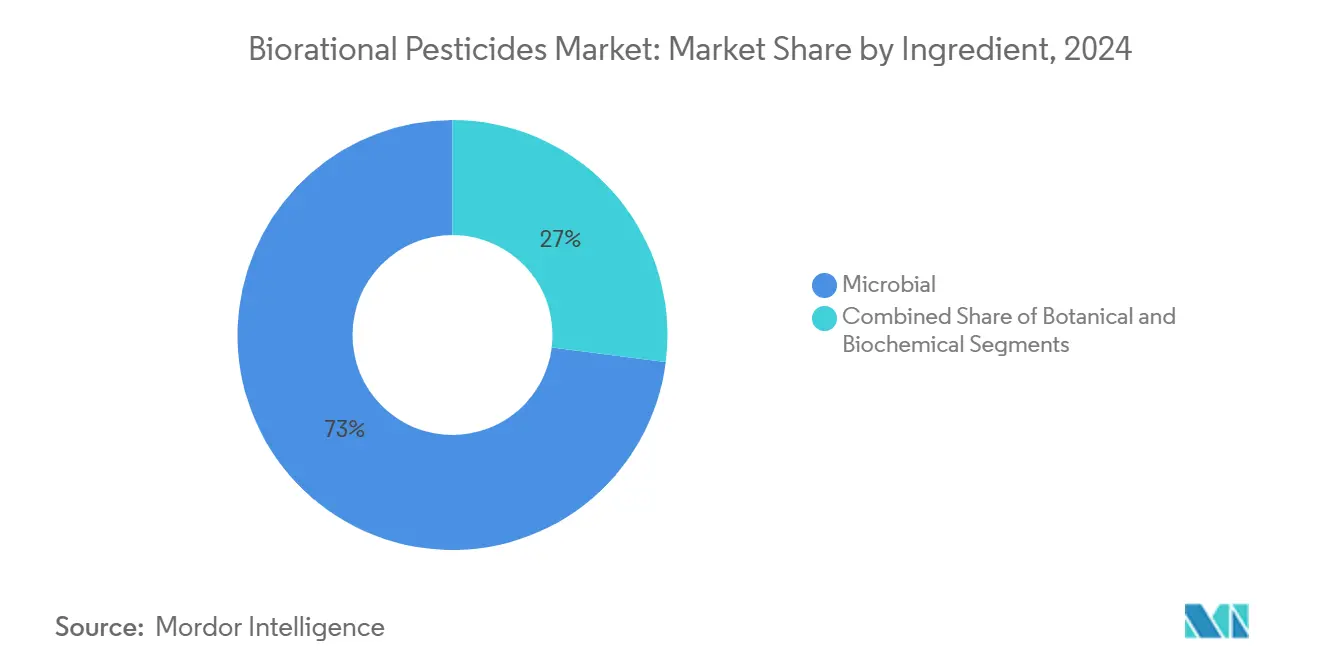

- Par ingrédient, le segment microbien a dominé avec 73% de la part du marché des pesticides bioraisonnés en 2024, tandis que les produits biochimiques devraient croître à un CAGR de 16,7% jusqu'en 2030.

- Par type de produit, les bioinsecticides ont généré 48% des revenus du marché en 2024, les bionématicides devant atteindre le taux de croissance le plus élevé à un CAGR de 19,1% jusqu'en 2030.

- Par type de culture, les fruits et légumes ont représenté 33% de la taille du marché en 2024. Le segment des oléagineux et légumineuses devrait croître à un CAGR de 18,9% entre 2025 et 2030.

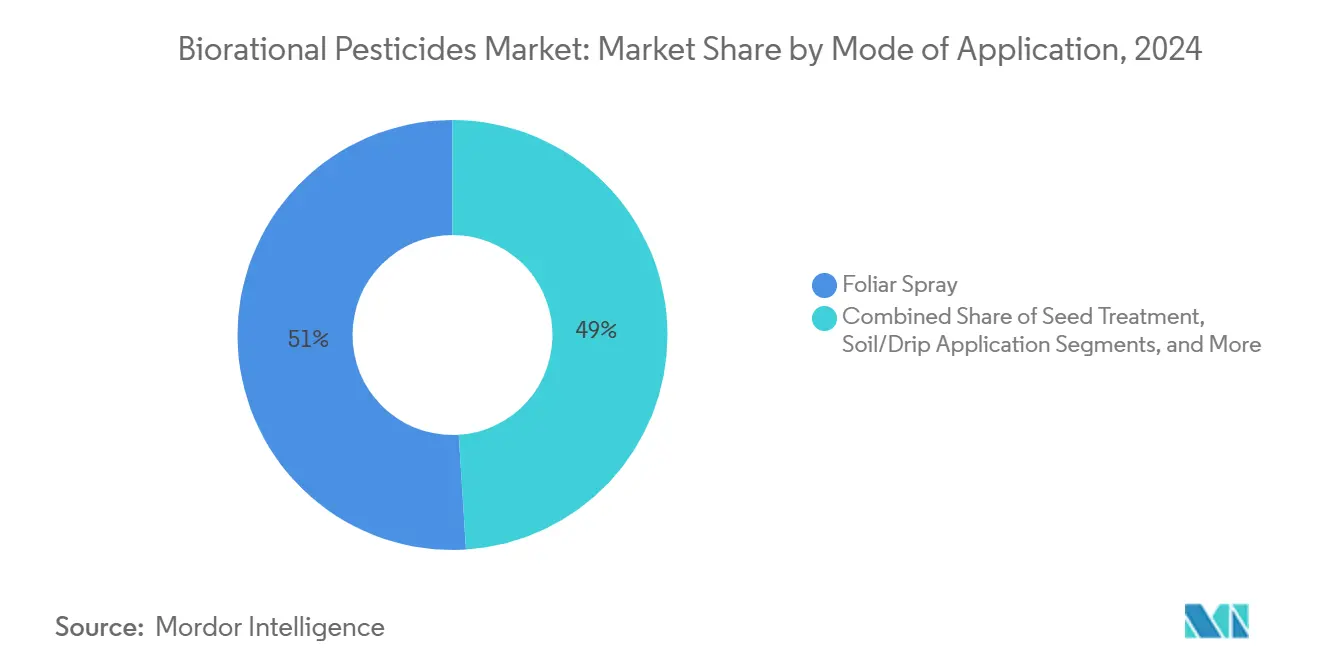

- Par mode d'application, les pulvérisations foliaires ont dominé avec une part de revenus de 51% en 2024. Les traitements des semences devraient croître à un CAGR de 19,8% jusqu'en 2030.

- Par formulation, le liquide a occupé la position dominante avec une part de revenus de 58% en 2024. Le segment des formulations sèches devrait croître à un CAGR de 14,5% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu son leadership avec une part de 35% en 2024, tandis que l'Amérique du Sud devrait croître à un CAGR de 15,0% jusqu'en 2030.

- Le marché reste fragmenté, Valent BioSciences (Sumitomo Chemical Co., Ltd.), Bayer AG, Syngenta AG, BASF SE et Certis Biologicals (Mitsui & Co., Ltd) détenant collectivement 34% de part de marché en 2024.

Tendances et Perspectives du Marché Mondial des Pesticides Bioraisonnés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites maximales de résidus mondiales strictes et interdictions de pesticides | +2.1% | Mondial ; Europe et Japon en première ligne | Moyen terme (2 à 4 ans) |

| Croissance rapide des surfaces biologiques et demande de produits alimentaires premium | +1.8% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réorientation post-brevet des grands acteurs vers la bio-innovation | +1.5% | Mondial ; centres de recherche et développement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Bio-actifs d'interférence ARN soutenus par le capital-risque atteignant l'échelle terrain | +1.2% | Amérique du Nord et Europe ; programmes pilotes au Brésil | Court terme (≤ 2 ans) |

| Jumeaux numériques du microbiome du sol optimisant l'efficacité des biopesticides | +0.9% | Marchés avancés en Amérique du Nord, Europe et Australie | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone pour les pratiques de protection biologique des cultures | +0.8% | Mondial ; adoption précoce en Californie, en Europe et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites Maximales de Résidus Mondiales Strictes et Interdictions de Pesticides

Les régulateurs mondiaux mettent en œuvre des limites de résidus plus strictes, incitant les agriculteurs à adopter des alternatives biologiques. L'Union européenne a supprimé plus de 200 ingrédients actifs chimiques à la suite des réglementations de 2024, tandis que le système de liste positive d'importation du Japon crée des exigences de conformité supplémentaires. Les pays en développement adoptent des restrictions similaires - le Chili a interdit 58 ingrédients actifs et le Mexique a restreint l'utilisation du glyphosate, alignant leurs exigences d'exportation sur des normes internationales strictes. Les agriculteurs axés sur l'exportation utilisent de plus en plus les produits bioraisonnés pour se prémunir contre d'éventuelles restrictions futures. Cet alignement réglementaire modifie durablement les portefeuilles de produits et intensifie les efforts de recherche vers des solutions sans résidus.

Croissance Rapide des Surfaces Biologiques et Demande de Produits Alimentaires Premium

Les terres agricoles biologiques certifiées mondiales ont atteint 96,4 millions d'hectares en 2024, avec des ventes de produits alimentaires biologiques atteignant 141 milliards EUR (152,3 milliards USD).[2]Agence BIO, "Le secteur biologique dans le monde," AGENCE BIO, agencebio.org Cette expansion stimule la demande de pesticides bioraisonnés, car les réglementations biologiques interdisent les produits chimiques synthétiques tout en exigeant une protection des cultures. Les primes de prix pour les produits biologiques compensent les coûts plus élevés des intrants biologiques. L'émergence de labels sans pesticides en Europe crée un segment de marché supplémentaire en offrant une option de durabilité intermédiaire. La volonté des consommateurs de payer des prix plus élevés pour des produits sans résidus continue de soutenir l'adoption par les agriculteurs de solutions biologiques, malgré leurs performances variables.

Réorientation Post-Brevet des Grands Acteurs vers la Bio-Innovation

Les grandes entreprises agrochimiques réorientent leur activité de recherche et développement en raison de l'expiration des principaux brevets synthétiques et de l'allongement des délais d'approbation chimique, qui dépassent désormais 10 ans. L'intégration de la plateforme de biologie computationnelle de Lavie Bio Ltd. par ICL Group Ltd. en 2025 illustre l'évolution du secteur vers une innovation rapide fondée sur la biologie. Les produits biologiques reçoivent généralement une approbation commerciale en 3 à 5 ans, permettant aux entreprises de mettre à jour efficacement leurs portefeuilles de produits tout en respectant leurs engagements en matière de durabilité. Les grandes entreprises utilisent désormais leurs réseaux de distribution établis et leur expertise réglementaire pour commercialiser des produits biologiques à grande échelle, intensifiant la concurrence pour les jeunes entreprises disposant d'un accès limité au marché.

Bio-actifs d'Interférence ARN Soutenus par le Capital-Risque Atteignant l'Échelle Terrain

Les plateformes d'interférence ARN (ARNi) ont obtenu plus de 100 millions USD de financement en capital-risque en 2024. L'approbation par l'EPA d'une solution à base d'ARN double brin (ARNdb) pour lutter contre le doryphore de la pomme de terre a démontré la viabilité commerciale de la technologie.[3]Agence de protection de l'environnement des États-Unis, "Programme d'enregistrement des biopesticides," epa.gov Les essais sur le terrain ont indiqué une efficacité de contrôle des ravageurs de 70 à 85% avec un impact minimal sur les organismes non ciblés, résolvant les préoccupations antérieures en matière de performance. L'amélioration des procédés de fermentation a réduit les coûts de fabrication, tandis que de nouvelles méthodes d'encapsulation améliorent la stabilité de l'ARNdb dans les conditions de terrain. Les premières applications dans la culture de la pomme de terre, du maïs et des cultures spécialisées montrent une diminution du développement de la résistance aux ravageurs, établissant l'ARNi comme un composant efficace des stratégies de lutte intégrée contre les ravageurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Performance incohérente au niveau du terrain par rapport aux synthétiques | –1.5% | Mondial ; notamment dans les régions à forte variabilité climatique | Court terme (≤ 2 ans) |

| Durée de conservation limitée et lacunes dans la chaîne du froid | –1.2% | Marchés émergents manquant d'infrastructures réfrigérées | Moyen terme (2 à 4 ans) |

| Processus d'enregistrement biologique complexes et spécifiques à chaque région | –0.8% | Mondial ; retards notables en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Résistance croisée croissante aux microbiens à souche unique | –0.6% | Zones de production intensive à forte adoption biologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Performance Incohérente au Niveau du Terrain par Rapport aux Synthétiques

L'efficacité des pesticides microbiens varie entre 40% et 90%, influencée par la température, l'humidité et la pression des ravageurs, ce qui affecte la confiance des agriculteurs. La viabilité microbienne diminue de 30 à 50% dans les 48 heures dans des conditions de terrain défavorables, rendant le moment d'application crucial. L'absence d'instructions d'étiquetage standardisées et le soutien limité des services de vulgarisation agricole freinent l'adoption généralisée. Bien que la recherche sur les formulations, les outils de prévision météorologique et les protocoles d'application ciblés contribuent à relever ces défis, la performance constante sur le terrain reste un travail en cours.

Durée de Conservation Limitée et Lacunes dans la Chaîne du Froid

Les produits biologiques nécessitent un stockage à 2-8°C et ont une durée de conservation de 12 à 24 mois, tandis que les produits synthétiques restent stables pendant 3 à 5 ans. Les limitations des infrastructures de chaîne du froid en Afrique et dans certaines parties de l'Asie augmentent les coûts des distributeurs jusqu'à 25% et limitent les niveaux de stocks au détail. Les technologies d'encapsulation récentes ont prolongé la stabilité à 36 mois, bien que des coûts de production plus élevés réduisent la flexibilité des prix. Le support microfluidique biodégradable de Kapsera prolonge la durée de conservation des produits mais manque de capacités de fabrication à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ingrédient : Les Microbiens Maintiennent leur Leadership face à l'Accélération des Biochimiques

Les produits microbiens ont représenté 73% de la part du marché des pesticides bioraisonnés en 2024, soutenus par un historique d'application étendu et des cadres réglementaires établis. Le marché s'appuie sur des souches éprouvées de Bacillus, Trichoderma et Beauveria, qui ont démontré un bilan de sécurité, permettant des applications multi-cultures. Bien que le marché des pesticides bioraisonnés continue d'afficher une croissance régulière des revenus dans le segment microbien, son taux d'expansion est inférieur à celui des alternatives chimiques émergentes en raison des opportunités limitées d'expansion de nouvelles étiquettes.

Les produits biochimiques devraient croître à un taux annuel de 16,7% jusqu'en 2030, portés par les avancées en biologie synthétique pour la production de molécules complexes d'origine végétale et de mélanges de phéromones. Les activités d'investissement des grands acteurs témoignent d'une forte confiance du marché dans les peptides, les alcaloïdes et les composés de signalisation, qui offrent une haute efficacité sans laisser de résidus. Le processus d'approbation accéléré pour les ingrédients actifs non vivants raccourcit le délai de mise sur le marché, permettant une commercialisation plus rapide. Le processus d'approbation accéléré pour les ingrédients actifs non vivants réduit le délai de mise sur le marché, permettant à de nouveaux concurrents de gagner progressivement des parts de marché sur les produits microbiens établis.

Par Type de Produit : Les Bioinsecticides Maintiennent leur Échelle tandis que les Bionématicides Progressent

Les bioinsecticides ont représenté 48% des revenus en 2024, ciblant principalement les ravageurs lépidoptères et coléoptères dans les fruits, légumes et grandes cultures. Leurs performances établies sur le terrain et leur couverture d'étiquetage complète en font des composants essentiels des programmes de lutte intégrée contre les ravageurs. Le segment maintient son volume grâce à de nouveaux produits à base d'ARNi et de peptides conçus pour gérer le développement de la résistance.

Le marché des bionématicides devrait croître à 19,1% annuellement jusqu'en 2030, porté par une reconnaissance accrue des pertes de cultures liées aux nématodes. Les consortiums microbiens pour l'application au sol et les technologies de revêtement biochimique des semences protègent les phases de croissance précoce cruciales. L'expansion du marché est soutenue par la croissance de la culture du soja en Amérique du Sud et l'augmentation de la production de légumineuses en Inde, où les options de nématicides synthétiques sont restreintes ou en cours d'élimination.

Par Type de Culture : Les Produits à Haute Valeur Ajoutée Stimulent l'Adoption Premium

Les fruits et légumes ont représenté 33% du marché des pesticides bioraisonnés en 2024, portés par des limites de résidus strictes et des normes de qualité. Les exigences de détection nulle des détaillants ont rendu les produits biologiques indispensables pour les applications pré-récolte. La demande urbaine constante de baies fraîches, de raisins et de légumes à feuilles maintient des schémas d'application réguliers.

Le segment des oléagineux et légumineuses devrait croître à un CAGR de 18,9%, les agriculteurs augmentant leur utilisation de traitements biologiques des semences pour la protection précoce des cultures et l'amélioration des taux de germination. La croissance de la culture du colza et des pois en Europe, combinée à la production de soja en double culture en Amérique du Sud, fournit le volume nécessaire pour des applications efficaces de revêtement biologique des semences qui fonctionnent en parallèle avec les organismes fixateurs d'azote.

Par Mode d'Application : Les Pulvérisations Foliaires Maintiennent leur Position ; les Traitements des Semences Gagnent en Dynamisme

Les pulvérisations foliaires ont représenté 51% des revenus en 2024, les agriculteurs continuant d'utiliser les pulvérisateurs à rampe conventionnels en raison de leur familiarité et des faibles coûts de transition. Les résultats visibles immédiats des traitements sur les fruits et légumes contribuent à des taux élevés de réachat. Les nouvelles formulations d'adjuvants améliorent l'adhérence foliaire et la protection UV, ce qui réduit la nécessité d'applications répétées.

Les applications de traitement des semences devraient croître à 19,8% annuellement, portées par les équipements de plantation de précision et les technologies de revêtement polymère qui permettent un dosage précis et protègent les micro-organismes pendant la plantation. Les traitements combinés des semences contenant à la fois des inoculants et des agents biologiques de lutte contre les ravageurs améliorent le développement racinaire et l'établissement des cultures. Les systèmes de suivi numérique utilisant des codes de lot surveillent l'efficacité des produits, soulignant l'importance de l'intégration technologique.

Par Formulation : Les Liquides Dominent mais les Technologies Sèches Élargissent l'Accès

Les formulations liquides détiennent 58% de part de marché en 2024, portées par leur facilité de dilution et leur compatibilité avec les équipements existants. Les exigences de stockage en chaîne du froid limitent leur distribution dans les régions à faible infrastructure. Les fabricants incorporent des stabilisants bloquant les UV et des absorbeurs d'oxygène pour prolonger la durée de conservation, bien que ces ajouts augmentent les coûts de production.

Les formulations sèches, notamment les poudres mouillables et les granulés dispersibles dans l'eau, croissent à un CAGR de 14,5% durant 2025-2030. Ces formes offrent 24 à 36 mois de stabilité à température ambiante. Les granulés biodégradables permettent une libération contrôlée dans le sol, soutenant la suppression à long terme des nématodes. Les fabricants se concentrent sur le développement de supports d'encapsulation qui se décomposent après la libération de l'ingrédient actif, répondant aux préoccupations environnementales et améliorant l'efficacité logistique.

Analyse Géographique

L'Amérique du Nord a contribué à 35% des revenus de 2024, avec les États-Unis comme marché principal. La division d'enregistrement des biopesticides de l'Agence de protection de l'environnement offre des délais d'examen accélérés, réduisant le processus de moitié par rapport aux pesticides synthétiques. La force du marché régional découle des cultures spécialisées à haute valeur ajoutée en Californie, dans l'État de Washington et en Floride, combinée à une mise en œuvre étendue de l'agriculture de précision, qui soutient des prix plus élevés pour les produits biologiques. La croissance du marché canadien est portée par des subventions de transition biologique qui financent les applications microbiennes dans les rotations de céréales des prairies.

L'Europe représente le deuxième marché le plus important, portée par la stratégie De la Ferme à la Table qui exige une réduction de 50% de l'utilisation des pesticides chimiques d'ici 2030. L'Allemagne, la France et les Pays-Bas affichent des taux d'adoption élevés grâce à des réseaux de vulgarisation établis et à des projets pilotes public-privé qui évaluent l'efficacité dans les climats tempérés. L'expansion du marché est également soutenue par les certifications de production sans pesticides dans les pays scandinaves et d'Europe centrale, qui créent de nouvelles opportunités dans le segment de durabilité à prix intermédiaire.

L'Amérique du Sud affiche le taux de croissance le plus élevé à un CAGR de 15,0%, avec l'approbation par le Brésil de plus de 600 ingrédients actifs biologiques au cours des cinq dernières années et leur intégration dans la production à grande échelle de soja et de canne à sucre. L'expansion du marché du soja en Argentine et l'industrie d'exportation de fruits du Chili stimulent l'adoption biologique en raison des préoccupations liées aux résidus. La région Asie-Pacifique présente des schémas d'adoption variés, les réglementations strictes sur les résidus au Japon stimulant la demande, tandis que les petits agriculteurs indiens nécessitent des packages intégrés de services biologiques et de vulgarisation. L'Australie combine des incitations aux crédits carbone avec des plateformes numériques pour mesurer les réductions d'émissions issues des applications biologiques. Les marchés du Moyen-Orient et d'Afrique restent à un stade précoce, avec des développements prometteurs dans la production de raisins de table en Afrique du Sud et dans l'horticulture kényane, soutenus par des améliorations des infrastructures de chaîne du froid.

Paysage Concurrentiel

Le secteur reste fragmenté, les cinq principaux fournisseurs, notamment Valent BioSciences (Sumitomo Chemical Co., Ltd.), Bayer AG, Syngenta AG, BASF SE et Certis Biologicals (Mitsui & Co., Ltd), détenant une part de marché combinée de 34% en 2024. Valent BioSciences maintient la plus grande part grâce à ses installations de fermentation propriétaires et à son vaste portefeuille de produits à base de Bacillus. Syngenta AG et Bayer AG maintiennent des positions solides grâce à leurs réseaux de distribution mondiaux et à leurs enregistrements de produits multi-cultures, tandis que BASF SE et Certis Biologicals complètent le top cinq des fabricants. Cette fragmentation crée des opportunités pour les entreprises innovantes, comme le démontre AgroSpheres, qui a obtenu 37 millions USD de financement en Série B fin 2024 pour faire avancer sa technologie d'encapsulation AgriCell destinée à améliorer la persistance biologique dans les conditions de terrain.

Le paysage concurrentiel évolue à travers des partenariats stratégiques entre entreprises établies et entreprises émergentes. L'investissement de Corteva dans Micropep donne accès à des bibliothèques de découverte de peptides et rationalise l'enregistrement des produits grâce au partage de données. L'acquisition de Lavie Bio par ICL en 2025 démontre l'intégration de la biologie computationnelle avec l'expertise en formulation, reflétant la transition des entreprises chimiques vers des solutions biologiques.

L'investissement dans la protection biologique des cultures reste robuste, avec plus de 500 millions USD investis dans des entreprises en 2024. Biobest a obtenu 82,4 millions USD en janvier 2025 pour étendre ses opérations d'insectarium mondiales, tandis que Koppert Biological Systems a obtenu 140 millions EUR (151,2 millions USD) pour étendre ses produits de pollinisation par bourdons et ses produits microbiens en Asie et en Amérique du Sud. Cet afflux de capitaux permet aux entreprises spécialisées d'étendre leurs capacités de fabrication, de gérer les exigences réglementaires et de poursuivre des acquisitions stratégiques pour consolider leur position sur le marché.

Leaders du Secteur des Pesticides Bioraisonnés

Valent BioSciences (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta AG

BASF SE

Certis Biologicals (Mitsui & Co., Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ICL Group Ltd. a finalisé l'acquisition des activités de biologie computationnelle de Lavie Bio Ltd. auprès d'Evogene, intégrant des capacités de conception prédictive dans sa recherche et développement en protection biologique des cultures.

- Mars 2025 : Syngenta Group a lancé NETURE, un insecticide biologique qui aide les agriculteurs à gérer les insectes affectant la productivité des cultures de soja et de maïs. Le bioproduit offre un contrôle efficace et résiduel de la cicadelle du maïs et d'autres ravageurs piqueurs-suceurs, notamment les punaises, les aleurodes et la cicadelle de la canne à sucre.

- Décembre 2024 : SOLASTA Bio a obtenu 14 millions USD de financement en Série A pour accélérer le développement de ses bioinsecticides à base de peptides. Les produits d'inspiration naturelle de l'entreprise représentent les premiers bioinsecticides de ce type développés à l'échelle mondiale.

- Novembre 2024 : Kapsera a finalisé un tour de Série A de 4,4 millions USD pour faire avancer l'encapsulation microfluidique biodégradable pour les intrants biologiques.

Portée du Rapport Mondial sur le Marché des Pesticides Bioraisonnés

| Microbien |

| Botanique |

| Biochimique et Sémiochimique |

| Bioinsecticide |

| Biofongicide |

| Bioherbicide |

| Bionématicide |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Autres Cultures (Gazons et Plantes Ornementales, et Cultures Commerciales) |

| Pulvérisation Foliaire |

| Traitement des Semences |

| Application au Sol/par Goutte-à-Goutte |

| Post-Récolte |

| Liquide |

| Sèche (Poudre Mouillable, Granulés Dispersibles dans l'Eau, Granulés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Israël | |

| Iran | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste de l'Afrique |

| Par Ingrédient | Microbien | |

| Botanique | ||

| Biochimique et Sémiochimique | ||

| Par Type de Produit | Bioinsecticide | |

| Biofongicide | ||

| Bioherbicide | ||

| Bionématicide | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Autres Cultures (Gazons et Plantes Ornementales, et Cultures Commerciales) | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement des Semences | ||

| Application au Sol/par Goutte-à-Goutte | ||

| Post-Récolte | ||

| Par Formulation | Liquide | |

| Sèche (Poudre Mouillable, Granulés Dispersibles dans l'Eau, Granulés) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Israël | ||

| Iran | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des pesticides bioraisonnés ?

La taille du marché des pesticides bioraisonnés est de 7,7 milliards USD en 2025 et devrait atteindre 14,1 milliards USD d'ici 2030.

Quel type d'ingrédient domine le marché des pesticides bioraisonnés ?

Les produits microbiens détiennent 73% des revenus de 2024, reflétant des voies réglementaires matures et une large adoption par les cultures.

Quelle région connaît la croissance la plus rapide sur le marché des pesticides bioraisonnés ?

L'Amérique du Sud devrait afficher le CAGR le plus rapide à 15,0% jusqu'en 2030, portée par l'environnement réglementaire favorable du Brésil.

Pourquoi les traitements des semences gagnent-ils en popularité dans la protection biologique des cultures ?

Les traitements des semences délivrent des doses précises, protègent les micro-organismes pendant la plantation et devraient croître à un CAGR de 19,8% jusqu'en 2030.

Quel est le degré de fragmentation du paysage concurrentiel ?

Les cinq premiers acteurs ne captent que 34% de part de marché, indiquant un ample espace pour la consolidation et la disruption par les jeunes entreprises.

Quel rôle jouent les crédits carbone dans l'adoption ?

Les marchés carbone émergents peuvent ajouter 15 à 30 USD par hectare de revenus, améliorant la rentabilité biologique jusqu'à 35% et encourageant une utilisation plus large.

Dernière mise à jour de la page le: