Taille et Part du Marché des Biorationnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.68 Milliards de dollars |

| Taille du Marché (2031) | 19.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biorationnels par Mordor Intelligence

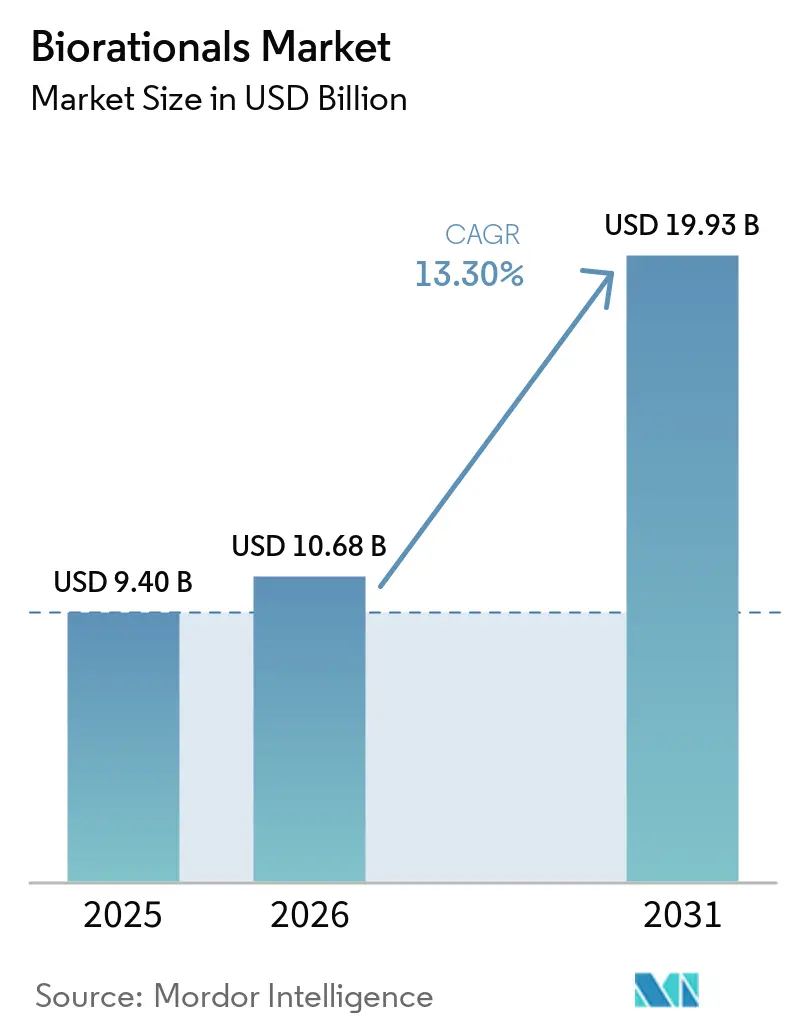

La taille du marché des biorationnels était évaluée à 9,4 milliards USD en 2025 et devrait croître de 10,68 milliards USD en 2026 pour atteindre 19,93 milliards USD d'ici 2031, enregistrant un CAGR de 13,3 % au cours de la période de prévision (2026-2031). Le renforcement des réglementations sur les résidus, les exigences des distributeurs en matière de traçabilité et les incitations gouvernementales accélèrent la transition des produits chimiques conventionnels vers les produits microbiens, botaniques et sémiochimiques. Les mesures de l'Agence de Protection de l'Environnement (EPA) qui ont retiré 72 ingrédients inertes de pesticides synthétiques de la liste en 2025, ainsi que la règle d'évaluation comparative de l'efficacité des produits biologiques de l'Union Européenne qui entre en vigueur en 2026, ont réduit la confiance des agriculteurs envers les produits chimiques tout en validant les performances des biorationnels[1]Source : Agence de Protection de l'Environnement des États-Unis (EPA), Communiqués de presse de la Région 07 de l'EPA, epa.gov. Les grands distributeurs imposent également des seuils de résidus indétectables, transformant l'adoption d'une préférence en matière de durabilité en une condition d'accès aux rayons. Des subventions telles que les aides du programme Produits de Base Favorables au Climat du Département de l'Agriculture des États-Unis (USDA) et les dispositifs agri-environnementaux européens réduisent les coûts nets, et le matériel d'application de précision comble l'écart historique de persistance au champ, positionnant le marché des biorationnels pour une expansion soutenue à deux chiffres.

Principaux Enseignements du Rapport

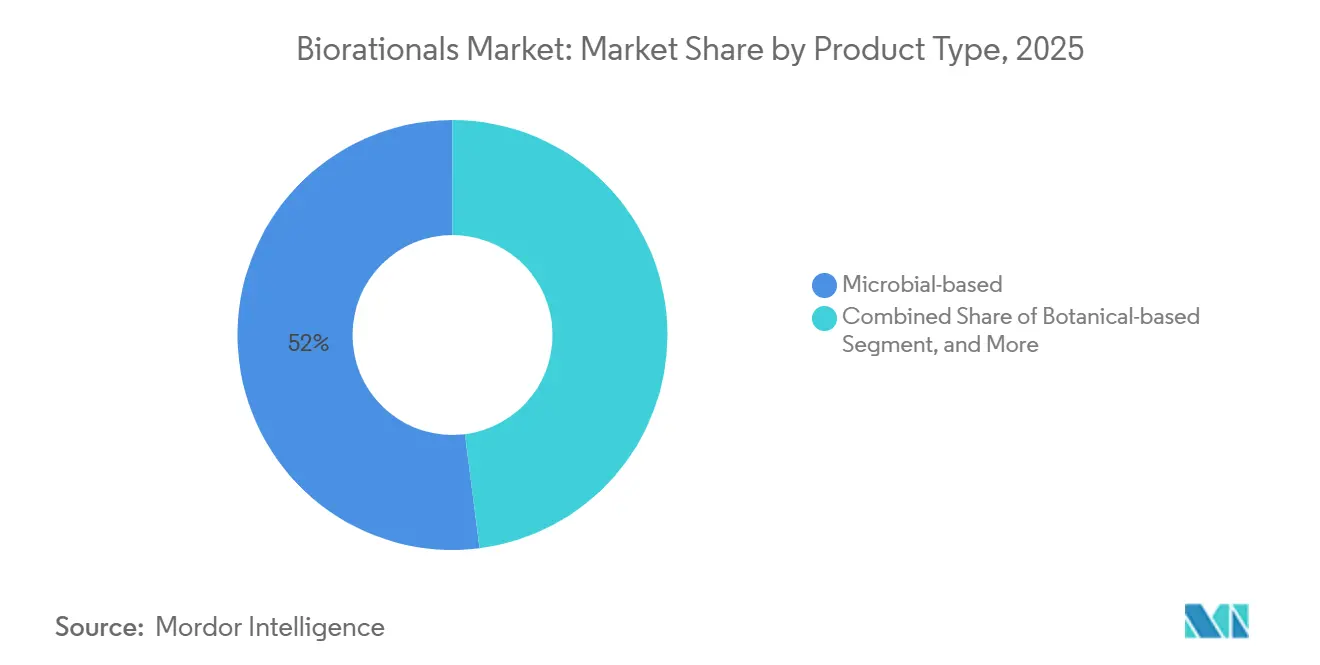

- Par type de produit, les solutions à base microbienne ont capté la plus grande part du marché des biorationnels en 2025, à 52 %. Les produits à base de sémiochimiques devraient se développer au CAGR le plus rapide de 19,8 % de 2026 à 2031.

- Par mode d'application, la pulvérisation foliaire a représenté la plus grande part des revenus à 63,5 % en 2025, tandis que le traitement des semences est le mode à la croissance la plus rapide avec un CAGR de 20,1 % de 2026 à 2031.

- Par source, les bactéries ont représenté la plus grande part, 39 %, en 2025, tandis que les agents dérivés de virus devraient croître à un CAGR de 22,3 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide.

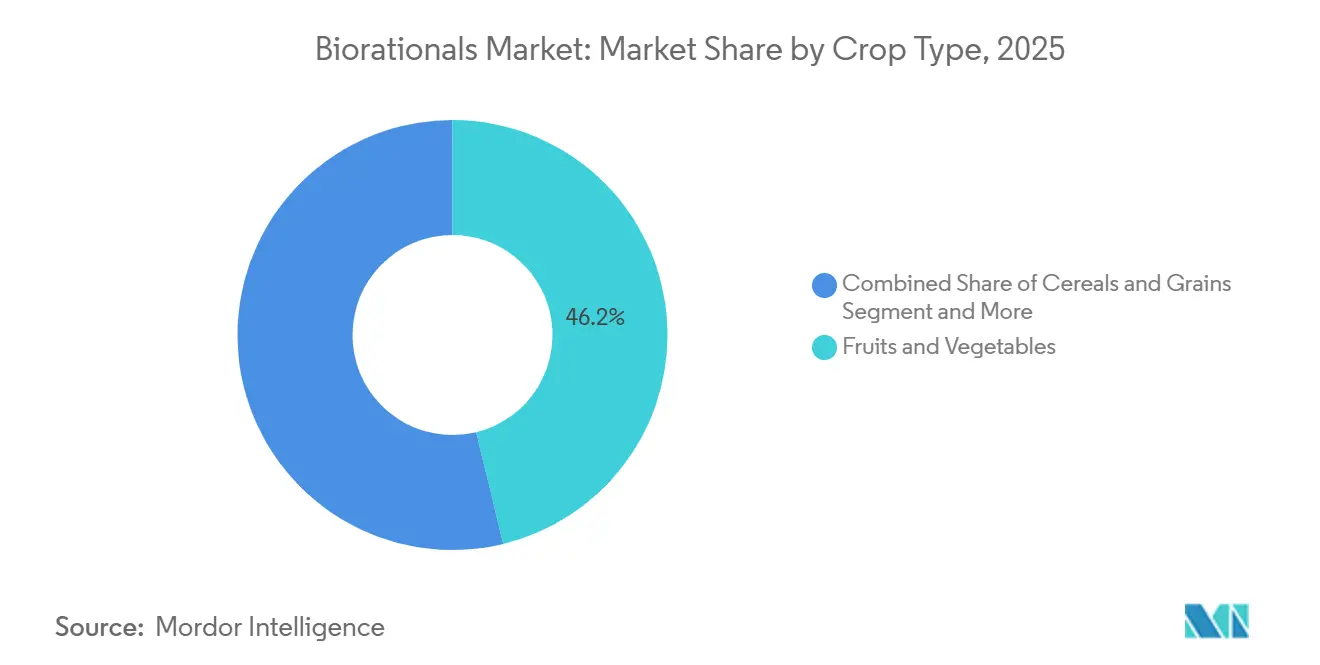

- Par type de culture, les fruits et légumes ont dominé avec 46,2 % des revenus, représentant la plus grande part en 2025, tandis que les oléagineux et les légumineuses progressent au CAGR le plus rapide de 18,4 % de 2026 à 2031.

- Par formulation, les produits liquides ont représenté la plus grande part de 58 % des ventes en 2025 ; les granulés, poudres et pastilles encapsulées à base de formulation sèche constituent le segment à la croissance la plus rapide à 17,6 % de 2026 à 2031, répondant aux niches de traitement des semences ou d'application au sol où la sensibilité à l'humidité nécessite des supports alternatifs.

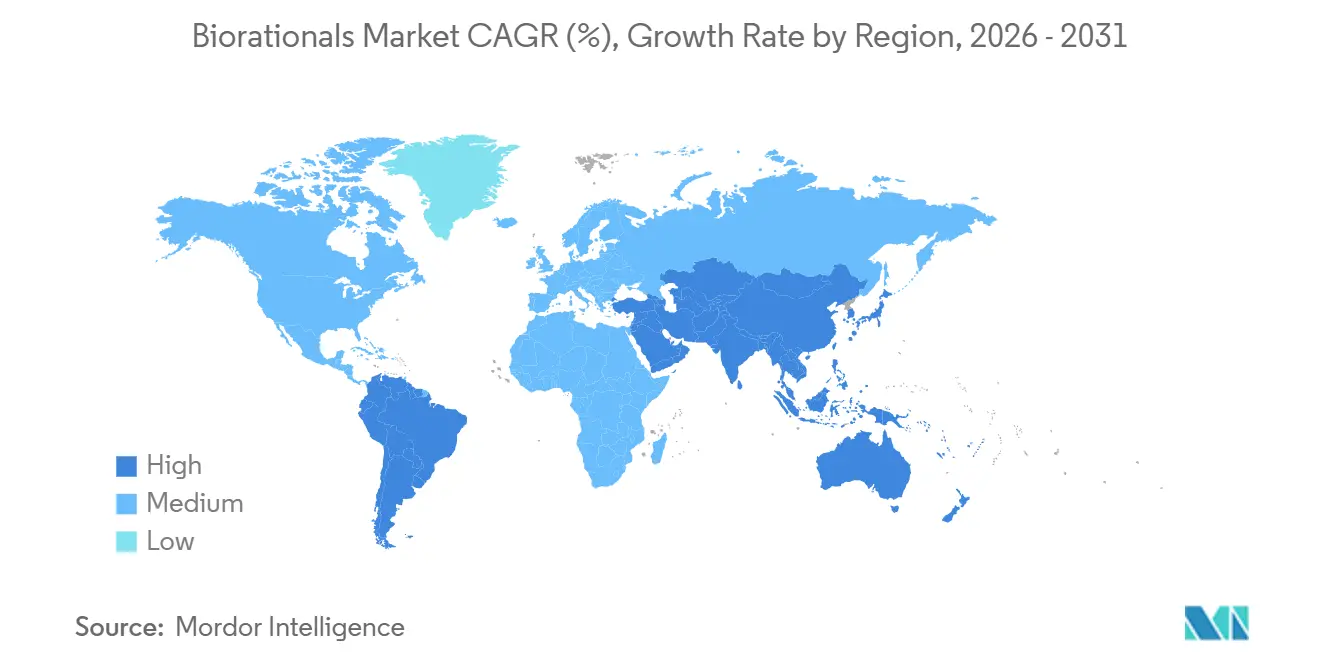

- Par géographie, l'Amérique du Nord reste la plus grande part des revenus à 44 % en 2025 sur le marché des biorationnels et l'Asie-Pacifique est la région à la croissance la plus rapide avec une taille de marché se développant à un CAGR de 15,4 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biorationnels

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires des pesticides synthétiques à résidus élevés | +2.8% | Mondial avec application stricte dans l'Union Européenne, l'Amérique du Nord, la Chine | Court terme (≤ 2 ans) |

| Demande de produits sans résidus de la part des distributeurs alimentaires | +2.3% | Amérique du Nord et Union Européenne en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les outils agricoles durables | +1.9% | Amérique du Nord, Union Européenne, Inde, Australie | Moyen terme (2-4 ans) |

| Succès commercial rapide des produits à base de consortiums microbiens | +1.6% | Brésil, États-Unis, Inde | Court terme (≤ 2 ans) |

| Adoption de la pulvérisation biologique à ultra-faible volume par drone | +1.4% | Amérique du Nord, Union Européenne, Chine, projets pilotes au Brésil | Moyen terme (2-4 ans) |

| Souches de biocontrôle adaptées par CRISPR ciblant les ravageurs invasifs | +1.2% | Amérique du Nord et Union Européenne, cadres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions Réglementaires des Pesticides Synthétiques à Résidus Élevés

Le renforcement de l'application des niveaux maximaux de résidus réduit la palette chimique disponible et réoriente les dépenses de protection des cultures. La liste d'annulation 2025 de l'Agence de Protection de l'Environnement (EPA) a supprimé les néonicotinoïdes et les organophosphorés qui dominaient les programmes de maïs et de soja aux États-Unis, créant des opportunités immédiates pour les produits à base de Bacillus thuringiensis et de Metarhizium anisopliae. La réglementation de l'Union Européenne sur les pesticides établit des Limites Maximales de Résidus (LMR) pour un large éventail de produits alimentaires et d'alimentation animale. Lorsqu'aucune limite spécifique de pesticide n'est définie, un seuil par défaut de 0,01 mg/kg est appliqué, garantissant des niveaux de résidus minimaux autorisés dans les produits agricoles échangés, favorisant ainsi une transition vers les biorationnels[2]Source : Commission Européenne, Législation de l'UE sur les limites maximales de résidus (LMR), food.ec.europa.eu.

Demande de Produits Sans Résidus de la Part des Distributeurs Alimentaires

Les grandes enseignes de distribution ont intégré des tests de résidus par des tiers dans leurs contrats fournisseurs. En octobre 2025, Walmart États-Unis a dévoilé des plans visant à éliminer les colorants synthétiques et plusieurs autres additifs de ses produits alimentaires à marque propre d'ici 2027. Cette démarche reflète une évolution plus large des attentes des consommateurs et des stratégies des distributeurs vers des normes d'ingrédients plus propres et plus transparentes. Des normes comparables chez Costco et Tesco se répercutent en aval vers les distributeurs régionaux. La pression est particulièrement forte pour les baies, les légumes à feuilles et les fruits à noyau qui passent de la récolte au rayon en quelques jours, augmentant le risque d'échec. Les agriculteurs pionniers obtiennent des primes de prix en gros, et les tolérances d'importation plus strictes du Japon amplifient les incitations dans les pôles d'exportation d'Asie-Pacifique.

Subventions Gouvernementales pour les Outils Agricoles Durables

Le financement public réduit le risque d'adoption en compensant les coûts de démarrage. Le programme Produits de Base Favorables au Climat de l'USDA soutiendra des partenariats pilotes à court terme pour stimuler la production et la vente de produits de base respectueux du climat. Le développement rural dans l'UE est financé dans le cadre de la Politique Agricole Commune par le Fonds Européen Agricole pour le Développement Rural (FEADER). L'allocation 2021-2027 est d'environ 95,5 milliards EUR (103,6 milliards USD), avec 8,1 milliards EUR (9,6 milliards USD) ajoutés dans le cadre de l'initiative Next Generation EU [3]Source : Commission Européenne, Agriculture et développement rural, Plan de relance pour l'Europe, agriculture.ec.europa.eu. Ces programmes sont les plus généreux dans les régions où les restrictions chimiques et les coûts de conformité environnementale sont les plus élevés, faisant pencher les analyses coûts-avantages en faveur des biorationnels.

Succès Commercial Rapide des Produits à Base de Consortiums Microbiens

Les formulations multi-souches dissipent les doutes sur l'efficacité qui entravaient les premiers produits biologiques. Les biopesticides microbiens, notamment ceux dérivés de Bacillus et de Pseudomonas, connaissent une croissance commerciale significative en raison de leur efficacité dans la lutte contre les ravageurs et de leur rôle dans l'amélioration de la productivité des cultures. Les recherches indiquent que ces agents biologiques peuvent supprimer les agents pathogènes des plantes, favoriser la croissance des plantes et augmenter les rendements grâce à des mécanismes tels que l'antibiose, la compétition et l'induction de la résistance des plantes. Les interactions synergiques entre les souches améliorent les performances dans des sols variables, incitant les entreprises à rechercher la compatibilité plutôt que l'optimisation d'un seul organisme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Persistance au champ inférieure à celle des produits chimiques | -1.3% | Mondial, intensifié dans les zones à fort rayonnement ultraviolet et arides | Court terme (≤ 2 ans) |

| Voies d'homologation mondiales fragmentées | -0.9% | Asie-Pacifique et Afrique, friction modérée en Amérique Latine | Moyen terme (2-4 ans) |

| Manque d'infrastructure de chaîne du froid dans les marchés émergents | -0.7% | Afrique subsaharienne, Asie du Sud-Est, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en principes actifs botaniques rares | -0.6% | Mondial, concentration en Inde et en Afrique de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance au Champ Inférieure à Celle des Produits Chimiques

De nombreux principes actifs microbiens et botaniques se dégradent en quelques jours, nécessitant plusieurs réapplications et augmentant les coûts opérationnels. Le Bacillus thuringiensis perd la moitié de sa puissance en 72 heures sous un fort rayonnement solaire, contre deux à trois semaines de protection pour les néonicotinoïdes[4]. Les spores de Metarhizium encapsulées ont prolongé la viabilité, mais ces technologies ne sont pas encore généralisées. Tant que les avancées en formulation ne seront pas à grande échelle, les agriculteurs des zones à fort rayonnement ultraviolet continueront de s'appuyer sur les normes synthétiques lorsque le coût par hectare l'impose.

Voies d'Homologation Mondiales Fragmentées

L'absence d'accords de reconnaissance mutuelle multiplie les coûts des dossiers. Un produit approuvé par l'Agence de Protection de l'Environnement doit être soumis à nouveau à l'Agence Brésilienne de Surveillance Sanitaire (ANVISA), au Conseil Central des Insecticides de l'Inde et à l'Autorité Européenne de Sécurité des Aliments (EFSA), chacun exigeant des données spécifiques. Les approbations supplémentaires au niveau des États en Inde ajoutent jusqu'à deux ans, décourageant le développement de souches adaptées aux ravageurs locaux. Des délais d'approbation variables et des cadres réglementaires à plusieurs niveaux, notamment dans les régions nécessitant des autorisations locales ou étatiques supplémentaires, peuvent retarder considérablement l'entrée sur le marché. Ces processus prolongés et incertains réduisent les incitations des entreprises à investir dans l'innovation localisée et entravent la création de solutions adaptées à des conditions spécifiques de ravageurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Microbiennes Dominent le Marché

Les solutions à base microbienne ont généré la plus grande part de marché de 52 % des revenus de 2025, consolidant leur position dominante grâce à de nombreuses données de terrain et à des voies réglementaires bien établies. Les produits sémiochimiques, bien que représentant une base plus petite, devraient enregistrer la croissance la plus rapide à un CAGR de 19,8 % de 2026 à 2031, alors que des drones autonomes déploient des diffuseurs de phéromones dans les vergers et les vignobles. Les formulations botaniques continuent de servir des niches spécialisées qui exigent des délais avant récolte nuls, tandis que la catégorie « autres » des métabolites microbiens et des régulateurs de croissance capte une part croissante à mesure que les rendements de fermentation s'améliorent.

L'évolution vers des produits multi-souches remodèle les références concurrentielles. Les consortiums construits autour de Bacillus, Trichoderma et Streptomyces offrent une redondance fonctionnelle, garantissant une efficacité constante dans les sols acides et alcalins. Les sémiochimiques tirent parti du matériel d'application de précision pour réduire les coûts de main-d'œuvre, permettant une mise à l'échelle dans les cultures pérennes. Les produits botaniques restent exposés aux chocs d'approvisionnement, et les coûts d'extraction élevés limitent la pénétration dans les grandes cultures céréalières. L'investissement stratégique dans le positionnement des consortiums et les formats de phéromones compatibles avec les drones définira les futurs gagnants sur le marché des biorationnels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Source : Les Agents Viraux Ciblent les Lépidoptères Résistants

Les bactéries ont contribué à la plus grande part de marché, soit 39 % des revenus de 2025, soutenues par l'économie de la fermentation à l'échelle industrielle et leur polyvalence contre les insectes, les champignons et les nématodes. Les agents dérivés de virus occupent aujourd'hui un statut de niche, mais devraient se développer au taux le plus rapide de 22,3 % de CAGR durant 2026-2031, portés par des baculovirus améliorés par les répétitions palindromiques courtes groupées et régulièrement espacées (CRISPR) qui surmontent la résistance des ravageurs. Les entomopathogènes fongiques et les catégories d'extraits végétaux conservent des parts significatives mais font face à des obstacles en matière de formulation et de réglementation dans certaines juridictions.

Les avancées en culture cellulaire réduisent les coûts de production virale, permettant un contrôle précis de la spécificité d'hôte sans effets collatéraux sur l'écosystème. Les technologies d'encapsulation prolongent la viabilité des spores fongiques pour correspondre aux intervalles de pulvérisation standard. Les extraits végétaux séduisent les marchés certifiés biologiques mais font l'objet d'un examen toxicologique rigoureux dans l'Union Européenne, allongeant le délai de mise sur le marché. Des portefeuilles équilibrés couvrant bactéries, champignons et virus permettent de se prémunir contre les cycles de résistance et l'incertitude réglementaire, renforçant la résilience des portefeuilles sur le marché des biorationnels.

Par Type de Culture : Les Cultures Spécialisées Dominent la Capture de Valeur

Les fruits et légumes ont représenté la plus grande part de marché de 46,2 % des revenus de 2025, car les politiques de tolérance zéro aux résidus au Japon et dans l'Union Européenne élèvent les produits biologiques du statut d'option à celui de nécessité. Les oléagineux et les légumineuses devraient croître au taux le plus rapide de 18,4 % de CAGR de 2026 à 2031, en raison de la pression croissante de la rouille et des foreurs de gousses en Amérique du Sud et en Asie-Pacifique. Les céréales et les grains restent des adoptants plus lents car les marges par hectare plus faibles limitent l'appétit pour des pulvérisations répétées, tandis que les restrictions municipales sur les applications synthétiques élargissent l'utilisation dans les gazons et les plantes ornementales.

Les producteurs de cultures spécialisées opérant sous culture protégée s'appuient sur des paramètres d'environnement contrôlé pour maximiser la longévité microbienne, produisant des rendements prévisibles qui justifient des intrants premium. Les incitations pour les oléagineux, notamment les crédits de durabilité soutenus par les gouvernements au Brésil et en Argentine, accélèrent les transitions vers les fongicides microbiens. Dans les céréales, l'interdiction des traitements de semences aux néonicotinoïdes dans l'Union Européenne pousse les agriculteurs vers les enrobages nématicides à base de Bacillus firmus, bien que la transition généralisée dépende de la compression des coûts. Les légumineuses destinées à l'exportation en Inde et au Canada constituent une autre tête de pont pour le marché des biorationnels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Formulation : Les Liquides Dominent mais les Innovations Sèches Gagnent du Terrain

Les concentrés en suspension liquide ont capté la plus grande part de marché de 58 % des ventes de 2025 en raison de la facilité de mélange en cuve et de la compatibilité avec les pulvérisateurs standard. L'encapsulation et les additifs protecteurs contre les ultraviolets devraient maintenir la croissance des liquides au taux le plus rapide de 17,6 % de CAGR de 2026 à 2031. Les formulations sèches, notamment les poudres mouillables et les granulés dispersibles dans l'eau, répondent aux niches de traitement des semences et d'application en sillon où la libération contrôlée prolonge la persistance microbienne.

Les produits à base de Metarhizium encapsulé ont démontré une viabilité au champ de 10 jours lors des essais américains de 2025, réduisant l'écart d'efficacité avec les produits chimiques et améliorant la perception de la valeur. Les liquides bénéficient d'un traitement réglementaire favorable dans l'Union Européenne, où les préoccupations liées aux poussières ralentissent les approbations pour les poudres sèches. Les liquides compatibles avec la fertirrigation permettent une application simultanée de nutriments et de microbes, un avantage convaincant en horticulture à haute valeur ajoutée. Un investissement équilibré dans l'encapsulation avancée restera essentiel pour les formulateurs ciblant les segments de grandes cultures sur le marché des biorationnels.

Par Mode d'Application : Le Traitement des Semences Progresse Grâce à la Plantation de Précision

La pulvérisation foliaire a dominé avec la plus grande part de marché de 63,5 % des revenus de 2025 en raison de sa flexibilité de calendrier et de sa large compatibilité avec les cultures. Le traitement des semences, cependant, devrait dépasser tous les modes avec le CAGR le plus rapide de 20,1 % de 2026 à 2031, car les enrobages polymères protègent les microbes du stress mécanique et thermique lors de la plantation. Les traitements du sol trouvent des partisans dans les régions infestées de nématodes, tandis que les applications post-récolte progressent lentement à mesure que les distributeurs éliminent les résidus de fongicides de la chaîne du froid.

Les planteuses à débit variable équipées d'injecteurs microbiens alignent les taux de traitement des semences sur les données du microbiome du sol, réduisant le coût par hectare et améliorant l'établissement des peuplements. Les programmes foliaires guidés par drone réduisent les volumes d'intrants en ciblant les foyers de ravageurs, et les systèmes liquides en sillon s'adaptent facilement aux équipements de travail du sol de conservation. Les enrobages post-récolte à base de levures et de bactéries qui suppriment les moisissures de stockage gagnent du terrain dans les chaînes fruitières orientées vers l'exportation, complétant les stratégies de protection multi-étapes sur le marché des biorationnels en expansion.

Analyse Géographique

L'Amérique du Nord reste la plus grande part des revenus à 44 % en 2025 et a montré un fort élan vers une agriculture durable, porté par un contrôle réglementaire plus strict sur les pesticides chimiques et un financement public accru pour les pratiques agricoles respectueuses de l'environnement. Parallèlement, l'Agence de Protection de l'Environnement des États-Unis continue de promouvoir et de réglementer des alternatives plus sûres, telles que les biopesticides, tandis que le Département de l'Agriculture des États-Unis a engagé des financements importants pour les initiatives de conservation et d'agriculture régénérative qui encouragent la réduction des intrants chimiques.

L'Europe est en croissance grâce à son paysage de protection des cultures, de plus en plus façonné par des réglementations strictes sur les pesticides et des politiques de durabilité au sein de l'Union Européenne. L'Allemagne et la France sont à la pointe de l'adoption grâce aux mandats d'agriculture biologique et aux restrictions de résidus imposées par les distributeurs. Les mauvaises herbes restent une contrainte majeure sur les rendements des cultures et peuvent affecter négativement les écosystèmes et la santé humaine, tandis que les préoccupations concernant les impacts environnementaux et réglementaires des herbicides synthétiques continuent de croître. Par conséquent, la Gestion Agroécologique des Mauvaises Herbes (GAMH) émerge comme une alternative durable qui s'appuie sur des principes écologiques et une utilisation réduite de produits chimiques. Bien que les dossiers d'extraits botaniques fassent l'objet d'examens plus longs par l'Autorité Européenne de Sécurité des Aliments, les entreprises qui anticipent les données toxicologiques obtiennent des avantages de premier entrant.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,4 % de 2026 à 2031, car la Chine a annoncé d'importantes initiatives agricoles dans le cadre de son 15e Plan Quinquennal pour 2026-2030, tandis que la superficie agricole biologique de l'Inde a atteint 4,2 millions d'hectares. La Chine vise à réduire l'utilisation de pesticides sur les fruits et légumes de 10 % dans les années à venir. L'Inde est aux prises avec des approbations étatiques fragmentées qui ralentissent les lancements, mais les ambitions nationales d'exportation sans résidus stimulent l'adoption dans les légumineuses et les épices. Les pénuries de chaîne du froid contraignent encore la durée de conservation des produits microbiens en Asie du Sud-Est, créant un espace pour les produits fermentés localement et les produits botaniques stables à température ambiante.

Paysage Concurrentiel

Les cinq premiers acteurs ont contrôlé les revenus mondiaux en 2025, signalant une concentration modérée et une large marge pour les spécialistes régionaux. Les grandes entreprises agrochimiques multinationales telles que Sumitomo Biorational Company LLC (Valent BioSciences), Bayer AG, Syngenta Crop Protection AG, BASF et Corteva Agriscience intègrent des algorithmes de prévision des maladies dans des plateformes numériques qui recommandent des fenêtres optimales de pulvérisation biologique, améliorant le retour sur investissement pour les producteurs de grandes cultures averses au risque. Des innovateurs plus petits comme Vestaron et Biobest se concentrent sur des niches de serre à haute marge où les climats contrôlés prolongent la persistance microbienne et justifient des prix premium.

Sumitomo Biorational Company LLC (Valent BioSciences) améliore le marché en fournissant des solutions biologiques hautement efficaces pour la lutte antivectorielle, notamment la gestion des moustiques. Ses formulations propriétaires respectueuses de l'environnement accélèrent la transition des pesticides chimiques conventionnels vers des alternatives plus durables. L'autorisation par l'Agence de Protection de l'Environnement des États-Unis de solutions à base d'ARNi telles que ledprona signale un changement significatif sur le marché des biorationnels, apportant des technologies de lutte antiparasitaire de nouvelle génération hautement précises.

Dans l'ensemble, le marché est façonné par la consolidation, les alliances stratégiques et l'innovation portée par la propriété intellectuelle, alors que les entreprises s'efforcent de développer des alternatives biologiques plus sûres, plus efficaces et conformes aux réglementations aux pesticides chimiques conventionnels. Les exigences réglementaires croissantes et les objectifs de durabilité accélèrent également la transition vers des solutions à base biologique dans les principales régions agricoles. En outre, les partenariats entre les grandes entreprises agrochimiques, les sociétés de biotechnologie et les organisations de recherche jouent un rôle essentiel dans l'avancement du développement de produits et dans la commercialisation à grande échelle.

Leaders du Secteur des Biorationnels

Bayer AG

Syngenta Crop Protection AG

BASF

Corteva Agriscience

Sumitomo Biorational Company LLC (Valent BioSciences)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Sumitomo Biorational, MGK et Valent North America ont annoncé des plans de fusion en une seule entité, Sumitomo Biorational Company LLC, qui sera créée en avril 2026 dans le cadre de Sumitomo Chemical Company. La nouvelle organisation, dont le siège sera à Libertyville, fonctionnera comme un centre mondial dédié à l'avancement de l'innovation bioraisonnée.

- Février 2025 : L'agriculture durable est appelée à progresser grâce à un nouveau partenariat mondial entre Syngenta Crop Protection et Ceres Biotics. La collaboration se concentre sur la fourniture de solutions biologiques innovantes aux agriculteurs du monde entier.

- Juin 2024 : Bayer AG vise à lancer environ dix innovations majeures au cours de la prochaine décennie, soutenues par un solide pipeline de R&D avec des ventes potentielles au pic dépassant 32 milliards d'euros (37,7 milliards USD). Le portefeuille comprend des solutions de nouvelle génération en herbicides, cultures améliorées par la biotechnologie et technologies avancées de lutte contre les insectes et les ravageurs.

- Avril 2024 : Bayer AG travaille à l'introduction de son premier insecticide biologique pour les grandes cultures. Dans le cadre d'un nouveau partenariat avec AlphaBio Control, Bayer a obtenu des droits de commercialisation exclusifs pour ce produit innovant, conçu pour aider les agriculteurs à gérer les ravageurs des cultures de manière plus durable. Le lancement du produit est prévu pour 2028.

Portée du Rapport sur le Marché Mondial des Biorationnels

Les biorationnels sont des produits de gestion des ravageurs dérivés de sources naturelles ou biologiques qui ciblent des ravageurs spécifiques avec un impact minimal sur les humains, les animaux et l'environnement. Ils comprennent les biopesticides, les biostimulants, les phéromones et les extraits à base de plantes utilisés dans l'agriculture durable. Le rapport sur le marché des biorationnels est segmenté par type de produit (à base microbienne, à base botanique, à base de sémiochimiques, et autres types de produits), par source (bactéries, champignons, virus, extraits végétaux et sémiochimiques biochimiques), par type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, et autres types de cultures), par formulation (liquide et sèche), par mode d'application (pulvérisation foliaire, traitement des semences, traitement du sol et post-récolte), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À base microbienne |

| À base botanique |

| À base de sémiochimiques |

| Autres Types de Produits |

| Bactéries |

| Champignons |

| Virus |

| Extraits Végétaux |

| Sémiochimiques Biochimiques |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Autres Types de Cultures |

| Liquide |

| Sèche |

| Pulvérisation Foliaire |

| Traitement des Semences |

| Traitement du Sol |

| Post-récolte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Produit | À base microbienne | |

| À base botanique | ||

| À base de sémiochimiques | ||

| Autres Types de Produits | ||

| Par Source | Bactéries | |

| Champignons | ||

| Virus | ||

| Extraits Végétaux | ||

| Sémiochimiques Biochimiques | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Autres Types de Cultures | ||

| Par Formulation | Liquide | |

| Sèche | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement des Semences | ||

| Traitement du Sol | ||

| Post-récolte | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des biorationnels et à quel CAGR devrait-il croître ?

La taille du marché des biorationnels était évaluée à 10,68 milliards USD en 2026 pour atteindre 19,93 milliards USD d'ici 2031, enregistrant un CAGR de 13,3 % au cours de la période de prévision (2026-2031).

Quelle catégorie de produits connaît la croissance la plus rapide dans la protection biologique des cultures ?

Les solutions sémiochimiques devraient se développer à un CAGR de 19,8 % de 2026 à 2031, alors que les drones et les pulvérisateurs autonomes réduisent considérablement la main-d'œuvre impliquée dans le déploiement des phéromones.

Quelle est l'importance de l'adoption du traitement des semences pour les biorationnels ?

Le traitement des semences est le mode d'application à la croissance la plus rapide avec un CAGR de 20,1 % de 2026 à 2031, aidé par des enrobages polymères qui protègent les microbes lors de la plantation de précision à débit variable.

Pourquoi l'Asie-Pacifique émerge-t-elle comme la région à la croissance la plus élevée ?

La Chine vise à réduire l'utilisation de pesticides sur les fruits et légumes de 10 % dans les années à venir.

Quels défis freinent une adoption plus large des produits biologiques dans les céréales et les grains ?

La courte activité résiduelle augmente les coûts par hectare, et les voies d'homologation fragmentées ajoutent des délais de plusieurs années, décourageant l'investissement là où les marges sur les produits de base sont faibles.

Quelles avancées technologiques pourraient remodeler la dynamique concurrentielle ?

Les microbes modifiés par CRISPR, les plateformes d'interférence par ARN et les pulvérisateurs à ultra-faible volume guidés par intelligence artificielle promettent un contrôle ciblé, des volumes réduits et une acceptation réglementaire plus rapide, favorisant les entreprises qui intègrent la biologie avec le matériel et l'analyse de données.

Dernière mise à jour de la page le: