Taille et part du marché des acaricides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

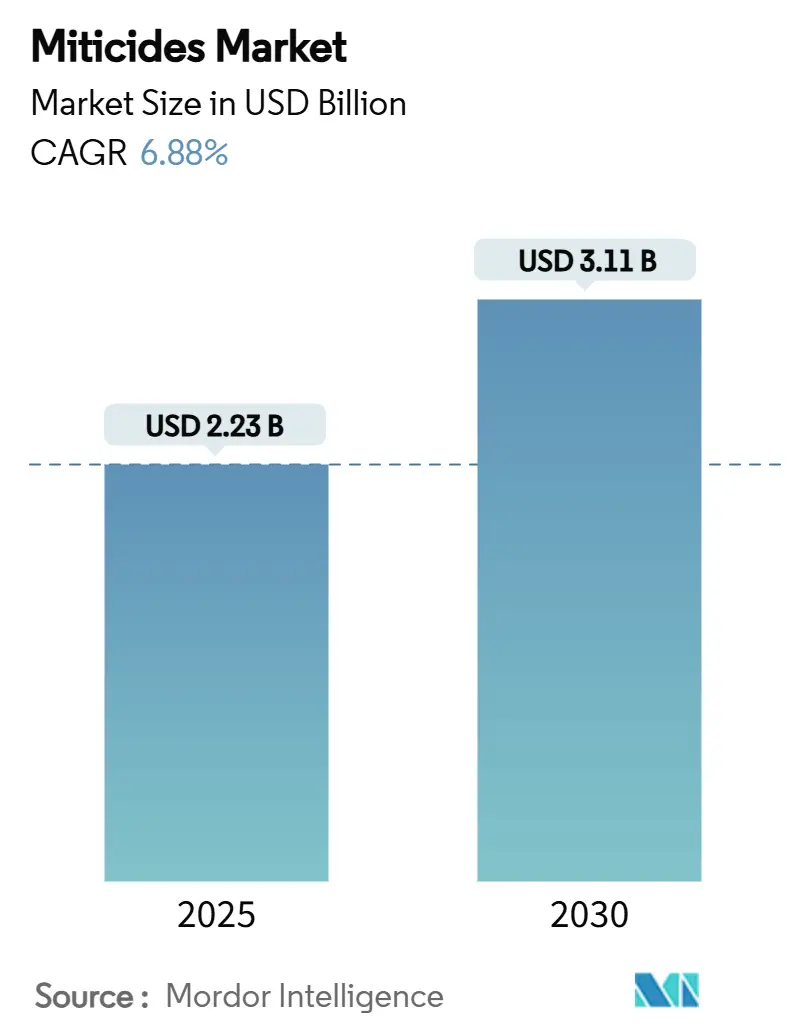

| Taille du Marché (2025) | 2.23 Milliards de dollars |

| Taille du Marché (2030) | 3.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acaricides par Mordor Intelligence

La taille du marché des acaricides est de 2,2 milliards USD en 2025 et devrait atteindre 3,1 milliards USD d'ici 2030, avec un TCAC de 6,88 % et une croissance absolue de 880 millions USD. Le marché affiche une croissance annuelle de 176 millions USD, dépassant les taux de croissance des segments traditionnels de protection des cultures. L'expansion du marché est portée par les infestations d'acariens liées au climat, le développement accru des systèmes d'agriculture protégée et la mise en œuvre plus large des méthodes d'application de précision. Si les acaricides chimiques demeurent la principale source de revenus, les alternatives biologiques connaissent une croissance significative, reflétant l'évolution du secteur vers des produits répondant aux limites de résidus et à la gestion de la résistance. L'utilisation croissante de la technologie des drones et des méthodes d'application par aérosol à très faible volume illustre une évolution technologique permettant une meilleure efficacité avec une application chimique réduite. La structure du marché présente une concentration modérée parmi les multinationales qui maintiennent une recherche et un développement soutenus, tout en laissant de la place aux spécialistes régionaux et aux entreprises de biotechnologie pour s'établir sur le marché.[1]Agence de protection de l'environnement des États-Unis, "Tolérances pour les pesticides," EPA.gov

Principaux enseignements du rapport

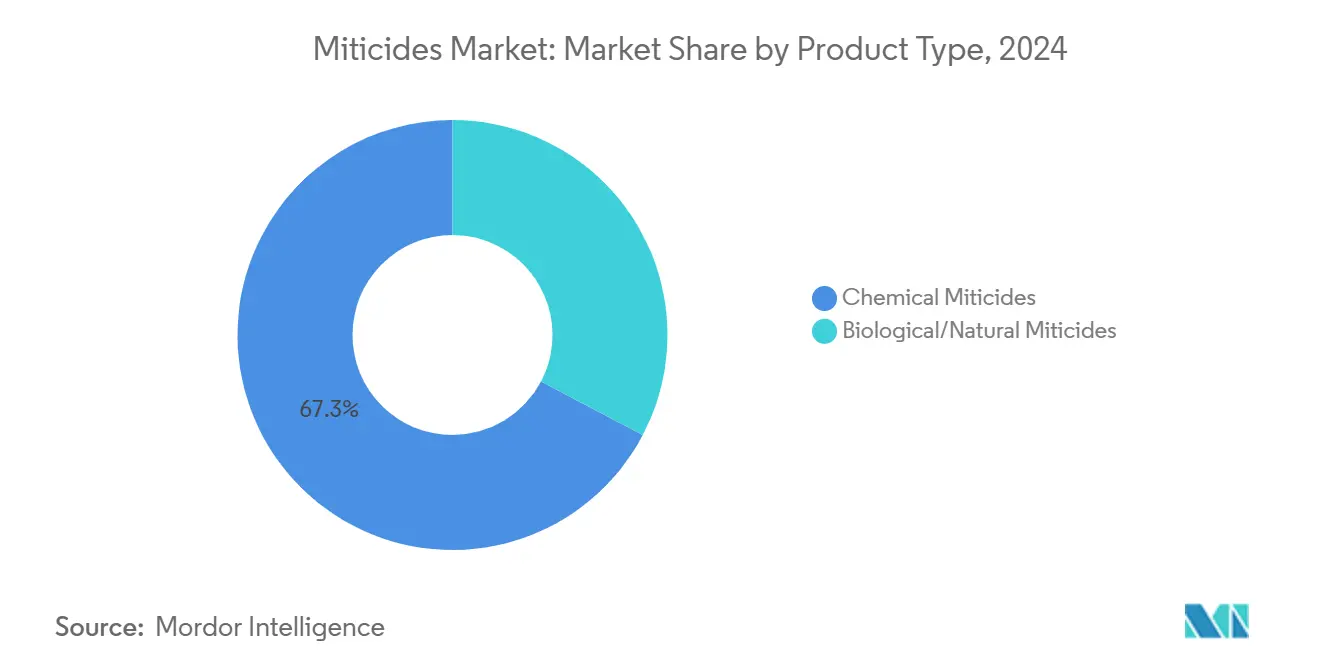

- Par type de produit, les acaricides chimiques ont dominé avec une part de revenus de 67,3 % en 2024, tandis que les produits biologiques et naturels devraient croître à un TCAC de 12,0 % jusqu'en 2030.

- Par formulation, les concentrés liquides ont représenté 40 % de la part du marché des acaricides en 2024, les concentrés en suspension devant croître à un TCAC de 10,1 % jusqu'en 2030.

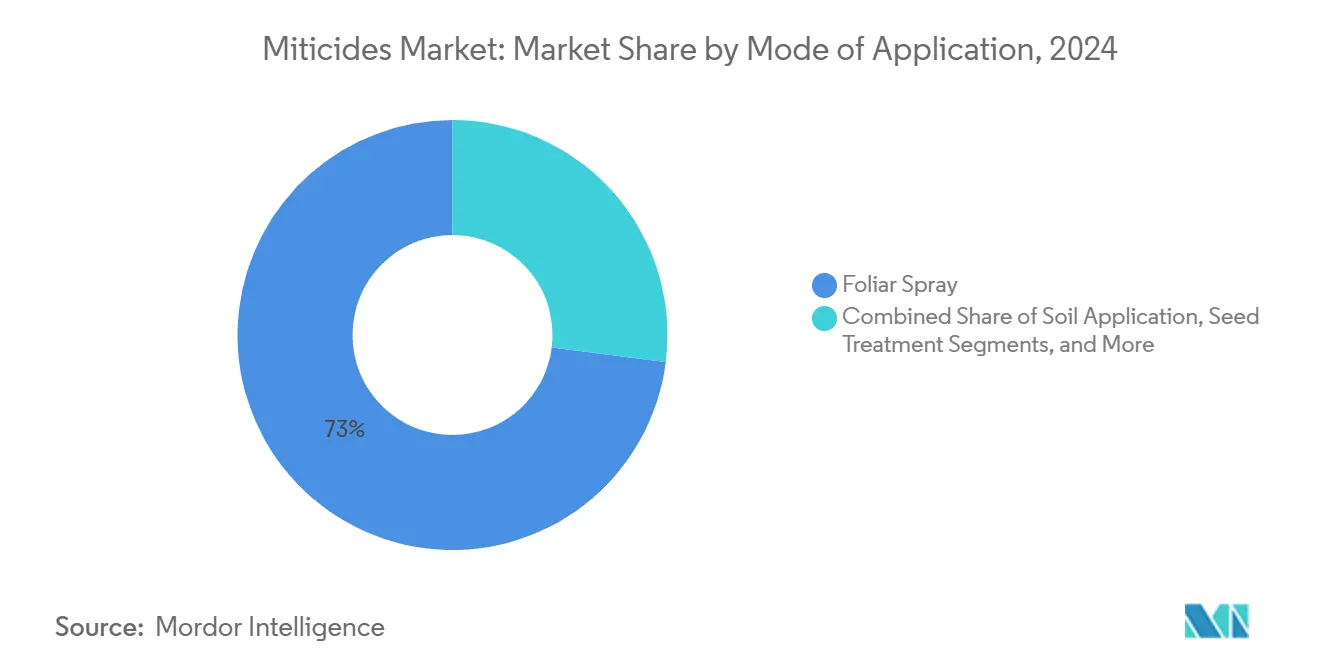

- Par mode d'application, la pulvérisation foliaire a maintenu une part de 73 % de la taille du marché des acaricides en 2024, tandis que les méthodes par aérosol et par drone à très faible volume devraient croître à un TCAC de 13,1 % jusqu'en 2030.

- Par type de culture, les fruits et légumes ont représenté 46,2 % des revenus de 2024, les utilisations ornementales et pour les gazons croissant à un TCAC de 9,5 % jusqu'en 2030.

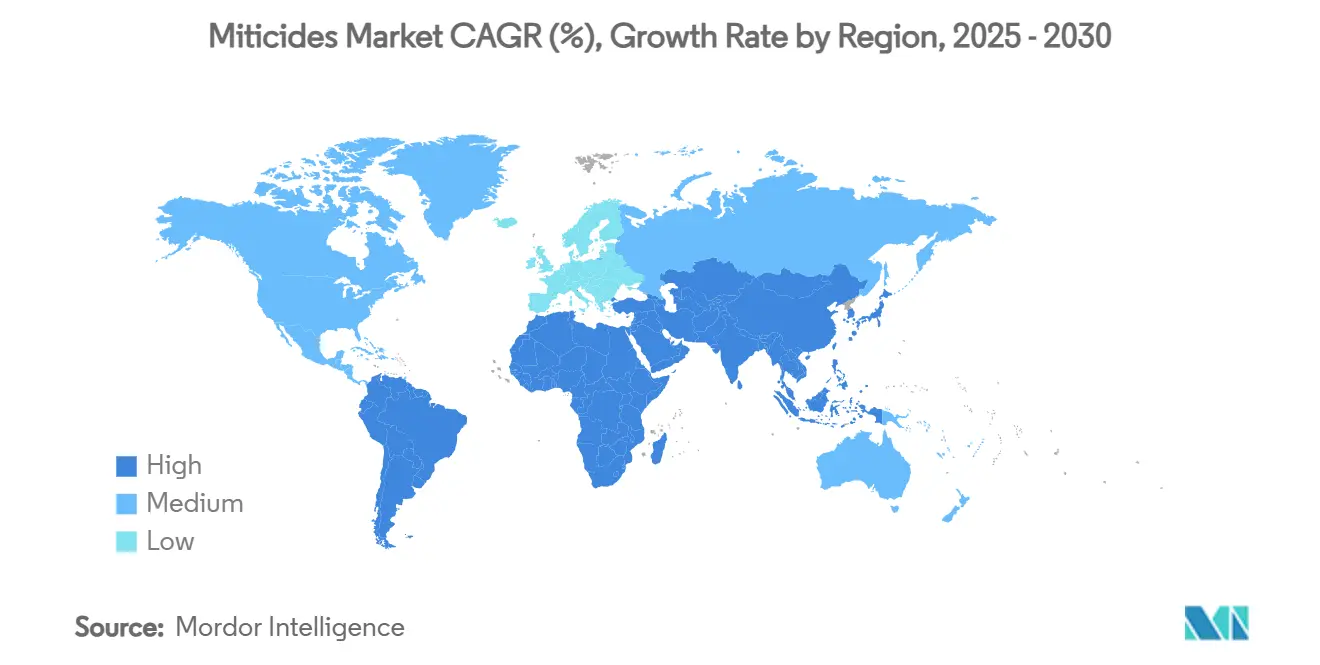

- Par géographie, l'Amérique du Nord a capté une part de marché de 34 % en 2024, tandis que l'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 8,0 % jusqu'en 2030.

- Le marché maintient une consolidation modérée, BASF SE, Bayer AG, Syngenta Group, FMC Corporation et UPL Ltd. détenant ensemble 53 % de part de marché en 2024.

Tendances et perspectives du marché mondial des acaricides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des infestations d'acariens dans les principales cultures | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance explosive des systèmes d'agriculture protégée | +1.0% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Épidémies d'acariens tétranyques induites par le changement climatique | +0.9% | Zones arides et semi-arides dans le monde | Long terme (≥ 4 ans) |

| La conformité aux marchés d'exportation stimule les applications d'acaricides en fin de saison | +0.8% | Amérique du Nord, Europe et Amérique du Sud | Court terme (≤ 2 ans) |

| Les nouvelles technologies stimulent le développement de produits haut de gamme | +0.7% | Marchés développés dans le monde | Moyen terme (2 à 4 ans) |

| Adoption croissante de systèmes d'application aériens avancés et par drone | +0.6% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des infestations d'acariens dans les principales cultures

Les populations d'acariens tétranyques prospèrent à des températures comprises entre 27 et 30 °C, qui surviennent plus fréquemment dans les principales cultures agricoles, notamment le piment, l'aubergine, le niébé et les haricots. Leur cycle de reproduction s'est raccourci à 7 à 10 jours, nécessitant des applications de pesticides plus fréquentes pour prévenir les infestations généralisées. Les producteurs agricoles mettent désormais en œuvre des programmes de rotation avec plusieurs matières actives, augmentant ainsi l'utilisation des acaricides. Les infestations non contrôlées réduisent l'efficacité photosynthétique, augmentent la vulnérabilité aux agents pathogènes secondaires et abaissent les grades des cultures, compromettant potentiellement les accords d'exportation. Ces facteurs encouragent les approches de traitement préventif et l'utilisation de formulations haut de gamme à l'efficacité à long terme éprouvée.

Croissance explosive des systèmes d'agriculture protégée

L'expansion des installations de serres en Asie-Pacifique et au Moyen-Orient permet une production toute l'année, mais crée des environnements fermés où les populations d'acariens peuvent être trois à cinq fois plus élevées que dans les champs ouverts.[2]M. Sharma, "Tendances des technologies de production en serre avec référence particulière à la culture protégée des cultures horticoles," Revue internationale de recherche multidisciplinaire, ijfmr.comLes exploitants de serres ont besoin d'acaricides offrant une protection durable, des dommages minimaux aux plantes et une compatibilité avec les insectes utiles. La tolérance aux prix plus élevée en culture protégée, généralement deux à trois fois celle de l'agriculture en plein champ, stimule le développement de formulations spécialisées et de conditionnements adaptés aux applications régulières en petits volumes. Les huiles biologiques et les produits microbiens s'alignent sur les protocoles de lutte intégrée contre les ravageurs dans les systèmes de serres et obtiennent des approbations réglementaires plus rapidement.

Épidémies d'acariens tétranyques induites par le changement climatique

La hausse des températures et les périodes de sécheresse prolongées permettent aux acariens tétranyques de se reproduire deux fois plus vite lorsque les températures avoisinent 30 °C, tandis que le contrôle habituel des populations pendant la saison des pluies diminue.[3]E.C. Silva, "Hydrogel à base d'hydroxyéthylcellulose comme nouveau système d'administration pour l'huile essentielle d'Eucalyptus Globulus et les conidies de Beauveria Bassiana pour le contrôle de l'acarien rouge de la volaille," Recherche vétérinaire BMC, biomedcentral.com La demande d'acaricides augmente dans les zones connaissant de nouvelles infestations persistantes d'acariens, des modifications des calendriers de pulvérisation et une utilisation accrue des produits hors saison. Les températures élevées réduisent l'efficacité de nombreux pesticides conventionnels, favorisant le passage vers des matières actives thermostables et des produits encapsulés d'origine végétale résistant à l'exposition aux UV. Les fabricants fournissant des données de performance dans des conditions de haute température acquièrent des avantages concurrentiels sur le marché.

La conformité aux marchés d'exportation stimule les applications d'acaricides en fin de saison

Les importateurs appliquent systématiquement des limites maximales de résidus plus strictes, obligeant les producteurs à utiliser des acaricides en fin de saison avec des intervalles avant récolte de zéro jour et un statut d'exemption. L'accès aux circuits de distribution au détail haut de gamme exige une tenue de registres obligatoire et des certificats de résidus, ce qui pousse les chaînes d'approvisionnement à adopter des produits à faible teneur en résidus, indépendamment des réglementations nationales. Cette évolution accroît la présence sur le marché des pulvérisations biologiques, des huiles botaniques et des alternatives synthétiques à dégradation rapide dans les réseaux de distribution. La hausse des coûts de conformité tout au long de la chaîne de valeur renforce la demande de solutions à faible risque, malgré leurs prix plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La résistance croissante chez les principales espèces d'acariens affecte l'efficacité des produits et les coûts | −1.1% | Zones de production intensive dans le monde | Court terme (≤ 2 ans) |

| Réglementations strictes sur les résidus et les délais de réentrée | −0.8% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Les restrictions réglementaires favorisent le passage vers des pesticides à doses plus faibles | −0.6% | Marchés développés dans le monde | Long terme (≥ 4 ans) |

| Prolifération des génériques à faible coût | −0.4% | Marchés sensibles aux prix dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La résistance croissante chez les principales espèces d'acariens affecte l'efficacité des produits et les coûts

Le développement d'une résistance croisée aux organophosphorés, aux carbamates et aux pyréthroïdes réduit les options de contrôle efficaces en deux à trois saisons de croissance d'utilisation intensive de pesticides. Les entreprises développent des formulations multi-composants et des composés chimiques alternatifs, ce qui augmente les coûts de recherche et développement. Les agriculteurs doivent augmenter la fréquence des traitements ou les dosages, entraînant des coûts opérationnels plus élevés et une potentielle accélération du développement de la résistance. La rareté de nouveaux modes d'action chimiques crée un besoin urgent de méthodes de lutte biologique avec des mécanismes cibles différents.

Réglementations strictes sur les résidus et les délais de réentrée

La réduction des limites maximales de résidus sur les principaux marchés d'importation conduit à l'abandon de plusieurs matières actives. Les délais de réentrée prolongés perturbent les calendriers de récolte et nécessitent des investissements supplémentaires en équipements de protection et en surveillance de la conformité. Les producteurs adoptent les normes internationales les plus strictes pour rationaliser les processus de documentation, ce qui augmente les exigences de surveillance chimique sur tous les marchés. Bien que ces défis accélèrent l'adoption des méthodes de lutte biologique, ils réduisent également les marges bénéficiaires pour les cultures à faible valeur ajoutée où les coûts plus élevés ne peuvent pas être facilement récupérés par des augmentations de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits biologiques défient la domination chimique

Les acaricides chimiques détenaient une part de 67,3 % de la taille du marché des acaricides en 2024, les organophosphorés et les carbamates étant les principales solutions pour les grandes cultures en volume. Cependant, la résistance croissante aux ravageurs et les réglementations strictes sur les résidus poussent les produits biologiques et naturels à croître à un TCAC de 12,0 % jusqu'en 2030. Les huiles botaniques, les sels d'acides gras et les métabolites microbiens deviennent plus répandus dans les environnements de culture protégée où la compatibilité avec les insectes utiles et les exigences sans résidus sont essentielles. Dans les cultures spécialisées, les matières actives organosoufrées micro-encapsulées et les amidines maintiennent la pertinence des solutions chimiques en assurant un contrôle rapide des ravageurs pendant les périodes de forte infestation.

L'évolution du secteur vers les alternatives biologiques reflète des stratégies de gestion des risques qui privilégient une gestion durable de la résistance plutôt que des avantages immédiats en termes de coûts. Le développement de pulvérisations d'ARNdb ciblant des voies génétiques spécifiques des acariens représente une avancée significative dans les méthodes de lutte biologique. Malgré les défis liés aux coûts de production et aux processus d'approbation réglementaire, l'adoption réussie dans les opérations de serres haut de gamme et les marchés orientés vers l'exportation démontre la viabilité commerciale de ces solutions.

Par formulation : les concentrés liquides dominent malgré l'innovation

Les concentrés liquides maintiennent une part de 40 % du marché des acaricides en raison de leur compatibilité avec les équipements d'application montés sur tracteur et aériens. Les concentrés en suspension devraient croître à un TCAC de 10,1 % jusqu'en 2030, portés par l'ingénierie avancée de la taille des particules qui améliore la rétention foliaire et prévient la sédimentation. Les poudres mouillables restent essentielles dans les régions disposant d'infrastructures limitées de stockage de liquides et de chaîne du froid. Les formulations granulaires jouent un rôle spécialisé dans les vergers pérennes, assurant un contrôle à long terme pour les applications au sol.

Les technologies de formulation avancées comprennent la micro-encapsulation, qui prolonge l'efficacité des ingrédients botaniques volatils, et les systèmes de dispersion dans l'huile qui protègent les huiles essentielles de la dégradation par les UV. Les aérosols prêts à l'emploi répondent aux besoins des exploitations de serres nécessitant une application rapide et uniforme avec un minimum de main-d'œuvre. La gamme d'options de formulation permet aux fabricants de s'adapter aux exigences des équipements tout en respectant les réglementations sur la réduction du volume de support.

Par mode d'application : les technologies de précision transforment la distribution

Les pulvérisations foliaires maintiennent leur domination sur le marché, représentant 73 % de la part du marché des acaricides en 2024, principalement en raison des pratiques d'application établies et des équipements facilement disponibles. Les applications par drone et par aérosol à très faible volume, bien que représentant un segment de marché plus restreint, croissent à un TCAC de 13,1 % jusqu'en 2030. Les applications par trempage du sol restent répandues dans les systèmes de vergers, assurant une protection systémique, tandis que les traitements de semences offrent une protection des cultures en début de cycle. Les méthodes de chimigation intègrent l'application d'acaricides via des systèmes d'irrigation goutte à goutte, optimisant l'efficacité de la distribution et réduisant les besoins en main-d'œuvre.

Le marché des applications d'acaricides par drone continue de se développer à mesure que l'agriculture de précision progresse grâce aux opérations guidées par capteurs et aux systèmes de documentation numérique. Les fabricants développent des formulations concentrées adaptées aux applications à faible volume, avec des propriétés de suspension améliorées et une résistance au colmatage des buses. Ces développements soutiennent les initiatives de durabilité agricole en réduisant l'utilisation de produits chimiques par hectare.

Par type de culture : les cultures ornementales et les gazons stimulent la demande haut de gamme

Les fruits et légumes représentent 46,2 % de la part de marché, leur valeur économique élevée justifiant des applications de traitement régulières. Le segment des plantes ornementales et des gazons affiche le taux de croissance le plus élevé à un TCAC de 9,5 %, porté par l'augmentation des activités d'aménagement paysager urbain et le développement des terrains de golf. Tandis que les céréales et les grains utilisent principalement des produits chimiques en vrac rentables, l'adoption croissante de la lutte intégrée contre les ravageurs encourage le test de produits biologiques dans des parcelles d'essai. Le segment des oléagineux et des légumineuses bénéficie des initiatives gouvernementales de durabilité qui accordent des subventions pour les intrants agricoles à faible teneur en résidus.

L'horticulture protégée, notamment dans la production de baies et de légumes à feuilles, conduit à une adoption plus élevée de produits biologiques, avec des dépenses par hectare dépassant significativement celles des grandes cultures traditionnelles. L'expansion de la certification biologique soutient davantage cette tendance, nécessitant des ingrédients homologués par l'Institut d'examen des matériaux biologiques (OMRI) et des chaînes d'approvisionnement vérifiables. Les entreprises qui fournissent des données complètes démontrant l'efficacité des produits dans des environnements contrôlés acquièrent des avantages concurrentiels dans ce segment de marché.

Analyse géographique

L'Amérique du Nord a dominé le marché des acaricides avec une part de revenus de 34 % en 2024. La force de la région provient de la production intensive de légumes en serre au Mexique, des vergers de pommiers dans le nord-ouest du Pacifique des États-Unis et des tunnels de baies au Canada, qui créent des superficies à haute valeur ajoutée soutenant des solutions d'acaricides haut de gamme. Les exigences commerciales en produits frais entre les États-Unis et l'Union européenne nécessitent une surveillance régulière des résidus, facilitant l'adoption d'alternatives biologiques. Le secteur des cultures spécialisées des États-Unis montre une intégration rapide de la technologie des drones, avec des prestataires mettant en œuvre des programmes de paiement à l'hectare incluant une documentation numérique.

L'Asie-Pacifique affiche le potentiel de croissance le plus élevé avec un TCAC de 8,0 % sur le marché des acaricides. Le soutien gouvernemental de la Chine et de l'Inde développe la production de légumes en serre, tandis que l'Asie du Sud-Est connaît une demande accrue de plantes ornementales en raison de la hausse des revenus disponibles. Les secteurs d'exportation de fruits d'Australie et de Nouvelle-Zélande appliquent des normes de résidus plus strictes que les exigences du Codex, augmentant la demande de solutions chimiques à dégradation rapide. Les fabricants régionaux se concentrent sur le développement de produits en micro-émulsion et en concentré en suspension adaptés aux environnements de stockage humides.

La croissance du marché en Amérique du Sud est soutenue par l'expansion de l'industrie de protection des cultures au Brésil et les exportations de fruits du Chili. L'adoption d'applications de planification des pulvérisations basées sur la météo réduit les traitements inutiles, permettant d'allouer le budget aux acaricides avancés pendant les périodes de forte pression. Les régions du Moyen-Orient et d'Afrique montrent un potentiel croissant grâce au développement de l'agriculture désertique irriguée au goutte à goutte et des jardins urbains sur les toits, créant une demande de formulations résistantes aux températures élevées.

Paysage concurrentiel

Le marché des acaricides présente une concentration modérée, les cinq principales entreprises, BASF SE, Bayer AG, Syngenta Group, FMC Corporation et UPL Ltd., représentant 53 % des revenus du marché en 2024. Cette concentration permet des investissements significatifs dans la recherche, les essais sur le terrain et la conformité réglementaire, tout en laissant de la place aux entreprises spécialisées pour développer des technologies innovantes. L'analyse des données d'enregistrement indique que les fabricants développent des formulations à double action combinant un contrôle rapide des ravageurs avec des activateurs biologiques pour résoudre les problèmes de résistance et répondre aux exigences en matière de résidus.

Les acquisitions stratégiques et les partenariats de développement caractérisent l'activité du secteur. En juillet 2024, le partenariat de Syngenta avec Intrinsyx Bio donne accès à des souches endophytes qui améliorent l'efficacité nutritive, renforçant leur portefeuille d'acaricides avec des capacités de santé végétale. La collaboration d'UPL avec Aarti Industries se concentre sur la sécurisation des approvisionnements en amines spécialisées pour les composants d'acaricides avancés, renforçant leur position dans la chaîne d'approvisionnement. Ces mouvements stratégiques reflètent une évolution du secteur vers des capacités intégrées et le développement de produits biologiques.

Les entreprises de biotechnologie s'établissent sur le marché grâce aux technologies d'interférence par ARN et de perturbation par phéromones. Elles collaborent avec des experts en formulation pour développer la production de produits à base d'ARNdb, tout en utilisant des fabricants sous contrat en Asie-Pacifique pour une encapsulation rentable. Les solutions numériques combinant l'analyse de surveillance des ravageurs avec des recommandations de produits constituent des avantages concurrentiels, améliorant la fidélisation des clients et générant des informations sur la surveillance de la résistance.

Leaders du secteur des acaricides

BASF SE

Bayer AG

Syngenta Group

FMC Corporation

UPL Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nufarm prévoit un chiffre d'affaires de 3,8 à 3,9 milliards USD d'ici l'exercice 26 dans son segment de protection des cultures, porté par une reprise des prix prévue grâce à une demande accrue et à l'optimisation des stocks. L'entreprise renforce son portefeuille de produits avec de nouveaux développements d'acaricides.

- Novembre 2024 : UPL Limited a signalé une forte croissance des volumes de fongicides et d'insecticides, y compris les acaricides, au cours du deuxième trimestre de l'exercice 25, avec une force particulière sur les marchés européens et brésiliens. L'entreprise a mis en avant l'expansion continue de son portefeuille de biocontrôles et de biostimulants malgré les pressions sur les prix affectant les marges de contribution globales dans le secteur des produits chimiques agricoles.

- Juillet 2024 : Gowan Company a lancé Magister SC, un acaricide foliaire de la classe chimique des quinazolines efficace contre les acariens tétranyques, les acariens larges, les acariens plats et les acariens ériophyides. Le produit démontre une activité de choc en 24 heures et maintient d'excellents effets résiduels tout en étant doux pour les insectes utiles.

- Juin 2024 : Rovensa Next a introduit la technologie OROWET, utilisant des tensioactifs avancés et des extraits naturels pour améliorer les résultats de pulvérisation agricole. La technologie vise à améliorer l'efficacité des acaricides grâce à une application optimisée et des performances dans les conditions de terrain.

Portée du rapport mondial sur le marché des acaricides

| Acaricides chimiques | Organophosphorés |

| Carbamates | |

| Pyréthroïdes | |

| Organosoufrés | |

| Organochlorés | |

| Propargite | |

| Amidines | |

| Autres (Fenpyroximate, Fenazaquin, Chlorfenapyr, Fluacrypyrim, Hexythiazox, Clofentezine et autres) | |

| Acaricides biologiques/naturels | Huiles botaniques |

| À base microbienne | |

| Sels d'acides gras | |

| Autres (poussières minérales et inertes, pulvérisations d'ARNdb/interférence par ARN, mélanges de biopesticides et autres) |

| Concentré liquide |

| Concentré émulsifiable |

| Poudre mouillable |

| Granulés |

| Concentré en suspension |

| Autres (suspension micro-encapsulée (CS), dispersion dans l'huile (OD), micro-émulsion (ME), aérosols/fumées prêts à l'emploi et autres) |

| Pulvérisation foliaire |

| Application au sol |

| Traitement des semences |

| Chimigation |

| Aérosol/Drone à très faible volume |

| Fruits et légumes |

| Céréales et grains |

| Oléagineux et légumineuses |

| Ornementaux et gazons |

| Autres (cultures commerciales et autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Acaricides chimiques | Organophosphorés |

| Carbamates | ||

| Pyréthroïdes | ||

| Organosoufrés | ||

| Organochlorés | ||

| Propargite | ||

| Amidines | ||

| Autres (Fenpyroximate, Fenazaquin, Chlorfenapyr, Fluacrypyrim, Hexythiazox, Clofentezine et autres) | ||

| Acaricides biologiques/naturels | Huiles botaniques | |

| À base microbienne | ||

| Sels d'acides gras | ||

| Autres (poussières minérales et inertes, pulvérisations d'ARNdb/interférence par ARN, mélanges de biopesticides et autres) | ||

| Par formulation | Concentré liquide | |

| Concentré émulsifiable | ||

| Poudre mouillable | ||

| Granulés | ||

| Concentré en suspension | ||

| Autres (suspension micro-encapsulée (CS), dispersion dans l'huile (OD), micro-émulsion (ME), aérosols/fumées prêts à l'emploi et autres) | ||

| Par mode d'application | Pulvérisation foliaire | |

| Application au sol | ||

| Traitement des semences | ||

| Chimigation | ||

| Aérosol/Drone à très faible volume | ||

| Par type de culture | Fruits et légumes | |

| Céréales et grains | ||

| Oléagineux et légumineuses | ||

| Ornementaux et gazons | ||

| Autres (cultures commerciales et autres) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des acaricides ?

La taille du marché des acaricides est de 2,23 milliards USD en 2025 et devrait atteindre 3,11 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide sur le marché des acaricides ?

Les acaricides biologiques et naturels affichent la croissance la plus rapide avec un TCAC de 12,0 % jusqu'en 2030.

Quelle région offre le potentiel de croissance le plus élevé pour les fournisseurs d'acaricides ?

L'Asie-Pacifique affiche la croissance la plus élevée, estimée à un TCAC de 8,0 % sur la période 2025-2030, portée par l'expansion des serres et l'adoption de la lutte intégrée contre les ravageurs.

Pourquoi les applications par drone et à très faible volume gagnent-elles en importance dans la lutte contre les acariens ?

Les techniques par drone et à très faible volume assurent une couverture précise du couvert végétal, réduisent l'utilisation de produits chimiques par hectare et génèrent des enregistrements numériques d'application facilitant la conformité aux exportations.

Comment les problèmes de résistance façonnent-ils le développement de produits dans le secteur des acaricides ?

L'accélération de la résistance des acariens tétranyques stimule les investissements dans de nouveaux modes d'action, les technologies d'interférence par ARN et les formulations combinées pour préserver l'efficacité à long terme.

Quelles entreprises dominent le marché mondial des acaricides ?

BASF SE, Bayer AG, Syngenta Group, FMC Corporation et UPL Limited sont les cinq premiers acteurs, détenant ensemble 53 % des revenus en 2024.

Dernière mise à jour de la page le: