Taille et Part du Marché des Bioherbicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

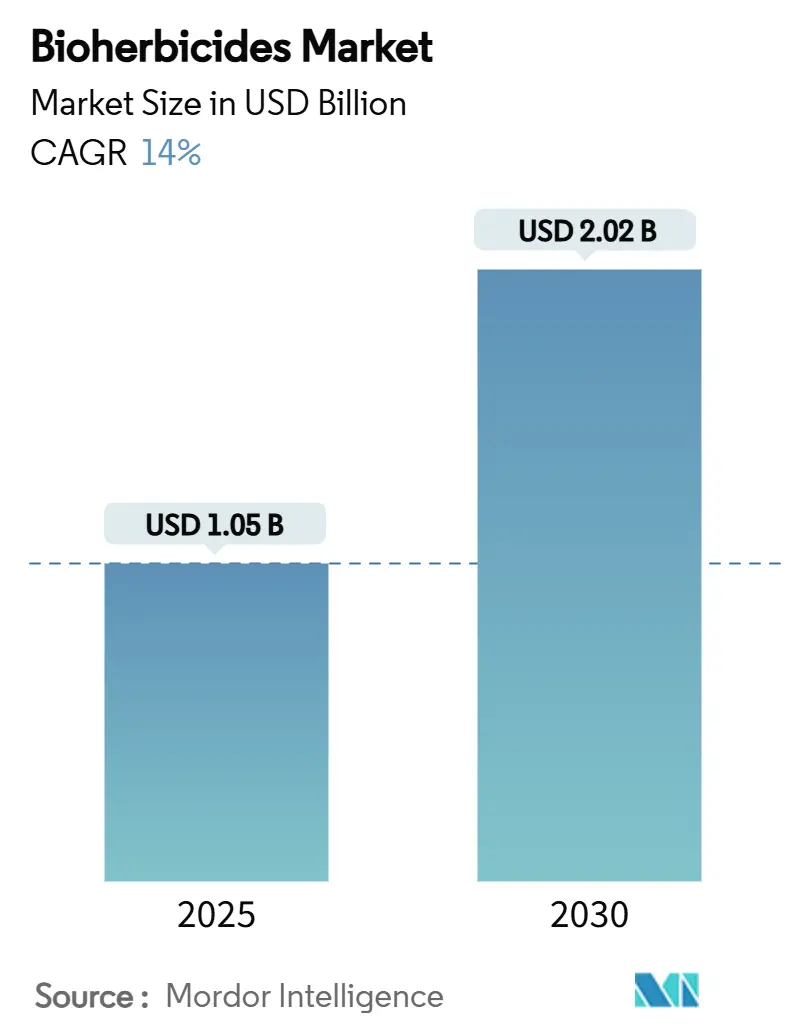

| Taille du Marché (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2030) | 2.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bioherbicides par Mordor Intelligence

La taille du marché des bioherbicides a atteint 1,05 milliard USD en 2025 et devrait atteindre 2,02 milliards USD en 2030, progressant à un CAGR de 14,0 % durant la période 2025-2030. L'élimination progressive réglementaire des herbicides de synthèse, la propagation des mauvaises herbes résistantes aux herbicides et les avancées dans les technologies d'interférence ARN et de peptides accélèrent la demande mondiale. La pression croissante exercée par les espèces résistantes au glyphosate dans les principales régions de grandes cultures oriente les agriculteurs vers des solutions biologiques qui protègent les rendements tout en respectant les limites de résidus fixées par les distributeurs alimentaires haut de gamme. Les investissements publics et privés s'intensifient à mesure que les multinationales agrochimiques fixent des objectifs de revenus biologiques de l'ordre du milliard de dollars, et les programmes de crédits carbone récompensent les intrants à faibles résidus, renforçant les perspectives de croissance du marché des bioherbicides. L'Amérique du Nord est en tête de l'adoption grâce à des procédures d'approbation simplifiées de l'EPA, tandis que la région Asie-Pacifique enregistre les gains les plus rapides grâce à une montée en puissance rapide en Chine et en Inde. La dynamique concurrentielle favorise les innovateurs qui combinent le savoir-faire microbien avec des plateformes de distribution à base d'ARN de nouvelle génération, créant des opportunités tant pour les start-ups que pour les acteurs établis afin de capter des superficies inexploitées.

Principaux Enseignements du Rapport

- Par source, les solutions microbiennes détenaient 47 % de la part du marché des bioherbicides en 2024, tandis que les biochimiques (extraits végétaux, allélo-chimiques) devraient afficher un CAGR de 21,5 % jusqu'en 2030, le plus élevé parmi toutes les sources.

- Par formulation, les suspensions liquides ont dominé avec 52,3 % des revenus en 2024, mais les formulations encapsulées ou micro-encapsulées devraient se développer à un CAGR de 19,3 % jusqu'en 2030.

- Par mode d'application, les pulvérisations foliaires ont dominé les ventes en 2024, représentant 40 % des revenus, tandis que les traitements de semences représentaient la trajectoire de croissance la plus élevée, avec un CAGR de 18,9 % durant la période de prévision.

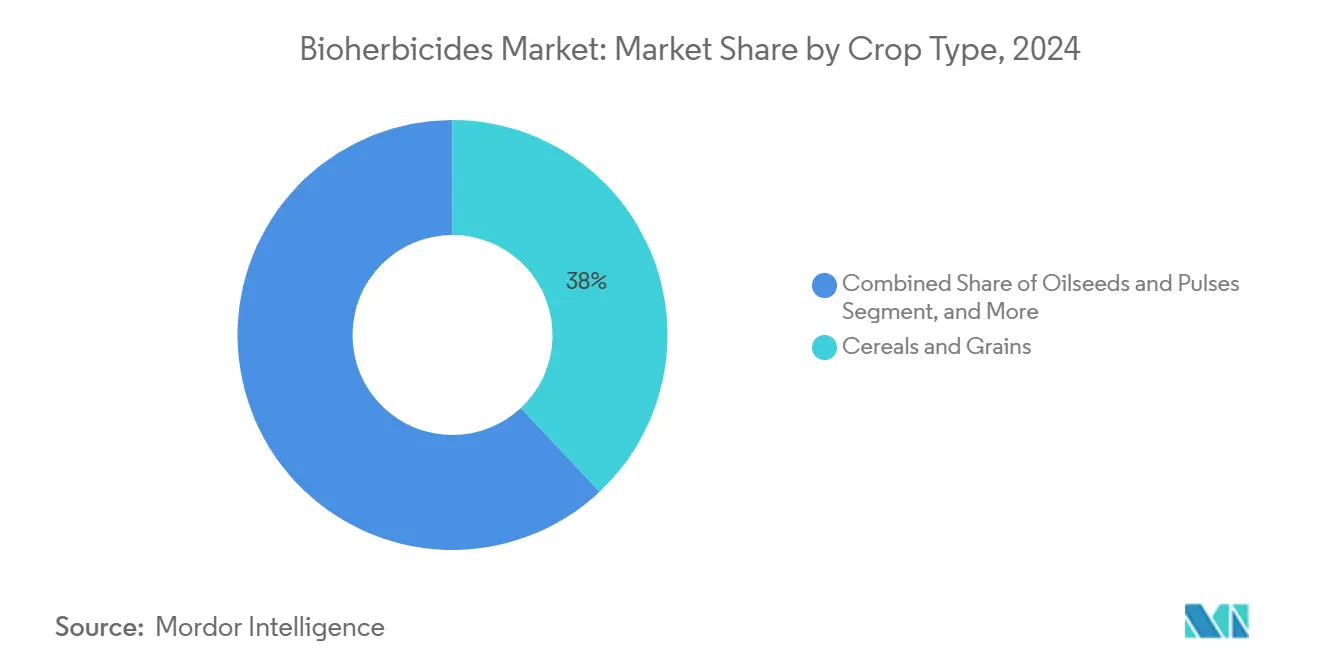

- Par type de culture, les céréales et grains ont capté la plus grande part de la taille du marché des bioherbicides en 2024, et les oléagineux et légumineuses devraient croître à un CAGR de 20,2 % en raison de la résistance croissante au glyphosate dans les champs de soja et de canola.

- Par géographie, l'Amérique du Nord a contribué à environ 44 % des revenus de 2024, et la région Asie-Pacifique devrait s'accélérer à un CAGR de 19,8 % jusqu'en 2030, portée par l'adoption de solutions biologiques en Chine et en Inde.

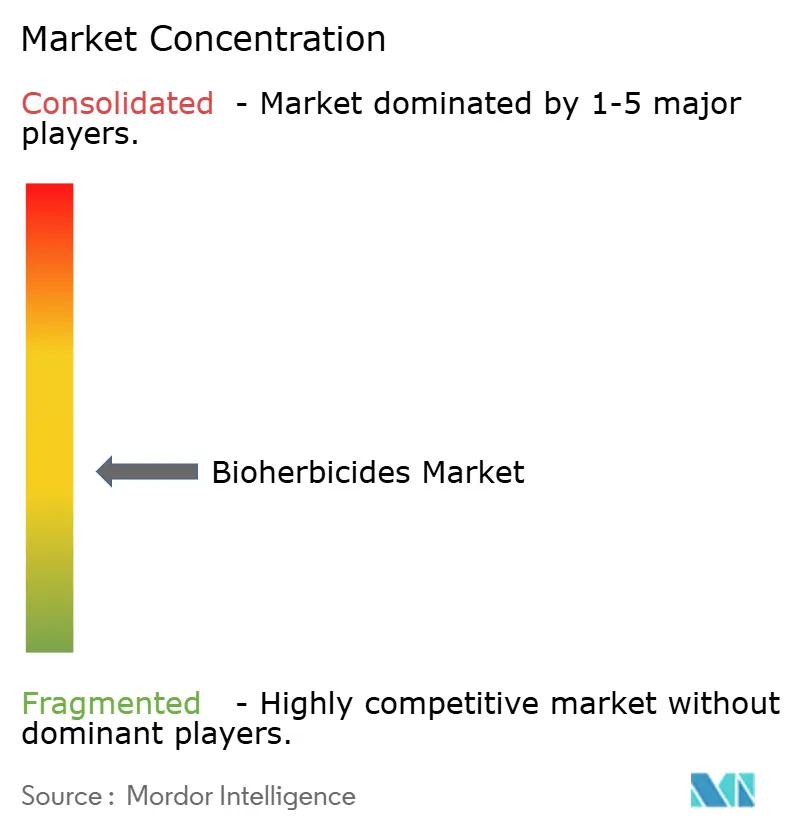

- Les cinq premiers fournisseurs détiennent une part significative, confirmant une structure modérément fragmentée qui récompense la différenciation.

Tendances et Perspectives du Marché Mondial des Bioherbicides

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers des systèmes d'agriculture biologique | +2.30% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Élimination progressive réglementaire des herbicides de synthèse | +2.80% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression croissante des mauvaises herbes résistantes aux herbicides | +3.10% | Mondial, aiguë en Amérique du Nord et au Brésil | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'encapsulation et de prolongation de la durée de conservation | +1.90% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Programmes de crédits carbone récompensant les intrants à faibles résidus | +1.40% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pipeline de bioherbicides à base d'interférence ARN et de peptides | +2.70% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des Systèmes d'Agriculture Biologique

La préférence croissante des consommateurs pour des produits sans produits chimiques a porté les superficies certifiées biologiques à plus de 75 millions d'hectares en 2024, élargissant le marché adressable des bioherbicides [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Statistiques mondiales de l'agriculture biologique 2024," fao.org. Les distributeurs recherchent désormais des chaînes d'approvisionnement traçables et à faibles résidus que les agriculteurs conventionnels peuvent satisfaire grâce au désherbage biologique, notamment dans les fruits et légumes où la tarification premium compense les coûts d'intrants plus élevés. La stratégie De la Ferme à la Table de l'Union européenne exige une réduction de 50 % de l'utilisation des pesticides de synthèse d'ici 2030, générant une demande de substitution immédiate. Les ventes de bio-intrants au Brésil ont atteint 5 milliards BRL (1 milliard USD) en 2024, et le soja seul représente plus de la moitié des volumes d'herbicides biologiques domestiques. Des mélanges de bioherbicides spécialisés ciblant les spectres de mauvaises herbes propres à chaque culture se multiplient, permettant aux agriculteurs de maintenir leurs certifications à l'exportation et d'éviter les violations des limites maximales de résidus.

Pipeline de Bioherbicides à Base d'Interférence ARN et de Peptides

Les produits de nouvelle génération délivrent de l'ARN double brin qui induit le silençage génique dans les mauvaises herbes, atteignant une haute spécificité tout en préservant les cultures et les organismes bénéfiques. Les nanocarriers polymères protègent l'ARNdb de la dégradation par les UV, prolongeant ainsi la persistance au champ et permettant une distribution foliaire ou par enrobage de semences. L'Office américain des brevets et des marques (USPTO) recense 268 familles de brevets de lutte antiparasitaire par ARNi, illustrant une activité de pipeline robuste. Les herbicides peptidiques ciblant le photosystème II fournissent des mécanismes complémentaires, renforçant la croissance à long terme du marché des bioherbicides.

Pression Croissante des Mauvaises Herbes Résistantes aux Herbicides

Plus de 250 espèces de mauvaises herbes résistent désormais à au moins un mode d'action des herbicides, entraînant des pertes de rendement et des intrants supplémentaires de 43 milliards USD par an pour les agriculteurs. La confirmation récente de la résistance au glyphosate du chiendent pied-de-coq au Japon, due à des mutations de l'EPSPS (5-énolpyruvylshikimate-3-phosphate synthase), souligne la propagation rapide des gènes de résistance. Les bioherbicides offrent des voies biochimiques alternatives et des antagonistes vivants qui suppriment les biotypes résistants. Harpe Bioherbicide Solutions a rapporté une efficacité sur plus de 30 espèces résistantes lors de plus de 1 000 essais en serre et en plein champ réalisés en 2024. Les programmes intégrés combinant des pulvérisations biologiques avec des produits de synthèse à doses réduites retardent l'évolution de la résistance et améliorent les rendements des cultures.

Programmes de Crédits Carbone Récompensant les Intrants à Faibles Résidus

Les registres carbone en Amérique du Nord et en Europe émettent désormais des crédits pour les pratiques régénératives, notamment la réduction des charges en herbicides de synthèse qui diminuent les émissions d'oxyde nitreux. Les agriculteurs adoptant le désherbage biologique bénéficient de nouvelles sources de revenus, compensant partiellement les coûts d'application plus élevés. La participation précoce aux projets pilotes améliore le retour sur investissement et encourage l'inscription de superficies plus importantes, soutenant l'adoption durable des technologies de bioherbicides.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Faible persistance au champ nécessitant des applications répétées | -2.10% | Mondial, notamment dans les zones arides | Court terme (≤ 2 ans) |

| Coût unitaire élevé par rapport aux synthétiques génériques dans les grandes cultures | -1.80% | Mondial, plus aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Performances irrégulières dans les conditions climatiques extrêmes | -1.50% | Régions tropicales et arides, s'intensifiant avec le changement climatique | Moyen terme (2-4 ans) |

| Voies d'approbation mondiales fragmentées pour les microbiens vivants | -1.20% | Mondial, complexité variable selon les pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible Persistance au Champ Nécessitant des Applications Répétées

La plupart des bioherbicides microbiens restent actifs seulement 7 à 14 jours, imposant plusieurs passages qui augmentent les coûts de main-d'œuvre. Des recherches montrent que les formulations à chlamydospores de Fusarium oxysporum surpassent les microconidies, mais toutes perdent leur efficacité après une exposition prolongée au champ. L'économie des réapplications devient prohibitive dans les exploitations de maïs et de soja dépassant 4 000 ha. Les formulations encapsulées prolongent les fenêtres d'activité, mais la dégradation biologique inhérente limite toujours le contrôle sur toute la saison par rapport aux synthétiques à application unique.

Coût Unitaire Élevé par Rapport aux Synthétiques Génériques dans les Grandes Cultures

Le prix du glyphosate a baissé de 13 % en 2024, élargissant la prime exigée par les bioherbicides dans les cultures de commodités. Les exigences de fermentation et de chaîne du froid gonflent le coût des marchandises. La modélisation économique suggère que les biologiques doivent apporter au moins 20 % de bénéfice en termes de rendement ou de santé des sols pour neutraliser l'écart de prix. Les segments des fruits premium et biologiques absorbent le différentiel, mais les agriculteurs sensibles aux prix retardent l'adoption jusqu'à ce que la rentabilité prouvée s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance Microbienne Face à la Disruption par les Technologies à Base d'ARN

Les agents microbiens détenaient la plus grande part du marché à 47 % en 2024, reflétant des systèmes de production matures et des cadres réglementaires bien établis qui soutiennent le marché des bioherbicides. La taille du marché des bioherbicides pour les solutions microbiennes devrait croître à un rythme comparativement modéré à mesure que les technologies alternatives gagnent du terrain. La croissance persiste car les agriculteurs apprécient les résultats éprouvés sur le terrain et les profils de coûts qui s'améliorent lorsque la capacité de fermentation augmente.

Les produits biochimiques (extraits végétaux, allélo-chimiques) constituent le segment en plein essor, avec une prévision de croissance à un CAGR de 21,5 % et une capture de 18 % de part de marché d'ici 2030. Ces composés d'origine naturelle offrent un contrôle sélectif des mauvaises herbes avec une faible persistance environnementale, s'alignant sur le durcissement des réglementations sur les résidus et les normes de protection des pollinisateurs. Soutenu par un intérêt croissant du capital-risque et un soutien réglementaire en évolution pour les actifs botaniques, ce segment passe rapidement de niche à courant dominant.

Par Formulation : Les Suspensions Liquides en Tête Malgré l'Essor de l'Encapsulation

Les suspensions liquides ont représenté 52,3 % des revenus de 2024, reflétant une intégration transparente avec les pulvérisateurs agricoles et la flexibilité des mélanges en cuve. Les agriculteurs apprécient la possibilité de co-appliquer des intrants nutritionnels et de protection des cultures, ce qui réduit les passages opérationnels et protège les marges. La croissance projetée du segment découle d'améliorations progressives des systèmes de tensioactifs et des stabilisateurs microbiens qui prolongent la durée de conservation sans réfrigération.

Les formulations encapsulées ou micro-encapsulées progressent à un rythme plus rapide de 19,3 % de CAGR, grâce aux supports à base de nanocellulose et de lipides qui protègent les actifs de la dégradation par les UV. L'encapsulation permet des programmes à application unique par saison dans les vergers et les vignobles, réduisant la main-d'œuvre. Les principales entreprises convertissant leurs produits liquides en formats encapsulés, le marché des bioherbicides pour les solutions encapsulées ou micro-encapsulées est prêt pour une croissance significative d'ici 2030, remodelant le paysage concurrentiel.

Par Mode d'Application : La Dominance de la Pulvérisation Foliaire Challengée par l'Innovation du Sol

Les pulvérisations foliaires ont généré 40 % des revenus du marché des bioherbicides en 2024 grâce à l'efficacité immédiate du contact avec les plantes et aux résultats facilement observables. Les agriculteurs font confiance à la distribution foliaire pour les traitements de sauvetage post-levée, notamment lorsque des percées de résistance menacent les rendements. Le segment continue d'enregistrer une expansion à deux chiffres à mesure que les équipements d'application deviennent plus précis et permettent l'utilisation de drones.

Les traitements du sol et les enrobages de semences se développent rapidement grâce à des innovations permettant aux microbes bioherbicides de coloniser la rhizosphère et de supprimer la germination des graines de mauvaises herbes. Myrothecium verrucaria montre un contrôle à 95 % du sesbania chanvre lorsqu'appliqué en pré-levée, égalant les références synthétiques avec un risque environnemental moindre. À mesure que les semenciers associent des enrobages biologiques à des génétiques d'élite, les revenus des traitements de semences devraient augmenter de 18,9 % par an jusqu'en 2030, réduisant l'écart avec la dominance foliaire.

Par Type de Culture : Les Céréales en Tête Tandis que les Cultures Spécialisées Stimulent l'Innovation

Les céréales et grains ont représenté la plus grande contribution aux revenus à 45 % en 2024, grâce à leurs vastes superficies en maïs, blé et riz. La part du marché des bioherbicides pour les céréales était significative, portée par la résistance croissante aux herbicides de synthèse inhibiteurs de l'ALS et de l'EPSPS (5-énolpyruvylshikimate-3-phosphate synthase). Les programmes de vulgarisation du secteur public aux États-Unis et au Brésil valident des mélanges biologiques qui maintiennent les rendements même sous forte pression des mauvaises herbes, consolidant la demande.

Les oléagineux et légumineuses constituent le groupe de cultures à la croissance la plus rapide avec un CAGR de 20,2 % alors que les producteurs de soja font face à l'échec généralisé du glyphosate. Les cultures spécialisées telles que les fruits, légumes et plantes ornementales favorisent des projets pilotes à haute marge de pulvérisations à interférence ARN promettant des étiquettes sans résidus. Ces segments à haute valeur ajoutée incubent des perfectionnements technologiques qui migrent ensuite vers les marchés de grandes cultures, servant de terrain d'essai pour l'efficacité et l'économie.

Analyse Géographique

L'Amérique du Nord a conservé sa position de leader avec 44 % des revenus en 2024, portée par des directives claires de l'EPA et un soutien étendu à la vulgarisation qui accélère la confiance des agriculteurs. Les enregistrements de 24 actifs microbiens depuis 1972, ainsi qu'un pipeline régulier de dossiers à base d'ARN, maintiennent le flux de lancements de produits. La croissance à court terme reste robuste alors que les marchés carbone aux États-Unis récompensent les empreintes d'herbicides de synthèse réduites, et que l'Agence de réglementation de la lutte antiparasitaire (ARLA) du Canada accélère l'approbation des étiquettes de produits biologiques.

L'Asie-Pacifique émerge comme la zone d'expansion la plus rapide, affichant un CAGR de 19,8 % durant 2025-2030. La consommation de biopesticides en Chine devrait bondir d'ici 2025, reflétant une forte orientation vers la protection durable des cultures, tandis que le secteur de la bio-agriculture en Inde devrait presque doubler de valeur, signalant une adoption croissante dans le courant dominant des marchés émergents. Les subventions gouvernementales, les incubateurs de start-ups et les achats publics de bio-intrants stimulent une montée en puissance commerciale rapide. Les règles clarifiées du Japon pour les organismes édités génomiquement réduisent l'incertitude pour les développeurs de pulvérisations topiques de silençage ARN, invitant des collaborations transfrontalières.

L'Europe maintient une part significative, ancrée par le mandat De la Ferme à la Table visant à réduire l'utilisation des pesticides chimiques de 50 % d'ici 2030. L'opinion publique favorise fortement les produits sans résidus, incitant les chaînes de supermarchés à sécuriser des contrats d'approvisionnement biologique à long terme. L'Amérique du Sud est un marché en croissance, avec le secteur brésilien des bio-intrants de 5 milliards BRL (1 milliard USD) au service des producteurs de soja et de maïs désireux de freiner les spirales de résistance. Les marchés du Moyen-Orient et d'Afrique bénéficient respectivement de subventions gouvernementales qui réduisent les coûts initiaux des intrants biologiques et compensent les défis liés à la rareté de l'eau.

Paysage Concurrentiel

Les cinq premiers fournisseurs détiennent environ 39,5 % des ventes mondiales combinées, confirmant une structure modérément fragmentée qui récompense la différenciation. Pro Farm (Marrone Bio Innovations), Certis Biologicals et Valagro (Syngenta Biologicals) s'appuient sur des pipelines de découverte hérités et une force de distribution pour maintenir leur échelle. Des acteurs émergents comme Harpe Bioherbicide Solutions gagnent du terrain avec des formulations non-OGM de nouvelle génération, tandis qu'Emery Oleochemicals apporte une expertise dans les actifs à base d'oléochimiques durables dans cet espace.

Des start-ups, dont Harpe Bioherbicide Solutions, ont levé 10,5 millions USD en 2024 pour commercialiser des chimies dérivées de la menthe létales pour les espèces d'Amaranthus résistantes. Les acteurs de plateformes convergent les agents microbiens avec des amplificateurs synthétiques qui élargissent les plages de température et de pH opérationnelles. Les partenariats de Syngenta avec Intrinsyx Bio pour les amplificateurs nutritifs à base d'endophytes et avec Provivi pour l'intégration des phéromones illustrent le rôle croissant des partenariats dans la capture de budgets agricoles multipoints.

L'activité en matière de brevets est soutenue, avec près de 268 familles de brevets de lutte antiparasitaire par interférence ARN, fournissant des fossés défensifs autour des méthodes de distribution et des gènes cibles. À mesure que les licences gagnent en importance, la compétence en propriété intellectuelle devient un facteur déterminant pour un leadership durable. Les fournisseurs qui marient des portefeuilles de brevets robustes avec une échelle de fabrication façonneront la prochaine phase de consolidation du marché des bioherbicides.

Leaders du Secteur des Bioherbicides

Certis USA L.L.C.

Harpe BioHerbicide Solutions, Inc

Pro Farm Group Inc.

Valagro (Synegnta Biologicals)

Emery Oleochemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Bayer a dévoilé les sojas Vyconic présentant une tolérance à cinq classes d'herbicides, permettant une réduction de la charge synthétique et une meilleure adéquation aux programmes biologiques, y compris les bioherbicides.

- Mai 2024 : Harpe Bioherbicide Solutions a réalisé plus de 1 000 essais sur 30 espèces de mauvaises herbes résistantes, faisant avancer les dépôts d'enregistrement auprès de l'EPA.

- Avril 2024 : Seipasa a développé un nouveau bioherbicide en collaboration avec l'Université polytechnique de Valence pour répondre à la disponibilité décroissante des herbicides de synthèse dans l'Union européenne.

Portée du Rapport sur le Marché Mondial des Bioherbicides

| Microbien |

| Biochimique |

| Autres |

| Suspension Liquide |

| Granulés Secs et Poudres Mouillables |

| Encapsulé ou Micro-encapsulé |

| Pulvérisation Foliaire |

| Traitement du Sol |

| Traitement des Semences |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Gazon et Plantes Ornementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Nigéria | |

| Reste de l'Afrique |

| Par Source | Microbien | |

| Biochimique | ||

| Autres | ||

| Par Formulation | Suspension Liquide | |

| Granulés Secs et Poudres Mouillables | ||

| Encapsulé ou Micro-encapsulé | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement du Sol | ||

| Traitement des Semences | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Gazon et Plantes Ornementales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le CAGR projeté du marché des bioherbicides de 2025 à 2030 ?

Le marché devrait croître à un CAGR de 14,0 % durant 2025-2030

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 19,8 %, portée par l'adoption en Chine et en Inde.

Quelle catégorie de source domine actuellement le marché des bioherbicides ?

Les agents microbiens détiennent la plus grande part à 47 %, grâce à des processus de fermentation matures et des voies réglementaires établies.

Comment les formulations encapsulées bénéficient-elles aux agriculteurs ?

L'encapsulation prolonge la durée de conservation, protège les actifs de la dégradation par les UV et peut réduire la fréquence d'application, rendant le désherbage biologique plus rentable.

Pourquoi les bioherbicides à interférence ARN sont-ils considérés comme une avancée majeure ?

Ils silencent des gènes spécifiques des mauvaises herbes sans nuire aux cultures ni aux organismes non cibles, offrant un contrôle de précision et soutenant la conformité aux résidus.

Dernière mise à jour de la page le: