Taille et Part du Marché des Bionématicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

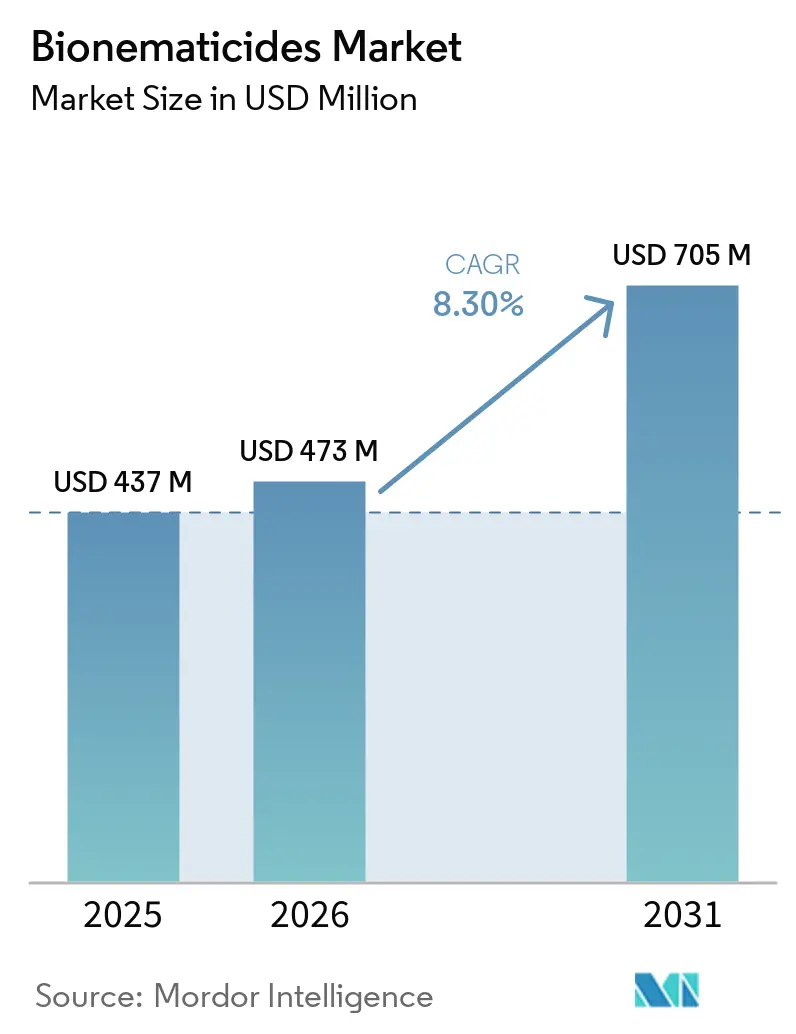

| Taille du Marché (2026) | 473 Millions de dollars américains |

| Taille du Marché (2031) | 705 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

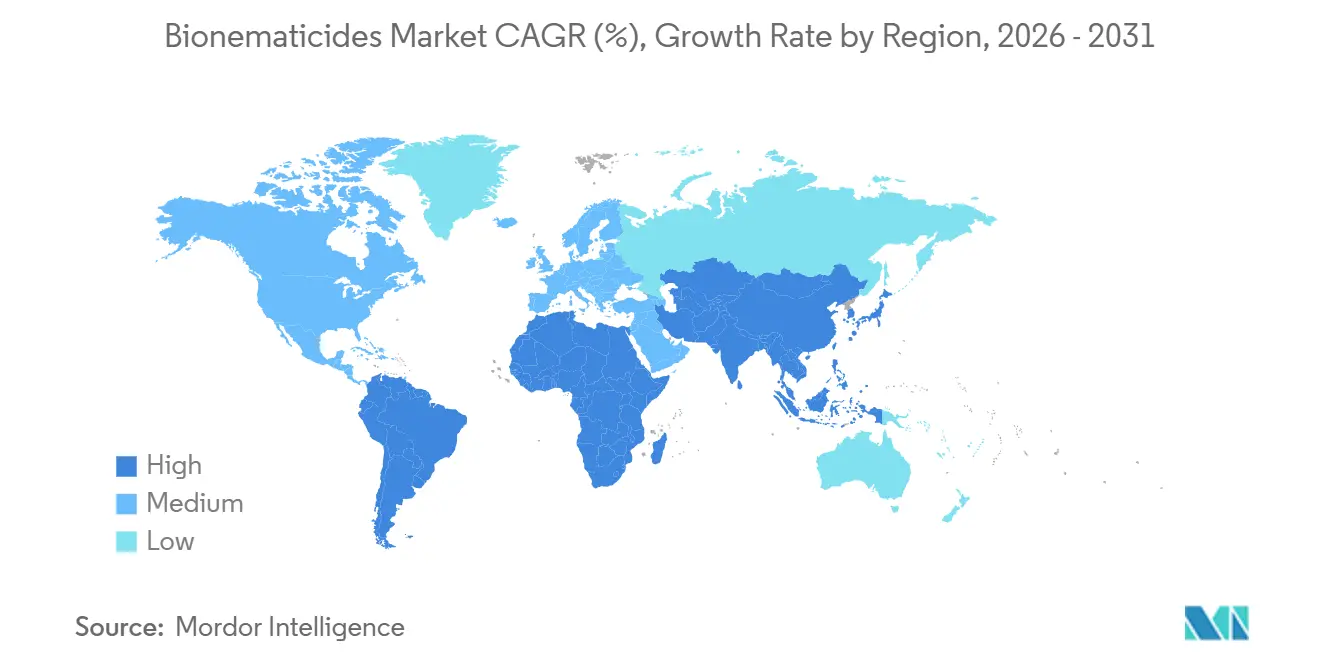

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bionématicides par Mordor Intelligence

La taille du marché des bionématicides est évaluée à 437 millions USD en 2025 et devrait croître de 473 millions USD en 2026 à 705 millions USD d'ici 2031, avec un CAGR de 8,3% sur la période 2026-2031. L'augmentation des surfaces certifiées biologiques, le durcissement des restrictions sur les fumigants de sol hautement toxiques et l'intégration de principes actifs biologiques dans des traitements de semences commerciaux élargissent la demande de bionématicides dans les systèmes de grandes cultures et d'horticulture. Les produits microbiens continuent de dominer les revenus, mais les innovations biochimiques et à interférence ARN (ARNi) gagnent du terrain à mesure que les entreprises de protection des cultures poursuivent des stratégies de suppression multi-modes et spécifiques aux espèces. Les formulations sèches stables à température ambiante ouvrent les marchés des régions à climat chaud dépourvus d'infrastructure de chaîne du froid, tandis que les diagnostics du microbiome du sol et les outils d'application de précision améliorent l'efficacité au niveau parcellaire. L'intensité concurrentielle est modérée, mais les spécialistes de l'ARNi financés par capital-risque et les start-ups d'analyse du microbiome fragmentent le paysage, contraignant les acteurs établis à défendre leurs parts par des fusions, des brevets et des offres de produits groupés.

Points Clés du Rapport

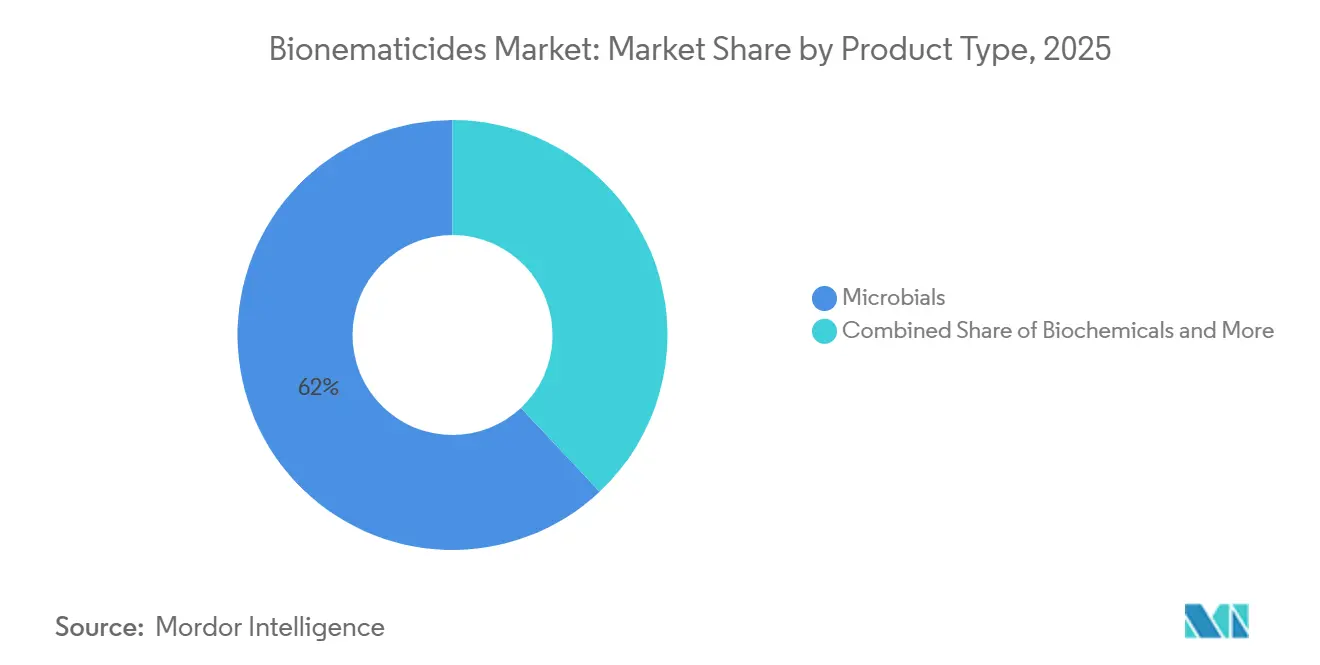

- Par type de produit, les microbiens ont enregistré la plus grande part, représentant 62% de la part du marché des bionématicides en 2025, tandis que les biochimiques devraient se développer au CAGR le plus rapide de 9,4% sur la période 2026-2031.

- Par mode d'application, le traitement du sol a enregistré la plus grande part, représentant 48% de la part du marché des bionématicides en 2025, tandis que le traitement des semences devrait enregistrer le CAGR le plus rapide de 10,1% sur la période 2026-2031.

- Par culture, les fruits et légumes ont enregistré la plus grande part, représentant 35% de la part du marché des bionématicides en 2025, les oléagineux et légumineuses progressant au CAGR le plus rapide de 11,5% sur la période 2026-2031.

- Par formulation, les suspensions liquides ont enregistré la plus grande part, représentant 55% de la part du marché des bionématicides en 2025, tandis que les granulés secs et poudres mouillables croissent au CAGR le plus rapide de 11,3% sur la période 2026-2031.

- Par type d'infestation, les nématodes à galles ont enregistré la plus grande part, représentant 40% de la part du marché des bionématicides en 2025, et les segments de nématodes à kystes croissent au CAGR le plus rapide de 11,0% sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a détenu la plus grande part, représentant 40% de la taille du marché des bionématicides en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,5% sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Bionématicides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Croissance des terres agricoles certifiées biologiques | +1.8% | Amérique du Nord, Europe, Amérique du Sud émergente et Asie-Pacifique | Moyen terme (2-4 ans) |

| Élimination progressive mondiale des nématicides chimiques hautement toxiques | +2.1% | Europe et Amérique du Nord en tête, Asie-Pacifique et Amérique du Sud suivant | Long terme (≥4 ans) |

| Coûts de recherche et d'homologation plus faibles pour les produits biologiques | +1.2% | Amérique du Nord et Europe, avec des retombées vers les régions en développement | Court terme (≤2 ans) |

| Nématicides à interférence ARN permettant un contrôle spécifique aux espèces | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Intégration des bionématicides dans les traitements de semences groupés | +1.5% | Amérique du Nord et Amérique du Sud en expansion mondiale | Moyen terme (2-4 ans) |

| Diagnostics du microbiome du sol optimisant le calendrier d'application | +0.8% | Pôles d'agriculture de précision en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Terres Agricoles Certifiées Biologiques

Les terres agricoles biologiques certifiées mondiales sont passées de 96 millions d'hectares en 2022 à près de 99 millions d'hectares en 2024, reflétant une croissance régulière mais ralentissante de l'agriculture biologique, selon FiBL & IFOAM Organics International (2026). Les normes biologiques interdisent les fumigants synthétiques, incitant les agriculteurs à adopter le contrôle biologique des nématodes. Dans le secteur des légumes biologiques de Californie, les produits à base de Bacillus firmus et de Purpureocillium lilacinum constituent une pratique standard pour la suppression des nématodes à galles. Un élan similaire est visible dans l'Union européenne, où en 2024, les terres cultivées biologiquement dans l'Union européenne ont atteint 18,1 millions d'hectares, représentant 11,1% de la superficie agricole totale[1]Source : Commission européenne, "Agriculture biologique," ec.europa.eu. L'expansion des surfaces biologiques s'est modérée mais reste significative. Les prix d'exportation premium pour les produits sans résidus stimulent l'adoption dans les ceintures caféières du Brésil et les zones d'épices de l'Inde.

Élimination Progressive Mondiale des Nématicides Chimiques Hautement Toxiques

Les régulateurs retirent progressivement les nématicides organophosphorés et carbamates. Bien que l'EPA n'ait pas annulé de substances actives nématicides en 2026, les révisions d'homologation, les retraits de produits et la hausse des coûts de conformité dans le cadre du FIFRA limitent progressivement le portefeuille américain de nématicides appliqués au sol[2]Source : Agence de protection de l'environnement des États-Unis, "Pesticides," epa.gov . La Commission européenne maintient des seuils stricts basés sur les dangers qui découragent la ré-homologation des anciens fumigants. En 2024 et 2025, la Chine a progressé dans l'élimination progressive des pesticides hautement toxiques, interdisant l'ométhoate, le carbofuran, le méthomyl et l'aldicarbe, avec effet en décembre 2025. Les interdictions prévues en 2026 sur le phorate et l'isofenphos-méthyl entraînent un glissement vers les nématicides microbiens et les biopesticides. Pour soutenir cette transition, le MARA a approuvé cinq nouveaux biopesticides fin 2025, promouvant le développement agricole vert. Ces évolutions concomitantes soutiennent une substitution durable vers les alternatives biologiques.

Coûts de Recherche et d'Homologation Plus Faibles pour les Produits Biologiques

Les substances actives biologiques évitent les coûteuses études de toxicologie sur les mammifères et d'évaluation du devenir environnemental requises pour les nouvelles entités chimiques. La voie biopesticide de l'EPA coûte généralement entre 2 et 4 millions USD, contre 200 à 300 millions USD pour les substances actives synthétiques, permettant aux innovateurs de plus petite taille de commercialiser plus rapidement. BASF SE, qui a investi 919 millions EUR (980 millions USD) dans la recherche agricole en 2024, alloue une part croissante aux produits biologiques en raison d'un retour sur investissement plus rapide. FMC Corporation a lancé 40 produits biologiques dans 24 pays sur cinq ans en exploitant ces homologations simplifiées. Le cycle raccourci élargit la diversité des produits et accélère le déploiement géographique.

Nématicides à Interférence ARN Permettant un Contrôle Spécifique aux Espèces

Les technologies à ARN double brin (ARNdb) silencent les gènes essentiels des nématodes sans nuire aux organismes non ciblés. Les avancées en matière de nématicides se sont concentrées sur de nouvelles classes chimiques comme le cyclobutrifluram, un nématicide systémique non fumigant approuvé par l'EPA américaine fin 2025 pour le contrôle des nématodes appliqué au sol et aux semences. Cela établit un référentiel réglementaire et technique pour les futures solutions ARNi, y compris les applications contre les champignons et les acariens. Des essais en serre ont rapporté 89% de mortalité de Meloidogyne incognita à l'aide d'ARNi à nano-activation, surpassant les microbiens actuels. La technologie TYMIRIUM de Syngenta est un nématicide et fongicide synthétique dont le cyclobutrifluram est la substance active. Il perturbe la respiration mitochondriale des nématodes et des agents pathogènes fongiques comme Fusarium, assurant la stabilité du sol et une protection prolongée des racines sans interférence ARN (ARNi) ni encapsulation microbienne. Les coûts de production élevés et la prudence des régulateurs limitent la présence sur le marché aujourd'hui, mais la baisse des prix de synthèse après 2027 permettra une adoption plus large.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Durée de conservation limitée et stabilité des formulations | -1.4% | Asie-Pacifique à climat chaud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Scepticisme des agriculteurs quant à l'efficacité au niveau parcellaire | -1.1% | Régions de petits exploitants en Asie-Pacifique, Afrique et Amérique du Sud | Court terme (≤2 ans) |

| Enchevêtrements de brevets autour des souches microbiennes clés | -0.7% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Absence de normes harmonisées de tolérance à l'importation | -0.6% | Corridors du commerce mondial d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durée de Conservation Limitée et Stabilité des Formulations

De nombreux produits microbiens vivants nécessitent une réfrigération en dessous de 10 °C et expirent dans les 12 mois, compliquant la distribution dans les régions tropicales. Les granulés secs prolongent la viabilité mais sacrifient souvent l'efficacité rapide au champ. La recherche sur la nano-encapsulation a prolongé la viabilité des nématodes entomopathogènes à 18 mois à température ambiante, mais le déploiement commercial reste limité. Les fabricants font face à des taux de détérioration plus élevés en Asie-Pacifique et en Afrique, où le stockage réfrigéré est rare. Des avancées en matière de stabilité sont essentielles pour débloquer une pénétration de marché de masse.

Scepticisme des Agriculteurs Quant à l'Efficacité au Niveau Parcellaire

Des essais chez les petits exploitants en Inde ont rapporté une réduction des nématodes à galles de 45 à 68% avec les produits à base de Trichoderma, contre 82 à 89% avec les normes chimiques, incitant les agriculteurs à revenir aux fumigants. Les taux de rachat des produits biologiques restent inférieurs à ceux des synthétiques, reflétant une incohérence perçue. Des parcelles de démonstration au Brésil et en Argentine comparent les options biologiques et chimiques, mais les ressources de vulgarisation couvrent moins de 15% des surfaces cibles. Les entreprises associent les produits biologiques à des métabolites de croissance végétale pour améliorer les réponses de rendement visibles et renforcer la fidélité. Un soutien agronomique cohérent est essentiel pour combler le déficit de confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Microbiens Conservent leur Dominance, les Biochimiques Accélèrent

Les microbiens ont représenté la plus grande part, soit 62% du marché des bionématicides en 2025, les souches de Bacillus, Trichoderma et Purpureocillium offrant une large colonisation du sol et une activité rhizosphérique. Les biochimiques, notamment l'azadirachtine et les terpénoïdes, croissent au CAGR le plus rapide de 9,4% sur la période 2026-2031, portés par les objectifs de gestion de la résistance et les avantages en termes de durée de conservation. Les produits combinant microbiens et biochimiques gagnent des parts dans les marchés premium des fruits et légumes où les agriculteurs acceptent des coûts unitaires plus élevés pour un contrôle sur toute la saison. Les plateformes ARNi telles que TYMIRIUM sont en phase commerciale précoce, mais la baisse des coûts de synthèse devrait permettre une adoption significative après 2027. La taille du marché des bionématicides pour les produits microbiens-biochimiques intégrés devrait se développer à des taux à deux chiffres sur l'horizon de prévision.

Les microbiens de deuxième génération mettent l'accent sur la co-production de métabolites, comme l'illustre le prochain Votivo Prime de BASF SE qui associe Bacillus firmus à des métabolites propriétaires pour la suppression des nématodes des lésions. Des essais au champ ont démontré une part significative d'inhibition de l'éclosion des œufs à l'aide de terpénoïdes nano-formulés, surpassant le fluopyram. Les biochimiques améliorent également la compatibilité avec les systèmes d'irrigation goutte-à-goutte, où la sédimentation des particules entrave la suspension des cellules vivantes. La précision de l'ARNi s'aligne sur les circuits d'exportation sensibles aux résidus car les composés de silençage génique se dégradent en nucléotides bénins. Collectivement, l'innovation oriente le marché des bionématicides vers des portefeuilles multi-modes, stables à température ambiante et spécifiques aux espèces.

Par Mode d'Application : Le Traitement des Semences se Développe par l'Intégration Groupée

Les traitements du sol ont représenté la plus grande part, avec 48% de la taille du marché des bionématicides en 2025, portés par les applications en plein et en bandes dans les grandes cultures fortement infestées. Le traitement des semences progresse au CAGR le plus rapide de 10,1% sur la période 2026-2031, les multinationales intégrant des produits biologiques dans des enrobages propriétaires offrant une protection contre les nématodes, les champignons et les insectes en une seule opération. Lumialza de Corteva Agriscience LLC et NIMAXXA d'UPL illustrent cette stratégie d'intégration groupée qui transfère la responsabilité d'application aux fournisseurs de semences. Les pulvérisations foliaires restent une niche pour les plantes ornementales et l'horticulture protégée, tandis que l'injection par irrigation goutte-à-goutte séduit les producteurs de légumes en serre et sous tunnel. Le marché des bionématicides pour les produits de traitement des semences devrait dépasser celui des produits de traitement du sol d'ici 2030, à mesure que l'adoption s'accélère dans les systèmes soja, maïs et coton.

L'enrobage des semences réduit la variabilité des doses et améliore la colonisation précoce des racines, renforçant la cohérence au champ et la confiance des agriculteurs. Dans les systèmes sans labour, les traitements de semences évitent les contraintes d'incorporation au sol et s'alignent sur les pratiques d'agriculture de conservation. L'injection goutte-à-goutte de nématicides biologiques en Californie et en Espagne est plus efficace que les pulvérisations en plein car elle cible la rhizosphère. Les systèmes goutte-à-goutte fournissent un environnement humide favorable aux souches comme Purpureocillium lilacinum, atteignant des taux de réduction des nématodes de 56% à 77% dans les essais au champ. La compatibilité avec les équipements et les économies de main-d'œuvre incitent davantage au passage à l'application sur semence. À mesure que les traitements propriétaires se multiplient, les formulateurs indépendants pourraient faire face à un accès restreint au marché s'ils ne s'associent pas aux grandes entreprises semencières.

Par Culture : Les Oléagineux et Légumineuses Présentent la Croissance la Plus Rapide

Les fruits et légumes ont représenté la plus grande part, à 35%, de la taille du marché des bionématicides, car les faibles seuils de dommages liés aux nématodes justifient l'utilisation d'intrants biologiques premium dans les tomates, poivrons et fraises. Les oléagineux et légumineuses devraient se développer au CAGR le plus rapide de 11,5% sur la période 2026-2031, la demande mondiale en protéines végétales entraînant des augmentations de surfaces au Brésil, en Inde et au Canada. Les céréales et grains ont représenté une part significative de la demande en 2025, portés par la pression des nématodes à kystes du soja et des céréales. Le gazon et les plantes ornementales restent une niche petite mais stable axée sur les terrains de golf et les pépinières. Les outils biologiques offrent une protection sans résidus qui s'aligne sur les limites d'exportation strictes pour les produits frais, soutenant la croissance dans l'horticulture à haute valeur ajoutée[3]Source : Service de recherche économique du Département de l'agriculture des États-Unis, "Production biologique," ers.usda.gov.

Les producteurs de soja brésiliens cultivent environ 45 millions d'hectares en 2024, augmentant les hectares sous contrôle biologique des nématodes à environ 50% de la superficie totale utilisée pour répondre aux normes de résidus de l'Union européenne. La superficie en légumineuses de l'Inde a atteint 29,5 millions d'hectares en 2024, intensifiant les défis liés aux nématodes à galles et stimulant la demande de microbiens compatibles avec la rotation. L'érosion de la résistance de l'hôte aux nématodes à kystes du soja reporte l'attention sur le parasitisme biologique des œufs à l'aide de souches de Pasteuria et Bacillus. Les fruits et légumes commandent les dépenses par hectare les plus élevées en raison des courts délais avant récolte qui excluent l'utilisation de fumigants chimiques. Les applications sur gazon exploitent Bacillus firmus pour prévenir la phytotoxicité dans les paysages ornementaux.

Par Formulation : Les Granulés Secs Conquièrent les Marchés à Climat Chaud

Les suspensions liquides ont représenté la plus grande part avec 55% des revenus de formulation du marché des bionématicides en 2025, appréciées pour leur commodité d'utilisation et leur compatibilité avec les équipements de pulvérisation standard. Les granulés secs et poudres mouillables croissent au CAGR le plus rapide de 11,3% sur la période 2026-2031, offrant une durée de conservation de 18 à 24 mois sans réfrigération et répondant aux obstacles de distribution dans les régions tropicales. Les poudres stables à température ambiante telles qu'Avodigen réduisent considérablement les coûts logistiques par rapport aux liquides réfrigérés. Les poudres mouillables offrent une reconstitution rapide et un dosage précis mais nécessitent des étapes de mélange supplémentaires que certains agriculteurs refusent. La part du marché des bionématicides pour les formulations sèches et en poudre progresse le plus rapidement en Asie-Pacifique et en Afrique, où les températures ambiantes dépassent 30 °C pendant de longues périodes.

L'encapsulation avec de la gomme xanthane et des tensioactifs a préservé 82% de la viabilité des nématodes entomopathogènes après 18 mois, contre 34% pour les milieux aqueux conventionnels. Les fabricants explorent également des granulés dispersibles dans l'eau qui se dissolvent immédiatement dans la cuve de pulvérisation, combinant facilité de manipulation et stabilité à température ambiante. Les suspensions liquides conservent un avantage dans les systèmes d'agriculture de précision utilisant des injecteurs à débit variable qui favorisent les fluides homogènes. Néanmoins, à mesure que les coûts de la chaîne du froid augmentent, les distributeurs en régions à climat chaud privilégient de plus en plus les références en poudre et granulés qui minimisent les pertes et les réclamations sous garantie.

Par Type d'Infestation : Les Nématodes à Kystes Présentent le Plus Fort Potentiel de Hausse

Les nématodes à galles détenaient une large part de 40% de la taille du marché des bionématicides en 2025, en raison de leur large gamme d'hôtes parmi les légumes et les grandes cultures. Les nématodes à kystes devraient croître au CAGR le plus rapide de 11,0% sur la période 2026-2031, les populations de nématodes à kystes du soja surmontant la résistance de l'hôte à gène unique. Les nématodes des lésions posent des défis émergents dans les pommes de terre et les carottes, tandis que les espèces à racines courtes et réniformes restent des préoccupations localisées. Les produits biologiques qui parasitent les œufs de kystes, tels que Pasteuria nishizawae, ont obtenu un succès significatif dans la réduction de la densité d'œufs lors d'essais au champ dans le Midwest, surpassant de nombreuses normes chimiques. Le secteur des bionématicides oriente davantage de financements de recherche vers les microbes ciblant les kystes et les constructions ARNi à mesure que la résistance génétique s'érode dans les cultivars clés.

Le trait Nemasphere en attente d'approbation de BASF SE complète les rotations biologiques en retardant le développement des œufs dans les racines de soja, améliorant la suppression globale lorsqu'il est associé à des produits microbiens externes. Le contrôle des nématodes à galles reste un moteur de volume, notamment dans les légumes de serre, où les conditions confinées amplifient la multiplication des populations. La gestion des nématodes des lésions repose fortement sur les souches de Trichoderma, mais une colonisation incohérente dans les couches profondes du sol limite les performances, créant des opportunités pour des systèmes d'application avancés. La diversification des portefeuilles par type d'infestation sera essentielle pour les fournisseurs cherchant des flux de revenus équilibrés.

Analyse Géographique

L'Amérique du Nord a généré environ 40% des revenus mondiaux en 2025, portée par les États-Unis, où les révisions accélérées des biopesticides par l'Agence de protection de l'environnement et les grandes exploitations de légumes biologiques soutiennent l'adoption. En Californie, 12 000 à 15 000 hectares de tomates biologiques et 10 000 hectares de laitues biologiques sont cultivés. Purpureocillium lilacinum est largement utilisé pour contrôler les nématodes à galles (Meloidogyne spp.) dans le cadre d'une stratégie de Lutte Intégrée contre les Organismes Nuisibles (LION) avec des variétés résistantes et la rotation des cultures. Le Canada développe les produits biologiques dans les pommes de terre et les légumes de serre grâce à des subventions pour l'agriculture durable, tandis que les pôles d'agriculture protégée du Mexique testent des microbiens injectés par goutte-à-goutte pour les poivrons et les concombres. Le marché des bionématicides dans la région bénéficie de normes de résidus harmonisées dans le cadre de l'Accord États-Unis-Mexique-Canada, qui réduit les frictions d'homologation transfrontalière. Cependant, le scepticisme des agriculteurs persiste dans certains systèmes de grandes cultures du Midwest où les fumigants chimiques restent légaux et peu coûteux.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 8,5% alors que la Chine et l'Inde élargissent les subventions aux intrants biologiques pour satisfaire les limites de résidus des acheteurs à l'exportation. La Chine a placé cinq nématicides chimiques sur des listes restreintes en 2025, incitant les agriculteurs à se tourner vers des options à base de Bacillus avec des dossiers de données allégés. L'Inde promeut la gestion biologique des ravageurs par le biais de la Mission nationale pour l'agriculture naturelle (MNAN), lancée en novembre 2024 avec une dotation de 24,81 milliards INR (295 millions USD) pour 2025-26. La mission cible 1 crore d'agriculteurs et 10 000 centres de ressources en intrants biologiques pour des intrants biologiques localisés et à faible coût. La superficie en légumes biologiques du Japon augmente rapidement chaque année à Hokkaido et Kyushu, stimulant la demande de produits biologiques incluant les bionématicides répondant aux normes agricoles japonaises. L'Australie pilote des solutions à base de Pasteuria et Trichoderma pour la canne à sucre et les pommes de terre, mais les performances sont incohérentes dans des conditions de sécheresse.

L'Amérique du Sud a enregistré une croissance rapide alors que les producteurs brésiliens de soja et de canne à sucre intègrent la gestion biologique des nématodes dans les systèmes sans labour. L'adoption biologique a couvert une part significative des 45 millions d'hectares de soja du Brésil en 2025, portée par les tolérances d'importation de l'Union européenne. Les producteurs argentins de blé et de maïs exploitent l'infrastructure existante de traitement des semences pour tester des enrobages de semences à base de Bacillus, visant à réduire les coûts d'intrants en sillon. L'Union européenne devrait afficher un CAGR rapide dans le cadre du programme de réduction des pesticides De la Ferme à la Table. L'Allemagne, la France et l'Espagne sont en tête dans l'utilisation des légumes et fruits. Le Moyen-Orient et l'Afrique connaissent une croissance significative dans les légumes de serre et l'horticulture d'exportation, où le contrôle des ravageurs conforme aux normes de résidus est demandé, bien que les prix élevés et les chaînes du froid défaillantes tempèrent une adoption plus large.

Paysage Concurrentiel

Les cinq premiers fournisseurs, dont BASF SE, Bayer AG, Syngenta Crop Protection AG, Corteva Agriscience LLC et FMC Corporation, ont capturé la majorité des revenus en 2025, indiquant une concentration modérée alors que les entreprises émergentes d'ARNi et les start-ups de diagnostic gagnent des positions. L'acquisition d'AgBiTech par BASF SE en mars 2026 élargit sa plateforme de produits biologiques au-delà des nématicides vers le contrôle des insectes à base de virus, signalant l'intention des multinationales d'offrir des portefeuilles multi-ravageurs. Les brevets de Syngenta Crop Protection AG sur la technologie TYMIRIUM pour la livraison d'ARNdb obligent les concurrents à licencier la technologie ou à poursuivre des méthodes de livraison alternatives, élevant ainsi les barrières à l'entrée pour les concurrents plus petits. Corteva Agriscience LLC et FMC Corporation défendent leurs parts grâce à des traitements de semences groupés, liant les substances actives biologiques à des germoplasmes propriétaires et des canaux de distribution. Des entreprises financées par capital-risque telles que GreenLight Biosciences ciblent des segments de niche spécifiques aux espèces mais font face à des obstacles de montée en échelle et d'approbation réglementaire.

L'innovation se concentre sur l'extension de la durée de conservation, la réduction des coûts d'ARNdb et l'intégration de l'analyse du microbiome. La nano-encapsulation, la co-formulation de métabolites et les logiciels d'application de précision sont des thèmes d'investissement centraux. Les alliances stratégiques entre les grands acteurs de la protection des cultures et les spécialistes de la biotechnologie accélèrent le remplissage du pipeline. Par exemple, l'accord canadien de 2024 de FMC Corporation avec Novonesis accorde la distribution exclusive des outils microbiens à travers le réseau de FMC Corporation. Les enchevêtrements de brevets servent de barrières défensives, les brevets sur Bacillus et Pasteuria s'étendant au-delà de 2029 pour maintenir des primes de prix. Les formulateurs biologiques régionaux exploitent des souches endémiques locales avec moins de contraintes de propriété intellectuelle mondiale.

Les pressions concurrentielles s'intensifient à mesure que les produits biologiques passent d'intrant de niche pour l'agriculture biologique à la gestion intégrée des ravageurs grand public. Les agriculteurs recherchent des solutions qui traitent simultanément plusieurs agents pathogènes du sol, incitant les fournisseurs à développer des produits consortiums ou à vendre croisément des produits biologiques contre les champignons et les insectes. Les start-ups proposant des diagnostics du microbiome du sol visent à regrouper des contrats de service avec des ventes de produits, capturant des revenus récurrents et ancrant une influence agronomique. Les entrants sur le marché qui offrent une efficacité fiable, une stabilité à température ambiante et une intégration transparente avec les programmes agronomiques existants éroderont la part des acteurs établis au cours des cinq prochaines années.

Leaders du Secteur des Bionématicides

BASF SE

Bayer AG

Syngenta

Corteva Agriscience

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BASF SE a lancé Votivo Prime, associant Bacillus firmus à des métabolites propriétaires pour une utilisation en traitement de semences et en sillon à l'échelle mondiale. Votivo Prime est un nématicide biologique à base de Bacillus firmus conçu pour une application sur semence et en sillon. La mise à l'échelle de ce produit par BASF souligne l'adoption croissante du contrôle préventif des nématodes en début de saison, notamment dans les systèmes soja, coton et maïs.

- Juin 2024 : Le trait Nemasphere de BASF SE pour les nématodes à kystes du soja attend l'approbation américaine. Nemasphere introduit une résistance génétique aux nématodes plutôt qu'un produit nématicide. Bien qu'il ne s'agisse pas d'un nématicide direct, il affecte la dynamique de la demande à long terme, notamment pour le contrôle des nématodes à kystes du soja, et remodèle les stratégies intégrées de gestion des nématodes.

- Juin 2024 : FMC Corporation et Novonesis ont signé un accord de distribution exclusif au Canada pour les biosolutions microbiennes. Ce partenariat renforce le portefeuille de santé du sol biologique et microbien de FMC, dont certains sont pertinents pour la gestion des nématodes.

Portée du Rapport sur le Marché Mondial des Bionématicides

Les bionématicides sont des produits agricoles durables et respectueux de l'environnement dérivés de micro-organismes naturels, tels que les champignons et les bactéries, ou de composés d'origine végétale. Ils sont utilisés pour gérer efficacement les nématodes parasites des plantes. Le Rapport sur le Marché des Bionématicides est Segmenté par Type de Produit (Microbiens, Biochimiques, Intégrés/Combinés, Formulations ARNi de Nouvelle Génération), Mode d'Application (Traitement du Sol, Traitement des Semences, Pulvérisation Foliaire, Injection par Irrigation Goutte-à-Goutte), Culture (Fruits et Légumes, Céréales et Grains, Oléagineux et Légumineuses, Gazon, Plantes Ornementales et Fourragères), Formulation (Suspensions Liquides, Granulés Secs et Poudres Mouillables), Type d'Infestation (Nématodes à Galles, Nématodes à Kystes, Nématodes des Lésions, Autres), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Microbiens |

| Biochimiques |

| Intégrés/Combinés |

| Formulations ARNi de Nouvelle Génération |

| Traitement du Sol |

| Traitement des Semences |

| Pulvérisation Foliaire |

| Injection par Irrigation Goutte-à-Goutte |

| Fruits et Légumes |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Gazon, Plantes Ornementales et Fourragères |

| Suspensions Liquides |

| Granulés Secs et Poudres Mouillables |

| Nématodes à Galles |

| Nématodes à Kystes |

| Nématodes des Lésions |

| Autres (Racines Courtes, Réniformes) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Produit | Microbiens | |

| Biochimiques | ||

| Intégrés/Combinés | ||

| Formulations ARNi de Nouvelle Génération | ||

| Par Mode d'Application | Traitement du Sol | |

| Traitement des Semences | ||

| Pulvérisation Foliaire | ||

| Injection par Irrigation Goutte-à-Goutte | ||

| Par Culture | Fruits et Légumes | |

| Céréales et Grains | ||

| Oléagineux et Légumineuses | ||

| Gazon, Plantes Ornementales et Fourragères | ||

| Par Formulation | Suspensions Liquides | |

| Granulés Secs et Poudres Mouillables | ||

| Par Type d'Infestation | Nématodes à Galles | |

| Nématodes à Kystes | ||

| Nématodes des Lésions | ||

| Autres (Racines Courtes, Réniformes) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des bionématicides devrait-il croître entre 2026 et 2031 ?

Les revenus devraient augmenter de 473 millions USD en 2026 à 705 millions USD d'ici 2031 à un CAGR de 8,3% sur la période 2026-2031.

Quel type de produit domine actuellement les ventes mondiales ?

Les formulations microbiennes représentent la plus grande part avec 62% des revenus de 2025, grâce à des décennies de performances éprouvées au champ.

Pourquoi les bionématicides en traitement de semences gagnent-ils en popularité ?

L'intégration des produits biologiques dans des enrobages propriétaires élimine les passages séparés au champ et assure une protection uniforme des racines en début de saison, propulsant un CAGR de 10,1% jusqu'en 2031.

Quelles cultures offrent la plus forte opportunité de croissance ?

Les oléagineux et légumineuses devraient se développer à un CAGR de 11,5% sur la période 2026-2031, la demande en protéines végétales s'accélérant et les exigences sans résidus se renforçant.

Qu'est-ce qui limite l'adoption dans les régions tropicales ?

La courte durée de conservation des suspensions liquides et la rareté de la logistique réfrigérée entravent la distribution, bien que les granulés secs et les poudres comblent progressivement ce manque.

Dernière mise à jour de la page le: