Tamaño y Participación del Mercado de Bioherbicidas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

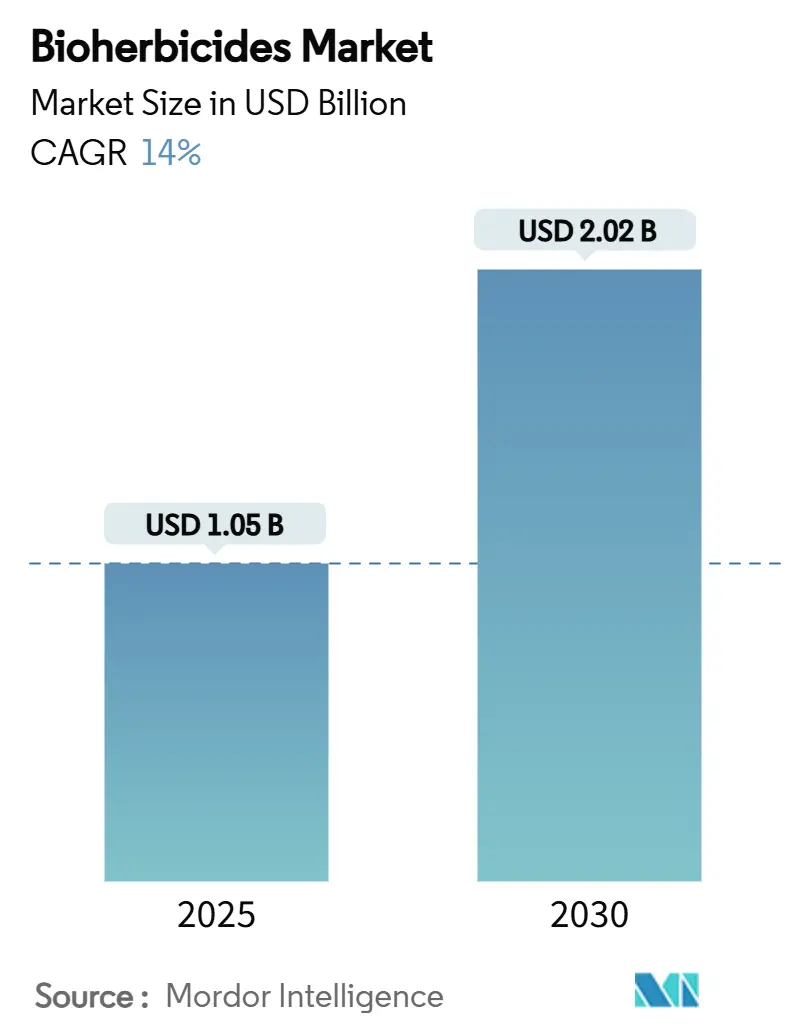

| Tamaño del Mercado (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioherbicidas por Mordor Intelligence

El tamaño del mercado de bioherbicidas alcanzó USD 1,05 mil millones en 2025 y se prevé que llegue a USD 2,02 mil millones en 2030, avanzando a una CAGR del 14,0% durante 2025-2030. La creciente eliminación regulatoria de herbicidas sintéticos, la propagación de malezas resistentes a herbicidas y los avances en tecnologías de interferencia de ARN y péptidos están acelerando la demanda mundial. La creciente presión de las especies resistentes al glifosato en las principales regiones de cultivos en hilera está orientando a los agricultores hacia soluciones biológicas que protegen los rendimientos y al mismo tiempo satisfacen los límites de residuos establecidos por los minoristas de alimentos premium. La inversión pública y privada se está expandiendo a medida que las empresas agroquímicas multinacionales destinan objetivos de ingresos biológicos de miles de millones de dólares, y los programas de créditos de carbono recompensan los insumos de bajo residuo, fortaleciendo las perspectivas de crecimiento del mercado de bioherbicidas. América del Norte lidera la adopción gracias a las aprobaciones simplificadas de la EPA, mientras que Asia-Pacífico registra las ganancias más rápidas impulsadas por la rápida expansión en China e India. La dinámica competitiva favorece a los innovadores que combinan el conocimiento microbiano con plataformas de entrega basadas en ARN de próxima generación, creando espacio tanto para nuevas empresas como para actores establecidos para capturar hectáreas sin explotar.

Conclusiones Clave del Informe

- Por fuente, las soluciones microbianas representaron el 47% de la participación del mercado de bioherbicidas en 2024, mientras que los bioquímicos (extractos vegetales, aleloquímicos) tienen previsto registrar una CAGR del 21,5% hasta 2030, la más rápida entre todas las fuentes.

- Por formulación, las suspensiones líquidas lideraron con el 52,3% de los ingresos en 2024, aunque se proyecta que las formulaciones encapsuladas o microencapsuladas se expandan a una CAGR del 19,3% hasta 2030.

- Por modo de aplicación, las pulverizaciones foliares dominaron las ventas en 2024, representando el 40% de los ingresos, mientras que los tratamientos de semillas representaron la trayectoria de mayor crecimiento, con una CAGR del 18,9% durante el período de pronóstico.

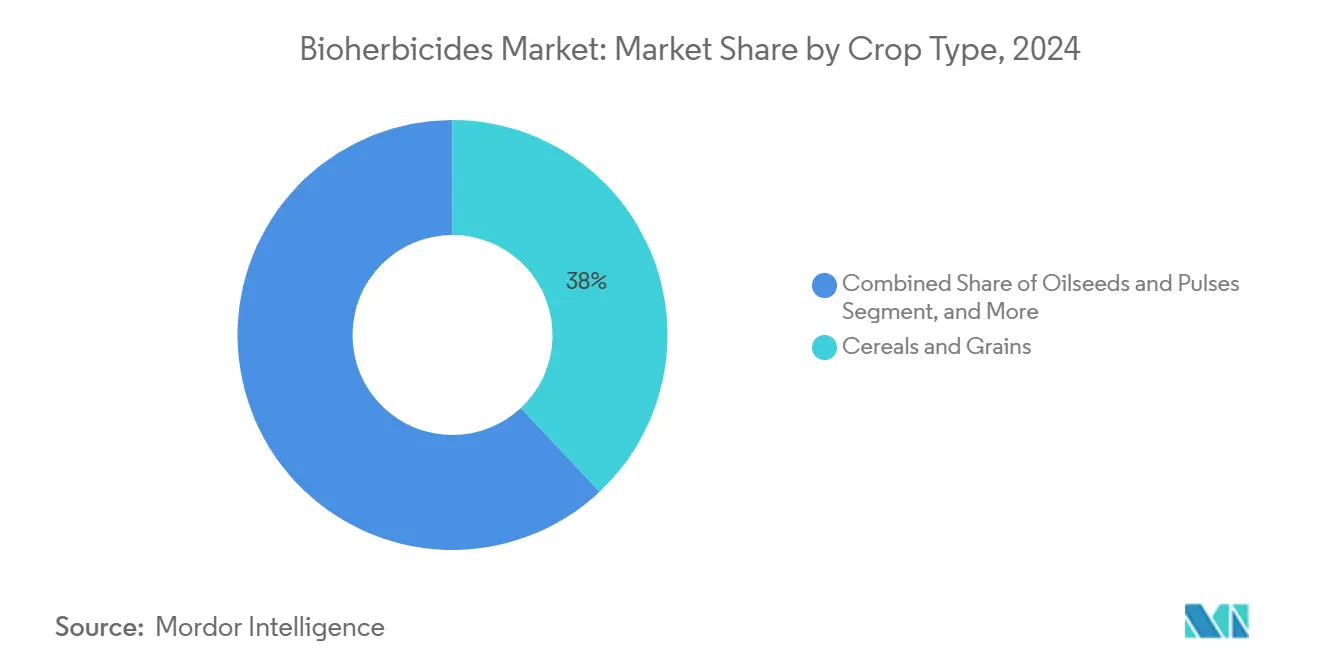

- Por tipo de cultivo, los cereales y granos capturaron la mayor participación del tamaño del mercado de bioherbicidas en 2024, y se anticipa que las oleaginosas y leguminosas crecerán a una CAGR del 20,2% debido a la creciente resistencia al glifosato en los campos de soja y canola.

- Por geografía, América del Norte contribuyó aproximadamente el 44% de los ingresos de 2024, y se prevé que la región de Asia-Pacífico se acelere a una CAGR del 19,8% hasta 2030, impulsada por la adopción de soluciones biológicas en China e India.

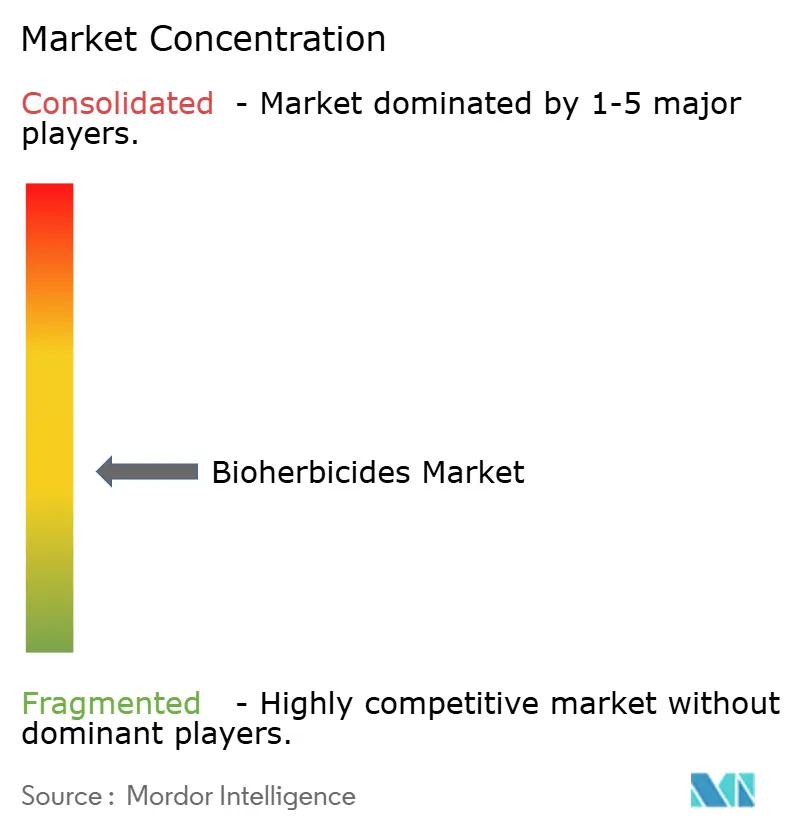

- Los cinco principales proveedores poseen una participación significativa, lo que confirma una estructura moderadamente fragmentada que recompensa la diferenciación.

Tendencias e Información del Mercado Mundial de Bioherbicidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia sistemas de agricultura orgánica | +2.30% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Eliminaciones regulatorias de herbicidas sintéticos | +2.80% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente presión de malezas resistentes a herbicidas | +3.10% | Global, aguda en América del Norte y Brasil | Corto plazo (≤ 2 años) |

| Avances en tecnologías de encapsulación y vida útil | +1.90% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas de créditos de carbono que recompensan insumos de bajo residuo | +1.40% | América del Norte y la UE, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cartera de bioherbicidas basados en interferencia de ARN y péptidos | +2.70% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Sistemas de Agricultura Orgánica

Las crecientes preferencias de los consumidores por productos libres de químicos han impulsado la superficie orgánica certificada por encima de los 75 millones de ha en 2024, ampliando el mercado direccionable de bioherbicidas [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas Mundiales de Agricultura Orgánica 2024," fao.org. Los minoristas ahora buscan cadenas de suministro trazables y de bajo residuo que los agricultores convencionales pueden satisfacer mediante el control biológico de malezas, especialmente en frutas y verduras donde los precios premium compensan los mayores costos de insumos. La estrategia De la Granja a la Mesa de la Unión Europea exige una reducción del 50% en el uso de pesticidas sintéticos para 2030, impulsando una demanda inmediata de sustitución. Las ventas de bioinsumos en Brasil ascendieron a BRL 5 mil millones (USD 1 mil millones) en 2024, y la soja por sí sola representa más de la mitad de los volúmenes de herbicidas biológicos domésticos. Las mezclas especializadas de bioherbicidas que apuntan a espectros de malezas específicos del cultivo están proliferando, lo que permite a los agricultores mantener las certificaciones de exportación y evitar violaciones de residuos máximos.

Cartera de Bioherbicidas Basados en Interferencia de ARN y Péptidos

Los productos de próxima generación suministran ARN de doble cadena que induce el silenciamiento génico en las malezas, logrando alta especificidad sin afectar los cultivos ni los organismos beneficiosos. Los nanocarriers poliméricos protegen el ARNdc de la degradación por UV, extendiendo así la persistencia en campo y permitiendo la aplicación foliar o en recubrimiento de semillas. La Oficina de Patentes y Marcas de los Estados Unidos (USPTO) registra 268 familias de patentes de control de plagas por interferencia de ARN, lo que ilustra una sólida actividad en la cartera de desarrollo. Los herbicidas peptídicos que apuntan al fotosistema II proporcionan mecanismos complementarios, impulsando el crecimiento a largo plazo del mercado de bioherbicidas.

Creciente Presión de Malezas Resistentes a Herbicidas

Más de 250 especies de malezas ahora resisten al menos un modo de acción de los herbicidas, lo que resulta en pérdidas de rendimiento e insumos adicionales de USD 43 mil millones por año para los agricultores. La reciente confirmación de pata de gallo resistente al glifosato en Japón, impulsada por mutaciones en la EPSPS (5-enolpiruvil-shikimato-3-fosfato sintasa), subraya la rápida propagación de los genes de resistencia. Los bioherbicidas proporcionan vías bioquímicas alternativas y antagonistas vivos que suprimen los biotipos resistentes. Harpe Bioherbicide Solutions reportó eficacia en más de 30 especies resistentes durante 1.000 ensayos en invernadero y campo completados en 2024. Los programas integrados que combinan pulverizaciones biológicas con productos sintéticos a dosis reducidas retrasan la evolución de la resistencia y mejoran los rendimientos de los cultivos.

Programas de Créditos de Carbono que Recompensan Insumos de Bajo Residuo

Los registros de carbono en América del Norte y Europa ahora emiten créditos por prácticas regenerativas, incluidas las cargas reducidas de herbicidas sintéticos que disminuyen las emisiones de óxido nitroso. Los agricultores que adoptan el control biológico de malezas obtienen nuevas fuentes de ingresos, compensando parcialmente los mayores costos de aplicación. La participación temprana en proyectos piloto aumenta el retorno de la inversión y fomenta una mayor inscripción de hectáreas, apoyando la adopción sostenida de tecnologías de bioherbicidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Corta persistencia en campo que requiere aplicaciones repetidas | -2.10% | Global, especialmente en zonas áridas | Corto plazo (≤ 2 años) |

| Alto costo unitario frente a sintéticos genéricos en cultivos de gran extensión | -1.80% | Global, más agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Rendimiento inconsistente bajo climas extremos | -1.50% | Regiones tropicales y áridas, que se intensifican con el cambio climático | Mediano plazo (2-4 años) |

| Vías de aprobación global fragmentadas para microbianos vivos | -1.20% | Global, con complejidad variable por país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Corta Persistencia en Campo que Requiere Aplicaciones Repetidas

La mayoría de los bioherbicidas microbianos permanecen activos solo entre 7 y 14 días, lo que obliga a múltiples aplicaciones que elevan los costos laborales. Las investigaciones muestran que las formulaciones de clamidosporas de Fusarium oxysporum superan a las microconidias, aunque todas pierden eficacia tras una exposición prolongada en campo. La economía de la reaplicación se vuelve prohibitiva en operaciones de maíz y soja que superan las 4.000 ha. Las formulaciones encapsuladas amplían las ventanas de actividad, pero la degradación biológica inherente aún limita el control durante toda la temporada en comparación con los sintéticos de aplicación única.

Alto Costo Unitario Frente a Sintéticos Genéricos en Cultivos de Gran Extensión

El precio del glifosato cayó un 13% en 2024, ampliando la prima que exigen los bioherbicidas en los cultivos de materias primas. Los requisitos de fermentación y cadena de frío inflan el costo de los bienes. Los modelos económicos sugieren que los biológicos deben ofrecer al menos un 20% de beneficio en rendimiento o salud del suelo para neutralizar la brecha de precios. Los segmentos de frutas premium y orgánicos absorben la diferencia, pero los agricultores sensibles al precio retrasan la adopción hasta que mejore la rentabilidad demostrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Dominancia Microbiana Enfrenta la Disrupción Basada en ARN

Los agentes microbianos mantuvieron la mayor participación del mercado con el 47% en 2024, lo que refleja sistemas de producción maduros y marcos regulatorios bien establecidos que sustentan el mercado de bioherbicidas. Se proyecta que el tamaño del mercado de bioherbicidas para soluciones microbianas crezca a una tasa comparativamente moderada a medida que las tecnologías alternativas ganan terreno. El crecimiento persiste porque los agricultores valoran los resultados probados en campo y los perfiles de costos que mejoran cuando la capacidad de fermentación escala.

Los productos bioquímicos (extractos vegetales, aleloquímicos) son el segmento emergente, con una previsión de expansión a una CAGR del 21,5% y una captura del 18% de participación para 2030. Estos compuestos de origen natural ofrecen control selectivo de malezas con baja persistencia ambiental, alineándose con el endurecimiento de las regulaciones de residuos y los estándares de protección de polinizadores. Respaldado por el creciente interés de capital de riesgo y el apoyo regulatorio en evolución para activos botánicos, este segmento avanza rápidamente de nicho a corriente principal.

Por Formulación: Las Suspensiones Líquidas Lideran a Pesar del Auge de la Encapsulación

Las suspensiones líquidas representaron el 52,3% de los ingresos de 2024, lo que refleja una integración perfecta con las pulverizadoras agrícolas y la flexibilidad para mezclas en tanque. Los agricultores aprecian la capacidad de co-aplicar insumos nutricionales y de protección de cultivos, lo que reduce los pases operativos y protege los márgenes. El crecimiento proyectado del segmento se deriva de mejoras incrementales en sistemas de surfactantes y estabilizadores microbianos que extienden la vida útil sin refrigeración.

Las formulaciones encapsuladas o microencapsuladas avanzan a una tasa más rápida del 19,3% de CAGR, ya que los portadores a base de nanocelulosa y lípidos protegen los activos de la degradación por UV. La encapsulación permite programas de una sola aplicación por temporada en huertos y viñedos, reduciendo la mano de obra. Con las principales empresas convirtiendo productos líquidos en formatos encapsulados, el mercado de bioherbicidas para soluciones encapsuladas o microencapsuladas está preparado para un crecimiento significativo para 2030, remodelando el panorama competitivo.

Por Modo de Aplicación: La Dominancia de la Pulverización Foliar Desafiada por la Innovación en el Suelo

Las pulverizaciones foliares generaron el 40% de los ingresos del mercado de bioherbicidas en 2024 debido a la eficacia inmediata por contacto con la planta y los resultados fácilmente observables. Los agricultores confían en la aplicación foliar para tratamientos de rescate postemergentes, especialmente cuando los avances de resistencia amenazan los rendimientos. El segmento continúa registrando una expansión de dos dígitos a medida que el equipo de aplicación se vuelve más preciso y habilitado para drones.

Los tratamientos del suelo y los recubrimientos de semillas están escalando rápidamente gracias a innovaciones que permiten a los microbios bioherbicidas colonizar la rizosfera y suprimir las semillas de malezas en germinación. Myrothecium verrucaria muestra un control del 95% de la sesbania de cáñamo cuando se aplica en preemergencia, igualando los parámetros de referencia sintéticos con menor riesgo ambiental. A medida que las empresas de semillas combinan recubrimientos biológicos con genética de élite, se prevé que los ingresos por tratamiento de semillas aumenten un 18,9% anualmente hasta 2030, reduciendo la brecha con la dominancia foliar.

Por Tipo de Cultivo: Los Cereales Lideran Mientras los Cultivos Especializados Impulsan la Innovación

Los cereales y granos representaron la mayor contribución de ingresos del 45% en 2024, gracias a su vasta superficie en maíz, trigo y arroz. La participación del mercado de bioherbicidas para cereales fue significativa, impulsada por la creciente resistencia a los herbicidas sintéticos inhibidores de ALS y EPSPS (5-enolpiruvil-shikimato-3-fosfato sintasa). Los programas de extensión del sector público en los Estados Unidos y Brasil están validando mezclas biológicas que sostienen los rendimientos incluso bajo una fuerte presión de malezas, consolidando la demanda.

Las oleaginosas y leguminosas forman el grupo de cultivos de más rápido crecimiento con una CAGR del 20,2% a medida que los productores de soja enfrentan el fracaso generalizado del glifosato. Los cultivos especializados como frutas, verduras y ornamentales fomentan proyectos piloto de alto margen de pulverizaciones de interferencia de ARN que prometen etiquetas libres de residuos. Estos segmentos de alto valor incuban refinamientos tecnológicos que luego migran a los mercados de gran extensión, actuando como campo de pruebas para la eficacia y la economía.

Análisis Geográfico

América del Norte mantuvo su posición de liderazgo con el 44% de los ingresos en 2024, impulsada por directrices claras de la EPA y un amplio apoyo de extensión que acelera la confianza de los agricultores. Los registros de 24 activos microbianos desde 1972, junto con una cartera constante de expedientes basados en ARN, mantienen el flujo de lanzamientos de productos. El crecimiento a corto plazo sigue siendo sólido a medida que los mercados de carbono en los Estados Unidos recompensan las menores huellas de herbicidas sintéticos, y la Agencia de Regulación de Gestión de Plagas de Canadá (PMRA) agiliza la aprobación de etiquetas de productos biológicos.

Asia-Pacífico emerge como el área de expansión más rápida, registrando una CAGR del 19,8% durante 2025-2030. Se proyecta que el consumo de biopesticidas en China se dispare para 2025, lo que refleja un fuerte giro hacia la protección sostenible de cultivos, mientras que se anticipa que el sector de bioagricultura de India casi duplique su valor, señalando una creciente adopción generalizada en los mercados emergentes. Las subvenciones gubernamentales, las incubadoras de nuevas empresas y la adquisición estatal de bioinsumos impulsan una rápida escala comercial. Las reglas clarificadas de Japón para organismos editados genómicamente reducen la incertidumbre para los desarrolladores de pulverizaciones tópicas de silenciamiento de ARN, invitando a colaboraciones transfronterizas.

Europa mantiene una participación significativa, anclada por el mandato De la Granja a la Mesa de reducir el uso de pesticidas químicos en un 50% para 2030. El sentimiento público favorece fuertemente los productos libres de residuos, lo que lleva a las cadenas de supermercados a asegurar contratos de suministro biológico a largo plazo. América del Sur es un mercado en crecimiento, con el sector de bioinsumos de Brasil de BRL 5 mil millones (USD 1 mil millones) que atiende a los productores de soja y maíz deseosos de frenar las espirales de resistencia. Los mercados de Oriente Medio y África, respectivamente, se benefician de subsidios gubernamentales que reducen los costos iniciales de los insumos biológicos y compensan los desafíos de escasez de agua.

Panorama Competitivo

Los cinco principales proveedores poseen aproximadamente el 39,5% de las ventas mundiales combinadas, lo que confirma una estructura moderadamente fragmentada que recompensa la diferenciación. Pro Farm (Marrone Bio Innovations), Certis Biologicals y Valagro (Syngenta Biologicals) aprovechan las carteras de descubrimiento heredadas más la capacidad de distribución para mantener la escala. Los actores emergentes como Harpe Bioherbicide Solutions están ganando terreno con formulaciones de próxima generación no transgénicas, mientras que Emery Oleochemicals aporta experiencia en activos basados en oleoquímicos sostenibles al espacio.

Las nuevas empresas, incluida Harpe Bioherbicide Solutions, recaudaron USD 10,5 millones en 2024 para comercializar químicas derivadas de la menta letales para las especies resistentes de Amaranthus. Los actores de plataforma están convergiendo agentes microbianos con potenciadores sintéticos que amplían los rangos operativos de temperatura y pH. Los acuerdos de Syngenta con Intrinsyx Bio para potenciadores de nutrientes endofíticos y con Provivi para la integración de feromonas ilustran el creciente papel de las asociaciones en la captura de presupuestos agrícolas multipunto.

La actividad de patentes es intensa; existen casi 268 familias de patentes de control de plagas por interferencia de ARN, que proporcionan fosos defensivos en torno a los métodos de entrega y los genes objetivo. A medida que las licencias ganan importancia, la competencia en propiedad intelectual se convierte en un factor decisivo para el liderazgo sostenido. Los proveedores que combinen sólidas carteras de patentes con escala de fabricación darán forma a la próxima fase de consolidación del mercado de bioherbicidas.

Líderes de la Industria de Bioherbicidas

Certis USA L.L.C.

Harpe BioHerbicide Solutions, Inc

Pro Farm Group Inc.

Valagro (Syngenta Biologicals)

Emery Oleochemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bayer presentó las sojas Vyconic con tolerancia a cinco clases de herbicidas, lo que permite una carga sintética reducida y una mayor compatibilidad con los programas biológicos, incluidos los bioherbicidas.

- Mayo de 2024: Harpe Bioherbicide Solutions completó más de 1.000 ensayos en 30 especies de malezas resistentes, avanzando en los expedientes de registro ante la EPA.

- Abril de 2024: Seipasa desarrolló un nuevo bioherbicida en colaboración con la Universidad Politécnica de Valencia para abordar la disminución de la disponibilidad de herbicidas sintéticos en la Unión Europea.

Alcance del Informe del Mercado Mundial de Bioherbicidas

| Microbiano |

| Bioquímico |

| Otros |

| Suspensión Líquida |

| Gránulos Secos y Polvos Mojables |

| Encapsulado o Microencapsulado |

| Pulverización Foliar |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Césped y Ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Nigeria | |

| Resto de África |

| Por Fuente | Microbiano | |

| Bioquímico | ||

| Otros | ||

| Por Formulación | Suspensión Líquida | |

| Gránulos Secos y Polvos Mojables | ||

| Encapsulado o Microencapsulado | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento del Suelo | ||

| Tratamiento de Semillas | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Césped y Ornamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada del mercado de bioherbicidas de 2025 a 2030?

Se espera que el mercado crezca a una CAGR del 14,0% durante 2025-2030

¿Qué región se expandirá más rápido hasta 2030?

Se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 19,8%, impulsado por la adopción en China e India.

¿Qué categoría de fuente domina actualmente el mercado de bioherbicidas?

Los agentes microbianos poseen la mayor participación con el 47%, gracias a los procesos de fermentación maduros y las vías regulatorias establecidas.

¿Cómo benefician las formulaciones encapsuladas a los agricultores?

La encapsulación prolonga la vida útil, protege los activos de la degradación por UV y puede reducir la frecuencia de aplicación, haciendo que el control biológico de malezas sea más rentable.

¿Por qué los bioherbicidas de interferencia de ARN se consideran un avance?

Silencian genes específicos de las malezas sin dañar los cultivos ni los organismos no objetivo, ofreciendo un control de precisión y apoyando el cumplimiento de residuos.

Última actualización de la página el: