Taille et part du marché des biopesticides en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

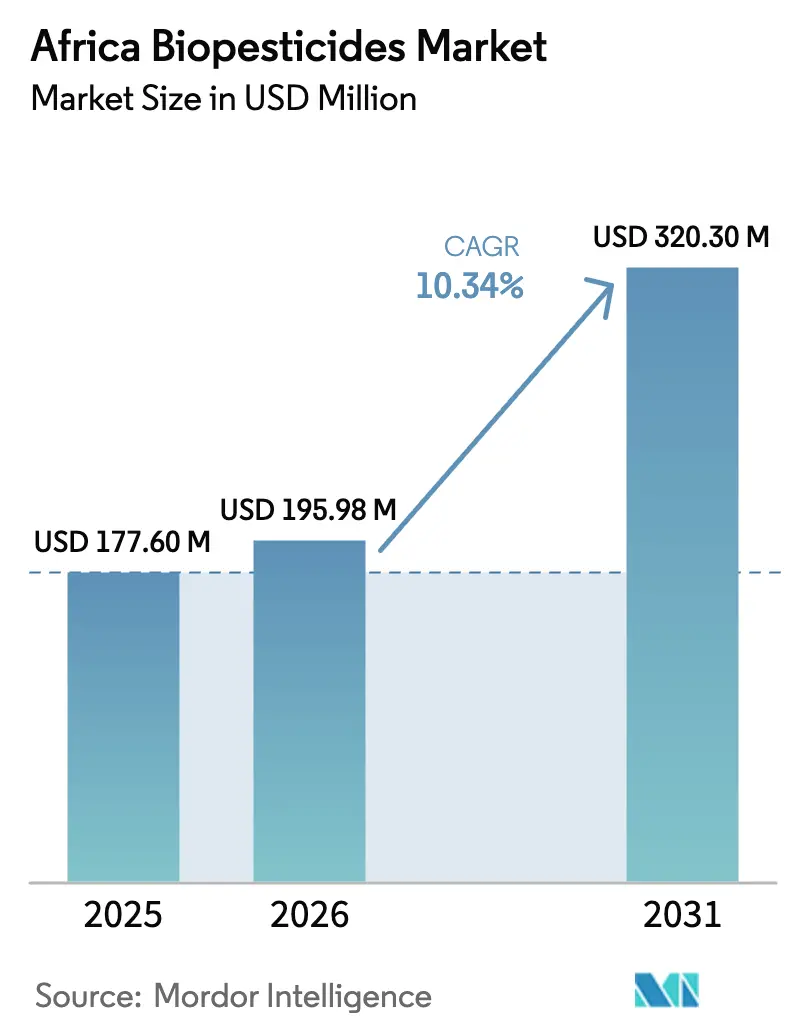

| Taille du marché de l'année de base (2025) | 177.6 Millions de dollars américains |

| Taille du Marché (2026) | 195.98 Millions de dollars américains |

| Taille du Marché (2031) | 320.3 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides en Afrique par Mordor Intelligence

La taille du marché des biopesticides en Afrique en 2026 est estimée à 195,98 millions USD, en progression par rapport à la valeur de 2025 de 177,6 millions USD, avec des projections pour 2031 s'établissant à 320,3 millions USD, progressant à un TCAC de 10,34 % sur la période 2026-2031. La croissance rapide est portée par la conformité aux limites maximales de résidus pour les cultures d'exportation, l'intensification de la résistance aux pesticides et les programmes de subventions gouvernementales qui abaissent les obstacles à l'adoption par les agriculteurs. Les plantations de cultures de rente, les exploitations en environnement contrôlé et les services d'agronomie numérique catalysent la demande, tandis que les avancées en fermentation microbienne raccourcissent les cycles de développement des produits et attirent des flux de financement mixte. L'activité concurrentielle reste fluide car les délais d'homologation des produits se réduisent en Égypte et au Kenya, permettant aux multinationales comme aux spécialistes régionaux de monter en puissance rapidement. Toutefois, les lacunes de la chaîne du froid, la fragmentation des règles phytosanitaires et la sensibilité au prix chez les petits exploitants tempèrent les perspectives de croissance.

Principaux enseignements du rapport

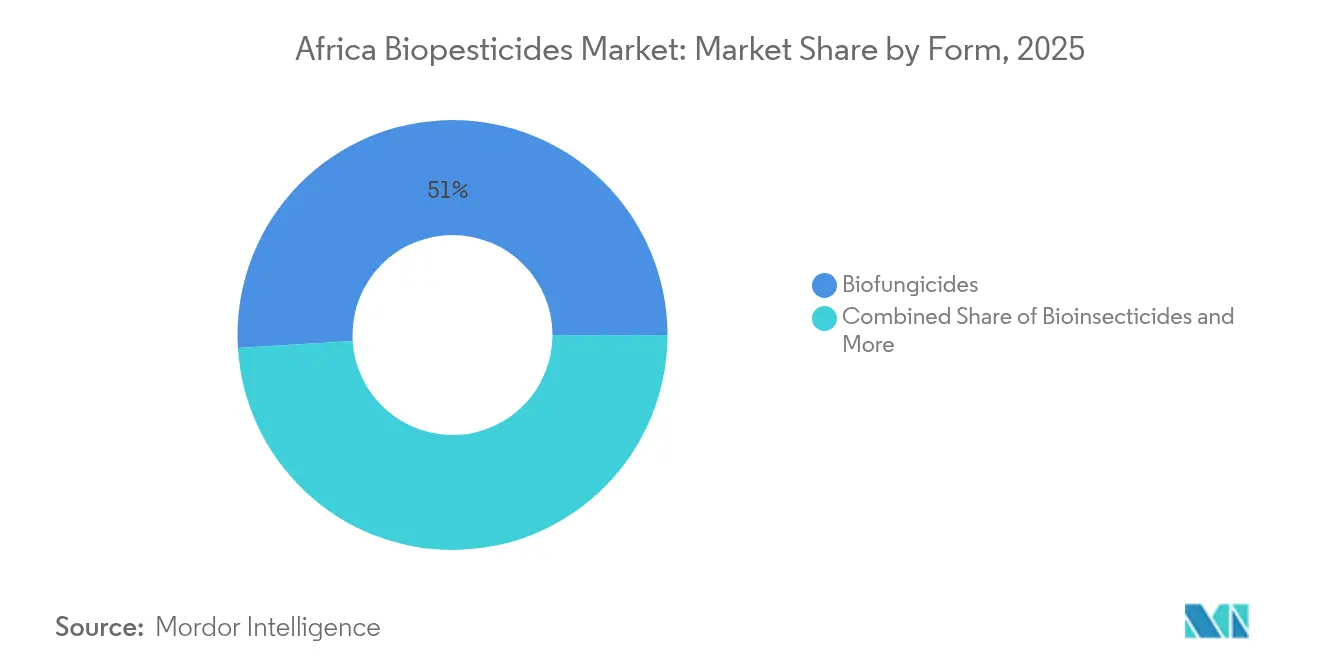

- Par forme, les biofongicides représentaient 50,96 % de la taille du marché des biopesticides en Afrique en 2025 et devraient progresser à un TCAC de 10,85 % jusqu'en 2031.

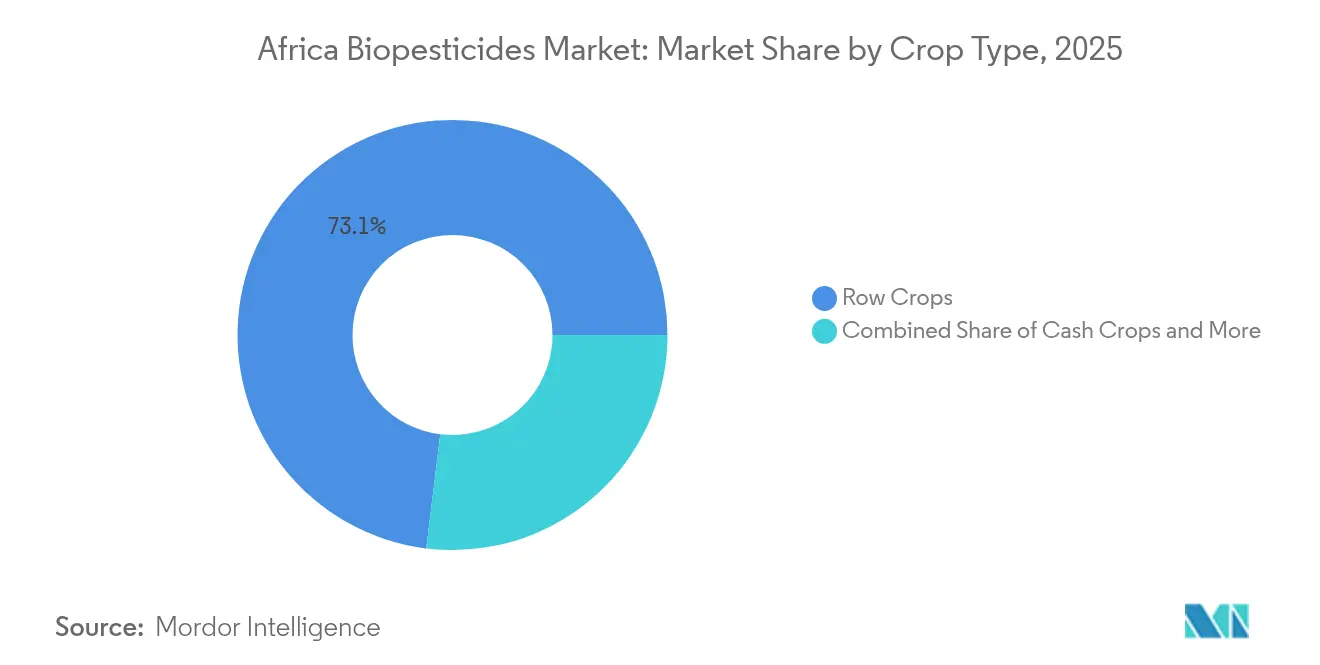

- Par type de culture, les grandes cultures représentaient 73,05 % de la part du marché des biopesticides en Afrique en 2025, tandis que les cultures de rente devraient progresser à un TCAC de 10,88 % jusqu'en 2031.

- Par géographie, le Nigéria contrôlait une part de 15,62 % en 2025 et l'Égypte devrait croître à un TCAC de 12,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biopesticides en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de cultures d'exportation sans résidus | +2.8% | Égypte, Nigéria, Afrique du Sud, Kenya | Moyen terme (2-4 ans) |

| Subventions gouvernementales et normes biologiques | +1.9% | Kenya, Nigéria, Ghana, Sénégal | Long terme (≥ 4 ans) |

| Résistance des ravageurs à la chimie de synthèse | +2.1% | Nigéria, Ghana, Mali | Court terme (≤ 2 ans) |

| Expansion de l'agriculture en environnement contrôlé | +0.8% | Lagos, Nairobi, Johannesburg, Le Caire | Long terme (≥ 4 ans) |

| Services de conseil agronomique mobile | +1.2% | Kenya, Nigéria, Ghana, Tanzanie | Moyen terme (2-4 ans) |

| Financement mixte pour la biofabrication locale | +1.4% | Nigéria, Kenya, Ghana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de cultures d'exportation sans résidus

Le durcissement des limites maximales de résidus de l'Union européenne appliquées dans le cadre de la Stratégie De la Ferme à la Table 2024 a réduit de 40 % les résidus de pesticides autorisés, contraignant les cultivateurs africains de cacao, de café et de produits frais à adopter des méthodes de lutte biologique. Des acheteurs de matières premières tels que Cargill exigent désormais une certification des fournisseurs qui privilégie les biopesticides, un changement qui protège 18,7 milliards USD d'exportations agricoles africaines vers l'Europe. Les entreprises floricultrices kenyanes ont obtenu des primes de prix de 23 % après avoir adopté des protocoles sans résidus, illustrant des incitations financières claires. Comme la conformité est directement liée aux recettes d'exportation, la demande de produits s'accélère, notamment en Égypte, au Kenya et au Ghana. L'effet d'entraînement se traduit par une recrudescence des homologations de biofongicides et de bioinsecticides approuvées par les régulateurs nationaux. [1]Source : Biocontrol Coalition, « Comment les biopesticides sont-ils mis sur le marché dans le monde ? », biocontrolcoalition.eu

Subventions gouvernementales et normes biologiques

L'harmonisation des politiques de l'Union africaine dans le cadre du Programme détaillé pour le développement de l'agriculture africaine (PDDAA) a désigné les intrants biologiques comme priorité stratégique, entraînant des remises de prix de 15 à 30 % sur les biopesticides certifiés au Kenya et au Nigéria. Le régulateur ghanéen a enregistré une hausse de 340 % des demandes d'homologation de produits biologiques entre 2024 et 2025, portée par des normes biologiques claires qui simplifient l'accès au marché. Le Programme de transformation agricole du Nigéria consacre annuellement 150 millions USD à des bons d'intrants durables, réduisant l'écart de prix avec les produits de synthèse. Ces incitations encouragent les multinationales à s'associer à des formulateurs locaux, élargissant les portefeuilles de produits adaptés aux cultures africaines. À long terme, la cohérence des subventions ancre la croissance du marché, même à mesure que l'accès au crédit privé s'élargit.[2]Source : Institut international d'agriculture tropicale, « Aflasafe : gestion de l'aflatoxine », iita.org

Résistance des ravageurs à la chimie de synthèse

La résistance aux pyréthroïdes chez les principales espèces nuisibles africaines a atteint des niveaux critiques, les populations de chenilles légionnaires d'automne affichant des taux de survie de 70 à 85 % face aux insecticides conventionnels dans les principales zones de production de maïs au Nigéria, au Ghana et en Zambie. Le Centre international de physiologie et d'écologie des insectes a documenté que Spodoptera frugiperda a développé des mécanismes de résistance à 12 substances actives synthétiques différentes couramment utilisées dans l'agriculture africaine, contraignant les agriculteurs à augmenter les doses d'application de 200 à 300 % pour atteindre les niveaux d'efficacité historiques. Cette crise de résistance a créé un point de basculement économique où les alternatives biologiques deviennent compétitives en termes de coût malgré des prix initiaux plus élevés, à mesure que l'efficacité des pesticides de synthèse diminue et que la fréquence d'application augmente. Les bioinsecticides à base de Bacillus thuringiensis maintiennent une efficacité constante contre les populations de ravageurs résistants, car leur mode d'action protéique diffère fondamentalement de la chimie de synthèse, offrant aux agriculteurs une protection fiable des cultures lorsque les options conventionnelles échouent. La Stratégie de gestion de la résistance aux pesticides de l'Union africaine, lancée en 2024, recommande explicitement les programmes de rotation biologique comme principal outil pour préserver l'efficacité des pesticides de synthèse et gérer le développement de la résistance. [3]Source : Centre international de physiologie et d'écologie des insectes, « Surveillance de la résistance aux insecticides », icipe.org

Expansion de l'agriculture en environnement contrôlé

Plus de 15 fermes verticales autorisées à Lagos depuis 2024 dépendent exclusivement de méthodes de lutte biologique pour éviter les résidus chimiques dans les systèmes fermés. L'agriculture en environnement contrôlé (AEC) en Afrique devrait atteindre 2,1 milliards USD d'ici 2030, les producteurs capturant des primes de prix de 40 à 60 % pour les produits sans pesticides. Les exploitants de serres au Kenya font état de protocoles biologiques réduisant les pertes de cultures à moins de 5 %, contre 15 à 20 % en plein champ. Des capteurs connectés à Internet optimisent l'humidité et déclenchent des lâchers de précision d'organismes bénéfiques. La croissance de l'AEC dans les grandes villes soutient ainsi une demande soutenue de biofongicides à haute efficacité et de parasitoïdes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne du froid et entreposage limités | -1.8% | Zones rurales d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Coût initial plus élevé par rapport aux produits de synthèse | -1.4% | Régions de petits exploitants à travers l'Afrique | Moyen terme (2-4 ans) |

| Pertes de viabilité des spores dues à l'exposition solaire | -0.9% | Sahel et Afrique de l'Est | Court terme (≤ 2 ans) |

| Barrières phytosanitaires transfrontalières | -0.7% | Corridors commerciaux de la CEDEAO, de la CAE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne du froid et entreposage limités pour les produits biologiques

Le stockage réfrigéré ne couvre que 15 % des chaînes d'approvisionnement agricoles africaines, exposant les bioproduits sensibles à la température à des conditions supérieures à 25 °C qui réduisent la viabilité microbienne de 40 à 60 %. L'Union africaine estime qu'un investissement de 2,8 milliards USD est nécessaire pour combler ce déficit. Les marges commerciales augmentent car les distributeurs doivent financer le transport réfrigéré ou risquer l'échec du produit. Les agriculteurs contraints d'acheter des produits dégradés perdent confiance, ralentissant les achats répétés. Les projets pilotes de chaîne du froid en cours restent limités par rapport aux besoins, freinant l'expansion du marché à court terme.

Coût initial plus élevé par rapport aux produits de synthèse

Les biopesticides coûtent 130 à 150 % de plus par hectare au détail, mettant à rude épreuve la trésorerie des petits exploitants opérant avec de faibles marges. Les taux de défaut de remboursement de microfinancement sur les prêts d'intrants biologiques dépassent ceux des produits de synthèse de 25 %, décourageant les prêteurs. Malgré des gains à long terme en matière de santé des sols, les réponses immédiates en termes de rendement varient, créant un risque perçu. Les programmes nationaux de bons ne couvrent que 20 % des petits exploitants en raison de contraintes budgétaires, de sorte que les écarts de prix persistent. Jusqu'à ce que la production localisée et les économies d'échelle arrivent à maturité, la sensibilité au prix freinera l'élan d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les biofongicides consolident leur position de leader

Les biofongicides ont représenté 50,96 % de la part du marché des biopesticides en Afrique en 2025 et devraient afficher un TCAC de 10,85 % jusqu'en 2031, soulignant leur domination dans la lutte contre la pourriture noire du cacao et le mildiou de la tomate dans les zones humides. La taille du marché des biopesticides en Afrique liée aux biofongicides a atteint 90,51 millions USD en 2025, reflétant une adoption généralisée dans les clusters floriculturaux du Kenya où les formulations à base de Trichoderma suppriment les épidémies de Botrytis. La poursuite des approbations de produits en Égypte et au Ghana laisse entrevoir une expansion régulière des volumes à mesure que les agriculteurs recherchent la certification sans résidus.

Les segments de second rang gagnent du terrain, mais à partir de bases plus faibles. Les bioinsecticides s'appuient sur les souches de Bacillus thuringiensis et de Beauveria pour lutter contre les infestations de chenilles légionnaires dans les zones de production de maïs. Les bioherbicides restent de niche, mais les essais ciblant le Striga dans le sorgho montrent des réductions prometteuses de la pression des adventices de 70 %. Les consortiums de recherche public-privé en cours accélèrent les criblages de champignons indigènes, ce qui pourrait alimenter des pipelines de biofongicides spécifiques à l'Afrique et diversifier progressivement les listes de fournisseurs.

Par type de culture : les cultures de rente stimulent la demande premium

Les grandes cultures représentaient 73,05 % de la taille du marché des biopesticides en Afrique en 2025, reflétant les superficies de base en maïs et en sorgho. Cependant, les cultures de rente telles que le cacao et les fleurs coupées afficheront la croissance la plus rapide avec un TCAC de 10,88 % à mesure que les exportateurs recherchent la conformité zéro résidu pour les acheteurs de l'Union européenne (UE) et du Conseil de coopération du Golfe (CCG). Les coopératives cacaoyères ghanéennes bénéficiant de primes d'exportation de 23 % après avoir adopté les biofongicides illustrent le potentiel financier.

L'adoption horticole s'intensifie dans les couloirs de serres en raison du risque fongique élevé lié aux plantations à haute densité. Les traitements post-récolte pour le contrôle de l'aflatoxine dans les arachides se développent également, portés par les mandats de sécurité alimentaire. À mesure que les primes de prix persistent, les cultivateurs de cultures de rente réinvestissent dans les programmes biologiques, renforçant un cercle vertueux qui élargit le marché des biopesticides en Afrique.

Analyse géographique

Le Nigéria représentait 15,62 % des revenus de 2025, reflétant les vastes terres cultivées et les diverses zones écologiques de la région. Il ancre les volumes grâce à la demande en maïs et en tomates, tandis que le Ghana et la Tanzanie accélèrent l'adoption axée sur l'exportation dans le cacao et l'horticulture. Les blocs économiques régionaux pilotent des systèmes d'homologation conjoints qui pourraient réduire d'un an les lancements de produits, renforçant les perspectives de croissance une fois l'harmonisation arrivée à maturité.

L'Égypte est le marché à la croissance la plus rapide avec un TCAC de 12,15 %, portée par 45 000 hectares de serres approvisionnant les supermarchés de l'UE. Les subventions gouvernementales réduisant les prix des intrants biologiques de 25 % et les approbations accélérées de 23 nouveaux produits en 2024 soutiennent cette expansion. Le pays devrait continuer à croître à mesure que les fermes verticales se développent autour du Caire.

L'Afrique du Sud dispose du cadre réglementaire le plus mature du continent avec 144 biopesticides homologués. Les exploitations commerciales tirent parti des innovations en traitement des semences, mais l'adoption par les petits exploitants est à la traîne en raison des obstacles liés aux coûts et aux déficits de la chaîne du froid en milieu rural. À l'avenir, les pôles de stockage réfrigéré financés par des donateurs et les applications d'agronomie mobile pourraient réduire les écarts d'adoption dans les provinces éloignées.

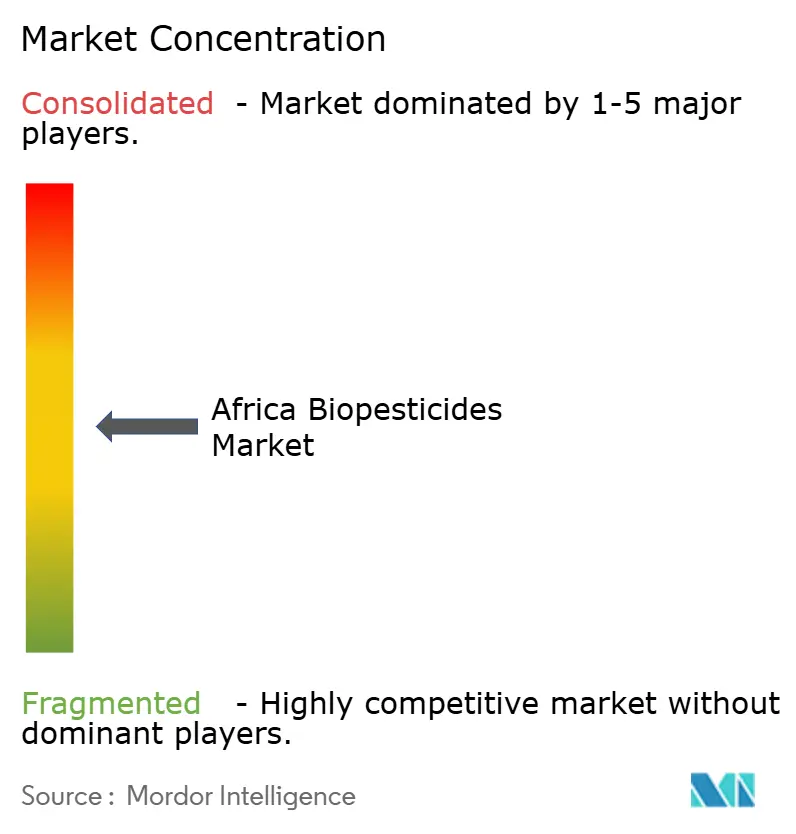

Paysage concurrentiel

Le marché des biopesticides en Afrique reste modérément fragmenté ; les cinq premières entreprises ont capturé 20,2 % des revenus de 2024. UPL mène le marché, en utilisant des partenariats avec 2 800 agro-distributeurs africains pour assurer la livraison au dernier kilomètre. L'acquisition par Certis Biologicals des fongicides AgBiome approfondit son portefeuille de maladies du cacao et du café, tandis que des projets de financement mixte lient les multinationales à des formulateurs locaux bénéficiant de capitaux concessionnels. L'acquisition par Eléphant Vert de BIO3G en 2025 intègre des actifs microbiens européens à la distribution africaine, élargissant la couverture des cultures.

L'avantage concurrentiel repose sur les investissements dans la chaîne du froid et les services de conseil numérique intégrés. Les entreprises proposant des outils de prospection sur smartphone et des formulations de souches localisées se démarquent sur les marchés sensibles aux prix. À mesure que la fabrication locale se développe, les premiers acteurs disposant d'accords de transfert de technologie compresseront les coûts unitaires, menaçant les concurrents dépendants des importations.

Sur un marché sensible aux prix, maintenir la qualité des produits tout en restant compétitif sur les prix est primordial. Les acteurs du secteur doivent investir dans des initiatives éducatives pour sensibiliser aux avantages des pesticides durables et à leurs méthodes d'application correctes. En outre, nouer des relations solides avec les principales parties prenantes telles que les agences gouvernementales, les services de vulgarisation agricole et les coopératives d'agriculteurs est essentiel.

Leaders du secteur des biopesticides en Afrique

Certis USA LLC

Coromandel International Ltd

Koppert Biological Systems Inc.

T. Stanes and Company Limited

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : FMC a introduit sa technologie à base de phéromones en Côte d'Ivoire, marquant l'homologation et le lancement de Sofero® Frugi. Ce bioinsecticide cible le cycle de reproduction des chenilles légionnaires d'automne, un ravageur important dans la région.

- Mars 2024 : Certis Biologicals a acquis les actifs Howler et Theia d'AgBiome, obtenant des biofongicides éprouvés sur le terrain adaptés à la pourriture noire et au mildiou, et a annoncé son intention de les homologuer tous deux au Ghana et au Kenya d'ici 2026.

- Janvier 2024 : Certis Biologicals a dévoilé

Convergence

, un puissant biofongicide conçu pour le maïs, le soja et les arachides. Cette solution innovante promet un meilleur contrôle des maladies et une santé des plantes renforcée, le tout dans un seul package rentable pour les cultivateurs de grandes cultures.

Périmètre du rapport sur le marché des biopesticides en Afrique

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Égypte |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Pays | Égypte |

| Nigéria | |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- DOSE MOYENNE D'APPLICATION - La dose d'application moyenne est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures textiles et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, qui causent des dommages aux cultures et des pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en tout ou en partie pour fabriquer des produits finis dans un but lucratif. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment la lutte biologique, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents bactériens de biocontrôle | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents bactériens de biocontrôle, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour optimiser l'efficacité du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et réduisent le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de biocontrôle | Les agents fongiques de biocontrôle sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biosourcés utilisés pour gérer les ravageurs agricoles par le biais d'effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés non synthétiques pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysat de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer la santé des sols, notamment la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance globale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) représentent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est le principal organisme de recherche interne du Département de l'agriculture des États-Unis (USDA). Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.