Taille et part du marché de l'anthracite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 128.55 Milliards de dollars |

| Taille du Marché (2031) | 158.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'anthracite par Mordor Intelligence

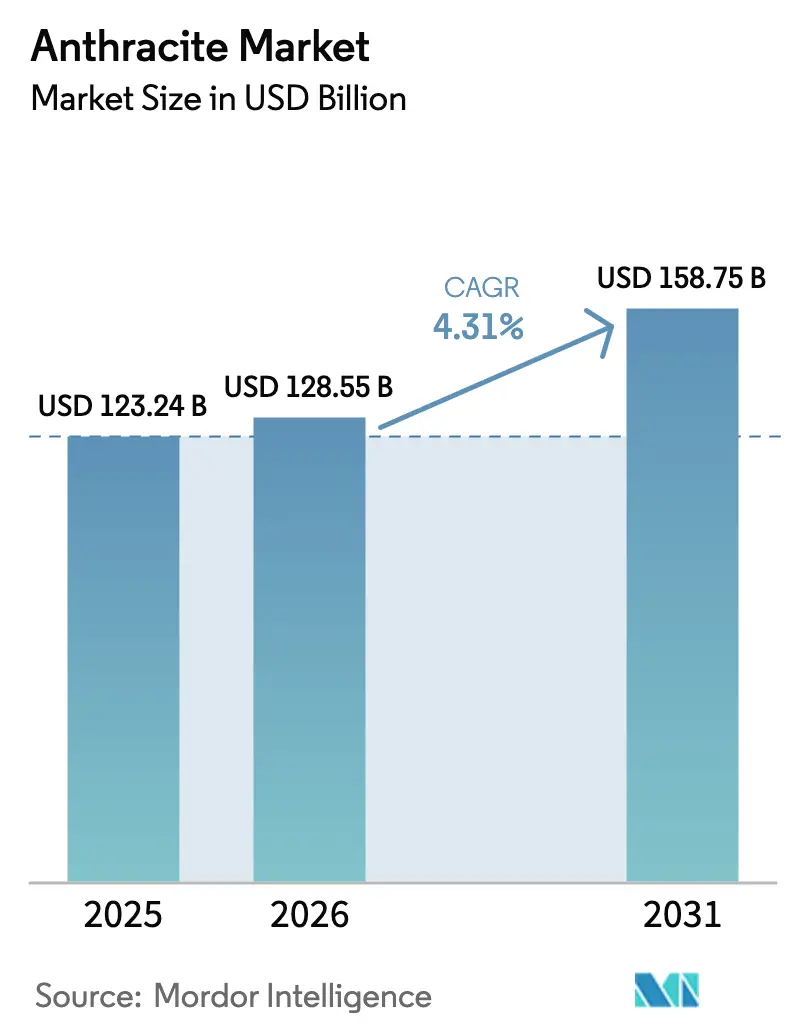

La taille du marché de l'anthracite était évaluée à 123,24 milliards USD en 2025 et devrait croître de 128,55 milliards USD en 2026 pour atteindre 158,75 milliards USD d'ici 2031, à un TCAC de 4,31 % au cours de la période de prévision (2026-2031). Le soutien politique robuste en faveur de la sidérurgie à faible émission de carbone, de la localisation des matériaux de batterie et de la filtration de l'eau potable à double milieu réoriente la demande des usages thermiques en vrac vers des qualités de haute précision et de haute pureté qui commandent des primes de prix sur le marché de l'anthracite. La dynamique d'investissement est visible en Pennsylvanie, en Afrique du Sud et en Sibérie, où des acquisitions d'actifs ont concentré des réserves de qualité ultra-haute entre les mains d'acteurs intégrés verticalement. Les structures de producteurs fragmentées et la volatilité croissante des taux de fret maintiennent des différentiels de prix régionaux que des acheteurs avisés arbitrent via des contrats d'enlèvement pluriannuels. La consolidation, l'exploitation minière autonome en taille longue et l'expansion des capacités de calcination renforcent ensemble la compétitivité des coûts, permettant au marché de l'anthracite de défendre ses parts face au coke de pétrole moins cher et aux substituts bio-carbone émergents.

Principaux enseignements du rapport

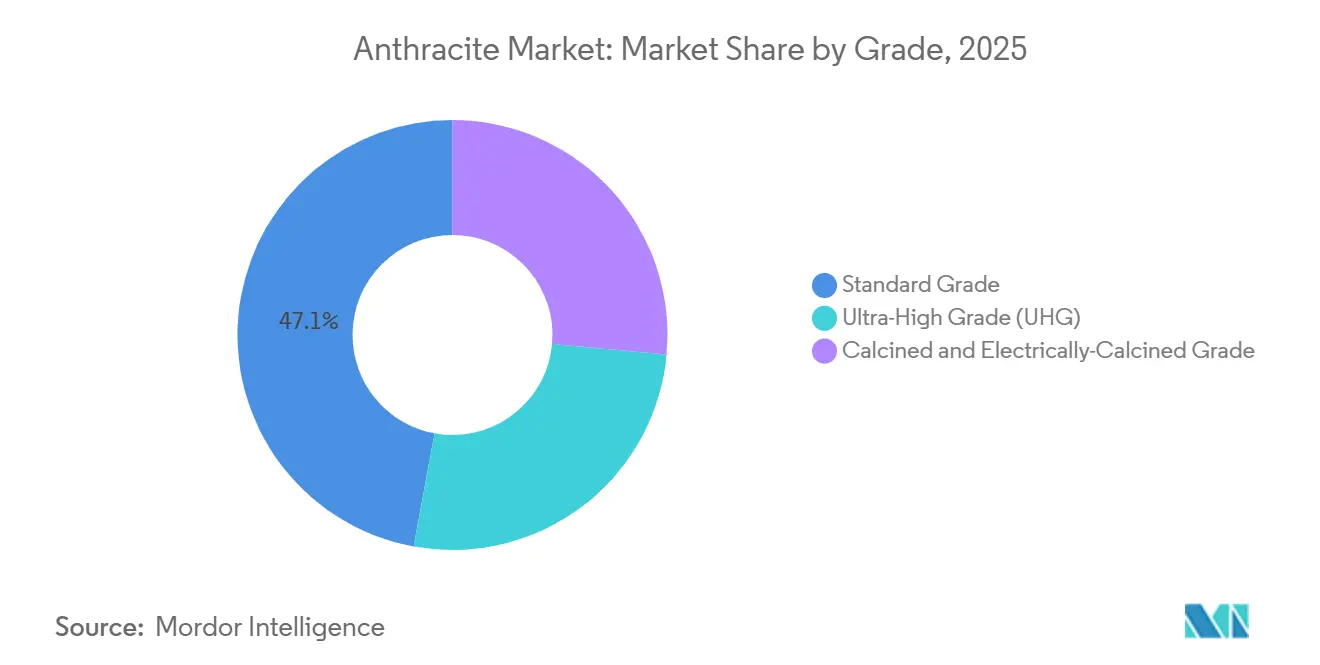

- Par qualité, la qualité standard a capté 47,12 % de la part du marché de l'anthracite en 2025, tandis que la qualité calcinée et électro-calcinée progresse à un TCAC de 5,12 % jusqu'en 2031.

- Par application, la métallurgie a dominé avec 56,21 % de la part du marché de l'anthracite en 2025 ; les autres applications devraient se développer à un TCAC de 5,41 % jusqu'en 2031.

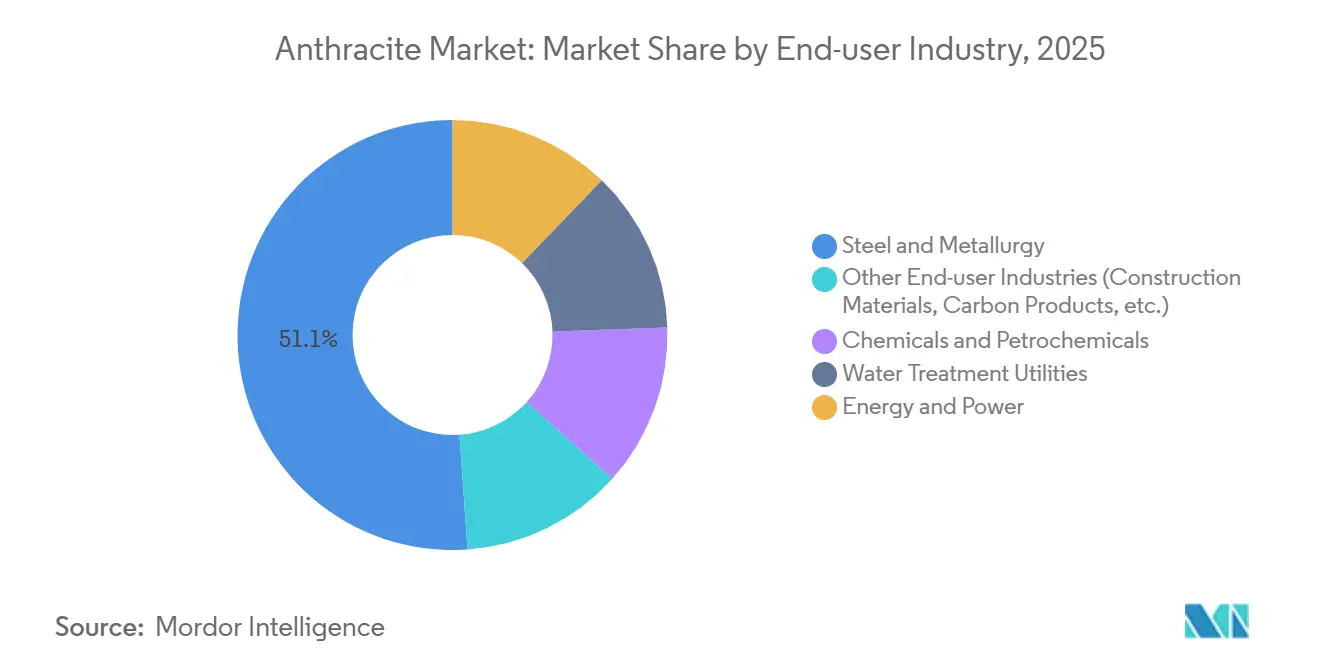

- Par industrie utilisatrice finale, l'acier et la métallurgie représentaient 51,11 % de la part du marché de l'anthracite en 2025, et l'énergie et l'électricité devraient croître à un TCAC de 5,56 % jusqu'en 2031.

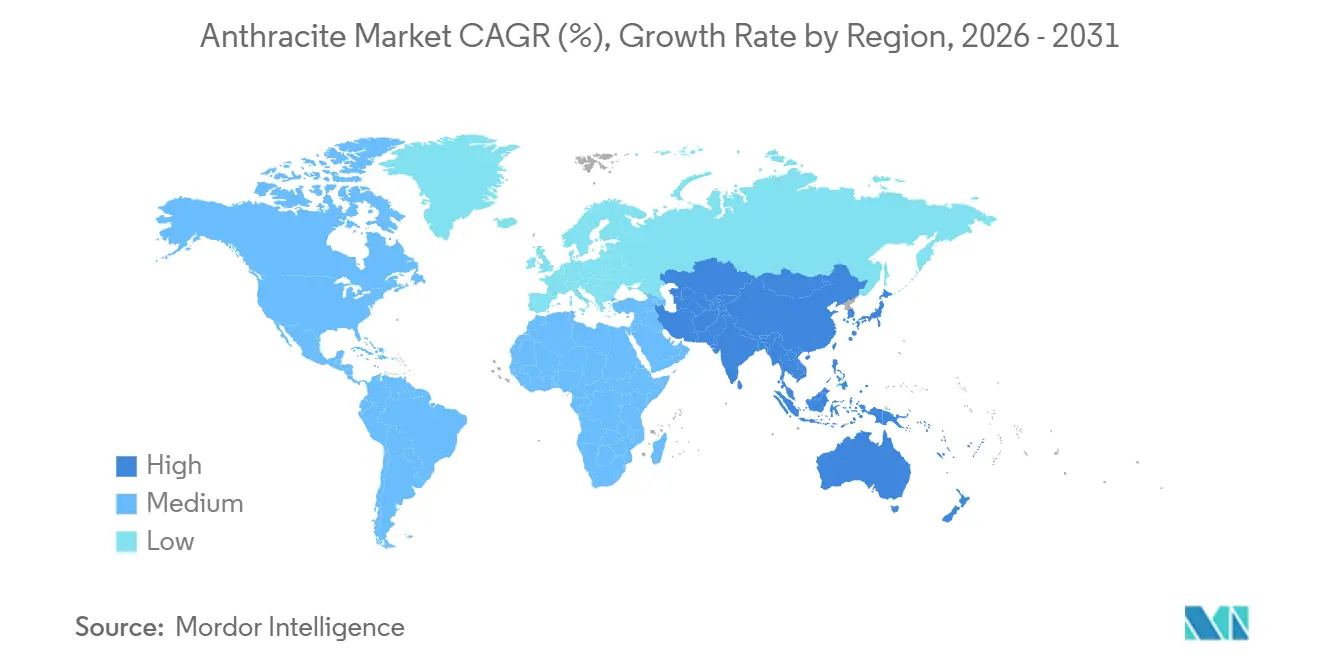

- Par géographie, l'Asie-Pacifique détenait 53,24 % de la part du marché de l'anthracite en 2025 et devrait progresser à un TCAC de 4,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'anthracite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations relatives aux additifs carbonés à très faible teneur en cendres dans les procédés d'acier vert | +0.6% | Mondial, avec adoption précoce dans l'UE, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Transition municipale vers des lits de filtration à double milieu (anthracite + sable) | +0.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'anthracite électro-calciné dans les anodes Li-ion | +0.8% | Chine, Japon, Corée du Sud, avec extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de briques carbonées haute densité pour les réfections de réfractaires | +0.7% | Cœur de l'Asie-Pacifique (Chine, Inde), extension vers les pôles sidérurgiques du Moyen-Orient et de l'Afrique | Moyen terme (2 à 4 ans) |

| Exploitation minière autonome en taille longue renforçant la compétitivité des coûts | +0.9% | Russie, Australie, États-Unis (ceinture anthracitifère de Pennsylvanie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations relatives aux additifs carbonés à très faible teneur en cendres dans les procédés d'acier vert

Les sidérurgistes qui s'orientent vers la réduction directe à l'hydrogène (DRI) et les fours à arc électrique ont besoin d'additifs carbonés contenant moins de 8 % de cendres et moins de 0,4 % de soufre afin de minimiser les volumes de laitier et de maintenir la chimie du bain. Des acquisitions récentes en Pennsylvanie ciblent explicitement ces gisements de qualité ultra-haute pour approvisionner les expansions de fours à arc électrique aux États-Unis et en Europe. L'objectif de la Chine de porter la part des fours à arc électrique à 20 % d'ici 2030 intensifie la concurrence mondiale pour les matières premières à faible teneur en matières volatiles, maintenant des prix premium même si l'anthracite thermique de qualité intermédiaire fait face à la substitution par la DRI au gaz naturel et le bio-carbone.

Transition municipale vers des lits de filtration à double milieu (anthracite + sable)

Les services publics nord-américains et européens rénovent les filtres à sable conventionnels avec une couche d'anthracite grossier qui prolonge la durée de fonctionnement jusqu'à 50 % et réduit les coûts de lavage à contre-courant. L'avenant au contrat de Sacramento en 2025 et le projet PFAS de 500 000 USD de la Water Research Foundation soulignent la nature à long cycle et axée sur les spécifications de cette demande[1]Ville de Sacramento, "Avenant au contrat PRC003286," cityofsacramento.org. Les économies opérationnelles protègent les budgets d'approvisionnement des chocs de prix, ancrant une tranche résiliente du marché de l'anthracite.

Croissance de l'anthracite électro-calciné dans les anodes Li-ion

Des travaux évalués par des pairs publiés début 2026 montrent que le mélange d'anthracite de Taixi avec du coke en aiguille et la graphitisation à 3 000 °C atteignent 97,58 % de graphitisation et 95 % d'efficacité coulombique, validant l'anthracite comme précurseur de graphite synthétique évolutif. Les fabricants de cellules en aval en Chine, au Japon et aux États-Unis pilotent des procédés d'anthracite électro-calciné qui contournent les approvisionnements en graphite naturel contraints et réduisent la dépendance au coke en aiguille de pétrole, élargissant le marché adressable de l'anthracite.

Demande de briques carbonées haute densité pour les réfections de réfractaires

Les rénovations de poches et de répartiteurs dans les hauts fourneaux indiens s'orientent vers des briques magnésie-carbone nécessitant de l'anthracite avec ≥ 90 % de carbone fixe. Le programme de laveries de 430 millions USD de Coal India augmentera la disponibilité du charbon lavé, mais resserrera également l'offre de réducteurs alternatifs, stimulant indirectement la demande d'anthracite de haute pureté. Il en résulte une échelle de prix différenciée dans laquelle l'anthracite de qualité réfractaire surpasse les qualités de combustible standard.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Décote de prix du coke de pétrole et du bio-carbone | -0.4% | Mondial, avec une pression aiguë dans les segments du ciment et du combustible industriel en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des taux de fret maritime et primes de reroutage via la mer Rouge | -0.3% | Routes commerciales maritimes (Asie-Europe, Asie-Moyen-Orient, intra-Asie) | Court terme (≤ 2 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE imminent sur le carbone incorporé dans le charbon | -0.2% | Importateurs de l'UE et exportateurs de pays tiers (Russie, Afrique du Sud, Australie, Chine) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Décote de prix du coke de pétrole et du bio-carbone

Le coke de pétrole à haute teneur en soufre de la côte du Golfe des États-Unis s'est négocié à un niveau aussi bas que 60 USD par tonne en 2024-2026, empiétant sur la part de l'anthracite dans les fours à ciment et les chaudières industrielles. Des essais pilotes de bio-carbone dans des fours à arc électrique suédois promettent des émissions nettes nulles et pourraient accélérer le déplacement si les chaînes d'approvisionnement arrivent à maturité. Les producteurs réagissent en allongeant les durées des contrats et en mettant en avant les spécifications de faible teneur en cendres et en matières volatiles de l'anthracite, où la qualité, et non le prix, gouverne l'adoption.

Volatilité des taux de fret maritime et primes de reroutage via la mer Rouge

Les détournements liés aux conflits autour du cap de Bonne-Espérance ont ajouté jusqu'à 15 USD par tonne en surcharges de voyage depuis fin 2025. Les acheteurs asiatiques détenant des contrats incluant la destination répercutent la prime sur les exportateurs, réduisant les marges et encourageant des stratégies d'autosuffisance régionale qui pourraient plafonner la croissance des importations sur le marché de l'anthracite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité : les variantes calcinées accélèrent la croissance à haute pureté

La qualité standard a conservé 47,12 % de part du marché de l'anthracite en 2025, soutenue par la demande traditionnelle de traitement de l'eau, de chauffage résidentiel et de métallurgie de niveau intermédiaire. La marge du sous-segment s'est toutefois réduite, le coke de pétrole l'ayant supplanté dans les fours à ciment et les chaudières. En revanche, les qualités calcinées et électro-calcinées devraient progresser à un TCAC de 5,12 % jusqu'en 2031, captant les commandes d'anodes pour batteries lithium-ion, sodium-ion et à combustible qui valorisent des niveaux de carbone fixe supérieurs à 95 %. Les accords d'approvisionnement en phase précoce entre des fabricants de cellules chinois et des producteurs de Pennsylvanie et de Sibérie indiquent une adoption régulière qui augmentera la taille globale du marché de l'anthracite allouée aux qualités calcinées au cours de la fenêtre de prévision.

L'anthracite de qualité ultra-haute (UHG), définie par ≥ 92 % de carbone fixe et ≤ 5 % de matières volatiles, se situe au sommet de l'échelle de valeur et se négocie avec des primes de 20 à 40 % par rapport à la qualité standard. L'acquisition de la mine Springlake Colliery par Menar en 2025 a ajouté 720 000 tonnes par an de matériau UHG de qualité exportation à l'offre mondiale. Les plages de spécifications étroites rendent l'UHG indispensable dans la réduction des ferro-alliages et l'injection dans les fours à arc électrique, préservant une niche qui absorbe mieux les chocs de fret et les coûts réglementaires que ses homologues de qualité inférieure.

Par application : la métallurgie domine, les niches émergentes se multiplient

La métallurgie a consommé 56,21 % de l'anthracite mondial en 2025, reflétant les performances inégalées du matériau comme réductant dans les hauts fourneaux et la chimie des poches. L'acier électrique, le ferro-silicium et la fabrication de réfractaires ancrent collectivement la demande de base, bien que leur part diminue progressivement à mesure que les débouchés non traditionnels se développent. Les autres applications, telles que la céramique, les piles à combustible, etc., devraient enregistrer un TCAC de 5,41 % jusqu'en 2031, ajoutant des volumes supplémentaires et des marges unitaires plus élevées au marché de l'anthracite. Les rénovations de filtration municipale et les conversions de graphite de qualité batterie se distinguent comme deux des poches les plus lucratives, chacune isolée des dynamiques de déclin du charbon thermique.

Les services publics d'eau et d'eaux usées maintiennent des approvisionnements stables grâce à des contrats pluriannuels qui couvrent la volatilité, tandis que les producteurs de charbon actif bénéficient de la microporosité et de la faible teneur en cendres de l'anthracite qui augmentent la capacité d'adsorption. La production d'énergie thermique reste en déclin structurel dans les pays de l'OCDE, mais l'Europe de l'Est et certains réseaux de l'ASEAN commandent encore des volumes au comptant pour des unités de cogénération compatibles avec la qualité du charbon local, préservant une tranche de demande en déclin mais pas encore obsolète.

Par industrie utilisatrice finale : l'acier ancre la demande, l'énergie émerge le plus rapidement

L'acier et la métallurgie représentaient 51,11 % des revenus de 2025, un ancrage qui sous-tend la demande mondiale de référence et confère une prévisibilité aux investissements dans de nouvelles mines. Pourtant, l'énergie et l'électricité sont prêtes à connaître la croissance la plus rapide à un TCAC de 5,56 % jusqu'en 2031, les rénovations de chauffage urbain et les projets de conversion du charbon en produits chimiques utilisant de l'anthracite de qualité ultra-haute pour répondre aux mandats de charbon propre en Inde, au Vietnam et dans certaines parties de l'Europe de l'Est. Pour ces opérateurs, la faible teneur en cendres de l'anthracite améliore le rendement des chaudières et simplifie le traitement des gaz de combustion en aval, justifiant des différentiels de fret premium.

Les produits chimiques et la pétrochimie ajoutent une autre couche résiliente grâce aux applications de charbon actif, de noir de carbone et de réduction du phosphore. Les services publics d'eau sécurisent l'approvisionnement sur la base de la fiabilité plutôt que du prix, reconnaissant le bénéfice opérationnel de cycles de filtration plus longs. Un long cortège d'entreprises de matériaux de construction, d'électrodes et d'anodes de batteries émergentes complète la demande, offrant aux producteurs des avantages de diversification qui protègent le marché de l'anthracite des chocs sectoriels.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'anthracite avec 53,24 % de la demande de 2025 et affichera un TCAC de 4,47 % jusqu'en 2031, portée par les déploiements de conversion du charbon en produits chimiques en Chine et l'objectif de production d'un milliard de tonnes de l'Inde pour l'exercice 2028-29. La restructuration de China Shenhua, ajoutant 13 filiales pour 35 milliards USD, sécurise les actifs logistiques et énergétiques qui rationalisent l'approvisionnement de la mine au port tout en augmentant les réserves de 25 %. Les États de l'ASEAN, notamment l'Indonésie et le Vietnam, continuent d'autoriser des capacités de production d'électricité au charbon et de clinker où la valeur calorifique élevée et le faible profil d'impuretés de l'anthracite importé confèrent des avantages par rapport au lignite domestique.

Le marché de l'anthracite en Amérique du Nord s'appuie sur le bassin centenaire de Pennsylvanie, où l'acquisition d'Atlantic Carbon Group par Delta Dunia en 2024 a réuni quatre mines ultra-premium sous un accord de 122,4 millions USD[2]World Coal, "Acquisition d'Atlantic Carbon," world-coal.com. Les exportations vers l'Europe et l'Asie ont progressé à des taux à deux chiffres depuis 2014, reflétant des points de différenciation en termes de teneur en matières volatiles et de faible teneur en soufre. La demande thermique intérieure diminue à mesure que les énergies renouvelables et le gaz bon marché captent la capacité des services publics, mais les niches des médias filtrants et du carbone de spécialité maintiennent un débit de base.

L'Europe connaît une contraction de la demande thermique mais conserve un segment de spécialité dynamique. Le mécanisme d'ajustement carbone aux frontières de l'UE incite les importateurs à se tourner vers des cargaisons à faibles émissions certifiées, ouvrant un espace aux fournisseurs américains et sud-africains capables de documenter les efficiences au niveau des mines. Le chauffage urbain en Europe de l'Est et les stations de traitement de l'eau nordiques continuent d'effectuer des achats au comptant, mais les volumes à long terme dépendent du rythme des politiques d'abandon du charbon. L'Amérique du Sud, menée par le Brésil, oscille avec les fluctuations monétaires et les coûts de fret ; les cargaisons australiennes ont bondi à 30 % de part en 2025-2026 après que l'approvisionnement russe a fait face à des obstacles géopolitiques. L'épicentre africain est l'Afrique du Sud, où l'expansion de Menar donne à la région un ancrage orienté vers l'exportation de qualité ultra-haute, même si les réformes de Transnet ouvrent des créneaux ferroviaires à des tiers qui pourraient réduire les coûts FAB et augmenter les volumes sur le marché de l'anthracite.

Paysage concurrentiel

Le marché de l'anthracite reste structurellement fragmenté ; les cinq premiers producteurs contrôlent collectivement environ 24 % de la production mondiale en 2025, conférant un pouvoir de négociation aux grands acheteurs mais permettant également l'arbitrage régional. Les fusions-acquisitions récentes signalent toutefois un resserrement de la concentration sur les actifs de qualité ultra-haute. Les acquisitions d'Atlantic Carbon Group par Delta Dunia et de Springlake par Menar illustrent comment des acheteurs stratégiques cloisonnent des gisements à faible teneur en impuretés pour garantir l'approvisionnement des clients en acier à faible émission de carbone et en matériaux de batterie. De même, la consolidation des actifs de Shenhua aligne les réserves sur la production d'énergie captive et le rail, tirant parti de l'échelle pour résister aux frais du mécanisme d'ajustement carbone aux frontières et aux surcharges de fret.

Le déploiement technologique différencie davantage les courbes de coûts. Les tailles longues téléopérées de Sibanthracite à Novossibirsk réduisent l'exposition manuelle et permettent des économies de coûts allant jusqu'à 15 %, tandis que Reading Anthracite pilote un logiciel d'exploitation sélective qui minimise la dilution et augmente le carbone fixe moyen. Les capacités de conformité ajoutent une nouvelle couche de compétition : les laboratoires accrédités ISO pour les tests de médias aquatiques et la vérification tierce du mécanisme d'ajustement carbone aux frontières sont devenus des prérequis pour les appels d'offres européens, excluant de nombreux exportateurs plus petits.

Des opportunités d'espaces blancs émergent dans la capacité d'électro-calcination. Les premiers clients comprennent des fabricants d'anodes japonais à la recherche de précurseurs alternatifs dans le cadre de la réduction des risques de la chaîne d'approvisionnement, positionnant les premiers entrants pour capter la fidélité et les marges premium avant la marchandisation.

Leaders du secteur de l'anthracite

CHINA SHENHUA

Sibanthracite Group

Blaschak Anthracite

Coal India Limited

Xcoal Energy & Resources

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Reading & Northern Railroad (R&N) en Pennsylvanie a transporté plus d'un million de tonnes de charbon anthracite pour la troisième année consécutive. Cette réalisation a été portée par une augmentation de près de 20 % de la demande des producteurs d'acier américains, incitant R&N à acquérir de nouveaux wagons couverts à trémie pour gérer les volumes plus élevés.

- Juin 2024 : BUMA International Group a finalisé l'acquisition d'Atlantic Carbon Group, Inc. (ACG), basée en Pennsylvanie, pour 122,4 millions USD. Cette opération a assuré un approvisionnement régulier en anthracite de qualité ultra-haute (UHG) pour répondre aux demandes croissantes de la sidérurgie par four à arc électrique (EAF).

Portée du rapport mondial sur le marché de l'anthracite

L'anthracite, également appelé charbon dur

, est le rang le plus élevé du charbon. Il se distingue par sa haute teneur en carbone (86 à 98 %), son brillant éclat métallique et sa faible teneur en matières volatiles. Cette roche métamorphique dense et dure brûle lentement, produisant une flamme chaude, bleu pâle et sans fumée.

Le marché de l'anthracite est segmenté par qualité, application, industrie utilisatrice finale et géographie. Par qualité, le marché est segmenté en qualité standard, qualité ultra-haute (UHG) et qualité calcinée et électro-calcinée. Par application, le marché est segmenté en métallurgie (acier, ferro-alliages, réfractaires), filtration de l'eau et des eaux usées, production d'énergie thermique et cogénération (CHP), matières premières chimiques et produits carbonés, et autres applications (céramique, piles à combustible, etc.). Par industrie utilisatrice finale, le marché est segmenté en acier et métallurgie, produits chimiques et pétrochimiques, services de traitement de l'eau, énergie et électricité, et autres industries utilisatrices finales (matériaux de construction, produits carbonés, etc.). Le rapport couvre également la taille du marché et les prévisions pour l'anthracite dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Qualité standard |

| Qualité ultra-haute (UHG) |

| Qualité calcinée et électro-calcinée |

| Métallurgie (acier, ferro-alliages, réfractaires) |

| Filtration de l'eau et des eaux usées |

| Production d'énergie thermique et cogénération |

| Matières premières chimiques et produits carbonés |

| Autres applications (céramique, piles à combustible, etc.) |

| Acier et métallurgie |

| Produits chimiques et pétrochimiques |

| Services de traitement de l'eau |

| Énergie et électricité |

| Autres industries utilisatrices finales (matériaux de construction, produits carbonés, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par qualité | Qualité standard | |

| Qualité ultra-haute (UHG) | ||

| Qualité calcinée et électro-calcinée | ||

| Par application | Métallurgie (acier, ferro-alliages, réfractaires) | |

| Filtration de l'eau et des eaux usées | ||

| Production d'énergie thermique et cogénération | ||

| Matières premières chimiques et produits carbonés | ||

| Autres applications (céramique, piles à combustible, etc.) | ||

| Par industrie utilisatrice finale | Acier et métallurgie | |

| Produits chimiques et pétrochimiques | ||

| Services de traitement de l'eau | ||

| Énergie et électricité | ||

| Autres industries utilisatrices finales (matériaux de construction, produits carbonés, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'anthracite ?

Le marché de l'anthracite s'élève à 128,55 milliards USD en 2026 et devrait atteindre 158,75 milliards USD d'ici 2031.

Quelle qualité d'anthracite connaît la croissance la plus rapide jusqu'en 2031 ?

La qualité calcinée et électro-calcinée devrait se développer à un TCAC de 5,12 % jusqu'en 2031, portée par la demande d'anodes de batteries et d'acier à très faible teneur en cendres.

Pourquoi l'Asie-Pacifique est-elle la principale région de croissance jusqu'en 2031 ?

Le développement de la conversion du charbon en produits chimiques en Chine et la poussée de l'Inde vers 1 milliard de tonnes de production de charbon d'ici l'exercice 2028-29 ancrent plus de la moitié de la demande mondiale et maintiennent la région sur une trajectoire de TCAC de 4,47 % jusqu'en 2031.

Comment le mécanisme d'ajustement carbone aux frontières de l'UE affecte-t-il les exportateurs d'anthracite ?

À partir de 2026, les importateurs doivent acheter des certificats dont le prix est aligné sur les quotas du système d'échange de quotas d'émission de l'UE pour un facteur par défaut de 98,3 tonnes de CO₂/TJ, augmentant les coûts à la livraison à moins que les exportateurs ne documentent des émissions réelles inférieures.

Dernière mise à jour de la page le: