Taille et part du marché des biopesticides en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.17 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides en Europe par Mordor Intelligence

La taille du marché des biopesticides en Europe était évaluée à 2,17 milliards USD en 2025 et devrait progresser de 2,39 milliards USD en 2026 pour atteindre 3,84 milliards USD d'ici 2031, à un TCAC de 9,97 % sur la période de prévision (2026-2031). La pression réglementaire croissante visant à réduire l'utilisation des pesticides chimiques, l'expansion rapide des terres agricoles certifiées biologiques et le rythme accéléré des interdictions de néonicotinoïdes transforment ensemble la protection biologique des cultures, d'une niche haut de gamme en un outil de conformité essentiel. Les principales coopératives en France et en Allemagne ont commencé à réorienter leurs budgets d'approvisionnement vers des fongicides et insecticides d'origine microbienne, tandis que les producteurs sous serre aux Pays-Bas intensifient les lâchers d'insectes auxiliaires pour obtenir la certification d'exportation sans résidus. Les avancées technologiques dans le domaine de l'interférence ARN améliorent l'efficacité au champ dans les vergers méditerranéens, et la résistance croissante des ravageurs aux pyréthrinoïdes de synthèse élargit la fenêtre commerciale des bioinsecticides de nouvelle génération. Dans ce contexte politique et technologique, le marché des biopesticides en Europe est positionné pour une trajectoire de revenus soutenue à deux chiffres, à mesure que les réseaux de distribution se renforcent en Europe centrale et orientale.

Principaux enseignements du rapport

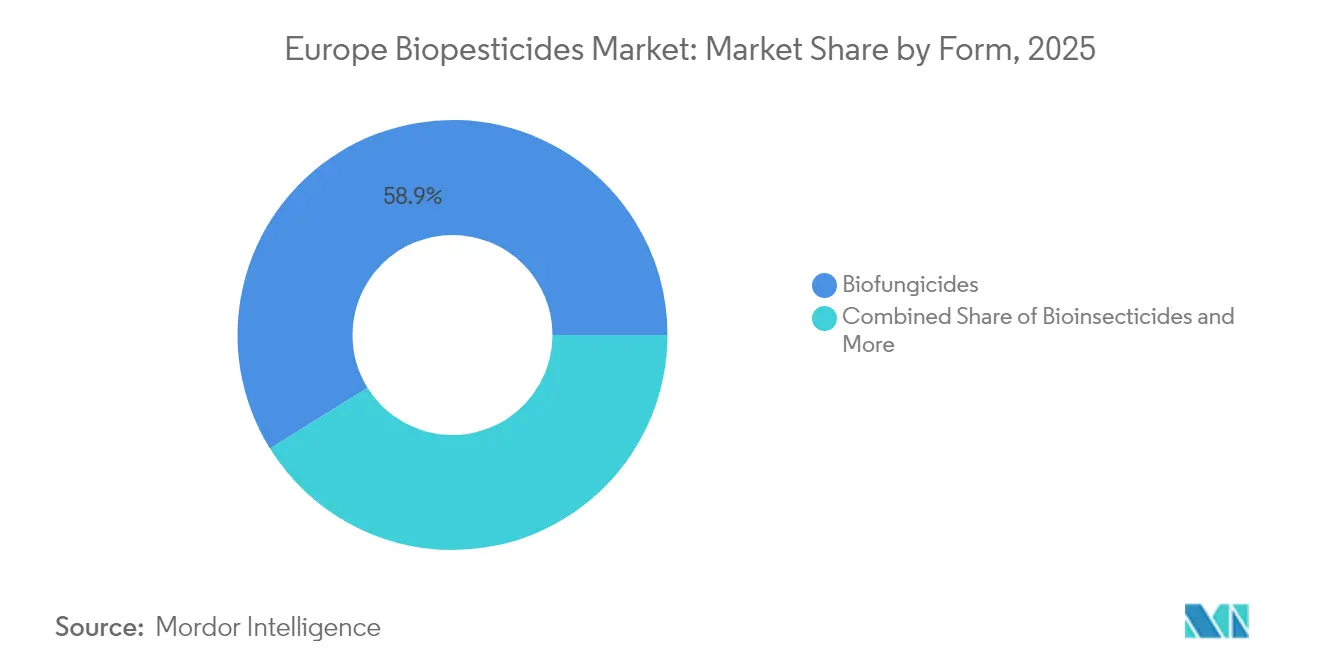

- Par forme, les biofongicides représentaient 58,86 % de la part du marché des biopesticides en Europe en 2025, tandis que les bioinsecticides progressent à un TCAC de 10,34 % jusqu'en 2031.

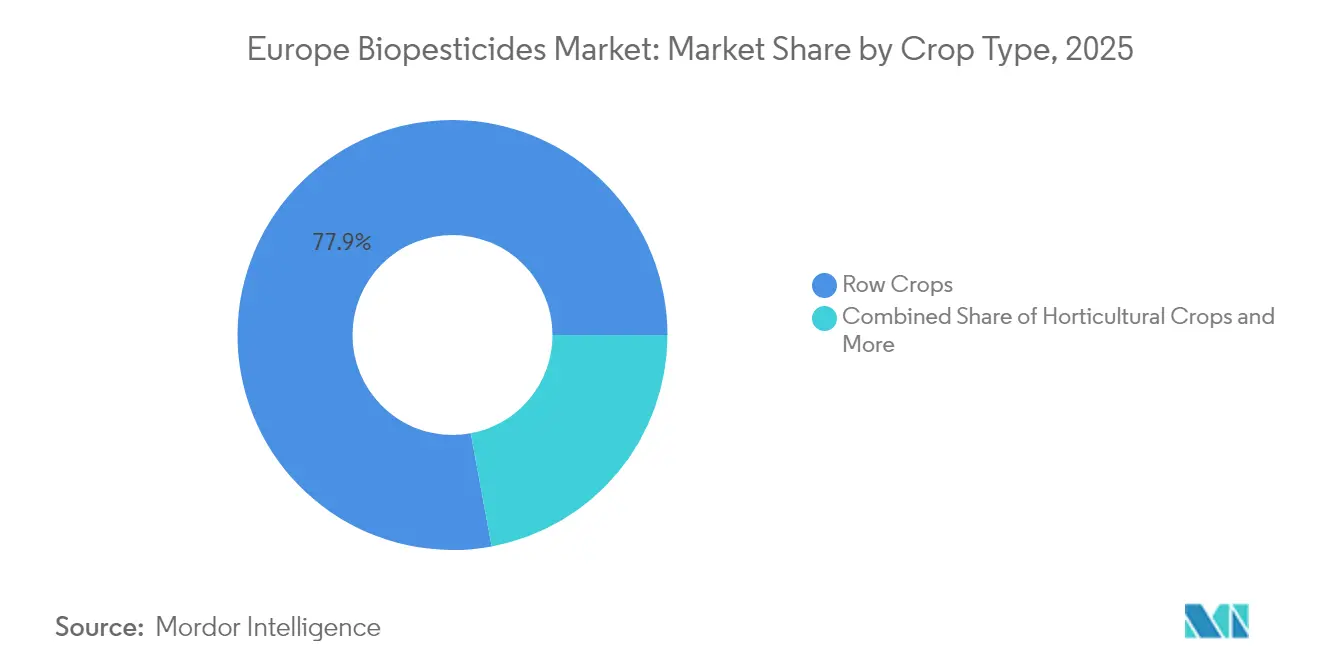

- Par type de culture, les grandes cultures représentaient 77,92 % de la taille du marché des biopesticides en Europe en 2025, tandis que les cultures horticoles devraient croître à un TCAC de 10,92 % entre 2026 et 2031.

- Par géographie, la France était en tête avec 28,05 % de la part du marché des biopesticides en Europe en 2025, tandis que l'Espagne progresse à un TCAC de 10,86 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des biopesticides en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandat de l'Union européenne (UE) de réduction de 50 % des pesticides chimiques dans le cadre de la stratégie « De la ferme à la fourchette » | +2.1% | Ensemble de l'UE, plus prononcé en Europe occidentale | Moyen terme (2-4 ans) |

| Croissance rapide de la superficie des terres agricoles certifiées biologiques | +1.8% | Ensemble de l'UE mondiale, menée par la France, l'Allemagne et l'Italie | Long terme (≥ 4 ans) |

| Interdictions accélérées des néonicotinoïdes et autres substances actives de synthèse | +1.5% | Ensemble de l'UE, avec extension au Royaume-Uni et à la Suisse | Court terme (≤ 2 ans) |

| Résistance croissante des principaux ravageurs aux produits agrochimiques conventionnels | +1.2% | Cœur méditerranéen, en expansion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Avancées en biocontrôle par interférence ARN dans l'horticulture méditerranéenne | +0.9% | Espagne, Italie, sud de la France et Grèce | Long terme (≥ 4 ans) |

| Subventions transfrontalières d'agriculture carbone en Europe centrale et orientale (ECO) favorisant les produits biologiques | +0.7% | Europe centrale et orientale, et Balkans | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandat de l'Union européenne (UE) de réduction de 50 % des pesticides chimiques dans le cadre de la stratégie « De la ferme à la fourchette »

La stratégie « De la ferme à la fourchette » de l'Union européenne impose une réduction de 50 % de l'utilisation des pesticides chimiques d'ici 2030, obligeant les principales coopératives telles qu'InVivo en France et BayWa en Allemagne à réviser immédiatement leurs politiques d'achat. À mesure que les homologations de substances de synthèse expirent, les agriculteurs comblent les lacunes d'approvisionnement avec des fongicides microbiens et des nématodes auxiliaires qui satisfont les seuils de résidus plus bas désormais appliqués sur les circuits nationaux et à l'exportation. Les plans d'action nationaux avancent plus vite que prévu initialement. Le Danemark a déjà restreint les applications de glyphosate à proximité des zones résidentielles, et les Pays-Bas visent une réduction chimique de 37 % d'ici 2027.[1]Source : Agence européenne pour l'environnement, « Agriculture et systèmes alimentaires », EEA.EUROPA.EU

Croissance rapide de la superficie des terres agricoles certifiées biologiques

La superficie certifiée biologique dans l'Union européenne a progressé en 2024, intensifiant la demande d'intrants homologués par l'OMRI (Institut d'examen des matériaux biologiques). Les primes sur les céréales biologiques s'établissent entre 150 et 200 EUR (161 à 214 USD) par hectare au-dessus des prix conventionnels, offrant aux agriculteurs la marge nécessaire pour assumer les coûts initiaux plus élevés des produits microbiens et botaniques. L'Espagne a créé des hectares de terres biologiques ces dernières années, tandis que l'Estonie et la Lettonie ont été les plus rapides en matière de conversion, dépassant un taux de croissance annuel de 25 %. Cette progression des superficies soutient l'expansion des marges pour les fournisseurs capables de livrer des formulations biologiques sans résidus, prêtes à l'exportation.[2]Source : Eurostat, « Statistiques sur l'agriculture biologique », EC.EUROPA.EU

Interdictions accélérées des néonicotinoïdes et autres substances actives de synthèse

L'Autorité européenne de sécurité des aliments (EFSA) a renforcé ses évaluations des risques en 2024, en ajoutant de nouvelles limites sur la clothianidine et le thiaméthoxame, supprimant ainsi leur utilisation en traitement de semences sur environ 4,2 millions d'hectares de grandes cultures. Les ventes de bioinsecticides à base de spores de Bacillus thuringiensis et de conidies de Beauveria bassiana ont fortement augmenté, atteignant une pénétration de 25 % dans les superficies de betteraves sucrières en Allemagne et une part similaire dans le maïs français. Les acheteurs à l'exportation sensibles aux résidus en Amérique du Nord et en Asie ont également renforcé le virage vers les solutions biologiques de traitement de semences.

Avancées en biocontrôle par interférence ARN dans l'horticulture méditerranéenne

Les centres de recherche espagnols et Seipasa ont développé des sprays à interférence ARN (ARN-i) qui désactivent l'expression des gènes des ravageurs, atteignant un contrôle de 85 à 90 % du doryphore de la pomme de terre et de la mouche méditerranéenne des fruits dans des conditions de terrain à haute température. Les déploiements commerciaux dans les vergers d'agrumes de Valence et les serres légumières italiennes font état d'une protection sur toute la saison sans impact détecté sur les pollinisateurs. L'Autorité européenne de sécurité des aliments élabore des orientations sur l'ARN-i, dont on attend qu'elles réduisent les délais d'homologation d'ici 2026, positionnant les premiers détenteurs de licences pour une accélération de la progression des revenus.[3]Source : Ministère espagnol de l'Agriculture, de la Pêche et de l'Alimentation, « Pipeline d'innovation », MAPA.GOB.ES

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prime de prix élevée et durée de conservation plus courte que les synthétiques | -1.4% | Ensemble de l'UE, plus prononcé en Europe orientale sensible aux prix | Court terme (≤ 2 ans) |

| Parcours d'homologation UE et de reconnaissance mutuelle long et complexe | -1.1% | Goulot d'étranglement réglementaire à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Efficacité au champ variable dans les climats plus froids du nord de l'Europe | -0.8% | Scandinavie, nord de l'Allemagne, États baltes | Long terme (≥ 4 ans) |

| Approvisionnement volatile en intrants de fermentation microbienne | -0.6% | Chaîne d'approvisionnement mondiale affectant tous les marchés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée et durée de conservation plus courte que les synthétiques

Les prix de gros moyens des fongicides microbiens sont supérieurs de 20 à 30 % à ceux des concurrents synthétiques en raison des coûts de fermentation, du stockage en chaîne du froid et du risque de distribution plus élevé lié à des durées de conservation de 18 à 24 mois. La contrainte économique affecte les producteurs de céréales de grande culture en Pologne et en Roumanie, où les marges restent serrées. En revanche, les producteurs de concombres sous serre néerlandais acceptent des primes de 40 à 50 % compte tenu des pénalités à l'exportation liées aux limites maximales de résidus.

Parcours d'homologation UE et de reconnaissance mutuelle long et complexe

Le dépôt d'une seule substance active dans le cadre du système d'évaluation zonale de l'Union européenne peut coûter entre 3 et 4 millions EUR et prendre de 3 à 4 ans, car chaque zone climatique exige des essais d'efficacité localisés. Les petites start-ups manquent souvent des capitaux nécessaires pour mener des études parallèles dans trois zones réglementaires distinctes, ce qui ralentit la diffusion des technologies malgré les récentes propositions de procédures accélérées. Les retards dans le traitement des dossiers atteignent 18 mois en Italie et en Grèce, selon les autorités nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les solutions biologiques de contrôle fongique ancrent l'élan d'adoption

Les biofongicides ont généré 58,86 % des revenus de 2025, constituant l'épine dorsale volumique du marché des biopesticides en Europe. Leur longue expérience contre Botrytis cinerea sur la vigne et Fusarium sur les céréales soutient les achats récurrents dans les zones fraîches et chaudes. La combinaison de processus de fermentation matures et d'une durée de conservation prévisible place les biofongicides en tête dans les préférences des distributeurs. Les bioinsecticides comblent rapidement l'écart avec un TCAC de 10,34 % jusqu'en 2031, à mesure que les interdictions de néonicotinoïdes s'étendent et que les sprays à ARN-i poussent les niveaux de contrôle plus près des analogues synthétiques. La taille du marché des biopesticides en Europe pour les biofongicides est appelée à dépasser les fongicides de synthèse à mesure que les révisions de la directive européenne sur la croissance plafonnent les futures homologations chimiques.

Les lancements de bioherbicides émergents restent modestes en part de revenus mais ont pris de l'élan là où des interdictions locales du glyphosate s'appliquent, notamment dans les villes belges et les voies navigables danoises. Les sous-classes de nématodes et de molluscicides desservent des parcelles de légumes de haute valeur de niche, tirant parti de prix premium qui résistent à l'inflation des matières premières. Étant donné que chaque forme comporte un modèle de fabrication distinct, les économies d'échelle intersegments restent limitées, mais les subventions de recherche de l'UE Horizon orientent désormais les fonds vers des consortiums microbiens combinés pour élargir les spectres de contrôle.

Par type de culture : les grandes cultures dominent, l'horticulture fixe la cadence

Les grandes cultures représentaient 77,92 % des revenus en 2025, assurant la plus large empreinte au champ sur le marché des biopesticides en Europe. Les exploitations céréalières et oléagineuses en France et en Allemagne ont intensifié l'utilisation de traitements de semences microbiens pour satisfaire les exigences de résidus des distributeurs. Malgré cette domination, les cultures horticoles progressent à un rythme soutenu de 10,92 % de TCAC, reflétant la dépendance des serres aux insectes auxiliaires pour les poivrons, les tomates et les concombres destinés aux supermarchés du nord. La taille du marché des biopesticides en Europe pour l'horticulture est appelée à bénéficier des expansions prévues de serres en Espagne et en Pologne, soutenues par des subventions régionales couvrant les intrants biologiques.

Les cultures industrielles telles que les oléagineux de spécialité et le chanvre bénéficient d'une croissance équilibrée là où les réglementations nationales n'autorisent que des substances actives à faibles résidus sur les ingrédients destinés à la cosmétique et à la nutraceutique. Pendant ce temps, les superficies en betteraves sucrières en Allemagne et en France connaissent une forte adoption de revêtements de semences à base de Bacillus qui limitent la pression du nématode à kyste de la betterave sans risques commerciaux liés aux résidus. Les décideurs politiques qui conditionnent les paiements directs dans le cadre de la Politique agricole commune (PAC) aux performances en matière de biodiversité réduiront progressivement les écarts de coûts entre les groupes de cultures, élargissant davantage l'utilisation des produits biologiques dans les rotations en grandes cultures.

Analyse géographique

La France a capturé 28,05 % des revenus de 2025, lui conférant la plus grande part du marché des biopesticides en Europe. Le plan Écophyto et une solide collaboration public-privé en matière de recherche sous-tendent l'intégration profonde des fongicides microbiens en viticulture et céréaliculture, avec une dépense agricole moyenne sur les produits biologiques en hausse de 17 % par an depuis 2023. Des coopératives comme Agrial ont réingénié leurs contrats d'approvisionnement pour prioriser les intrants à faibles résidus, faisant de la France une zone phare pour l'extension des labels. L'Espagne est le marché qui progresse le plus rapidement, à un TCAC de 10,86 % jusqu'en 2031, car son climat méditerranéen offre une efficacité au champ constante. Le cluster de serres d'Andalousie utilise des insectes auxiliaires multisouches pour protéger les exportations de tomates et de poivrons. Des subventions régionales couvrant 70 % des frais d'homologation ARN-i accélèrent le transfert de technologie dans les secteurs des agrumes et de l'olivier.

L'Allemagne et l'Italie affichent une croissance équilibrée à mi-chiffres. Le secteur allemand de la betterave sucrière a adopté les nématicides microbiens après les restrictions sur les pyréthrinoïdes, et Bayer AG a mis à l'essai une nouvelle souche de Bacillus amyloliquefaciens sur 24 000 hectares de blé d'hiver en 2024. Les viticulteurs italiens sont des adopteurs précoces du contrôle du mildiou par ARN-i, et les consortiums toscans prévoient de passer 85 % de leurs applications fongicides aux produits biologiques d'ici 2028. Les Pays-Bas illustrent une utilisation premium avec une part de marché des biopesticides en Europe par hectare dépassant 12 % en 2024, portée par une production intensive sous serre. Les agriculteurs néerlandais s'appuient sur des lâchers annuels d'acariens prédateurs et de parasitoïdes pour satisfaire les exigences zéro résidu des distributeurs allemands et scandinaves.

Les pays scandinaves, bien que froids et à climat variable, pilotent des mélanges microbiens tolérants au froid développés par Andermatt Group, signalant un potentiel futur une fois que la science de formulation aura surmonté les barrières thermiques. Les États d'Europe centrale et orientale restent sensibles aux prix, mais libèrent la demande grâce à des pilotes de crédits carbone qui compensent les coûts initiaux plus élevés. Le programme maïs de la Pologne lie la vérification des intrants microbiens aux récompenses du système d'échange de quotas d'émissions de l'UE, tandis que les transformateurs de betteraves sucrières en Roumanie versent aux agriculteurs des primes pour des livraisons sans résidus. Le Kosovo et l'Albanie se situent en dehors de l'architecture réglementaire de l'Union européenne, mais reproduisent souvent les interdictions de l'UE par le biais de pactes commerciaux bilatéraux, créant des opportunités contiguës pour les distributeurs prêts à adapter les dossiers d'homologation.

Paysage concurrentiel

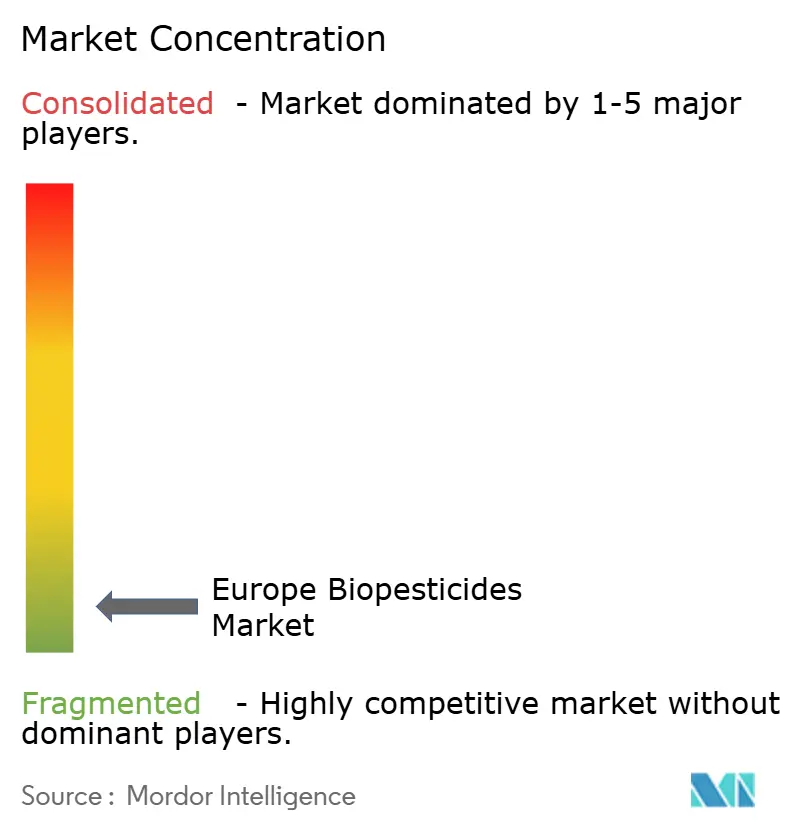

Le marché est fragmenté. Les leaders du marché comme Certis Europe B.V. (Mitsui & Co., Ltd.) s'imposent grâce à une implantation précoce dans plusieurs zones de l'Union européenne, en s'appuyant sur des actifs de fermentation internes et de larges accords coopératifs. Corteva Agriscience augmente sa capacité de 60 % dans son usine de Bergame pour soutenir un portefeuille croissant d'inoculants microbiens de marque Granbio. Koppert B.V. domine les volumes d'insectes auxiliaires et a récemment formé une coentreprise avec Tareks pour adapter des souches aux températures ambiantes plus élevées des exploitations méditerranéennes et du Proche-Orient.

Les licences stratégiques sont désormais au cœur de la dynamique. Bayer AG et BASF SE poursuivent des accords d'exclusivité ARN-i avec des start-ups biotechnologiques régionales pour obtenir des seuils d'efficacité différenciés qui contournent la résistance aux pesticides. L'activité d'acquisition accélère le marché. La résilience de la chaîne d'approvisionnement émerge comme un avantage secondaire ; les entreprises dont les intrants de fermentation sont diversifiés au-delà de l'Europe orientale ont surmonté plus rapidement les perturbations de bouillon nutritif de 2024, gagnant des parts de linéaire face à des concurrents plus petits.

L'aptitude réglementaire constitue une autre ligne de démarcation. Les entreprises qui maintiennent des équipes d'affaires réglementaires locales dans trois zones climatiques — maritime, méditerranéenne et continentale — obtiennent des approbations de reconnaissance mutuelle plus rapides. Cette compétence élargit l'écart concurrentiel car les retards dans le traitement des dossiers peuvent coûter deux saisons de culture en revenus. Des partenaires d'agronomie numérique, notamment Agmatix en Israël et Climate FieldView aux États-Unis, concluent des accords de partage de données avec des fournisseurs biologiques européens pour générer des modèles d'efficacité microclimatique qui affinent le calendrier d'application et renforcent la confiance des agriculteurs.

Leaders du secteur des biopesticides en Europe

Certis Europe B.V. (Mitsui & Co., Ltd.)

Corteva Agriscience

Koppert B.V.

Seipasa S.A.

Biolchim SPA (J.M. Huber Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Andermatt Group a acquis Entocare CV aux Pays-Bas, renforçant sa présence sur le marché européen du biocontrôle des ravageurs grâce à l'utilisation d'insectes auxiliaires. Cette acquisition consolide la position d'Andermatt sur le marché européen des biopesticides et du biocontrôle, en s'alignant sur la demande croissante de l'Union européenne en matière de solutions de protection durable des cultures.

- Novembre 2024 : le bioinsecticide Pirecris de Seipasa a reçu de nouvelles approbations en Espagne, autorisant son utilisation sur les arbres fruitiers, les baies, les abricots et les kakis. Cette expansion réglementaire renforce la position de Seipasa sur le marché européen des biopesticides et favorise une adoption plus large de solutions de protection durable des cultures.

- Juillet 2024 : Andermatt Group a acquis BioTEPP Inc., obtenant le bioinsecticide à base de virus Virosoft CP4, conçu pour le contrôle du carpocapse des pommes et des poires. Cette acquisition enrichit le portefeuille de biopesticides européens d'Andermatt, élargissant les solutions de contrôle durable des ravageurs pour les principales cultures fruitières.

Portée du rapport sur le marché des biopesticides en Europe

Les biofongicides, bioherbicides et bioinsecticides sont couverts en tant que segments par forme. Les cultures industrielles, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures industrielles |

| Cultures horticoles |

| Grandes cultures |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures industrielles |

| Cultures horticoles | |

| Grandes cultures | |

| Géographie | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- TAUX DE DOSAGE MOYEN - Le taux d'application moyen est le volume moyen de biopesticides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures industrielles (cultures de plantation, cultures textiles et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, pour éviter les dommages aux cultures et les pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures industrielles | Les cultures industrielles sont des cultures non destinées à la consommation directe, vendues en totalité ou en partie pour la fabrication de produits finis en vue de dégager un bénéfice. |

| Lutte intégrée contre les ravageurs (LIR) | La lutte intégrée contre les ravageurs est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et une utilisation sélective des pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme une forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dégâts causés par les ravageurs aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorrhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des microorganismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles en exploitant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dégâts causés aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on peut citer les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques et sont reconnus pour leur impact moindre sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés non synthétiques pour améliorer la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles destinées à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | L'ARS (Agricultural Research Service) est la principale agence de recherche scientifique interne du Département américain de l'Agriculture. Elle vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.