バイオ除草剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

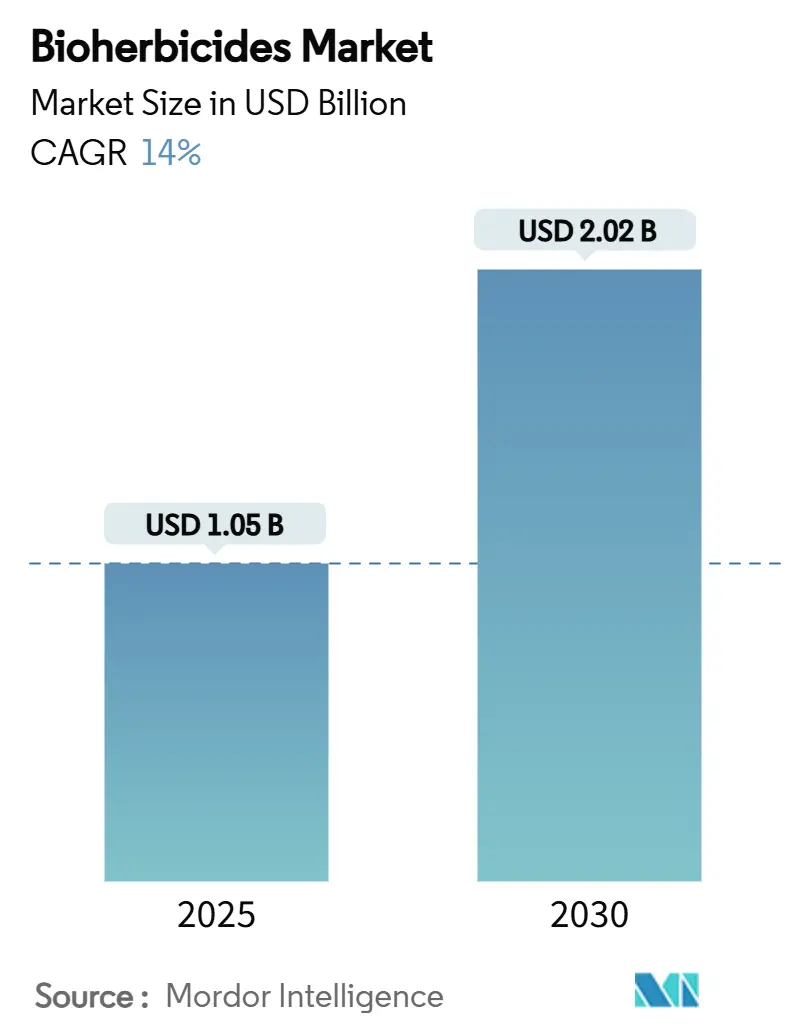

| 市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2030) | 2.02 十億米ドル |

| 成長率 (2025 - 2030) | 14.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ除草剤市場分析

バイオ除草剤市場規模は2025年に10億5,000万米ドルに達し、2030年には20億2,000万米ドルに達すると予測されており、2025年から2030年の期間において14.0%のCAGRで拡大します。合成除草剤の規制上の段階的廃止、除草剤耐性雑草の拡大、RNA干渉およびペプチド技術の革新的進歩が世界的な需要を加速させています。主要な畑作物地帯におけるグリホサート耐性種からの圧力の高まりにより、生産者はプレミアム食品小売業者が設定する残留基準を満たしながら収量を守る生物学的ソリューションへと移行しています。多国籍農薬企業が数十億ドル規模の生物学的製品売上目標を設定し、炭素クレジット制度が低残留投入物に報酬を与えることで、官民投資が拡大し、バイオ除草剤市場の成長見通しが強化されています。北米はEPAの合理化された承認手続きにより採用をリードし、アジア太平洋地域は中国とインドにおける急速な規模拡大を背景に最も速い成長を記録しています。競争力学は、微生物の専門知識と次世代RNAベースの送達プラットフォームを組み合わせたイノベーターに有利に働き、新興企業と既存企業の双方が未開拓の農地を獲得する余地を生み出しています。

主要レポートの要点

- 供給源別では、微生物ソリューションが2024年のバイオ除草剤市場シェアの47%を占め、一方で生化学物質(植物抽出物、アレロケミカル)は2030年までに21.5%のCAGRを記録すると予測されており、全供給源の中で最も高い成長率となっています。

- 製剤別では、液体懸濁液が2024年の売上の52.3%をリードしましたが、カプセル化またはマイクロカプセル化製剤は2030年までに19.3%のCAGRで拡大すると予測されています。

- 施用方法別では、葉面散布が2024年の売上を支配し、売上の40%を占めました。一方、種子処理は予測期間中に18.9%のCAGRという最も高い成長軌道を示しました。

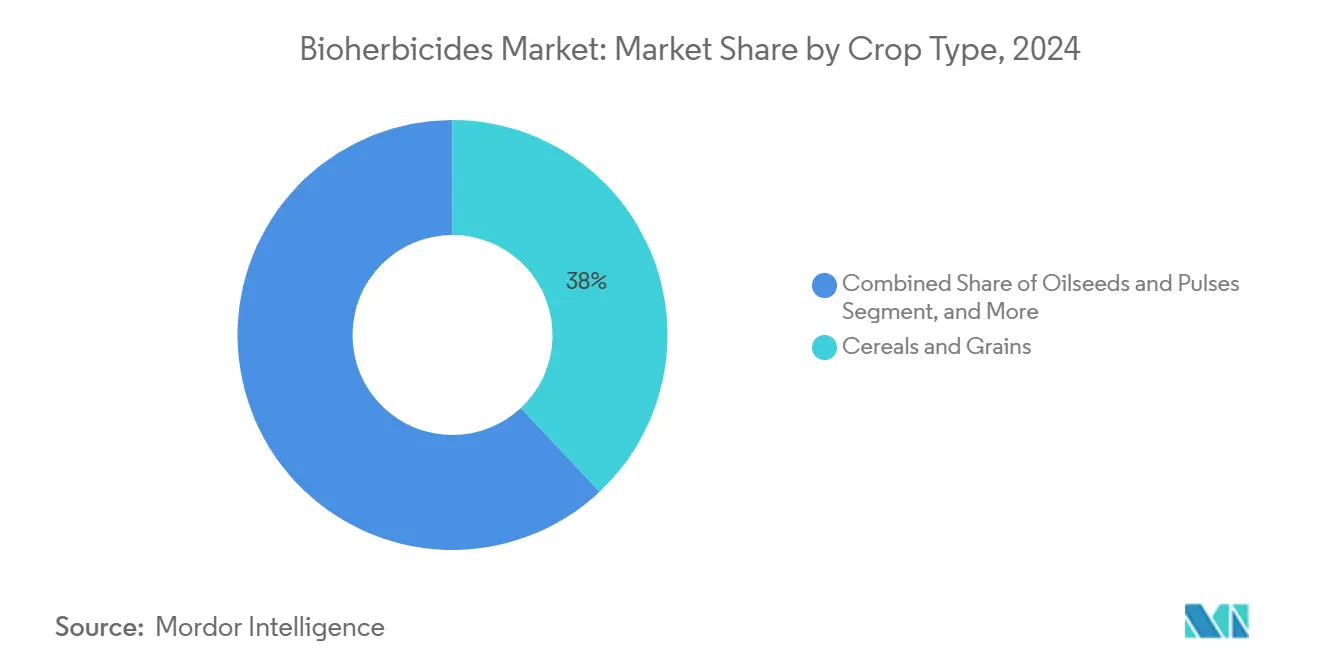

- 作物種別では、穀物・穀類が2024年のバイオ除草剤市場規模において最大のシェアを獲得し、油糧種子および豆類は大豆およびキャノーラ畑におけるグリホサート耐性の増大により20.2%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年の売上の約44%を占め、アジア太平洋地域は中国とインドにおける生物学的ソリューションの採用に牽引されて2030年までに19.8%のCAGRで加速すると予測されています。

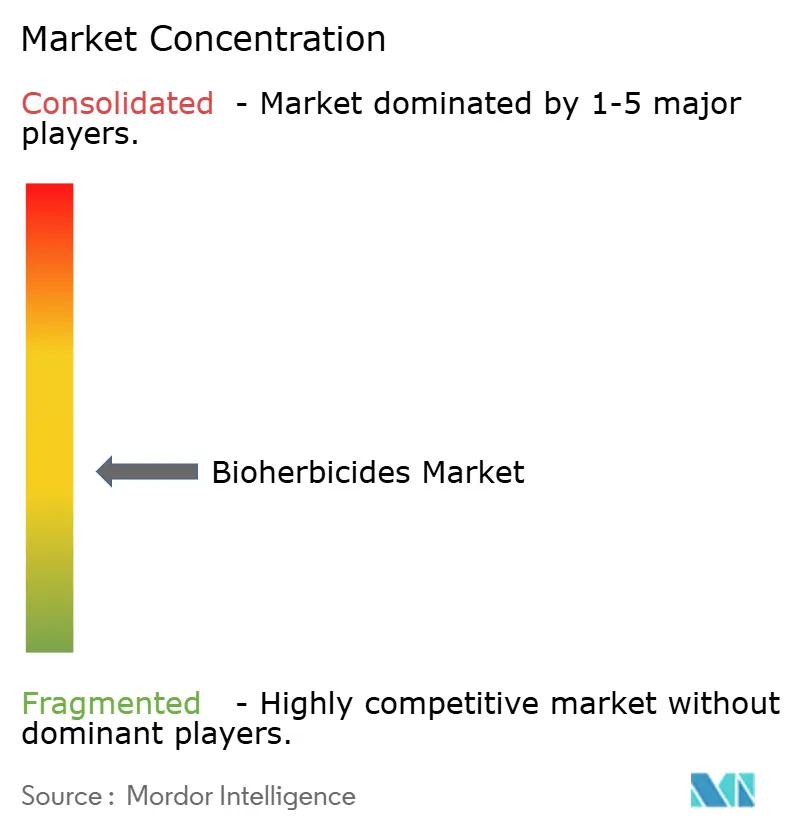

- 上位5社のサプライヤーが相当のシェアを保有しており、差別化が報われる中程度に分散した構造であることが確認されています。

世界のバイオ除草剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業システムへの移行 | +2.30% | 世界規模、特に北米とヨーロッパ | 中期(2〜4年) |

| 合成除草剤の規制上の段階的廃止 | +2.80% | 北米とEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 除草剤耐性雑草の圧力の高まり | +3.10% | 世界規模、北米とブラジルで深刻 | 短期(2年以内) |

| カプセル化および貯蔵寿命技術の進歩 | +1.90% | 世界規模、先進市場での早期採用 | 中期(2〜4年) |

| 低残留投入物に報酬を与える炭素クレジットプログラム | +1.40% | 北米とEU、アジア太平洋地域でパイロット実施中 | 長期(4年以上) |

| RNA干渉およびペプチドバイオ除草剤パイプライン | +2.70% | 世界規模、北米とアジア太平洋地域が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業システムへの移行

化学物質を使用しない農産物に対する消費者の嗜好の高まりにより、認証有機農地面積は2024年に7,500万ヘクタールを超え、バイオ除草剤市場の対象市場が拡大しています[1]出典:国連食糧農業機関、「世界有機農業統計2024年版」、fao.org。小売業者は現在、生物学的雑草防除によって主流の生産者が満たすことができる追跡可能な低残留サプライチェーンを求めており、特にプレミアム価格設定が高い投入コストを相殺できる果物や野菜においてその傾向が顕著です。欧州連合のファーム・トゥ・フォーク戦略は2030年までに合成農薬使用量を50%削減することを求めており、即時の代替需要を促進しています。ブラジルの生物農業資材の売上は2024年に50億レアル(10億米ドル)に達し、大豆だけで国内生物除草剤量の半分以上を占めています。作物固有の雑草スペクトルを標的とした特化型バイオ除草剤ブレンドが普及しており、生産者が輸出認証を維持し最大残留基準違反を回避することを可能にしています。

RNA干渉およびペプチドバイオ除草剤パイプライン

次世代製品は、雑草において遺伝子サイレンシングを誘導する二本鎖RNAを送達し、作物や有益な生物を保護しながら高い特異性を実現します。ポリマーナノキャリアがdsRNAを紫外線劣化から保護することで、圃場での持続性が延長され、葉面または種子コーティングによる送達が可能となります。米国特許商標庁(USPTO)はRNAi害虫防除に関する268の特許ファミリーを登録しており、活発なパイプライン活動を示しています。光化学系IIを標的とするペプチド除草剤は補完的なメカニズムを提供し、バイオ除草剤市場の長期的成長を強化しています。

除草剤耐性雑草の圧力の高まり

現在250種以上の雑草が少なくとも1つの作用機序に対して耐性を持ち、生産者は年間430億米ドルの収量損失と追加投入コストを被っています。日本におけるEPSPS(5-エノールピルビルシキメート-3-リン酸合成酵素)変異によって引き起こされるグリホサート耐性メヒシバの最近の確認は、耐性遺伝子の急速な拡散を浮き彫りにしています。バイオ除草剤は代替的な生化学的経路と、耐性バイオタイプを抑制する生きた拮抗生物を提供します。Harpe Bioherbicide Solutionsは2024年に完了した1,000件の温室および圃場試験において、30種以上の耐性種に対する有効性を報告しました。生物学的散布と低用量合成製品を組み合わせた総合的なプログラムは、耐性の進化を遅らせ、作物収量を向上させます。

低残留投入物に報酬を与える炭素クレジットプログラム

北米とヨーロッパの炭素登録機関は現在、亜酸化窒素排出量を削減する合成除草剤使用量の低減を含む再生農業実践に対してクレジットを発行しています。生物学的雑草防除を採用する生産者は新たな収益源を獲得し、高い施用コストを部分的に相殺します。パイロットスキームへの早期参加は投資収益率を高め、より広い農地の登録を促進し、バイオ除草剤技術の持続的な普及を支援します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繰り返し施用が必要な圃場での短い持続性 | -2.10% | 世界規模、特に乾燥地帯 | 短期(2年以内) |

| 広大な農地作物における汎用合成剤と比較した高い単位コスト | -1.80% | 世界規模、価格に敏感な市場で最も深刻 | 中期(2〜4年) |

| 極端な気候下での不安定なパフォーマンス | -1.50% | 熱帯および乾燥地域、気候変動により悪化 | 中期(2〜4年) |

| 生きた微生物に対する世界的に断片化した承認経路 | -1.20% | 世界規模、国によって複雑さが異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

繰り返し施用が必要な圃場での短い持続性

ほとんどの微生物バイオ除草剤は7〜14日間しか活性を維持せず、複数回の施用が必要となり労働コストが上昇します。研究によれば、フザリウム・オキシスポラムのクラミドスポア製剤はマイクロコニジアよりも優れた性能を示しますが、いずれも長期間の圃場暴露後には有効性が低下します。4,000ヘクタールを超えるトウモロコシおよび大豆農場では、再施用のコストが法外なものとなります。カプセル化製剤は活性期間を延長しますが、固有の生物学的分解により、一回施用の合成剤と比較してシーズン全体の防除には依然として限界があります。

広大な農地作物における汎用合成剤と比較した高い単位コスト

グリホサートの価格は2024年に13%下落し、商品作物においてバイオ除草剤が要求するプレミアムが拡大しました。発酵および低温輸送チェーンの要件が製造コストを押し上げます。経済モデリングによれば、生物学的製品が価格差を解消するには少なくとも20%の収量または土壌健全性の便益を提供する必要があります。プレミアム果物および有機セグメントはこの差額を吸収しますが、価格に敏感な生産者は費用対効果が改善されるまで採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:微生物の優位性がRNAベースの破壊的革新に直面

微生物製剤は2024年に市場の最大シェアである47%を保有しており、バイオ除草剤市場を支える成熟した生産システムと確立された規制枠組みを反映しています。代替技術が台頭するにつれ、微生物ソリューションのバイオ除草剤市場規模は比較的緩やかな成長率で拡大すると予測されています。発酵能力の拡大に伴いコストプロファイルが改善されるため、生産者が実証済みの圃場結果を評価することで成長は継続します。

生化学物質(植物抽出物、アレロケミカル)製品は突出したセグメントであり、21.5%のCAGRで拡大し2030年までに18%のシェアを獲得すると予測されています。これらの天然由来化合物は、低い環境残留性を持つ選択的な雑草防除を提供し、厳格化する残留規制および花粉媒介者保護基準に合致しています。植物性活性成分に対するベンチャー投資の増加と進化する規制支援に支えられ、このセグメントはニッチから主流へと急速に移行しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製剤別:カプセル化の急増にもかかわらず液体懸濁液がリード

液体懸濁液は2024年の売上の52.3%を占め、農場用散布機へのシームレスな統合とタンク混合の柔軟性を反映しています。農家は栄養および作物保護投入物を同時施用できる能力を評価しており、これにより作業回数が減少し利益率が保護されます。このセグメントの予測される成長は、冷蔵なしで貯蔵寿命を延長する界面活性剤システムおよび微生物安定剤の段階的な改善に起因しています。

カプセル化またはマイクロカプセル化製剤は19.3%のCAGRというより速い速度で進歩しており、ナノセルロースおよび脂質ベースのキャリアが活性成分を紫外線劣化から保護しています。カプセル化により果樹園やブドウ園でのシーズン一回施用プログラムが可能となり、労働力が削減されます。大手企業が液体製品をカプセル化形式に転換するにつれ、カプセル化またはマイクロカプセル化ソリューションのバイオ除草剤市場は2030年までに大幅な成長が見込まれ、競争環境を再形成します。

施用方法別:土壌イノベーションが葉面散布の優位性に挑戦

葉面散布は2024年のバイオ除草剤市場売上の40%を生み出しており、即時の植物接触有効性と容易に観察できる結果によるものです。生産者は、特に耐性の突破が収量を脅かす場合の出芽後の緊急処理に葉面送達を信頼しています。施用機器がより精密になりドローン対応となるにつれ、このセグメントは引き続き二桁の拡大を記録しています。

土壌処理および種子コーティングは、バイオ除草剤微生物が根圏に定着し発芽中の雑草種子を抑制することを可能にする革新を背景に急速に拡大しています。ミロセシウム・ベルカリアは出芽前施用時に95%のセスバニア・ヘンパ防除効果を示し、より低い環境リスクで合成剤の基準に匹敵します。種子会社が生物学的コーティングをエリート遺伝子と組み合わせるにつれ、種子処理の売上は2030年まで年間18.9%上昇し、葉面散布の優位性との差を縮める見込みです。

作物種別:穀物がリードし特殊作物がイノベーションを牽引

穀物・穀類はトウモロコシ、小麦、米の広大な農地により2024年に45%という最大の売上貢献を占めました。穀物のバイオ除草剤市場シェアは、ALS阻害剤およびEPSPS(5-エノールピルビルシキメート-3-リン酸合成酵素)阻害合成除草剤への耐性の高まりに牽引されて相当規模に達しました。米国とブラジルの公共部門の普及プログラムは、強い雑草圧力下でも収量を維持する生物学的混合物を検証しており、需要を固めています。

油糧種子および豆類は、大豆生産者が広範なグリホサート失敗に直面する中、20.2%のCAGRで最も速く成長する作物グループを形成しています。果物、野菜、観賞植物などの特殊作物は、残留物フリーのラベルを約束するRNA干渉散布の高利益率パイロットを育成しています。これらの高付加価値セグメントは、後に広大な農地市場に移行する技術改良を育み、有効性と経済性の実証の場として機能しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に44%の売上で首位を維持しており、明確なEPAガイドラインと広範な普及支援が生産者の信頼を加速させています。1972年以降24種の微生物活性成分の登録と、RNAベースの申請書類の安定したパイプラインにより、製品発売が継続しています。米国の炭素市場が合成除草剤フットプリントの低減に報酬を与え、カナダの農薬管理規制局(PMRA)が生物学的製品ラベルの承認を迅速化するにつれ、短期的な成長は堅調を維持しています。

アジア太平洋地域は2025年から2030年にかけて19.8%のCAGRを記録し、最も急速に拡大する地域として台頭しています。中国の生物農薬消費量は2025年までに急増すると予測されており、持続可能な作物保護への強い移行を反映しています。一方、インドの生物農業セクターは価値がほぼ倍増すると予測されており、新興市場全体での主流採用の拡大を示しています。政府助成金、スタートアップインキュベーター、および生物農業資材の州調達が急速な商業規模の拡大を促進しています。ゲノム編集生物に関する日本の明確化された規則は、局所的なRNAサイレンシング散布剤の開発者の不確実性を低減し、国境を越えた協力を促しています。

ヨーロッパは、2030年までに化学農薬使用量を50%削減するというファーム・トゥ・フォーク義務に支えられ、相当のシェアを維持しています。残留物フリーの農産物を強く支持する世論が、スーパーマーケットチェーンに長期的な生物学的供給契約の確保を促しています。南米は成長市場であり、ブラジルの50億レアル(10億米ドル)の生物農業資材セクターが耐性の悪循環を抑制しようとする大豆およびトウモロコシ生産者にサービスを提供しています。中東およびアフリカ市場はそれぞれ、生物農業資材の初期コストを低減し水不足の課題を補う政府補助金の恩恵を受けています。

競争環境

上位5社のサプライヤーが世界全体の売上の約39.5%を占めており、差別化が報われる中程度に分散した構造であることが確認されています。Pro Farm(Marrone Bio Innovations)、Certis Biologicals、Valagro(Syngenta Biologicals)は、レガシーの発見パイプラインと流通力を活用して規模を維持しています。Harpe Bioherbicide Solutionsなどの新興プレーヤーは次世代の非GMO製剤で存在感を高めており、Emery Oleochemicalsは持続可能なオレオケミカルベースの活性成分に関する専門知識をこの分野にもたらしています。

Harpe Bioherbicide Solutionsを含むスタートアップ企業は、耐性アマランサス種に致死的なミント由来の化学物質を商業化するために2024年に1,050万米ドルを調達しました。プラットフォームプレーヤーは、温度およびpH動作範囲を広げる合成エンハンサーと微生物製剤を統合しています。Syngentaのエンドファイト栄養エンハンサーに関するIntrinsyx Bioとの提携、およびフェロモン統合に関するProvivisとの提携は、複数の農場予算を獲得するためのパートナーシップの役割の拡大を示しています。

特許活動は活発であり、RNA干渉害虫防除に関する特許ファミリーが約268件存在し、送達方法と標的遺伝子に関する防御的な堀を提供しています。ライセンスの重要性が増すにつれ、知的財産の能力が持続的なリーダーシップの決定要因となります。強固な特許ポートフォリオと製造規模を組み合わせたサプライヤーが、バイオ除草剤市場の統合の次の段階を形成するでしょう。

バイオ除草剤産業のリーダー企業

Certis USA L.L.C.

Harpe BioHerbicide Solutions, Inc

Pro Farm Group Inc.

Valagro(Syngenta Biologicals)

Emery Oleochemicals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:バイエルは5つの除草剤クラスへの耐性を持つVyconicダイズを発表し、合成剤の使用量削減とバイオ除草剤を含む生物学的プログラムへの適合性向上を実現しました。

- 2024年5月:Harpe Bioherbicide Solutionsは30種の耐性雑草種に対して1,000件以上の試験を完了し、EPA登録申請を進めました。

- 2024年4月:Seipasaはバレンシア工科大学との共同研究により、欧州連合における合成除草剤の入手可能性の低下に対応する新しいバイオ除草剤を開発しました。

世界のバイオ除草剤市場レポートの範囲

| 微生物 |

| 生化学物質 |

| その他 |

| 液体懸濁液 |

| 乾燥顆粒および水和剤 |

| カプセル化またはマイクロカプセル化 |

| 葉面散布 |

| 土壌処理 |

| 種子処理 |

| 穀物・穀類 |

| 油糧種子および豆類 |

| 果物および野菜 |

| 芝生および観賞植物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ケニア | |

| ナイジェリア | |

| アフリカその他 |

| 供給源別 | 微生物 | |

| 生化学物質 | ||

| その他 | ||

| 製剤別 | 液体懸濁液 | |

| 乾燥顆粒および水和剤 | ||

| カプセル化またはマイクロカプセル化 | ||

| 施用方法別 | 葉面散布 | |

| 土壌処理 | ||

| 種子処理 | ||

| 作物種別 | 穀物・穀類 | |

| 油糧種子および豆類 | ||

| 果物および野菜 | ||

| 芝生および観賞植物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年のバイオ除草剤市場の予測CAGRは?

市場は2025年から2030年にかけて14.0%のCAGRで成長する見込みです

2030年までに最も速く拡大する地域はどこですか?

アジア太平洋地域は中国とインドにおける採用に牽引されて19.8%のCAGRという最も速い成長を記録すると予測されています。

現在バイオ除草剤市場を支配している供給源カテゴリーはどれですか?

微生物製剤は成熟した発酵プロセスと確立された規制経路により、47%という最大のシェアを保有しています。

カプセル化製剤は生産者にどのような利点をもたらしますか?

カプセル化は貯蔵寿命を延長し、活性成分を紫外線劣化から保護し、施用頻度を削減できるため、生物学的雑草防除のコスト効率が向上します。

RNA干渉バイオ除草剤が画期的と見なされる理由は何ですか?

作物や非標的生物を傷つけることなく特定の雑草遺伝子をサイレンシングし、精密な防除を実現して残留基準への適合を支援します。

最終更新日: