Bioherbizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

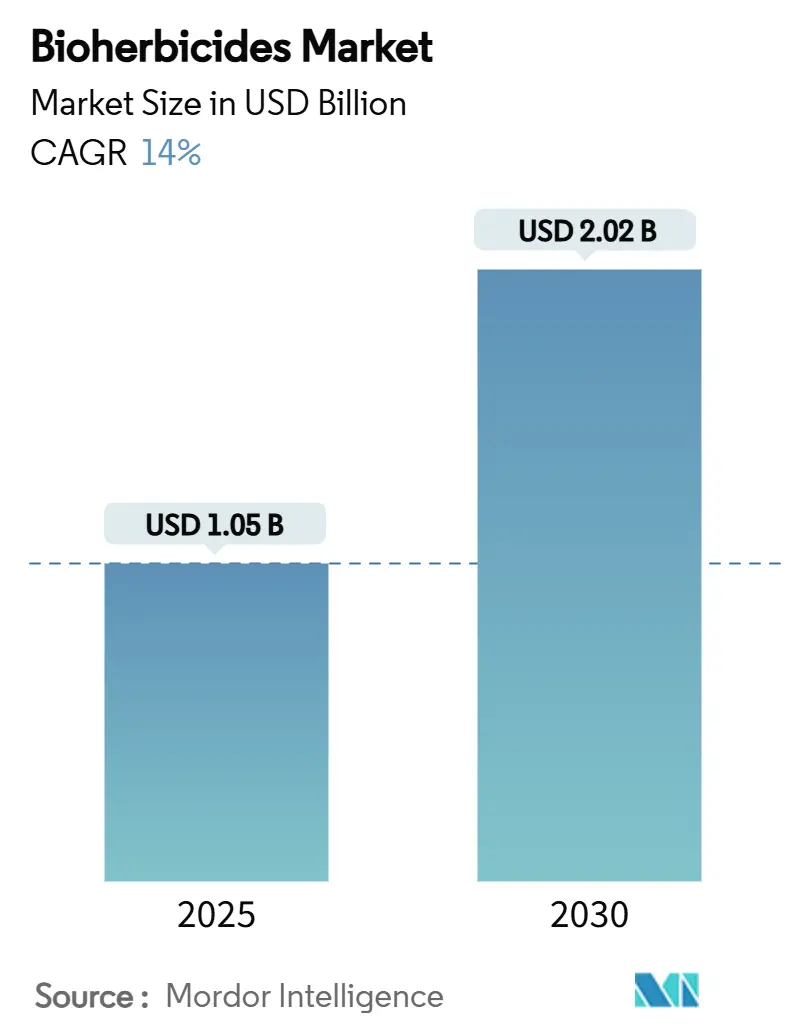

| Marktgröße (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2030) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

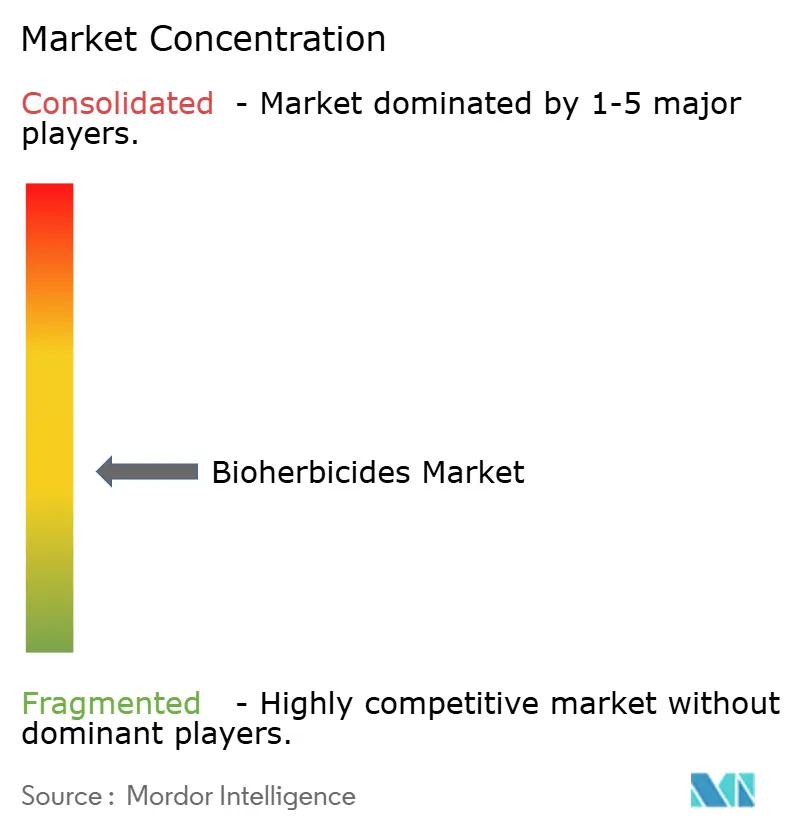

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioherbizide Marktanalyse von Mordor Intelligence

Die Marktgröße für Bioherbizide erreichte im Jahr 2025 einen Wert von 1,05 Milliarden USD und wird voraussichtlich im Jahr 2030 einen Wert von 2,02 Milliarden USD erreichen, was einer CAGR von 14,0% im Zeitraum 2025–2030 entspricht. Zunehmende regulatorische Ausstiegsprogramme für synthetische Herbizide, die Ausbreitung herbizidresistenter Unkräuter sowie Durchbrüche in der RNA-Interferenz- und Peptidtechnologie beschleunigen die weltweite Nachfrage. Der zunehmende Druck durch glyphosatresistente Arten in wichtigen Ackerbauregionen veranlasst Landwirte, auf biologische Lösungen umzusteigen, die Erträge schützen und gleichzeitig die von Premium-Lebensmittelhändlern festgelegten Rückstandsgrenzen einhalten. Öffentliche und private Investitionen nehmen zu, da multinationale Agrochemieunternehmen milliardenschwere Umsatzziele im Bereich Biologika anstreben und Kohlenstoffgutschriftprogramme rückstandsarme Betriebsmittel belohnen, was die Wachstumsaussichten für den Bioherbizide-Markt stärkt. Nordamerika führt bei der Einführung aufgrund vereinfachter EPA-Zulassungen, während der asiatisch-pazifische Raum die schnellsten Zuwächse verzeichnet, getrieben durch den rasanten Ausbau in China und Indien. Die Wettbewerbsdynamik begünstigt Innovatoren, die mikrobielles Know-how mit RNA-basierten Lieferplattformen der nächsten Generation kombinieren, und schafft Raum für Start-ups und etablierte Unternehmen, um unerschlossene Anbauflächen zu erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle hielten mikrobielle Lösungen im Jahr 2024 einen Marktanteil von 47% am Bioherbizide-Markt, während Biochemikalien (Pflanzenextrakte, Allelochemikalien) bis 2030 voraussichtlich eine CAGR von 21,5% verzeichnen werden, die höchste unter allen Quellen.

- Nach Formulierung führten Flüssigsuspensionen im Jahr 2024 mit einem Umsatzanteil von 52,3%, während eingekapselte oder mikroverkapselte Formulierungen bis 2030 voraussichtlich mit einer CAGR von 19,3% wachsen werden.

- Nach Anwendungsart dominierten Blattspritzungen im Jahr 2024 den Umsatz mit einem Anteil von 40%, während Saatgutbehandlungen die höchste Wachstumsdynamik aufwiesen, mit einer CAGR von 18,9% im Prognosezeitraum.

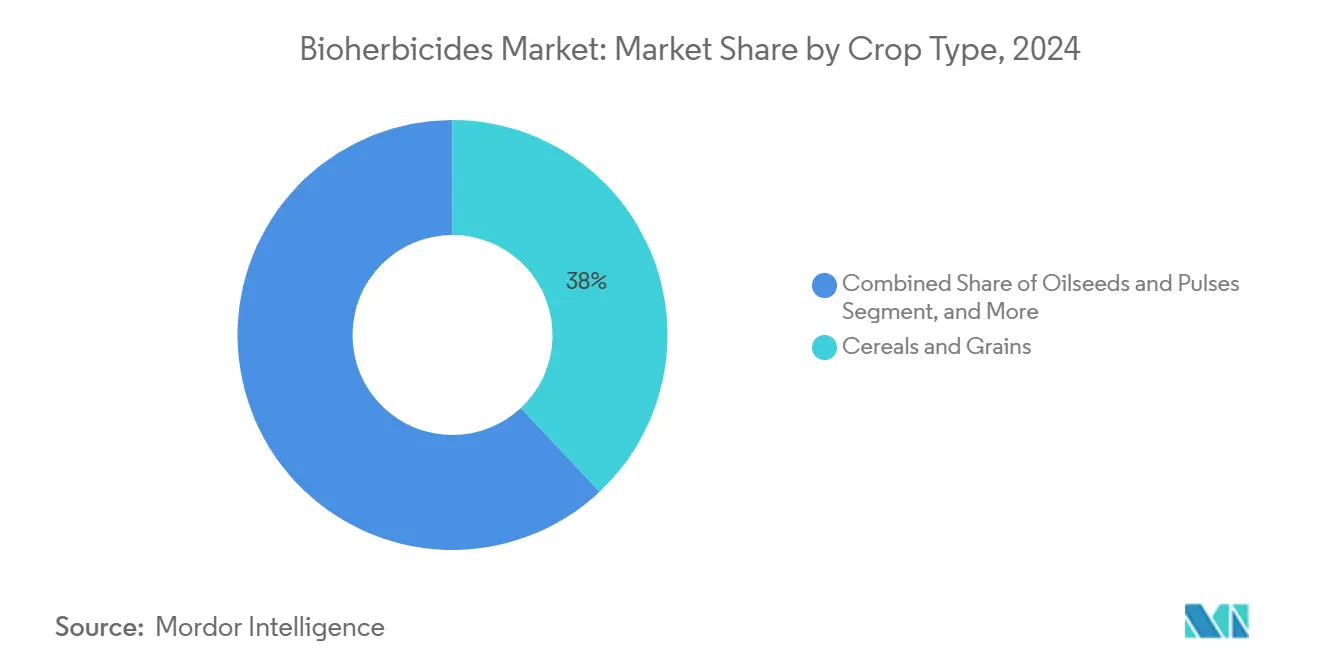

- Nach Kulturpflanzentyp entfiel im Jahr 2024 der größte Anteil an der Bioherbizide-Marktgröße auf Getreide und Körner, und Ölsaaten und Hülsenfrüchte werden voraussichtlich mit einer CAGR von 20,2% wachsen, bedingt durch den zunehmenden Glyphosatwiderstand in Sojabohnen- und Rapsfeldern.

- Nach Geografie trug Nordamerika im Jahr 2024 rund 44% der Umsätze bei, und der asiatisch-pazifische Raum wird voraussichtlich bis 2030 mit einer CAGR von 19,8% wachsen, angetrieben durch die Einführung biologischer Lösungen in China und Indien.

- Die fünf größten Anbieter halten einen bedeutenden Anteil, was eine mäßig fragmentierte Struktur bestätigt, die Differenzierung belohnt.

Globale Bioherbizide-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf ökologische Landwirtschaftssysteme | +2.30% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Ausstiegsprogramme für synthetische Herbizide | +2.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Druck durch herbizidresistente Unkräuter | +3.10% | Global, akut in Nordamerika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Einkapselungs- und Haltbarkeitstechnologien | +1.90% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriftprogramme, die rückstandsarme Betriebsmittel belohnen | +1.40% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| RNA-Interferenz- und Peptid-Bioherbizid-Pipeline | +2.70% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf ökologische Landwirtschaftssysteme

Steigende Verbraucherpräferenzen für chemiefreie Erzeugnisse haben die zertifizierte ökologische Anbaufläche im Jahr 2024 auf über 75 Millionen Hektar anwachsen lassen und den adressierbaren Bioherbizide-Markt erweitert [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Weltstatistik des ökologischen Landbaus 2024," fao.org. Einzelhändler suchen nun nach rückverfolgbaren, rückstandsarmen Lieferketten, die konventionelle Landwirte durch biologische Unkrautbekämpfung erfüllen können, insbesondere bei Obst und Gemüse, wo Premiumpreise die höheren Betriebsmittelkosten ausgleichen. Die Farm-to-Fork-Strategie der Europäischen Union schreibt eine Reduzierung des Einsatzes synthetischer Pestizide um 50% bis 2030 vor, was einen unmittelbaren Substitutionsbedarf erzeugt. Brasiliens Umsätze mit biologischen Betriebsmitteln stiegen im Jahr 2024 auf 5 Milliarden BRL (1 Milliarde USD), wobei allein Sojabohnen für mehr als die Hälfte der inländischen biologischen Herbizidmengen verantwortlich sind. Spezialisierte Bioherbizid-Mischungen, die auf kulturpflanzenspezifische Unkrautspektren abzielen, verbreiten sich zunehmend und ermöglichen es Landwirten, Exportzertifizierungen aufrechtzuerhalten und Verstöße gegen Höchstrückstandsmengen zu vermeiden.

RNA-Interferenz- und Peptid-Bioherbizid-Pipeline

Produkte der nächsten Generation liefern doppelsträngige RNA, die eine Gensilenzierung in Unkräutern induziert und dabei eine hohe Spezifität erreicht, ohne Kulturpflanzen und Nützlinge zu beeinträchtigen. Polymer-Nanoträger schützen die doppelsträngige RNA vor UV-Abbau, verlängern dadurch die Feldbeständigkeit und ermöglichen die Blatt- oder Saatgutbeschichtungsapplikation. Das Patentamt der Vereinigten Staaten (USPTO) verzeichnet 268 RNAi-Schädlingsbekämpfungs-Patentfamilien, was eine robuste Pipeline-Aktivität verdeutlicht. Peptid-Herbizide, die auf Photosystem II abzielen, bieten komplementäre Wirkmechanismen und stärken das langfristige Wachstum des Bioherbizide-Marktes.

Zunehmender Druck durch herbizidresistente Unkräuter

Mehr als 250 Unkrautarten weisen inzwischen Resistenzen gegen mindestens einen Herbizid-Wirkmechanismus auf, was Landwirten jährliche Ernteverluste und zusätzliche Betriebsmittelkosten von 43 Milliarden USD verursacht. Die jüngste Bestätigung von glyphosatresistenter Fingerhirse in Japan, bedingt durch EPSPS (5-Enolpyruvylshikimat-3-phosphat-Synthase)-Mutationen, unterstreicht die rasche Ausbreitung von Resistenzgenen. Bioherbizide bieten alternative biochemische Wirkmechanismen und lebende Antagonisten, die resistente Biotypen unterdrücken. Harpe Bioherbicide Solutions berichtete über eine Wirksamkeit bei mehr als 30 resistenten Arten in über 1.000 Gewächshaus- und Feldversuchen, die im Jahr 2024 abgeschlossen wurden. Integrierte Programme, die biologische Spritzungen mit synthetischen Produkten in reduzierter Dosierung kombinieren, verzögern die Entwicklung von Resistenzen und steigern die Ernteerträge.

Kohlenstoffgutschriftprogramme, die rückstandsarme Betriebsmittel belohnen

Kohlenstoffregister in Nordamerika und Europa vergeben nun Gutschriften für regenerative Praktiken, einschließlich reduzierter synthetischer Herbizidmengen, die Lachgasemissionen senken. Landwirte, die auf biologische Unkrautbekämpfung umsteigen, erschließen neue Einnahmequellen, die die höheren Anwendungskosten teilweise ausgleichen. Die frühzeitige Teilnahme an Pilotprogrammen steigert die Kapitalrendite und fördert eine breitere Flächeneinschreibung, was eine nachhaltige Einführung von Bioherbizid-Technologien unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Feldbeständigkeit, die Wiederholungsanwendungen erfordert | -2.10% | Global, insbesondere in ariden Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stückkosten im Vergleich zu generischen Synthetics bei Großflächenkulturen | -1.80% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Inkonsistente Leistung unter extremen Klimabedingungen | -1.50% | Tropische und aride Regionen, verschärft durch den Klimawandel | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Zulassungswege für lebende Mikroorganismen | -1.20% | Global, unterschiedliche Komplexität je nach Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Feldbeständigkeit, die Wiederholungsanwendungen erfordert

Die meisten mikrobiellen Bioherbizide bleiben nur 7–14 Tage aktiv, was mehrere Anwendungsdurchgänge erfordert, die die Arbeitskosten erhöhen. Untersuchungen zeigen, dass Fusarium oxysporum-Chlamydosporen-Formulierungen Mikrokonidien übertreffen, jedoch verlieren alle nach längerer Feldexposition an Wirksamkeit. Die Wirtschaftlichkeit von Wiederholungsanwendungen wird bei Mais- und Sojabohnenbetrieben mit mehr als 4.000 Hektar prohibitiv. Eingekapselte Formulierungen verlängern die Wirkungsfenster, doch der inhärente biologische Abbau begrenzt die saisonale Kontrolle im Vergleich zu einmalig angewendeten Synthetics nach wie vor.

Hohe Stückkosten im Vergleich zu generischen Synthetics bei Großflächenkulturen

Der Glyphosatpreis fiel im Jahr 2024 um 13%, was den Preisaufschlag von Bioherbiziden bei Rohstoffkulturen vergrößerte. Fermentations- und Kühlkettenanforderungen erhöhen die Herstellungskosten. Wirtschaftliche Modellierungen legen nahe, dass Biologika mindestens einen Ertrags- oder Bodengesundheitsvorteil von 20% liefern müssen, um die Preislücke zu schließen. Premium-Obst- und Ökosegmente absorbieren den Unterschied, aber preissensible Landwirte verzögern die Einführung, bis eine nachgewiesene Kosteneffizienz verbessert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Dominanz steht vor RNA-basierter Disruption

Mikrobielle Wirkstoffe hielten im Jahr 2024 mit 47% den größten Marktanteil, was auf ausgereifte Produktionssysteme und gut etablierte regulatorische Rahmenbedingungen zurückzuführen ist, die den Bioherbizide-Markt stützen. Die Bioherbizide-Marktgröße für mikrobielle Lösungen wird voraussichtlich mit einer vergleichsweise moderaten Rate wachsen, da alternative Technologien an Boden gewinnen. Das Wachstum hält an, weil Landwirte bewährte Feldergebnisse und Kostenprofile schätzen, die sich verbessern, wenn die Fermentationskapazität skaliert wird.

Biochemikalien (Pflanzenextrakte, Allelochemikalien) sind das Durchbruchssegment, das voraussichtlich mit einer CAGR von 21,5% wachsen und bis 2030 einen Anteil von 18% erreichen wird. Diese natürlich gewonnenen Verbindungen bieten selektive Unkrautbekämpfung mit geringer Umweltbeständigkeit und entsprechen den verschärften Rückstandsvorschriften und Bestäuberschutzstandards. Gestützt durch zunehmendes Risikokapitalinteresse und sich entwickelnde regulatorische Unterstützung für botanische Wirkstoffe entwickelt sich dieses Segment rasch von einer Nische zum Mainstream.

Nach Formulierung: Flüssigsuspensionen führen trotz Einkapselungsboom

Flüssigsuspensionen erzielten im Jahr 2024 einen Umsatzanteil von 52,3%, was auf die nahtlose Integration in landwirtschaftliche Sprühgeräte und die Flexibilität bei Tankmischungen zurückzuführen ist. Landwirte schätzen die Möglichkeit, Nährstoff- und Pflanzenschutzmittel gemeinsam auszubringen, was die Anzahl der Arbeitsdurchgänge reduziert und die Margen schützt. Das prognostizierte Wachstum des Segments resultiert aus schrittweisen Verbesserungen bei Tensidsystemen und mikrobiellen Stabilisatoren, die die Haltbarkeit ohne Kühlung verlängern.

Eingekapselte oder mikroverkapselte Formulierungen entwickeln sich mit einer schnelleren CAGR von 19,3%, da Nanozellullose- und lipidbasierte Träger die Wirkstoffe vor UV-Abbau schützen. Die Einkapselung ermöglicht Einmal-pro-Saison-Programme in Obstgärten und Weinbergen und reduziert den Arbeitsaufwand. Da führende Unternehmen flüssige Produkte in eingekapselte Formate umwandeln, ist der Bioherbizide-Markt für eingekapselte oder mikroverkapselte Lösungen bis 2030 für ein erhebliches Wachstum gerüstet, was die Wettbewerbslandschaft neu gestaltet.

Nach Anwendungsart: Dominanz der Blattspritzung durch Bodeninnovationen herausgefordert

Blattspritzungen generierten im Jahr 2024 40% des Bioherbizide-Marktumsatzes aufgrund der unmittelbaren Kontaktwirksamkeit auf Pflanzen und leicht beobachtbarer Ergebnisse. Landwirte vertrauen der Blattapplikation für Nachauflauf-Notfallbehandlungen, insbesondere wenn Resistenzdurchbrüche die Erträge bedrohen. Das Segment verzeichnet weiterhin zweistelliges Wachstum, da die Ausbringungstechnik präziser und drohnengestützt wird.

Bodenbehandlungen und Saatgutbeschichtungen skalieren schnell auf der Grundlage von Innovationen, die es Bioherbizid-Mikroorganismen ermöglichen, die Rhizosphäre zu besiedeln und keimende Unkrautsamen zu unterdrücken. Myrothecium verrucaria zeigt eine 95%ige Kontrolle von Hanf-Sesbania bei Vorauflaufanwendung und entspricht damit synthetischen Benchmarks bei geringerem Umweltrisiko. Da Saatgutunternehmen biologische Beschichtungen mit erstklassiger Genetik bündeln, wird der Saatgutbehandlungsumsatz bis 2030 voraussichtlich jährlich um 18,9% steigen und den Abstand zur Blattspritzungsdominanz verringern.

Nach Kulturpflanzentyp: Getreide führt, während Spezialkulturen Innovationen vorantreiben

Getreide und Körner trugen im Jahr 2024 mit 45% den größten Umsatzanteil bei, dank ihrer großen Anbauflächen bei Mais, Weizen und Reis. Der Bioherbizide-Marktanteil für Getreide war erheblich, angetrieben durch zunehmende Resistenzen gegen ALS- und EPSPS (5-Enolpyruvylshikimat-3-phosphat-Synthase)-hemmende synthetische Herbizide. Öffentliche Beratungsprogramme in den Vereinigten Staaten und Brasilien validieren biologische Mischungen, die Erträge auch unter starkem Unkrautdruck aufrechterhalten, und festigen die Nachfrage.

Ölsaaten und Hülsenfrüchte bilden die am schnellsten wachsende Kulturpflanzengruppe mit einer CAGR von 20,2%, da Sojabohnenanbauer mit weit verbreitetem Glyphosatversagen konfrontiert sind. Spezialkulturen wie Obst, Gemüse und Zierpflanzen fördern hochmargige Pilotprojekte mit RNA-Interferenz-Spritzungen, die rückstandsfreie Etiketten versprechen. Diese hochwertigen Segmente inkubieren technologische Verfeinerungen, die später in Großflächenmärkte übergehen und als Prüffeld für Wirksamkeit und Wirtschaftlichkeit dienen.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Umsatzanteil von 44% im Jahr 2024, getrieben durch klare EPA-Richtlinien und umfangreiche Beratungsunterstützung, die das Vertrauen der Landwirte beschleunigt. Zulassungen für 24 mikrobielle Wirkstoffe seit 1972 sowie eine stetige Pipeline von RNA-basierten Dossiers sorgen für einen kontinuierlichen Produkteinführungsfluss. Das kurzfristige Wachstum bleibt robust, da Kohlenstoffmärkte in den Vereinigten Staaten niedrigere synthetische Herbizid-Fußabdrücke belohnen und die Schädlingsbekämpfungs-Regulierungsbehörde Kanadas (PMRA) die Zulassung von Etiketten für biologische Produkte beschleunigt.

Der asiatisch-pazifische Raum entwickelt sich zum am schnellsten wachsenden Expansionsgebiet mit einer CAGR von 19,8% im Zeitraum 2025–2030. Der Biopestizidverbrauch Chinas wird bis 2025 voraussichtlich stark ansteigen, was einen starken Wandel hin zu nachhaltiger Kulturpflanzenschutz widerspiegelt, während Indiens Biolandwirtschaftssektor voraussichtlich seinen Wert nahezu verdoppeln wird, was eine wachsende Mainstream-Einführung in aufstrebenden Märkten signalisiert. Staatliche Zuschüsse, Start-up-Inkubatoren und staatliche Beschaffung von biologischen Betriebsmitteln fördern eine rasche kommerzielle Skalierung. Japans geklärte Regeln für genomedierte Organismen reduzieren die Unsicherheit für Entwickler topischer RNA-Silenzierungssprays und laden zu grenzüberschreitenden Kooperationen ein.

Europa hält einen bedeutenden Anteil, verankert durch das Farm-to-Fork-Mandat zur Reduzierung des Einsatzes chemischer Pestizide um 50% bis 2030. Die öffentliche Meinung befürwortet stark rückstandsfreie Erzeugnisse, was Supermarktketten dazu veranlasst, langfristige biologische Lieferverträge abzuschließen. Südamerika ist ein wachsender Markt, wobei Brasiliens Sektor für biologische Betriebsmittel im Wert von 5 Milliarden BRL (1 Milliarde USD) Sojabohnen- und Maisanbauern dient, die Resistenzspiralen eindämmen wollen. Die Märkte im Nahen Osten und in Afrika profitieren jeweils von staatlichen Subventionen, die die Vorabkosten für biologische Betriebsmittel senken und Wasserknappheitsherausforderungen ausgleichen.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen rund 39,5% des globalen Umsatzes, was eine mäßig fragmentierte Struktur bestätigt, die Differenzierung belohnt. Pro Farm (Marrone Bio Innovations), Certis Biologicals und Valagro (Syngenta Biologicals) nutzen etablierte Entdeckungspipelines und Vertriebsstärke, um ihre Marktstellung zu behaupten. Aufstrebende Akteure wie Harpe Bioherbicide Solutions gewinnen mit Formulierungen der nächsten Generation ohne gentechnische Veränderung an Bedeutung, während Emery Oleochemicals Expertise in nachhaltigen oleochemischen Wirkstoffen in den Markt einbringt.

Start-ups, darunter Harpe Bioherbicide Solutions, sammelten im Jahr 2024 10,5 Millionen USD ein, um auf Minze basierende Chemikalien zu kommerzialisieren, die für resistente Amaranthus-Arten tödlich sind. Plattformanbieter konvergieren mikrobielle Wirkstoffe mit synthetischen Verstärkern, die Temperatur- und pH-Betriebsbereiche erweitern. Syngentas Kooperationen mit Intrinsyx Bio für Endophyten-Nährstoffverstärker und mit Provivi für die Pheromonintegration verdeutlichen die wachsende Rolle von Partnerschaften bei der Erschließung mehrerer landwirtschaftlicher Budgetpositionen.

Die Patentaktivität ist lebhaft – es existieren nahezu 268 RNAi-Schädlingsbekämpfungs-Patentfamilien, die defensive Schutzwälle um Liefermethoden und Zielgene bilden. Da Lizenzierung an Bedeutung gewinnt, wird die Kompetenz im Bereich geistiges Eigentum zu einem entscheidenden Faktor für nachhaltige Marktführerschaft. Anbieter, die robuste Patentportfolios mit Fertigungskapazität verbinden, werden die nächste Phase der Konsolidierung des Bioherbizide-Marktes prägen.

Bioherbizide Branchenführer

Certis USA L.L.C.

Harpe BioHerbicide Solutions, Inc

Pro Farm Group Inc.

Valagro (Syngenta Biologicals)

Emery Oleochemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bayer stellte Vyconic-Sojabohnen vor, die Toleranz gegenüber fünf Herbizidklassen aufweisen und eine reduzierte synthetische Belastung sowie eine bessere Eignung für biologische Programme, einschließlich Bioherbizide, ermöglichen.

- Mai 2024: Harpe Bioherbicide Solutions schloss über 1.000 Versuche an 30 resistenten Unkrautarten ab und reichte EPA-Zulassungsunterlagen ein.

- April 2024: Seipasa entwickelte in Zusammenarbeit mit der Polytechnischen Universität Valencia ein neues Bioherbizid, um der abnehmenden Verfügbarkeit synthetischer Herbizide in der Europäischen Union zu begegnen.

Globaler Bioherbizide-Marktbericht – Umfang

| Mikrobiell |

| Biochemisch |

| Sonstige |

| Flüssigsuspension |

| Trockengranulat und benetzbare Pulver |

| Eingekapselt oder mikroverkapselt |

| Blattspritzung |

| Bodenbehandlung |

| Saatgutbehandlung |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Nigeria | |

| Übriges Afrika |

| Nach Quelle | Mikrobiell | |

| Biochemisch | ||

| Sonstige | ||

| Nach Formulierung | Flüssigsuspension | |

| Trockengranulat und benetzbare Pulver | ||

| Eingekapselt oder mikroverkapselt | ||

| Nach Anwendungsart | Blattspritzung | |

| Bodenbehandlung | ||

| Saatgutbehandlung | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR des Bioherbizide-Marktes von 2025 bis 2030?

Es wird erwartet, dass der Markt im Zeitraum 2025–2030 mit einer CAGR von 14,0% wächst

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 19,8% verzeichnen, angetrieben durch die Einführung in China und Indien.

Welche Quellkategorie dominiert derzeit den Bioherbizide-Markt?

Mikrobielle Wirkstoffe halten mit 47% den größten Anteil, dank ausgereifter Fermentationsprozesse und etablierter regulatorischer Wege.

Welchen Nutzen bieten eingekapselte Formulierungen für Landwirte?

Die Einkapselung verlängert die Haltbarkeit, schützt Wirkstoffe vor UV-Abbau und kann die Anwendungshäufigkeit reduzieren, was die biologische Unkrautbekämpfung kosteneffizienter macht.

Warum gelten RNA-Interferenz-Bioherbizide als Durchbruch?

Sie silenzieren spezifische Unkrautgene, ohne Kulturpflanzen oder Nichtzielorganismen zu schädigen, und ermöglichen so eine präzise Bekämpfung und die Einhaltung von Rückstandsvorschriften.

Seite zuletzt aktualisiert am: