Taille et part du marché européen des bioplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

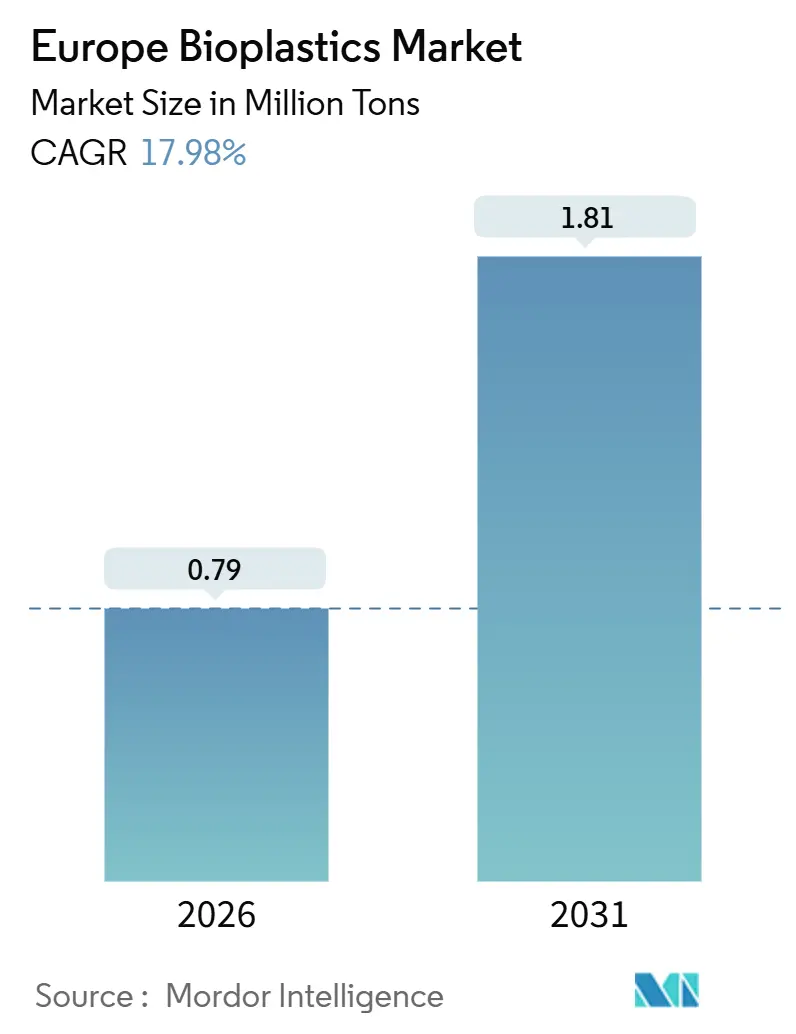

| Volume du Marché (2026) | 0.79 Millions de tonnes |

| Volume du Marché (2031) | 1.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 17.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bioplastiques par Mordor Intelligence

La taille du marché européen des bioplastiques est estimée à 0,79 million de tonnes en 2026 et devrait atteindre 1,81 million de tonnes d'ici 2031, à un CAGR de 17,98 % pendant la période de prévision (2026-2031). Cette forte progression est alimentée par le Mécanisme d'Ajustement Carbone aux Frontières de l'Union européenne, les engagements de neutralité carbone des propriétaires de marques et la discipline tarifaire croissante qui favorise désormais les résines certifiées à teneur biosourcée par rapport aux polymères fossiles. Des signaux politiques forts accélèrent l'adoption directe du bio-PE et du bio-PET, tandis que les grades compostables bénéficient d'un vent réglementaire favorable grâce à la directive sur les plastiques à usage unique. Le renforcement des frais de Responsabilité Élargie du Producteur au Royaume-Uni amplifie le passage aux intrants renouvelables, tandis que l'intégration lignocellulosique au sein des usines de pâte à papier nordiques sécurise les matières premières à moindre coût. Les clients commerciaux concluent des accords d'achat pluriannuels qui protègent les producteurs contre la volatilité du prix du pétrole brut, et l'activité de dépôt de brevets autour du PHA et des copolymères dégradables en milieu marin signale une dynamique d'innovation soutenue. Les transformateurs sans contrats d'énergie à long terme subissent une compression des marges alors que les tarifs d'électricité allemands sont deux fois supérieurs au niveau de référence de 2020, mais de nouveaux capitaux continuent d'affluer vers les capacités de PLA et de PHA car les acheteurs privilégient les réductions de carbone aux fluctuations de prix à court terme.

Principaux enseignements du rapport

- Par type, les biodégradables biosourcés détenaient 59,81 % de la part du marché européen des bioplastiques en 2025 et devraient croître à un CAGR de 22,59 % jusqu'en 2031.

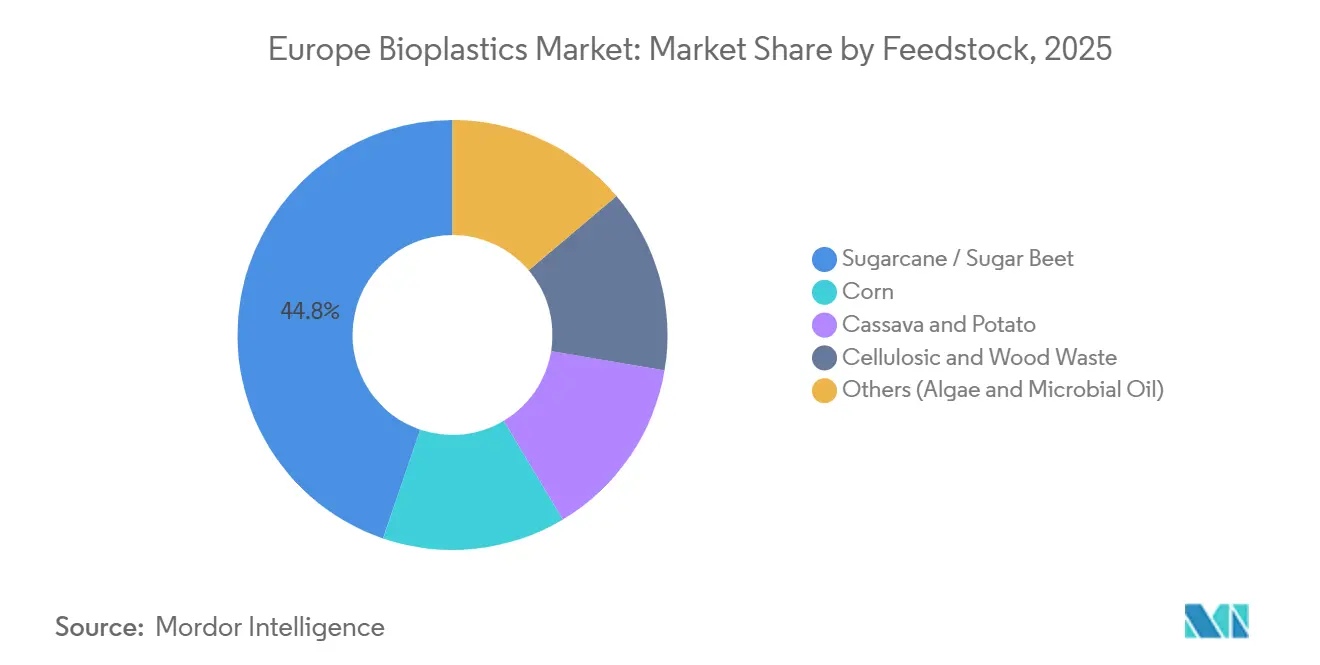

- Par matière première, la canne à sucre/betterave sucrière représentait 44,77 % de la taille du marché européen des bioplastiques en 2025, tandis que les déchets cellulosiques et de bois devraient se développer à un CAGR de 22,42 % jusqu'en 2031.

- Par technologie de transformation, l'extrusion était en tête avec une part de 48,61 % en 2025, tandis que l'impression 3D devrait afficher un CAGR de 21,66 % jusqu'en 2031.

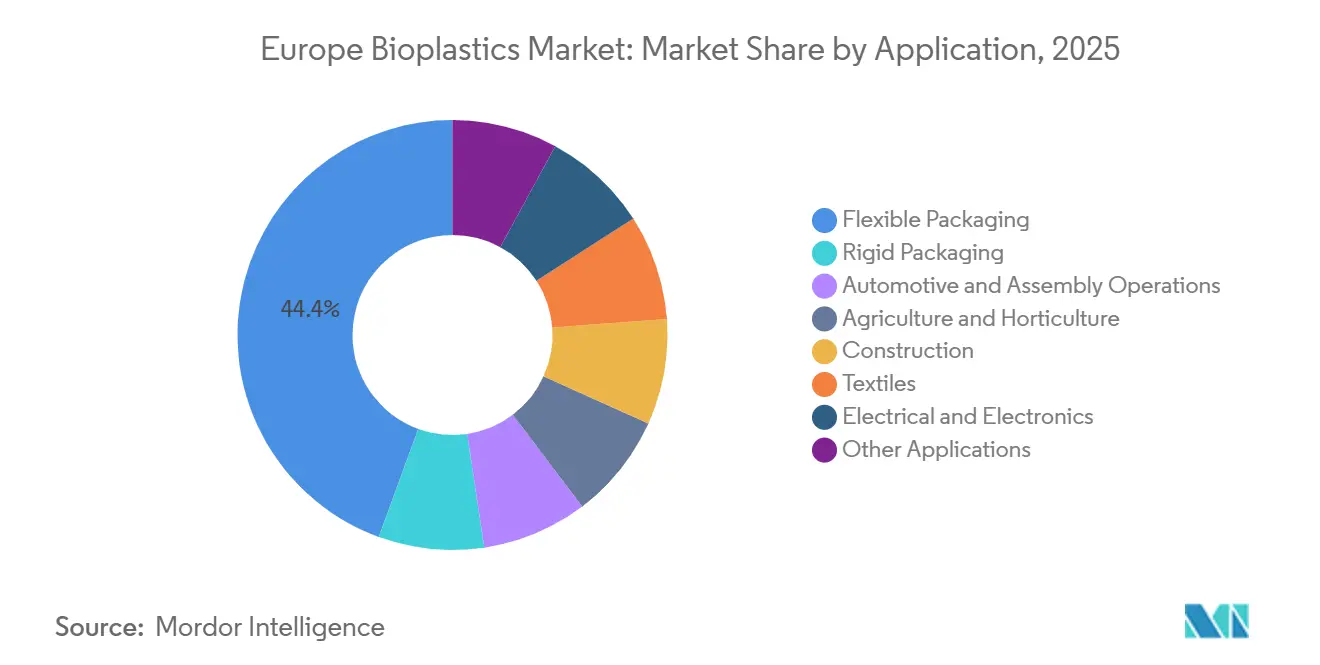

- Par application, l'emballage souple représentait 44,42 % de la taille du marché européen des bioplastiques en 2025 et devrait croître à un CAGR de 22,95 % durant la période 2026-2031.

- Par géographie, l'Allemagne détenait une part de 26,64 % en 2025 ; le Royaume-Uni devrait enregistrer un CAGR de 19,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des bioplastiques*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La directive européenne sur les plastiques à usage unique accélère l'adoption des produits compostables | +4.2% | UE-27, avec l'application la plus stricte en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Engagements de durabilité des propriétaires de marques dans l'emballage et le textile | +3.8% | Mondial, concentré en Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas, France) | Moyen terme (2-4 ans) |

| Les objectifs de neutralité carbone des entreprises favorisent la substitution par des matières biosourcées | +3.5% | UE-27, adoption précoce dans les pays nordiques et le Benelux | Moyen terme (2-4 ans) |

| L'intégration des sucres lignocellulosiques par les usines de pâte à papier de l'UE permet la production sur site de PLA/PHA | +2.9% | Pays nordiques, Allemagne, Autriche, avec des retombées vers l'Europe centrale | Long terme (≥ 4 ans) |

| Le coût du MACF sur les importations de polymères fossiles renforce l'économie des bioplastiques dans l'UE | +2.4% | Importations soumises à l'ajustement aux frontières de l'UE-27, impact le plus fort dans les ports d'Allemagne, des Pays-Bas et de Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La directive européenne sur les plastiques à usage unique accélère l'adoption des produits compostables

La directive entrée en vigueur en juillet 2024 interdit les contenants alimentaires, gobelets et couverts en polystyrène, imposant une substitution immédiate par des articles conformes à la norme EN 13432. La France a étendu cette règle par la loi AGEC et exigera des emballages alimentaires compostables ou réutilisables en 2025, de sorte que les établissements de restauration rapide spécifient désormais des mélanges PBAT-amidon qui se dégradent en 90 jours dans des installations industrielles[1]Ministère français de la Transition écologique, "Rapport de mise en œuvre de la loi AGEC," ecologie.gouv.fr. Les 360 composteurs certifiés d'Italie créent une boucle fluide pour la collecte conjointe des déchets alimentaires et des emballages en bioplastiques, un modèle que les municipalités allemandes reproduisent par des partenariats public-privé. Les résines d'amidon et les copolymères PBAT dominent la transition car leur indice de fluidité correspond à celui du polystyrène, permettant aux transformateurs de conserver leurs lignes de thermoformage existantes. L'Europe de l'Est est en retard, avec seulement 28 % de couverture municipale, de sorte que les marques utilisent des emballages compostables à double spécification pour l'Ouest et du bio-PE recyclable pour l'Est.

Engagements de durabilité des propriétaires de marques dans l'emballage et le textile

Les leaders des biens de consommation intègrent des clauses de teneur biosourcée dans leurs achats, et les primes de coût sont désormais inscrites dans les contrats. Danone a révélé avoir payé 12 millions d'EUR au-dessus du prix spot du PET pour sécuriser 45 000 tonnes de bio-PET en 2025. Dans l'habillement, H&M et Inditex testent des fibres PLA qui réduisent le carbone du berceau à la porte de 30 % par rapport au nylon 6,6, tandis que Procter & Gamble a lancé des flacons en bio-PE pour le liquide vaisselle Fairy début 2025. Ces accords à long terme stabilisent la demande et justifient des expansions de capacité que les prêteurs considéraient autrefois comme risquées. En conséquence, le marché européen des bioplastiques bénéficie d'un soutien durable des prix.

Les objectifs de neutralité carbone des entreprises favorisent la substitution par des matières biosourcées

La certification ISCC PLUS permet à BASF de distribuer des crédits de matières premières renouvelables sur l'ensemble de son réseau de vapocraqueurs, produisant du polyamide à attribution biosourcée sans lignes dédiées[2]BASF, "Portefeuille de produits à bilan de masse biomasse 2025," basf.com. Les équipementiers automobiles tels que BMW revendiquent une teneur biosourcée pour les pièces intérieures sans modifier les outillages, raccourcissant ainsi les cycles de validation. TotalEnergies Corbion a atteint 75 000 tonnes de PLA en Thaïlande en 2024 et envisage une usine européenne, sous réserve que les coûts d'électricité descendent en dessous de 0,10 EUR par kilowattheure. Les films agricoles bénéficient également des règles de neutralité carbone car le paillage compostable élimine le diesel dépensé pour la récupération.

Intégration des sucres lignocellulosiques par les usines de pâte à papier

Metsä Group investira 150 millions d'EUR pour l'hydrolyse enzymatique à la bioraffinerie d'Äänekoski, visant 30 000 tonnes d'acide lactique d'ici 2028. Le projet exploite les déchets de scieries, supprimant la pression sur les cultures alimentaires qui s'était accentuée sous les mandats de biocarburants RED III. Lenzing teste la fermentation PHA en utilisant de l'acide acétique issu des déchets de bois, réduisant de 40 % les dépenses d'investissement par rapport aux installations construites de toutes pièces. L'Institut forestier européen recense 18 millions de tonnes de résidus encore sous-utilisés, et l'Allemagne subventionne désormais jusqu'à 25 % des dépenses d'investissement pour les installations lignocellulosiques.

Analyse de l'impact des freins sur le marché européen des bioplastiques*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Capacité de compostage industriel limitée | -2.1% | Europe de l'Est, Europe du Sud (Espagne, Portugal, Grèce), lacunes dans les zones rurales d'Allemagne et de France | Court terme (≤ 2 ans) |

| Les prix élevés de l'énergie dans l'UE alourdissent les coûts d'extrusion et de transformation | -1.8% | Allemagne, Italie, Belgique, Pays-Bas - forte dépendance au gaz naturel | Moyen terme (2-4 ans) |

| Concurrence sur les matières premières due aux mandats de biocarburants avancés RED III | -1.3% | UE-27, concentrée dans les pays disposant de grands secteurs de biocarburants (France, Allemagne, Espagne) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de compostage industriel limitée

Seulement 42 % des municipalités du bloc disposent d'installations certifiées, et ces installations fonctionnent déjà à 78 % de leur capacité, laissant peu de marge pour la hausse attendue de 340 000 tonnes de déchets compostables d'ici 2028. Le seul composteur de Madrid ne peut pas gérer les volumes de la ville, de sorte que le surplus est orienté vers les décharges, où les conditions anaérobies ralentissent la dégradation. L'Allemagne applique une règle de 58 °C pendant 10 jours pour la certification, un obstacle que les petits sites ruraux ne parviennent pas à franchir, suscitant des litiges sur les films résiduels. Bien que la France ait alloué 300 millions d'EUR à de nouveaux sites, les permis et les constructions ne seront pas achevés avant 2028.

Les prix élevés de l'énergie dans l'UE alourdissent les coûts d'extrusion et de transformation

L'électricité allemande a atteint en moyenne 0,14 EUR par kilowattheure en 2025, contre 0,06 EUR en 2020, augmentant les coûts d'extrusion d'environ 23 %. Le PLA nécessite des températures de cylindre supérieures à 190 °C, ainsi que des sécheurs à dessiccant qui consomment 15 % d'énergie de plus que les lignes de polypropylène, ce qui réduit les marges bénéficiaires des transformateurs liés à l'électricité au prix spot. Les PME italiennes, qui gèrent 68 % de la capacité nationale, ont retardé les essais de bioplastiques en raison des fluctuations de prix. L'électricité au prix spot a atteint 0,22 EUR en Belgique et aux Pays-Bas lors des vagues de froid de janvier 2025, entraînant des arrêts de production. Seuls les grands producteurs disposant de crédit peuvent obtenir des contrats d'achat d'électricité à moins de 0,10 EUR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des bioplastiques

Par type :

les biodégradables conservent la tête tandis que les grades de substitution directe se développentLes biodégradables biosourcés détenaient 59,81 % du marché européen des bioplastiques en 2025 et afficheront un CAGR de 22,59 % jusqu'en 2031. Les mélanges d'amidon servent au calage et aux sacs de courses à un coût inférieur de 15 % au PLA. Le PLA occupe le segment premium dans les barquettes rigides et l'impression 3D, où la transparence est importante. Le PHA reste en dessous de 3 % de part pour l'instant, mais la nouvelle capacité utilisant des huiles usagées en Grèce indique que son économie pourrait égaler celle du PBAT d'ici 2029. Le PBAT, le PBS et le PCL restent essentiels pour la flexibilité, mélangés à l'amidon pour satisfaire la norme EN 13432.

Les non-biodégradables biosourcés détenaient également une part de marché considérable en 2025. Le bio-PET séduit les marques de boissons telles que Coca-Cola, qui a déclaré que 22 % de ses bouteilles contenaient 30 % de bio-contenu en 2025. Le bio-PE permet aux marques de soins ménagers de changer sans modifier leurs lignes, un avantage dans les réservoirs de carburant automobiles et les flacons de détergent aux longs cycles de validation. Le PA11 d'Arkema issu de l'huile de ricin conserve une position dans les pièces à forte abrasion malgré une prime de prix de 40 %.

Par matière première :

les déchets cellulosiques montent en puissanceLa canne à sucre/betterave sucrière a fourni 44,77 % des intrants en 2025, mais les déchets cellulosiques et de bois progresseront plus rapidement à un CAGR de 22,42 %. Les prix du maïs ont atteint en moyenne 245 EUR par tonne en 2025 et continuent de progresser en raison de la demande de bioéthanol. L'expansion des surfaces de manioc et de pomme de terre reste limitée. En revanche, l'hydrolyse enzymatique des résidus de scieries fournit des sucres à 180-210 EUR par tonne, soit 15 % de moins que le glucose de maïs. La fermentation gazeuse utilisant du CO₂ et de l'hydrogène bénéficie du soutien pilote d'Evonik et d'une subvention du Fonds pour l'innovation de 25 millions d'EUR, visant 5 000 tonnes en 2027.

Par technologie de transformation :

la fabrication additive se développe rapidementL'extrusion a conservé une part de 48,61 % en 2025 mais ne croît qu'à un CAGR de 16,8 %. Le moulage par injection détenait également une part de marché considérable et reste incontournable pour les pots de yaourt et les flacons cosmétiques. Le moulage par soufflage est confronté à des problèmes de barrière avec le bio-PET, qui nécessite des solutions multicouches ou des revêtements. Le thermoformage conserve un territoire de niche dans les barquettes. La fabrication additive est le grand gagnant, progressant à un CAGR de 21,66 % alors que BMW a imprimé 300 000 pièces en PLA en 2025, réduisant le délai de livraison de 12 semaines à 3 jours. Le PLA renforcé de fibres de carbone de BASF atteint une résistance à la traction de 65 MPa, faisant passer les prototypes à des rôles semi-structurels.

Par application :

l'emballage souple domine la croissanceL'emballage souple représentait 44,42 % du volume de 2025 et progressera à un CAGR de 22,95 % jusqu'en 2031. Les propriétaires de marques substituent les sachets en polyéthylène par des films PBAT-amidon qui correspondent aux vitesses de ligne existantes. L'automobile connaît une demande croissante de bioplastiques alors que les équipementiers passent au bio-PA pour les pièces sous capot. L'agriculture et l'horticulture bénéficient des films de paillage conformes à la norme EN 17033 qui économisent le diesel de récupération. La construction, le textile et l'électronique montrent collectivement des perspectives à long terme une fois que les exigences thermiques, de résistance à la traction et d'inflammabilité seront satisfaites.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Marché des bioplastiques en Allemagne et au Royaume-Uni

L'Allemagne détenait 26,64 % du débit régional en 2025, soutenue par 128 installations de compostage certifiées et des pôles chimiques en Rhénanie-du-Nord-Westphalie. Le pays cofinance 25 % des dépenses d'investissement des bioraffineries lignocellulosiques, ce qui rapproche l'offre du marché européen des bioplastiques de la demande. Le Royaume-Uni enregistrera le CAGR le plus rapide de 19,75 % d'ici 2031, car les frais de Responsabilité Élargie du Producteur ajoutent entre 200 et 500 GBP par tonne sur les emballages en plastique vierge et font pencher la balance économique en faveur des résines renouvelables certifiées.

Marchés européens au sens large

L'Italie abrite le réseau de compostage le plus mature du continent avec 360 installations ayant traité 7,2 millions de tonnes de matières organiques en 2025. Le marché français bénéficie des obligations de la loi AGEC et d'un budget de 300 millions EUR pour de nouveaux sites de compostage visant une couverture municipale de 80 % d'ici 2028. Les Pays-Bas se positionnent comme une plaque tournante à l'exportation, ancrée par la logistique du Port de Rotterdam et des sites candidats pour NatureWorks et Avantium.

Marché des bioplastiques en Espagne, dans les pays nordiques et en Europe centrale et orientale

L'Espagne accélère le développement des infrastructures avec un composteur de 180 millions EUR dont le démarrage est prévu en 2027. Les pays nordiques connaissent une demande croissante de bioplastiques, portée par le couplage des usines de pâte à papier avec des fermenteurs de PLA. Les autres États d'Europe centrale et orientale, dont la Pologne et la Tchéquie, détiennent une part plus modeste ; le rythme d'adoption plus lent reflète une consommation d'emballages par habitant plus faible et une couverture de compostage limitée.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières, principalement des cultures sucrières (canne à sucre et betterave sucrière) et un ensemble croissant de résidus lignocellulosiques issus des actifs forestiers et de pâte à papier nordiques et d'Europe centrale. La matière première passe ensuite au prétraitement (hydrolyse et intrants de fermentation, ou monomères et intermédiaires), suivi de la polymérisation et du compoundage en familles telles que le PLA, le PBAT et les mélanges d'amidon, le PHA, et les grades bio-sourcés drop-in. L'intégration en amont devient plus visible à travers les flux de sucre liés aux usines de pâte à papier pour les filières acide lactique et PLA, et les filières PHA, ainsi que par de nouveaux intermédiaires bio-sourcés conçus pour améliorer la performance des emballages. Des projets tels que le plan de Metsa Group à Aanekoski (150 millions d'EUR, objectif d'acide lactique de 30 000 tonnes d'ici 2028) renforcent le basculement vers des résidus non alimentaires.

Les producteurs intermédiaires fournissent des résines et des composés aux transformateurs dans les domaines de l'extrusion de film, du moulage par injection, du thermoformage, du moulage par soufflage, et de l'impression 3D en forte croissance, les propriétaires de marques dans l'emballage, l'agriculture, le textile et l'automobile étant les acheteurs en aval. La certification et la conformité (EN 13432 pour la compostabilité, ainsi que des dispositifs tels qu'ISCC PLUS et des certificateurs tels que DIN CERTCO et TUV Austria) façonnent l'adoption en aval, tandis que l'infrastructure de fin de vie (collecte séparée, compostage industriel certifié, et recyclage lorsque applicable) reste un goulot d'étranglement récurrent. En 2026, des activités d'intensification telles que l'ouverture par Traceless materials d'une installation de production industrielle à Hamburg-Harburg et le Projet Everbio d'Evertis Iberica (40 millions d'EUR à Portalegre, soutenu par les incitations COMPETE 2030) montrent un investissement continu dans l'approvisionnement en polymères spécialisés et liés à l'emballage. Le risque opérationnel apparaît également dans des retards de calendrier tels que le report du projet d'usine FDCA d'Avantium aux Pays-Bas.

Paysage concurrentiel

Le marché européen des bioplastiques est modérément consolidé. Les cinq premiers fournisseurs laissent de la place aux spécialistes régionaux qui personnalisent les composés pour des cas d'usage de niche. BASF développe ses grades à bilan de masse biomasse via ISCC PLUS, et Novamont tire parti de la densité du réseau de compostage italien pour étendre ses mélanges PBAT. Les petits acteurs tels que FKuR et Rodenburg se concentrent sur des mélanges spécifiques aux clients que les grands opérateurs historiques ne peuvent pas servir de manière économique. Les dépôts de brevets autour du PHA ont bondi de 34 % en glissement annuel en 2025, menés par RWDC et Danimer, tous deux en quête de segments premium dégradables en milieu marin. La fabrication additive élargit les voies d'entrée pour les nouveaux transformateurs car les besoins en capital sont modestes. Les certifications de DIN CERTCO et TÜV Austria créent cependant un fossé de conformité qui favorise les entreprises établies.

Leaders du secteur européen des bioplastiques

NatureWorks LLC

Eni S.p.A. (Novamont)

BASF

TotalEnergies (Total Corbion)

Mitsubishi Chemical Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des bioplastiques

- Arkema

- BASF

- BIO ON SpA

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Eni S.p.A. (Novamont)

- Evonik Industries AG

- FKuR

- FUTERRO

- Green Dot Bioplastics Inc

- Innovia Films

- Lactips

- Minima

- Mitsubishi Chemical Group Corporation

- NatureWorks LLC

- Plantic

- Rodenburg Biopolymers

- RWDC Industries

- Sulapac Oy

- TORAY INDUSTRIES, INC.

- TotalEnergies (Total Corbion)

Lire l'analyse des entreprises du marché européen des bioplastiques

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se situe à l'intersection de la conception conforme aux exigences d'emballage de l'UE et de la substitution axée sur la performance, où les marques et les transformateurs recherchent des matériaux alignés avec des filières de fin de vie définies (compostage industriel ou filières de recyclage établies) tout en maintenant le débit sur les équipements existants. L'emballage flexible reste l'application volumique la plus importante, et le besoin de documenter les attributs de durabilité augmente, ce qui favorise les fournisseurs capables de fournir la traçabilité, la certification et des données ACV cohérentes et prêtes à l'emploi à grande échelle. La transparence et la diligence raisonnable des clients font de plus en plus partie des critères d'achat, comme l'illustre la publication par TotalEnergies Corbion d'un rapport de durabilité dédié à ses activités Luminy PLA en juin 2026, qui soutient la qualification et l'approvisionnement des propriétaires de marques dans les chaînes d'emballage réglementées.

Une deuxième opportunité est le développement de capacités européennes de monomères et polymères de qualité emballage liées à des matériaux barrière différenciés et des polyesters bio-sourcés. Cela crée un espace libre pour l'approvisionnement local et peut réduire la dépendance aux intermédiaires importés, ce qui compte pour les délais des transformateurs. Avantium a signalé plus de 100 kilotonnes de réservations de capacité pour son polymère PEF (releaf) provenant d'usines sous licence (mars 2026). Selenis a annoncé son intention de doubler la capacité sur son site de Portalegre, au Portugal, d'ici le T3 2027 pour augmenter la production de copolyesters bio-sourcés et circulaires, en phase avec la demande des secteurs alimentaire, de la santé et du textile. Sur le plan des matières premières, les efforts de démonstration financés par l'UE cités par European Bioplastics, dont BioSupPack transformant les déchets de brasserie en bioplastiques, soutiennent des intrants à base de résidus qui peuvent atténuer la concurrence avec les mandats de biocarburants et renforcer les filières issues du bois et des déchets qui se forment dans les clusters industriels nordiques et d'Europe centrale.

Développements récents du secteur sur le marché européen des bioplastiques

- Juillet 2026 : TotalEnergies Corbion a commercialisé une alternative bio-sourcée au polystyrène, élargissant son portefeuille au-delà du PLA vers des applications historiquement dominées par le PS. Cette initiative cible les besoins de performance drop-in dans l'emballage et les articles de service tout en élargissant l'ensemble concurrentiel pour les transformateurs européens à la recherche de filières de substitution au PS fossile.

- Septembre 2025 : Metsa Group a engagé 150 millions d'EUR pour ajouter l'hydrolyse enzymatique dans sa bioraffinerie d'Aanekoski, visant 30 000 tonnes d'acide lactique d'ici 2028. Cet investissement renforce le lien entre matières premières lignocellulosiques et monomères en Europe et soutient une exposition réduite aux cultures alimentaires pour les chaînes de valeur du PLA.

- Décembre 2024 : RWDC Industries a mis en service une installation de PHA de 10 000 tonnes en Grèce utilisant de l'huile de cuisson usagée comme matière première et a défini une trajectoire de montée en puissance vers 25 000 tonnes d'ici 2027. Le projet fait progresser l'approvisionnement en PHA commercialement pertinent en Europe et met en avant les filières d'huile usagée visant à améliorer l'économie des matériaux biodégradables.

Marché européen des bioplastiques Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché européen des bioplastiques couvre les volumes de résines et de composés bioplastiques produits et finis en Europe avant leur vente aux transformateurs, où le polymère est bio-sourcé, biodégradable, ou les deux.

Exclusions du périmètre : Nous excluons les flux de recyclage post-consommation et les additifs biodégradables d'origine fossile qui ne font pas partie de l'approvisionnement en résines bioplastiques.

Aperçu de la segmentation

- Par type

- Biodégradables biosourcés

- À base d'amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyesters (PBS, PBAT, PCL)

- Autres biodégradables biosourcés

- Non-biodégradables biosourcés

- Polyéthylène téréphtalate biosourcé (PET)

- Polyéthylène biosourcé

- Polyamides biosourcés

- Polytriméthylène téréphtalate biosourcé

- Autres non-biodégradables biosourcés

- Biodégradables biosourcés

- Par matière première

- Canne à sucre / Betterave sucrière

- Maïs

- Manioc et pomme de terre

- Déchets cellulosiques et de bois

- Autres (algues et huile microbienne)

- Par technologie de transformation

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Impression 3D

- Autres (thermoformage, etc.)

- Par application

- Emballage souple

- Emballage rigide

- Automobile et opérations d'assemblage

- Agriculture et horticulture

- Construction

- Textiles

- Électrique et électronique

- Autres applications

- Par pays

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Espagne

- Pays nordiques

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les garde-fous des limites du marché, construire une série chronologique cohérente et éviter de mélanger les annonces de capacité avec la demande réelle du marché. Nous nous sommes appuyés sur des sources publiques telles que les pages de politiques et directives de la Commission européenne, les statistiques commerciales et industrielles d'Eurostat, les publications d'European Bioplastics, et des articles techniques ouverts dans des revues de polymères à comité de lecture.

Pour vérifier la cohérence du pool de demande, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs des producteurs et compoundeurs, ainsi que les sites web d'associations et la presse économique réputée pour les mises en service d'usines, les annonces de produits et les calendriers réglementaires. Lorsque les données financières publiques étaient incomplètes, nous les avons complétées avec des abonnements payants fournissant des données financières et des renseignements sur les entreprises, des actualités et données financières, une couverture des brevets, et des signaux d'importation et d'exportation au niveau des expéditions. Ces intrants ont permis de confirmer des mouvements de volume directionnellement cohérents. Cette liste de sources documentaires n'est qu'illustrative, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation des volumes réellement vendus par rapport à la capacité annoncée, les pertes de conversion typiques, et les endroits où la demande est réellement tirée, en particulier les usages liés à l'emballage et destinés aux consommateurs. Nous avons échangé avec un ensemble de producteurs de résines, de compoundeurs, de transformateurs, de distributeurs et d'acheteurs en aval dans les principaux pays européens afin que les hypothèses sur les prix, la certification et l'adéquation à l'usage final puissent être corrigées avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Dirigeants (CXO) : 21 % | APAC : 46 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Petits acteurs : 21 % | Managers : 41 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Notre dimensionnement part d'une reconstruction descendante de l'offre européenne de bioplastiques réellement disponible pour les transformateurs, en utilisant les signaux de production et de commerce pour corriger les entrées et sorties. Nous filtrons ensuite ces volumes selon ce qui est qualifié de bioplastique dans le périmètre de l'étude. Pour garder des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, notamment des vérifications d'échantillons de volumes producteurs, des vérifications de bon sens des circuits de distribution, et des vérifications croisées ASP multiplié par volume pour les principales familles de polymères.

Les intrants utilisés dans le modèle de marché comprennent l'orientation de la demande d'emballage européenne, le calendrier des politiques relatives aux plastiques à usage unique et à la compostabilité de l'UE, les profils de mise en service et de montée en puissance de nouvelles usines, l'adoption de certifications et normes (qui affecte ce qui peut être vendu dans des applications spécifiques), et les écarts de prix observés des résines par rapport aux plastiques conventionnels. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par un consensus d'experts sur les rythmes de montée en puissance, les taux de substitution dans l'emballage, et le rythme de préparation des infrastructures de compostage industriel. Nous avons ensuite testé la robustesse des perspectives par un lissage simple de série chronologique sur le taux d'évolution historique. Lorsque des données d'entreprise ou de pays manquaient, les lacunes ont été traitées via des variables de substitution telles que les tendances d'importation et d'exportation, la capacité annoncée multipliée par une utilisation prudente, et les discussions sur le mix de conversion recueillies lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à travers de multiples vérifications afin que le marché ne dérive pas des signaux du monde réel. Les résultats du modèle sont comparés à des indicateurs indépendants tels que les commentaires sur l'utilisation des capacités, les flux commerciaux, et les évolutions de la demande induites par les politiques, puis les anomalies sont examinées avant validation finale.

Une deuxième révision par un analyste est effectuée pour détecter les dérives de définition, les incohérences d'unités, et les hypothèses de prix évoluant trop rapidement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des mises en service majeures d'usines, des changements réglementaires, ou des évolutions brusques du coût des matières premières. Avant la livraison, une dernière révision fraîche est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché européen des bioplastiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations de marché publiées pour les bioplastiques européens ne correspondent souvent pas car elles sont construites avec des périmètres différents, des unités différentes (valeur versus volume), et des hypothèses différentes sur ce qui compte comme bioplastique dans les expéditions commerciales. Le calendrier compte également car ce marché évolue rapidement lorsque de nouvelles capacités entrent en service ou lorsque des changements réglementaires accélèrent la demande.

Les preuves de montée en puissance des capacités et les vérifications des flux de résine corrigés par le commerce en Europe sont utilisées comme garde-fous, et ces signaux sont ce qui relie l'estimation de Mordor Intelligence aux volumes de bioplastiques produits et finis en Europe avant la vente aux transformateurs. Les plus grands écarts que nous observons dans d'autres chiffres proviennent généralement du comptage des revenus mondiaux alloués à l'Europe, du mélange de la capacité annoncée avec les ventes réelles, ou de l'application de prix moyens généraux qui ne reflètent pas les évolutions du mix de polymères entre le PLA, les mélanges d'amidon, et les grades bio-sourcés drop-in.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,79 million d'USD (2026) | |

| Cabinet de conseil international A | 6,75 milliards d'USD (2024) | Estimation basée sur la valeur qui peut inclure des catégories chimiques plus larges et une allocation des revenus à l'Europe, et qui peut être sensible aux prix de vente moyens supposés et au mix d'usages finaux selon les pays. |

| Éditeur sectoriel B | 4,50 milliards d'USD (2024) | Utilise une approche par les revenus avec une année de référence et une fenêtre de prévision différentes, et peut inclure des ventes qui ne sont pas strictement produites et finies en Europe ou peut appliquer des hypothèses génériques de progression des prix. |

Le tableau montre que l'écart est principalement dû au choix des unités et aux limites du périmètre, et non uniquement aux attentes de croissance. En ancrant le modèle sur des signaux d'offre et de flux observables, puis en validant les prix et le mix par des entretiens, nous maintenons l'estimation traçable à des étapes reproductibles et à des inclusions claires, ce qui aide les utilisateurs à comparer les scénarios sans dérive cachée de catégorie.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des bioplastiques en 2026 ?

La taille du marché européen des bioplastiques est estimée à 0,79 million de tonnes en 2026 et devrait atteindre 1,81 million de tonnes d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les bioplastiques européens ?

L'emballage souple devrait afficher le CAGR le plus rapide de 22,95 % car les mélanges PBAT-amidon peuvent fonctionner sur les lignes de films existantes.

Pourquoi l'Allemagne est-elle le principal producteur européen de bioplastiques ?

L'Allemagne abrite 128 installations de compostage certifiées, d'importants clusters chimiques et des subventions couvrant 25 % des dépenses d'investissement des bioraffineries lignocellulosiques.

Quel rôle joue le MACF dans l'adoption des bioplastiques ?

Le Mécanisme d'Ajustement Carbone aux Frontières ajoute 80 EUR par tonne au polyéthylène fossile importé, rendant le bio-PE certifié compétitif en termes de coût.

Comment les usines de pâte à papier contribuent-elles à l'approvisionnement futur ?

Les usines de pâte à papier nordiques modernisent leurs lignes d'hydrolyse enzymatique pour créer des sucres d'origine ligneuse, alimentant une production intégrée de PLA et de PHA à moindre coût.

Dernière mise à jour de la page le: