Taille et part du marché des polymères à mémoire de forme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

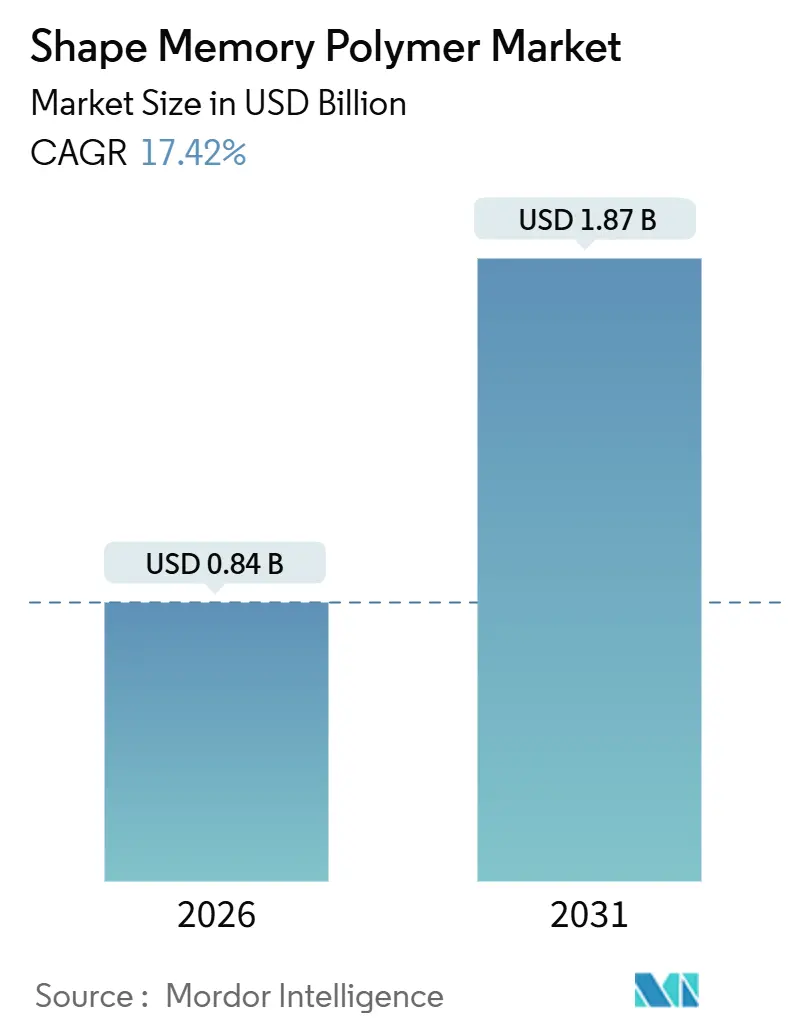

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.42% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères à mémoire de forme par Mordor Intelligence

La taille du marché des polymères à mémoire de forme est estimée à 0,84 milliard USD en 2026 et devrait atteindre 1,87 milliard USD d'ici 2031, à un TCAC de 17,42 % au cours de la période de prévision (2026-2031). La croissance s'accélère car la validation clinique oriente les dispositifs d'embolisation mini-invasifs vers une utilisation courante, la fabrication additive permet des géométries complexes sans outillage, et les programmes de batteries automobiles adoptent des mousses à commutation thermique pour atténuer les emballements thermiques. Du côté de la demande, les ingénieurs aérospatiaux itèrent des structures d'ailes morphantes avec des densités représentant une fraction de celles des alliages à mémoire de forme, tandis que les concepteurs d'infrastructures en Asie-Pacifique testent des microcapsules de béton autoréparant pour réduire les coûts de maintenance. L'intensité concurrentielle reste modérée car les grands groupes chimiques fournissent les chimies de base, mais les entreprises spécialisées en dispositifs médicaux contrôlent le savoir-faire réglementaire. Les principaux défis incluent la faible rigidité à l'état caoutchoutique et les coûts élevés de formulation, mais les avancées en impression 4D et la dynamique réglementaire facilitent l'entrée sur le marché.

Principaux enseignements du rapport

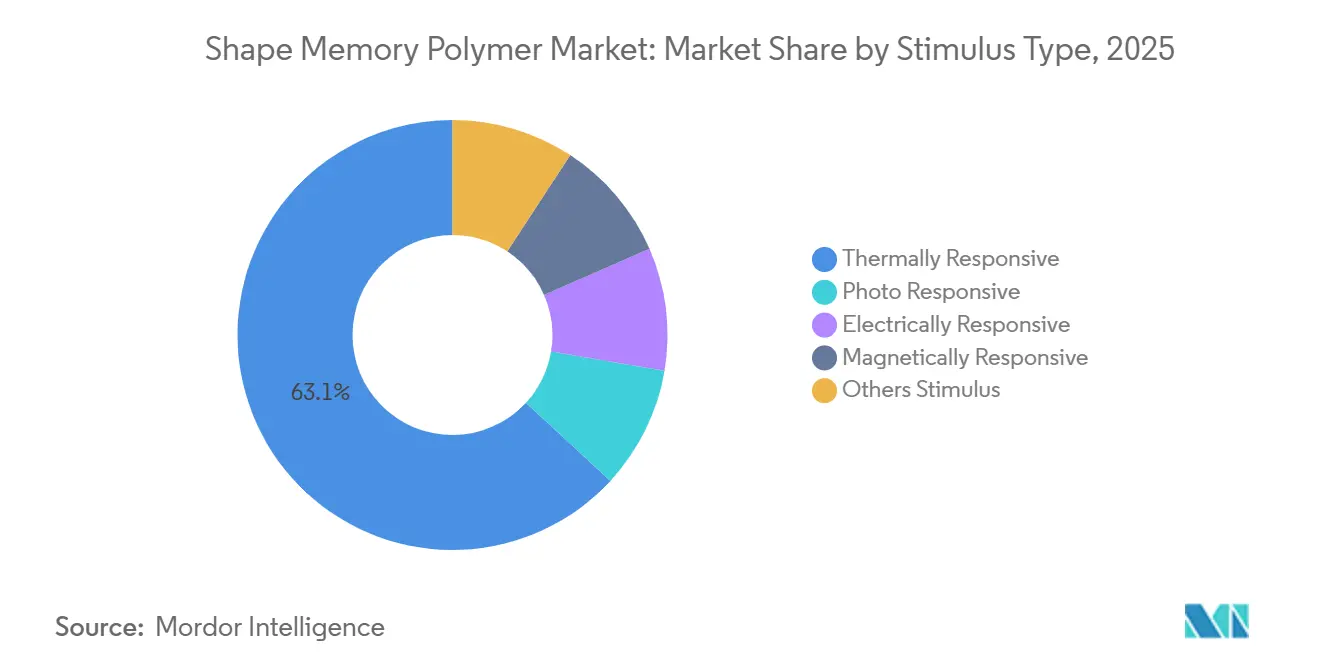

- Par type de stimulus, les matériaux thermosensibles détenaient 63,14 % de la part du marché des polymères à mémoire de forme en 2025 et progressent à un TCAC de 19,44 % jusqu'en 2031.

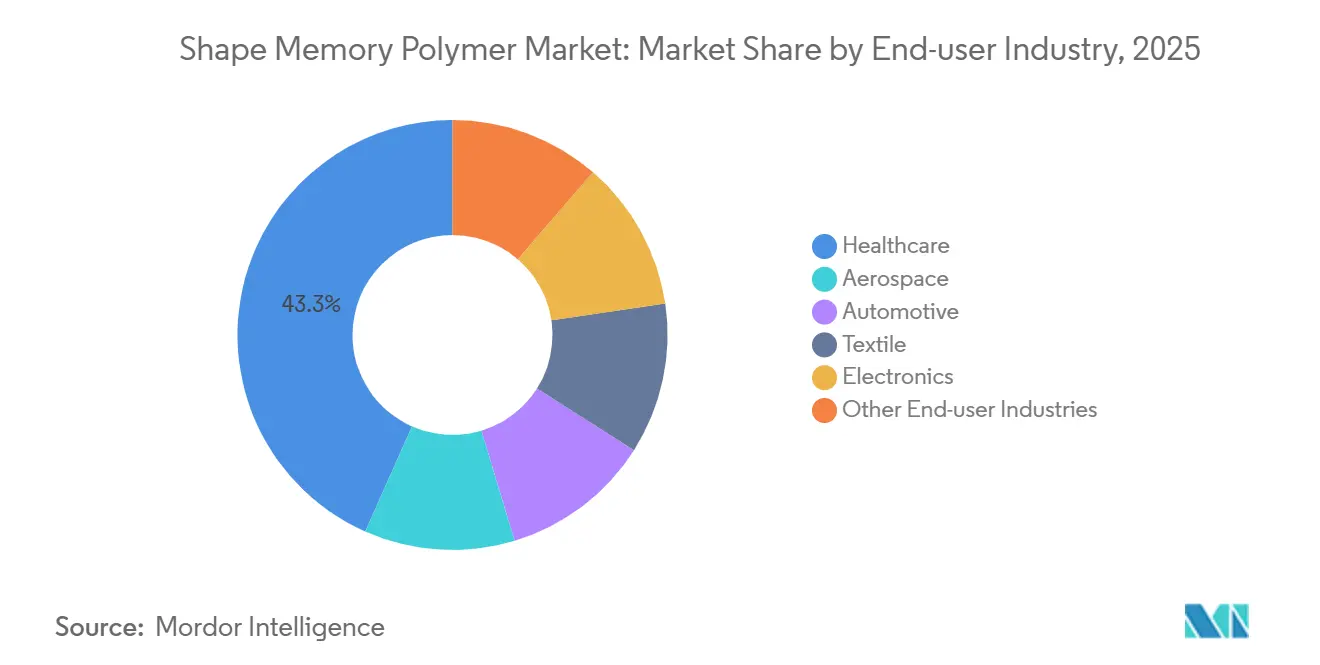

- Par secteur d'utilisation finale, la santé représentait 43,34 % du chiffre d'affaires 2025 et se développe à un TCAC de 20,11 % jusqu'en 2031.

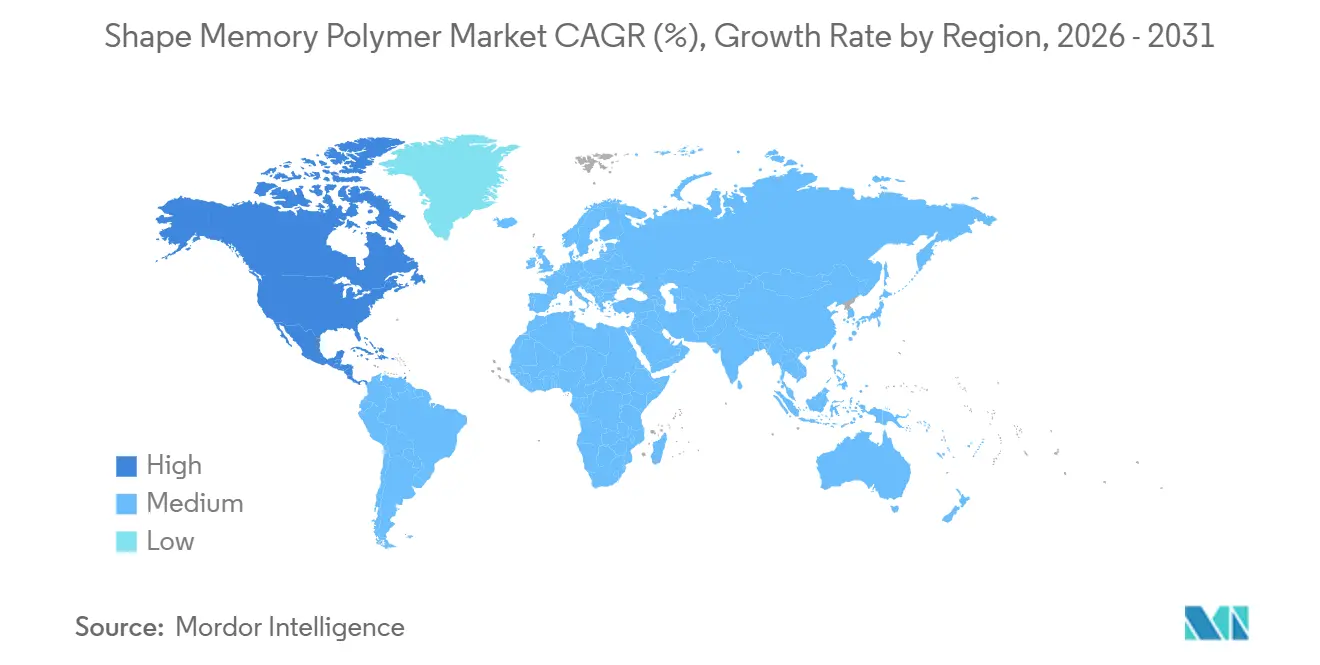

- Par géographie, l'Amérique du Nord représentait 47,91 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 57,78 % jusqu'en 2031, la trajectoire régionale la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des polymères à mémoire de forme

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des dispositifs médicaux mini-invasifs | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête des approbations réglementaires | Moyen terme (2-4 ans) |

| Développement rapide des infrastructures en Asie-Pacifique stimulant la demande de béton autoréparant | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Besoins en structures morphantes légères dans l'aérospatiale et l'exploration spatiale | +3.1% | Amérique du Nord et Europe, portés par les programmes de la NASA et de l'ESA | Long terme (≥ 4 ans) |

| L'impression 4D permettant des géométries de polymères à mémoire de forme complexes et personnalisées | +3.5% | Mondial, concentré dans les pôles de recherche et la fabrication de dispositifs médicaux | Court-moyen terme (≤ 3 ans) |

| Mousses à commutation thermique pour la sécurité et le refroidissement des batteries de véhicules électriques | +2.9% | Mondial, concentration de fabrication en Asie-Pacifique en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dispositifs médicaux mini-invasifs

Les autorités réglementaires ont homologué plusieurs systèmes d'embolisation à base de polymères à mémoire de forme entre 2024 et 2026, renforçant la confiance des hôpitaux dans les mousses polymères qui réduisent la durée des procédures et favorisent la formation de caillots. Les mousses à mémoire de forme offrent une radiotransparence, une faible force radiale et des échafaudages poreux qui accélèrent la thrombose du sac, un avantage clinique sur les spirales métalliques. Les codes de remboursement pilotes émis en 2024 ont éliminé un obstacle majeur à la couverture, et le respect des règles de biocompatibilité ISO 10993 et du système qualité FDA 21 CFR 820 ancre la sécurité à long terme.

Développement rapide des infrastructures en Asie-Pacifique stimulant la demande de béton autoréparant

Les projets émergents d'autoroutes, de ports et de voies ferrées en Chine et en Inde testent des microcapsules polymères qui se rompent lors de la fissuration, libérant des prépolymères qui s'écoulent et durcissent pour reboucher les vides, supprimant ainsi l'infiltration d'eau et la corrosion des armatures. Les premiers essais sur le terrain font état d'une résistance à la compression restaurée et d'une nette diminution de la perméabilité, mais l'absence de codes normalisés et le coût élevé des capsules spéciales tempèrent les déploiements à court terme.

Besoins en structures morphantes légères dans l'aérospatiale et l'exploration spatiale

Les programmes de générateurs de vortex financés par la NASA ont validé des structures morphantes en polymère qui réduisent la masse par rapport aux actionneurs en nickel-titane, une mesure convaincante car chaque kilogramme économisé réduit les coûts de lancement. Une étude publiée en 2024 dans Nature Communications a combiné des fibres continues avec des matrices de polymères à mémoire de forme, offrant des modules de flexion supérieurs à 10 GPa sans sacrifier la récupération, rapprochant le matériau des rôles de charge primaire[1]Nature Communications, "Composites de polymères à mémoire de forme renforcés de fibres continues", nature.com.

L'impression 4D permettant des géométries de polymères à mémoire de forme complexes et personnalisées

La fabrication additive permet désormais d'imprimer des treillis de polymères à mémoire de forme multi-matériaux qui se transforment en séquences programmées une fois qu'ils franchissent des seuils de température échelonnés. La plateforme de synthèse par lumière numérique de Carbon peut durcir des pièces en polymères à mémoire de forme directement à partir de la CAO, éliminant les moules et réduisant les délais de livraison de plusieurs mois à quelques jours, une avancée qui accélère le recrutement pour les essais cliniques et le prototypage aérospatial.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rigidité relativement faible à l'état caoutchoutique par rapport aux métaux et aux composites | -1.8% | Mondial, particulièrement dans les applications structurelles aérospatiales et automobiles | Moyen-long terme (3-5 ans) |

| Coûts de production et de formulation élevés | -2.2% | Mondial, aigu dans les marchés émergents avec des chaînes d'approvisionnement en polymères spéciaux limitées | Court-moyen terme (≤ 3 ans) |

| Actionnement prématuré induit par l'eau dans les implants biomédicaux | -1.1% | Mondial, concentré dans les segments de dispositifs cardiovasculaires et neurovasculaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rigidité relativement faible à l'état caoutchoutique par rapport aux métaux et aux composites

Lors de tests en laboratoire en 2024, le renforcement par fibres de carbone continues a élevé la rigidité en flexion des polymères à mémoire de forme non renforcés. Cependant, cette avancée s'est faite au détriment d'une augmentation des coûts des matériaux et d'une complexité accrue des procédés. Les polymères à mémoire de forme non renforcés, qui se ramollissent au-dessus de leur température de transition vitreuse, présentent des modules d'élasticité nettement inférieurs à ceux des alliages d'aluminium. Parallèlement, les architectures hybrides sont désormais aptes à séparer les chemins de charge, permettant aux polymères de s'actionner tandis que les métaux supportent l'essentiel des contraintes structurelles.

Coûts de production et de formulation élevés

Le contrôle précis de la masse moléculaire et de la densité de réticulation fait augmenter les coûts de synthèse par rapport aux thermoplastiques de grande diffusion. Les poudres de PA12 spéciales pour la fabrication additive commandent des primes car elles nécessitent une distribution granulométrique serrée et une faible teneur en monomère résiduel. Les lacunes de la chaîne d'approvisionnement en Amérique du Sud et en Afrique du Moyen-Orient amplifient les frais de transport et les droits de douane, doublant les prix unitaires dans certains projets pilotes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stimulus : la dominance thermique reflète la simplicité d'activation

Les polymères thermosensibles ont capturé 63,14 % du marché des polymères à mémoire de forme en 2025, et ce segment devrait se développer à un TCAC de 19,44 % jusqu'en 2031. L'avantage du segment réside dans les commutateurs de transition vitreuse et de fusion-cristallisation qui utilisent des éléments chauffants existants, évitant les lasers ou les aimants. Une étude MDPI de 2021 a démontré des fibres de polycaprolactone-TPU filées à l'état fondu qui offraient une récupération de déformation de 99 % à 50 °C, validant la durabilité pour les vêtements adaptatifs[2]MDPI, "Polymères fonctionnalisés à partir de biomasse lignocellulosique", mdpi.com.

Les conceptions photosensibles restent confinées à la microfluidique à parois minces car la pénétration UV s'atténue dans les sections épaisses, tandis que les grades électrosensibles intègrent des nanotubes de carbone pour induire un chauffage par effet Joule, une tactique qui augmente la fragilité et complique le recyclage. Les résines magnétosensibles intègrent des ferrites à l'échelle nanométrique, permettant un actionnement à distance via des champs alternatifs, mais les bobines supplémentaires gonflent le coût du système et limitent l'utilisation aux niches chirurgicales et aérospatiales. Les chimies activées par l'humidité et déclenchées par le pH complètent le portefeuille, servant les échafaudages de délivrance de médicaments et les emballages adaptatifs. Dans l'ensemble, une infrastructure d'activation simple maintient les grades thermiques en pole position pour la production médicale et automobile à grand volume, renforçant leur leadership sur le marché des polymères à mémoire de forme.

Par secteur d'utilisation finale : la santé monétise la validation clinique

La santé a généré 43,34 % du chiffre d'affaires 2025 et progresse à un TCAC solide de 20,11 % jusqu'en 2031, cimentant son rôle de moteur de croissance du marché des polymères à mémoire de forme. Les bouchons d'embolisation en polymère portent désormais l'autorisation FDA 510(k) pour l'obstruction périphérique et la certification EU MDR Classe III, créant un fossé qui ralentit les concurrents à spirales métalliques. Les implants traumatologiques orthopédiques exploitent également des charnières en polymères à mémoire de forme qui se déploient in situ, réduisant les durées d'intervention et le risque de révision.

L'aérospatiale se classe en deuxième position, dynamisée par les projets morphants NASA-Boeing et une file croissante de programmes de déploiement de mâts de satellites. Les ingénieurs automobiles se concentrent sur les mousses à commutation thermique pour les modules de batteries de véhicules électriques et les volets aérodynamiques adaptatifs qui ne se déploient qu'à vitesse autoroutière, réduisant la traînée sans moteurs. Le textile exploite la filature à l'état fondu pour produire des vêtements de compression qui réagissent à la chaleur corporelle, tandis que les chercheurs en électronique prototypent des actionneurs à mémoire de forme et des antennes flexibles. La construction et l'emballage restent exploratoires, dans l'attente de codes normalisés et de trajectoires de réduction des coûts avant des déploiements à grande échelle.

Analyse géographique

L'Amérique du Nord a dominé le chiffre d'affaires 2025 avec une part de 47,91 % du marché des polymères à mémoire de forme et devrait progresser à un remarquable TCAC de 57,78 % jusqu'en 2031. Les États-Unis abritent un écosystème dynamique d'investisseurs en capital-risque, de startups de fabrication additive et de fabricants de dispositifs approuvés par la FDA. La levée de fonds de 60 millions USD de Carbon en 2025 finance l'expansion des bibliothèques de résines et la capacité des fermes d'impression, un signal que la demande intérieure de pièces en polymères à mémoire de forme haute performance dépasse l'offre. La NASA et le Département de la Défense cofinancent des programmes de structures morphantes, consolidant davantage le leadership régional. Les universités canadiennes contribuent à des avancées en chimie des polymères, tandis que la chaîne d'approvisionnement en véhicules électriques en maturation du Mexique présente une voie pour les mousses à commutation thermique à mesure que la délocalisation de proximité s'accélère.

L'Asie-Pacifique suit de près, portée par la production de véhicules électriques en Chine, l'expertise en science des matériaux du Japon et la dynamique d'infrastructure de l'Inde. Le grand groupe chimique japonais Asahi Kasei a introduit en 2024 un élastomère thermoplastique automobile ciblant l'allègement et la gestion thermique, laissant entrevoir de futures formulations de polymères à mémoire de forme. Evonik a doublé la production de polyamides à longue chaîne à Shanghai en 2025, visant les clients de fabrication additive en Chine continentale et en Asie du Sud-Est. Les géants coréens de la batterie LG Energy Solution et Samsung SDI testent des mousses thermiques polymères pour les batteries de nouvelle génération, bien que les données techniques publiques restent limitées. Le développement autoroutier de l'Inde suscite de l'intérêt pour les microcapsules de béton autoréparant, mais les comités de normalisation n'ont pas encore publié de critères de performance pour les composites polymères à mémoire de forme-ciment.

L'Europe occupe la troisième place, soutenue par les cadres stricts MDR et REACH qui favorisent les fournisseurs dotés de systèmes de gestion de la qualité robustes. Les bouchons d'embolisation à mémoire de forme ont obtenu la certification EU MDR Classe III en 2025, ouvrant l'Espace économique européen à 27 États aux alternatives polymères. Airbus évalue des panneaux de bord de fuite morphants fabriqués à partir de composites de polymères à mémoire de forme à fibres continues, et le Fraunhofer IAP allemand a dévoilé des services de recherche et développement contractuels pour la synthèse de polymères à mémoire de forme et la fabrication de prototypes en 2025. Les fournisseurs de défense nordiques évaluent des charnières en polymères à mémoire de forme à faible dégazage pour la dispersion de petits satellites, tandis que les centres Catapult du Royaume-Uni alignent des experts en polymères avec les grands donneurs d'ordre aérospatiaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs naissants. Le pôle aérospatial brésilien autour d'Embraer finance des études de faisabilité sur les volets morphants en polymères à mémoire de forme, mais l'absence de production locale de polymères spéciaux gonfle les coûts des matières premières. Les méga-projets Vision 2030 de l'Arabie Saoudite pourraient fournir des bancs d'essai pour les infrastructures autoréparantes, mais la dépendance aux importations et les installations de test limitées entravent la mise sur le marché. Dans les deux régions, les voies réglementaires pour les dispositifs médicaux sont moins définies, décourageant les entreprises de prioriser les dépôts précoces.

Analyse de la chaîne de valeur

La chaîne de valeur des polymères à mémoire de forme (PMF) commence par des monomères spécialisés, des agents de réticulation, des catalyseurs et des additifs qui permettent un contrôle précis du poids moléculaire et de la densité de réticulation, suivis de la synthèse de résines par des producteurs chimiques et des fournisseurs spécialisés de matériaux PMF. En aval, les composeurs et les transformateurs ajustent les fenêtres de température d'activation et la force de récupération grâce aux charges, à la copolymérisation et aux formulations, puis appliquent des étapes de mise en forme et de programmation qui figent des formes temporaires. Les voies de transformation comprennent le moulage par injection, l'extrusion et le filage à chaud, ainsi que les flux de fabrication additive (y compris les plateformes de photopolymères) qui réduisent les cycles d'itération pour les géométries complexes.

La captation de valeur se concentre sur l'ingénierie applicative, la qualification et la fabrication de dispositifs réglementés ou de pièces à mission critique, plutôt que sur la résine de base seule, ce qui pousse l'écosystème vers la co-développement et une intégration verticale sélective. Les dispositifs médicaux ajoutent une chaîne parallèle de contrôles de conception, de tests de biocompatibilité et de documentation du système qualité avant l'adoption hospitalière. Les programmes aérospatiaux et spatiaux imposent des exigences de dégazage et de vérification des performances qui favorisent les fournisseurs expérimentés. Les goulots d'étranglement se concentrent sur la disponibilité et le coût des intrants spécialisés (et une synthèse énergivore), ainsi que sur l'accès aux équipements et au savoir-faire nécessaires pour gérer le comportement thermique et rhéologique propre aux PMF. Cela a encouragé des partenariats tels que celui entre Graphy et FUGO Precision 3D (janvier 2026) pour construire une infrastructure de fabrication évolutive pour les gouttières à mémoire de forme.

Paysage concurrentiel

Le marché des polymères à mémoire de forme est modérément consolidé. L'intégration verticale est rare ; la plupart des acteurs se spécialisent dans la synthèse de résines, la formulation, la fabrication de dispositifs ou les services de fabrication additive. Le modèle de ferme d'impression de Carbon le positionne comme un perturbateur de plateforme car les hôpitaux et les équipementiers aérospatiaux peuvent se procurer des pièces personnalisées en polymères à mémoire de forme sans investissement dans des moules ou des matrices. Les opportunités d'espaces blancs se concentrent autour des polymères magnétosensibles et électrosensibles pour la robotique souple, ainsi que des composites à nanofibres de cellulose qui se déclenchent avec l'humidité plutôt que la chaleur. Les barrières à l'entrée sont centrées sur la biocompatibilité ISO 10993 pour les implants, le dégazage ASTM E595 pour les engins spatiaux et la stabilité statistique exigée par les audits EU MDR, des facteurs qui favorisent collectivement les acteurs établis disposant d'équipes réglementaires expérimentées.

Leaders du secteur des polymères à mémoire de forme

BASF SE

Covestro AG

Evonik Industries AG

SMP Technologies Inc.

Composite Technology Development Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le plus grand espace blanc à court terme reste la traduction des performances des PMF, des prototypes vers une production reproductible et qualifiée dans le secteur de la santé et d'autres pièces techniques à haute valeur, où les preuves cliniques et l'échelle de fabrication soutiennent une adoption plus large des achats. En médecine endovasculaire, Shape Memory Medical a commencé le recrutement de son étude FLAGSHIP en avril 2026 pour évaluer un système d'embolisation de la fausse lumière pour la dissection aortique. L'essai pivot AAA-SHAPE a achevé son recrutement en juillet 2026, avec 180 patients répartis sur 48 centres, pour une technologie d'embolisation endovasculaire à base de PMF. Ces jalons élargissent la base de preuves et créent une demande d'entraînement pour les mousses PMF de qualité médicale, en particulier auprès des fournisseurs capables d'offrir un contrôle de porosité constant, une compatibilité de stérilisation et un support matériel conforme à la norme ISO 10993.

Des opportunités axées sur la fabrication émergent également là où l'impression 4D consolide des assemblages multi-pièces en composants PMF monolithiques, réduisant les besoins en outillage et les étapes d'assemblage pour le matériel aérospatial et spatial, et accélérant l'itération de conception. Les rapports commerciaux et techniques de 2026 ont mis en avant des structures spatiales autodéployables utilisant des composants en PEEK à mémoire de forme imprimés en 4D pour des mécanismes orbitaux, ce qui renforce la demande pour des chimies PMF à température plus élevée et des flux de fabrication additive qualifiés. Un espace blanc supplémentaire se situe dans les PMF réactifs électriquement et magnétiquement pour la robotique souple et l'actionnement de niche, ainsi que dans les systèmes de microcapsules d'infrastructure pour le béton autoréparant en Asie-Pacifique, où des essais sur le terrain sont en cours mais où des codes normalisés et des trajectoires de réduction des coûts limitent encore le déploiement.

Développements récents du secteur

- Juillet 2026 : Shape Memory Medical a achevé le recrutement de 180 patients répartis sur 48 centres à l'échelle mondiale dans l'essai pivot AAA-SHAPE évaluant sa technologie d'embolisation endovasculaire Impede FX RapidFill utilisant un polymère à mémoire de forme. L'achèvement du recrutement fait progresser la validation clinique vers une adoption plus large par les médecins et renforce la position de l'entreprise dans les dispositifs d'embolisation réglementés à base de PMF.

- Avril 2026 : Shape Memory Medical a commencé le recrutement des patients dans l'étude FLAGSHIP pour évaluer son système expérimental d'embolisation de la fausse lumière (FLE) pour le traitement de la dissection aortique. L'étude élargit le portefeuille d'indications vasculaires activées par PMF et augmente la demande de performance constante des mousses polymères de qualité médicale et de contrôles de fabrication.

- Janvier 2026 : Graphy a annoncé un partenariat stratégique exclusif avec FUGO Precision 3D pour établir une infrastructure de production de masse pour les gouttières à mémoire de forme utilisant ses matériaux photopolymères propriétaires. Cette initiative vise un débit de fabrication dentaire évolutif et signale une intégration plus profonde des formulations PMF avec une capacité de production dédiée pour des dispositifs personnalisés à haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les polymères à mémoire de forme (PMF) qui peuvent être déformés puis retrouver une forme programmée lorsqu'ils sont exposés à un déclencheur. La taille du marché est répartie par grandes régions selon où les PMF sont vendus et où ils sont utilisés.

Exclusions de périmètre : la taille du marché exclut les alliages à mémoire de forme et les autres matériaux à mémoire de forme non polymères, même s'ils servent des usages finaux similaires.

Aperçu de la segmentation

- Par type de stimulus

- Thermosensible

- Photosensible

- Électrosensible

- Magnétosensible

- Autres stimuli

- Par secteur d'utilisation finale

- Aérospatiale

- Automobile

- Textile

- Électronique

- Santé

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur l'origine de la demande de PMF et les moteurs de l'adoption, puis elle est utilisée pour définir des contraintes réalistes pour le modèle. Nous nous sommes appuyés sur des sources publiques telles que l'Office des brevets et des marques des États-Unis et des offices de brevets similaires, les bases de données d'appareils de la Food and Drug Administration américaine pour les cas d'usage médicaux, les publications aérospatiales de la NASA et d'autres organismes gouvernementaux, ainsi que des revues scientifiques à comité de lecture sur les polymères pour les signaux de performance et de maturité des matériaux.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la couverture médiatique fiable afin de comprendre les lancements de produits, les ajouts de capacité et les priorités d'application. Lorsque nécessaire, des abonnements payants pour les données financières d'entreprises, les recherches de brevets et les statistiques commerciales au niveau des expéditions ont été utilisés pour recouper l'échelle des revenus et les flux commerciaux des catégories de résines et de composés pertinentes. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester les hypothèses documentaires et ajuster les chiffres à ce qui est réellement expédié, qualifié et consommé, en particulier dans les cas d'usage de la santé, de l'aérospatiale, de l'automobile, de l'électronique et du textile. Nous avons échangé avec un ensemble de fournisseurs de matériaux, de composeurs, de transformateurs et d'utilisateurs en aval, puis nous avons validé la logique de tarification et les types de déclencheurs (thermique, photo, électrique, magnétique) avec des répondants techniques et commerciaux à travers les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 12 % | APAC : 47 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une logique descendante et ascendante, où la demande est reconstruite à partir de la traction des usages finaux, puis vérifiée par rapport à la réalité de l'offre. Sur le plan descendant, nous partons de l'activité d'usage final et des signaux d'adoption dans les dispositifs de santé, les composants aérospatiaux et les usages industriels, puis nous appliquons des facteurs de pénétration et d'utilisation pour aboutir à un bassin de consommation adressable par région.

Pour garder le modèle pratique, les intrants se concentrent sur une courte liste de variables qui peuvent être défendues lors d'un appel client. Les moteurs typiques comprennent la part des PMF utilisés par type de stimulus (thermique par rapport à photo ou électrique), le rythme des cycles de qualification dans les applications aérospatiales et médicales, les fourchettes de prix de vente moyens par famille de polymères et facteur de forme, ainsi que les schémas régionaux de fabrication et d'importation qui affectent la disponibilité. Lorsque les données publiques sont limitées, les lacunes sont traitées par des hypothèses encadrées qui sont testées lors des entretiens, puis ajustées à l'aide d'approximations ascendantes sélectives telles que des échantillons de revenus de fournisseurs, des vérifications de canaux et des constructions prix de vente moyen multiplié par volume pour les applications les plus visibles.

Pour les prévisions, une analyse de scénarios est utilisée afin que les cas favorables et défavorables puissent être liés à la vitesse d'adoption dans la santé et l'aérospatiale, à la normalisation des prix à mesure que les volumes augmentent, et au rythme du développement de nouveaux produits. La trajectoire finale est examinée avec des experts primaires afin que les moteurs, et pas seulement le TCAC, restent cohérents d'année en année.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux modélisés à des signaux indépendants, tels que les schémas de mouvement commercial, les tendances d'intensité de dépôt de brevets et le rythme des annonces de nouvelles applications, puis en examinant toute valeur sortant des fourchettes raisonnables. Lorsqu'un écart est constaté, les hypothèses sont revisitées, les valeurs aberrantes sont revérifiées, et les répondants sont recontactés si le problème est significatif pour le total ou pour une région clé.

Avant validation finale, un examen analyste en plusieurs étapes est réalisé afin que la même logique soit appliquée à travers les régions et les usages finaux, et que les unités et les conversions de devises soient cohérentes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs se produisent, tels que des changements de capacité significatifs, des évolutions réglementaires affectant la demande médicale, ou des mouvements de prix marqués. Juste avant la livraison, nous effectuons un rapide passage final afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché des polymères à mémoire de forme de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les polymères à mémoire de forme ne concordent souvent pas car chaque éditeur choisit sa propre année de base, sa propre fenêtre temporelle et sa propre définition de ce qui compte comme une vente de PMF par rapport à un polymère intelligent adjacent ou à un matériau à mémoire de forme. Des différences apparaissent également lorsqu'une étude part du volume d'expédition en kilotonnes puis convertit en valeur, tandis qu'une autre part de la valeur et applique une courbe de prix distincte.

Dans cette étude, une partie de l'écart provient de la façon dont le bassin de demande est lié à l'usage par type de stimulus et aux calendriers de qualification des utilisateurs finaux, et non uniquement aux taux d'adoption globaux des polymères intelligents. Cette approche réduit le double comptage entre polymères fonctionnels similaires, ce qui constitue un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,84 milliard USD (2026) | |

| Éditeur mondial A | 0,98 milliard USD (2024) | Utilise une année de base 2024 et s'appuie à la fois sur le volume d'expédition et les rapports de revenus, ce qui peut gonfler les totaux lorsque les catégories de types et d'applications larges intègrent des signaux de demande qui se recoupent. |

| Plateforme de marché B | 0,90 milliard USD (2024) | Segmente fortement par forme et usage final et projette une longue fenêtre de prévision, et les hypothèses de tarification de l'année de base antérieure peuvent diverger si les évolutions du prix de vente moyen et le calendrier de qualification ne sont pas revérifiés auprès des utilisateurs. |

En observant le tableau, les principales différences résident dans le calendrier et les règles de comptage, et non dans un désaccord sur le fait que la demande de PMF est en croissance. En maintenant un périmètre strictement limité aux produits à mémoire de forme à base de polymères, puis en validant les hypothèses clés d'adoption et de prix par des entretiens, l'estimation finale reste traçable à des variables claires qui peuvent être reproduites lors des futures actualisations.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des polymères à mémoire de forme devrait-il croître jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 17,42 % entre 2026 et 2031, passant de 0,84 milliard USD à 1,87 milliard USD.

Quelle catégorie de stimulus domine la demande mondiale ?

Les produits thermosensibles dominent avec une part de 63,14 % en 2025 et un TCAC anticipé de 19,44 % jusqu'en 2031.

Pourquoi la santé est-elle la plus grande application ?

Les autorisations réglementaires pour les bouchons d'embolisation et les implants orthopédiques, associées aux nouveaux codes de remboursement, ont propulsé la santé à 43,34 % du chiffre d'affaires 2025, et le segment croît à un TCAC de 20,11 %.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord devrait progresser à un TCAC de 57,78 % jusqu'en 2031, portée par un financement en capital-risque robuste, la clarté réglementaire de la FDA et des projets aérospatiaux soutenus par la défense.

Qu'est-ce qui limite l'adoption plus large des polymères à mémoire de forme dans les rôles structurels ?

La faible rigidité à l'état caoutchoutique chauffé nécessite un renforcement par fibres ou des conceptions hybrides, ce qui augmente les coûts et la complexité des procédés.

Dernière mise à jour de la page le: