Taille et part du marché indonésien du polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

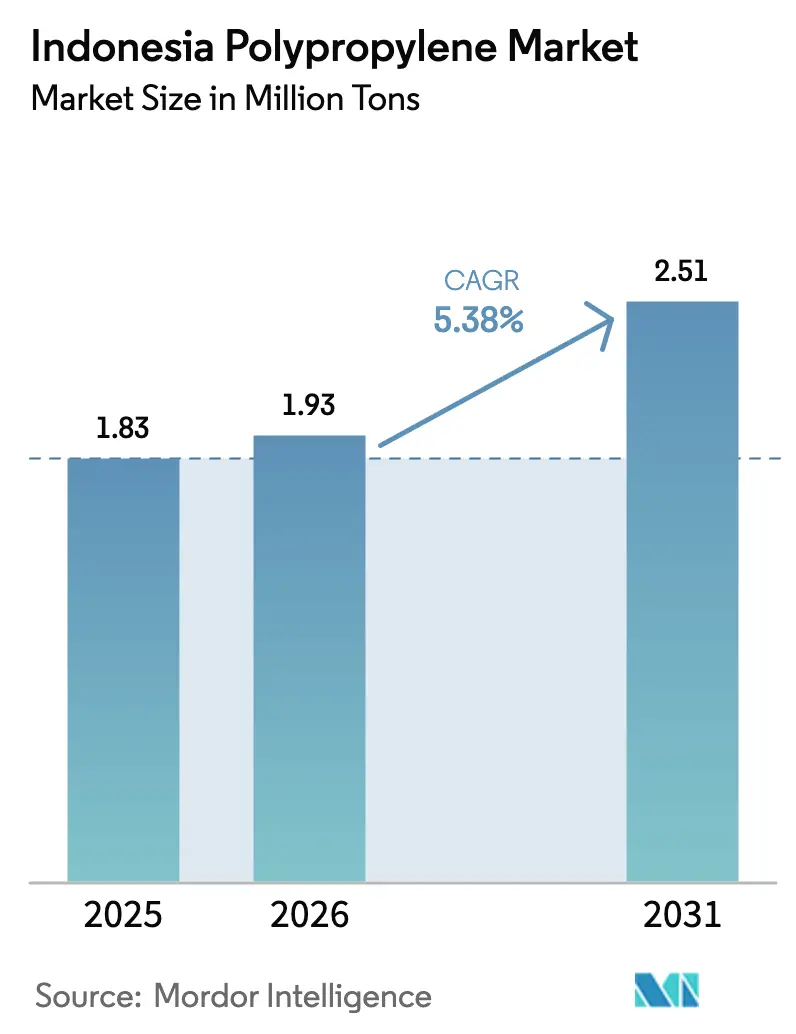

| Taille du marché de l'année de base (2025) | 1.83 Millions de tonnes |

| Volume du Marché (2026) | 1.93 Millions de tonnes |

| Volume du Marché (2031) | 2.51 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien du polypropylène par Mordor Intelligence

La taille du marché indonésien du polypropylène en 2026 est estimée à 1,93 million de tonnes, en hausse par rapport à la valeur de 2025 de 1,83 million de tonnes, avec des projections pour 2031 montrant 2,51 millions de tonnes, croissant à un TCAC de 5,38 % sur la période 2026-2031. La croissance démographique, l'élargissement du pouvoir d'achat de la classe moyenne, les nouvelles capacités nationales portées par la ligne de 350 kilotonnes par an de Lotte Chemical Indonésie, et les mandats croissants en matière de durabilité soutiennent collectivement cette trajectoire. Le marché indonésien du polypropylène se transforme d'une arène fortement dépendante des importations vers une production locale intégrée, alors que les mesures antidumping, l'intégration raffinerie-polymère à Balikpapan, et les règles de responsabilité élargie des producteurs orientent les acheteurs de résine vers l'approvisionnement domestique. La demande d'emballages flexibles de la part des marques de snacks, de boissons et de soins personnels se déplace rapidement vers des films mono-matériaux recyclables, tandis que l'allègement des véhicules automobiles, soumis aux règles de contenu local TKDN à 40 %, stimule la demande de grades renforcés à la fibre de verre. Dans le même temps, les volumes de colis du commerce électronique accélèrent l'utilisation de films et de sacs tissés, et des producteurs intégrés tels que PT Chandra Asri Petrochemical tirent parti du contrôle des matières premières pour concurrencer sur les coûts et la fiabilité.

Principaux enseignements du rapport

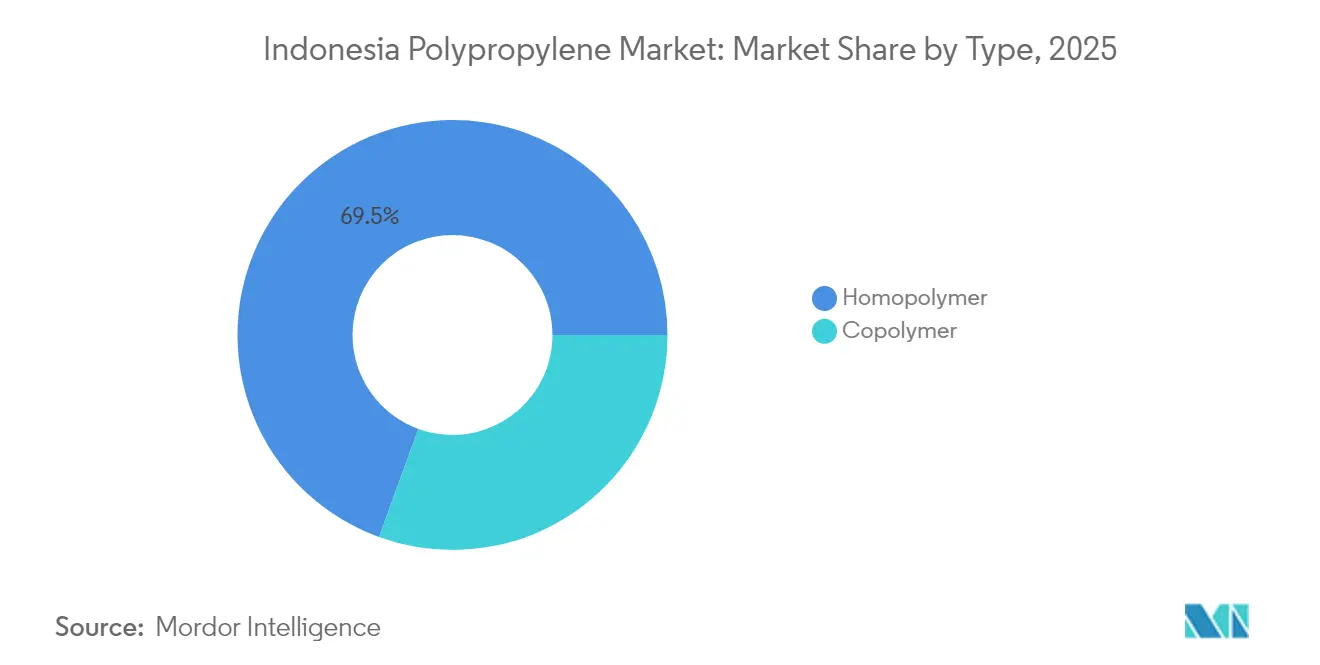

- Par type, l'homopolymère a capturé 69,45 % de la part du marché indonésien du polypropylène en 2025. La part de marché de l'homopolymère devrait croître à un TCAC de 5,59 % au cours de la période de prévision (2026-2031).

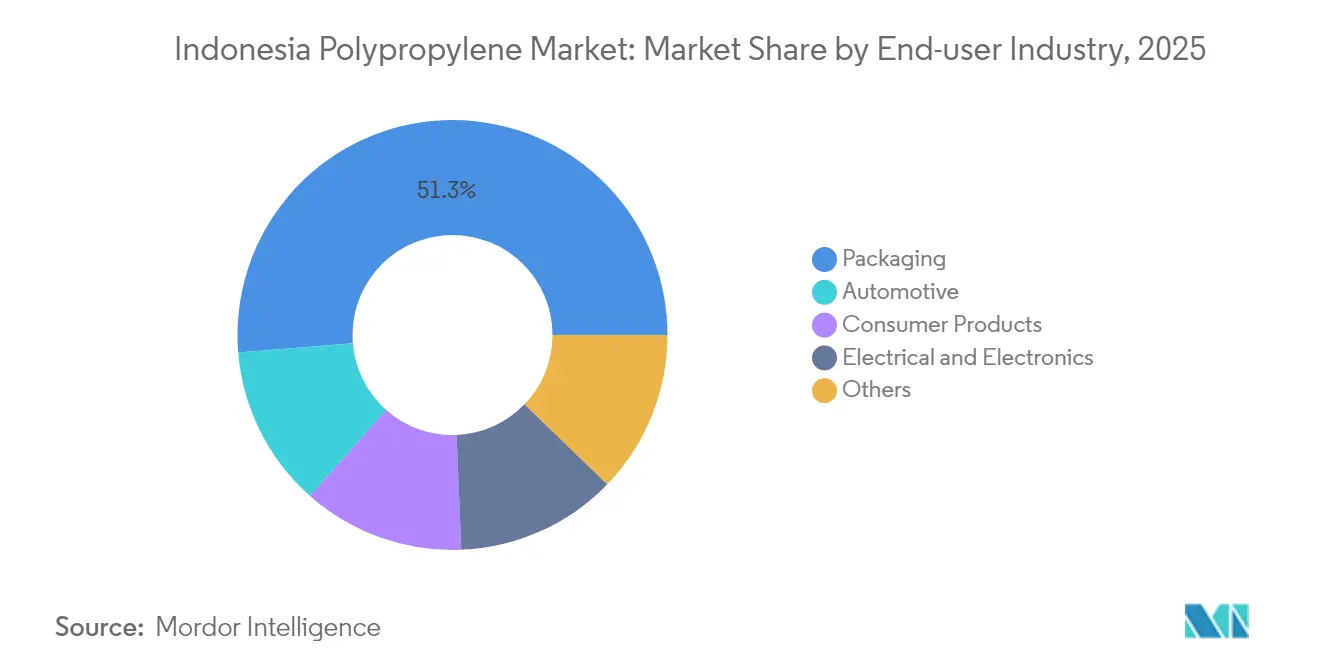

- Par industrie d'utilisation finale, l'emballage représentait 51,30 % du marché en 2025. La part de marché de l'industrie automobile devrait augmenter à un TCAC de 5,74 % au cours de la période de prévision (2026-2031).

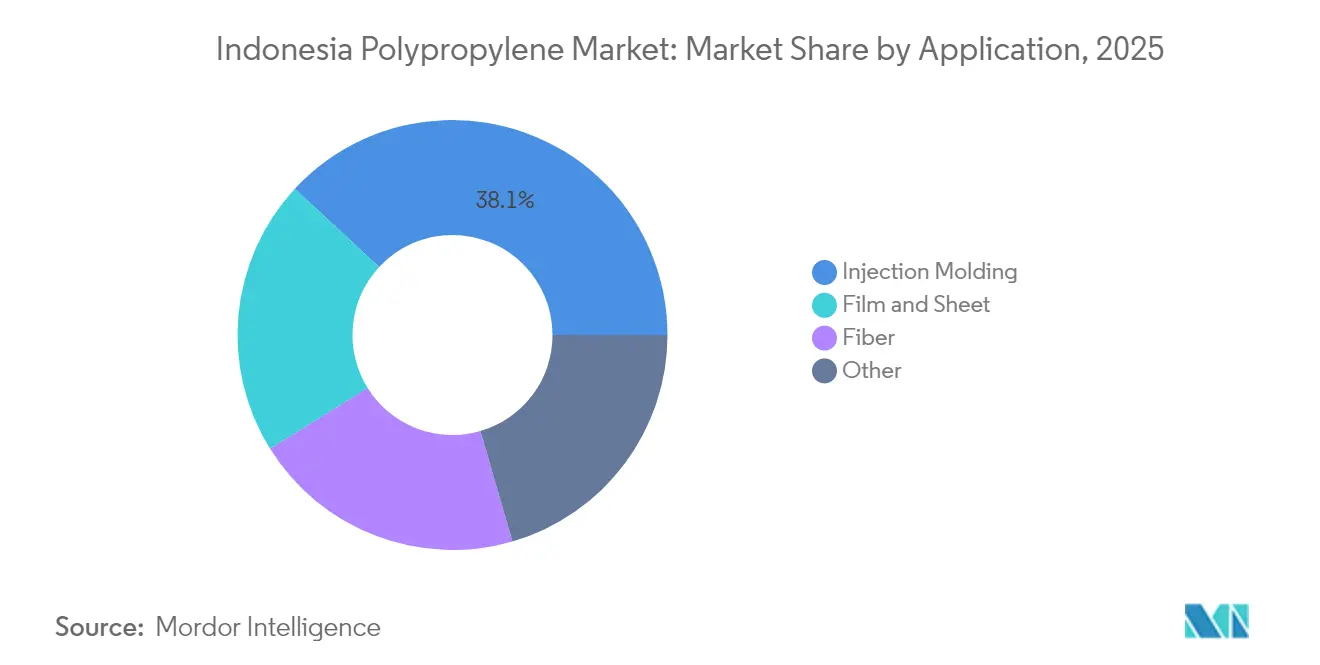

- Par application, la part de marché du moulage par injection était de 38,10 % en 2025, et la part du film et de la feuille devrait augmenter à un TCAC de 5,88 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien du polypropylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'emballages flexibles provenant des secteurs des snacks et des produits de grande consommation en plein essor en Indonésie | +1.2% | National, concentré à Java (Jakarta, Surabaya, Bandung) et à Sumatra | Moyen terme (2-4 ans) |

| Poussée vers l'allègement dans les chaînes d'approvisionnement des équipementiers automobiles nationaux | +0.9% | National, avec des clusters manufacturiers dans le Grand Jakarta, Karawang et Bekasi | Long terme (≥ 4 ans) |

| Développement rapide des réseaux de distribution du commerce électronique nécessitant des solutions de bacs et de films durables | +0.8% | National, premiers gains à Jakarta, Surabaya, Medan et Makassar | Court terme (≤ 2 ans) |

| Droits antidumping locaux favorisant le polypropylène national par rapport aux importations | +0.7% | National, affectant les flux d'importation en provenance de Corée du Sud, du Vietnam, des Émirats arabes unis, de Malaisie et de Singapour | Moyen terme (2-4 ans) |

| Intégration pétrochimique dans le nouveau complexe raffinerie-polypropylène de Balikpapan | +1.1% | National, avec des retombées sur la chaîne d'approvisionnement vers le Kalimantan oriental et Sulawesi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages flexibles

Les producteurs de snacks et de produits de grande consommation repensent les sachets multicouches pour les transformer en films mono-matériaux recyclables afin de se conformer au Règlement 75/2019 qui impose un emballage 100 % recyclable d'ici 2029. Vingt et une entreprises agroalimentaires ont déposé des feuilles de route officielles en 2024, et des convertisseurs tels que Dai Nippon Printing Indonésie ont lancé des formats en polypropylène mono-matériau qui remplacent 40 kilotonnes d'emballages d'emballage de nouilles instantanées difficiles à recycler chaque année[1]Équipe éditoriale de ChemOrbis, « Dynamiques du marché indonésien du polypropylène après le projet LINE », chemorbis.com. La demande de la classe moyenne pour des emballages pratiques en portion individuelle accélère les volumes, et l'équilibre du polypropylène entre soudabilité, rigidité et clarté en fait le candidat privilégié par rapport aux stratifiés multicouches. Le marché indonésien du polypropylène bénéficie du fait que les propriétaires de marques transfèrent leurs volumes vers des grades de films homopolymères et de copolymères aléatoires produits localement. Les nouvelles capacités à Cilegon raccourcissent les délais de livraison pour les convertisseurs et tempèrent le risque de prix des matières premières.

Poussée vers l'allègement dans les chaînes d'approvisionnement des équipementiers automobiles nationaux

Les assembleurs de véhicules ont produit 551 082 unités au premier semestre 2025 dans le cadre d'une politique exigeant 40 % de contenu local sur les véhicules finis. Les composés de polypropylène renforcés avec 30 % à 40 % de fibre de verre offrent jusqu'à 40 % d'économies de poids par rapport à l'acier pour les hayons et les modules de face avant, tout en répondant aux normes de résistance aux chocs. Le marché indonésien du polypropylène bénéficie de cette substitution car le matériau est approvisionné localement, réduisant les assemblages importés. Les incitations pour les véhicules électriques augmentent la valeur de la réduction de masse, et les extensions de capacité chez PT Chandra Asri Petrochemical et PT Polytama Propindo approvisionnent en matière première homopolymère pour la composition. Les cycles de validation des équipementiers indiquent une visibilité stable de la demande pour au moins quatre années modèles.

Développement rapide des réseaux de distribution du commerce électronique

Les données de Tokopedia montrent que 68 % des PME de la mode ont adopté des polymailers en polyéthylène ou en polypropylène en 2024 pour réduire le poids d'expédition et améliorer la protection des colis[2]Tokopedia Insights, « Enquête sur la logistique des PME 2024 », goodstats.id. L'expansion des entrepôts à Jakarta, Surabaya, Medan et Makassar nécessite des millions de bacs réutilisables, de film étirable et de sacs tissés, qui sont tous à forte intensité de polypropylène. Le marché indonésien du polypropylène capte donc la croissance liée à la logistique en avance sur les concurrents régionaux. La résistance à la traction supérieure permet des facteurs de charge plus élevés par rapport au polyéthylène, et les extrudeuses de films nationales développent leurs lignes de coextrusion pour répondre à la demande. Les délais de livraison courts donnent un avantage tactique à la résine produite au sein de l'archipel.

Droits antidumping locaux favorisant le polypropylène national par rapport aux importations

Le ministère du Commerce a imposé des droits antidumping sur les importations de copolymères en provenance de Corée du Sud, du Vietnam, des Émirats arabes unis, de Malaisie et de Singapour en 2024. Ces droits s'alignent sur le démarrage en octobre 2025 de la ligne de 350 kilotonnes de Lotte Chemical, réorientant les achats vers les vendeurs nationaux et réduisant la dépendance historique aux importations qui couvraient autrefois 65 % de la demande. Les producteurs internationaux font face à des marges compressées, tandis que les convertisseurs sécurisent des volumes stables sans risque de change. Le marché indonésien du polypropylène pivote ainsi vers les matières premières locales, renforçant les cycles d'investissement récents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence du PET et du rPET dans les formats boissons et poches | -0.6% | National, particulièrement à Java et à Bali où la consommation de boissons est la plus élevée | Moyen terme (2-4 ans) |

| Coûts volatils des matières premières naphta par rapport aux importations avantagées à l'éthane | -0.8% | National, affectant tous les vapocraqueurs alimentés au naphta et l'économie des importations | Court terme (≤ 2 ans) |

| Réglementation croissante sur les déchets plastiques dans les provinces de Jakarta et Bali | -0.5% | Régional, avec l'application à Jakarta et Bali en tête du déploiement national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du PET et du rPET dans les formats boissons et poches

L'Indonésie a consommé 1 million de tonnes de PET en 2024, et les principales marques de boissons se sont engagées à utiliser des bouteilles en PET 100 % recyclé, renforçant la domination du PET dans les applications transparentes. Des taux de collecte plus élevés et une infrastructure de recyclage de 2,5 millions de tonnes favorisent le PET lorsque les producteurs doivent atteindre des objectifs de 50 % de contenu recyclé d'ici 2029. Pour le marché indonésien du polypropylène, cette tendance réduit la pénétration dans les catégories premium de boissons et de poches à haute barrière. Les convertisseurs sont contraints de se différencier sur la base de la rigidité et des performances thermiques plutôt que de la clarté.

Coûts volatils des matières premières naphta par rapport aux importations avantagées à l'éthane

Le naphta asiatique s'échangeait 17 USD par baril de plus en avril 2025 qu'un an auparavant, élargissant l'écart de coûts avec les producteurs riches en éthane du Moyen-Orient et d'Amérique du Nord. Les vapocraqueurs nationaux de Cilegon et Anyer dépendent du naphta, de sorte que le prix de la résine locale reflète les fluctuations du brut. Des coûts de matières premières élevés compressent les marges alors même que le marché indonésien du polypropylène ajoute des capacités. Bien que l'intégration de la raffinerie à Balikpapan réduise les factures d'importation de propylène, la volatilité à court terme met à l'épreuve la rentabilité et pourrait retarder les mises à niveau vers des grades spéciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'homopolymère domine sur l'équilibre coût-performance

L'homopolymère a capturé 69,45 % de la part du marché indonésien du polypropylène en 2025 et devrait croître à un TCAC de 5,59 % jusqu'en 2031, reflétant son faible coût et sa haute rigidité dans les pièces automobiles moulées par injection et les emballages rigides. La taille du marché indonésien du polypropylène pour l'homopolymère devrait atteindre 1,76 million de tonnes d'ici 2031, aidée par la nouvelle ligne de Lotte Chemical qui cible principalement les grades d'usage général. Les convertisseurs nationaux gagnent en sécurité d'approvisionnement et en cycles de commande plus rapides, s'alignant sur les règles de contenu local TKDN.

Le copolymère est utilisé pour les bouchons, les fermetures et les films à résistance aux chocs améliorée qui nécessitent de la flexibilité ou de la clarté. Les droits antidumping sur les importations de copolymères ont freiné la croissance des volumes ; cependant, l'adoption du film mono-matériau dans le cadre des règles de responsabilité élargie des producteurs ravive l'intérêt. À moyen terme, le succès dépend de la modernisation des réacteurs par les producteurs locaux vers des capacités de copolymères aléatoires et résistants aux chocs.

Par industrie d'utilisation finale : l'automobile dépasse la croissance de l'emballage

L'emballage a conservé 51,30 % de la demande en 2025, porté par les snacks, les boissons et les produits d'entretien ménager qui favorisent les contenants et les films en polypropylène. La taille du marché indonésien du polypropylène pour l'emballage devrait augmenter à mesure que les films mono-matériaux remplacent les stratifiés multicouches.

La demande automobile, en revanche, devrait afficher le TCAC le plus rapide de 5,74 % jusqu'en 2031. La teneur en polypropylène par véhicule augmente à mesure que les équipementiers substituent le métal par des composés renforcés à la fibre de verre pour atteindre les objectifs d'efficacité. Les avancées de la résine nationale améliorent la transparence de l'approvisionnement, offrant aux mouleurs de rang 1 la confiance nécessaire pour localiser des pièces qui étaient auparavant assemblées en Thaïlande ou en Chine.

Par application : le film et la feuille progressent grâce à la logistique du commerce électronique

Le moulage par injection a contribué à hauteur de 38,10 % en 2025. Le film et la feuille devraient le dépasser d'ici 2031 à mesure que les polymailers, le film étirable et les films alimentaires mono-matériaux prolifèrent dans les canaux de distribution et de vente au détail. La taille du marché indonésien du polypropylène pour le film et la feuille devrait atteindre 522 kilotonnes en 2031.

Les applications de fibres dans les sacs tissés, les géotextiles et les non-tissés affichent une adoption régulière parallèlement à l'expansion des infrastructures au Kalimantan et à Sumatra. Les projets gouvernementaux de construction de routes et de protection côtière spécifient des géotextiles en polypropylène pour leur durabilité et leur résistance chimique, soutenant des lignes de fibres spécialisées à Java.

Analyse géographique

Java reste l'épicentre de la consommation, ancré par des usines d'assemblage automobile dans le Grand Jakarta et de grandes zones de traitement des produits de grande consommation à Surabaya et Bandung. Le complexe intégré de Cilegon approvisionne en résine par pipeline, réduisant les coûts de transport qui pesaient autrefois sur les transformateurs dépendants des importations. Le marché indonésien du polypropylène bénéficie de livraisons en juste-à-temps qui réduisent le besoin en fonds de roulement des convertisseurs.

Sumatra et le Kalimantan sont les prochains fronts de croissance. L'agriculture de plantation et l'exploitation minière augmentent la demande de sacs tissés, de géomembranes et de films haute résistance. L'intégration à Balikpapan de 7,4 milliards USD de Pertamina promet 225 kilotonnes de propylène, rééquilibrant l'approvisionnement en dehors de Java et raccourcissant les délais de livraison dans les provinces orientales.

Bali et les Nusa Tenggara consomment moins de résine mais édictent les interdictions les plus strictes sur les plastiques à usage unique, stimulant une innovation rapide chez les convertisseurs. La pression de conformité crée un incubateur pour des solutions mono-matériaux qui se déploient ensuite à l'échelle nationale. Dans l'ensemble, la diversification régionale atténue le risque logistique et encourage les investissements dans des centres satellites de composition et de recyclage, approfondissant le marché indonésien du polypropylène.

Paysage concurrentiel

Le marché indonésien du polypropylène est très concentré. PT Chandra Asri Petrochemical, Lotte Chemical Indonésie et PT Polytama Propindo contrôlent collectivement la majorité des capacités nationales, mais les entreprises internationales maintiennent une forte présence dans les résines spéciales. L'acquisition par Chandra Asri du vapocraqueur de Shell à Singapour sécurise les matières premières en amont et positionne l'entreprise pour capter les marges de la chaîne de valeur. Le complexe de Lotte Chemical à Cilegon pousse l'Indonésie vers 90 % d'autosuffisance en éthylène, soutenant la compétitivité des coûts du polypropylène.

Leaders de l'industrie indonésienne du polypropylène

Exxon Mobil Corporation

LG Chem

Chandra Asri Group

PT Polytama Propindo

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : LOTTE Chemical a inauguré sa nouvelle installation, LOTTE Chemical Indonesia (LCI), située à Cilegon, en Indonésie. Ce complexe pétrochimique devrait produire divers produits annuellement, dont 520 000 tonnes de propylène et 350 000 tonnes de polypropylène, entre autres.

- Février 2025 : Le Comité indonésien antidumping (KADI) a proposé l'imposition de droits antidumping sur les importations de copolymère de polypropylène (PP) en provenance de cinq origines. Les exportateurs concernés sont originaires de Corée du Sud, de Singapour, de Malaisie, du Vietnam et des Émirats arabes unis. Cela pourrait stimuler le marché local indonésien du polypropylène.

Périmètre du rapport sur le marché indonésien du polypropylène

Le polypropylène (PP) est un thermoplastique tenace, rigide et cristallin fabriqué par polymérisation du propylène. Il est produit à partir du monomère de propène (ou propylène). Le polypropylène est souvent classé comme plastique de grande diffusion car son utilisation principale est dans les produits d'emballage tels que les sacs et les bouteilles.

Le marché indonésien du polypropylène est segmenté par type, industrie d'utilisation finale et application. Par type, le marché est segmenté en homopolymère et copolymère. Par industrie d'utilisation finale, le marché est segmenté en emballage, électricité et électronique, automobile, produits de consommation, et autres. Par application, le marché est segmenté en moulage par injection, fibre, film et feuille, et autres.

| Homopolymère |

| Copolymère |

| Emballage |

| Automobile |

| Produits de consommation |

| Électricité et électronique |

| Autres |

| Moulage par injection |

| Fibre |

| Film et feuille |

| Autre |

| Par type | Homopolymère |

| Copolymère | |

| Par industrie d'utilisation finale | Emballage |

| Automobile | |

| Produits de consommation | |

| Électricité et électronique | |

| Autres | |

| Par application | Moulage par injection |

| Fibre | |

| Film et feuille | |

| Autre |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché indonésien du polypropylène ?

La taille du marché indonésien du polypropylène a atteint 1,93 million de tonnes en 2026 et est prévue à 2,51 millions de tonnes d'ici 2031.

Quel est le TCAC prévu pour la demande de polypropylène en Indonésie ?

La demande totale devrait croître à un TCAC de 5,38 % entre 2026 et 2031.

Comment les droits antidumping affectent-ils l'approvisionnement national ?

Les droits sur les importations de copolymères en provenance de cinq pays réorientent les achats vers la résine locale et renforcent le pouvoir de fixation des prix des producteurs nationaux.

Quel rôle joue l'allègement automobile dans la demande de polypropylène ?

Les pièces automobiles fabriquées avec du polypropylène renforcé à la fibre de verre croissent à un TCAC de 5,74 % à mesure que les équipementiers cherchent à réduire le poids et à se conformer aux exigences TKDN.

Dernière mise à jour de la page le: