Taille et part du marché du polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

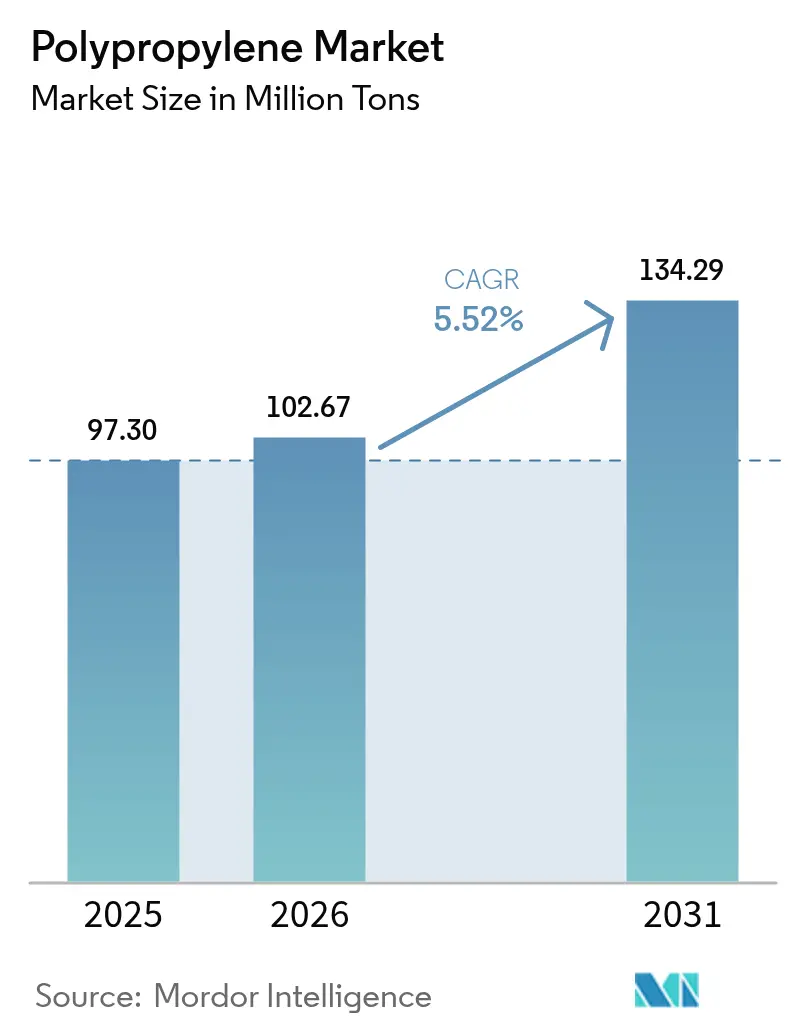

| Volume du Marché (2026) | 102.67 Millions de tonnes |

| Volume du Marché (2031) | 134.29 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

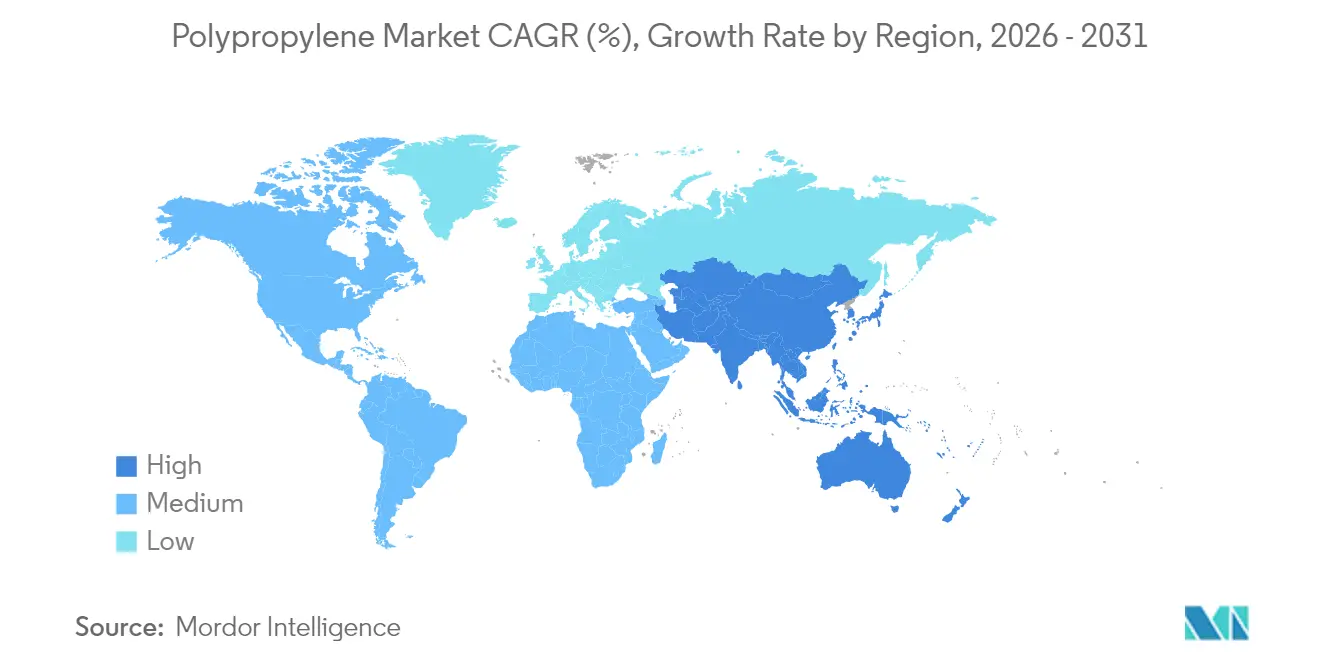

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polypropylène par Mordor Intelligence

La taille du marché du polypropylène a été évaluée à 97,30 millions de tonnes en 2025 et devrait croître de 102,67 millions de tonnes en 2026 pour atteindre 134,29 millions de tonnes d'ici 2031, à un TCAC de 5,52 % au cours de la période de prévision (2026-2031). La demande soutenue dans les applications d'emballage flexible, d'allègement automobile et de fibres non tissées sous-tend cette expansion, tandis que les investissements dans la déshydrogénation du propane (PDH) compriment les coûts de trésorerie et renforcent la compétitivité régionale. Les producteurs orientent leurs capitaux vers des systèmes de catalyseurs spécialisés qui produisent des grades à haute résistance à l'état fondu, permettant des pièces en mousse qui réduisent la consommation de matériaux et le poids des véhicules. La montée en puissance rapide des accords d'approvisionnement en recyclage chimique ouvre des débouchés premium pour les matières premières recyclées, bien que les volumes de résine vierge restent dominants. Dans le même temps, la divergence réglementaire — illustrée par la taxe européenne sur les plastiques — incite les transformateurs à adopter des structures mono-matériaux, intensifiant la concurrence avec le polyéthylène téréphtalate et les films polyéthylène avancés.

Points clés du rapport

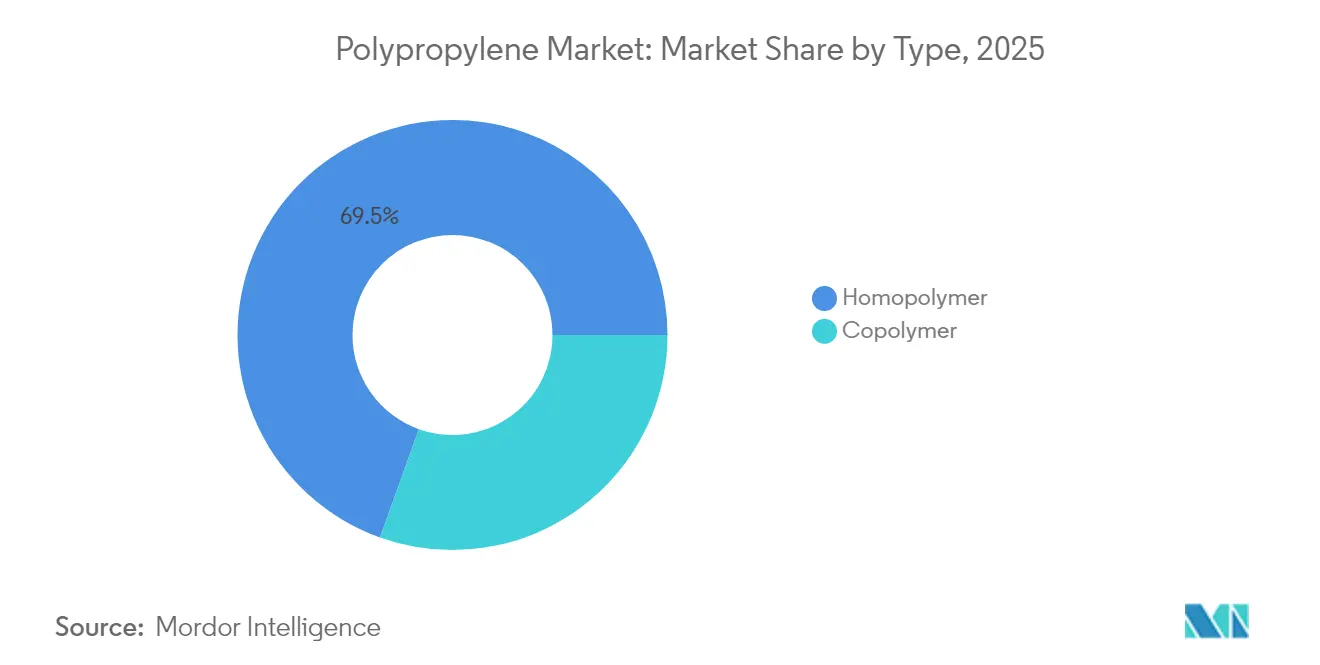

- Par type, l'homopolymère représentait 69,53 % de la part du marché du polypropylène en 2025, avec une progression à un TCAC de 5,63 % jusqu'en 2031.

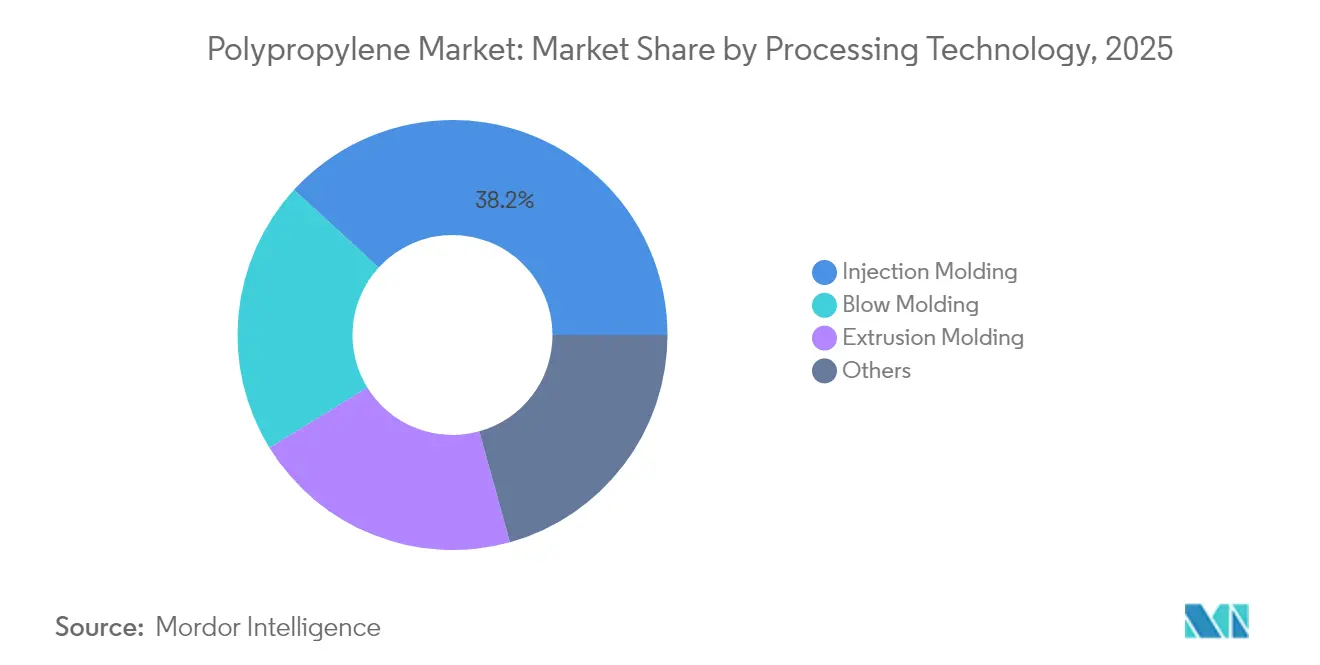

- Par technologie de traitement, le moulage par injection représentait 38,20 % du marché du polypropylène en 2025 et devrait afficher le TCAC le plus élevé de 5,74 % jusqu'en 2031.

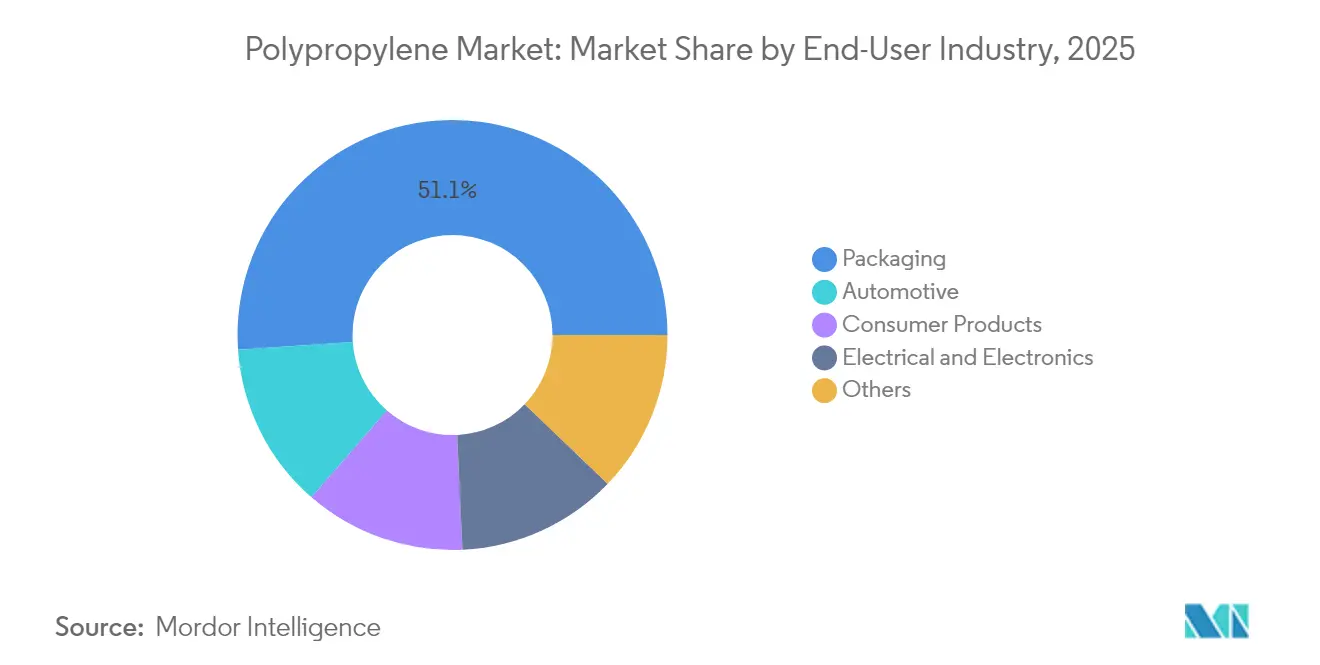

- Par secteur d'activité des utilisateurs finaux, l'emballage était en tête avec une part de chiffre d'affaires de 51,10 % en 2025, tandis que l'automobile devrait se développer à un TCAC de 6,05 % jusqu'en 2031 dans le marché du polypropylène.

- Par géographie, l'Asie-Pacifique représentait 58,78 % de la taille du marché du polypropylène en 2025 et devrait enregistrer le TCAC régional le plus élevé de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du polypropylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression à l'allègement dans l'automobile et la mobilité électrique | +1.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Demande explosive d'emballages flexibles mono-matériaux | +1.5% | Mondial, plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Montée en puissance des unités de déshydrogénation du propane (PDH) réduisant les coûts de trésorerie | +0.8% | Amérique du Nord, Moyen-Orient, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Polypropylène à haute résistance à l'état fondu permettant des applications en mousse à faible densité | +0.6% | Mondial, adoption précoce dans les régions à forte concentration automobile | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des accords d'approvisionnement en recyclage chimique | +0.4% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à l'allègement dans l'automobile et la mobilité électrique

Les constructeurs automobiles visant à étendre l'autonomie des batteries remplacent les assemblages métalliques par des mousses de polypropylène à haute résistance à l'état fondu qui réduisent la masse des pièces jusqu'à 40 % tout en conservant la résistance aux chocs, notamment dans les tableaux de bord et les boucliers sous le capot[1].BMW Group, "Construction légère dans la nouvelle Mini électrique," bmwgroup.com Les systèmes de catalyseurs intégrés produisent désormais des élastomères à base de propylène qui remplacent les joints et colliers en caoutchouc, offrant aux concepteurs des opportunités de consolidation qui réduisent les délais d'assemblage. Les équipementiers de premier rang font évoluer leurs stratégies d'outillage vers le moulage par injection à paroi mince afin d'optimiser les temps de cycle, suscitant une nouvelle vague de modernisation des presses en Europe. Les constructeurs automobiles nord-américains alignent leurs matrices de sélection des résines sur les objectifs de recyclabilité en fin de vie, apportant un coup de pouce supplémentaire aux intérieurs mono-matériaux. Le TCAC résultant de 6,29 % pour les applications automobiles positionne le marché du polypropylène comme un bénéficiaire essentiel des tendances à l'électrification.

Demande explosive d'emballages flexibles mono-matériaux

Les marques mondiales ont accéléré leurs objectifs volontaires exigeant des emballages 100 % recyclables d'ici 2025, incitant les transformateurs à abandonner les stratifiés multi-couches au profit de films de polypropylène à revêtement barrière. Les supermarchés européens spécifient désormais des sachets prêts à l'étalage fabriqués à partir de structures mono-polymère afin de minimiser les frais de responsabilité élargie des producteurs, provoquant une montée en puissance des lignes de traitement de surface propriétaires. Les conditionneurs d'Asie-Pacifique, tirant parti des économies d'échelle, adoptent des technologies de stratification sans solvant qui permettent des cadences élevées tout en respectant les exigences de conformité au contact alimentaire. En conséquence, l'emballage conserve la plus grande base de volume tout en migrant vers des formats barrières à marges plus élevées qui commandent des prix premium. Cette migration améliore également la pureté des balles dans les flux de recyclage mécanique, augmentant indirectement la demande de granulés de polypropylène recyclé parmi les entreprises de biens de consommation à rotation rapide sur le marché du polypropylène.

Montée en puissance des unités PDH réduisant les coûts de trésorerie

Les ajouts de capacité de déshydrogénation du propane (PDH) aux États-Unis, en Chine et dans le Golfe arabique ont réorganisé la courbe mondiale des coûts, réduisant les coûts de trésorerie intégrés jusqu'à 130 USD par tonne par rapport aux vapocraqueurs de naphta lors des périodes favorables au propane sur le marché du polypropylène. Les producteurs américains exploitant le propane issu du schiste ont poussé leurs offres à l'exportation vers l'Amérique latine, supplantant les cargaisons asiatiques et amplifiant les flux d'arbitrage. Les opérateurs chinois, quant à eux, importent de l'éthane maritime et mettent en service des unités de propylène dédié afin de combler les déficits intérieurs, isolant davantage les marges locales du polypropylène des fluctuations du brut. Le flux de propylène à haute pureté développé grâce à la déshydrogénation du propane (PDH) améliore également l'efficacité des catalyseurs, se traduisant par des distributions de masses moléculaires plus étroites, très recherchées dans les applications de qualité médicale. Ces décalages structurels des coûts sous-tendent la croissance volumique à long terme des produits moulés par injection et favorisent des investissements supplémentaires dans le compoundage en aval.

Polypropylène à haute résistance à l'état fondu permettant des applications en mousse à faible densité

Les catalyseurs métallocènes permettent aux producteurs d'atteindre des résistances à l'état fondu supérieures à 30 cN, permettant des technologies de mousse en perles et de mousse structurelle autrefois réservées au polystyrène expansé. Les revêtements de toit automobiles, les boîtiers de CVC et les cuves d'appareils électroménagers migrent vers ces formulations à faible densité, réduisant la consommation de résine de 15 % et générant des économies d'énergie dans les usines de moulage. Les fabricants d'appareils électroménagers en Corée du Sud signalent des réductions à deux chiffres des rebuts après avoir adopté des panneaux en polypropylène expansé, attribuant cette amélioration à une stabilité dimensionnelle supérieure. La réalisation de prix premium, qui est actuellement en moyenne de 150 USD par tonne au-dessus de l'homopolymère de commodité, encourage les fabricants de résine à allouer leur capacité variable aux grades spéciaux. La base d'approvisionnement émergente est encore naissante, ce qui indique une marge supplémentaire pour une accrétion des marges à mesure que la commercialisation s'intensifie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de résines de substitution haute performance (PE, PET, ABS) | -0.9% | Mondial, particulièrement dans les secteurs de l'emballage et des biens de consommation | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut et du propylène comprimant les marges des transformateurs | -1.1% | Mondial, plus aigu dans les applications sensibles aux prix | Court terme (≤ 2 ans) |

| Taxe européenne sur les plastiques orientant les transformateurs vers les stratifiés mono-PE | -0.7% | Europe principalement, avec des effets de débordement en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de résines de substitution haute performance

Les développeurs de produits dans l'emballage flexible testent de plus en plus des films polyéthylène métallisés qui correspondent à la barrière à l'oxygène du polypropylène tout en offrant des températures de scellage plus basses, érodant l'avantage historique de coût du polypropylène[2]Dow, "Films PE recyclables de nouvelle génération," dow.com . Dans les bouchons de boissons, les fournisseurs de polyester vantent leur contenu en recyclage chimique et leur clarté supérieure pour répondre aux directives de marque axées sur la durabilité. L'acrylonitrile-butadiène-styrène (ABS) continue de gagner des parts dans les couvercles d'appareils électroniques grand public grâce à un brillant de surface plus élevé et une meilleure résistance aux chocs, mettant sous pression le polypropylène dans les applications esthétiques premium. Les fabricants de résine répliquent en lançant des grades de polypropylène innovants avec des ratios rigidité/choc améliorés, mais l'adoption dépend de la volonté des transformateurs de requalifier leurs moules. Le bras de fer s'intensifie à mesure que les équipes de sélection des matériaux évaluent les performances mécaniques par rapport aux objectifs de recyclabilité, créant un frein net de 0,9 point de pourcentage sur le TCAC prévu.

Volatilité des prix du pétrole brut et du propylène comprimant les marges des transformateurs

Les prix spot du propylène ont augmenté de 38 % d'un trimestre à l'autre au début de 2025, tandis que le Brent n'avançait que de 12 %, soulignant le découplage entre les points de référence du monomère et du brut. Les formules contractuelles dans les fils d'emballage et textiles s'ajustent généralement avec un décalage d'un mois, exposant les transformateurs à des pertes sur stocks lorsque les marchés connaissent des pics. Les transformateurs plus petits, manquant de sophistication en matière de couverture, gèrent souvent la volatilité en réduisant les taux de fonctionnement, exacerbant les tensions d'approvisionnement en aval. Les disparités régionales ajoutent de la complexité ; les transformateurs européens paient des suppléments énergétiques plus élevés en plus des fluctuations des monomères, ce qui incite certains à relocaliser leurs approvisionnements auprès de fournisseurs du Golfe bénéficiant d'avantages PDH. La volatilité persistante réduit les coussins de fonds de roulement, renchérit l'assurance-crédit et tempère les plans de croissance agressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les homopolymères conservent leur leadership en termes de coût

L'homopolymère représentait 69,53 % de la part du marché du polypropylène en 2025, reflétant la sensibilité aux prix dans les capsules, les bouchons et les fils où le ratio rigidité/poids est primordial. Le segment devrait afficher un TCAC de 5,63 % soutenu par la compétitivité des coûts portée par la déshydrogénation du propane (PDH), avec une taille du marché du polypropylène pour les homopolymères qui devrait atteindre 93,37 millions de tonnes d'ici 2031. Les producteurs réduisent les distributions de masses moléculaires à l'aide de la technologie des réacteurs en boucle, améliorant la clarté sans sacrifier la rigidité, ce qui facilite la transition par rapport au copolymère aléatoire dans les contenants laitiers. Les copolymères, bien que moins importants en tonnage, assurent des prix premium dans les pièces critiques aux chocs telles que les pare-chocs automobiles et les cuves de machines à laver. Les améliorations continues des catalyseurs estompent l'écart de performance historique, permettant des produits hybrides qui reproduisent la ténacité des copolymères à des économies proches de celles des homopolymères. Cette convergence maintient les équipes d'approvisionnement attentives au coût total installé plutôt qu'au prix de la résine en titre, maintenant la part dominante de l'homopolymère même à mesure que les grades spéciaux se développent.

Les réacteurs en phase gazeuse de deuxième génération permettent des changements rapides de grade, réduisant les rebuts de transition et favorisant la logistique juste-à-temps exigée par les transformateurs de biens de consommation. Les copolymères chocs exploitant des domaines caoutchouc éthylène-propylène gagnent du terrain dans les boucliers automobiles pour les climats froids en raison de leur ductilité fiable à basse température. Les copolymères aléatoires maintiennent une niche dans les seringues médicales nécessitant une stabilité à la stérilisation gamma. Pourtant, la montée des additifs résistants à la stérilisation dans les mélanges d'homopolymères signale une éventuelle cannibalisation future. À mesure que les formulations de mélanges-maîtres d'additifs arrivent à maturité, les volumes d'homopolymères pourraient siphonner une croissance supplémentaire des copolymères, cimentant leur avantage d'échelle.

Par technologie de traitement : le moulage par injection ancre l'innovation

Le moulage par injection représentait 38,20 % de la consommation du marché du polypropylène en 2025 et devrait croître à 5,74 % jusqu'en 2031, porté par la demande en intérieurs de véhicules électriques et les avancées dans l'emballage à paroi mince. La taille du marché du polypropylène pour les pièces moulées par injection a atteint 37,18 millions de tonnes en 2025 et devrait approcher 52,01 millions de tonnes d'ici 2031. Les transformateurs déploient des moules à cavités haute vitesse pour réduire les temps de cycle, en adéquation avec les pics de volume du commerce électronique dans les contenants à emporter et les bacs logistiques. Le moulage par injection en mousse microcellulaire, rendu possible par les grades à haute résistance à l'état fondu, réduit le poids des pièces jusqu'à 18 %, diminuant les coûts d'expédition et les empreintes de gaz à effet de serre.

Le moulage par extrusion et le moulage par soufflage occupent des niches spécialisées — boîtiers de batteries et bouteilles pour remplissage à chaud — où la résistance au fluage et l'inertie chimique du polypropylène restent inégalées. Dans toutes les technologies, les constructeurs de machines intègrent des capteurs de rhéologie en temps réel pour stabiliser la production, optimisant le débit malgré la volatilité plus large des prix des monomères.

Par secteur d'activité des utilisateurs finaux : la dynamique de l'automobile dépasse celle de l'emballage

L'emballage dominait avec une part de 51,10 % en 2025, mais l'automobile progresse à un TCAC de 6,05 % dans le sillage des programmes d'électrification des camions légers aux États-Unis et en Chine. Les réservoirs sous le capot autrefois spécifiés en polyamide migrent vers le polypropylène chargé de verre, offrant des économies de poids de 15 % et évitant les problèmes d'absorption d'humidité. La part du marché du polypropylène pour les pièces automobiles devrait passer à 13,18 % d'ici 2031, reflétant l'élan de substitution. Dans l'emballage, les structures mono-matériaux prolongent la durée de conservation sans feuille d'aluminium, augmentant la densité fonctionnelle et atténuant la croissance globale du tonnage. Les produits de consommation tels que les boîtiers de téléviseurs à grand écran restent liés aux cycles de dépenses discrétionnaires, affichant une croissance régulière mais modérée.

Les applications électriques et électroniques suscitent un regain d'intérêt car les propriétés diélectriques du polypropylène facilitent les condensateurs dans les onduleurs d'énergie renouvelable sur le marché du polypropylène, ouvrant des voies de compoundage spécialisé. Les consommables médicaux continuent d'adopter des copolymères aléatoires améliorés au clarificateur permettant la stérilisation à la vapeur, une tendance amplifiée par les évolutions démographiques vers les articles de soins de santé à usage unique. Dans tous les secteurs d'utilisation finale, la pression réglementaire sur le contenu recyclé stimule la demande de grades chimiquement recyclés, incitant à des partenariats d'achat à long terme entre les propriétaires de marques et les fournisseurs de résine.

Analyse géographique

La part de 58,78 % de l'Asie-Pacifique souligne le poids manufacturier de la région, mais la montée en puissance de 68 % de la production chinoise en 2025 a engendré une surproduction qui a pesé sur les marges et suscité des actions antidumping en Indonésie et aux Philippines. Les gouvernements provinciaux examinent désormais les autorisations environnementales pour les nouveaux projets de déshydrogénation du propane (PDH), tempérant la future progression des capacités. La demande en aval de l'Inde s'accélère à mesure que la pénétration des biens de consommation s'approfondit ; le futur vapocraqueur d'éthane à 8 milliards USD du pays promet de réduire la dépendance aux importations, redistribuant les échanges intra-asiatiques.

L'Amérique du Nord tire parti des avantages de la matière première PDH et de la proximité d'un secteur automobile en plein essor dans le marché du polypropylène, se traduisant par des offres d'exportation compétitives vers l'Amérique du Sud et l'Europe. Le gaz de schiste riche en éthane sous-tend de faibles coûts de trésorerie du propylène, permettant aux usines de la côte du Golfe de fonctionner à taux d'utilisation élevé malgré la volatilité mondiale. Les vapocraqueurs de Sarnia au Canada alimentent les transformateurs du Midwest par une logistique ferroviaire bien établie, renforçant la sécurité de l'approvisionnement régionale.

L'Europe fait face à un double défi : la hausse des prix de l'énergie et des réglementations strictes sur les déchets. Les producteurs évaluent des arrêts définitifs ou des reconversions vers des plates-formes de matières premières recyclées pour rester conformes au Règlement européen sur les emballages et les déchets d'emballages. Parallèlement, les flux commerciaux de polymères du Moyen-Orient vers l'Europe s'élargissent à mesure que les pôles intégrés raffinerie-pétrochimie exploitent les faibles coûts du naphta, tandis que les transformateurs turcs agissent comme des intermédiaires commerciaux vers l'union douanière de l'UE. L'Amérique du Sud, largement dépendante des importations, cherche à attirer des investissements en amont ; cependant, la volatilité des devises et l'incertitude politique retardent les grands projets de développement à grande échelle.

Paysage concurrentiel

L'offre mondiale de polypropylène est modérément concentrée, les cinq premiers producteurs représentant environ 44 % de la capacité installée sur le marché du polypropylène. Les grands acteurs intégrés tirent des revenus de la concession de licences technologiques sur le propylène pour compenser les cycles de marges sur les produits de base ; la plateforme Spheripol de LyondellBasell reste une référence parmi les projets de développement. Les acteurs du Moyen-Orient capitalisent sur des raffineries co-implantées, capturant des synergies de matières premières qui soutiennent une utilisation élevée même dans les cycles défavorables. Les conglomérats d'État chinois poursuivent l'économie d'échelle, mais les opérateurs PDH privés fragmentés injectent une nouvelle intensité concurrentielle en pratiquant des prix agressifs pour remporter des contrats d'achat.

La différenciation repose de plus en plus sur le savoir-faire en matière de catalyseurs et les références en économie circulaire sur le marché du polypropylène. Les premiers adoptants du recyclage chimique obtiennent des mandats des propriétaires de marques avec des primes allant jusqu'à 200 USD par tonne au-dessus des grades vierges. Les compoundeurs spécialisés ciblant les boîtiers de batteries, les seringues médicales et les contenants haute clarté se positionnent comme des partenaires d'innovation plutôt que comme des fournisseurs de produits de base. Des fusions telles que la création par Adnoc-OMV-Nova de Borouge Group International illustrent la volonté de diversification géographique et des matières premières. Sur l'horizon de prévision, la bataille pour la pertinence sur le marché pivotera sur la sécurisation du propylène bas carbone, le développement de la capacité de recyclage chimique et l'adaptation des grades aux réglementations en évolution.

Leaders du secteur du polypropylène

Exxon Mobil Corporation

SABIC

Sinopec

LyondellBasell Industries Holdings B.V.

Borealis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Vioneo choisit Lummus comme partenaire polypropylène pour la première installation industrielle mondiale de plastiques sans combustibles fossiles à partir de méthanol vert à Anvers, en Belgique. L'installation sera intégrée dans le complexe de Vioneo, qui est appelé à devenir la première installation de production de plastiques sans combustibles fossiles à échelle industrielle au monde.

- Avril 2024 : OQ SAOC a introduit de nouveaux grades de polypropylène copolymère choc à Chinaplas 2024, en réponse aux demandes d'urbanisation de la Chine. Les nouveaux grades — OQLUBAN EP2340L, EP2340P, EP2348R, EP2348S et EP2348T — présentent une fluidité et une stabilité dimensionnelle améliorées.

Portée du rapport mondial sur le marché du polypropylène

Le polypropylène est un polymère thermoplastique produit par la polymérisation en chaîne du monomère propylène.

Le marché est segmenté selon le type, l'application, le secteur d'activité des utilisateurs finaux et la géographie. Par type, le marché est segmenté en homopolymère et copolymère. Par application, le marché est segmenté en moulage par injection, fibres, films et feuilles, et autres applications (revêtement par extrusion et moulage par soufflage). Par secteur d'activité des utilisateurs finaux, le marché est segmenté en emballage, automobile, produits de consommation, électricité et électronique, et autres secteurs d'activité des utilisateurs finaux (textiles, construction). Le rapport couvre également la taille du marché et les prévisions pour le marché du polypropylène dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de tonnes).

| Homopolymère |

| Copolymère |

| Moulage par injection |

| Moulage par soufflage |

| Moulage par extrusion |

| Autres |

| Emballage |

| Automobile |

| Produits de consommation |

| Électricité et électronique |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Homopolymère | |

| Copolymère | ||

| Par technologie de traitement | Moulage par injection | |

| Moulage par soufflage | ||

| Moulage par extrusion | ||

| Autres | ||

| Par secteur d'activité des utilisateurs finaux | Emballage | |

| Automobile | ||

| Produits de consommation | ||

| Électricité et électronique | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée sur le marché du polypropylène d'ici 2031 ?

La demande mondiale devrait atteindre 134,29 millions de tonnes d'ici 2031, reflétant un TCAC de 5,52 %.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les composants automobiles devraient se développer à 6,05 % par an, dépassant l'emballage et les biens de consommation.

Comment la technologie PDH influence-t-elle les coûts du marché du polypropylène ?

Les unités de déshydrogénation du propane (PDH) offrent une flexibilité des matières premières qui peut réduire les coûts de trésorerie intégrés jusqu'à 130 USD par tonne par rapport aux voies naphta, renforçant la compétitivité régionale.

Pourquoi les structures d'emballage mono-matériaux gagnent-elles du terrain ?

Les objectifs de recyclabilité des propriétaires de marques et les taxes réglementaires sur les déchets non recyclables incitent les transformateurs à adopter des films de polypropylène mono-matériaux à revêtement barrière.

Dernière mise à jour de la page le: