Taille et part de marché du 1,4-butanediol biosourcé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 42.46 kilotonnes |

| Volume du Marché (2031) | 66.54 kilotonnes |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

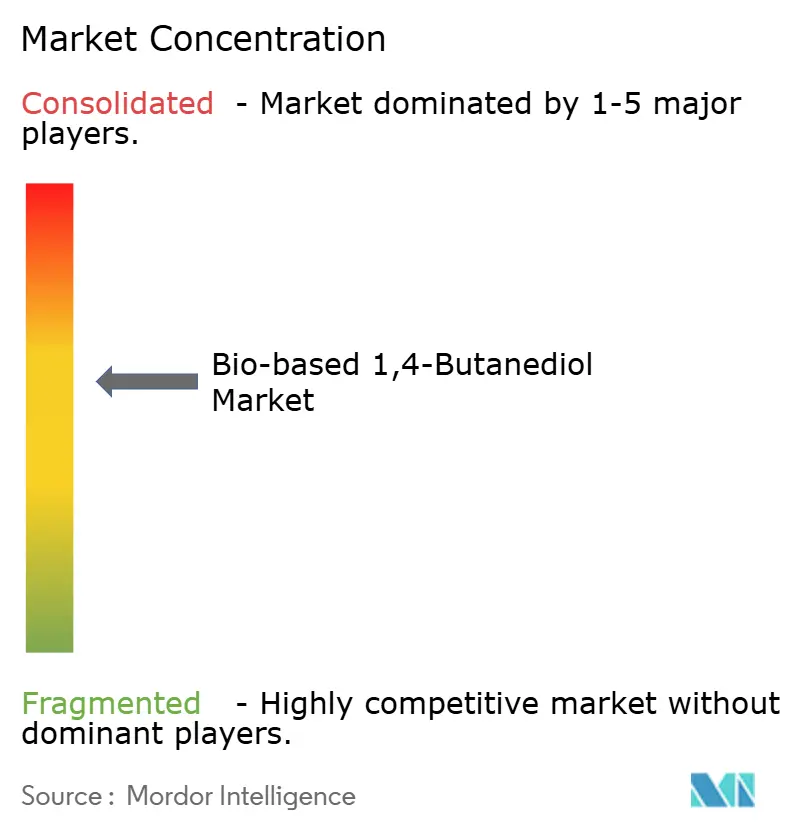

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du 1,4-butanediol biosourcé par Mordor Intelligence

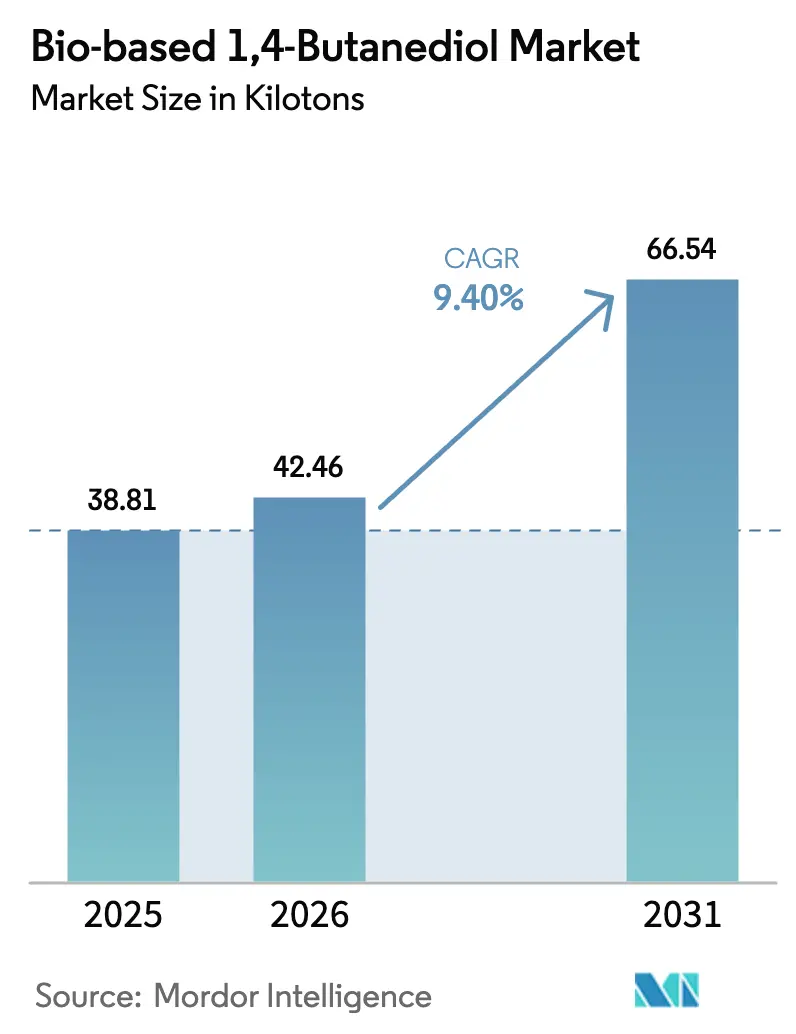

La taille du marché du 1,4-butanediol biosourcé est projetée à 38,81 kilotonnes en 2025, 42,46 kilotonnes en 2026, et devrait atteindre 66,54 kilotonnes d'ici 2031, avec un CAGR de 9,40 % de 2026 à 2031. La croissance repose sur les mandats des propriétaires de marques pour réduire les émissions de Scope 3, les accords d'enlèvement pluriannuels avec les transformateurs chimiques, et des cadres politiques de plus en plus stricts qui pénalisent les intermédiaires fossiles. La forte demande de tétrahydrofurane (THF) pour le spandex des vêtements de performance, la poussée liée à l'électrification vers les connecteurs en polybutylène téréphtalate (PBT), et les baisses de coûts importantes dans la fermentation continue orientent collectivement la demande vers des diols à faible teneur en carbone. Les concédants de licences technologiques fournissent des souches à haute productivité, tandis que les acteurs textiles intégrés verticalement établissent une demande captive qui amortit les fluctuations de prix. Des catalyseurs politiques tels que le mécanisme d'ajustement carbone aux frontières de l'UE et les crédits fiscaux de la loi américaine sur la réduction de l'inflation contribuent à égaliser les conditions face aux voies de production de BDO à base de naphta et de charbon, consolidant ainsi l'élan du marché du 1,4-butanediol biosourcé[1]Département américain de l'Énergie, "Orientations de la loi sur la réduction de l'inflation pour les produits chimiques biosourcés," energy.gov .

Principaux enseignements du rapport

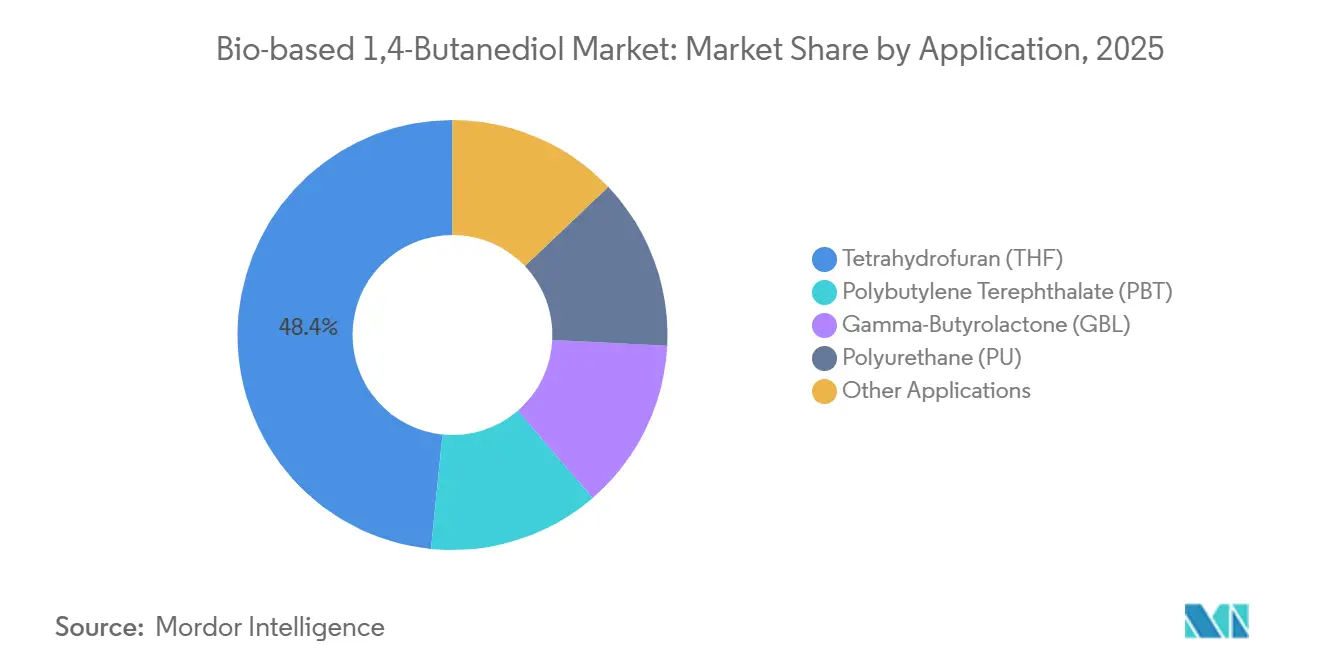

- Par application, le THF a représenté 48,40 % de la part de marché du 1,4-butanediol biosourcé en 2025 ; le PBT devrait croître à un CAGR de 9,62 % jusqu'en 2031.

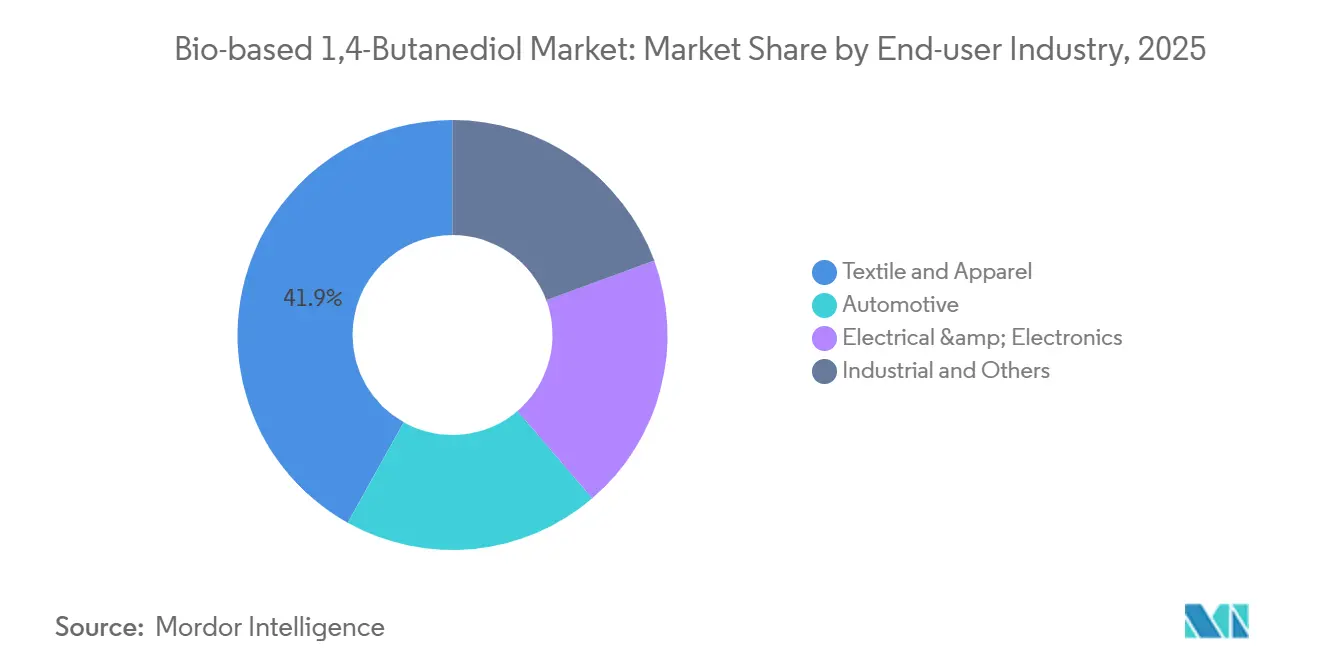

- Par industrie utilisatrice finale, le textile a représenté 41,90 % de la taille du marché du 1,4-butanediol biosourcé en 2025 et progresse à un CAGR de 10,02 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 75,01 % du volume en 2025, tandis que l'Amérique du Nord enregistre le CAGR prévisionnel le plus élevé à 9,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du 1,4-butanediol biosourcé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de polybutylène téréphtalate | +2.1% | Pôles automobiles européens et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats carbone mondiaux et régionaux stricts | +2.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Engagements zéro émission nette des propriétaires de marques | +1.8% | Pôles de sièges sociaux en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Baisses rapides des coûts de la biofermentation | +1.9% | Centres de recherche et développement en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation des matières premières lignocellulosiques | +1.3% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de polybutylène téréphtalate (PBT)

Les architectures de véhicules électriques nécessitent des connecteurs, des boîtiers de batteries et des composants de recharge en PBT capables de résister à des températures supérieures à 150 °C. La moulabilité en paroi mince du matériau réduit le poids des pièces jusqu'à 20 %, un avantage amplifié dans les plateformes de batteries sensibles à l'autonomie. Le BDO biosourcé agit comme un précurseur de substitution directe, permettant aux transformateurs de certifier la teneur en matières renouvelables sans requalifier les pièces critiques. Le BDO à bilan de masse biomasse approuvé REDcert2 de BASF, commercialisé depuis 2024, offre des performances mécaniques identiques tout en réduisant le carbone incorporé[2]BASF, "Certification de bilan de masse biomasse REDcert2 pour le BDO," basf.com. Le secteur de l'électronique offre un potentiel supplémentaire, les déploiements de la 5G et les constructions de centres de données alimentant une croissance annuelle de 8 % de la demande de PBT jusqu'en 2030.

Mandats stricts de réduction du carbone à l'échelle mondiale et régionale

Le mécanisme d'ajustement carbone aux frontières de l'UE impose des redevances carbone sur les importations à fortes émissions, augmentant le coût rendu du BDO dérivé du charbon de 150 à 200 EUR par tonne lorsque les produits chimiques organiques intègreront le champ d'application en 2026. La norme californienne sur les carburants à faible teneur en carbone et la loi américaine sur la réduction de l'inflation accordent des crédits négociables et des allègements fiscaux à la production qui réduisent de 0,20 à 0,30 USD par kilogramme le coût du bio-BDO éligible. La voie double carbone de la Chine, visant la neutralité d'ici 2060, restreint les approbations pour les nouvelles unités de BDO à base de charbon tout en privilégiant les voies biosourcées, et la directive RED II stimule la demande de THF en tant qu'additif de carburant renouvelable en Europe.

Engagements zéro émission nette des propriétaires de marques dans les biens de grande consommation et l'automobile

Le lancement en 2025 par LYCRA Company d'un spandex contenant 70 % de PTMEG renouvelable souligne comment les clauses d'approvisionnement exigent désormais des seuils minimaux de teneur en matières biosourcées. Les grands groupes d'habillement visent des réductions de 30 à 50 % des émissions de Scope 3 d'ici 2030, faisant du spandex un point chaud carbone matériel. Les équipementiers automobiles intègrent 25 % de carbone renouvelable dans les contrats de résines intérieures pour les modèles postérieurs à 2028. Les organismes de certification tels qu'ISCC PLUS auditent les déclarations de bilan de masse, augmentant les coûts de conformité pour les fournisseurs incapables de prouver la traçabilité.

Baisses rapides des coûts des technologies de biofermentation

Les réacteurs continus augmentent la productivité de 40 à 50 % par rapport aux procédés discontinus, tandis que les souches à titre élevé de Genomatica dépassent 100 g/L, réduisant les coûts de séparation. La récupération par membrane réduit l'énergie thermique de 30 %. La voie de fermentation gazeuse de LanzaTech valorise les gaz résiduels, produisant du BDO à moins de 1,50 USD par kilogramme dans les sites sidérurgiques intégrés. Les coûts unitaires se sont resserrés à une prime de 10 à 15 % par rapport au BDO fossile en 2026, contre 25 % en 2024.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de prix par rapport au BDO fossile face aux fluctuations du brut | -1.5% | Mondial, aigu dans les marchés Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Capacité de fermentation limitée en dehors de l'Asie-Pacifique | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Contentieux sur la propriété intellectuelle des souches | -0.6% | Juridictions de brevets aux États-Unis, dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écart de prix par rapport au BDO fossile face à la volatilité du brut

Le bio-BDO suit les coûts du glucose et du saccharose, qui augmentent lors des mauvaises récoltes, tandis que les homologues fossiles suivent les cycles du naphta et du gaz naturel. Lorsque le brut est tombé en dessous de 70 USD par baril fin 2024, les primes biosourcées se sont élargies à 25 %. Le BDO chinois à base de charbon se vendait à 1,60-1,80 USD par kilogramme, sous-cotant les alternatives biosourcées jusqu'à 30 %, ce qui a mis sous pression les transformateurs dépourvus de clauses de durabilité.

Capacité de fermentation à grande échelle limitée en dehors de l'Asie-Pacifique

L'Europe et l'Amérique du Nord n'accueillent que deux usines commerciales de plus de 30 kilotonnes — Novamont en Italie et Qore dans l'Iowa — représentant moins de 15 % de la capacité nominale mondiale. L'octroi de licence de la souche de Genomatica prend 18 à 24 mois, et une fermentation en site vierge nécessite 150 à 200 millions USD, ce qui dissuade les entrants de taille intermédiaire. La dépendance aux importations augmente les coûts de fret de 200 à 300 USD par tonne et allonge les délais de livraison à 4 à 6 semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination du THF reflète la montée en puissance des fibres de spandex

Le tétrahydrofurane (THF) a représenté 48,40 % du volume de 2025 et est en bonne voie pour un CAGR de 9,62 % jusqu'en 2031, soutenu par une forte demande de spandex dans les vêtements de sport et la lingerie. Le lancement du spandex utilisant le bio-BDO de Qore a réduit l'empreinte carbone de 44 %, faisant du THF l'application phare au sein du marché du 1,4-butanediol biosourcé. Les applications PBT suivent, portées par les besoins en connecteurs pour véhicules électriques et une hausse prévue de 8 % de la demande de PBT automobile d'ici 2030. La gamma-butyrolactone soutient les solvants de spécialité, tandis que les élastomères de polyuréthane exploitent les tendances de la construction verte et des faibles émissions de composés organiques volatils. Les projets d'intégration verticale tels que le complexe vietnamien de Hyosung TNC sécurisent la demande captive de PTMEG, isolant les chaînes d'approvisionnement en THF de la volatilité des matières premières et verrouillant les enlèvements pour 50 000 tonnes de capacité de spandex d'ici mi-2026.

Les applications de second rang restent de niche mais rentables. La GBL alimente les intermédiaires agrochimiques où les approbations réglementaires favorisent les voies biosourcées validées. L'évolution du PU vers l'isolation rigide élargit la portée du marché. Ces débouchés diversifiés renforcent collectivement la résilience du marché du 1,4-butanediol biosourcé face aux ralentissements d'un seul secteur et aident les fournisseurs à équilibrer les portefeuilles de production sur des contrats pluriannuels.

Par industrie utilisatrice finale : le secteur textile mène la trajectoire de croissance

Le segment textile a consommé 41,90 % du bio-BDO en 2025 et mène l'expansion des volumes à un CAGR de 10,02 % jusqu'en 2031. La croissance annuelle de 7 % de l'athleisure, associée aux innovations d'élasticité dans les quatre sens, stimule la pénétration du spandex par vêtement et maintient une forte demande de THF. L'automobile se classe en deuxième position, soutenue par les tableaux de bord carbone des équipementiers qui imposent désormais des intrants en résines renouvelables pour les pièces sous le capot. L'électrique et l'électronique adoptent le PBT biosourcé pour les connecteurs haute fréquence dans les modules 5G et les baies de serveurs, portés par les avantages en termes de résistance diélectrique et d'allègement.

Les détaillants de mode rapide se tournent vers des objectifs carbone fondés sur la science dans le cadre des règles d'écoconception de l'UE, faisant cascader les exigences de teneur en matières biosourcées tout au long de la chaîne d'approvisionnement en tissus. Les initiatives d'allègement automobile visent des réductions de 100 kilogrammes par véhicule d'ici 2030, le PBT remplaçant le métal et le nylon chargé de verre dans les rôles structurels. Les marques électroniques qui recherchent des écolabels spécifient du PBT renouvelable, captant les consommateurs soucieux de durabilité en Amérique du Nord et en Europe. Les revêtements industriels et les adhésifs exploitent les polyols de bio-BDO pour se qualifier aux crédits LEED et BREEAM, complétant les débouchés variés qui ancrent la croissance à long terme du marché du 1,4-butanediol biosourcé.

Analyse géographique

L'Europe a représenté 75,01 % du volume mondial en 2025, soutenue par le BDO à bilan de masse biomasse approuvé REDcert2 de BASF et l'usine dédiée de 30 kilotonnes de Novamont. Le mécanisme d'ajustement carbone aux frontières augmente les coûts du BDO fossile importé de 150 à 200 EUR par tonne à partir de 2026, subventionnant effectivement la production biosourcée régionale. L'Allemagne, le Royaume-Uni, la France et l'Italie contribuent à plus de 60 % de la demande européenne, portée par la consommation de PBT automobile et une importante base de transformation textile. Les initiatives nordiques exploitent les résidus forestiers comme matière première, tandis que le secteur textile turc orienté vers l'exportation attire le bio-PTMEG pour répondre aux spécifications des marques de l'UE.

L'Amérique du Nord affiche la trajectoire la plus rapide sur 2026-2031 à un CAGR de 9,87 %. L'usine de 65 kilotonnes de Qore dans l'Iowa expédie des volumes commerciaux à partir de 2026, alimentant les lignes de spandex américaines de LYCRA. Les incitations de la loi sur la réduction de l'inflation réduisent les coûts de trésorerie du bio-BDO et attirent de nouvelles propositions de fermentation. Les crédits de la norme californienne sur les carburants à faible teneur en carbone et le règlement canadien sur les combustibles propres stimulent les molécules de THF pour les additifs de carburant. Le pôle de production automobile mexicain attire le bio-PBT, intégrant les chaînes d'approvisionnement transfrontalières et soutenant la croissance régionale.

L'Asie-Pacifique détient la majeure partie de la capacité mondiale, les producteurs chinois exploitant les flux de maïs et de manioc à des coûts compétitifs. La construction de 1 milliard USD de Hyosung TNC au Vietnam sécurise la demande captive et réduit le risque d'approvisionnement. Les grands groupes japonais Toray et Mitsubishi Chemical Group font progresser les voies des sucres cellulosiques qui s'intègrent dans des programmes polyester et nylon plus larges. LG Chem en Corée du Sud positionne le bio-BDO pour les comptes automobiles et électroniques, et les pôles textiles d'Asie du Sud-Est s'approvisionnent en PTMEG renouvelable pour satisfaire les marques occidentales. Le reste du monde s'appuie sur les importations, mais des poches de croissance apparaissent dans les expansions textiles du Moyen-Orient et d'Amérique du Sud qui nécessitent des matières premières à faible teneur en carbone pour préserver la compétitivité à l'exportation.

Analyse de la chaîne de valeur

La chaîne amont débute avec des matières premières carbonées renouvelables, principalement des sucres végétaux issus de cultures telles que le maïs denté (États-Unis) et la canne à sucre (Asie du Sud-Est), ainsi que des utilités et des nutriments qui façonnent l'économie de la fermentation. La licence de technologie et les souches/PI constituent une couche habilitante clé : Geno (anciennement Genomatica) concède sous licence des biocatalyseurs et un savoir-faire de procédé qui soutiennent des voies de fermentation en une seule étape, et les délais de licence et de transfert technologique restent un facteur limitant pour les nouveaux entrants.

La production intermédiaire se concentre sur la fermentation industrielle, la purification et la logistique jusqu'au BDO biosourcé destiné au marché. Les goulets d'étranglement liés à la montée en échelle se concentrent généralement autour de l'exposition aux coûts des matières premières et de l'énergie, de l'optimisation des rendements et de l'énergie de séparation, ce qui affecte la prime par rapport au BDO fossile. Les voies de conversion en aval intègrent le BDO biosourcé dans le THF et le PTMEG pour le spandex, ainsi que dans le PBT et d'autres dérivés, où le bilan massique et la certification de contenu renouvelable soutiennent l'adoption. La chaîne est de plus en plus façonnée par l'intégration verticale dans les fibres et polymères, notamment Qore LLC (coentreprise Cargill et HELM), qui exploite une installation de BDO biosourcé de 66 000 tonnes métriques par an à Eddyville, Iowa, et Hyosung TNC, qui construit une plateforme intégrée de BDO biosourcé et de bio-spandex au Vietnam en utilisant la technologie Geno.

Paysage concurrentiel

Le marché du 1,4-butanediol biosourcé reste modérément concentré. Les principaux acteurs du secteur investissent massivement dans la recherche et le développement pour optimiser les procédés de fermentation et améliorer l'efficacité de la production. Les partenariats stratégiques avec des fournisseurs de technologies, tels que Genomatica, jouent un rôle essentiel pour faciliter l'entrée sur le marché et l'expansion. Ces collaborations sont particulièrement importantes pour s'aligner avec les grandes entreprises chimiques. De plus, l'intégration verticale est une priorité stratégique, englobant l'approvisionnement en matières premières renouvelables et la fabrication de produits finis. Les initiatives d'expansion des capacités, notamment les projets en site vierge et les coentreprises, prennent de l'ampleur, en particulier dans les régions soumises à des mandats de durabilité stricts. Les entreprises améliorent également leur flexibilité opérationnelle en diversifiant leurs sources de matières premières et en adoptant des solutions biotechnologiques avancées.

Leaders du secteur du 1,4-butanediol biosourcé

BASF SE

Genomatica Inc.

Cargill, Incorporated

DSM

Novamont S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La diversification régionale de l'approvisionnement hors Asie-Pacifique représente un espace blanc évident, car la capacité de fermentation à grande échelle limitée continue d'allonger les délais et d'augmenter les coûts d'importation pour les convertisseurs desservant les clients du textile, de l'automobile et de l'électronique. Les ajouts de capacité créent des points d'entrée concrets pour des accords d'enlèvement à long terme et l'intégration des dérivés. Qore a commencé à exploiter son installation de BDO biosourcé à grande échelle à Eddyville, Iowa (66 000 tonnes métriques par an), tandis que Hyosung TNC a fait passer son projet de BDO biosourcé au Vietnam de la production d'essai (mars 2026) à l'exploitation et l'approvisionnement annoncés (mai 2026). Ensemble, ces évolutions favorisent des cycles de qualification plus rapides pour le bio-THF/PTMEG et le bio-PBT en Amérique du Nord et en Asie du Sud-Est, où les programmes d'approvisionnement dépendent d'un contenu renouvelable traçable.

L'innovation en matière de procédés et de matières premières constitue une deuxième poche d'opportunités, axée sur la réduction de l'énergie de conversion et l'élargissement de l'ensemble des matières premières qualifiées tout en maintenant la certification. Les travaux en ingénierie métabolique microbienne et en fermentation à productivité accrue soutiennent l'amélioration des rendements et une économie unitaire plus stable, ce qui est le plus visible dans la forte demande de THF pour le spandex et l'usage du PBT pour les connecteurs automobiles et électriques. L'intégration verticale crée également de la place pour des offres différenciées, où les fournisseurs relient les molécules de BDO biosourcé à des polymères et fibres en aval certifiés (par exemple, les programmes de spandex regen BIO) afin de réduire la friction de changement et de protéger les marges face aux alternatives de BDO fossile de type commodité.

Développements récents du secteur

- Mai 2026 : Hyosung TNC a annoncé l'exploitation formelle de son projet de BDO biosourcé de 1 milliard USD au Vietnam, visant une capacité initiale de 50 000 tonnes par an avec un plan d'expansion à 200 000 tonnes par an. L'annonce signale un virage vers un approvisionnement intégré verticalement, depuis la canne à sucre certifiée jusqu'aux intermédiaires polymères et fibres en aval. Elle ajoute également un nouveau nœud d'approvisionnement en Asie du Sud-Est capable de desservir les chaînes de valeur textile plus proches des sites de fabrication de spandex.

- Juillet 2025 : Qore (une coentreprise de Cargill et HELM) a débuté ses opérations à son installation de 1,4-butanediol biosourcé à grande échelle à Eddyville, Iowa, avec une capacité de 66 000 tonnes métriques par an et un investissement rapporté de 300 millions USD. La mise en service de cette usine augmente de manière significative la disponibilité du bio-BDO destiné au marché en Amérique du Nord et soutient des structures d'enlèvement pluriannuelles avec les chaînes de valeur en aval du THF, du PBT et du polyuréthane. Cette mise en service renforce également le rôle de la technologie de fermentation sous licence Geno dans la montée en échelle de l'approvisionnement.

- Mai 2024 : BASF a ajouté du BDO vérifié REDcert2 à son portefeuille de bilan massique de biomasse, offrant aux convertisseurs une option de substitution directe avec un contenu renouvelable certifié. Cela a élargi la disponibilité de BDO certifié pour les clients recherchant la traçabilité sans modifier leurs actifs de production existants. Cette initiative a également renforcé la traction de la demande menée par l'Europe, où la certification est couramment intégrée aux spécifications d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le 1,4-butanediol biosourcé (1,4-BDO) produit à partir de matières premières renouvelables et fourni comme produit chimique intermédiaire, avec des volumes comptabilisés là où il est produit et consommé dans les principales régions.

Exclusions de périmètre : Nous excluons les voies de 1,4-BDO d'origine fossile et ne comptabilisons pas la valeur ou le volume des produits finis en aval utilisant le 1,4-BDO comme intrant.

Aperçu de la segmentation

- Par application

- Tétrahydrofurane (THF)

- Polybutylène téréphtalate (PBT)

- Gamma-butyrolactone (GBL)

- Polyuréthane (PU)

- Autres applications

- Par industrie utilisatrice finale

- Automobile

- Électrique et électronique

- Textile et habillement

- Industrie et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Turquie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient et Afrique

- Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte de l'offre et de la demande pour les intermédiaires biosourcés, de sorte que le modèle de volume soit ancré dans des informations publiquement observables. Nous nous sommes appuyés sur des sources telles que l'US EPA, les publications de la Commission européenne, les outils de données de l'US International Trade Commission et UN Comtrade, ainsi que des articles techniques dans des revues de chimie et de polymères évaluées par des pairs.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse et les sites web d'associations pour suivre les ajouts de capacité commerciale, les calendriers de mise en service et la traction applicative pour le THF, le PBT, le GBL et le polyuréthane. Des abonnements payants ont été utilisés pour les données financières et de veille des entreprises, ainsi que pour les bases de données de brevets afin de suivre les améliorations de procédé et la dynamique de licence pouvant modifier l'offre effective. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de la part de production de 1,4-BDO réellement biosourcée, et de la quantité orientée vers les chaînes dérivées du THF, du PBT et du GBL dans chaque région. Nous avons échangé avec un ensemble de producteurs, d'acteurs des dérivés en aval, de distributeurs et de grands utilisateurs finaux pour tester les hypothèses sur les taux d'exploitation, les flux commerciaux régionaux et les contraintes d'adoption, puis nous avons réexaminé les écarts lorsque les signaux documentaires ne s'alignaient pas.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier rang : 27 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Acteurs de rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la capacité de production, les taux d'exploitation et les montées en puissance annoncées sont convertis en volumes annuels de 1,4-BDO biosourcé par région, puis réconciliés avec les signaux de demande dérivée. Comme le marché reste encore relativement restreint et piloté par des projets dans certains pays, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que la capacité nominale échantillonnée au niveau des usines, les vérifications des canaux de distribution, et les répartitions de volume impliquées par les indicateurs de production de THF, de PBT et de GBL.

Les principaux intrants façonnant le modèle comprennent les ajouts de capacité biosourcée régionale, les plages d'utilisation pendant la montée en puissance, la part de la production dirigée vers les chaînes THF et PBT, les schémas de mouvement commercial pour les intermédiaires chimiques pertinents, et la dynamique d'utilisation finale dans le textile, l'automobile et l'électronique qui influence la traction dérivée. Lorsque les références ascendantes étaient incomplètes, nous avons traité les lacunes en appliquant des bandes d'utilisation et d'allocation conservatrices confirmées lors d'entretiens, puis ajustées uniquement lorsque plusieurs signaux convergeaient dans la même direction.

Pour la prévision, une analyse de scénarios a été utilisée afin que le modèle puisse refléter différentes vitesses de montée en puissance et taux d'adoption. Ici, les hypothèses sur l'utilisation et la répartition applicative n'ont été retenues qu'après confirmation, par les répondants primaires, des fourchettes probables par région et par usage final.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux finaux à des vérifications indépendantes telles que les calendriers de capacité annoncés, la direction observée de la demande dérivée et les signaux liés au commerce, puis en expliquant tout écart important avant validation finale. Lorsqu'un intrant semble incohérent, l'équipe revérifie la piste des sources, met l'hypothèse à l'épreuve et recontacte les acteurs du secteur si l'écart persiste.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, y compris de nouvelles mises en service d'usines, des arrêts majeurs ou des changements réglementaires significatifs affectant l'adoption biosourcée. Avant livraison, une dernière relecture par les analystes est effectuée afin que les chiffres reflètent les derniers développements disponibles et toute actualité de dernière minute concernant la capacité ou l'utilisation.

Comparaison de l'estimation du marché du 1,4-butanediol biosourcé de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le 1,4-BDO biosourcé diffèrent souvent car le traitement des unités n'est pas cohérent entre les sources, et parce que la frontière entre volumes biosourcés et conventionnels est traitée différemment. Certaines sources publient des estimations en valeur, tandis que d'autres publient uniquement en volume, et cela seul peut faire évoluer le chiffre principal même lorsque le tableau de demande sous-jacent est similaire.

Les écarts principaux proviennent généralement de la manière dont la conversion des tonnes en dollars est traitée, des hypothèses de prix de vente moyen par région et par grade, et de savoir si les dérivés en aval sont, par erreur, mélangés au marché comptabilisé. En suivant le calendrier de mise en service de la capacité, les bandes d'utilisation et l'allocation par application, Mordor Intelligence maintient le calcul strictement lié aux volumes de 1,4-BDO biosourcé, avant l'application de tout choix de conversion en valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,21 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,29 milliard USD (2027) | Cette estimation est basée sur la valeur pour une année ultérieure, et elle utilise probablement un ASP unique mélangé ainsi que des hypothèses de montée en puissance plus rapides, ce qui peut faire augmenter le total alors que l'utilisation est encore en phase de stabilisation. |

| Cabinet de conseil régional B | 0,18 milliard USD (2025) | Cette estimation semble s'appuyer sur une vision plus étroite de la demande et pourrait sous-estimer les flux commerciaux et la traction dérivée, ce qui peut comprimer le volume implicite et la valeur convertie. |

L'écart s'explique principalement par le calendrier, la conversion volume-valeur, et le traitement conservateur ou non de l'utilisation en montée en puissance dans les premières années. Notre approche reste traçable car elle part de la logique de capacité et d'allocation, puis est recoupée avec les signaux de demande réelle des principales chaînes dérivées.

Questions clés auxquelles le rapport répond

À quel rythme le marché du 1,4-butanediol biosourcé devrait-il croître entre 2026 et 2031 ?

Le marché devrait s'étendre de 42,46 kilotonnes en 2026 à 66,54 kilotonnes d'ici 2031, ce qui équivaut à un CAGR de 9,40 %.

Quelle application représente la plus grande part de la demande de BDO renouvelable ?

Le THF utilisé dans la production de spandex a représenté 48,40 % du volume en 2025 et devrait maintenir un CAGR de 9,62 % jusqu'en 2031.

Pourquoi le textile est-il le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les marques d'athleisure et de lingerie intègrent des clauses de teneur en matières biosourcées dans les contrats fournisseurs, poussant la demande textile à un CAGR de 10,02 % jusqu'en 2031.

Qu'est-ce qui fait de l'Europe la région dominante aujourd'hui ?

La certification REDcert2, le mécanisme d'ajustement carbone aux frontières et la capacité installée dans les usines BASF et Novamont ont donné à l'Europe 75,01 % du volume de 2025.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Amérique du Nord devrait croître le plus rapidement à un CAGR de 9,87 % grâce au démarrage de l'usine de Qore dans l'Iowa et aux incitations de la loi sur la réduction de l'inflation.

Dernière mise à jour de la page le: