Taille et part du marché des bio-alcools

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

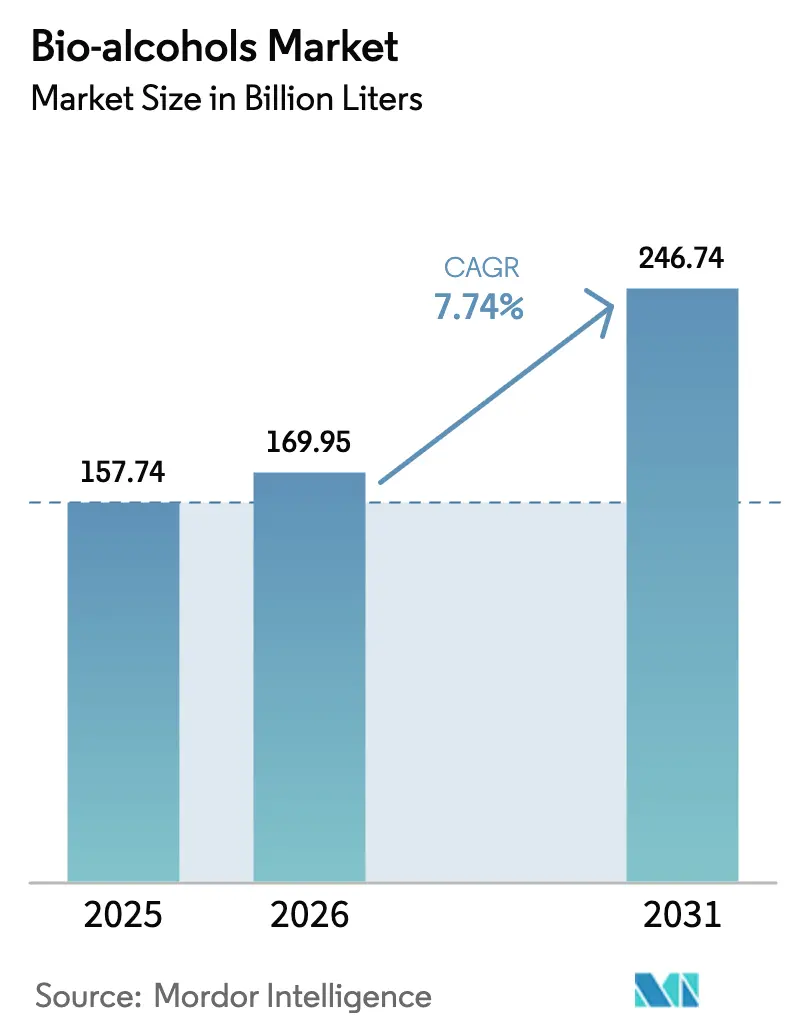

| Volume du Marché (2026) | 169.95 Milliards de litres |

| Volume du Marché (2031) | 246.74 Milliards de litres |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

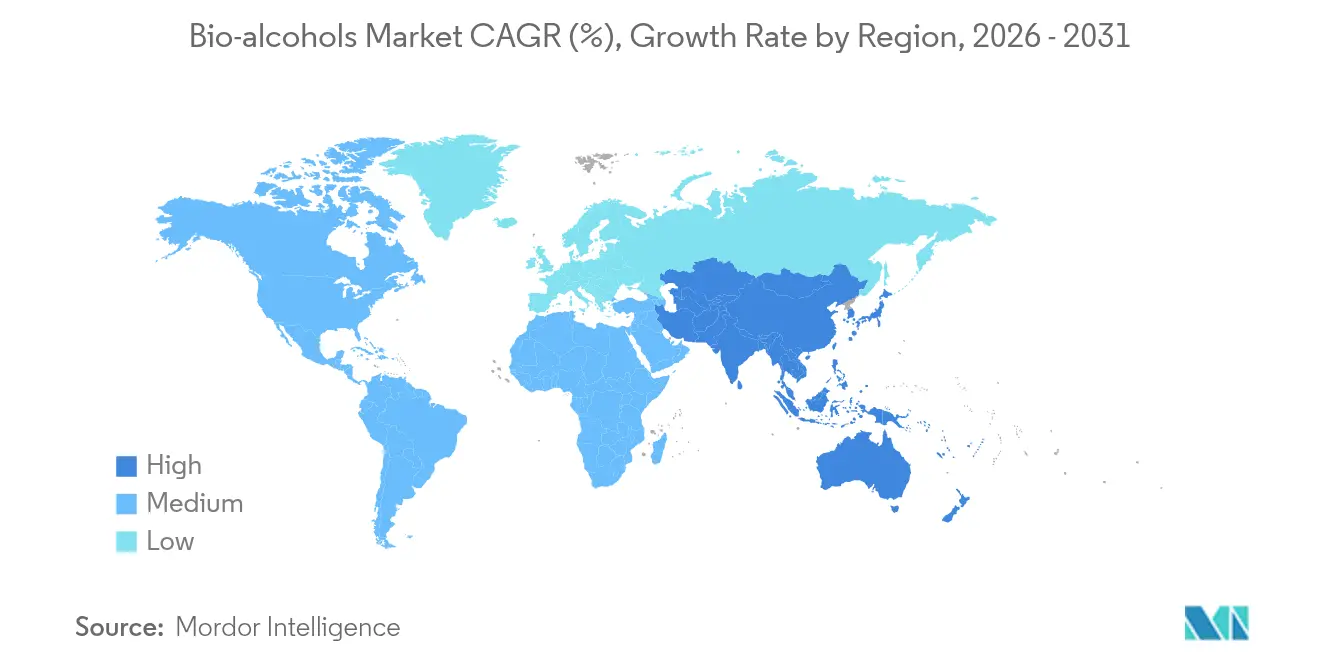

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

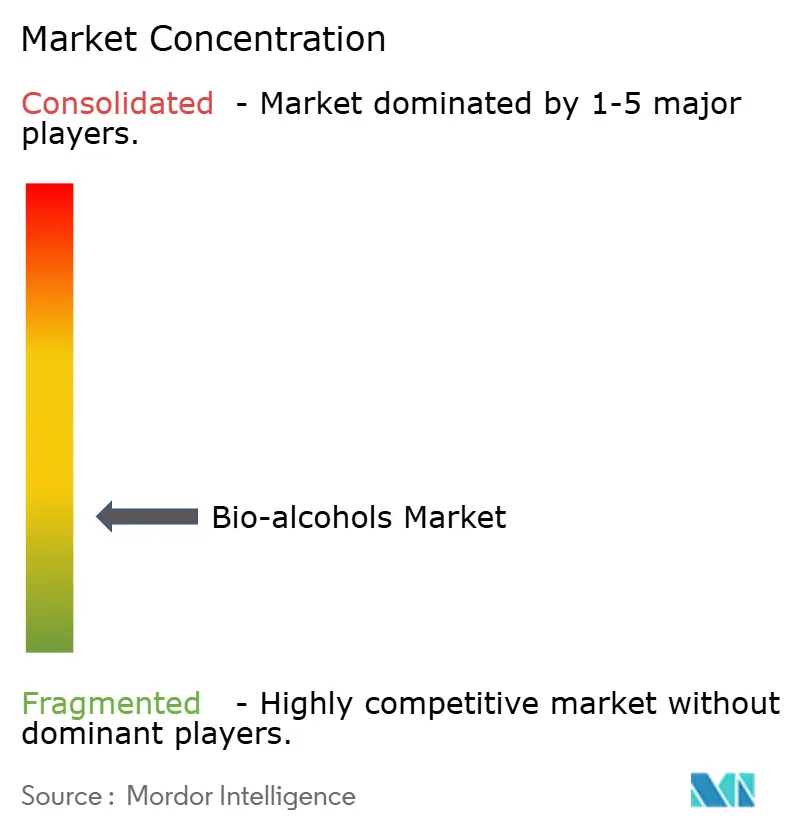

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bio-alcools par Mordor Intelligence

La taille du marché des bio-alcools en 2026 est estimée à 169,95 milliards de litres, en hausse par rapport à la valeur de 2025 de 157,74 milliards de litres, avec des projections pour 2031 indiquant 246,74 milliards de litres, croissant à un CAGR de 7,74 % sur la période 2026-2031. Cette croissance reflète le renforcement des réglementations sur les carburants renouvelables, les progrès rapides dans la certification alcool-vers-carburéacteur, et l'émergence de systèmes commerciaux de capture du carbone vers l'alcool qui offrent aux raffineurs de nouvelles sources de revenus tout en réduisant les émissions. La demande est également remodelée par les corridors de carburants marins durables, les utilisations chimiques premium dans les biens de consommation, et un appétit croissant des investisseurs pour les chaînes d'approvisionnement à faible teneur en carbone. Les producteurs nord-américains établis conservent des avantages d'échelle, mais l'Asie-Pacifique accroît ses capacités plus rapidement grâce aux vents favorables des politiques et aux technologies optimisées en termes de coûts. L'innovation en matière de matières premières, notamment avec les algues et les gaz industriels résiduels, contribue à modérer les risques de marge liés aux fluctuations des prix des cultures, tandis que les accords d'enlèvement stratégiques avec les compagnies aériennes et les transporteurs offrent aux investisseurs une visibilité sur les flux de trésorerie.

Points clés du rapport

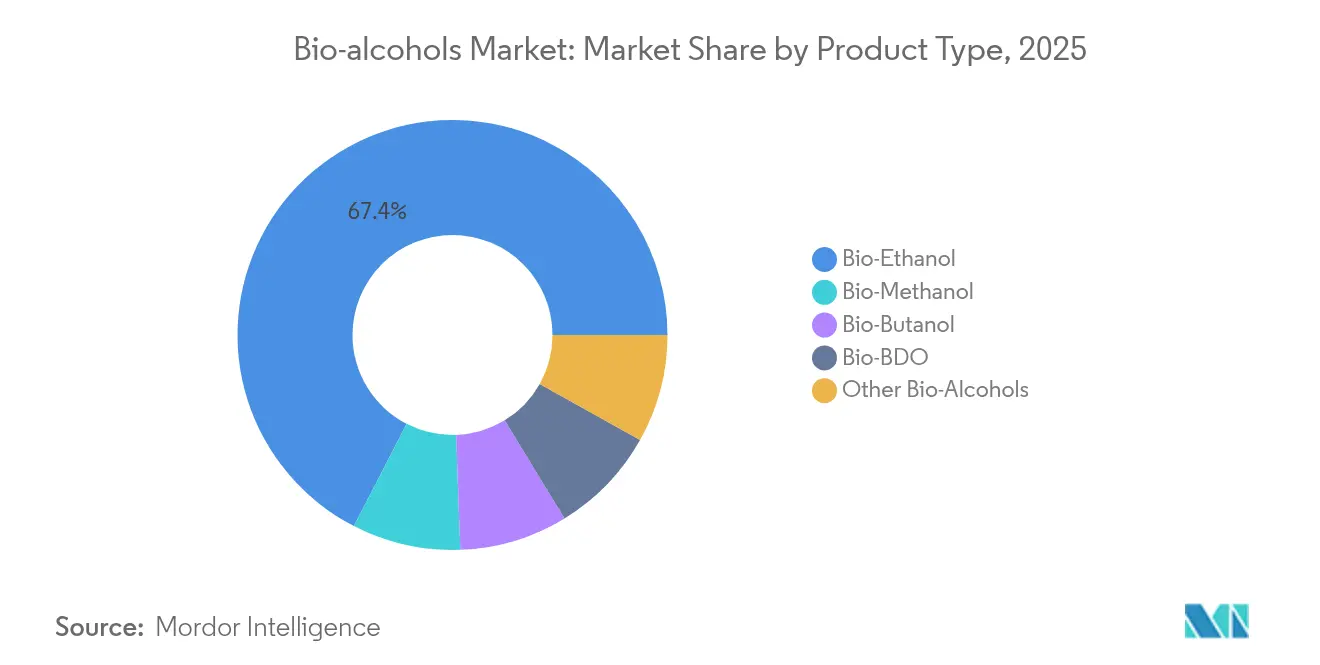

- Par type de produit, le bio-éthanol a capté 67,42 % des revenus en 2025 ; le bio-butanol devrait croître à un CAGR de 9,07 % jusqu'en 2031.

- Par matière première, les filières amylacées ont représenté 45,21 % des ventes de 2025, mais la biomasse algale devrait progresser à un CAGR de 10,62 %.

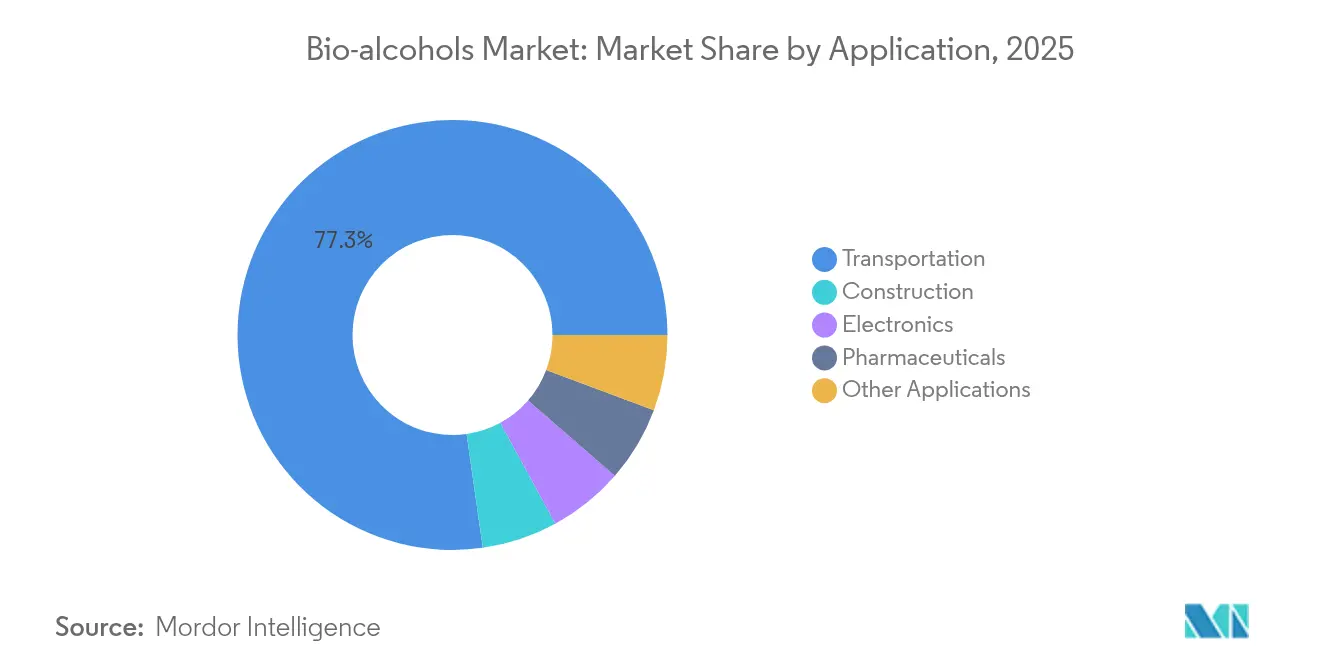

- Par application, le transport a conservé 77,25 % de la demande en 2025, tandis que d'autres usages émergents sont positionnés pour un CAGR de 10,31 %.

- Par région, l'Amérique du Nord a dominé avec 39,02 % de la part du marché des bio-alcools en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bio-alcools

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs obligatoires de mélange d'éthanol | +2.10% | Mondial, avec des gains précoces en Inde, au Brésil et dans l'UE | Moyen terme (2 à 4 ans) |

| Certification rapide des compagnies aériennes pour les filières alcool-vers-carburéacteur dans le cadre du SAF | +1.80% | Amérique du Nord et UE, avec des retombées vers l'APAC | Court terme (≤ 2 ans) |

| Intégration d'unités CCU de conversion du CO₂ en alcool dans les raffineries | +1.60% | Amérique du Nord, UE, émergence en Chine | Long terme (≥ 4 ans) |

| Utilisation des bio-alcools comme matière première chimique à faible teneur en carbone dans les biens de grande consommation | +1.40% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Émergence de corridors maritimes alimentés au méthanol | +0.90% | Cœur APAC, retombées vers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs obligatoires de mélange d'éthanol

Les mandats de mélange garantissent la demande, réduisent le risque pour les investisseurs et accélèrent les expansions d'usines. L'objectif de l'Inde d'atteindre 30 % de mélange d'ici 2030, ayant déjà atteint 20 %, illustre le potentiel qu'une politique ambitieuse peut libérer. La règle ReFuelEU Aviation de l'UE commence avec 2 % de SAF en 2025 et monte à 70 % d'ici 2050, offrant une trajectoire claire pour les projets alcool-vers-carburéacteur[1]Commission européenne, "ReFuelEU Aviation," ec.europa.eu . Le programme E27 du Brésil reste un modèle pour les taux de mélange élevés une fois les obstacles logistiques levés. Parce que les mandats protègent les volumes des fluctuations des matières premières, les producteurs peuvent conclure des contrats d'approvisionnement à long terme et réduire leurs coûts de financement.

Certification rapide des compagnies aériennes pour les filières alcool-vers-carburéacteur dans le cadre du SAF

La démarche de neutralité carbone de l'aviation a fortement accéléré les tests des filières alcool-vers-carburéacteur. Le site Freedom Pines Fuels de LanzaJet en Géorgie produit déjà 9 millions de gallons par an et donne aux financiers la confiance que les grandes installations fonctionneront de manière fiable[2]Département américain de l'Énergie, "LanzaJet Freedom Pines Fuels," energy.gov . Les projets Jetanol d'Axens dépassent désormais 1 milliard de gallons par an de capacité planifiée, soulignant la bancabilité de la technologie. Le SAF se vend souvent à deux à trois fois le prix du carburéacteur conventionnel, de sorte que les producteurs de bio-éthanol bénéficient de marges plus larges lorsqu'ils se tournent vers les clients de l'aviation. Les accords d'enlèvement à long terme avec les compagnies aériennes, tels que l'accord de Southwest avec USA BioEnergy, réduisent davantage les risques liés aux flux de trésorerie des projets.

Intégration d'unités CCU de conversion du CO₂ en alcool dans les raffineries

Les raffineries adoptant des unités de capture et d'utilisation du carbone peuvent recycler les gaz d'échappement en éthanol, créant de nouvelles lignes de produits tout en réduisant leur exposition fiscale. LanzaTech et Eramet construiront une usine norvégienne qui convertit les gaz de four en 24 kilotonnes d'éthanol par an. Couplé à des étapes de séquestration, le même équipement génère une double source de revenus — alcool commercialisable et crédits carbone. Les opérateurs peuvent dimensionner les systèmes en fonction des émissions et de la demande locales, répartissant le capital sur des expansions progressives et améliorant les rendements.

Les bio-alcools comme matière première chimique à faible teneur en carbone dans les biens de grande consommation

Les marques de grande consommation souhaitent des intrants traçables et renouvelables pour leurs produits du quotidien. Le lancement par BASF de l'acrylate d'éthyle biosourcé au quatrième trimestre 2024 prouve que les grandes lignes chimiques peuvent substituer les matières premières pétrolières par des bio-alcools sans reconfigurer les usines. L'augmentation de 87 millions USD par Braskem de son unité d'éthylène vert signale une demande croissante de la part des acheteurs de polymères. Comme ces produits chimiques de spécialité commandent des primes par rapport aux mélanges de carburants, les producteurs peuvent diversifier leurs revenus et se couvrir contre l'exposition aux cycles de transport.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.20% | Mondial, aiguë dans les régions dépendantes des matières premières agricoles | Court terme (≤ 2 ans) |

| Incompatibilité insuffisante des pipelines pour les alcools à fort taux de mélange | -0.80% | Limitations d'infrastructure en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Stagnation de la production mondiale de véhicules légers après 2027 | -0.60% | Marchés automobiles mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incompatibilité insuffisante des pipelines pour les alcools à fort taux de mélange

La plupart des pipelines pétroliers ne peuvent pas gérer les mélanges d'alcool élevés en raison de la corrosion et de l'absorption d'eau, ce qui oblige à recourir au transport par camion ou par rail. Le coût logistique supplémentaire érode la compétitivité des prix livrés, en particulier dans les régions éloignées des terminaux de mélange. La mise à niveau des lignes nécessite la coopération de nombreux propriétaires et justifie des investissements en capital élevés que certains marchés ne peuvent pas encore justifier.

Stagnation de la production mondiale de véhicules légers après 2027

La production de véhicules devrait plafonner après 2027 à mesure que la possession de véhicules se sature et que les voitures électriques gagnent des parts de marché. L'AIE prévoit que la demande totale de pétrole se stabilise autour de 105,5 millions de barils par jour d'ici 2030, signalant un potentiel de hausse limité pour l'essence et, par extension, pour le mélange d'éthanol[3]Agence internationale de l'énergie, "Pétrole 2025," iea.org . Il en résulte une urgence accrue pour les producteurs de se tourner vers l'aviation, le secteur maritime et les débouchés chimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bio-éthanol masque la croissance des spécialités

Le bio-éthanol a conservé une part de marché des bio-alcools de 67,42 % en 2025, soutenu par des usines matures, des spécifications standardisées et des mandats favorables. Son avantage en termes de coût de conversion et sa chaîne d'approvisionnement mondiale renforcent son leadership. La taille du marché des bio-alcools pour le bio-éthanol devrait se développer régulièrement en ligne avec les limites de mélange nationales qui augmentent le volume absolu même lorsque l'essence atteint son pic. Pourtant, la densité énergétique supérieure du bio-butanol et sa compatibilité en tant que carburant de substitution directe propulsent son CAGR de 9,07 % et une part croissante de la demande chimique premium.

Les avancées alcool-vers-carburéacteur offrent un débouché à plus haute valeur ajoutée pour l'éthanol. Les premières données opérationnelles de LanzaJet confirment que l'éthanol agricole à faible coût peut être valorisé en SAF qui se vend à un multiple de prix de 2 à 3 fois. Pendant ce temps, le bio-méthanol se taille une place dans les carburants marins et les plastiques, et le bio-BDO répond aux niches pharmaceutiques et des matériaux techniques. Collectivement, les alcools de spécialité diversifient le marché des bio-alcools et réduisent la sensibilité aux fluctuations des carburants routiers.

Par matière première : la suprématie de l'amidon est remise en question par l'innovation algale

Les filières amylacées ont conservé 45,21 % du volume de 2025 grâce à l'abondance du maïs et du blé, aux actifs de mouture intégrés et aux crédits de coproduits. Cet avantage d'échelle les aide à ancrer les prix, et le savoir-faire logistique accumulé sur plusieurs décennies élève les barrières pour les nouveaux entrants. Néanmoins, la taille du marché des bio-alcools captée par l'amidon cède progressivement du terrain à mesure que la pression politique favorise les intrants non alimentaires.

La biomasse algale est la grande révélation, affichant un CAGR de 10,62 % grâce à de meilleurs rendements des photobioréacteurs et au soutien des subventions du Département américain de l'Énergie. Les fermes pilotes atteignent la parité des coûts plus rapidement en recyclant les nutriments et en récoltant les lipides en parallèle des sucres. Les résidus lignocellulosiques et les flux de déchets municipaux progressent également, transformant les passifs d'élimination en revenus. Ce panier diversifié améliore la résilience lorsque les mauvaises conditions météorologiques ou les chocs commerciaux affectent les approvisionnements en céréales.

Par application : la domination du transport fait face à une pression de diversification

Le transport représentait encore 77,25 % de la demande en 2025, reflétant les cadres de mélange intégrés et la robustesse de la logistique. L'échelle pure du segment ancre l'enlèvement pour les nouveaux projets, permettant aux usines de fonctionner à taux d'utilisation élevé. Cependant, d'autres usages progressent à un CAGR de 10,31 % à mesure que les acheteurs dans l'électronique, la construction et la pharmacie privilégient les solvants renouvelables.

Les usines de smartphones utilisent de l'éthanol de haute pureté pour le nettoyage des circuits, tandis que les fournisseurs de matériaux de construction incorporent des bio-alcools dans des revêtements à faible teneur en COV. Les entreprises pharmaceutiques ont besoin d'alcool de qualité USP à la fois comme principe actif et comme excipient. La ligne bio-acrylate de BASF ancre cette transition, montrant que les grandes plateformes chimiques peuvent changer de matières premières sans sacrifier la qualité. Ce pivot réduit la dépendance aux cycles de vente de véhicules et amortit les revenus lorsque la demande d'essence se stabilise.

Analyse géographique

La part de 39,02 % de l'Amérique du Nord en 2025 reflète son dense corridor maïs-vers-éthanol, une logistique ferroviaire abondante et la norme sur les carburants renouvelables qui maintient les volumes de base. La réglementation canadienne sur les carburants propres de 2025 élargit la demande de mélanges à faible teneur en carbone au-delà des États-Unis. Les nouveaux investissements dans les moulins mexicains tissent le continent en une chaîne d'approvisionnement auto-renforçante. Le complexe éthanol-vers-SAF de Summit Next Gen au Texas d'une valeur de 1,6 milliard USD, éligible aux subventions JETI, souligne comment les subventions locales s'alignent avec les crédits d'impôt fédéraux pour attirer des méga-projets.

L'Asie-Pacifique est le moteur de croissance, affichant un CAGR de 9,21 % dans le sillage du programme accéléré de mélange à 30 % de l'Inde et d'une demande record de matières premières à base de riz. La Chine ajoute de l'élan en finançant des projets pilotes de conversion du CO₂ en alcool qui s'inscrivent dans son plan de neutralité carbone 2060, tandis que le Japon et la Corée du Sud canalisent des incitations aux carburants verts vers les raffineries et les aéroports. Les marchés de l'ASEAN, dont les Philippines, relèvent également leurs règles de mélange, maintenant une demande régionale large. Ce courant favorable aux politiques attire des coentreprises qui associent les matières premières locales aux technologies importées, accélérant le déploiement des capacités.

L'Europe avance avec une tarification stricte du carbone et des mandats SAF qui donnent le coup d'envoi aux niches premium. Le règlement ReFuelEU offre aux investisseurs une visibilité sur les futures montées en puissance du SAF, tandis que l'Allemagne et le Royaume-Uni gèrent des subventions nationales pour assurer la production domestique. La flexibilité des matières premières, notamment la betterave sucrière et la biomasse résiduelle, contribue à amortir les chocs d'approvisionnement. L'Amérique du Sud continue de tirer parti de la canne à sucre bon marché et des usines avancées de deuxième génération qui traitent la bagasse, soutenant des flux d'exportation réguliers vers les régions déficitaires. Le Moyen-Orient et l'Afrique, bien que plus modestes, pilotent des projets dans le cadre de stratégies de diversification.

Paysage concurrentiel

Le marché des bio-alcools est fragmenté. ADM, Cargill et d'autres grands acteurs céréaliers sécurisent les matières premières via des silos détenus en propre et des bureaux de couverture, offrant un leadership en termes de coûts dans l'éthanol amylacé. BASF et Braskem intègrent les bio-alcools dans des chaînes de valeur chimiques, accédant à des marchés à marges plus élevées. LanzaTech et Gevo poussent des voies de conversion propriétaires, générant des flux de redevances et créant des barrières pour les entrants tardifs.

L'échelle continue d'importer, mais le jeu passe du volume à la différenciation. Les producteurs recherchent l'intégration verticale — cultiver les matières premières, convertir et commercialiser — sur une seule plateforme pour capter la marge. Les alliances horizontales sont également en hausse : les accords d'enlèvement SAF entre compagnies aériennes et producteurs, et les accords de licence entre producteurs chimiques stabilisent la demande et le financement. Les nouveaux entrants mettent l'accent sur les matières premières résiduelles à faible coût, les boucles CCU et les crédits de conformité premium plutôt que sur les guerres de prix.

Le soutien gouvernemental façonne le secteur. Le prêt du Département américain de l'Énergie de 1,63 milliard USD accordé à Gevo accélère son usine Net-Zero 1, démontrant comment le financement fédéral peut accélérer la commercialisation de nouvelles filières. Les subventions régionales, la R&D conjointe et les marchés du carbone complètent le capital privé, permettant aux innovateurs de passer à l'échelle sans reproduire des empreintes de fermentation vieilles de plusieurs décennies.

Leaders du secteur des bio-alcools

ADM

Cargill Incorporated

POET LLC

Valero Energy Corporation

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Gevo Inc. a signé un accord d'enlèvement de crédits carbone SAF de portée 1 et portée 3 avec Future Energy Global, renforçant l'adoption du système de réservation et de réclamation pour le carburant alcool-vers-carburéacteur. Cette initiative est susceptible de renforcer le marché des bio-alcools en élargissant son rôle dans la production de carburant d'aviation durable.

- Septembre 2024 : LanzaTech et SEKISUI CHEMICAL CO., LTD. ont établi un accord de licence principale pour commercialiser leur technologie de conversion des déchets en éthanol. L'accord de SEKISUI permet la construction d'installations dans les municipalités japonaises, stimulant la production de bio-alcools et le marché des déchets en carburant.

Portée du rapport mondial sur le marché des bio-alcools

Le rapport sur le marché des bio-alcools comprend :

| Bio-méthanol |

| Bio-éthanol |

| Bio-butanol |

| Bio-BDO |

| Autres bio-alcools |

| Cultures amylacées |

| Cultures sucrières |

| Biomasse lignocellulosique |

| Biomasse algale |

| Gaz industriels résiduels et déchets solides municipaux |

| Transport |

| Construction |

| Électronique |

| Produits pharmaceutiques |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bio-méthanol | |

| Bio-éthanol | ||

| Bio-butanol | ||

| Bio-BDO | ||

| Autres bio-alcools | ||

| Par matière première | Cultures amylacées | |

| Cultures sucrières | ||

| Biomasse lignocellulosique | ||

| Biomasse algale | ||

| Gaz industriels résiduels et déchets solides municipaux | ||

| Par application | Transport | |

| Construction | ||

| Électronique | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bio-alcools ?

Le marché a atteint 169,95 milliards de litres en 2026 et devrait atteindre 246,74 milliards de litres d'ici 2031.

Quelle région domine le marché des bio-alcools ?

L'Amérique du Nord détenait 39,02 % de la part du marché des bio-alcools en 2025, soutenue par une infrastructure maïs-vers-éthanol bien établie.

Quel segment connaît la croissance la plus rapide ?

Le bio-butanol devrait croître à un CAGR de 9,07 % de 2026 à 2031 grâce à sa densité énergétique plus élevée et sa polyvalence chimique.

Comment les compagnies aériennes stimulent-elles la demande ?

Les filières alcool-vers-carburéacteur sont certifiées rapidement, et les contrats d'enlèvement avec les transporteurs garantissent des volumes à des prix premium, améliorant les marges des producteurs.

Pourquoi les algues attirent-elles l'attention en tant que matière première ?

Les algues évitent le conflit alimentation-carburant, offrent des rendements tout au long de l'année et ont attiré des subventions gouvernementales, soutenant une perspective de CAGR de 10,62 % pour les filières algales.

Quels risques pourraient ralentir la croissance du marché des bio-alcools ?

Les fluctuations des prix des matières premières, la compatibilité limitée des pipelines pour les mélanges élevés et la stagnation de la production de véhicules légers après 2027 pourraient freiner le rythme si la diversification ne se poursuit pas.

Dernière mise à jour de la page le: