Taille et Part du Marché de l'Acide Acétique Bio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

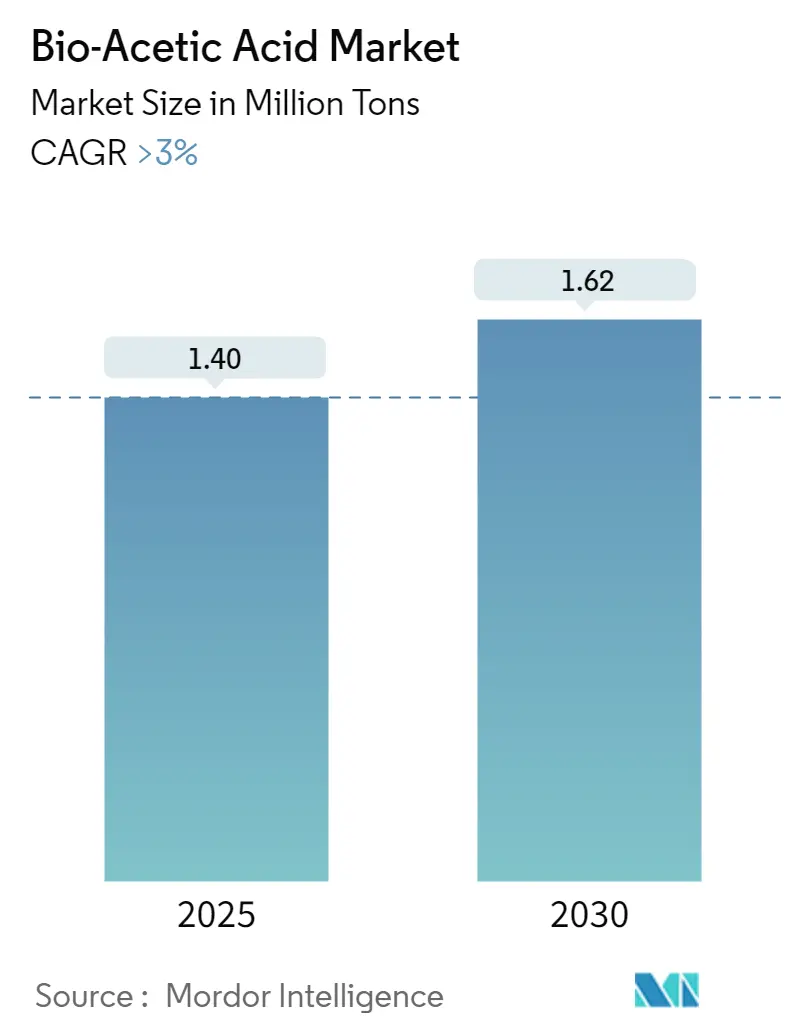

| Volume du Marché (2025) | 1.40 Millions de tonnes |

| Volume du Marché (2030) | 1.62 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 3.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Acétique Bio par Mordor Intelligence

La taille du marché de l'acide acétique bio est estimée à 1,40 million de tonnes en 2025, et devrait atteindre 1,62 million de tonnes d'ici 2030, à un TCAC supérieur à 3 % au cours de la période de prévision (2025-2030).

L'industrie européenne de l'acide acétique bio connaît une transformation significative, portée par le mouvement plus large vers une industrie chimique durable. Les grands fabricants de produits chimiques adoptent de plus en plus des approches de bilan massique pour remplacer les matières premières fossiles par des ressources renouvelables, tout en mettant en œuvre des méthodologies d'analyse du cycle de vie (ACV) pour évaluer et améliorer leur impact environnemental. Cette transition est particulièrement visible dans le secteur de l'alimentation et des boissons, qui demeure un pilier de l'industrie manufacturière européenne, employant 4,6 millions de personnes et générant un chiffre d'affaires remarquable de 1,1 billion d'EUR en décembre 2023. L'engagement de l'industrie en faveur de la durabilité a catalysé les investissements dans des installations de production de produits chimiques biosourcés et des initiatives de chimie verte.

Le marché connaît une multiplication des partenariats stratégiques et des collaborations technologiques visant à augmenter la production sur le marché de l'acide acétique bio. En août 2023, un développement majeur s'est produit lorsque C.P.L. Prodotti Chimici SRL est devenu le premier partenaire licencié de LENZING Acetic Acid, marquant une étape cruciale dans l'expansion du réseau de distribution de l'acide acétique biosourcé. Les entreprises se concentrent de plus en plus sur le développement de techniques de production innovantes, plusieurs fabricants investissant dans des technologies de bioraffinerie avancées capables de convertir diverses matières premières renouvelables en acide acétique bio de haute qualité.

L'industrie textile et de l'habillement est devenue un moteur de croissance significatif pour les applications de l'acide acétique bio, le secteur européen regroupant 192 000 entreprises et employant 1,3 million de travailleurs, générant un chiffre d'affaires de 167 milliards d'EUR. La volonté du secteur d'adopter des pratiques durables a conduit à une adoption accrue des produits chimiques biosourcés dans le traitement et la finition des textiles. Les fabricants développent des formulations spécialisées d'acide acétique bio répondant aux exigences spécifiques du traitement textile tout en maintenant les normes de durabilité environnementale.

Le marché se caractérise par une intégration croissante tout au long de la chaîne de valeur, les producteurs élargissant leurs capacités depuis l'approvisionnement en matières premières jusqu'à la fabrication de produits finis. Le secteur européen de la transformation alimentaire, notamment en France, qui regroupe environ 15 500 entreprises générant plus de 215 milliards d'USD de ventes annuelles, a été à l'avant-garde de l'adoption d'ingrédients biosourcés. Cette intégration a été soutenue par des investissements importants en recherche et développement, l'industrie cosmétique européenne consacrant à elle seule 2,35 milliards d'EUR à des initiatives de R&D, axées sur le développement d'alternatives durables et biosourcées pour diverses applications. Cela s'aligne sur les objectifs plus larges de l'industrie chimique de l'économie circulaire, mettant l'accent sur un système en boucle fermée pour l'efficacité des ressources.

Tendances et Perspectives du Marché Mondial de l'Acide Acétique Bio

Demande Croissante d'Acide Acétique Bio de la Part de l'Industrie Alimentaire

Le secteur européen de l'alimentation et des boissons est devenu un moteur important de la demande en acide acétique bio, l'industrie employant 4,6 millions de personnes et générant un chiffre d'affaires remarquable de 1,1 billion d'EUR en décembre 2023. La solide performance à l'exportation du secteur, dépassant 182 milliards d'EUR et aboutissant à un excédent commercial d'environ 73 milliards d'EUR, démontre le fort potentiel du marché pour les ingrédients biosourcés tels que l'acide acétique naturel. Cette croissance est également soutenue par la préférence croissante des consommateurs pour les additifs alimentaires naturels et respectueux de l'environnement, l'acide acétique de fermentation remplissant de multiples fonctions, notamment la conservation, l'amélioration des arômes et la régulation du pH dans divers produits alimentaires.

L'engagement de l'industrie en faveur de pratiques durables est illustré par des investissements significatifs en recherche et développement, comme en témoigne la création par Kerry en 2023 d'un centre d'innovation à la célèbre « Food Valley » de l'Université de Wageningen aux Pays-Bas. Cette installation se concentre sur le développement de solutions de conservation alimentaire de pointe et d'alternatives à ingrédients propres, soutenant directement l'adoption de l'acide acétique vert dans les applications alimentaires. La polyvalence de l'acide acétique bio dans les applications alimentaires couvre la production de vinaigre, les légumes marinés, les sauces et divers condiments, tandis que son origine naturelle et l'absence de métaux lourds et d'éléments cancérigènes le rendent particulièrement attractif pour les fabricants axés sur les produits à étiquette propre.

Autres Moteurs

L'accent croissant mis par l'industrie chimique sur la durabilité environnementale constitue un moteur essentiel de l'adoption de l'acide acétique bio, d'autant plus que ce secteur se classe au troisième rang des émetteurs industriels de CO2, libérant plus de 2,5 gigatonnes de gaz à effet de serre par an. L'acide acétique de fermentation offre des avantages environnementaux significatifs, des études montrant une réduction allant jusqu'à 85 % de l'empreinte carbone par rapport aux alternatives à base de combustibles fossiles, tandis que les applications alimentaires démontrent une empreinte carbone encore plus impressionnante, inférieure de 110 %. Cet avantage environnemental a catalysé des partenariats et des innovations dans l'ensemble de l'industrie, des entreprises comme Evonik tirant parti de l'acide acétique naturel dans la production d'acide peracétique, réduisant ainsi considérablement leur impact environnemental.

La transformation de l'industrie est également illustrée par les changements stratégiques des grands groupes chimiques vers des méthodes de production durables. Wacker Chemie a été pionnière dans l'utilisation de produits chimiques durables tels que l'acide acétique biosourcé et l'éthylène dans la production de monomère d'acétate de vinyle, tandis que Celanese a étendu ses variantes ECO-B à divers produits chimiques intermédiaires de la chaîne acétylique. Ces initiatives sont complétées par des programmes de certification et des cadres de durabilité, tels que la certification PEFC pour l'acide acétique bio issu du bois et la certification de bilan massique ISCC+ pour les solutions durables. L'accent croissant mis sur les produits chimiques et matériaux d'origine végétale comme outils d'atténuation du changement climatique a positionné l'acide acétique bio comme un composant clé dans la transition de l'industrie vers les ressources renouvelables et la réduction de l'impact environnemental.

Analyse des Segments : Matière Première

Segment Amidon de Maïs et Maïs Grain sur le Marché de l'Acide Acétique Bio

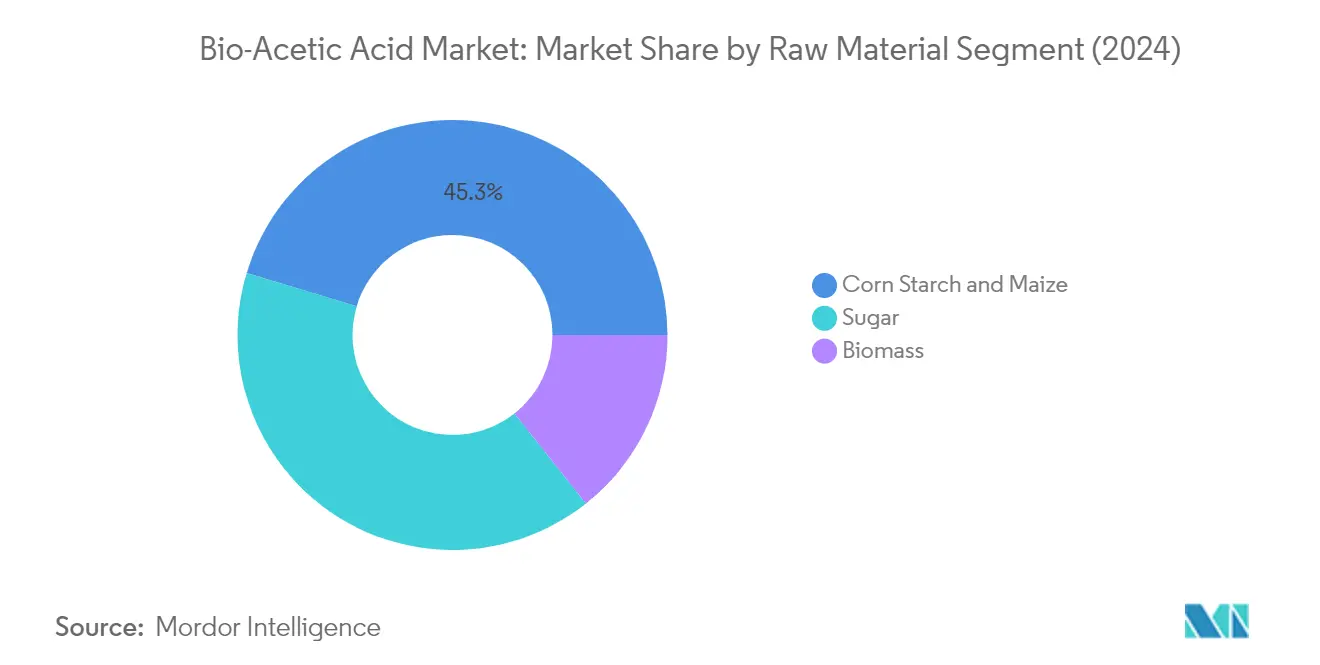

L'amidon de maïs et le maïs grain maintiennent leur domination sur le marché européen de l'acide acétique bio, représentant environ 45 % de la part de marché totale en 2024. La position de leader du segment est principalement attribuée à la large disponibilité et à l'abondante production de maïs en Europe, ce qui en fait une source de matière première fiable et rentable pour la production d'acide acétique bio. La grande disponibilité de ces matières premières en Europe soutient efficacement la production d'acide acétique biosourcé, des fabricants majeurs comme Jubilant Ingrevia Limited utilisant l'amidon de maïs dans leurs processus de production. La solidité du segment est encore renforcée par l'infrastructure bien établie pour la transformation du maïs et l'optimisation des processus de conversion de l'amidon de maïs en acide acétique naturel. Les entreprises utilisant l'amidon de maïs et le maïs grain comme matières premières bénéficient de la haute efficacité de conversion du matériau et de sa qualité constante, qui sont des facteurs cruciaux pour maintenir des rendements de production stables.

Segment Biomasse sur le Marché de l'Acide Acétique Bio

Le segment de la biomasse émerge comme la catégorie de matière première à la croissance la plus rapide sur le marché européen de l'acide acétique bio, avec une expansion projetée à un TCAC d'environ 4 % de 2024 à 2029. Cette croissance est portée par l'accent croissant mis sur les méthodes de production durables et la capacité du segment à utiliser diverses sources de matières premières, notamment les sous-produits de l'industrie du bois et les résidus agricoles. Des entreprises comme LENZING AG sont à la pointe de l'innovation dans ce domaine, utilisant de la pâte de hêtre d'origine durable grâce à leur technologie de bioraffinerie. La croissance du segment est également soutenue par ses excellentes références environnementales, l'acide acétique naturel dérivé de la biomasse présentant des empreintes carbone nettement inférieures à celles des méthodes de production conventionnelles. L'adoption croissante de systèmes de production en boucle fermée et le développement de technologies de conversion plus efficaces devraient encore accélérer la trajectoire de croissance du segment dans les années à venir.

Segments Restants dans les Matières Premières

Le segment des matières premières à base de sucre continue de jouer un rôle vital sur le marché européen de l'acide acétique bio, offrant des avantages uniques en termes d'efficacité des procédés et de qualité des produits. Ce segment s'appuie sur des procédés d'acide acétique de fermentation pour convertir des matières premières à base de sucre en acide acétique bio, des entreprises comme Godavari Biorefineries Ltd et Jubilant Ingrevia Limited ouvrant la voie dans les méthodes de production à base de sucre. Le segment bénéficie de l'infrastructure bien établie de l'industrie sucrière en Europe et des niveaux de pureté élevés atteignables grâce aux procédés d'acide acétique de fermentation à base de sucre. De plus, la voie de production à base de sucre offre des avantages en termes de contrôle des procédés et de constance, ce qui la rend particulièrement adaptée aux applications nécessitant de l'acide acétique bio de haute pureté, telles que les applications alimentaires et pharmaceutiques.

Analyse des Segments : Application

Segment Monomère d'Acétate de Vinyle (MAV) sur le Marché Européen de l'Acide Acétique Bio

Le segment du monomère d'acétate de vinyle (MAV) domine le marché européen de l'acide acétique bio, représentant environ 35 % de la part de marché totale en 2024. La prééminence du MAV découle de son rôle crucial dans la production d'homopolymères et de copolymères essentiels pour diverses applications industrielles. La solidité du segment est particulièrement évidente dans son utilisation extensive dans la fabrication de peintures à base d'eau, d'adhésifs, de revêtements imperméabilisants et de revêtements pour papier et carton. Par homopolymérisation, le MAV se transforme en acétate de polyvinyle (APV), représentant environ 40 % de la consommation totale, offrant des propriétés exceptionnelles telles qu'une forte adhérence initiale et une résistance à la biodégradation. Lorsqu'il est copolymérisé avec l'éthylène, le MAV constitue un composant clé dans la production d'acétate d'éthylène-vinyle (AEV), qui excelle en résistance aux fissures et aux perforations pour les mastics, revêtements et formulations adhésives. La domination du segment est encore renforcée par la polyvalence du MAV dans les adhésifs thermofusibles, où il démontre des capacités de liaison supérieures sur divers substrats tout en maintenant sa stabilité sur un large spectre de températures.

Segment Esters d'Acétate sur le Marché Européen de l'Acide Acétique Bio

Le segment des esters d'acétate devrait afficher le taux de croissance le plus élevé sur le marché européen de l'acide acétique bio de 2024 à 2029, avec un TCAC attendu d'environ 4 %. Cette croissance robuste est portée par les diverses applications du segment dans de multiples industries. Les esters d'acétate, dérivés de l'acide acétique biosourcé par des réactions d'estérification avec divers alcools, gagnent en importance en raison de leurs propriétés souhaitables telles qu'un parfum agréable, une faible toxicité et d'excellentes caractéristiques de solvant. La croissance du segment est particulièrement notable dans les industries des adhésifs, des peintures et revêtements, et des encres d'imprimerie. De plus, ces esters jouent un rôle crucial en tant qu'agents aromatisants dans les produits alimentaires, conférant des arômes sucrés et fruités, et sont largement utilisés dans la fabrication de parfums. Leur importance s'étend aux applications pharmaceutiques, où ils sont essentiels pour l'extraction et la purification de composés et la formulation de médicaments. L'expansion du segment est également soutenue par ses applications dans les produits de nettoyage industriels et ménagers, les textiles et divers autres secteurs.

Segments Restants sur le Marché Européen de l'Acide Acétique Bio

Les segments restants sur le marché européen de l'acide acétique bio comprennent l'acide téréphtalique purifié (ATP), les additifs alimentaires et pour boissons, et d'autres applications. Le segment de l'ATP joue un rôle vital dans l'industrie chimique et des polymères, notamment dans la création de revêtements polyester pour diverses applications industrielles. Le segment des additifs alimentaires et pour boissons est crucial pour la conservation naturelle et l'amélioration des arômes, offrant une alternative chimique durable aux conservateurs conventionnels. Le segment des autres applications englobe des utilisations diverses, notamment la production d'anhydride acétique, le traitement et l'impression des textiles, les produits pharmaceutiques et les produits de soins personnels. Chacun de ces segments contribue de manière unique à la diversité du marché, l'ATP soutenant la croissance de l'industrie des polymères, les additifs alimentaires répondant à la demande croissante de conservateurs naturels, et les autres applications stimulant l'innovation dans de multiples secteurs industriels.

Analyse des Segments Géographiques du Marché de l'Acide Acétique Bio

Marché de l'Acide Acétique Bio en Allemagne

L'Allemagne domine le paysage européen de l'acide acétique bio, représentant environ 25 % de la part de marché en 2024, tout en démontrant un solide potentiel de croissance avec un TCAC projeté d'environ 4 % de 2024 à 2029. La position de leader du pays est renforcée par sa solide infrastructure de fabrication chimique, notamment dans la production de monomère d'acétate de vinyle (MAV), avec des installations comme le site de Burghausen de Wacker Chemie AG produisant plus de 150 000 tonnes par an. Les réglementations strictes du gouvernement allemand sur l'acide acétique conventionnel, classé dans le cadre de l'Ordonnance sur les substances dangereuses, ont accéléré le passage vers des alternatives chimiques biosourcées. Ce cadre réglementaire, associé à l'engagement du pays en faveur du développement durable, a créé un environnement favorable à l'adoption de l'acide acétique bio. La présence de grands acteurs comme Wacker Chemie AG, qui utilise l'acide acétique bio dans sa production innovante de poudre de polymère redispersable, renforce encore la position de l'Allemagne sur le marché. L'accent mis par le pays sur la chimie verte et les pratiques de fabrication durables continue de stimuler l'innovation dans les applications de l'acide acétique bio dans diverses industries.

Marché de l'Acide Acétique Bio en Belgique

La Belgique s'est imposée comme un centre névralgique pour la production et la consommation d'acide acétique bio en Europe, soutenue par sa solide infrastructure de fabrication chimique et sa situation géographique stratégique. L'industrie agroalimentaire du pays, employant 91 000 personnes et générant un chiffre d'affaires substantiel, représente un segment d'utilisateurs finaux important pour l'acide acétique bio. La prééminence de la Belgique sur le marché est particulièrement notable dans la production d'acide téréphtalique purifié (ATP), avec des installations comme INEOS Aromatics produisant environ 750 000 tonnes par an à Geel. Les réseaux de distribution bien développés et l'infrastructure logistique du pays facilitent une gestion efficace de la chaîne d'approvisionnement pour les producteurs et les consommateurs d'acide acétique bio. La présence de grands acteurs comme Jubilant Ingrevia Limited et de divers fabricants de MAV, notamment Solventis et INEOS, a créé un environnement de marché dynamique. L'engagement de la Belgique en faveur d'une production chimique durable et sa solide base industrielle continuent de stimuler l'adoption d'alternatives biosourcées dans diverses applications.

Marché de l'Acide Acétique Bio au Royaume-Uni

Le marché de l'acide acétique bio au Royaume-Uni se caractérise par son solide cadre réglementaire et l'accent croissant mis sur la production chimique durable. Le marché du pays est régi par le Règlement de 2002 sur le contrôle des substances dangereuses pour la santé (COSHH), qui a créé un environnement favorable aux alternatives biosourcées. La base industrielle diversifiée du Royaume-Uni, comprenant des fabricants de MAV, d'esters d'acétate et d'acide téréphtalique purifié, offre de multiples débouchés pour les applications de l'acide acétique bio. Des entreprises comme Seqens Custom Specialties Trading AS, INEOS, Solventis et Ravago Chemicals forment un réseau solide de consommateurs potentiels. La présence de fournisseurs établis tels que Lenzing AG, Godavari Biorefineries Ltd et Wacker Chemie AG assure un développement régulier du marché. L'engagement du Royaume-Uni à réduire son impact environnemental et à promouvoir la chimie durable continue de stimuler l'innovation et l'adoption d'alternatives biosourcées dans divers secteurs industriels.

Marché de l'Acide Acétique Bio dans les Autres Pays

Le marché de l'acide acétique bio s'étend à divers autres pays européens, chacun contribuant de manière unique au paysage régional. Le marché français se caractérise par sa forte industrie alimentaire et des boissons, avec des entreprises comme Afyren SAS menant l'innovation dans les solutions biosourcées. La position de l'Italie est renforcée par son important secteur de transformation alimentaire et l'accent croissant mis sur les pratiques de fabrication durables. Le marché espagnol démontre son potentiel à travers sa base industrielle et son engagement en faveur de la durabilité environnementale. Les pays nordiques, notamment la Suède, contribuent par le biais d'entreprises innovantes comme Sekab, tandis que les nations d'Europe de l'Est offrent des opportunités émergentes pour l'expansion du marché. Des pays comme les Pays-Bas, la Pologne et le Portugal jouent également des rôles importants grâce à leurs capacités de fabrication chimique et à l'adoption croissante de pratiques durables. Cette diversité géographique assure le développement continu du marché et l'innovation dans la production et les applications de l'acide acétique de fermentation à travers l'Europe.

Paysage Concurrentiel

Principales Entreprises sur le Marché de l'Acide Acétique Bio

Le marché européen de l'acide acétique bio se caractérise par des entreprises qui se concentrent intensément sur les méthodes de production durables et les innovations en matière de matières premières biosourcées. Les leaders du marché investissent massivement dans la recherche et le développement pour améliorer l'efficacité de la production et réduire les empreintes carbone, plusieurs acteurs introduisant des produits certifiés biosourcés avec des impacts environnementaux nettement inférieurs. Les entreprises élargissent stratégiquement leurs capacités de production et leurs réseaux de distribution à travers l'Europe pour répondre à la demande croissante, ce qui est particulièrement évident à travers le lancement de nouvelles installations et les expansions de capacité. Les partenariats stratégiques et les accords de licence sont devenus de plus en plus courants, permettant aux entreprises de renforcer leurs positions sur le marché et d'élargir leur portée géographique. L'industrie a connu un changement notable vers le développement de technologies et de procédés propriétaires pour convertir diverses matières premières chimiques biosourcées en acide acétique, démontrant l'engagement du secteur envers l'avancement technologique et la durabilité.

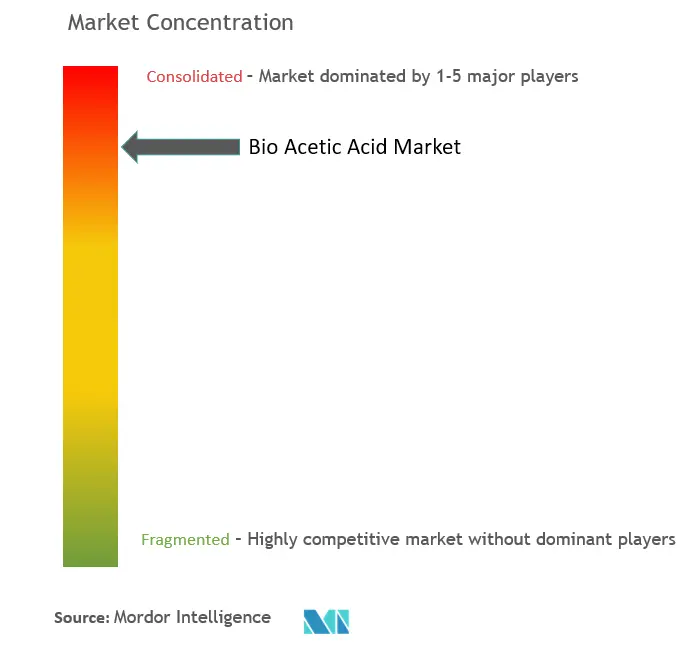

Marché Consolidé avec de Forts Acteurs Régionaux

Le marché européen de l'acide acétique bio présente une structure consolidée dominée par des fabricants établis ayant une forte présence régionale et une expertise biochimique spécialisée. Le marché comprend un mélange de conglomérats chimiques mondiaux et de producteurs spécialisés de produits chimiques biosourcés, des entreprises comme SEKAB, LENZING AG et Jubilant Ingrevia Limited occupant des positions importantes sur le marché grâce à leurs installations de production dédiées à l'acide acétique bio et à leurs vastes réseaux de distribution. Le paysage concurrentiel se caractérise par des barrières à l'entrée élevées en raison des exigences technologiques substantielles, des investissements en capital et de la nécessité de disposer de canaux de distribution établis, ce qui limite naturellement le potentiel des nouveaux entrants.

Le marché démontre une tendance à l'intégration verticale, plusieurs acteurs clés maintenant le contrôle de leurs chaînes d'approvisionnement en matières premières et de leurs applications en aval. Les entreprises se concentrent de plus en plus sur le développement de relations directes avec les utilisateurs finaux et l'établissement d'accords d'approvisionnement à long terme pour assurer la stabilité du marché. L'industrie a connu des collaborations stratégiques entre des acteurs établis et des distributeurs régionaux pour améliorer la pénétration du marché et la capacité de service, plutôt que des activités traditionnelles de fusion et d'acquisition, indiquant une préférence pour la croissance organique et les stratégies d'expansion basées sur les partenariats.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Le succès sur le marché de l'acide acétique bio dépend de plus en plus de la capacité des entreprises à développer des procédés de production rentables et respectueux de l'environnement tout en maintenant la qualité et la constance des produits. Les acteurs en place renforcent leurs positions en investissant dans des technologies de bioraffinerie avancées, en élargissant leur base de matières premières pour inclure diverses matières premières durables, et en développant des procédés de production propriétaires. Les entreprises se concentrent également sur l'obtention de certifications de durabilité et le développement de relations plus étroites avec les utilisateurs finaux dans les segments d'application clés tels que l'alimentation et les boissons, la production de monomère d'acétate de vinyle et d'autres applications industrielles.

Le paysage concurrentiel évolue avec un accent croissant sur la conformité réglementaire et les normes environnementales, notamment en ce qui concerne les émissions de carbone et les pratiques d'approvisionnement durable. Les entreprises cherchant à gagner des parts de marché doivent répondre à la préférence croissante des utilisateurs finaux pour les produits certifiés biosourcés tout en gérant les coûts de production et en maintenant la fiabilité de la chaîne d'approvisionnement. Les facteurs de succès futurs de l'industrie comprennent la capacité à sécuriser des approvisionnements stables en matières premières biosourcées, à développer des procédés de production efficaces et à établir des relations solides avec les principaux utilisateurs finaux tout en maintenant la flexibilité nécessaire pour s'adapter à l'évolution des demandes du marché et des exigences réglementaires. Le risque de substitution par l'acide acétique conventionnel reste un facteur important, rendant la compétitivité des prix et une proposition de valeur claire cruciales pour le succès sur le marché. L'industrie chimique durable est bien positionnée pour bénéficier de ces avancées, s'alignant sur les objectifs de l'industrie chimique de l'économie circulaire.

Leaders de l'Industrie de l'Acide Acétique Bio

Godavari Biorefineries Ltd.

LENZING AG

Airedale Group

Novozymes A/S (Novonesis Group)

Sekab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2023 : Sekab a lancé une production élargie d'acide acétique biosourcé. L'acide acétique biosourcé de Sekab peut réduire l'empreinte carbone jusqu'à 50 %. L'investissement de Sekab dans de nouvelles capacités de production est désormais opérationnel, permettant des livraisons plus rapides et plus importantes.

Portée du Rapport sur le Marché Mondial de l'Acide Acétique Bio

L'acide acétique bio est utilisé pour traiter des substrats dans de nombreux procédés de fabrication. Il est également utilisé comme réactif chimique pour produire divers composés chimiques tels que l'anhydride acétique, les esters, le monomère d'acétate de vinyle, le vinaigre et de nombreux autres produits polymères.

Le marché de l'acide acétique bio est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en biomasse, maïs, maïs grain, sucre et autres matières premières. Par application, le marché est segmenté en monomère d'acétate de vinyle, esters d'acétate, acide téréphtalique purifié, anhydride acétique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide acétique bio dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base du volume (tonnes).

| Biomasse |

| Maïs |

| Maïs Grain |

| Sucre |

| Autres Matières Premières |

| Monomère d'Acétate de Vinyle (MAV) |

| Esters d'Acétate |

| Acide Téréphtalique Purifié (ATP) |

| Anhydride Acétique |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Qatar |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Matière Première | Biomasse | |

| Maïs | ||

| Maïs Grain | ||

| Sucre | ||

| Autres Matières Premières | ||

| Application | Monomère d'Acétate de Vinyle (MAV) | |

| Esters d'Acétate | ||

| Acide Téréphtalique Purifié (ATP) | ||

| Anhydride Acétique | ||

| Autres Applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Qatar | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'acide acétique bio ?

La taille du marché de l'acide acétique bio devrait atteindre 1,40 million de tonnes en 2025 et croître à un TCAC supérieur à 3 % pour atteindre 1,62 million de tonnes d'ici 2030.

Quelle est la taille actuelle du marché de l'acide acétique bio ?

En 2025, la taille du marché de l'acide acétique bio devrait atteindre 1,40 million de tonnes.

Qui sont les principaux acteurs du marché de l'acide acétique bio ?

Godavari Biorefineries Ltd., LENZING AG, Airedale Group, Novozymes A/S (Novonesis Group) et Sekab sont les principales entreprises opérant sur le marché de l'acide acétique bio.

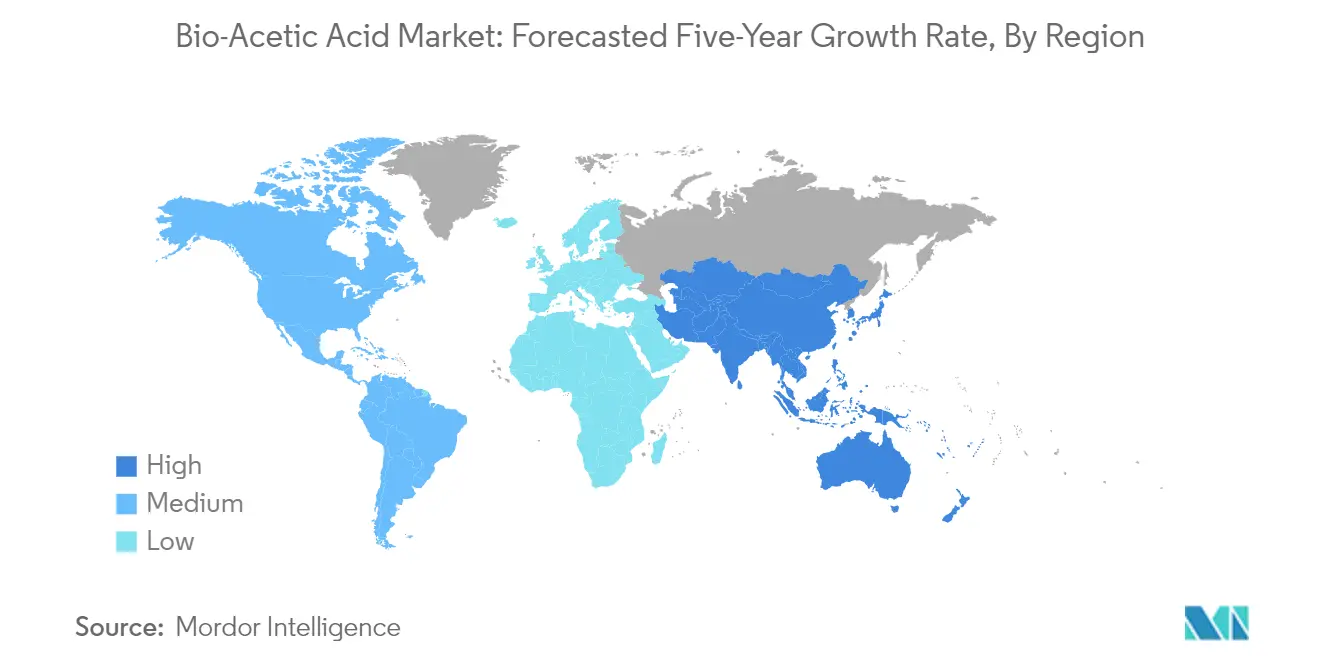

Quelle est la région à la croissance la plus rapide sur le marché de l'acide acétique bio ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de l'acide acétique bio ?

En 2025, l'Europe représente la plus grande part de marché sur le marché de l'acide acétique bio.

Quelles années ce rapport sur le marché de l'acide acétique bio couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'acide acétique bio était estimée à 1,36 million de tonnes. Le rapport couvre la taille historique du marché de l'acide acétique bio pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'acide acétique bio pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: