Taille et part du marché du bioéthanol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 124.07 Milliards de litres |

| Volume du Marché (2031) | 158.93 Milliards de litres |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bioéthanol par Mordor Intelligence

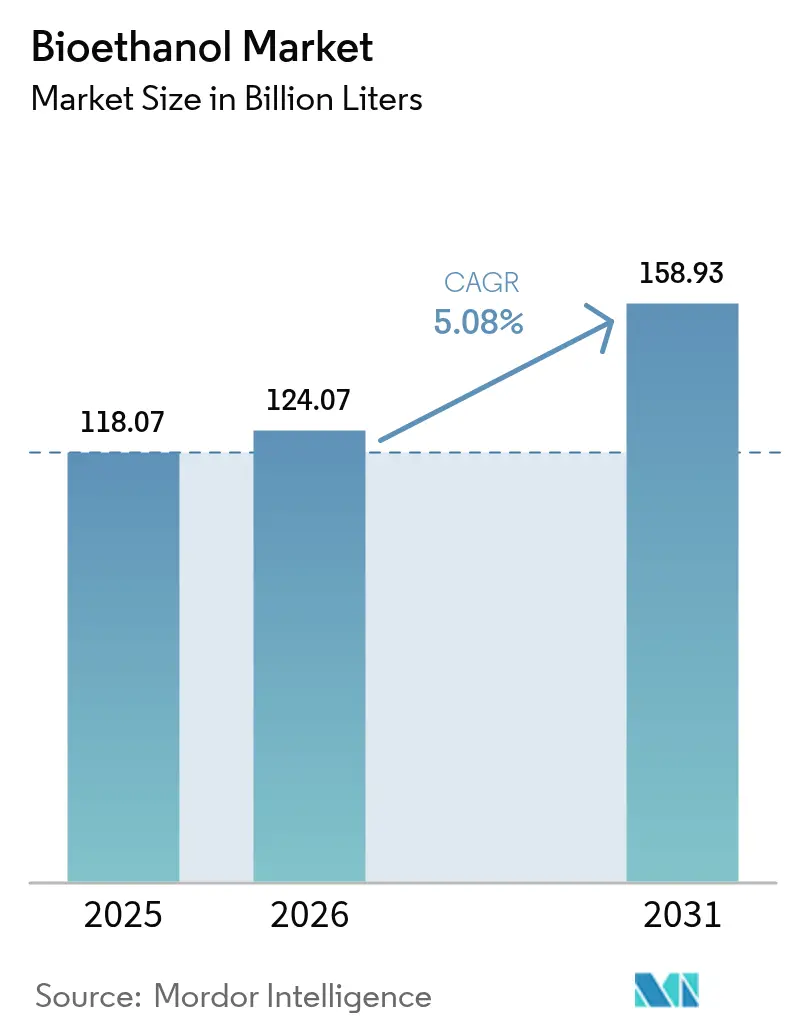

Le marché du bioéthanol était évalué à 118,07 milliards de litres en 2025 et devrait progresser de 124,07 milliards de litres en 2026 pour atteindre 158,93 milliards de litres d'ici 2031, à un TCAC de 5,08 % durant la période de prévision (2026-2031). Le soutien continu des politiques en faveur des mélanges E10–E20, l'intérêt croissant pour le carburant éthanol-vers-kérosène et l'avantage concurrentiel en termes de coût des matières premières sous-tendent cette trajectoire, même alors que l'électrification des véhicules légers progresse. La capacité nord-américaine à base de maïs, la flexibilité de la canne à sucre brésilienne et les nouveaux afflux de capitaux en provenance d'investisseurs du Moyen-Orient renforcent la sécurité de l'approvisionnement. Parallèlement, les gouvernements d'Asie-Pacifique accélèrent des objectifs de mélange ambitieux qui approfondissent les bassins de demande régionaux, et les raffineurs s'orientent vers l'éthanol à faible teneur en carbone pour satisfaire des critères ESG de plus en plus stricts. L'ensemble de ces facteurs soutient la résilience du marché du bioéthanol face aux autres voies de décarbonation des transports.

Principaux enseignements du rapport

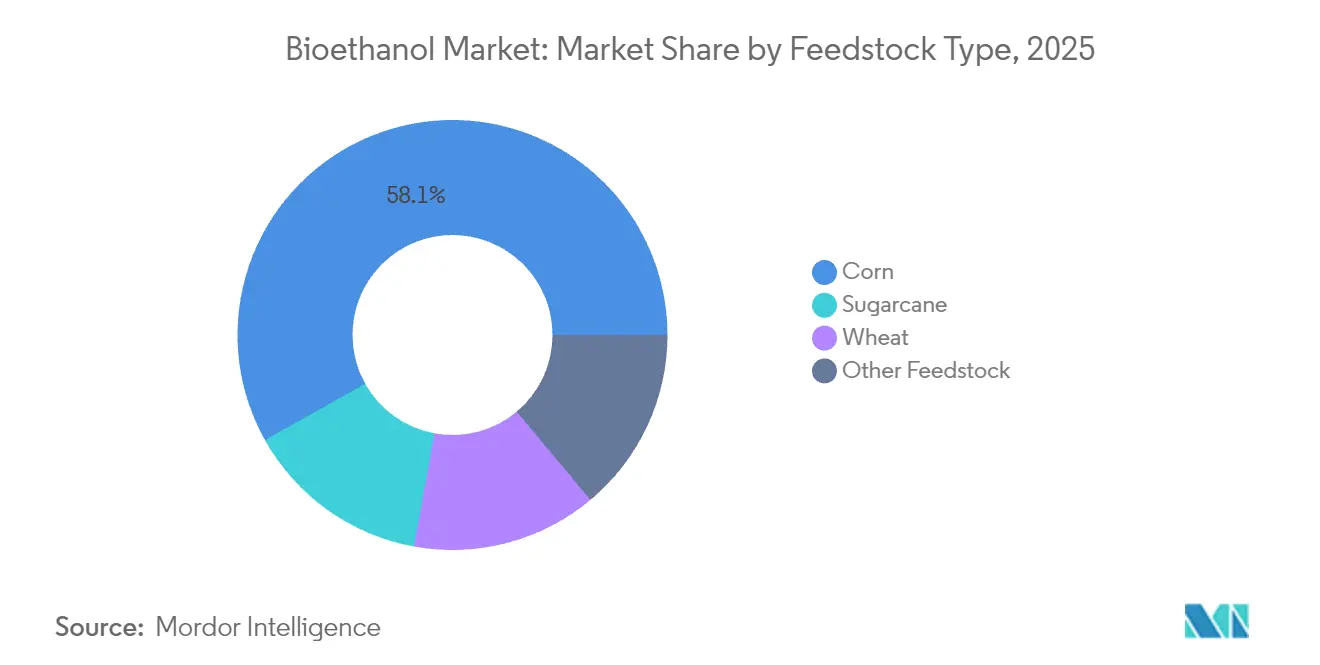

- Par type de matière première, le maïs représentait 58,12 % de la part du marché du bioéthanol en 2025, tandis que la production à base de blé devrait progresser à un TCAC de 5,45 % jusqu'en 2031.

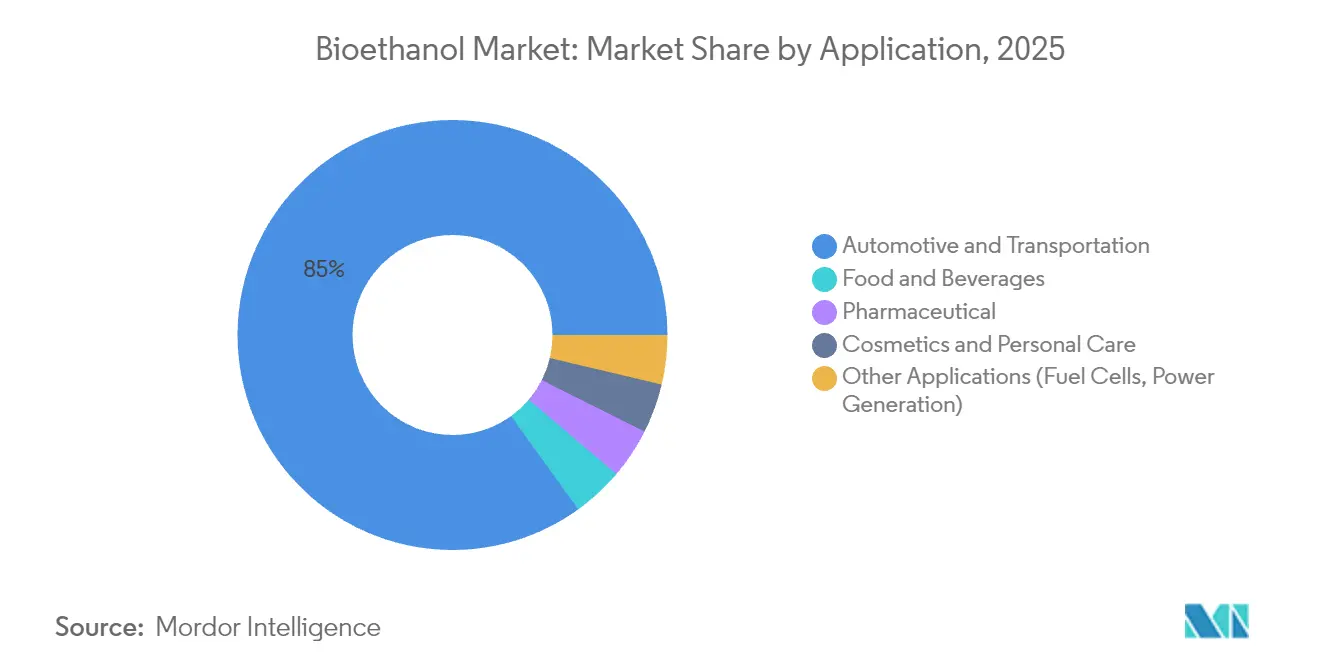

- Par application, l'automobile et le transport dominaient avec 84,95 % de la taille du marché du bioéthanol en 2025, tandis que l'alimentation et les boissons devraient croître à un TCAC de 5,44 % jusqu'en 2031.

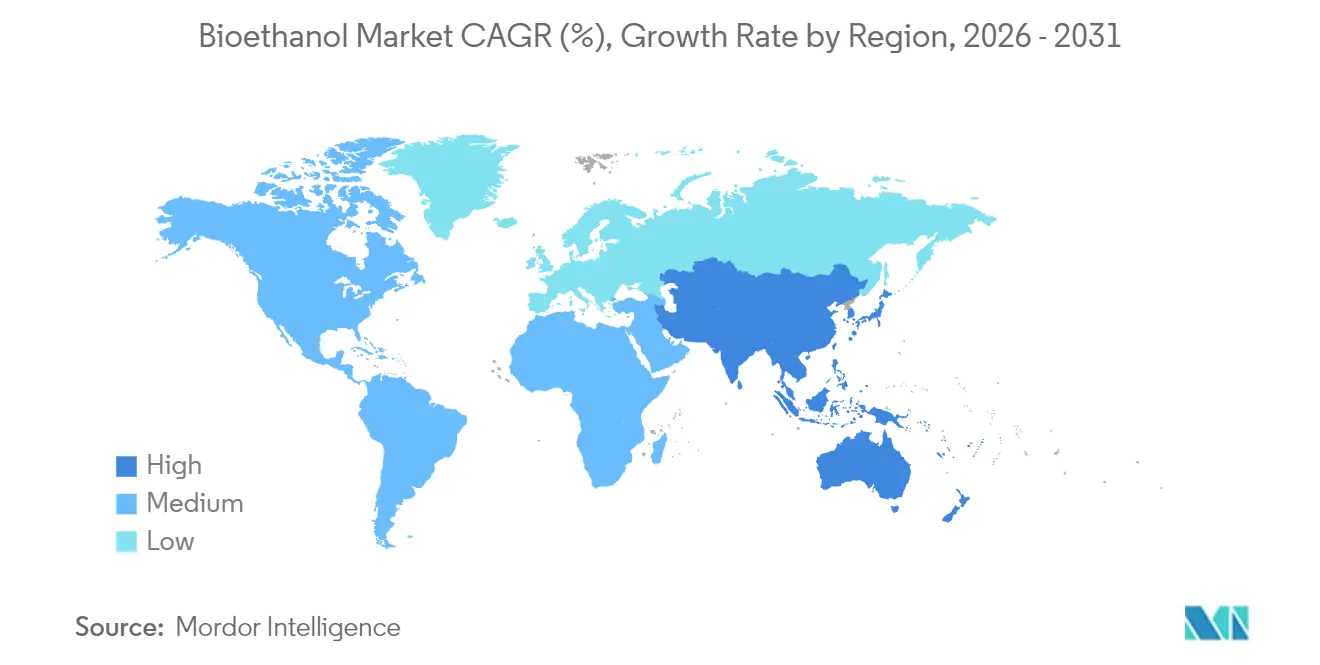

- Par géographie, l'Amérique du Nord a capté 55,10 % de la part des revenus du marché du bioéthanol en 2025, tandis que la région Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 5,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du bioéthanol

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations favorables de mélange E10–E20 à l'échelle mondiale | +1.8% | Mondial ; gains précoces au Brésil, en Inde, au Japon | Moyen terme (2-4 ans) |

| Pression sur la réduction des émissions de carbone et les critères ESG exercée sur les raffineurs | +1.2% | Amérique du Nord et UE ; répercussions vers l'APAC | Long terme (≥ 4 ans) |

| Avantage en termes de coût des matières premières du maïs américain et de la canne à sucre brésilienne | +0.9% | Amérique du Nord et Amérique du Sud principalement | Court terme (≤ 2 ans) |

| Demande en indice d'octane stimulant l'éthanol comme substitut aux aromatiques | +0.7% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Demande des compagnies aériennes pour les voies de production de carburant d'aviation durable (SAF) à partir d'éthanol | +0.4% | Amérique du Nord et UE ; émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales favorables de mélange E10–E20

Le renforcement des exigences de mélange crée une demande de base prévisible qui isole le marché du bioéthanol des fluctuations des prix du brut, tout en verrouillant l'expansion des capacités. Le déploiement national du E10 au Japon et les zones pilotes E20, la flexibilité du plafond brésilien à 27 %, et l'objectif accéléré de 30 % de l'Inde augmentent conjointement les volumes annuels prélevés et encouragent de nouveaux investissements dans des installations[1]Agence internationale de l'énergie, "Ordonnance n° 75/2015 relative au mandat de mélange d'éthanol," iea.org . Les autorités réglementaires soutiennent la conformité par des normes de qualité des carburants, des règles sur la teneur nationale et des contrôles à l'importation, garantissant que les objectifs de mélange se traduisent par des livraisons physiques plutôt que par des crédits sur papier. Ces politiques font du marché du bioéthanol un élément structurel des stratégies nationales de sécurité énergétique, même alors que l'électrification gagne du terrain.

Pression sur la réduction des émissions de carbone et les critères ESG exercée sur les raffineurs

Les raffineurs confrontés au contrôle des investisseurs et à des normes carbone strictes considèrent désormais le bioéthanol à faible intensité carbonique comme un différenciateur stratégique plutôt que comme un simple élément de conformité. La mise à jour 2024 du Standard californien sur les carburants à faible teneur en carbone (Low Carbon Fuel Standard) a resserré les critères carbone de référence, récompensant les approvisionnements certifiés selon des systèmes tels que l'ISCC. La directive européenne révisée sur les énergies renouvelables privilégie également l'éthanol traçable et issu de sources durables. En réponse, des entreprises comme BP se sont intégrées verticalement en amont via l'acquisition de Bunge Bioenergia pour 1,4 milliard USD, sécurisant ainsi la matière première et le contrôle des émissions sur l'ensemble du cycle de vie en une seule étape. Une demande premium émerge sur les marchés où l'absorption de contenu renouvelable dépasse les planchers des mandats, soutenant des écarts de prix favorables aux producteurs à plus faible intensité carbonique.

Avantage en termes de coût des matières premières du maïs américain et de la canne à sucre brésilienne

Les rendements record du maïs américain, l'efficacité des installations de broyage à sec et l'optimisation des coproduits confèrent aux producteurs américains une marge tampon qui protège les marges lorsque les prix du maïs flambent. Des avantages parallèles au Brésil découlent de la récolte annuelle de canne à sucre, de la cogénération d'énergie à partir de la bagasse, et d'une capacité croissante de production d'éthanol à base de maïs qui comble les lacunes saisonnières d'approvisionnement. L'USDA prévoit une hausse de 5 % des superficies ensemencées en maïs pour 2025, renforçant la disponibilité des matières premières. Ces dynamiques positionnent les deux régions comme les fournisseurs d'appoint du marché du bioéthanol, capables d'accroître leurs exportations lorsque d'autres régions connaissent des pénuries de matières premières.

Demande en indice d'octane stimulant l'éthanol comme substitut aux aromatiques

Des règles de qualité de l'air plus strictes réduisent progressivement la teneur en benzène, toluène et xylène dans l'essence, incitant les raffineurs à rechercher des substituts propres à fort indice d'octane. L'indice d'octane recherche (IOR) de 113 de l'éthanol comble ce manque tout en réduisant les émissions toxiques, stimulant une demande incrémentale sans lien avec les quotas de carburants renouvelables. Les véhicules hautes performances dans les centres urbains attirent des mélanges d'éthanol premium, et les conceptions de moteurs optimisées pour une teneur en éthanol plus élevée renforcent cette attractivité. Par conséquent, les débouchés motivés par l'indice d'octane offrent au marché du bioéthanol une couverture supplémentaire contre la baisse des volumes d'essence dans les économies matures.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des véhicules légers | -1.4% | Amérique du Nord et UE ; en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Controverse alimentation contre carburant et utilisation des terres | -0.8% | Mondial ; aiguë dans les régions importatrices de denrées alimentaires | Court terme (≤ 2 ans) |

| Notation plus stricte de l'intensité carbonique fondée sur les changements indirects d'affectation des terres (ILUC) | -0.6% | UE et Californie ; se répandant ailleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des véhicules légers

L'essor des véhicules électriques (VE) réduit les plafonds de la demande en essence sur les marchés clés. La Norvège a atteint 94 % de pénétration des VE pour les ventes de voitures neuves en 2024, la Chine a dépassé 35 %, et l'Agence internationale de l'énergie (AIE) prévoit une part mondiale de 30 % pour les véhicules légers d'ici 2030. Par conséquent, les raffineurs sont confrontés à des bassins de mélange qui rétrécissent, contraignant les producteurs de bioéthanol à se réorienter vers l'aviation, le transport de marchandises et des stratégies axées sur l'exportation. La divergence régionale de la demande persiste car les économies émergentes accusent un retard dans l'électrification des véhicules, créant des opportunités de diversification géographique au sein du marché du bioéthanol.

Controverse alimentation contre carburant et utilisation des terres

La poussée de l'Inde vers un mélange à 30 % l'a transformée de pays exportateur de maïs en importateur en 2024, gonflant les coûts de l'alimentation animale pour les producteurs avicoles et intensifiant le contrôle des biocarburants de première génération. L'IFPRI avertit que la dérivation des cultures vivrières vers les carburants pendant les cycles d'approvisionnement en céréales serrés peut aggraver l'insécurité alimentaire, poussant les décideurs politiques à recalibrer les mandats. Ce discours fait pression sur les gouvernements pour qu'ils favorisent la diversification des matières premières vers les résidus et les cultures non alimentaires, compliquant les décisions d'investissement pour les producteurs conventionnels et tempérant la croissance du marché du bioéthanol dans les régions politiquement sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matière première : la domination du maïs face à l'innovation à base de blé

La production à base de maïs a contribué à 58,12 % de la taille du marché du bioéthanol en 2025, ancrée par le Midwest américain, l'expansion du Mato Grosso au Brésil, et une logistique ferroviaire et fluviale bien établie. Les producteurs tirent parti des avancées enzymatiques et de la valorisation des coproduits, notamment les drêches de distillerie pour l'alimentation animale et le CO2 capté pour les boissons, afin de comprimer les coûts unitaires et d'améliorer les scores carbone. La poursuite des investissements dans le captage de carbone et les grappes de stockage souterrain à travers le Midcontinent renforce davantage les références de performance du cycle de vie.

L'éthanol de blé devrait enregistrer un TCAC de 5,45 % jusqu'en 2031, la croissance la plus rapide parmi les matières premières conventionnelles. Les acteurs européens tirent parti des incitations politiques à la diversification des céréales nationales, tandis que les cycles de blé abondants en Australie offrent des opportunités d'exportation. La hausse des primes sur les protéines rend les drêches de distillerie de blé attractives pour les éleveurs, compensant les coûts plus élevés de l'amidon. Les percées technologiques permettant la fermentation à haute densité et la distillation fractionnée améliorent les taux d'utilisation des installations, renforçant la compétitivité du blé au sein du marché du bioéthanol.

D'autres matières premières, telles que la canne à sucre, le manioc et les sources lignocellulosiques émergentes, fournissent des volumes de niche mais stratégiques qui couvrent les fluctuations de récoltes induites par les conditions météorologiques. La canne à sucre brésilienne conserve un avantage structurel en termes de coûts grâce à la cogénération alimentée par la bagasse, tandis que les pilotes de palmier nipa d'Indonésie et d'agave du Mexique visent à débloquer la production sur des terres marginales. Cette diversification atténue la volatilité des prix et s'aligne sur la pression des décideurs politiques pour minimiser le déplacement des cultures vivrières.

Par application : domination du secteur automobile avec la croissance du secteur alimentaire

Les utilisations finales dans l'automobile et le transport ont absorbé 84,95 % du volume total en 2025, consolidant leur statut d'épine dorsale des revenus du marché du bioéthanol. Les plafonds de mélange imposés aux États-Unis, au Brésil et dans l'UE garantissent une demande de base même lorsque les prix du pétrole baissent. Les raffineurs apprécient la contribution de l'éthanol à l'indice d'octane, leur permettant de respecter les plafonds d'aromatiques sans coûteux travaux de modernisation des raffineries.

L'alimentation et les boissons représentent l'application en expansion la plus rapide, avec un TCAC attendu de 5,44 % jusqu'en 2031. Cette croissance repose sur la demande croissante de spiritueux premium, d'extraits de saveurs naturelles et de substrats de fermentation nécessitant un éthanol de haute pureté. Les distillateurs bénéficient d'une tarification flexible liée aux primes de qualité pour les usages en boissons, les isolant des cycles de prix de l'éthanol carburant. Les utilisations pharmaceutiques, cosmétiques et pour désinfectants ajoutent un débit stable soutenu par des normes ISO et pharmacopées rigoureuses qui commandent des marges stables au sein du marché du bioéthanol plus large.

La voie naissante de production de carburant d'aviation durable (SAF) à partir d'éthanol ouvre un débouché premium supplémentaire. Les compagnies aériennes préférant des solutions directement substituables aux carburants existants plutôt que des reconceptions radicales d'aéronefs soutiennent des accords d'achat qui financent de nouvelles installations de conversion. Bien qu'encore modestes en litres absolus, le potentiel du SAF remodèle l'économie des producteurs en offrant des multiples des prix des carburants routiers pour les matières premières éligibles, soulignant la diversification des applications en cours.

Analyse géographique

L'Amérique du Nord a maintenu 55,10 % du volume mondial en 2025 grâce à une infrastructure maïs solidement ancrée, des objectifs stables dans le cadre du Programme de carburants renouvelables (Renewable Fuel Standard) et des initiatives favorables aux carburants à faible teneur en carbone au niveau des États. Les producteurs intègrent le captage de carbone, le captage direct de l'air et des réseaux de pipelines qui compriment l'intensité carbonique de l'éthanol de maïs, le qualifiant pour des marchés de crédits à haute valeur ajoutée. Le Canada tire parti de ses grappes de matières premières de blé et de maïs, tandis que la demande croissante du Mexique absorbe les exportations américaines, renforçant les flux commerciaux continentaux qui stabilisent l'équilibre régional.

L'Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 5,74 % jusqu'en 2031, l'objectif de mélange à 30 % de l'Inde et l'appétit d'importation de la Chine amplifiant la consommation. Les gouvernements régionaux présentent l'expansion du bioéthanol comme un soutien aux revenus ruraux et une économie de devises étrangères, encourageant les investissements locaux dans des bioraffineries multi-matières premières. La Thaïlande, les Philippines et le Viêt Nam font avancer des mandats de mélange alignés sur des plans de modernisation agricole, tandis que l'Indonésie pilote des voies de production d'éthanol à partir du palmier nipa pour contourner les contraintes liées aux cultures vivrières.

L'Europe met l'accent sur la certification de durabilité et privilégie l'éthanol à base de résidus qui satisfait des seuils stricts d'économies de gaz à effet de serre. Les systèmes de quotas en Allemagne et en France ancrent la demande, et l'Obligation de carburant de transport renouvelable (Renewable Transport Fuel Obligation) du Royaume-Uni privilégie le SAF, stimulant indirectement les voies éthanol-vers-kérosène. L'Amérique du Sud, dominée par le Brésil, attire des capitaux étrangers, notamment l'engagement des Émirats arabes unis de 13,5 milliards USD, pour développer des actifs intégrés associant canne à sucre, maïs et cogénération. Le Moyen-Orient et l'Afrique restent des marchés de niche mais en progression, catalysés par les programmes de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) pour des solutions de cuisson propres qui positionnent l'éthanol comme alternative énergétique domestique.

Analyse de la chaîne de valeur

La chaîne de valeur du bioéthanol commence par l'approvisionnement et l'agrégation des matières premières (maïs, canne à sucre, blé et autres biomasses), suivis du broyage et de la conversion dans les bioraffineries (fermentation, distillation, déshydratation). Elle couvre ensuite la gestion des coproduits (DDGS, huile de maïs et CO2 récupéré) et la logistique aval vers les mélangeurs, les détaillants de carburant et les utilisateurs industriels. L'Amérique du Nord ancre l'échelle amont et la densité de transformation, soutenue par environ 200 bioraffineries et 31,9 milliards de gallons de production d'éthanol carburant en 2025, tandis que le Brésil combine le broyage de la canne à sucre avec une base croissante d'éthanol de maïs qui aide à lisser l'approvisionnement saisonnier et soutient les exportations.

Les étapes intermédiaires et aval sont de plus en plus façonnées par les exigences de qualification bas carbone et l'infrastructure de mélange. En avril 2026, l'EPA américaine a fixé les volumes de la Renewable Fuel Standard pour 2026-2027, renforçant la demande motivée par la conformité de la part des parties obligées envers les fournisseurs d'éthanol certifiés. De nouveaux modèles de collaboration s'attaquent également aux goulots d'étranglement dans les systèmes émergents d'importation et de distribution : en mars 2026, le U.S. Grains and BioProducts Council et Pertamina New and Renewable Energy ont signé un protocole d'accord axé sur le développement technique et commercial de la chaîne d'approvisionnement pour soutenir la transition vers l'E10 en Indonésie et la préparation future à l'E20. En juillet 2026, VIVESCIA, Roquette et Siplec E.Leclerc ont formé un partenariat de trois ans en France couvrant l'agriculture régénérative, la production d'éthanol bas carbone et la distribution de carburant, reflétant l'évolution vers la traçabilité et les canaux d'écoulement intégrés alors que des programmes tels que le US 45Z Clean Fuel Production Credit (en vigueur depuis 2025) influencent les décisions d'investissement.

Paysage concurrentiel

L'industrie du bioéthanol est modérément fragmentée. L'acquisition de Red Trail Energy par Gevo a élargi son empreinte dans le Dakota du Nord et ajouté une expertise en séquestration de carbone sur site, illustrant la valeur croissante du stockage géologique du carbone (CCS) intégré. La différenciation technologique se concentre sur les cocktails enzymatiques qui améliorent le rendement de fermentation, les systèmes de contrôle avancés utilisant l'intelligence artificielle pour l'optimisation énergétique en temps réel, et les plateformes internes de comptabilité carbone certifiées ISO 14067. Les producteurs qui s'orientent vers le déploiement du carburant éthanol-vers-kérosène sécurisent des lettres d'engagement d'achat auprès des compagnies aériennes pour soutenir le financement, l'usine LanzaJet en Géorgie et le projet Net-Zero 1 de Gevo dans le Dakota du Sud servant de premiers modèles.

Leaders de l'industrie du bioéthanol

POET LLC

ADM

Valero

Raizen

Green Plains Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme est le développement de la disponibilité de mélanges à teneur plus élevée et d'une infrastructure de vente compatible qui transforme les mandats et incitations en écoulement physique, en particulier là où l'attention politique porte sur l'E15 et les mélanges supérieurs. Aux États-Unis, les volumes définitifs de la Renewable Fuel Standard de l'EPA d'avril 2026 pour 2026 et 2027 (incluant 15 milliards de gallons de biocarburant conventionnel) maintiennent la demande de conformité au centre des décisions d'approvisionnement, et des projets côté offre se développent pour répondre aux exigences de mélange et de faible teneur en carbone. Des ajouts de capacité et un débottlenecking sont également en cours chez les grands producteurs : POET a lancé une expansion majeure à Shelbyville, dans l'Indiana, portant sa capacité à 193 millions de gallons par an contre 98 millions (projet annoncé en janvier 2026, puis passé en phase d'exécution), et Gevo a annoncé en mars 2026 des projets d'ajout d'une seconde unité de 75 millions de gallons par an à Richardton, dans le Dakota du Nord, renforçant l'investissement autour de l'échelle et de la flexibilité opérationnelle.

Un second domaine d'opportunité est la différenciation de l'éthanol bas carbone soutenue par la comptabilité carbone, l'optimisation de l'énergie de procédé et la certification, qui peut favoriser un positionnement premium sur des marchés motivés par les crédits et améliorer l'accès à des usages finaux émergents tels que l'éthanol vers kérosène (ethanol-to-jet). Les actions des entreprises et des États élargissent également les bassins de demande adressable au-delà des marchés matures de l'essence : l'approbation formelle par l'Inde des normes de carburant E100 en juin 2026 soutient les cas d'usage flex-fuel et à haute teneur en éthanol, tandis que le CNPE brésilien a rendu obligatoire une augmentation du mélange d'essence à E32 à compter du 1er août 2026, créant une hausse immédiate de la demande de mélange domestique. En Amérique du Sud, les investissements dans l'éthanol de maïs renforcent également l'offre prête à l'export : CerradinhoBio a commencé à exploiter une usine agrandie à Chapadão do Céu, à Goiás, en juin 2026, et FS a commencé la construction d'une nouvelle installation de 580 millions de litres par an à Querência, dans le Mato Grosso, en juin 2026, élargissant le pipeline de production incrémentale liée aux marchés de coproduits DDGS et huile de maïs.

Développements récents du secteur

- Juin 2026 : POET a lancé les travaux d'une expansion de son installation de bioprocédés à Shelbyville, dans l'Indiana, pour porter la capacité de bioéthanol de 98 millions à 193 millions de gallons par an. Le projet ajoute une production incrémentale à grande échelle dans un corridor de production clé aux États-Unis et améliore la capacité de POET à répondre aux programmes de demande de mélanges élevés et bas carbone.

- Novembre 2025 : ADM et Tallgrass ont démarré les opérations d'un projet de captage et de stockage du carbone au complexe de transformation du maïs d'ADM à Columbus, Nebraska, décrit par les entreprises comme la plus grande installation de CSC pour le bioéthanol au monde. En se connectant au réseau de pipeline CO2 Trailblazer de Tallgrass, le projet soutient un approvisionnement en éthanol à plus faible teneur en carbone et améliore l'accès aux marchés du carburant sensibles aux crédits.

- Juin 2024 : Raizen a inauguré son usine d'éthanol de seconde génération à Piracicaba, convertissant la bagasse en environ 42 millions de litres d'éthanol cellulosique par an. Ce démarrage étend la capacité 2G à échelle commerciale au Brésil et soutient la diversification des matières premières hors cultures alimentaires, tout en s'appuyant sur la logistique existante de broyage de la canne à sucre.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le bioéthanol produit à partir de matières premières issues de la biomasse et fourni pour un usage final dans le mélange de carburant et les usages non liés au carburant. Le dimensionnement suit la demande totale et l'équilibre offre-demande en termes de volume, aligné sur le bioéthanol commercial qui atteint les utilisateurs finaux par des canaux formels.

Exclusions de portée : Nous excluons l'éthanol d'origine fossile, les volumes d'essais captifs sur site non mis sur le marché, et le double comptage entre les transferts intermédiaires et la consommation finale.

Aperçu de la segmentation

- Par type de matière première

- Canne à sucre

- Maïs

- Blé

- Autres matières premières

- Par application

- Automobile et transport

- Alimentation et boissons

- Pharmaceutique

- Cosmétiques et soins personnels

- Autres applications (piles à combustible, production d'énergie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur la production, la demande de mélange et les flux commerciaux, car ce sont les ancrages d'un marché volumétrique comme le bioéthanol. Nous nous référons principalement à des sources publiques telles que les agences énergétiques nationales et les notifications de mandats de carburant, les portails de statistiques douanières et commerciales, les ministères de l'agriculture et les bilans de récoltes, ainsi que des jeux de données internationaux d'organisations telles que la FAO, l'AIE et l'US EIA.

Pour rendre le modèle utilisable dans toutes les régions, nous compilons également des signaux complémentaires issus des rapports annuels d'entreprises, des présentations aux investisseurs, des sites web d'associations et de couvertures de presse fiables sur les ajouts de capacité, le taux d'utilisation des usines et les évolutions des politiques de mélange. Lorsque nécessaire, nous vérifions certaines données financières d'entreprises, l'activité de brevets et les indicateurs commerciaux au niveau des expéditions grâce à des abonnements à des bases de données payantes qui aident à combler les lacunes et à réduire les erreurs manuelles. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter, valider et clarifier les données tout au long du travail.

Entretiens et enquêtes primaires

Le travail primaire sert à confirmer ce que les données documentaires ne peuvent pas entièrement expliquer, en particulier les plages d'utilisation réelles, les hypothèses de rendement typiques et la manière dont les objectifs de mélange se traduisent en écoulement réel. Nous nous entretenons avec un ensemble de producteurs, distributeurs, parties prenantes des matières premières et acheteurs en aval à travers l'APAC, l'EMEA et les Amériques, puis utilisons leurs contributions pour ajuster les facteurs de conversion, les fuites commerciales et la sensibilité de la demande à court terme.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directeurs (CXO) : 14 % | APAC : 43 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement central utilise une construction descendante où la production, le commerce et les programmes de mélange obligatoires sont reconstitués en un bassin de demande au niveau pays, puis agrégés en totaux régionaux et mondiaux. Pour garder des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives telles que des vérifications de capacité d'usines échantillonnées multipliées par le taux d'utilisation, des vérifications des canaux de distribution et des contrôles ponctuels des volumes moyens réalisés dans les principaux usages finaux.

Dans le bioéthanol, quelques données déterminent principalement le résultat : la capacité installée par pays, les taux d'exploitation typiques, la disponibilité des matières premières et les plages de rendement, la consommation d'essence et le respect du taux de mélange, ainsi que les soldes nets d'importation ou d'exportation. Lorsque la tendance change, cela apparaît généralement d'abord dans les mouvements de politique (adoption de l'E10 ou de l'E15, application des mandats) et dans l'écart entre les coûts des matières premières et les prix du carburant, nous traitons donc ces éléments comme des indicateurs avancés.

Pour les prévisions, nous appliquons principalement une analyse de scénarios soutenue par des vérifications de sensibilité de type régression, car les évolutions de la demande sont fortement liées aux mandats de mélange, à la demande de carburant et aux montées en puissance de capacité. Lorsque le proxy ascendant est faible pour un pays plus petit, nous traitons l'écart en utilisant des ratios d'intensité de pays comparables, puis en révisant l'hypothèse lors des suivis primaires avant que la prévision ne soit finalisée.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats à des signaux indépendants tels que les volumes de mélange nationaux déclarés, la cohérence des statistiques commerciales et les changements de capacité connus, puis en vérifiant si les évolutions semblent raisonnables d'une année sur l'autre. Si un pays montre un saut inhabituel, nous retraçons le facteur déclencheur jusqu'à l'un des leviers du modèle, et nous corrigeons l'hypothèse ou la justifions avec des preuves à l'appui.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes où les tableaux clés sont revérifiés et les calculs sont reproduits. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, comme des révisions de mandats, des fermetures majeures d'usines ou d'importants ajouts de capacité. Juste avant la livraison, nous effectuons une dernière vérification afin que les chiffres reflètent les dernières publications publiques disponibles et les retours de marché vérifiés.

Taille du marché du bioéthanol selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le bioéthanol ne concordent souvent pas car l'unité de mesure sous-jacente, les usages finaux inclus et la manière dont les volumes motivés par les politiques sont traités peuvent différer. Les écarts proviennent également de l'année choisie comme point de départ, du moment de conversion des devises, et du fait que la production, la consommation ou le chiffre d'affaires soit représenté.

Le tableau de référence montre une nette séparation entre les rapports basés sur le volume et ceux basés sur le chiffre d'affaires, et dans le modèle de Mordor Intelligence, le marché est exprimé en milliards de litres liés aux fondamentaux de l'offre et du mélange plutôt qu'à une simple conversion de prix moyen mondial. Un autre écart courant est que certaines estimations s'appuient fortement sur des augmentations supposées du prix de vente moyen et des mix d'applications larges, tandis que d'autres reflètent une conformité réglementaire prudente ou excluent le commerce informel, ce qui modifie les totaux finaux même lorsque les mêmes pays sont couverts.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 124,07 milliards USD (2026) | |

| Cabinet de conseil mondial A | 84,02 milliards USD (2025) | Rapporté en valeur en USD, ce qui peut varier de manière significative en fonction des prix moyens supposés et du moment de conversion des devises, et peut mélanger les applications carburant et non carburant dans une portée de revenus plus large. |

| Éditeur sectoriel B | 67,71 milliards USD (2024) | Utilise une année de référence différente et une approche basée sur le chiffre d'affaires qui peut sous-estimer ou surestimer les volumes lorsque la conformité de mélange, les balances commerciales et les évolutions du taux d'utilisation sont simplifiées en une seule courbe de croissance. |

En lisant ces trois chiffres ensemble, l'écart s'explique principalement par le choix de l'unité, l'année de départ et la manière dont la politique de mélange est traduite en écoulement réel. Notre approche reste traçable car les totaux clés sont construits à partir de la capacité, du taux d'utilisation, du commerce et des taux de mélange, puis vérifiés par rapport à des signaux publics indépendants avant la finalisation de la trajectoire de prévision.

Questions clés auxquelles le rapport répond

Quelle est la croissance volumétrique prévisionnelle du bioéthanol mondial d'ici 2031 ?

Le volume mondial devrait progresser de 124,07 milliards de litres en 2026 à 158,93 milliards de litres d'ici 2031, reflétant un TCAC de 5,08 %.

Quelle région enregistrera le plus fort accroissement incrémental en litres de demande ?

L'Asie-Pacifique, portée par l'objectif de mélange à 30 % de l'Inde et la demande soutenue d'importations chinoises, affiche le TCAC le plus élevé à 5,74 % jusqu'en 2031.

Quelle est la part dominante du maïs dans la production actuelle de bioéthanol ?

Le maïs représente 58,12 % de l'approvisionnement en 2025, en faisant la matière première unique la plus importante dans le mix mondial.

Quel segment au-delà du carburant offre la croissance de revenus la plus rapide ?

L'alimentation et les boissons dominent les applications hors carburant, avec une expansion à un TCAC de 5,44 % portée par la demande croissante d'éthanol de qualité boisson et pour la transformation alimentaire.

Comment les producteurs répondent-ils aux pressions sur l'intensité carbonique ?

Les investissements dans le captage de carbone, la certification de matières premières durables et les voies de production de carburant d'aviation durable (SAF) à partir d'éthanol permettent aux producteurs de réduire les émissions sur le cycle de vie et d'accéder à des marchés premium.

Quelles forces pourraient freiner la croissance future de la demande ?

L'adoption accélérée des véhicules électriques dans les marchés développés et les préoccupations croissantes liées à la controverse alimentation contre carburant pourraient freiner la demande de mélanges essence et le soutien des politiques publiques.

Dernière mise à jour de la page le: