Taille et part du marché des esters méthyliques d'acides gras

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

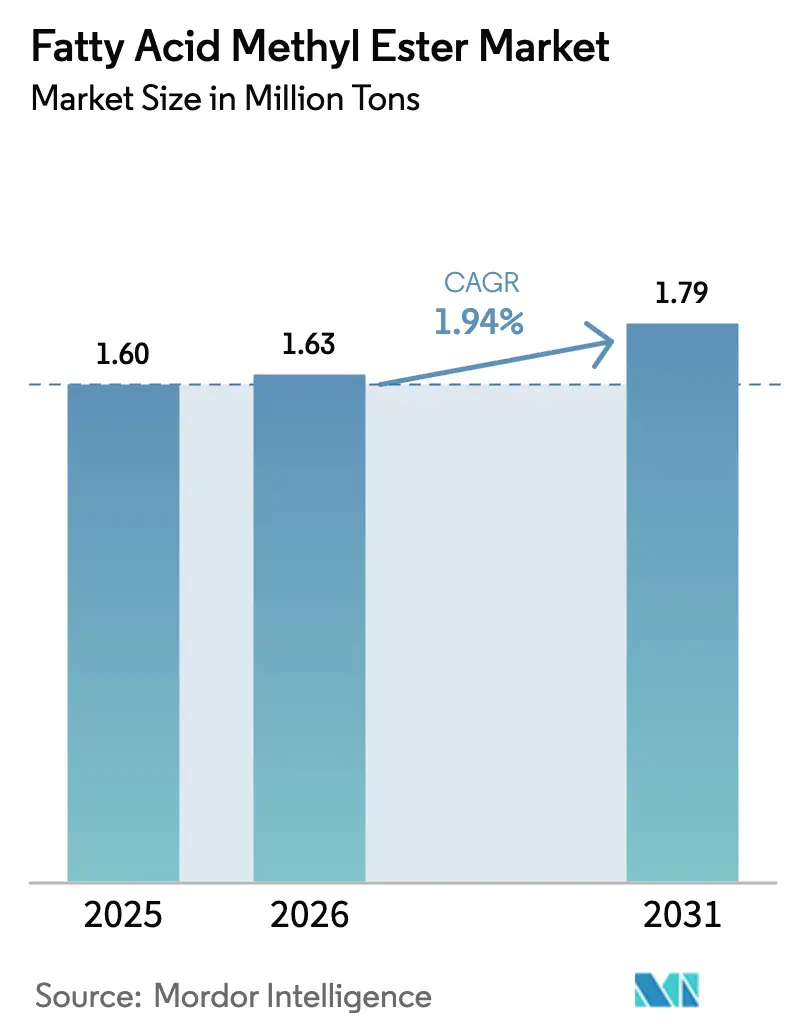

| Volume du Marché (2026) | 1.63 Millions de tonnes |

| Volume du Marché (2031) | 1.79 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.94% CAGR |

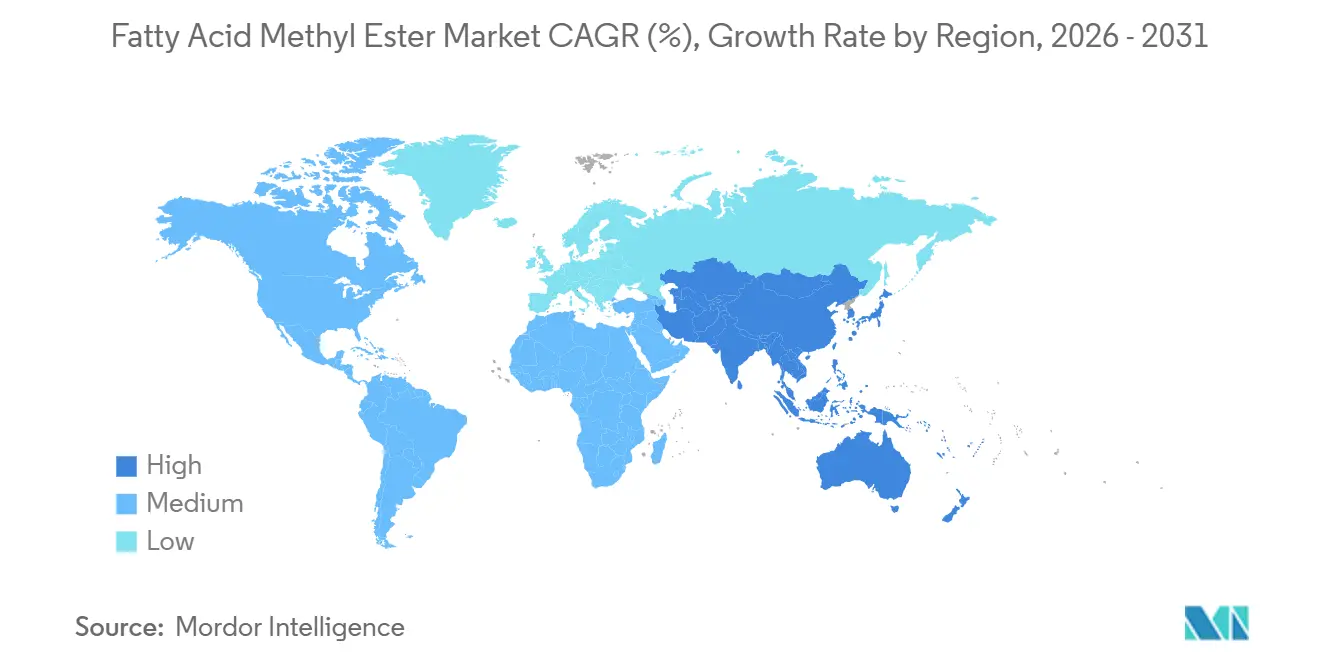

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des esters méthyliques d'acides gras par Mordor Intelligence

La taille du marché des esters méthyliques d'acides gras devrait passer de 1,60 million de tonnes en 2025 à 1,63 million de tonnes en 2026 et devrait atteindre 1,79 million de tonnes d'ici 2031, à un CAGR de 1,94 % sur la période 2026-2031. Les mandats d'incorporation de mélanges solides en Indonésie, au Brésil et dans l'Union européenne protègent la consommation de base, mais l'élargissement des primes pour les huiles de cuisson usagées par rapport à l'huile de palme vierge a fait de l'arbitrage sur les matières premières le principal moteur des marges des producteurs. Les investissements dans le diesel renouvelable réalisés par les grandes compagnies énergétiques réorientent les huiles usagées vers des unités d'hydrotraitement, réduisant l'approvisionnement des usines de transestérification traditionnelles. Les formulateurs de soins personnels auditent leurs listes d'ingrédients pour vérifier leur biodégradabilité, ce qui stimule la croissance rapide des esters de qualité oléochimique pouvant commander des primes de prix de 60 à 80 % par rapport aux grades carburant. Dans ce contexte, les entreprises qui sécurisent des contrats à long terme sur les huiles usagées ou pilotent la culture d'huile d'algues gagnent en résilience alors que le marché des esters méthyliques d'acides gras navigue dans le resserrement des critères de durabilité au titre de la directive européenne sur les énergies renouvelables III et de cadres similaires en Amérique du Nord et en Asie.

Principaux enseignements du rapport

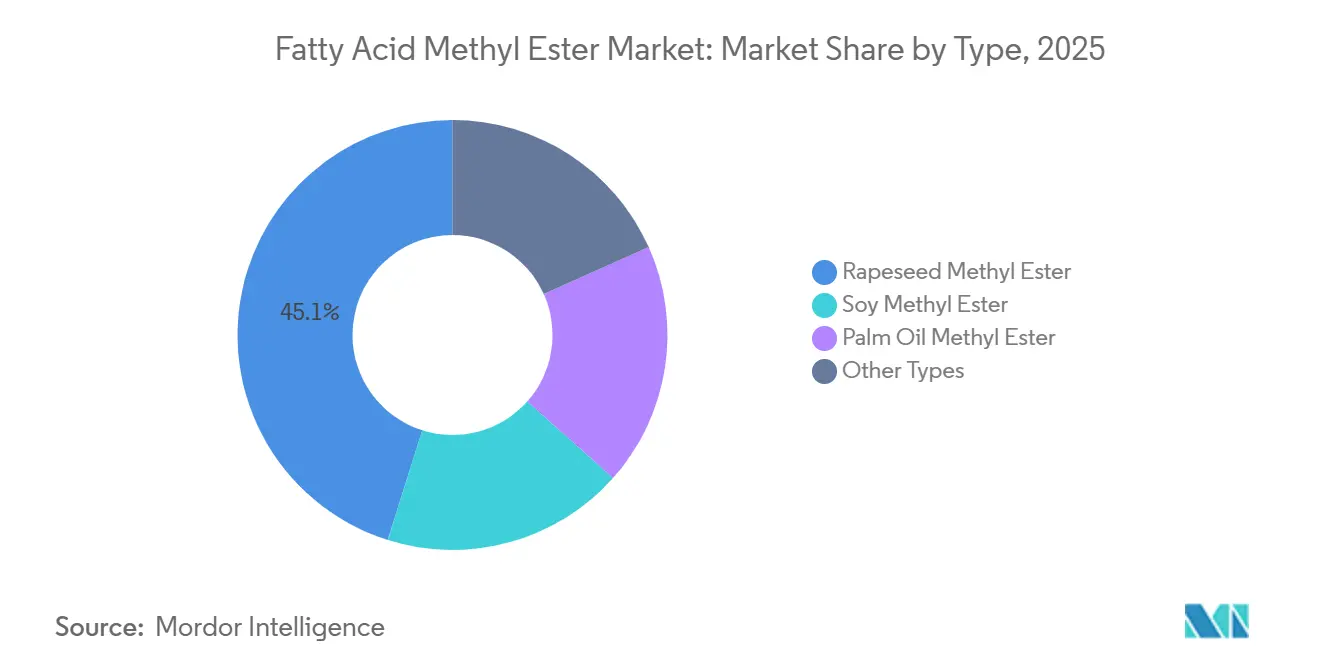

- Par type, l'ester méthylique de colza a dominé avec 45,12 % de la part du marché des esters méthyliques d'acides gras en 2025, tandis que le segment « Autres types » devrait s'accélérer à un CAGR de 2,76 % jusqu'en 2031.

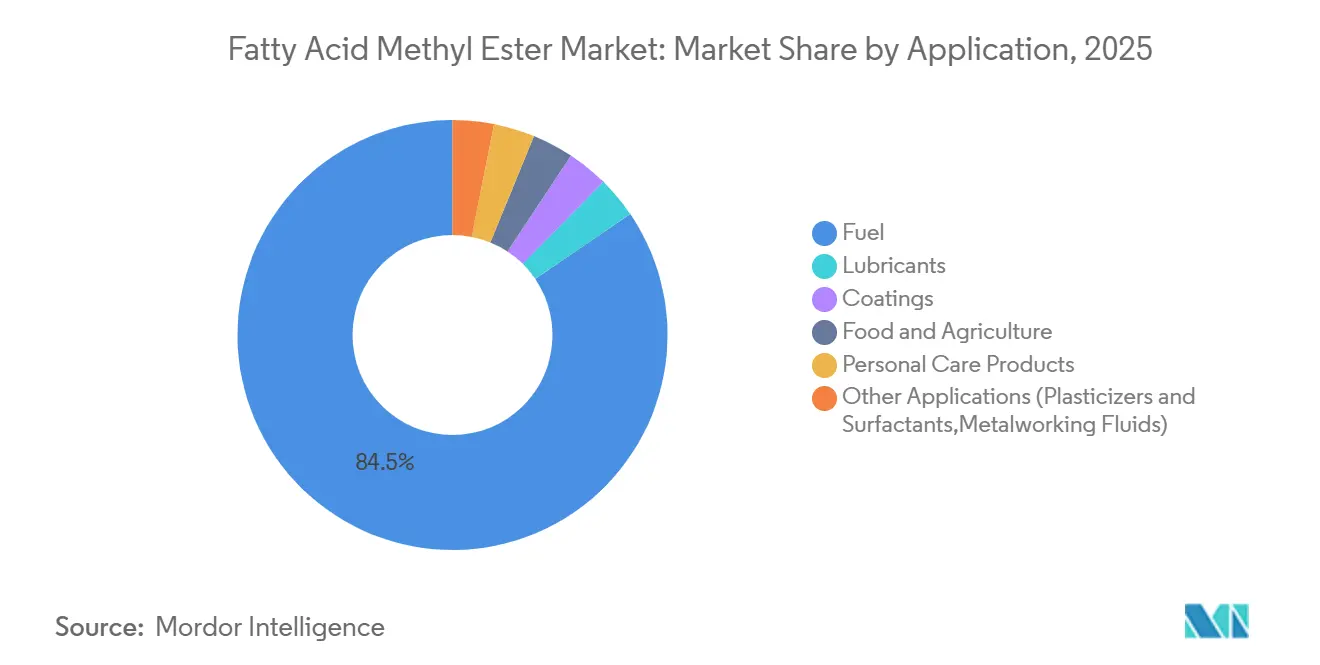

- Par application, le carburant a maintenu une part de 84,52 % de la taille du marché des esters méthyliques d'acides gras en 2025, mais les produits de soins personnels enregistrent la croissance la plus rapide à un CAGR de 3,29 % jusqu'en 2031.

- Par géographie, l'Europe représentait 38,92 % du volume de 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un CAGR de 3,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des esters méthyliques d'acides gras

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des mandats d'incorporation de biodiesel | +0.8% | Indonésie, Brésil, UE, Inde | Moyen terme (2 à 4 ans) |

| Disponibilité croissante des matières premières et compétitivité des coûts | +0.5% | Indonésie, Malaisie, Chine, Brésil, Argentine | Court terme (≤ 2 ans) |

| Demande croissante de substituts de diesel renouvelable à faible teneur en soufre | +0.3% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pilotes de bio-soutage maritime adoptant des mélanges d'esters méthyliques d'acides gras | +0.2% | Singapour, Rotterdam, Hambourg | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie des soins personnels | +0.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des mandats d'incorporation de biodiesel

L'Indonésie introduira une exigence B50 en 2026, qui devrait absorber environ 11 millions de tonnes d'huile de palme par an, protégeant les producteurs nationaux de la volatilité des exportations[1]Ministère indonésien de l'Énergie et des Ressources minérales, « Feuille de route de la politique sur le biodiesel », esdm.go.id. Le passage progressif du Brésil au B15 ajoute 1,5 milliard de litres de demande supplémentaire dans le cadre de RenovaBio, tandis que les États-Unis proposent des volumes de diesel à base de biomasse de 7,12 à 7,50 milliards de RIN mais ont l'intention de réduire les crédits liés aux matières premières importées[2]Agence américaine de protection de l'environnement, « Obligations de volume renouvelable proposées 2026-2027 », epa.gov. En Europe, la directive sur les énergies renouvelables III maintient un objectif de 29 % pour l'énergie dans les transports, mais plafonne les biocarburants à base de cultures à 7 %, orientant les investissements vers les esters d'huiles usagées. Les systèmes de certification tels que l'ISCC et REDcert-EU couvrent désormais plus de 15 000 sites, façonnant l'accès au commerce mondial.

Disponibilité croissante des matières premières et compétitivité des coûts

Les programmes de collecte municipaux ont porté les exportations d'huiles de cuisson usagées de la Chine vers l'UE à 1,2 million de tonnes en 2024, soutenues par les approbations de l'ISCC. Le double comptage des crédits au titre de la directive sur les énergies renouvelables III maintient les huiles de cuisson usagées européennes économiques malgré les prix moyens de 2024 de 950 EUR par tonne. L'huile de palme s'est assouplie à 3 800-4 000 MYR par tonne fin 2024, améliorant les marges des producteurs d'Asie du Sud-Est détenant des contrats à long terme. Cependant, les changements climatiques en Amérique du Sud ou les quotas d'exportation de palme en Indonésie peuvent rapidement inverser l'avantage de coût, soulignant le risque lié aux matières premières inhérent au marché des esters méthyliques d'acides gras.

Demande croissante de substituts de diesel renouvelable à faible teneur en soufre

Le plafond de soufre de 0,5 % de l'Organisation maritime internationale pousse les armateurs à adopter des alternatives à faible teneur en soufre, et les mélanges d'esters méthyliques d'acides gras B7-B20 offrent une voie adaptable aux navires dépourvus d'épurateurs. Des essais à Singapour ont validé les mélanges B24 dans les remorqueurs portuaires, démontrant un comportement stable à l'écoulement à froid à 10 °C. Bien que le diesel renouvelable soit plus performant en termes de durée de conservation et d'écoulement à froid, son prix plus élevé maintient les esters méthyliques d'acides gras attractifs pour les opérateurs privilégiant le coût à la performance, notamment dans les couloirs de navigation côtière.

Pilotes de bio-soutage maritime adoptant des mélanges d'esters méthyliques d'acides gras

Rotterdam et Hambourg ont inauguré des infrastructures dédiées au bio-soutage en 2024, fournissant des mélanges B30 qui réduisent les émissions sur le cycle de vie jusqu'à 65 % lorsqu'ils sont dérivés d'huiles usagées certifiées. La règle FuelEU Maritime de l'UE impose une réduction de 2 % des gaz à effet de serre à partir de janvier 2025, et les pénalités de 2 400 EUR par tonne d'équivalent CO₂ de déficit renforcent l'argument économique pour les navires de niche tels que les ferries et les navires de soutien offshore pour adopter les esters méthyliques d'acides gras malgré leur densité énergétique plus faible.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des huiles végétales | –0.4% | Indonésie, Malaisie, Amériques | Court terme (≤ 2 ans) |

| Concurrence des biocarburants alternatifs et du diesel renouvelable | –0.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire et dépendance aux politiques | –0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des huiles végétales

Les contrats à terme sur l'huile de palme ont oscillé entre 5 200 MYR par tonne début 2023 et 3 800 MYR par tonne en décembre 2024, réduisant les marges des esters méthyliques d'acides gras jusqu'à 20 points de pourcentage pour les producteurs sans couverture. Les prix de l'huile de soja ont suivi un schéma similaire aux États-Unis, atteignant un pic de 68 cents par livre en mars 2024, puis glissant à 42 cents en octobre avec la montée en puissance des récoltes brésiliennes. Les matières premières représentant jusqu'à 85 % du coût de production, une telle volatilité peut éroder rapidement la rentabilité.

Concurrence des biocarburants alternatifs et du diesel renouvelable

La capacité mondiale d'huile végétale hydrotraitée a atteint 12 millions de tonnes fin 2024, absorbant les huiles usagées qui alimentaient autrefois les usines d'esters méthyliques d'acides gras. Les crédits fiscaux américains et californiens augmentent la valeur de conformité de l'huile végétale hydrotraitée, tandis que la directive sur les énergies renouvelables III accorde des multiplicateurs d'énergie plus élevés à l'huile végétale hydrotraitée à base de déchets par rapport aux esters méthyliques d'acides gras à base de cultures. La guerre des enchères sur les matières premières qui en résulte a porté le suif à 0,55 USD par livre fin 2024, pressant les raffineurs d'esters méthyliques d'acides gras qui dépendent des mêmes résidus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les esters dérivés de déchets gagnent du terrain

Les autres types - comprenant les esters méthyliques d'huiles usagées, de graisses animales et d'huiles d'algues - devraient se développer à un CAGR de 2,76 % jusqu'en 2031, dépassant l'ensemble du marché des esters méthyliques d'acides gras. La production d'esters d'huiles usagées en Chine a totalisé 1,8 million de tonnes en 2024, Sinopec et COFCO exportant des cargaisons certifiées vers Rotterdam et Hambourg. Les transformateurs nord-américains tels que Darling Ingredients ont fourni 400 000 tonnes d'esters méthyliques à base de suif, tirant parti de réseaux de collecte verticalement intégrés.

L'ester méthylique de colza a conservé 45,12 % du volume mondial en 2025 grâce à la base de raffinage de 8 millions de tonnes de l'Europe et aux avantages d'écoulement à froid conformes aux normes EN 14214, tandis que l'ester méthylique de soja dominait les Amériques. Les esters d'huile de palme, concentrés en Indonésie et en Malaisie, font face aux plafonds d'utilisation indirecte des terres de l'UE qui gèlent les quotas d'importation aux niveaux de 2019. La certification ISCC et REDcert est donc essentielle pour l'accès au marché, et les producteurs incapables de documenter des chaînes d'approvisionnement sans déforestation risquent l'exclusion.

Par application : les soins personnels dépassent le carburant

Le carburant est resté le principal utilisateur avec 84,52 % du volume en 2025, mais son CAGR de 1,6 % reflète les plafonds des taux d'incorporation dans les marchés matures et la substitution par le diesel renouvelable. Le plafond B7 de l'Europe est inchangé depuis 2020, les États-Unis opèrent généralement dans une fourchette B5-B20, et le futur B50 de l'Indonésie ajoute une croissance incrémentale mais non exponentielle. En revanche, les produits de soins personnels progressent à un CAGR de 3,29 % à mesure que les esters biodégradables pénètrent les shampoings, les lotions et les nettoyants. La gamme BiOH de Cargill a remplacé le myristate d'isopropyle d'origine pétrolière dans 18 portefeuilles de marques en 2024, illustrant la clientèle peu sensible aux prix qui sous-tend la stabilité des marges dans ce segment du marché des esters méthyliques d'acides gras.

Analyse géographique

L'Europe a représenté 38,92 % du volume mondial en 2025, mais les usines de diesel renouvelable et les quotas de biocarburants avancés détournent les matières premières des esters méthyliques d'acides gras traditionnels. La production allemande de 2024 a reculé de 4 % à 2,8 millions de tonnes en raison des pénuries d'huiles de cuisson usagées qui ont pesé sur les marges, tandis que la France s'est maintenue à 1,6 million de tonnes grâce aux actifs intégrés de colza de Saipol. Le Royaume-Uni a émis 1,2 million de certificats de carburant de transport renouvelable pour les esters méthyliques d'acides gras en 2024, soit 8 % de moins que l'année précédente, les raffineurs s'étant orientés vers l'huile végétale hydrotraitée. La demande nordique reste modeste mais évolue rapidement vers des alternatives à base de déchets, renforçant le changement structurel des matières premières en Europe.

L'Asie-Pacifique est positionnée pour un CAGR de 3,54 % jusqu'en 2031. La Malaisie a exporté des volumes excédentaires vers les Philippines et la Thaïlande, mais la baisse des prix du palme a réduit les marges des raffineries. La production intérieure de la Chine est centrée sur les programmes d'huiles usagées municipales, avec 80 % de la production exportée vers l'UE, où les incitations au double comptage prévalent. L'Inde est en retard en raison des priorités d'incorporation d'éthanol, tandis que le Japon et la Corée du Sud importent des cargaisons modestes pour honorer leurs engagements de durabilité d'entreprise.

L'Amérique du Nord représentait une part de marché significative en 2025. Les États-Unis ont mené avec une consommation de volume remarquable ancrée par le raffinage d'huile de soja rapidement développé dans l'Iowa et l'Illinois. Le Canada a consommé 320 000 tonnes dans le cadre de sa réglementation sur les carburants propres, et le Mexique a eu recours aux importations pour 180 000 tonnes. L'Amérique du Sud a fourni 3,2 millions de tonnes en 2024, la règle B12 du Brésil absorbant 6,3 milliards de litres et l'Argentine exportant 1,2 million de tonnes après l'apaisement des différends commerciaux. Le Moyen-Orient et l'Afrique restent naissants mais montrent un potentiel alors que l'Arabie saoudite canalise 500 millions USD dans un projet d'huiles usagées de 300 000 tonnes prévu pour 2026.

Paysage réglementaire

La demande d'ester méthylique d'acide gras repose sur des régimes de mélange et de conformité aux carburants renouvelables qui différencient de plus en plus selon la matière première et les critères de durabilité. Dans l'Union européenne, la Directive sur les énergies renouvelables III (Directive (UE) 2023/2413) préserve un cadre de décarbonation des transports tout en durcissant le traitement des biocarburants d'origine agricole et en renforçant le rôle des filières certifiées à base de déchets. Cela accroît l'importance de schémas tels qu'ISCC et REDcert pour l'accès au marché. La mise en œuvre nationale ajoute des précisions supplémentaires, notamment le S.I. n° 664/2025 de l'Irlande (Renewable Transport Fuel Obligation Regulations 2025), qui fixe un taux d'obligation de 60 % pour les carburants de transport renouvelables pour l'année civile 2026 (effectif à compter du 1er janvier 2026), renforçant la demande de mélange induite par la conformité réglementaire.

Hors Europe, les mandats volumétriques et les programmes nationaux continuent de fixer les bases d'enlèvement. L'Indonésie a confirmé un mélange obligatoire de biodiesel B50 effectif à compter du 1er juillet 2026, ce qui accroît sensiblement la demande intérieure de FAME à base de palme. Aux États-Unis, l'Environmental Protection Agency a finalisé les exigences du Renewable Fuel Standard Set 2 en mars 2026, incluant des volumes de diesel à base de biomasse pour 2026 fixés à 8,86 milliards de gallons, soutenant la conformité physique en matière de biocarburants et accentuant l'attention portée aux matières premières traçables et éligibles.

Analyse de la chaîne de valeur

La chaîne de valeur de l'ester méthylique d'acide gras débute avec les matières premières lipidiques, incluant les huiles végétales vierges (colza, soja, palme) et les intrants issus de déchets tels que les huiles de cuisson usagées et les graisses animales. L'approvisionnement en amont est façonné par les triturateurs et raffineurs pour les huiles alimentaires, ainsi que par des réseaux de collecte spécialisés et des agrégateurs pour les huiles usagées et les sous-produits d'équarrissage. La conversion en milieu de chaîne est dominée par des usines de transestérification qui produisent du FAME parallèlement à la glycérine, la qualité du produit étant gérée pour répondre à des spécifications propres à chaque application, telles que la norme EN 14214 pour le mélange qualité carburant en Europe. La demande en aval est servie par des terminaux de mélange et des distributeurs vers les pools de carburants routiers, ainsi que par des canaux spécialisés vers des usages oléochimiques et cosmétiques à plus haute pureté.

Les contraintes et leviers se situent de plus en plus au niveau de l'agrégation des matières premières et de la logistique. En Indonésie, GAPKI a souligné en juillet 2025 que la capacité limitée de production de FAME chez les producteurs de biodiesel constitue un goulot d'étranglement majeur pour la montée en puissance du programme B50, illustrant comment la capacité de conversion installée et les taux d'utilisation peuvent limiter la réalisation des mandats. En Europe, les évolutions des flux commerciaux et des politiques ont modifié les schémas d'approvisionnement, faisant de la logistique et de la documentation des huiles usagées certifiées un facteur de différenciation, les importations ayant décliné par rapport à 2024. Dans toutes les régions, la disponibilité des camions et des navires-citernes pour transporter le CPO ou les huiles usagées vers les réacteurs et expédier le FAME vers les sites de mélange reste un facteur de coût important, ce qui encourage l'intégration verticale ou la contractualisation logistique à long terme afin de stabiliser le coût rendu et la fiabilité de conformité.

Paysage concurrentiel

Le marché des esters méthyliques d'acides gras reste modérément consolidé. Les acteurs spécialisés se taillent des niches rentables. Les principaux acteurs du marché, dont KLK OLEO, orientent leurs investissements vers la distillation moléculaire qui produit une pureté ≥ 99,5 % et un taux de soufre inférieur à 5 ppm, soutenant des marges d'EBITDA de 18 à 22 % dans les grades soins personnels et lubrifiants. Les start-ups et les plateformes d'agrégation de déchets telles que Olleco et Crimson Renewable Energy perturbent la chaîne d'approvisionnement en contractant directement avec les municipalités, capturant jusqu'à 30 % de la marge sur les matières premières et défiant les broyeurs traditionnels.

Leaders du secteur des esters méthyliques d'acides gras

Wilmar International Ltd

Cargill, Incorporated.

Archer Daniels Midland Co.

BASF

KLK OLEO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clair réside dans les technologies de procédé qui élargissent l'éventail des matières premières viables tout en améliorant l'économie de la conversion, en particulier alors que le diesel renouvelable est en concurrence pour les mêmes huiles usagées et suifs. Au Brésil, Biopower (une filiale de JBS) a annoncé en janvier 2026 un investissement de 140 millions de R$ pour moderniser trois usines de biodiesel (Lins, Campo Verde et Mafra) et mettre en œuvre l'estérification enzymatique, une voie qui peut accroître la flexibilité de traitement d'intrants à forte teneur en AGL tels que les huiles de cuisson usagées et les graisses animales. Cela soutient les producteurs cherchant à maintenir leur production alors que la disponibilité des huiles usagées se resserre et que la notation d'intensité carbone et la traçabilité affectent les valorisations.

Une deuxième opportunité concerne la capacité et l'intégration sur les marchés soumis à des mandats, parallèlement à des spécifications de qualité et d'usage final plus strictes dans les applications hors route. Grupo Potencial a annoncé en juillet 2026 une extension de son site de Lapa (Paraná) afin de porter la capacité de biodiesel de 900 millions à 1,62 milliard de litres par an (achèvement prévu fin 2026), illustrant comment des complexes intégrés à grande échelle ciblent l'enlèvement mandaté tout en gérant la logistique et la sécurité d'approvisionnement en matières premières. Du côté de la demande, les utilisateurs maritimes et industriels formalisent les critères d'acceptation des mélanges de FAME via des mises à jour de normes, notamment la révision 2024 de la norme ISO 8217 accommodant une teneur en FAME plus élevée dans les mélanges de carburants marins, ainsi que le rôle continu de la norme EN 14214 pour la conformité qualité carburant. Cette combinaison crée un espace pour les fournisseurs capables de répondre de manière constante à des exigences plus strictes en matière de contaminants et de stabilité, et de fournir une documentation de certification à travers les juridictions.

Développements récents du secteur

- Juin 2026 : Cargill a lancé un projet visant à évaluer la faisabilité de l'utilisation du suif de bœuf comme matière première pour le biodiesel dans ses usines brésiliennes, suite à des évolutions commerciales et tarifaires affectant les flux de graisses animales. Cette initiative témoigne d'une réoptimisation active des gammes de matières premières vers des résidus susceptibles d'améliorer l'économie de conformité et de réduire l'exposition aux perturbations import-export.

- Janvier 2025 : Wilmar International a inauguré une raffinerie d'ester méthylique d'huile de palme de 500 000 tonnes à Dumai, en Indonésie, dotée de réacteurs continus et d'une conception à rejet liquide nul. Cette capacité additionnelle renforce la préparation de l'offre intérieure face à des mandats de mélange plus élevés et accroît les avantages d'échelle dans la production de FAME à base de palme.

- Août 2024 : Cargill et Bunge ont créé une coentreprise couvrant 1,8 million de tonnes de capacité de trituration de soja et de FAME au Brésil pour sécuriser un approvisionnement à long terme destiné aux enchères de biodiesel de Petrobras. Cette structure relie la trituration en amont à la production d'ester en aval, améliorant la sécurité d'approvisionnement en matières premières et la compétitivité des coûts sur un marché piloté par des mandats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre l'ester méthylique d'acide gras (FAME) produit par transestérification de graisses et d'huiles avec du méthanol, et consommé dans des usages combustibles et non combustibles, au niveau national et régional.

Exclusions du périmètre : l'huile végétale hydrotraitée (HVO) et les autres diesels renouvelables non estérifiés par méthanol sont exclus, même lorsqu'ils servent les mêmes programmes de mélange de carburants.

Aperçu de la segmentation

- Par type

- Ester méthylique de colza

- Ester méthylique de soja

- Ester méthylique d'huile de palme

- Autres types (ester méthylique d'huile usagée, ester méthylique dérivé de graisses animales, ester méthylique d'huile d'algues)

- Par application

- Carburant

- Lubrifiants

- Revêtements

- Alimentation et agriculture

- Produits de soins personnels

- Autres applications (plastifiants et tensioactifs, fluides de travail des métaux)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des lieux de production et de consommation du FAME, ainsi que des endroits où il est rapporté dans les statistiques publiques, afin que le modèle puisse être ancré à l'activité réelle. Nous avons consulté des sources publiques telles que l'International Energy Agency pour le contexte de la demande en biocarburants, l'US Energy Information Administration pour les indicateurs relatifs au diesel et au biodiesel, et Eurostat pour les séries de données énergétiques et industrielles en Europe.

Les vérifications relatives au commerce et à l'approvisionnement ont été appuyées par des sources telles qu'UN Comtrade pour les flux transfrontaliers, ainsi que par des publications d'organismes tels que l'European Biodiesel Board pour les signaux régionaux de production et de capacité. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les déclarations de durabilité et la presse réputée afin de valider la disponibilité des matières premières et la demande en aval liée aux mandats de mélange et aux usages industriels. Le cas échéant, des abonnements payants ont été utilisés uniquement pour les données financières d'entreprises et les recherches de brevets afin de vérifier la cohérence des ajouts de capacité et de l'orientation des procédés. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des lieux où les volumes de FAME sont effectivement placés, car les catégories de reporting peuvent varier selon les pays et les applications. Nous avons échangé avec un ensemble de producteurs, distributeurs, spécialistes des matières premières et de la transformation, ainsi que des utilisateurs en aval à travers les principales régions, puis avons utilisé ces apports pour confirmer les hypothèses relatives aux taux d'utilisation, à la dépendance commerciale et à la répartition typique entre applications combustibles et non combustibles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 17 % | APAC : 45 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 48 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement principal est construit selon une approche descendante où la demande par pays est reconstituée à partir des exigences de mélange de biocarburants, des signaux observés de consommation de diesel et des équilibres d'approvisionnement régionaux, puis traduite en besoins de FAME sur la base des parts de mélange typiques et de la substitution avec d'autres carburants biosourcés. Une fois les totaux établis, ils sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage de la capacité et de l'utilisation des producteurs, l'examen des expansions rapportées, et des contrôles volume × prix moyen pour confirmer l'orientation et l'ordre de grandeur.

Les intrants clés utilisés dans le modèle comprennent les mandats de mélange de biodiesel par pays, la capacité de transestérification installée et son utilisation, le mix de matières premières (soja, colza, palme et autres) qui affecte le rendement et la disponibilité, la dépendance aux importations visible dans les flux commerciaux, et la traction de la demande finale entre applications combustibles et non combustibles telles que les lubrifiants et les revêtements. Lorsque les petits pays présentent une visibilité publique limitée, les lacunes sont traitées en utilisant des comparaisons avec les pays voisins les plus proches en termes de taille du pool diesel, de force de la politique et de schémas commerciaux connus, puis revues à nouveau via des retours d'experts.

Pour les prévisions, une analyse de scénarios est appliquée, car le calendrier des politiques, la tarification des matières premières et la concurrence du diesel renouvelable peuvent faire évoluer la demande plus rapidement qu'une tendance linéaire ne le suggérerait. Chaque scénario est relié à des variables que les personnes interrogées pouvaient valider, telles que les changements de mélange attendus, les montées en capacité, et la part des huiles usagées s'éloignant des filières FAME.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats à des signaux indépendants, tels que les volumes de mélange de FAME implicites par rapport au pool de demande de diesel, et la production plus le commerce net par rapport à la consommation estimée. Les écarts importants sont signalés, et les hypothèses sous-jacentes aux facteurs de conversion, aux répartitions par application et à la tarification sont revérifiées avant validation finale.

Une seconde revue par un analyste est utilisée pour vérifier les formules, les conversions d'unités et les agrégations par pays, et nous recontactons les sources lorsque des changements de mandats, de tarifs douaniers ou des annonces de capacité créent un décalage clair. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et une passe finale avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'ester méthylique d'acide gras selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le FAME diffèrent souvent car l'ensemble de produits comptabilisés, le mix de demande combustible et non combustible, et l'année utilisée pour les prix ne sont pas cohérents entre les études. Les différences proviennent également de la manière dont chaque étude traite le commerce, le calendrier des politiques de mélange local, et si les volumes sont convertis en valeur à l'aide de prix spot ou de tarifications annuelles moyennées.

Le HVO se situe hors du périmètre de Mordor Intelligence dans ce contexte, ce qui réduit le risque de fusionner deux filières de carburant en un seul chiffre alors que l'adoption du diesel renouvelable augmente. D'autres écarts proviennent généralement de l'utilisation d'hypothèses agressives de montée en puissance des mandats, de l'application d'un prix moyen mondial unique à travers les régions, ou de l'absence de revérification des totaux par pays par rapport à l'offre plus le commerce net et aux signaux d'utilisation de la capacité.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2026) | |

| Éditeur commercial A | 17,46 milliards USD (2023) | Utilise un ensemble d'esters plus large dans la liste des types et peut fusionner plusieurs familles d'esters d'acides gras dans un même total, la valeur pouvant varier selon la manière dont les prix de 2023 sont moyennés entre les régions. |

| Portail sectoriel B | 22,92 milliards USD (2025) | Applique souvent une vue unique du chiffre d'affaires sans séparer clairement la demande de mélange combustible des applications industrielles, et la base de tarification n'est pas toujours liée au commerce au niveau pays et au calendrier des mandats. |

L'écart observé dans le tableau s'explique principalement par des choix de définition de produit et de conversion en valeur, et non uniquement par des attentes de croissance différentes. En maintenant l'ensemble de molécules comptabilisées spécifique au FAME et en recoupant les volumes avec la demande et les équilibres d'offre pilotés par les politiques, l'estimation reste traçable à des intrants pouvant être reproduits et actualisés année après année.

Questions clés auxquelles le rapport répond

Quel volume le marché des esters méthyliques d'acides gras vise-t-il d'ici 2031 ?

La demande mondiale devrait atteindre 1,79 million de tonnes d'ici 2031, avec une croissance à un CAGR de 1,94 %.

Quel segment de matières premières se développe le plus rapidement ?

Les esters dérivés de déchets - comprenant les huiles de cuisson usagées, les graisses animales et les huiles d'algues - devraient progresser à un CAGR de 2,76 % jusqu'en 2031.

Pourquoi la demande de soins personnels pour ces esters augmente-t-elle ?

Les formulateurs privilégient les ingrédients biodégradables et sans silicone conformes aux normes de l'UE et d'Ecocert, entraînant un CAGR de 3,29 % dans l'utilisation pour les soins personnels.

Comment le mandat B50 de l'Indonésie influencera-t-il le marché ?

Le B50, à partir de 2026, absorbera environ 11 millions de tonnes d'huile de palme par an, sécurisant les débouchés nationaux et soutenant la croissance de l'Asie-Pacifique.

Quelles régions sont positionnées pour les taux de croissance les plus élevés ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 3,54 % jusqu'en 2031, soutenu par les mandats croissants de l'Indonésie et l'infrastructure d'exportation d'huiles de cuisson usagées de la Chine.

Quelles mesures stratégiques les producteurs prennent-ils pour maintenir leurs marges ?

Les entreprises sécurisent des contrats à long terme sur les huiles usagées, investissent dans des lignes oléochimiques de haute pureté et poursuivent des brevets d'intensification des procédés pour réduire les coûts de conversion.

Dernière mise à jour de la page le: