Taille et part du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

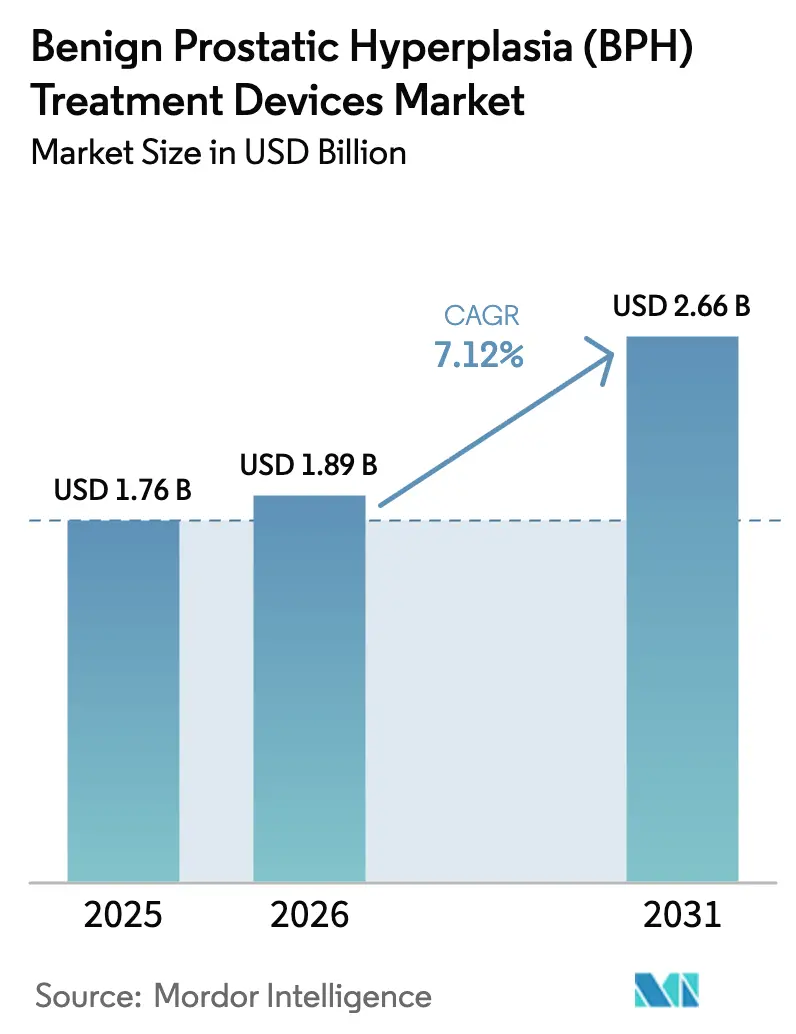

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP) par Mordor Intelligence

La taille du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate a été évaluée à 1,76 milliard USD en 2025 et devrait croître de 1,89 milliard USD en 2026 pour atteindre 2,66 milliards USD d'ici 2031, à un CAGR de 7,12 % au cours de la période de prévision (2026-2031). La demande robuste est soutenue par la convergence du vieillissement de la population, de l'adoption rapide des systèmes robotiques guidés par intelligence artificielle et du soutien des assureurs aux thérapies chirurgicales mini-invasives. Les hôpitaux restent le principal canal pour les cas complexes, mais les centres de chirurgie ambulatoire captent des volumes croissants à mesure que les payeurs et les patients privilégient des environnements ambulatoires à moindre coût. La différenciation technologique s'intensifie alors que les plateformes laser, à radiofréquence et à jet d'eau se concurrencent sur la préservation fonctionnelle, la durée de la procédure et l'efficacité du capital. Les vents favorables réglementaires, notamment les nouveaux codes de terminologie procédurale courante (CPT) pour l'Aquablation et l'iTind, dissipent l'incertitude liée au remboursement et encouragent l'investissement des établissements. Dans le même temps, les vulnérabilités de la chaîne d'approvisionnement pour les semi-conducteurs et l'optique, ainsi qu'une pénurie mondiale d'urologues qualifiés en robotique, constituent des risques d'exécution.

Points clés du rapport

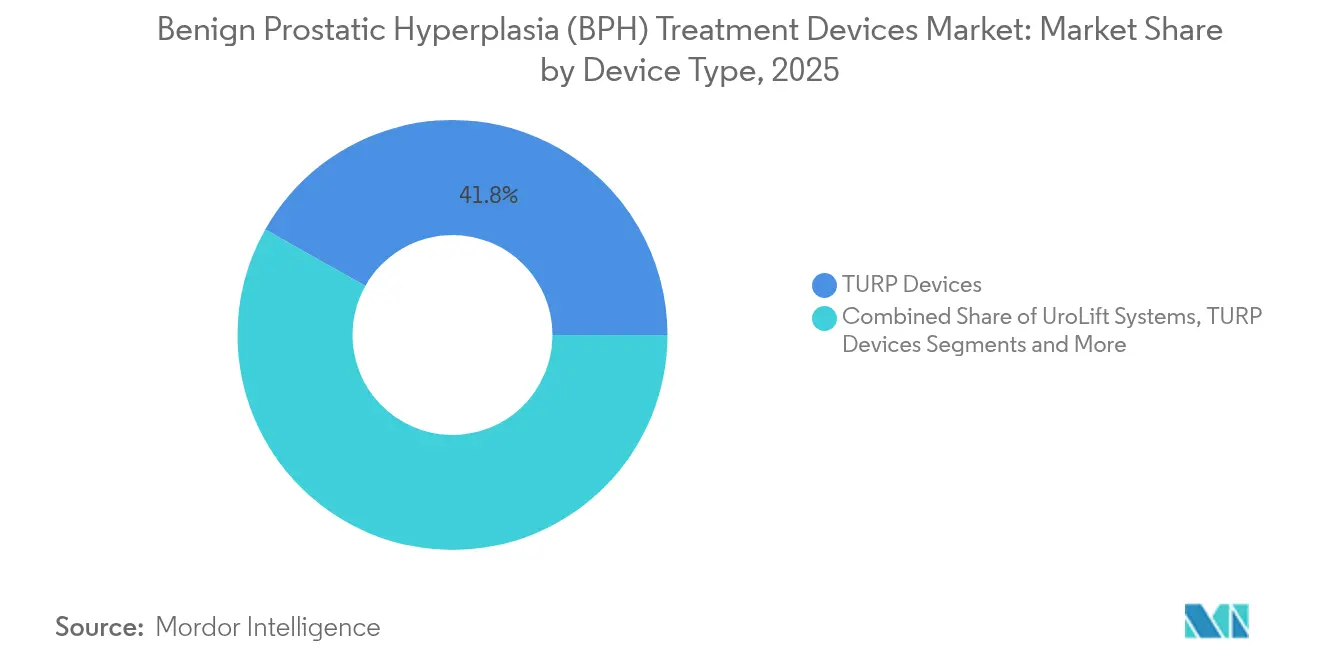

- Par type de dispositif, les dispositifs de résection transurétrale de la prostate (TURP) détenaient 41,83 % de la part du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate en 2025, tandis que les systèmes robotiques d'Aquablation devraient afficher le CAGR le plus rapide de 8,34 % jusqu'en 2031.

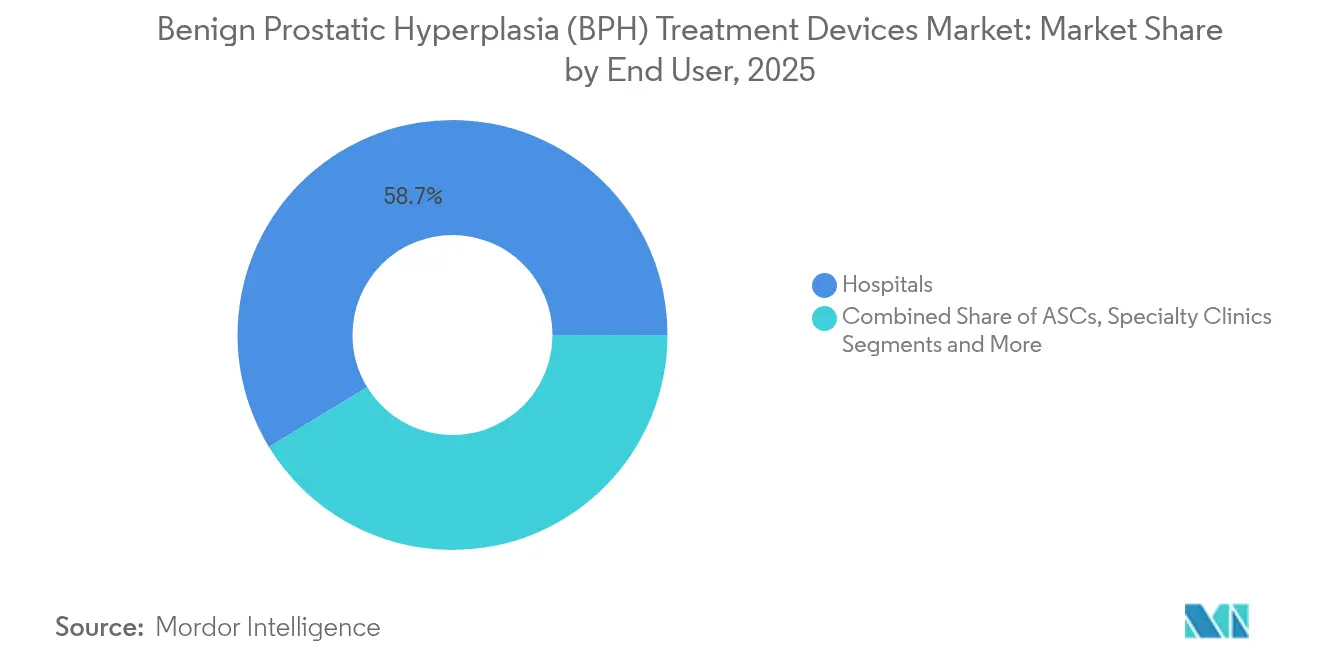

- Par utilisateur final, les hôpitaux représentaient 58,72 % de la taille du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate en 2025 ; les centres de chirurgie ambulatoire progressent à un CAGR de 9,62 % jusqu'en 2031.

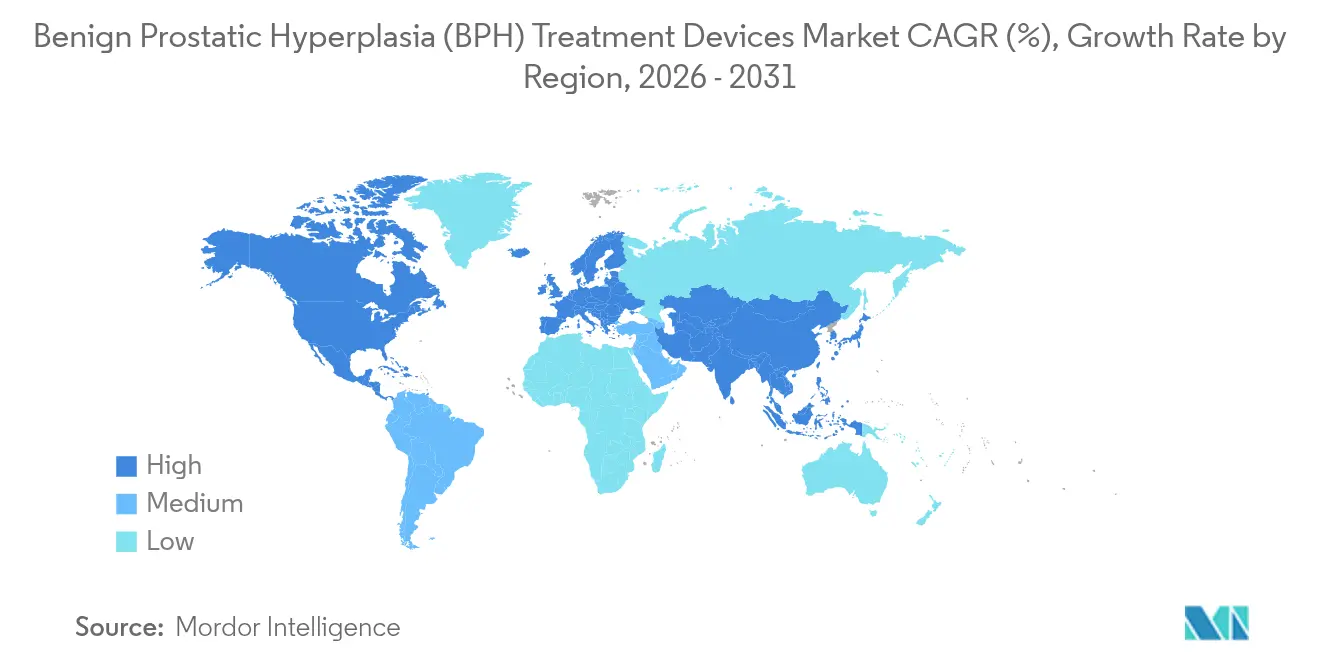

- Par géographie, l'Amérique du Nord représentait 36,85 % des revenus en 2025 ; l'Asie-Pacifique devrait mener la croissance avec un CAGR de 8,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'hyperplasie bénigne de la prostate (HBP) | +1.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les thérapies mini-invasives | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes robotiques d'Aquablation guidés par l'IA | +1.20% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la couverture des assureurs pour les procédures mini-invasives | +0.90% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volumes croissants de procédures en cabinet dans les cliniques d'urologie | +0.70% | Amérique du Nord, avec expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des marchés émergents pour les plateformes laser ambulatoires | +0.60% | Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hyperplasie bénigne de la prostate

Les cas prévalents mondiaux sont passés de 50,7 millions en 1990 à 112,5 millions en 2021, soit une hausse de 122 % qui dépasse largement la croissance démographique. La prévalence s'accélère fortement après 60 ans, exerçant une pression soutenue sur les systèmes de santé à mesure que la cohorte des hommes âgés de 60 à 79 ans s'élargit. Les années de vie ajustées sur l'incapacité attribuables à l'HBP ont augmenté en parallèle, signalant une plus grande sévérité de la maladie qui pousse davantage de patients vers une intervention par dispositif. Aux États-Unis, la population gériatrique est en passe d'atteindre 77 millions d'ici 2034, élargissant le bassin traitable pour les thérapies chirurgicales. Les régions à revenu intermédiaire connaissent la hausse la plus rapide, élargissant la demande au-delà des marchés matures établis de longue date.[1]Xiaofei Hou et al., "Charge mondiale de l'hyperplasie bénigne de la prostate," Scientific Reports, nature.com

Avancées technologiques dans les thérapies mini-invasives

Les volumes de soulèvement urétral prostatique ont augmenté de 3 730 % et les cas de thermothérapie à vapeur d'eau ont progressé de 123 % entre 2014 et 2021, tandis que les procédures de TURP ont chuté de 37 %. Les nouvelles plateformes combinent l'imagerie haute résolution avec l'énergie laser, la radiofréquence ou le jet d'eau pour réaliser une ablation tissulaire qui minimise les saignements et préserve la fonction sexuelle. La Food and Drug Administration des États-Unis a autorisé le système robotique HYDROS avec FirstAssist IA en août 2024, fournissant une échographie en temps réel et une cartographie automatisée de la résection qui raccourcissent les courbes d'apprentissage et améliorent les résultats.[2]Food and Drug Administration des États-Unis, "Autorisation 510(k) K240812," fda.gov

Adoption rapide des systèmes robotiques d'Aquablation guidés par l'IA

Les algorithmes d'apprentissage automatique analysent les données des procédures antérieures pour identifier les zones de résection optimales et protéger les structures éjaculatoires. Les résultats cliniques de WATER III ont montré un dysfonctionnement éjaculatoire chez seulement 14,8 % des patients traités par Aquablation contre 77,1 % pour l'énucléation au laser, tandis que le soulagement des symptômes restait équivalent. Plus de 400 plateformes AquaBeam étaient installées dans des centres américains fin 2024, générant 217 millions USD de revenus produits. Des codes CPT de catégorie I dédiés, effectifs en janvier 2026, éliminent les principaux obstacles au remboursement et devraient accélérer la pénétration.

Expansion de la couverture des assureurs pour les procédures mini-invasives

Les Centers for Medicare & Medicaid Services ont émis des déterminations de couverture locale pour l'Aquablation et l'iTind en 2025 et ont attribué une tarification spécifique des fournitures qui rend l'économie institutionnelle prévisible. UnitedHealthcare et d'autres payeurs privés ont ensuite adopté une couverture avec des critères de gestion de l'utilisation basés sur la taille de la prostate et la sévérité des symptômes. Les évaluations des technologies de santé au Canada ont conclu que, bien que certaines options mini-invasives offrent une efficacité légèrement inférieure à celle de la TURP, leurs taux de complications et leur récupération plus rapide justifient le remboursement pour les patients appropriés.[3]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins pour l'année civile 2025," cms.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et coût par procédure des systèmes avancés | -1.40% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'urologues formés en endoscopie et en robotique | -0.80% | Mondial, particulièrement aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Incertitude de remboursement pour les nouveaux dispositifs en Asie-Pacifique et en Amérique latine | -0.60% | Régions Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs et en fibres optiques | -0.40% | Mondial, avec l'impact le plus élevé sur les systèmes laser avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et coût par procédure des systèmes avancés

Une console AquaBeam affiche un prix catalogue de 432 000 USD, hors contrats de service annuels et pièces à usage unique coûtant entre 1 000 et 3 000 USD chacune. L'obstacle économique est le plus important pour les hôpitaux communautaires à faible volume et pour les établissements des marchés émergents qui opèrent avec des budgets d'investissement contraints. Les analyses de rentabilité montrent la viabilité une fois que le nombre annuel de procédures dépasse 120 à 150, concentrant les installations dans les centres tertiaires urbains. Les cadres d'achat basés sur la valeur qui intègrent les économies en aval résultant de la réduction des complications élargissent progressivement l'adoption.

Pénurie d'urologues formés en endoscopie et en robotique

Près de 30 % de la main-d'œuvre urologique américaine a au moins 65 ans et 90 % exercent dans des comtés métropolitains. Les modalités avancées nécessitent une accréditation supplémentaire qui réduit encore les bassins de praticiens, laissant les régions rurales sous-desservies. Les programmes de résidence ont augmenté le nombre moyen de procédures HBP enregistrées de 1 449 à 1 569 entre 2016 et 2021, mais le nombre absolu de nouveaux diplômés reste insuffisant pour répondre à la demande croissante. Les assistants médicaux et les infirmiers praticiens contribuent désormais à 11 % des consultations ambulatoires en urologie, mais ils ne peuvent pas remplacer l'expertise chirurgicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la domination de la TURP face à la disruption robotique

Les dispositifs TURP ont représenté 41,83 % des revenus de 2025, ancrant le marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate grâce à une efficacité éprouvée et une familiarité répandue chez les chirurgiens. Les plateformes à laser ont gagné des parts là où la gestion de l'anticoagulation et les grands volumes prostatiques exigent une hémostase supérieure. Les systèmes d'Aquablation sont les plus en progression, projetés pour s'étendre à un CAGR de 8,34 % et menacer la suprématie historique de la résection électrochirurgicale. En termes de valeur, la taille du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate pour l'Aquablation pourrait plus que doubler d'ici 2031 si les courbes d'adoption actuelles se maintiennent.

Le positionnement concurrentiel au sein de ce segment évolue vers l'intégration de l'IA, l'instrumentation à usage unique et la préparation aux soins en cabinet. Les plateformes robotiques à jet d'eau combinent des résultats fonctionnels supérieurs avec une clarté de remboursement émergente, attirant l'attention des achats des centres à fort volume. Les dispositifs d'énucléation au laser restent privilégiés pour les prostates dépassant 100 g, offrant un portefeuille technologique équilibré entre les sous-groupes cliniques. La thermothérapie par micro-ondes, l'ablation par radiofréquence et les implants UroLift répondent à des préférences de niche où les contraintes anesthésiques ou la préservation de la fonction sexuelle dominent les critères de décision. Dans l'ensemble, le choix du dispositif passe d'une approche universelle à une stratification algorithmique des patients qui exploite l'imagerie multivariée et les profils symptomatiques.

Par utilisateur final : la domination hospitalière cède la place à l'efficacité des centres de chirurgie ambulatoire

Les hôpitaux ont capté 58,72 % des dépenses mondiales en 2025 car les cas complexes avec comorbidités et les grandes prostates nécessitent un soutien multidisciplinaire et une surveillance postopératoire. Les centres médicaux universitaires sont à l'avant-garde de l'adoption précoce de la robotique et des systèmes dotés d'IA, canalisant la formation des fournisseurs et les données d'évaluation par les pairs qui se diffusent ensuite vers les établissements communautaires. La part du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate au sein des hôpitaux s'érodera progressivement à mesure que le remboursement ambulatoire continuera de s'aligner sur les techniques mini-invasives.

Les centres de chirurgie ambulatoire devraient enregistrer le CAGR le plus élevé de 9,62 %, reflétant des coûts de procédure inférieurs de 40 à 60 % et la préférence des patients pour une sortie le jour même. L'orientation des employeurs et des payeurs vers des environnements à moindre coût accélère la migration de la thermothérapie à vapeur d'eau, de l'UroLift et de l'Aquablation une fois que les protocoles anesthésiques sont optimisés pour les soins ambulatoires. Les cliniques d'urologie spécialisées représentent une niche petite mais en expansion qui bénéficie de produits sous anesthésie locale tels que l'iTind. Leur croissance souligne les tendances à la décentralisation qui mettent l'accent sur le débit, la commodité pour les patients et les cadres de paiement groupé.

Analyse géographique

L'Amérique du Nord a généré 36,85 % des revenus de 2025 grâce à une couverture d'assurance complète, à l'adoption précoce de l'IA et à des réseaux denses d'urologues formés en fellowship. La taille du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate dans la région croît régulièrement à mesure que les Centers for Medicare & Medicaid Services et les principaux payeurs commerciaux finalisent des codes dédiés qui améliorent la prévisibilité des rendements sur investissement. Les recommandations des sociétés cliniques approuvent de plus en plus les options mini-invasives, renforçant la confiance des médecins.

L'Asie-Pacifique devrait atteindre un CAGR de 8,08 % jusqu'en 2031, le plus rapide au monde, alors que les investissements dans les infrastructures de santé coïncident avec un vieillissement démographique rapide. La Chine et l'Inde présentent un besoin non satisfait important où les volumes de procédures restent bien en deçà de l'incidence épidémiologique. Les initiatives gouvernementales visant à étendre l'assurance privée et la capacité des hôpitaux publics débloquent des financements pour les systèmes laser et à jet d'eau, tandis que les distributeurs locaux forment des coentreprises avec des multinationales pour naviguer dans les voies réglementaires. Le Japon et la Corée du Sud continuent de fonctionner comme des adopteurs précoces pour les fonctionnalités premium telles que l'imagerie 3D et les modules d'IA, créant des sites de référence qui influencent les marchés voisins.

L'Europe présente des caractéristiques matures mais offre encore des poches de croissance sélectives. Les processus stricts du règlement sur les dispositifs médicaux allongent les délais d'approbation, mais ils renforcent également la confiance dans les profils de sécurité, encourageant le remboursement une fois autorisés. L'Allemagne et la France privilégient les analyses coût-efficacité qui récompensent les technologies capables de démontrer des durées de cathétérisation plus courtes et de meilleurs résultats fonctionnels. Pendant ce temps, les pays d'Europe centrale et orientale s'appuient sur les fonds structurels de l'Union européenne pour moderniser les blocs opératoires, fournissant des volumes supplémentaires pour les dispositifs axés sur la valeur. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retard en termes de pénétration en raison de la sensibilité aux prix et de la faible densité de spécialistes, bien que les chaînes d'hôpitaux du secteur privé dans le Conseil de coopération du Golfe et au Brésil allouent des capitaux à des programmes robotiques phares.

Paysage concurrentiel

L'intensité concurrentielle est modérée car Boston Scientific, Teleflex et Olympus apportent des avantages d'échelle en matière d'approvisionnement, de portée commerciale et de service, tandis que PROCEPT BioRobotics et Axonics mettent l'accent sur l'innovation ciblée. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD en février 2025 élargit son portefeuille urologique vers la neuromodulation, indiquant une convergence stratégique de la gestion de la continence et de l'HBP. PROCEPT BioRobotics exploite son IA propriétaire FirstAssist pour verrouiller les algorithmes de procédure qui favorisent la dépendance des chirurgiens et les revenus récurrents des consommables.

Les feuilles de route technologiques mettent en évidence l'intégration de l'échographie, de la cystoscopie et de l'intelligence artificielle dans des consoles unifiées qui rationalisent le flux de travail et la capture des données. Les challengers de niveau intermédiaire développent des systèmes à laser à fibre moins coûteux pour pénétrer les marchés émergents où les budgets par patient restent serrés. À l'autre extrémité du spectre, les développeurs d'embolisation de l'artère prostatique et d'implants combinant médicament et dispositif cherchent à s'approprier une part des modalités chirurgicales traditionnelles.

La différenciation des fournisseurs repose de plus en plus sur des dossiers médico-économiques qui quantifient la réduction des effets secondaires sexuels et le raccourcissement de la durée de séjour, des éléments désormais centraux dans les contrats avec les payeurs.

Leaders du secteur des dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP)

Boston Scientific Corporation

Teleflex Incorporated.

Karl Storz

Cook Medical

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : PROCEPT BioRobotics a publié les données WATER III montrant 14,8 % de dysfonctionnement éjaculatoire après Aquablation contre 77,1 % pour l'énucléation au laser dans les prostates de 80 à 180 mL.

- Février 2025 : Boston Scientific a finalisé l'acquisition d'Axonics pour 3,7 milliards USD, ajoutant des dispositifs de neuromodulation sacrée pour la vessie hyperactive.

- Décembre 2024 : Teleflex a lancé le système UroLift 2 avec contrôle avancé des tissus pour les prostates jusqu'à 100 g.

- Août 2024 : la FDA a accordé l'autorisation 510(k) pour le système robotique HYDROS alimenté par l'IA de PROCEPT BioRobotics.

Portée du rapport mondial sur le marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP)

Les dispositifs de traitement de l'hyperplasie bénigne de la prostate (HBP) désignent les outils médicaux et les technologies spécifiquement conçus pour gérer et atténuer les symptômes de l'hyperplasie bénigne de la prostate, une affection caractérisée par l'élargissement non cancéreux de la glande prostatique chez l'homme.

Le marché des dispositifs de traitement de l'hyperplasie prostatique (HBP) est segmenté par type de dispositif, utilisateur final et géographie. Par type de dispositif, le marché est segmenté en dispositifs à laser, dispositifs de résection transurétrale (TURP), dispositifs d'ablation par radiofréquence, systèmes UroLift, dispositifs de thermothérapie par micro-ondes, dispositifs d'ultrasons focalisés de haute intensité (HIFU) et autres (cathéters, endoprothèses prostatiques, entre autres). Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays dans le monde. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Dispositifs à laser |

| Dispositifs de résection transurétrale (TURP) |

| Dispositifs d'ablation par radiofréquence |

| Systèmes UroLift (soulèvement urétral prostatique) |

| Dispositifs de thermothérapie par micro-ondes |

| Ultrasons focalisés de haute intensité (HIFU) |

| Systèmes robotiques d'Aquablation par jet d'eau |

| Autres dispositifs |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées en urologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs à laser | |

| Dispositifs de résection transurétrale (TURP) | ||

| Dispositifs d'ablation par radiofréquence | ||

| Systèmes UroLift (soulèvement urétral prostatique) | ||

| Dispositifs de thermothérapie par micro-ondes | ||

| Ultrasons focalisés de haute intensité (HIFU) | ||

| Systèmes robotiques d'Aquablation par jet d'eau | ||

| Autres dispositifs | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées en urologie | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de traitement de l'hyperplasie bénigne de la prostate ?

Il est évalué à 1,89 milliard USD en 2026 et devrait atteindre 2,66 milliards USD d'ici 2031.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les systèmes robotiques d'Aquablation devraient s'étendre à un CAGR de 8,34 % jusqu'en 2031, le plus élevé parmi toutes les catégories de dispositifs.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les centres de chirurgie ambulatoire réalisent les procédures de traitement de l'HBP à un coût inférieur de 40 à 60 % par rapport aux services ambulatoires hospitaliers et offrent une sortie le jour même, entraînant un CAGR de 9,62 %.

Comment l'intelligence artificielle influence-t-elle la chirurgie de l'HBP ?

Les plateformes d'IA telles que FirstAssist optimisent les zones de résection et guident les chirurgiens en temps réel, améliorant la préservation fonctionnelle et raccourcissant les courbes d'apprentissage.

Quels changements récents de remboursement favorisent la croissance du marché ?

Les Centers for Medicare & Medicaid Services ont attribué des codes CPT de catégorie I pour l'Aquablation (effectifs en 2026) et l'iTind (effectifs en 2025), créant des voies de paiement prévisibles qui encouragent l'adoption.

Dernière mise à jour de la page le: