Taille et part du marché des progiciels de gestion intégrée au Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

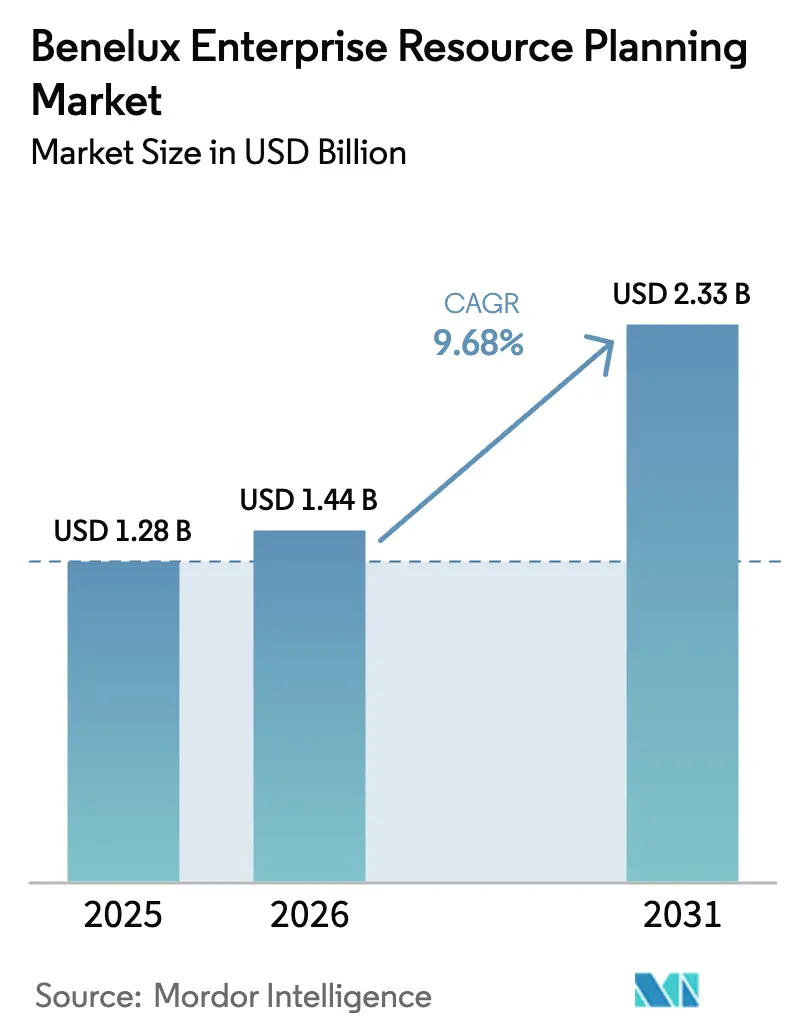

| Taille du marché de l'année de base (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des progiciels de gestion intégrée au Benelux par Mordor Intelligence

La taille du marché des progiciels de gestion intégrée au Benelux était évaluée à 1,28 milliard USD en 2025 et devrait croître de 1,44 milliard USD en 2026 pour atteindre 2,33 milliards USD d'ici 2031, à un TCAC de 9,68 % durant la période de prévision (2026-2031). La demande s'accélère sous l'effet des mandats de facturation électronique, des subventions du fonds de relance de l'UE et des assistants d'IA générative intégrés qui raccourcissent les cycles de remplacement et orientent les budgets vers les abonnements en nuage. Le mandat belge de facturation électronique Peppol est entré en vigueur le 1er janvier 2026, contraignant des milliers de fournisseurs à moderniser leurs modules comptables hérités sous peine de perdre des contrats dans le secteur public, tandis que la directive sur les rapports de durabilité des entreprises (CSRD) pousse les entreprises à instrumenter les flux de données ESG directement au sein des architectures PGI plutôt que de s'appuyer sur des réconciliations par tableur.[1]Prénom Nom, "Mandat de facturation électronique Peppol Belgique," EUR-Lex, eur-lex.europa.euLes fabricants du marché intermédiaire adoptent des suites en nuage pour réduire le coût total de possession, tandis que les banques au Luxembourg privilégient des déploiements cyber-résilients conformes à la loi sur la résilience opérationnelle numérique. Les éditeurs abandonnent le support sur site, creusant l'écart de valeur entre les solutions SaaS et les licences perpétuelles, et favorisant des architectures à deux niveaux reliant les usines périphériques aux noyaux financiers centraux. L'intensité concurrentielle est la plus élevée aux Pays-Bas, où les champions locaux Exact et Visma se disputent la place avec SAP et Microsoft, et la plus faible au Luxembourg, où la complexité réglementaire favorise les acteurs établis disposant de modèles approfondis pour les services financiers.

Principaux enseignements du rapport

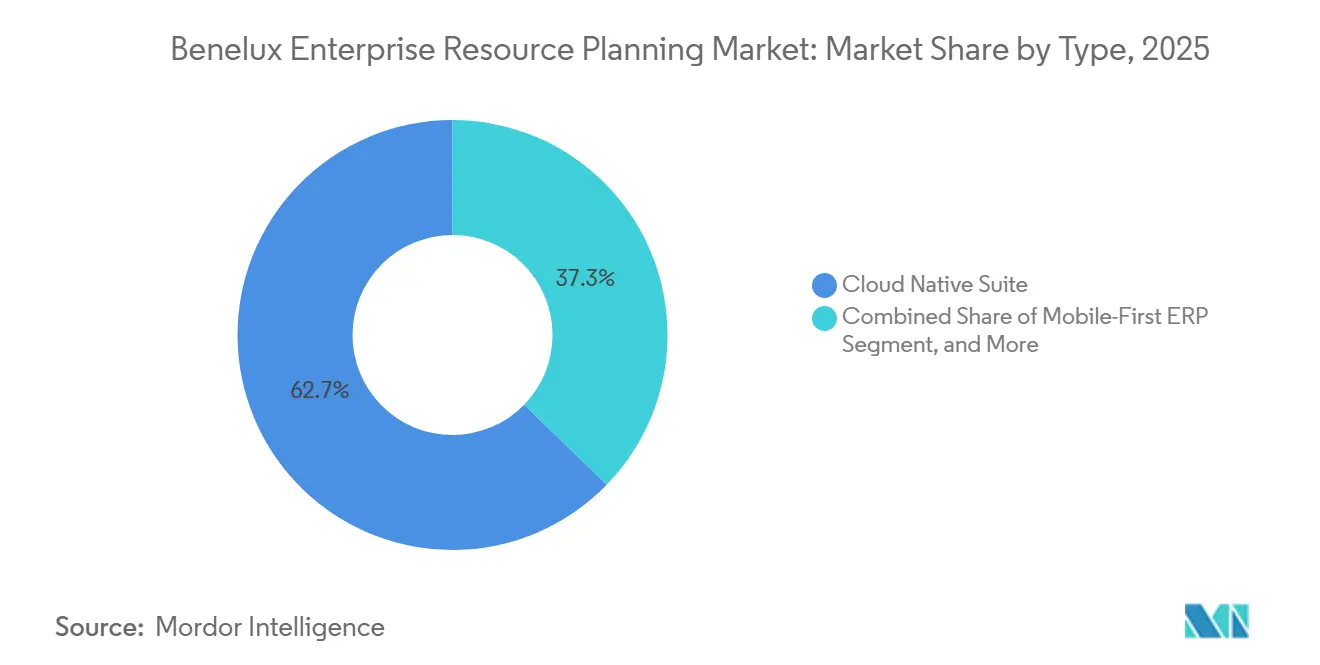

- Par type, les suites natives en nuage ont représenté 62,73 % du chiffre d'affaires 2025 et sont en bonne voie pour un TCAC de 10,48 % jusqu'en 2031.

- Par fonction métier, la finance et la comptabilité ont dominé avec 53,47 % du chiffre d'affaires 2025, tandis que l'exécution de la fabrication devrait croître à un TCAC de 10,68 % jusqu'en 2031.

- Par modèle de déploiement, le nuage a capté 34,60 % du chiffre d'affaires 2025 et se développe à un TCAC de 11,08 %.

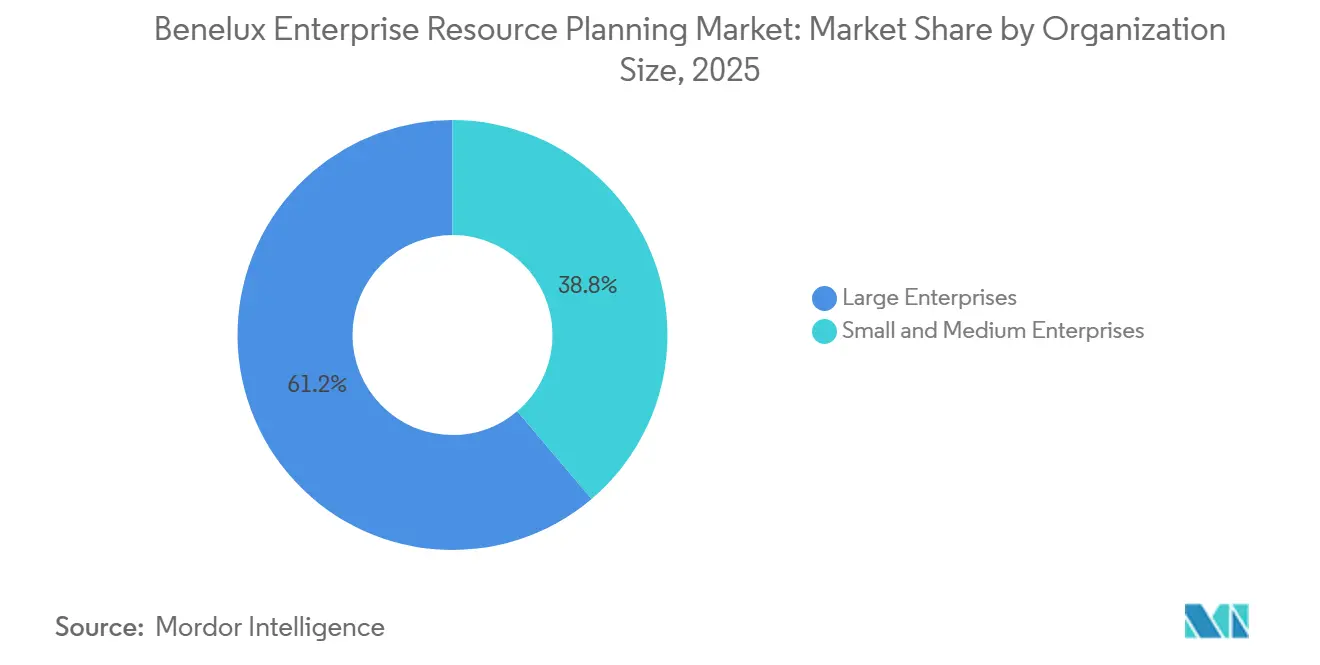

- Par taille d'organisation, les petites et moyennes entreprises ont représenté 38,8 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 11,78 %.

- Par secteur d'activité, la fabrication a représenté 37,50 % du chiffre d'affaires 2025 et devrait afficher le TCAC le plus rapide de 11,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des progiciels de gestion intégrée au Benelux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des solutions natives en nuage parmi les entreprises du marché intermédiaire | +2.1% | Pays-Bas et Belgique avec répercussions sur les services financiers luxembourgeois | Moyen terme (2 à 4 ans) |

| Pression croissante en matière de conformité à la facturation électronique et aux rapports ESG | +1.9% | Belgique, Pays-Bas, Luxembourg | Court terme (≤ 2 ans) |

| Accélération des incitations à la numérisation issues des fonds de relance de l'UE | +1.5% | Belgique et Pays-Bas | Moyen terme (2 à 4 ans) |

| Intégration croissante des assistants IA dans les suites PGI | +1.3% | Adoption précoce dans les pôles technologiques néerlandais et les multinationales belges | Long terme (≥ 4 ans) |

| Pression des éditeurs vers le renouvellement des abonnements et la vente incitative | +1.1% | Bases installées de SAP, Oracle et Microsoft | Court terme (≤ 2 ans) |

| Pénurie de talents démographiques favorisant l'automatisation | +0.9% | Industrie manufacturière de Flandre et clusters industriels du Noord-Brabant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des solutions natives en nuage parmi les entreprises du marché intermédiaire

Le coût total de possession des solutions SaaS est désormais inférieur d'environ 20 % à celui des licences perpétuelles, ce qui incite les entreprises de 100 à 999 employés à temps plein à remplacer leurs systèmes vieux de dix ans plutôt qu'à les corriger. Des cycles de mise à jour plus rapides, des modèles de dépenses d'exploitation prévisibles et une intégration plus aisée avec les filiales acquises ont réduit les délais de sélection de 18 mois à 9 mois. Les éditeurs capables de documenter un retour sur investissement en moins d'un an l'emportent sur leurs concurrents encore axés sur la personnalisation sur mesure. Le marché penche donc en faveur des fournisseurs proposant des suites modulaires et axées sur les API permettant une montée en charge rapide sans renouvellement d'infrastructure.

Pression croissante en matière de conformité à la facturation électronique et aux rapports ESG

Le cadre Peppol belge oblige les fournisseurs du secteur public à transmettre des factures structurées, éliminant les flux de travail PDF et contraignant des milliers de PME à moderniser leurs modules comptables. La directive sur les rapports de durabilité des entreprises ajoute une couche obligatoire de divulgation des émissions et des pratiques sociales, faisant de la capture de données en temps réel dans les grands livres financiers et de la chaîne d'approvisionnement une exigence incontournable. Les précurseurs qui intègrent les indicateurs de durabilité directement dans les structures du grand livre général réduisent la réconciliation manuelle d'environ 40 % et consolident leur avantage concurrentiel à l'approche des délais d'audit. Le marché des progiciels de gestion intégrée au Benelux se développe donc le plus rapidement là où le risque de conformité est le plus élevé.

Accélération des incitations à la numérisation issues des fonds de relance de l'UE

La Belgique a alloué 5,299 milliards EUR (5,83 milliards USD) à l'administration publique numérique, avec un remboursement pouvant atteindre 50 % pour les déploiements PGI éligibles. Les subventions néerlandaises soutiennent les migrations municipales vers le nuage, raccourcissant les cycles de décision et créant un goulot d'étranglement de consultants qui favorise les éditeurs disposant d'écosystèmes de partenaires certifiés. La fenêtre de subvention concentre la demande sur la période 2026-2028, donnant aux fournisseurs expérimentés dans les cadres de marchés publics de l'UE un avantage de premier entrant. À mesure que les fonds se tarissent après 2028, les éditeurs disposant d'une base installée plus large bénéficieront de renouvellements d'abonnements fidélisants.

Intégration croissante des assistants IA dans les suites PGI

Les assistants d'IA générative rédigent des écritures comptables, détectent les anomalies dans les achats et automatisent les prévisions de trésorerie, réduisant la clôture de fin de mois d'environ 3 jours.[2]Source : Prénom Nom, "Disponibilité générale de Copilot pour la finance," Microsoft Corporation, microsoft.comLes directeurs financiers considèrent ces assistants moins comme des outils de réduction des coûts que comme une assurance contre le turnover du personnel, car ils institutionnalisent les connaissances tacites et réduisent les erreurs manuelles. Les acteurs établis capables d'héberger des grands modèles de langage au sein de piles PGI multi-locataires bénéficient d'économies d'échelle et d'un contrôle réglementaire que les challengers open source ne peuvent pas facilement égaler. Par conséquent, le marché des progiciels de gestion intégrée au Benelux récompense les plateformes qui intègrent l'IA sans dépendre d'API externes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de migration élevés liés aux solutions personnalisées héritées | -1.4% | Filiales de multinationales en Belgique et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Pénurie de consultants PGI qualifiés | -1.2% | Aiguë aux Pays-Bas, modérée en Belgique, vivier limité au Luxembourg | Court terme (≤ 2 ans) |

| Préoccupations de souveraineté numérique concernant le nuage public | -0.8% | Agences gouvernementales en Belgique et aux Pays-Bas, finance luxembourgeoise | Long terme (≥ 4 ans) |

| Prudence budgétaire informatique des PME liée à l'inflation | -0.7% | PME manufacturières en Belgique et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration élevés liés aux solutions personnalisées héritées

Les investissements de localisation dans les déclarations de sécurité sociale belges, la logique fiscale sur les salaires néerlandaise et les règles de comptabilité des fonds luxembourgeois dépassent souvent 2 millions USD par filiale. Les entreprises font face à un dilemme entre une réimplémentation coûteuse et l'acceptation de lacunes fonctionnelles qui invitent à des contournements manuels. Environ la moitié des projets TIC dans la région signalent des retards dus à la complexité des systèmes hérités ; ainsi, les éditeurs proposant des outils automatisés de conversion de code et de migration de données accélèrent la vélocité des transactions. Les entreprises dépourvues de tels outils perdent de l'élan sur le marché, car les acheteurs exigent désormais un risque de migration plafonné.

Pénurie de consultants PGI qualifiés dans la région

Près de la moitié des projets actifs signalent des lacunes en compétences, allongeant les délais jusqu'à 40 % et poussant le coût total au-delà des seuils d'approbation des directeurs financiers. La pénurie est la plus sévère dans les secteurs de niche tels que l'administration de fonds au Luxembourg, où l'expertise sectorielle et celle de la plateforme doivent coïncider. Les éditeurs contrent la pénurie de main-d'œuvre en proposant des studios de configuration low-code et des modèles sectoriels préconstruits qui réduisent le recours aux consultants. Les plateformes qui s'appuient encore sur un développement sur mesure étendu connaissent des cycles de vente plus longs, freinant l'expansion globale du marché des progiciels de gestion intégrée au Benelux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les suites natives en nuage dominent, les instances périphériques gagnent en vitesse

Les suites natives en nuage ont représenté 62,73 % du chiffre d'affaires 2025 et se développeront à un TCAC de 10,48 %, soutenues par des feuilles de route d'éditeurs qui regroupent finance, chaîne d'approvisionnement et gestion du capital humain dans un contrat unique. Le marché des progiciels de gestion intégrée au Benelux pour les PGI à deux niveaux ou périphériques est actuellement plus restreint ; cependant, il connaît une croissance rapide, les fabricants déployant de plus en plus de nœuds périphériques sur les planchers d'usine pour une exécution sensible à la latence. Les éditeurs qui replatforment leur code hérité vers des architectures multi-locataires s'efforcent de protéger leurs bases installées, tandis que les challengers axés sur les API s'intègrent facilement avec l'automatisation des entrepôts et les modules de commerce électronique. La croissance à deux niveaux élargit donc, plutôt qu'elle ne cannibalise, la part de marché globale en débloquant de nouveaux cas d'usage en atelier et sur les sites distants.

Les PGI axés sur le mobile et les suites sociales ou collaboratives ajoutent un élan supplémentaire en étendant les flux de travail aux travailleurs de première ligne et aux équipes de projet qui opèrent en dehors du back-office traditionnel. Les techniciens de terrain dans les entreprises de services publics et de télécommunications approuvent désormais les bons de travail et mettent à jour les stocks depuis leurs smartphones, éliminant le décalage qui affectait autrefois les processus papier. Les suites collaboratives intègrent la messagerie, le partage de documents et l'orchestration des flux de travail dans l'écran PGI, réduisant le volume des courriels et le délai de traitement des approbations de propositions, des révisions de conception et des exceptions d'approvisionnement. Parce que ces améliorations de l'expérience utilisateur augmentent l'engagement quotidien, elles limitent le risque de sous-utilisation et améliorent les taux de renouvellement, ce qui soutient à son tour la tarification premium que les éditeurs SaaS pratiquent.

Par fonction métier : la finance en tête, l'exécution de la fabrication s'accélère

Les modules de finance et de comptabilité ont représenté 53,47 % du chiffre d'affaires 2025, portés par les rapports statutaires en temps réel et l'automatisation de la TVA transfrontalière dans trois juridictions. Les applications d'exécution de la fabrication ajoutent des données de capteurs IoT et la traçabilité de la qualité, affichant un TCAC de 10,68 % qui dépasse toutes les autres fonctions. Les stratégies de commerce omnicanal maintiennent une part significative pour la gestion de la relation client et le commerce, tandis que la gestion du capital humain connaît une croissance régulière en raison de la complexité des législations du travail et de l'adoption de portails libre-service pour les effectifs. Les modèles de données pré-intégrés couvrant la finance, la chaîne d'approvisionnement et la gestion du capital humain améliorent la vélocité des ventes incitatives et élargissent le marché des progiciels de gestion intégrée au Benelux pour les fournisseurs de suites complètes.

Les modules de chaîne d'approvisionnement et d'opérations deviennent le point focal des projets pilotes d'IA qui optimisent les objectifs de stock de sécurité et reprogramment le transport en temps réel lorsque les ports connaissent des congestions ou des grèves. Les équipes de gestion du capital humain superposent des moteurs de taxonomie des compétences aux données RH de base, construisant des marchés internes de talents qui associent les postes vacants aux employés formés sur les nouveaux systèmes de production. Les équipes en contact avec les clients, quant à elles, utilisent des données unifiées sur les produits, les stocks et le crédit pour citer des dates de livraison précises lors des appels de vente en direct, réduisant ainsi les annulations de commandes.

Par modèle de déploiement : le nuage progresse, le sur site ralentit

Le nuage a capté 34,60 % du chiffre d'affaires 2025 et croîtra à un TCAC de 11,08 % à mesure que les éditeurs abandonnent le support sur site et intègrent les mises à jour réglementaires dans les frais d'abonnement. La pénurie de consultants et les cycles de renouvellement matériel plus longs augmentent les coûts des projets de remplacement sur site dans une proportion modérée, freinant la demande malgré la base installée encore importante. Les stratégies hybrides qui conservent les grands livres statutaires sur site tout en déployant des modules en nuage pour l'analytique répondent aux préoccupations de conformité et de souveraineté. La part de marché des progiciels de gestion intégrée au Benelux des modèles sur site s'érodera donc régulièrement, mais ne disparaîtra pas dans les secteurs fortement réglementés.

Dans le nuage, les clients expérimentent des zones de nuage souverain régional qui stockent les clés de chiffrement localement et permettent aux auditeurs d'effectuer des inspections sur site, satisfaisant aux exigences de la loi sur la résilience opérationnelle numérique et de Schrems II sans revenir à des systèmes entièrement sur site. Certaines entreprises adoptent un modèle multi-nuage, exécutant la finance sur un hyperscaler et l'analytique de fabrication sur un autre, pour répartir le risque fournisseur et exploiter la capacité GPU spécialisée pour les assistants IA. Les contrats d'abonnement incluent désormais des remises de disponibilité liées aux accords de niveau de service aux heures ouvrables plutôt qu'à la disponibilité mensuelle générique, reflétant la nature critique des missions de compensation des factures sous Peppol.

Par taille d'organisation : les PME surpassent, les grandes entreprises consolident

Les petites et moyennes entreprises ont représenté 38,8 % du chiffre d'affaires 2025 et se développeront à un TCAC de 11,78 % à mesure que les suites open source et low-code éliminent les coûts de licence initiaux. Un financement de 500 millions EUR (550 millions USD) en 2024 a permis à un challenger belge de porter sa facturation à 1 milliard EUR d'ici 2027, soulignant l'appétit des acheteurs sensibles aux coûts. Les grandes entreprises continuent d'avoir des besoins complexes de consolidation, et leurs taux de croissance sont plus lents que ceux des petites et moyennes entreprises en raison de cycles de décision plus longs et de la personnalisation étendue requise, ce qui retarde le déploiement. Les déploiements à deux niveaux permettent aux sièges sociaux de protéger les plateformes centrales tandis que les filiales adoptent des solutions en nuage plus légères, augmentant la pénétration globale du marché des progiciels de gestion intégrée au Benelux sans cannibaliser les revenus des acteurs établis.

Les PME stimulent également l'innovation dans les modèles de paiement, privilégiant les abonnements mensuels avec des niveaux basés sur l'utilisation pour les secteurs saisonniers tels que l'horticulture et le tourisme. Les éditeurs répondent à cette préférence en lançant des places de marché à configuration par clic où les acheteurs activent des extensions de paie ou de commerce électronique d'un simple basculement, contournant les longues négociations de cahier des charges. Pendant ce temps, les grandes entreprises intensifient leur attention sur la gouvernance des données et la gestion des données de référence à mesure qu'elles fusionnent des filiales nouvellement acquises, une tâche compliquée par des codes fiscaux locaux divergents et des indicateurs de durabilité.

Par secteur d'activité : la fabrication en tête, la santé en forte hausse

La fabrication a représenté 37,50 % du chiffre d'affaires 2025 et affichera un TCAC de 11,68 % à mesure que le vieillissement des effectifs stimule l'automatisation de la planification de la production et de la maintenance prédictive. La santé et les sciences de la vie devraient connaître une croissance significative à mesure que les hôpitaux numérisent leurs chaînes d'approvisionnement et intègrent les dossiers patients. Le commerce de détail et le commerce électronique se développent également régulièrement à mesure que les stratégies omnicanales nécessitent des vues unifiées des stocks. Les subventions du secteur public stimulent la croissance dans ce domaine, tandis que l'adoption dans le secteur bancaire, des services financiers et des assurances progresse plus lentement en raison de règles strictes de souveraineté des données. Les modèles verticaux qui réduisent les risques de mise en œuvre sont donc essentiels au développement du marché des progiciels de gestion intégrée au Benelux.

Le secteur des technologies de l'information et des télécommunications pilote des nœuds PGI périphériques qui synchronisent les événements de facturation avec les tranches de réseau 5G, créant des architectures de référence qui migrent ensuite vers la fabrication et la logistique. Les entreprises de construction intègrent de plus en plus des jalons de facturation à l'avancement dans les modules de comptabilité de projet pour gérer les flux de trésorerie sur des programmes d'infrastructure pluriannuels financés par le Fonds de relance de l'UE. Dans le secteur public, la diffusion des initiatives de villes intelligentes relie les données de trafic et la consommation d'énergie directement aux grands livres d'approvisionnement PGI pour déclencher le réapprovisionnement à la demande des pièces de rechange.

Analyse géographique

Les Pays-Bas ont représenté 49,3 % du chiffre d'affaires 2025 et se développeront à un TCAC de 9,7 % grâce à un haut débit omniprésent, une activité de fusions-acquisitions et un réseau dense de revendeurs qui maintiennent les pipelines en nuage bien remplis. La Belgique a représenté une part significative du chiffre d'affaires mais a connu une croissance plus lente en raison de la fragmentation linguistique et d'une forte inertie des systèmes hérités, qui ont ralenti la migration. Le Luxembourg a contribué pour une part plus modeste du chiffre d'affaires mais devrait croître au rythme le plus rapide à mesure que les banques et les administrateurs de fonds se préparent à la déclaration d'incidents imposée par la loi sur la résilience opérationnelle numérique et à la gestion des risques liés aux tiers. Visma, un conglomérat norvégien de logiciels, a acquis WeFact, une plateforme néerlandaise de facturation et de gestion des abonnements, en février 2026, et avait précédemment acquis TimeChimp et Bizzcontrol fin 2024, consolidant sa position sur le marché néerlandais des PME et vendant en croisé des modules de paie, de suivi du temps et de planification financière dans des offres SaaS unifiées.[3]Source : Prénom Nom, "Acquisition de WeFact en février 2026," Visma A/S, visma.com

Les acheteurs néerlandais bénéficient également d'un écosystème fintech compétitif qui connecte les API d'open banking aux tableaux de bord de gestion de trésorerie PGI, raccourcissant le cycle de conversion de trésorerie pour les exportateurs gérant des flux multidevises. Les aéroports régionaux d'Eindhoven et de Rotterdam numérisent les contrats de maintenance et de gestion au sol dans des modules de comptabilité de projet, illustrant comment les investissements dans les transports se répercutent sur la modernisation des PGI. De plus, les universités néerlandaises servent de bancs d'essai pour les assistants IA qui recommandent des réallocations de budgets de subventions, alimentant un flux régulier de talents en analytique dans le réseau de partenaires des éditeurs et renforçant la position des Pays-Bas.

La gouvernance trilingue de la Belgique ajoute des coûts et de la complexité, mais crée également un créneau de services pour les éditeurs qui prépackagent des packs linguistiques en flamand, français et allemand aux côtés de modèles de plan comptable localisés. Les municipalités qui utilisent les subventions du Fonds de relance doivent choisir des plateformes certifiées Peppol et CSRD d'emblée, ce qui réduit effectivement la liste des éditeurs présélectionnés et augmente les taux de succès pour les fournisseurs disposant de sites de référence dans le secteur public. L'exploitation du lithium dans les filiales du Congo belge complique davantage la traçabilité de la chaîne d'approvisionnement, poussant les fabricants dont le siège est à Anvers et à Gand à déployer des modules prêts pour l'ESG qui cartographient les émissions en amont et les pratiques sociales.

Paysage concurrentiel

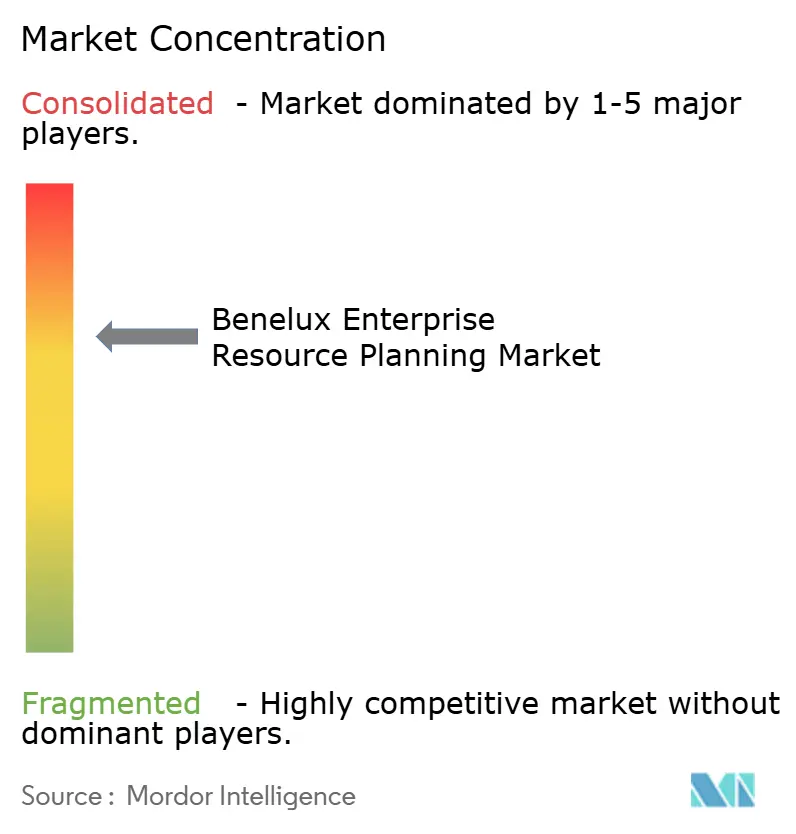

Le marché des progiciels de gestion intégrée au Benelux reste modérément concentré : SAP, Microsoft, Oracle, Unit4 et Infor détenaient ensemble 75 % du chiffre d'affaires 2025. Les acteurs établis bénéficient du support en langue locale, de modèles verticaux et de denses écosystèmes de partenaires, mais font face à une pression tarifaire de la part des concurrents open source et low-code. Un challenger belge a levé 500 millions EUR (550 millions USD) fin 2024 et vise 1 milliard EUR de chiffre d'affaires d'ici 2027, signalant la confiance des investisseurs dans le SaaS modulaire qui minimise la dépendance aux consultants.[4]Source : Prénom Nom, "Odoo lève un tour de financement de 500 millions EUR," TechCrunch, techcrunch.com

L'acquisition par Visma en février 2026 de l'éditeur néerlandais de facturation WeFact, faisant suite aux acquisitions antérieures de TimeChimp et Bizzcontrol, illustre un modèle de consolidation visant à regrouper la paie, le suivi du temps et la comptabilité dans une suite unifiée. Des espaces blancs concurrentiels existent dans les outils de planification financière alimentés par l'IA pour les directeurs financiers du marché intermédiaire et les offres spécifiques à des secteurs pour les prestataires de soins de santé ayant besoin de traçabilité pharmaceutique. Les priorités des acheteurs mettent l'accent sur la maîtrise du risque de mise en œuvre plutôt que sur la nouveauté des fonctionnalités, maintenant un avantage pour les plateformes ayant des antécédents de livraison éprouvés.

SAP défend sa part en approfondissant ses éditions sectorielles qui regroupent les systèmes d'exécution de la fabrication, la gestion du cycle de vie des produits et les calculateurs de durabilité dans S/4HANA Cloud, présentant les migrations comme une atténuation du risque réglementaire plutôt que comme une mise à jour optionnelle. Microsoft se développe grâce à des motions de co-vente avec des partenaires qui associent Dynamics 365 à des régions de calcul confidentiel Azure, utilisant des architectures de référence communes pour apaiser les préoccupations de souveraineté dans les appels d'offres du secteur public. Oracle cible les points de douleur des directeurs financiers avec des fonctionnalités de base de données autonome qui appliquent des correctifs et s'optimisent sans interruption, réduisant la dépendance aux administrateurs de bases de données rares et faisant pencher les comparaisons de coût total en sa faveur. Ces pivots stratégiques soulignent une tendance plus large : les éditeurs se font concurrence autant sur la garantie de déploiement et les services gérés que sur le simple nombre de fonctionnalités sur le marché.

Leaders du secteur des progiciels de gestion intégrée au Benelux

SAP SE

Microsoft Corporation

Oracle Corporation

Unit4 N.V.

Infor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Visma a acquis WeFact, une plateforme néerlandaise de facturation et de gestion des abonnements, renforçant le potentiel de vente croisée dans le segment des PME aux Pays-Bas.

- Janvier 2026 : Microsoft a mis à disposition générale Copilot pour la finance, automatisant l'analyse des écarts et les prévisions de trésorerie tout en réduisant les cycles de clôture de fin de mois d'environ 3 jours.

- Janvier 2026 : Oracle a mis à niveau Fusion Cloud ERP avec une IA agentique qui reclassifie les notes de frais et signale les factures fournisseurs en double avant le traitement des paiements.

- Septembre 2025 : Aptean a lancé son offre Foundation Bundle pour les fabricants de produits alimentaires et de boissons au Benelux, intégrant PGI, système d'exécution de la fabrication et modules de qualité dans un abonnement unique aligné sur les règles HACCP.

Périmètre du rapport sur le marché des progiciels de gestion intégrée au Benelux

Le marché des progiciels de gestion intégrée (PGI) au Benelux englobe l'adoption et la mise en œuvre de systèmes PGI dans divers secteurs en Belgique, aux Pays-Bas et au Luxembourg. Ces systèmes intègrent les processus métier essentiels, notamment la finance, la chaîne d'approvisionnement, les ressources humaines et la gestion de la relation client, afin d'améliorer l'efficacité opérationnelle et la prise de décision.

Le rapport sur le marché des progiciels de gestion intégrée au Benelux est segmenté par type (suite native en nuage, PGI axé sur le mobile, PGI social/collaboratif et PGI à deux niveaux/périphérique), fonction métier (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, et exécution de la fabrication et qualité), modèle de déploiement (sur site et en nuage), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, technologies de l'information et télécommunications, santé et sciences de la vie, autres secteurs d'activité) et géographie (Belgique, Pays-Bas, Luxembourg). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite native en nuage |

| PGI axé sur le mobile |

| PGI social / collaboratif |

| PGI à deux niveaux / périphérique |

| Finance et comptabilité |

| Chaîne d'approvisionnement et opérations |

| Gestion du capital humain |

| Gestion de la relation client et commerce |

| Exécution de la fabrication et qualité |

| Sur site |

| Nuage |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Commerce de détail et commerce électronique |

| BFSI |

| Gouvernement et secteur public |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Autres secteurs d'activité |

| Par type | Suite native en nuage |

| PGI axé sur le mobile | |

| PGI social / collaboratif | |

| PGI à deux niveaux / périphérique | |

| Par fonction métier | Finance et comptabilité |

| Chaîne d'approvisionnement et opérations | |

| Gestion du capital humain | |

| Gestion de la relation client et commerce | |

| Exécution de la fabrication et qualité | |

| Par modèle de déploiement | Sur site |

| Nuage | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité | Fabrication |

| Commerce de détail et commerce électronique | |

| BFSI | |

| Gouvernement et secteur public | |

| Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des progiciels de gestion intégrée au Benelux en 2026 ?

Le marché devrait atteindre 1,44 milliard USD en 2026.

Quel est le TCAC prévu pour les dépenses PGI au Benelux de 2026 à 2031 ?

Les dépenses devraient croître à 9,68 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide au Benelux ?

Les abonnements en nuage se développent à un TCAC de 11,08 %, dépassant les remplacements sur site.

Pourquoi les PME accélèrent-elles l'adoption des PGI au Benelux ?

La tarification par abonnement supprime les coûts de licence initiaux et les subventions de l'UE couvrent jusqu'à 50 % des dépenses de projet, entraînant un TCAC de 12,9 % parmi les PME.

Quel secteur d'activité domine la demande de PGI dans la région ?

La fabrication détient la plus grande part de 37,50 % et affiche un TCAC de 11,68 % jusqu'en 2031.

Quelle est la concentration de la concurrence entre éditeurs au Benelux ?

Les cinq plus grands fournisseurs détiennent ensemble 75 % de part, résultant en un score de concentration modéré de 7.

Dernière mise à jour de la page le: