Taille et part du marché de la planification des ressources d'entreprise dans les pays nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

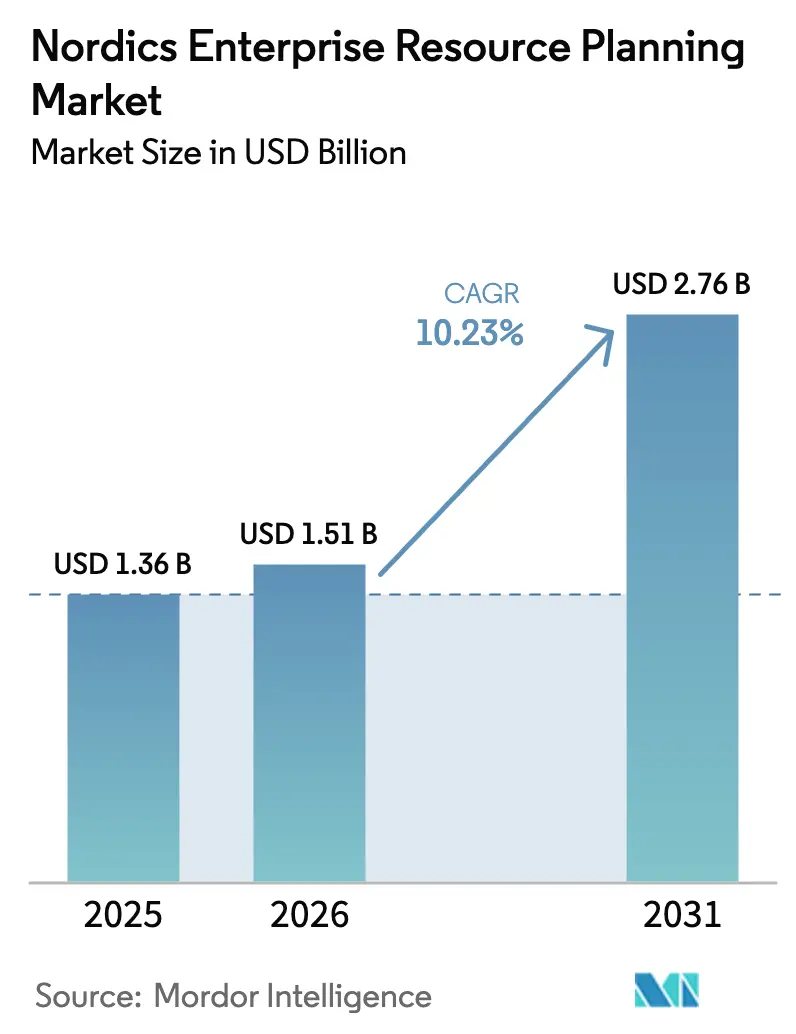

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

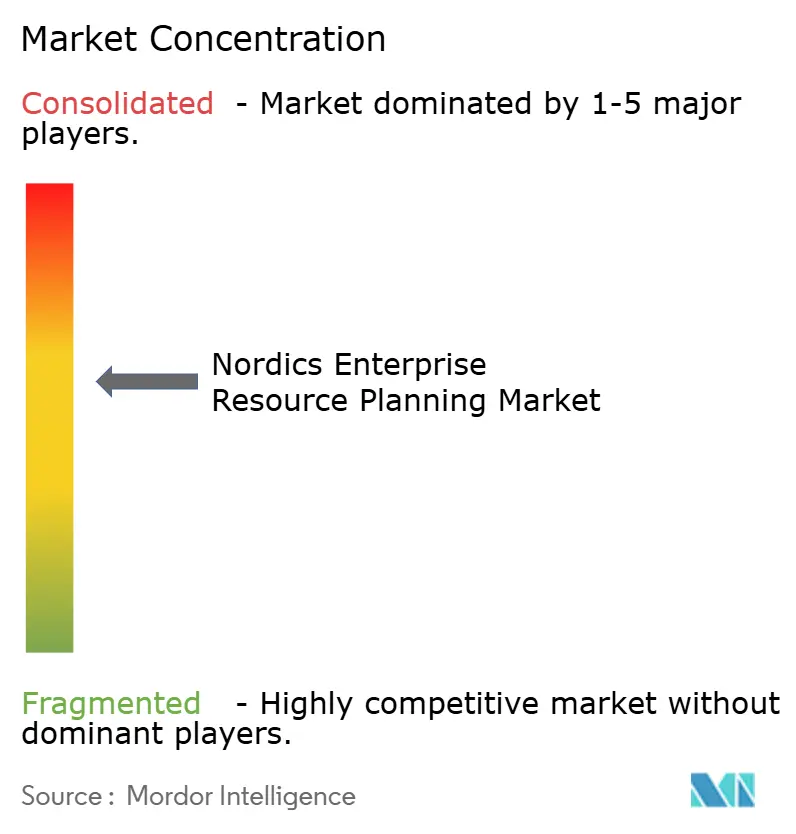

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la planification des ressources d'entreprise dans les pays nordiques par Mordor Intelligence

La taille du marché de la planification des ressources d'entreprise dans les pays nordiques devrait s'étendre de 1,36 milliard USD en 2025 et 1,51 milliard USD en 2026 à 2,76 milliards USD d'ici 2031, enregistrant un CAGR de 10,23 % entre 2026 et 2031. La forte préférence pour les plateformes natives cloud, les obligations de déclaration de la taxe sur la valeur ajoutée en quasi-temps réel et les déploiements de clouds souverains orientent les décisions d'investissement. Les fournisseurs qui proposent des moteurs fiscaux précertifiés, des analyses de durabilité intégrées et des intégrations de paie spécifiques aux pays nordiques remportent de nouveaux contrats, même si les anciens systèmes sur site persistent dans les comptes du secteur public et des industries lourdes. Le marché de la planification des ressources d'entreprise dans les pays nordiques est également façonné par une pénurie croissante de talents technologiques qui pousse les responsables financiers et opérationnels vers une automatisation étendue des processus, tandis que les interprétations divergentes de la résidence des données au titre de l'arrêt Schrems II maintiennent les équipes d'approvisionnement prudentes à l'égard des hyperscalers qui ne peuvent pas assurer la garde des clés dans le pays. Malgré les gels budgétaires liés à l'inflation chez les acheteurs municipaux, les fabricants privés et les entreprises de services continuent de se moderniser pour garantir la conformité réglementaire ininterrompue et le partage de données en temps réel avec les fournisseurs, les auditeurs et les prêteurs.

Principaux enseignements du rapport

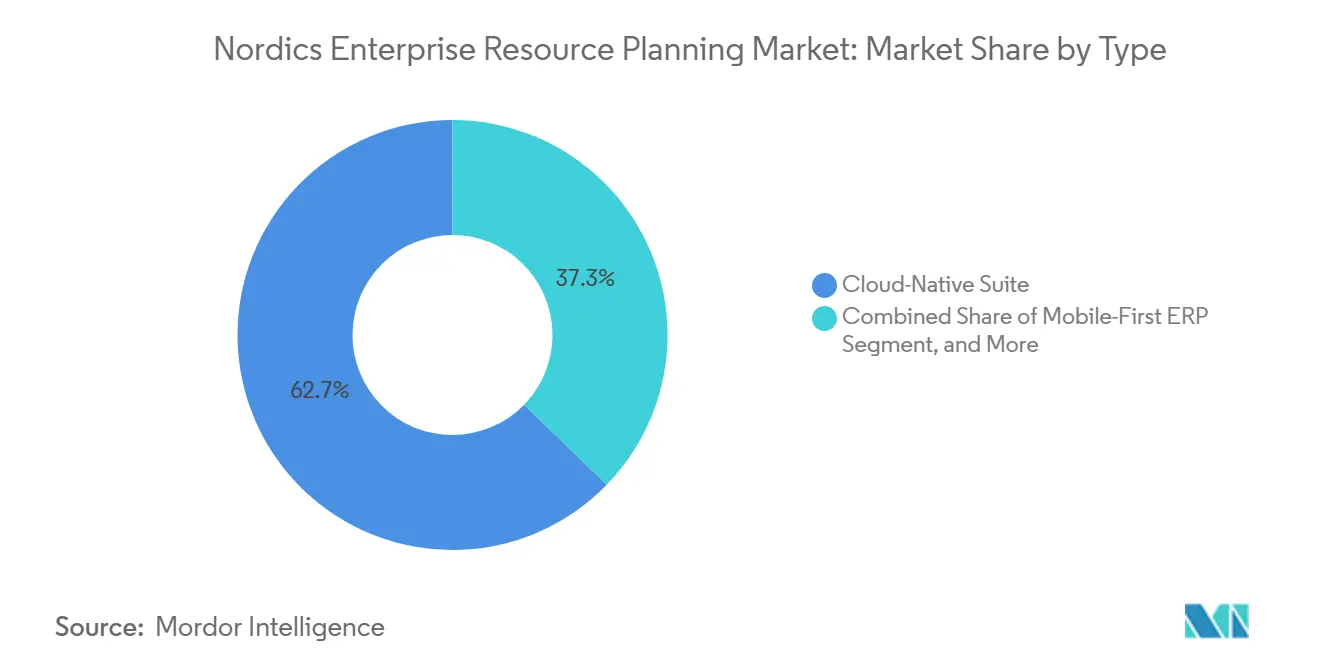

- Par type, les suites natives cloud ont dominé avec une part de revenus de 62,73 % en 2025, et le segment ERP à deux niveaux/en périphérie devrait croître à un CAGR de 11,03 % jusqu'en 2031.

- Par fonction commerciale, la finance et la comptabilité ont capturé 53,47 % de la part du marché de la planification des ressources d'entreprise dans les pays nordiques en 2025, et le segment de la fabrication devrait se développer à un CAGR de 11,23 % jusqu'en 2031.

- Par modèle de déploiement, les instances cloud pures représentaient 34,60 % du marché de la planification des ressources d'entreprise dans les pays nordiques en 2025, tandis que les déploiements sur site restaient plus importants mais à croissance plus lente avec un CAGR de 10,63 % jusqu'en 2031.

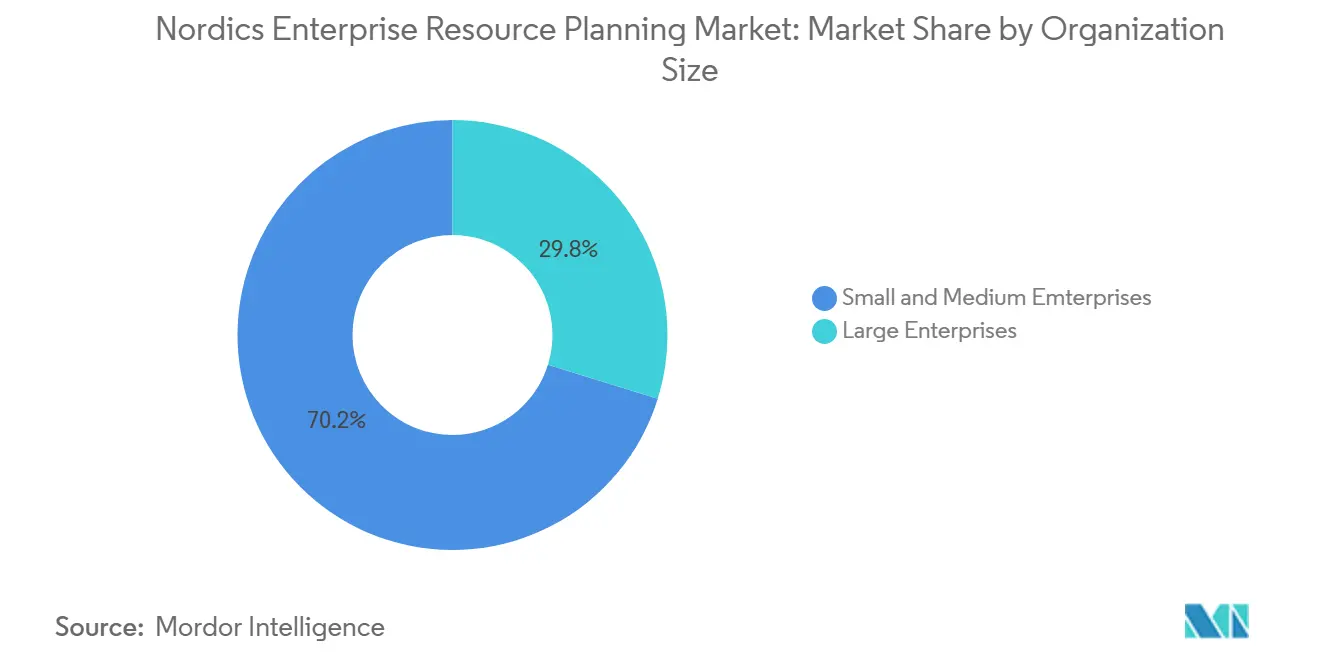

- Par taille d'organisation, les petites et moyennes entreprises représentaient 70,20 % de la part de marché en 2025 et progressent à un CAGR de 10,94 %, dépassant les projets des grandes entreprises qui représentent toujours la majeure partie des dépenses absolues.

- Par secteur, la fabrication discrète représentait 37,50 % des revenus en 2025, et le segment du commerce de détail et du commerce électronique progresse à un CAGR de 11,63 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la planification des ressources d'entreprise dans les pays nordiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration accélérée vers le cloud parmi les PME nordiques | +2.5% | Suède, Danemark, Norvège, Finlande | Court terme (≤ 2 ans) |

| Initiatives de transformation numérique menées par les gouvernements | +2.2% | Finlande, Danemark, Norvège, Suède | Moyen terme (2-4 ans) |

| Demande croissante de modules de reporting liés aux critères ESG | +1.8% | Suède, Norvège, Danemark | Moyen terme (2-4 ans) |

| Obligations de déclaration de TVA en quasi-temps réel | +1.5% | Suède, Norvège, Danemark (en cours d'examen) | Court terme (≤ 2 ans) |

| Pénurie croissante de talents financiers qualifiés | +1.3% | À l'échelle de la région | Long terme (≥ 4 ans) |

| Intégration étroite avec les API d'open banking nordiques | +0.8% | Suède, Finlande, Danemark, Norvège | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée vers le cloud parmi les PME nordiques

Les petites et moyennes entreprises ont réorienté leurs budgets d'investissement en 2024-2025 vers des modèles par abonnement qui éliminent la maintenance des serveurs et libèrent le personnel informatique rare. Des champions locaux tels que Fortnox ont ajouté des flux de cartes d'entreprise en temps réel qui s'écrivent directement dans les grands livres, et Visma a migré 17 plateformes de paie acquises vers une pile mutualisée unique.[1]Source : Fortnox, "Synchronisation du grand livre des cartes d'entreprise," fortnox.se Des entrants axés sur l'IA comme Done.ai ont intégré la comptabilité dans des applications bancaires, atteignant des dizaines de milliers d'utilisateurs sans déploiements de logiciels autonomes. Une enquête de mars 2025 a montré que 91 % des responsables fiscaux et financiers nordiques considèrent les services gérés comme essentiels pour surmonter les pénuries de talents, signalant une dynamique soutenue pour les conversions vers le cloud. Des pilotes ERP à deux niveaux dans les chaînes d'approvisionnement arctiques valident en outre des architectures légères qui synchronisent les données récapitulatives avec les systèmes centraux lors de fenêtres planifiées.

Initiatives de transformation numérique menées par les gouvernements

Les programmes des agences numériques nationales financent des remplacements de plusieurs millions de dollars de systèmes municipaux fragmentés par des suites interopérables. Parmi les exemples figurent un contrat portant sur neuf municipalités à Kongsberg, en Norvège, et l'adoption par la ville de Stockholm d'outils de budgétisation cloud intégrés dans un grand livre SAP existant. La ville d'Espoo en Finlande a élargi son partenariat avec un intégrateur pour gérer le triple de la charge de travail informatique dans ses départements d'éducation et de services sociaux. L'organisme central d'approvisionnement du Danemark a élevé la sécurité informatique au-dessus de la durabilité dans les évaluations des offres, démontrant un examen accru des risques de dépendance vis-à-vis des fournisseurs et des flux de données transfrontaliers. Ces projets publics créent des architectures de référence que les acheteurs privés imitent, réduisant les listes de fournisseurs présélectionnés et orientant le marché de la planification des ressources d'entreprise dans les pays nordiques vers des modèles de données communs.

Demande croissante de modules de reporting liés aux critères ESG

La directive sur la publication d'informations en matière de durabilité des entreprises oblige les entreprises à saisir des indicateurs environnementaux granulaires au niveau des transactions. SAP, Workday, Microsoft et Oracle ont chacun publié des mises à jour contemporaines en matière de durabilité en 2025, intégrant des analyses carbone, eau et diversité dans les flux de travail financiers de base. SAP a lancé sa tour de contrôle de la durabilité en mars 2025, intégrant la logique de comptabilité carbone dans S/4HANA afin que les équipes d'approvisionnement voient les émissions de portée 3 aux côtés des coûts unitaires lors de l'approbation des bons de commande.[2]Source : SAP, "Lancement de la tour de contrôle de la durabilité," sap.com Des fabricants du marché intermédiaire tels que Bjelin ont consolidé les données environnementales sur sept sites de production après être passés à IFS Cloud, remplaçant les estimations basées sur des feuilles de calcul. Étant donné que 81 % des dirigeants nordiques ont gelé ou réduit les effectifs financiers en 2025, les solutions qui automatisent la collecte de preuves offrent un retour sur investissement rapide et une priorité budgétaire plus élevée. Les fournisseurs capables de préconfigurer des indicateurs clés de performance spécifiques à l'industrie débloquent une différenciation concurrentielle à mesure que le marché de la planification des ressources d'entreprise dans les pays nordiques pivote des divulgations annuelles agrégées vers l'assurance en temps réel.

Obligations de déclaration de TVA en quasi-temps réel

La dynamique politique s'accélère vers la soumission de données au niveau des factures dans les heures suivant leur émission. La Suède a ouvert une enquête publique en février 2026, tandis que le ministère des finances norvégien a fixé une échéance de compensation en 2028 affectant 400 000 entreprises. Les propositions au niveau européen harmonisent les rapports numériques transfrontaliers d'ici 2030, créant un horizon de conformité clair. Des études empiriques montrent que les contrôles en temps réel peuvent réduire les cycles d'audit jusqu'à 40 % et réduire les erreurs de saisie lorsque la logique de validation est intégrée avant l'écriture dans le grand livre. Les fournisseurs nordiques qui obtiennent une certification précoce auprès des administrations fiscales deviennent des partenaires privilégiés, car les directeurs financiers font face à une responsabilité personnelle en cas de dépôts tardifs ou inexacts, ce qui stimule davantage la demande sur le marché de la planification des ressources d'entreprise dans les pays nordiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Systèmes hérités sur mesure avec des coûts de migration élevés | -1.2% | Suède, Norvège, Danemark | Moyen terme (2-4 ans) |

| Préoccupations relatives à la résidence des données au titre de Schrems II | -0.9% | Danemark, Suède, Finlande, Norvège | Court terme (≤ 2 ans) |

| Couverture 5G limitée dans les régions nordiques éloignées | -0.5% | Nord de la Suède, Norvège, Finlande | Long terme (≥ 4 ans) |

| Gels des budgets informatiques liés à l'inflation dans le secteur public | -0.7% | Danemark, Finlande, Norvège, Suède | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Systèmes hérités sur mesure avec des coûts de migration élevés

De nombreuses municipalités, universités et conglomérats s'appuient encore sur des solutions COBOL des années 1990 soudées à des bases de données de paie et de retraite. La modernisation implique des exécutions parallèles sur plusieurs années, un nettoyage coûteux des données et une réingénierie des processus qui peut dépasser les frais de maintenance annuels de trois fois. La migration de ces environnements vers des plateformes cloud commerciales nécessite un nettoyage des données, une réingénierie des processus métier et des exécutions parallèles qui peuvent s'étendre sur 18 à 36 mois et consommer des budgets trois à cinq fois supérieurs au coût annuel de maintenance du système hérité.[3]SKI Danemark, "La sécurité informatique comme priorité d'approvisionnement," ski.dk Les migrations récentes dans le secteur public illustrent des délais de 14 mois même pour des déploiements à portée limitée, encourageant les organisations à prolonger les contrats de support plutôt que de remplacer les grands livres de base. Cette inertie ralentit la croissance du cloud parmi les entités plus grandes et segmente le marché de la planification des ressources d'entreprise dans les pays nordiques entre les adoptants agiles des PME et les acteurs établis averses au risque.

Préoccupations relatives à la résidence des données au titre de Schrems II

Depuis l'invalidation du Privacy Shield, les équipes d'approvisionnement ont scruté tout fournisseur dont les opérations sont exposées à la législation américaine sur la surveillance. Oracle a lancé un cloud souverain européen en 2025, et Microsoft héberge des données en Norvège et en Suède, mais les acheteurs au Danemark et en Finlande insistent parfois pour que les clés de chiffrement ne franchissent jamais les frontières nationales. Les interprétations juridiques divergentes compliquent la planification de la reprise après sinistre et prolongent les cycles d'appels d'offres. Les fournisseurs locaux qui garantissent des équipes de support et la garde des clés dans le pays bénéficient d'un avantage marketing, mais l'incertitude retarde encore les décisions et freine les conversions à court terme dans certaines parties du marché de la planification des ressources d'entreprise dans les pays nordiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les suites natives cloud dominent tandis que les modèles à deux niveaux se développent

Les suites natives cloud représentent déjà 62,73 % du marché de la planification des ressources d'entreprise dans les pays nordiques en 2025 et restent la pierre angulaire des programmes de modernisation. La tarification par abonnement supprime les barrières en capital pour les PME, tandis que les régions cloud souveraines répondent aux préoccupations de souveraineté des données du secteur public. Les offres axées sur le mobile, qui détenaient une part significative, attirent les équipes de construction et de logistique qui travaillent hors ligne et synchronisent ultérieurement. Les déploiements à deux niveaux et en périphérie se distinguent en termes de croissance, avec un CAGR de 11,03 %, portés par une expansion rapide alors que les fabricants multinationaux établissent des instances légères pour leurs filiales arctiques.

Les publications trimestrielles de produits illustrent une innovation rapide. IFS Cloud 25R2 a intégré la planification générative, Oracle NetSuite Next a dévoilé des agents conversationnels, et SIX ERP est entré en scène avec une plateforme axée sur l'IA promettant des données résidentes dans l'UE par défaut. Des études pilotes à l'Université de Luleå vérifient que les nœuds en périphérie peuvent fonctionner sur des liaisons satellitaires intermittentes, prêtant crédibilité aux architectures distribuées. Dans l'ensemble, la flexibilité de déploiement associée à des outils d'IA modulaires remodèle les listes de fournisseurs présélectionnés sur l'ensemble du marché de la planification des ressources d'entreprise dans les pays nordiques.

Par fonction commerciale : la finance reste l'ancre tandis que les modules d'atelier s'accélèrent

Les modules de finance et de comptabilité représentaient 53,47 % de la part du marché de la planification des ressources d'entreprise dans les pays nordiques en 2025, portés par des changements réglementaires exigeant des données fiscales au niveau des factures et une allocation granulaire des coûts ESG. Les suites de chaîne d'approvisionnement suivent alors que les fabricants connectent l'entreposage, la planification et la logistique à un tissu de données unique, avec une croissance de 11,23 % jusqu'en 2031 soulignant une priorité durable. Pendant ce temps, les systèmes d'exécution de la fabrication, bien que représentant une part plus faible des revenus futurs, devraient croître au rythme le plus rapide alors que les usines suédoises et norvégiennes intègrent des flux d'atelier en temps réel pour se conformer aux clauses de traçabilité de la directive sur la publication d'informations en matière de durabilité des entreprises.

Des modules complémentaires natifs à l'IA tels que le moteur d'automatisation des factures de MAKIRA et le robot de comptes fournisseurs de Semine offrent des gains de productivité ciblés, réduisant les cycles d'approbation et libérant les comptables pour des tâches de conseil. Les prestataires de soins de santé, illustrés par Terveystalo, relient les dossiers de santé électroniques aux systèmes de paie et d'approvisionnement pour se conformer aux règles de remboursement. Cette convergence des données cliniques, opérationnelles et financières élargit le périmètre adressable pour le secteur de la planification des ressources d'entreprise dans les pays nordiques tout en approfondissant la complexité d'intégration qui favorise les fournisseurs disposant d'écosystèmes de plateformes robustes.

Par modèle de déploiement : le cloud comble l'écart mais le sur site persiste

Bien que les installations sur site représentent encore 65,40 % de la valeur déployée, les déploiements cloud portent le récit de croissance avec un CAGR de 10,63 %. Les nouvelles régions Azure ouvertes en Norvège et en Suède, ainsi que le cloud souverain européen d'Oracle, aident les acheteurs réglementés à se conformer aux mandats de localisation des clés imposés par Schrems II. L'entreprise de construction Veidekke et le distributeur BAMA Gruppen illustrent l'analyse de rentabilité en migrant vers des régions cloud nationales qui offrent un accès mobile aux gestionnaires de terrain et une visibilité logistique en temps réel.

Néanmoins, les établissements de santé à haut risque, les sous-traitants de la défense et certains hôpitaux universitaires maintiennent les grands livres de base sur site dans l'attente de décisions plus claires sur les sauvegardes transfrontalières. Les comparaisons de coûts montrent que les dépenses d'exploitation pluriannuelles pour le cloud atteignent la parité avec la maintenance héritée uniquement lorsque les charges de travail s'intensifient ou que les fonctionnalités d'analyse en temps réel sont activées. Ainsi, le marché de la planification des ressources d'entreprise dans les pays nordiques présentera des schémas hybrides bien au-delà de la prochaine décennie, les fournisseurs proposant des intergiciels d'intégration et des passerelles API en vente additionnelle.

Par taille d'organisation : le volume des PME rencontre l'échelle des grandes entreprises

Les PME génèrent la majeure partie du volume de licences, se traduisant par une part dominante de 70,20 % en 2025 et le CAGR le plus rapide de 10,94 %. Les suites à bas prix et pré-localisées de Visma, Fortnox et Odoo raccourcissent la mise en œuvre de plusieurs mois à quelques semaines, en faisant une proposition de valeur attrayante pour les entreprises de moins de 250 employés. À l'inverse, les grandes entreprises ancrent toujours les revenus absolus, combinant des cœurs ERP de premier choix de SAP ou Oracle avec des modules spécialisés de gestion du capital humain et de gestion de projets. Le marché de la planification des ressources d'entreprise dans les pays nordiques connaît une bifurcation claire. Les petites et moyennes entreprises recherchent de plus en plus des services clés en main qui regroupent des fonctionnalités essentielles telles que les API bancaires et les règles de conformité de la paie. Ces solutions répondent à leur besoin de simplicité, de rentabilité et de facilité de mise en œuvre.

D'un autre côté, les grands conglomérats se tournent vers des architectures composables qui permettent une intégration transparente avec les centres financiers mondiaux, leur permettant de personnaliser les systèmes ERP pour répondre à leurs exigences opérationnelles complexes. Cette dualité de la demande crée une pression significative sur les fournisseurs ERP. Ils sont désormais tenus de maintenir à la fois des gammes de produits hautement configurables pour les grandes entreprises et des solutions hautement opiniâtres et préconfigurées pour les PME. Cette double approche augmente non seulement les coûts de développement et d'exploitation, mais nécessite également des alliances stratégiques avec des spécialistes verticaux pour répondre aux besoins uniques des différents segments de clientèle de manière efficace. En conséquence, le marché ERP nordique connaît une concurrence et une innovation accrues, les fournisseurs s'efforçant d'équilibrer l'évolutivité, la personnalisation et la rentabilité pour répondre à cette base de clients diversifiée.

Par secteur d'activité : la fabrication en tête, la santé en forte progression

La fabrication a maintenu une part de 37,50 % en 2025, soutenue par les opérations de machinerie, d'automobile et de bois adoptant des modules d'exécution compatibles IoT. Les acteurs du commerce de détail et du commerce électronique suivent de près avec un CAGR de 11,63 %. Les banques et les assureurs adoptent l'ERP cloud pour les fonctions non essentielles, mais restent mesurés en raison des restrictions de flux de données liées à l'adéquation des fonds propres. La santé, bien que plus petite, progresse à mesure que les districts hospitaliers intègrent les dossiers de santé électroniques avec la finance pour aligner les achats sur les plafonds de remboursement.

La divulgation en matière de durabilité pousse à la fois les fabricants et les opérateurs de santé à suivre les flux de matières et de déchets en temps réel. Cette tendance est alimentée par des exigences réglementaires croissantes et l'accent croissant mis sur les facteurs environnementaux, sociaux et de gouvernance. Des études de cas au Bjelin Group et dans la région d'Ostrobotnie illustrent des gains mesurables en matière de préparation aux audits, de transparence opérationnelle et d'efficacité globale. Ces organisations ont réussi à tirer parti des systèmes de planification des ressources d'entreprise pour rationaliser les processus de conformité et améliorer les capacités de prise de décision. À mesure que le périmètre de la directive sur la publication d'informations en matière de durabilité des entreprises s'élargit, la spécificité verticale pèsera davantage que l'étendue fonctionnelle lors de la sélection des plateformes. Ce changement devrait influencer significativement les cycles de vente et les stratégies des fournisseurs sur le marché de la planification des ressources d'entreprise dans les pays nordiques, alors que les entreprises privilégient des solutions sur mesure répondant aux défis spécifiques à l'industrie et aux exigences réglementaires.

Analyse géographique

La Suède, représentant 41,3 % des dépenses de 2025, bénéficie de corridors de fabrication denses à Göteborg, Västerås et Linköping, où les fonctionnalités ERP à forte intensité d'actifs telles que le service sur le terrain, la planification de la maintenance et la comptabilité carbone sont indispensables. Le leadership réglementaire en matière de numérisation de la TVA et une couverture 5G à 90 % de la population accélèrent encore l'adoption du cloud. Le Danemark suit, soutenu par des clusters pharmaceutiques, maritimes et de transformation alimentaire qui favorisent les plateformes de niveau entreprise conçues pour une consolidation multi-entités complexe. Les équipes d'approvisionnement, cependant, sont particulièrement axées sur la sécurité, privilégiant la souveraineté des clés de chiffrement par rapport à la durabilité dans les appels d'offres récents.

La part de la Norvège sur le marché de la planification des ressources d'entreprise dans les pays nordiques augmente régulièrement à mesure que les chaînes d'approvisionnement pétrolières et gazières modernisent la logistique et que les entreprises aquacoles adoptent la comptabilité de projet pour gérer les actifs flottants. Les régions cloud nationales de Microsoft répondent aux exigences de résidence, permettant à Dynamics 365 de gagner du terrain. La Finlande, bien que plus petite en comparaison, connaît une adoption rapide dans les segments du secteur public et de la santé, comme le démontrent les déploiements de Lifecare au service d'une population significative. L'Islande, bien qu'actuellement un acteur plus modeste, enregistre la croissance la plus rapide alors que les coopératives de pêche et les opérateurs touristiques passent des feuilles de calcul héritées aux solutions SaaS prêtes à l'emploi.

La disparité des infrastructures numériques influence les tactiques de déploiement. La Suède et la Norvège urbaines exploitent la 5G autonome pour l'analyse en atelier, tandis que la Laponie, le Finnmark et les hauts plateaux islandais s'appuient sur des nœuds en périphérie qui se synchronisent de manière intermittente.[4]Telia, "Déploiement du réseau 5G autonome," telia.se Les pilotes de contrôle continu des transactions en Suède et en Norvège donnent le rythme de la demande axée sur la conformité, créant des opportunités de débordement pour les fournisseurs ERP capables de reproduire des certifications de moteurs fiscaux réussies dans les cinq pays nordiques.

Paysage concurrentiel

Le marché de la planification des ressources d'entreprise dans les pays nordiques reste modérément concentré, les cinq premiers fournisseurs, SAP, Microsoft, Oracle, Visma et IFS, détenant une part combinée de 68,7 % en 2025. SAP détient une part modérée grâce à des installations de fabrication bien établies et à des modules de durabilité ciblés. Microsoft détient une part significative, tirant parti des zones Azure dans le pays et des offres Dynamics 365 fréquemment mises à jour qui incluent des modèles de paie nordiques. Oracle reste un acteur clé, préféré par les départements financiers de premier rang nécessitant une consolidation multi-devises et bénéficiant de son cloud souverain européen pour la conformité à la résidence des données.

La présence de Visma sur le marché souligne l'efficacité d'une fonctionnalité hyper-localisée à des prix compétitifs, tandis qu'IFS répond aux industries à forte intensité d'actifs avec une forte demande de solutions de service sur le terrain et de maintenance. Des challengers émergents tels que Done.ai, Semine et MAKIRA illustrent un glissement vers des microservices natifs à l'IA qui se greffent sur des grands livres établis, atteignant souvent des taux de traitement direct de 75 % ou plus pour les comptes fournisseurs. Les acquisitions stratégiques de Visma et Oracle élargissent la couverture verticale, tandis que SAP et Microsoft misent sur la co-innovation avec les hyperscalers pour infuser l'IA générative dans les flux de travail de base.

La résidence des données, les analyses ESG et la profondeur de l'automatisation figurent désormais en tête des critères d'évaluation des solutions de planification des ressources d'entreprise sur le marché nordique. Face à un contrôle réglementaire croissant, les fournisseurs incapables de garantir une gestion des clés exclusivement dans l'UE ou de préconfigurer les indicateurs de la directive sur la publication d'informations en matière de durabilité des entreprises risquent d'être exclus des listes de présélection des appels d'offres. Ce changement de priorités a incité les fournisseurs ERP à améliorer leurs offres pour garantir la conformité aux exigences strictes en matière de protection des données et de durabilité. De plus, l'accent croissant mis sur le reporting de durabilité a conduit à l'intégration d'analyses ESG avancées dans les plateformes ERP, permettant aux entreprises de suivre et de rendre compte de leurs performances environnementales, sociales et de gouvernance de manière plus efficace.

Leaders du secteur de la planification des ressources d'entreprise dans les pays nordiques

SAP SE

Microsoft Corporation

Oracle Corporation

Visma AS

IFS AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : SAP a indiqué que les clients nordiques consolident leurs systèmes et privilégient la souveraineté des données, mettant en lumière les fournisseurs qui exploitent des centres de données domiciliés dans l'UE.

- Février 2026 : Royal Greenland a choisi SAP pour moderniser ses achats, sa production et ses finances à travers son réseau de produits de la mer, améliorant la traçabilité pour les audits du Marine Stewardship Council.

- Février 2026 : Done.ai a annoncé un chiffre d'affaires de 441,3 millions SEK (41,2 millions USD) pour l'exercice 2025 après avoir cédé sa gamme ERP héritée pour se concentrer sur l'automatisation financière pilotée par l'IA.

- Février 2026 : LiveFlow a lancé Flow, un ERP natif à l'IA pour la consolidation multi-entités, ciblant les filiales nordiques d'entreprises mondiales.

Périmètre du rapport sur le marché de la planification des ressources d'entreprise dans les pays nordiques

Le marché est un système logiciel intégré utilisé par les organisations pour gérer, automatiser et coordonner les processus métier de base dans différents départements au sein d'une plateforme unifiée unique. Il permet un flux d'informations transparent entre des fonctions telles que la finance, la gestion de la chaîne d'approvisionnement, les ressources humaines, la gestion de la relation client, les achats, la fabrication et la gestion des stocks, aidant les organisations à améliorer l'efficacité, la prise de décision et le contrôle opérationnel global.

Le rapport sur le marché de la planification des ressources d'entreprise dans les pays nordiques est segmenté par type (suite native cloud, ERP axé sur le mobile, ERP social/collaboratif, et ERP à deux niveaux/en périphérie), fonction commerciale (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, et exécution de la fabrication et qualité), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'activité (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, informatique et télécommunications, santé et sciences de la vie, et autres secteurs d'activité), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite native cloud |

| ERP axé sur le mobile |

| ERP social / collaboratif |

| ERP à deux niveaux / en périphérie |

| Finance et comptabilité |

| Chaîne d'approvisionnement et opérations |

| Gestion du capital humain |

| Gestion de la relation client et commerce |

| Exécution de la fabrication et qualité |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Commerce de détail et commerce électronique |

| BFSI |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Autres secteurs d'activité |

| Par type | Suite native cloud |

| ERP axé sur le mobile | |

| ERP social / collaboratif | |

| ERP à deux niveaux / en périphérie | |

| Par fonction commerciale | Finance et comptabilité |

| Chaîne d'approvisionnement et opérations | |

| Gestion du capital humain | |

| Gestion de la relation client et commerce | |

| Exécution de la fabrication et qualité | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité | Fabrication |

| Commerce de détail et commerce électronique | |

| BFSI | |

| Gouvernement et secteur public | |

| Informatique et télécommunications | |

| Santé et sciences de la vie | |

| Autres secteurs d'activité |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses ERP nordiques d'ici 2031 ?

La taille du marché de la planification des ressources d'entreprise dans les pays nordiques devrait atteindre 2,76 milliards USD d'ici 2031, reflétant un CAGR de 10,23 % à partir de 2026.

Quel modèle de déploiement gagne le plus rapidement du terrain ?

Les instances cloud pures progressent à un CAGR de 10,63 % alors que les régions cloud souveraines et la tarification par abonnement surmontent les obstacles liés à la souveraineté des données et aux dépenses en capital.

Quel segment est actuellement en tête par fonction ?

Les modules de finance et de comptabilité commandent une part de 53,47 % et restent le principal moteur d'achat alors que les règles de TVA et d'ESG nécessitent une automatisation de la conformité en temps réel.

Quel pays affiche le taux de croissance le plus élevé ?

L'Islande affiche le CAGR le plus rapide de 10,3 % alors que les entreprises de pêche, de tourisme et d'énergie renouvelable remplacent les feuilles de calcul par des suites SaaS.

Qui sont les fournisseurs dominants dans la région ?

SAP, Microsoft, Oracle, Visma et IFS détiennent collectivement une part de 68,7 %, SAP étant en tête avec 23,4 % grâce à des installations de fabrication bien établies.

Dernière mise à jour de la page le: