Taille et Part du Marché Européen de la Planification des Ressources d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

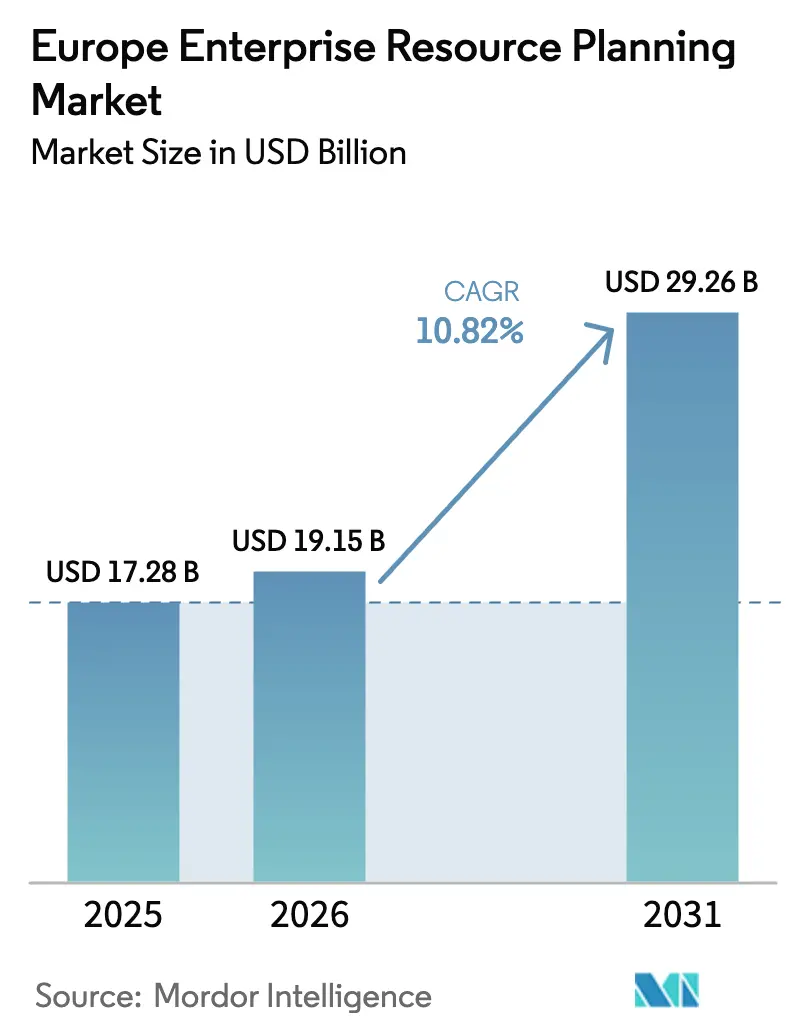

| Taille du marché de l'année de base (2025) | 17.28 Milliards de dollars |

| Taille du Marché (2026) | 19.15 Milliards de dollars |

| Taille du Marché (2031) | 29.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Planification des Ressources d'Entreprise par Mordor Intelligence

La taille du marché européen de la planification des ressources d'entreprise devrait passer de 17,28 milliards USD en 2025 à 19,15 milliards USD en 2026 et devrait atteindre 29,26 milliards USD d'ici 2031, à un CAGR de 10,82 % sur la période 2026-2031. La demande croissante de suites cloud natives, l'intégration rapide de l'IA générative dans les flux de travail essentiels et un cadre de plus en plus strict de lois européennes sur la souveraineté des données accélèrent la modernisation des plateformes dans les secteurs de la fabrication, du commerce de détail et du secteur public. La dynamique d'adoption s'intensifie à mesure que le programme Décennie Numérique de la Commission Européenne incite les entreprises à adopter des solutions cloud, d'IA et de mégadonnées, tandis que les lancements de clouds souverains par les principaux fournisseurs neutralisent les préoccupations en matière de confidentialité et ouvrent l'accès aux secteurs réglementés.[1]Source : Commission Européenne, "Programme politique pour la Décennie Numérique 2030," ec.europa.eu Les fabricants, détaillants et collectivités locales du marché intermédiaire anticipent leurs projets pour tirer parti des subventions du Mécanisme pour la Reprise et la Résilience européen, élargissant ainsi la base adressable pour les offres à tarification par abonnement. La pression concurrentielle s'intensifie à mesure que les acteurs établis intègrent des copilotes d'IA et des clouds sectoriels, tandis que les challengers de niveau intermédiaire gagnent du terrain en associant conformité localisée et consommation flexible dans des déploiements allégés.

Points Clés du Rapport

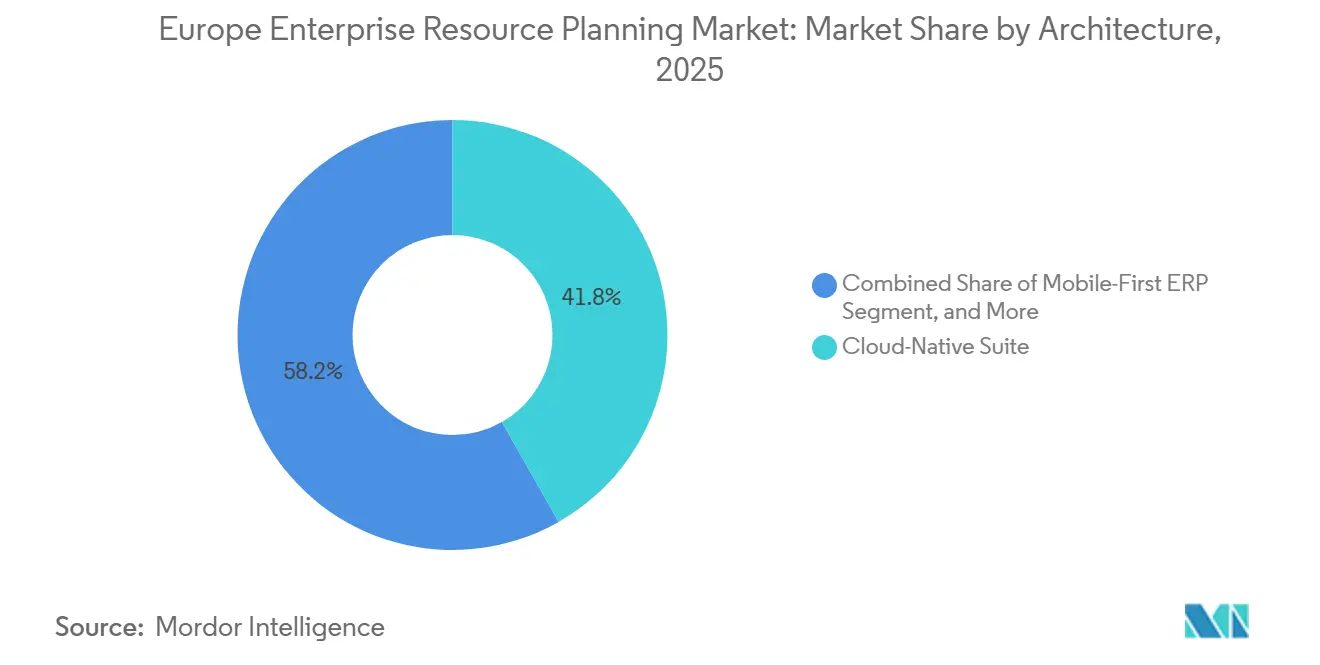

- Par architecture, les suites cloud natives détenaient 41,78 % de part du marché européen de la planification des ressources d'entreprise en 2025, tandis que les architectures mobiles en priorité progressent à un CAGR de 9,65 % jusqu'en 2031.

- Par fonction métier, la finance et la comptabilité ont dominé avec 28,67 % de part des revenus 2025 du marché européen de la planification des ressources d'entreprise, tandis que les modules de gestion de la relation client et de commerce se développent à un CAGR de 8,85 %.

- Par modèle de déploiement, le déploiement cloud a capté 64,13 % des investissements 2025, et ce même modèle affiche le meilleur CAGR du segment à 9,25 % jusqu'en 2031.

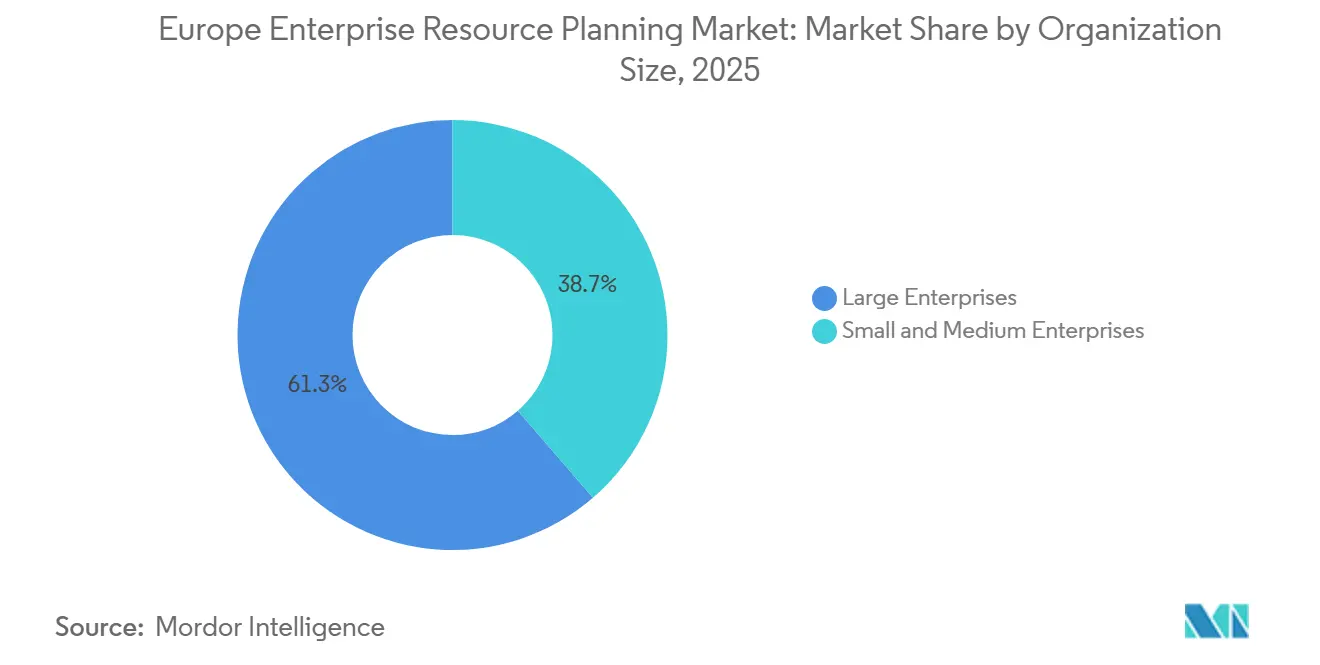

- Par taille d'organisation, les grandes entreprises représentaient 61,33 % des dépenses 2025, tandis que les petites et moyennes entreprises croissent à un CAGR de 9,78 %.

- Par secteur d'activité, la fabrication représentait 27,59 % des implémentations 2025, tandis que les solutions de commerce de détail et de commerce électronique s'accélèrent à un CAGR de 10,25 %.

- Par géographie, l'Allemagne représentait 24,12 % des revenus 2025, et l'Espagne a enregistré le CAGR le plus rapide à 10,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de la Planification des Ressources d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les Solutions ERP Cloud | +2.1% | Toute l'Europe, plus forte dans les pays nordiques et le Benelux | Moyen terme (2-4 ans) |

| Intégration de l'IA et de l'Analytique Avancée | +1.8% | Allemagne, Royaume-Uni, France ; en expansion vers l'Espagne et l'Italie | Court terme (≤ 2 ans) |

| Obligations Réglementaires en Matière de Confidentialité des Données (RGPD, NIS2) | +1.5% | À l'échelle de l'UE, avec une application renforcée en Allemagne et en France | Long terme (≥ 4 ans) |

| Adoption par les PME via le Mécanisme pour la Reprise et la Résilience de l'UE | +1.2% | Espagne, Italie, Europe de l'Est ; concentrée dans les PME de fabrication et de tourisme | Moyen terme (2-4 ans) |

| Exigences de Comptabilité Carbone dans les Chaînes d'Approvisionnement | +0.9% | Allemagne, France, Pays-Bas ; s'étendant aux secteurs automobile et chimique | Long terme (≥ 4 ans) |

| ERP Basé sur la Périphérie pour le Contrôle de Fabrication en Temps Réel | +0.7% | Allemagne, République Tchèque, Pologne ; axé sur la fabrication discrète | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Solutions ERP Cloud

La migration vers le cloud redéfinit le profil de coûts du marché européen de la planification des ressources d'entreprise en convertissant des installations à forte intensité matérielle en abonnements à la consommation qui alignent les dépenses sur les cycles de demande. La croissance record du programme RISE de SAP et des suites cloud Microsoft Dynamics 365 souligne un pivot massif vers une économie de consommation qui séduit les directeurs financiers en quête de coûts d'exploitation prévisibles. La disponibilité de régions cloud souveraines européennes apaise les préoccupations relatives à la résidence des données et ouvre l'accès à des secteurs réglementés tels que l'administration publique et la santé. Les fabricants du marché intermédiaire accélèrent leur adoption après que des enquêtes auprès des groupes d'utilisateurs ont confirmé un doublement des empreintes cloud S/4HANA entre 2023 et 2025. Sur le marché européen de la planification des ressources d'entreprise, les fournisseurs proposent des offres de migration à prix fixe qui compriment les délais de projet et réduisent les risques de dépassement budgétaire, encourageant même les groupes industriels les plus prudents à abandonner leurs systèmes patrimoniaux.

Intégration de l'IA et de l'Analytique Avancée

L'IA générative passe du pilote à la production, intégrant des copilotes conversationnels dans les modules d'approvisionnement, de finance et de ressources humaines. Les premiers adoptants réduisent d'environ la moitié le délai d'obtention des informations et les réconciliations manuelles, renforçant la proposition de valeur des suites de planification des ressources d'entreprise de nouvelle génération. Les fabricants européens utilisent des modèles prédictifs pour simuler les chocs de la chaîne d'approvisionnement, permettant un positionnement proactif des stocks en réponse aux perturbations tarifaires ou logistiques. Les fournisseurs intègrent des pistes d'audit transparentes pour se conformer à la loi européenne sur l'IA, garantissant que les fonctions à haut risque, telles que la notation des recrutements, restent explicables et sous contrôle humain. Cette intégration rapide de l'IA accroît la productivité des utilisateurs, stimule les mises à niveau de licences et consolide le marché européen de la planification des ressources d'entreprise comme pièce maîtresse des modèles d'exploitation numérique.

Obligations Réglementaires en Matière de Confidentialité des Données (RGPD, NIS2)

La convergence de l'application du RGPD et des obligations de cybersécurité NIS2 impose de lourdes pénalités pour des contrôles inadéquats, poussant les entreprises à consolider la gouvernance au sein des plateformes transactionnelles essentielles. Les fournisseurs répondent en intégrant une authentification à confiance zéro, une surveillance continue et des flux de travail automatisés de notification de violation conformes aux fenêtres de signalement de 24 heures.[2]Source : Agence de l'Union Européenne pour la Cybersécurité, "Directive NIS2 : Nouvelles Exigences en Matière de Cybersécurité," enisa.europa.eu Les appels d'offres du secteur public exigent de plus en plus des certificats de conformité intégrés à la suite, réduisant les pools de fournisseurs éligibles aux plateformes orchestrées dotées de capacités démontrables et prêtes pour l'audit. À mesure que les amendes s'accumulent et que les délais de signalement des incidents se réduisent, la demande de modules unifiés de gouvernance, de risque et de conformité intégrés dans les solutions ERP cloud sur le marché européen de la planification des ressources d'entreprise est en croissance.

Adoption par les PME via le Mécanisme pour la Reprise et la Résilience de l'UE

Les subventions européennes et les incitations fiscales réduisent l'obstacle financier pour les premiers acheteurs de solutions de planification des ressources d'entreprise, stimulant la demande parmi les entreprises employant moins de 250 salariés. L'Espagne et l'Italie canalisent des allocations de plusieurs milliards d'euros vers des bons de numérisation couvrant la moitié des dépenses logicielles éligibles, tandis que les fournisseurs nordiques interviennent avec des modèles verticaux préconfigurés et des équipes de support en langue locale. Les modèles d'abonnement avec déploiements progressifs réduisent les perturbations opérationnelles et alignent les frais mensuels sur les fluctuations de revenus auxquelles font face les fabricants familiaux et les opérateurs touristiques. La vague d'installations en terrain vierge qui en résulte élargit le marché européen total de la planification des ressources d'entreprise au-delà des bastions traditionnels des grandes entreprises.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Migration et d'Intégration | -1.4% | Toute l'Europe, particulièrement aigu dans les grandes entreprises avec des personnalisations patrimoniales | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Souveraineté et à la Résidence des Données | -1.1% | Allemagne, France, Autriche ; concentrées dans le secteur public et le BFSI | Moyen terme (2-4 ans) |

| Pénurie de Talents Spécialisés en Planification des Ressources d'Entreprise en Europe | -0.8% | Allemagne, Royaume-Uni, pays nordiques ; affectant les implémentations SAP et Oracle | Long terme (≥ 4 ans) |

| Volatilité des Prix de l'Énergie Pesant sur les Budgets Informatiques | -0.6% | Allemagne, Italie, Espagne ; impactant la fabrication à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Migration et d'Intégration

Les parcs applicatifs complexes et riches en personnalisations gonflent les budgets lorsque les entreprises migrent vers des plateformes modernes, doublant souvent les estimations initiales une fois inclus le nettoyage des données, la réécriture des interfaces et les périodes de double exploitation. Les honoraires de conseil pour les compétences rares en SAP et Oracle ont dépassé 500 USD de l'heure, comprimant l'allocation de capital chez les fabricants du marché intermédiaire. Les offres de migration à prix fixe et les offres cloud adossées à des crédits atténuent, sans l'éliminer, le risque financier, incitant les secteurs réglementés à reporter les projets jusqu'à ce que la certitude du dossier économique se consolide, créant ainsi un frein à court terme sur le marché européen de la planification des ressources d'entreprise.

Préoccupations relatives à la Souveraineté et à la Résidence des Données

Les décisions de justice ayant invalidé les précédents cadres transatlantiques de données accroissent le contrôle sur toute plateforme hébergée en dehors de la juridiction européenne. Les agences allemandes et françaises stipulent un hébergement strict en région et interdisent l'accès extraterritorial aux données, excluant de fait les offres non conformes des marchés publics du secteur public. En 2024, l'Office Fédéral Allemand pour la Sécurité de l'Information a imposé aux opérateurs d'infrastructures critiques de stocker leurs données opérationnelles à l'intérieur des frontières européennes. De plus, l'Office Fédéral Allemand pour la Sécurité de l'Information a souligné que les gouvernements étrangers ne devraient pas contraindre les fournisseurs de services cloud à divulguer des données sans supervision des tribunaux européens.[3]Source : Office Fédéral Allemand pour la Sécurité de l'Information, "Catalogue de Conformité Cloud Computing (C5)," bsi.bund.de Les fournisseurs répondent avec des clouds souverains dédiés et des coentreprises sous contrôle régional, mais la nécessité d'exploiter une infrastructure dupliquée gonfle les coûts et fragmente les économies d'échelle, freinant la conversion cloud plus large sur le marché européen de la planification des ressources d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture : Fondations Cloud Natives et Dynamisme Mobile

Les suites cloud natives ont capté 41,78 % des dépenses 2025, s'imposant comme la tour de contrôle pour l'analytique en temps réel et les correctifs automatisés. Les fournisseurs publient des mises à jour mensuelles qui ajoutent des fonctionnalités d'IA sans perturber les opérations, élevant les attentes des utilisateurs en matière de fonctionnalités toujours à jour. Les plateformes mobiles en priorité, progressant à un CAGR de 9,65 %, équipent les techniciens de terrain et les préparateurs d'entrepôt d'applications capables de fonctionner hors ligne qui se synchronisent dès le retour de la connectivité, une capacité désormais centrale pour les effectifs distribués dans les services publics et la logistique. IFS Cloud Mobile et des offres similaires démontrent comment la mise en cache en périphérie réduit les temps d'arrêt imprévus et accélère les rotations de stocks, contribuant à des gains de parts incrémentiels.[4]Source : IFS AB, "IFS Cloud Mobile," ifs.com

Les architectures à deux niveaux gagnent du terrain à mesure que les multinationales déploient des systèmes cloud allégés dans leurs filiales tandis que les finances centrales restent sur des piles à contrôle élevé, une approche qui équilibre l'agilité locale avec la supervision du siège. Les unités de planification des ressources d'entreprise activées en périphérie sur les planchers d'usine orchestrent des opérations à la milliseconde pour les robots et les caméras d'inspection, puis transmettent des métriques agrégées au cloud parent. Ce schéma hybride resserre les boucles de qualité et se conforme aux mandats Industrie 4.0, renforçant la dépendance aux fournisseurs au sein du marché européen de la planification des ressources d'entreprise.

Par Fonction Métier : Finance au Cœur, Commerce Catalyseur

Les modules de finance et de comptabilité représentaient 28,67 % des revenus 2025, soulignant leur rôle de systèmes d'enregistrement statutaires et de gardiens de l'intégrité des audits dans 27 régimes fiscaux. La clôture continue, la réconciliation automatisée et l'analytique intégrée réduisent les délais de cycle et libèrent les équipes financières pour des analyses à valeur ajoutée. Les modules de gestion de la relation client et de commerce progressent à un CAGR de 8,85 % à mesure que les détaillants assemblent le commerce électronique, l'orchestration des commandes et l'engagement de service dans un modèle de données unique. Les allocations de stocks en temps réel et la tarification dynamique protègent les marges lors des chocs d'approvisionnement géopolitiques tout en améliorant l'expérience client.

Les suites de chaîne d'approvisionnement restent essentielles à la mission, simulant les corridors de fret et les combinaisons de fournisseurs alternatifs en réponse aux goulots d'étranglement en mer Rouge ou ferroviaires. Les solutions de gestion du capital humain se différencient via des ontologies de compétences pilotées par l'IA qui associent les talents internes aux besoins des projets, atténuant les pénuries de main-d'œuvre régionales. Les modules d'exécution de fabrication et de qualité intègrent des dossiers de lot électroniques, satisfaisant les audits BPF et fournissant une granularité qui remonte en amont dans les déclarations de durabilité, ancrant l'adoption multi-modules au sein du marché européen de la planification des ressources d'entreprise.

Par Modèle de Déploiement : Prééminence du Cloud

Le déploiement cloud représentait 64,13 % des investissements 2025 et continue d'afficher un CAGR de 9,25 % à mesure que les entreprises quittent les centres de données en dépréciation et réorientent leurs budgets vers des sprints d'innovation. La planification des ressources d'entreprise en cloud public minimise le coût total de possession pour les PME aux ressources limitées, tandis que les éditions en cloud privé satisfont les régulateurs stricts qui exigent l'isolation des locataires et l'hébergement local. Les empreintes hybrides persistent pendant les phases de transition, créant des chemins de migration progressifs qui atténuent le risque de basculement et stabilisent les sorties de trésorerie. Les instances sur site persistent dans les environnements de défense et nucléaires isolés, mais même ces enclaves adoptent la synchronisation périphérie-cloud pendant les fenêtres de maintenance pour afficher des analyses sur des tableaux de bord centralisés. Les fournisseurs accélèrent les délais de fin de support pour les versions patrimoniales, contraignant les procrastinateurs à rejoindre l'orbite d'abonnement du marché européen de la planification des ressources d'entreprise.

Par ailleurs, la transition vers les systèmes de planification des ressources d'entreprise basés sur le cloud est portée par le besoin croissant d'évolutivité, de flexibilité et d'accès aux données en temps réel. Les entreprises tirent parti de ces systèmes pour améliorer l'efficacité opérationnelle et acquérir un avantage concurrentiel sur le marché. L'intégration de technologies avancées, telles que l'intelligence artificielle et l'apprentissage automatique, dans les solutions de planification des ressources d'entreprise stimule davantage leur adoption, permettant l'analytique prédictive et la prise de décision automatisée. Cette tendance souligne l'importance croissante de la planification des ressources d'entreprise cloud pour répondre aux besoins dynamiques des entreprises modernes tout en assurant la conformité aux exigences réglementaires en évolution.

Par Taille d'Organisation : Accélération des PME

Les grandes entreprises représentaient 61,33 % des revenus 2025, tirant parti des capacités multidevises et multi-livres pour orchestrer des filiales mondiales. Cependant, le segment des petites et moyennes entreprises alimente la croissance incrémentale avec un CAGR de 9,78 %. La tarification par abonnement, les modèles de configuration rapide et les subventions gouvernementales abaissent la barrière pour les entreprises de moins de 250 salariés. Les règles localisées de TVA, de paie et de facturation électronique intégrées dans les suites modernes éliminent le besoin de code personnalisé, aplatissant la courbe de complexité.

Les alternatives open source telles que Odoo attirent les startups sensibles aux prix avec des extensions modulaires et un support communautaire, tandis que les fournisseurs de niveau intermédiaire se concentrent sur la profondeur verticale pour raccourcir le délai de création de valeur. Ces solutions offrent flexibilité et évolutivité, les rendant attractives pour les entreprises aux besoins évolutifs. La taille du marché européen de la planification des ressources d'entreprise pour les PME devrait donc se développer plus rapidement que la courbe globale et diversifier l'ensemble concurrentiel au-delà des trois acteurs mondiaux établis.

Par Secteur d'Activité : Pilier de la Fabrication, Essor du Commerce de Détail

La fabrication représentait 27,59 % des déploiements en 2025, portée par les segments discrets et de processus qui s'appuient sur les nomenclatures, les gammes opératoires et les tableaux de bord de conformité. L'intégration avec l'internet industriel des objets stimule la maintenance prédictive, réduisant les temps d'arrêt et améliorant l'efficacité globale des équipements dans les usines automobiles et de machines. Les solutions de commerce de détail et de commerce électronique croissent à un CAGR de 10,25 %, portées par des initiatives omnicanales qui alignent les paniers en ligne avec les niveaux de stock en magasin et les rapports de paiement vert.

Les banques et les assureurs intègrent des moteurs similaires à la planification des ressources d'entreprise pour rationaliser l'administration centrale et satisfaire aux réglementations strictes sur les fonds propres, tandis que les agences du secteur public modernisent les livres de comptes fragmentés pour publier des portails de transparence quasi en temps réel. Les acteurs de la santé et des sciences de la vie adoptent des fonctions de qualité et de traçabilité intégrées qui s'alignent sur les règles de pharmacovigilance et résistent à l'expansion des directives européennes sur la durabilité. Ces dynamiques verticales élargissent les cas d'usage adressables et soutiennent la croissance à long terme du marché européen de la planification des ressources d'entreprise.

Analyse Géographique

L'Allemagne a dominé le marché européen de la planification des ressources d'entreprise avec 24,12 % des revenus 2025, soutenue par une base manufacturière avancée qui intègre l'analytique en périphérie avec les finances cloud. Les subventions fédérales couvrant jusqu'à la moitié des coûts éligibles de planification des ressources d'entreprise accélèrent l'adoption parmi les exportateurs du Mittelstand, tandis que les règles de conformité C5 obligent les fournisseurs à localiser les centres de données sur le sol allemand, gonflant marginalement les coûts de livraison mais approfondissant l'engagement domestique. La dynamique régulière persiste à mesure que les groupes automobiles et de machines basculent vers des studios de maintenance prédictive intégrés dans des suites de nouvelle génération, alimentant des pipelines de renouvellement logiciel à deux chiffres.

Le Royaume-Uni reste pivot en raison d'une forte concentration de sièges sociaux mondiaux dans les services financiers, juridiques et de conseil. L'autonomie réglementaire post-Brexit incite les entreprises à mettre à niveau les moteurs de trésorerie multidevises, de liquidité et de fiscalité, assurant un règlement sans friction avec les entités régionales et non européennes. La doctrine de souveraineté de la France canalise l'investissement public vers des plateformes contrôlées par l'UE, dynamisant les écosystèmes de fournisseurs locaux et ouvrant des appels d'offres pluriannuels dans l'administration publique et la santé. L'Italie s'appuie sur de généreux crédits d'impôt Transizione 4.0 pour moderniser les fabricants familiaux en Lombardie et en Vénétie, attirant les fournisseurs cloud dans des clusters régionaux où le support bilingue et le prototypage rapide sont valorisés.

L'Espagne représente la géographie à la croissance la plus rapide, enregistrant un CAGR de 10,05 % jusqu'en 2031, avec 4,3 milliards EUR (5 milliards USD) de fonds de relance subventionnant des bons de transformation numérique pour les petites entreprises. L'hôtellerie, la mode et les producteurs alimentaires pivotent vers des suites cloud qui associent la mobilité des points de vente à la transparence de la chaîne d'approvisionnement, ancrant des tableaux de bord de marge en temps réel. Dans les pays nordiques et le Benelux, une pénétration quasi totale du haut débit et des programmes progressifs de gouvernement numérique poussent les taux d'adoption du cloud au-dessus de 75 %, favorisant l'expérimentation avec des copilotes d'IA et des tableaux de bord ESG. Les fabricants d'Europe de l'Est, soutenus par les fonds structurels de la région, abandonnent les piles patrimoniales et créent une demande nouvelle pour des suites d'abonnement d'entrée de gamme, élargissant davantage l'empreinte du marché européen de la planification des ressources d'entreprise.

Paysage Concurrentiel

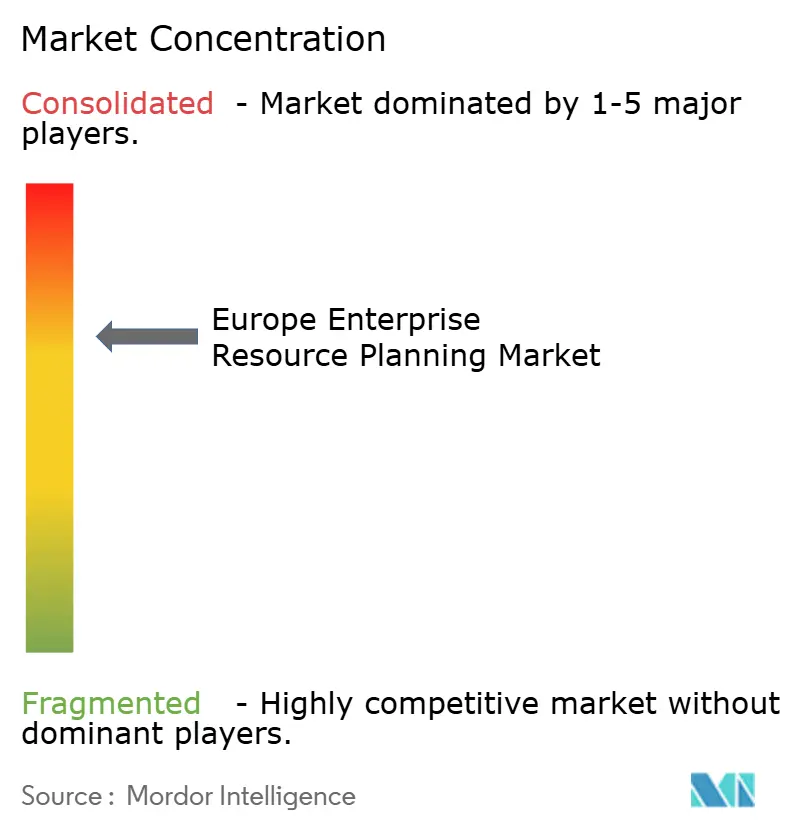

Le marché présente une concentration modérée, SAP, Oracle et Microsoft détenant collectivement environ 55 à 60 % des revenus régionaux, tandis que les challengers de niveau intermédiaire et les innovateurs open source fragmentent la longue traîne. Les acteurs établis approfondissent leurs avantages concurrentiels en intégrant des copilotes d'IA, des clouds sectoriels et des capacités de comptabilité carbone qui automatisent la correspondance des factures, la présélection des candidats et le reporting des émissions de portée 3. Les expansions de clouds souverains en Allemagne et aux Pays-Bas renforcent l'éligibilité des fournisseurs aux contrats du secteur public et positionnent les plateformes comme des référentiels de confiance pour les charges de travail réglementées.

Des spécialistes tels que IFS, Unit4 et Visma exploitent des niches verticales et géographiques avec des packs de conformité localisés et des modèles de consommation flexibles, souvent associés à une profondeur en gestion d'actifs ou en comptabilité de projet absente des piles génériques. Des vagues d'acquisitions agressives — IFS ciblant des cibles à forte intensité d'actifs, et Visma consolidant les logiciels PME nordiques — élargissent la couverture des solutions et accélèrent les synergies de vente croisée. Des projets open source comme Odoo et ERPNext attirent les startups sensibles aux coûts en échangeant le support de niveau entreprise contre une extensibilité illimitée, ajoutant une tension concurrentielle en bas de gamme.

Le reporting de durabilité émerge comme un champ de bataille décisif. Les fournisseurs qui intègrent nativement les métriques ESG dans les flux de transactions gagnent en notoriété auprès des entreprises se préparant aux déclarations CSRD. À mesure que la consolidation s'accélère, le marché européen de la planification des ressources d'entreprise reste dynamique, avec des cycles d'innovation portés par l'efficacité de l'IA, les empreintes de clouds souverains et le contenu vertical différencié. Par ailleurs, l'accent croissant sur la conformité et la souveraineté des données façonne davantage le paysage concurrentiel, contraignant les fournisseurs à s'adapter rapidement aux exigences réglementaires.

Leaders du Secteur Européen de la Planification des Ressources d'Entreprise

SAP SE

Oracle Corporation

Microsoft Corporation

The Sage Group Plc

IFS AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SAP a étendu son réseau de cloud souverain européen à Francfort et Amsterdam, offrant aux acheteurs du secteur public en Allemagne et aux Pays-Bas la possibilité d'un hébergement dans les frontières nationales.

- Janvier 2026 : Microsoft a lancé Dynamics 365 Copilot pour la Finance, réduisant de moitié les cycles de clôture de fin de mois pour les premiers utilisateurs tels que Siemens et Unilever.

- Décembre 2025 : Oracle a acquis les opérations de santé européennes de Cerner pour 1,2 milliard USD, intégrant les flux de travail cliniques et de planification des ressources d'entreprise sur Fusion Cloud.

- Novembre 2025 : IFS a sécurisé un contrat de 300 millions USD avec Airbus pour déployer IFS Cloud sur 15 sites de fabrication, remplaçant les plateformes patrimoniales d'ici 2027.

- Octobre 2025 : Workday a ouvert un centre de données à Dublin, permettant aux clients résidents dans l'UE de localiser les données RH, de paie et financières au sein de l'Espace Économique Européen.

Périmètre du Rapport sur le Marché Européen de la Planification des Ressources d'Entreprise

Le rapport sur le marché européen de la planification des ressources d'entreprise est segmenté par architecture (suite cloud native, ERP mobile en priorité, ERP social/collaboratif, et ERP à deux niveaux/périphérie), fonction métier (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, et exécution de fabrication et qualité), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'activité (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, technologies de l'information et télécommunications, santé et sciences de la vie, et autres secteurs d'activité), et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite Cloud Native |

| ERP Mobile en Priorité |

| ERP Social / Collaboratif |

| ERP à Deux Niveaux / Périphérie |

| Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations |

| Gestion du Capital Humain |

| Gestion de la Relation Client et Commerce |

| Exécution de Fabrication et Qualité |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| BFSI |

| Gouvernement et Secteur Public |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Autres Secteurs d'Activité |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Architecture | Suite Cloud Native |

| ERP Mobile en Priorité | |

| ERP Social / Collaboratif | |

| ERP à Deux Niveaux / Périphérie | |

| Par Fonction Métier | Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations | |

| Gestion du Capital Humain | |

| Gestion de la Relation Client et Commerce | |

| Exécution de Fabrication et Qualité | |

| Par Modèle de Déploiement | Sur Site |

| Cloud | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Activité | Fabrication |

| Commerce de Détail et Commerce Électronique | |

| BFSI | |

| Gouvernement et Secteur Public | |

| Technologies de l'Information et Télécommunications | |

| Santé et Sciences de la Vie | |

| Autres Secteurs d'Activité | |

| Par Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché européen de la planification des ressources d'entreprise d'ici 2031 ?

Le marché devrait atteindre 29,26 milliards USD d'ici 2031, reflétant un CAGR de 10,82 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Europe ?

Le déploiement cloud progresse à un CAGR de 9,25 % à mesure que les organisations abandonnent les centres de données sur site et adoptent une économie d'abonnement.

Pourquoi l'Espagne est-elle le pays à la croissance la plus rapide en matière d'adoption de la planification des ressources d'entreprise ?

L'Espagne bénéficie de 4,3 milliards EUR de fonds de relance de l'UE qui subventionnent la numérisation des PME, poussant la croissance annuelle à 10,05 % jusqu'en 2031.

Quels modules fonctionnels affichent la dynamique la plus forte ?

Les modules de gestion de la relation client et de commerce se développent à un CAGR de 8,85 % grâce à l'essor du commerce de détail omnicanal et des stratégies de vente directe aux consommateurs.

Dernière mise à jour de la page le: