Taille et part du marché des TIC en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

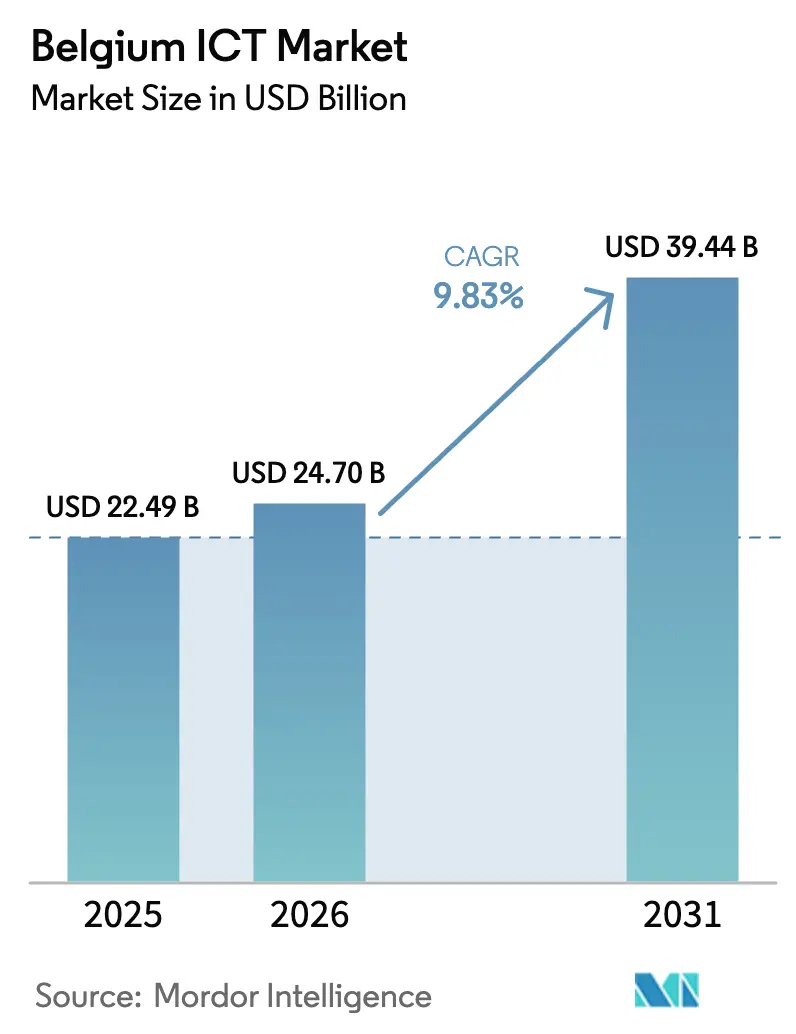

| Taille du marché de l'année de base (2025) | 22.49 Milliards de dollars |

| Taille du Marché (2026) | 24.7 Milliards de dollars |

| Taille du Marché (2031) | 39.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.83% CAGR |

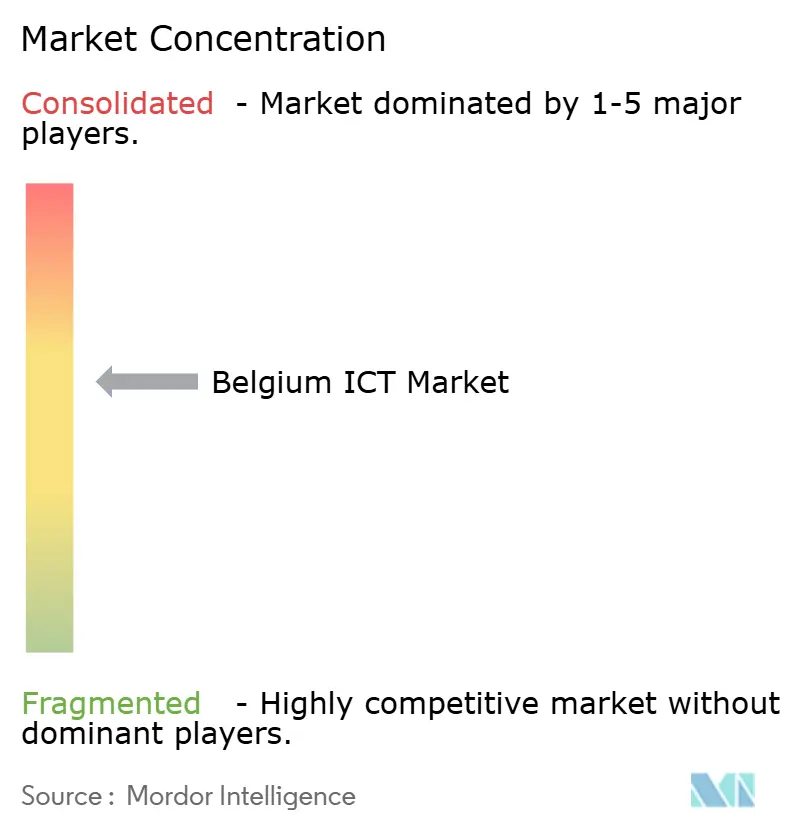

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Belgique par Mordor Intelligence

La taille du marché des TIC en Belgique en 2026 est estimée à 24,7 milliards USD, en progression par rapport à la valeur de 2025 de 22,49 milliards USD, avec des projections pour 2031 indiquant 39,44 milliards USD, croissant à un TCAC de 9,83 % sur la période 2026-2031. Cette trajectoire reflète une forte migration des entreprises vers le cloud, des déploiements 5G rapides et un agenda numérique fédéral ambitieux, positionnant le marché des TIC en Belgique comme l'un des écosystèmes numériques à la croissance la plus rapide d'Europe occidentale. Le rôle unique de Bruxelles en tant que capitale réglementaire de l'UE et pôle d'innovation en IA amplifie la demande technologique dans les domaines de la gouvernance, de la santé et des services financiers, tandis que les investissements nationaux dans les centres de données renforcent le statut du pays en tant que nœud critique en matière de latence au sein de l'UE. L'intensité concurrentielle reste modérée : les opérateurs télécoms nationaux détiennent des actifs réseau essentiels, mais les hyperscalers cloud mondiaux approfondissent leur présence locale grâce à des accords de cloud souverain. Des incitations gouvernementales parallèles stimulent l'adoption du cloud par les PME, rehaussent les niveaux de référence en matière de cybersécurité dans le cadre de NIS2 et favorisent des achats de TIC plus écologiques, élargissant collectivement les opportunités adressables au sein du marché des TIC en Belgique.

Principaux enseignements du rapport

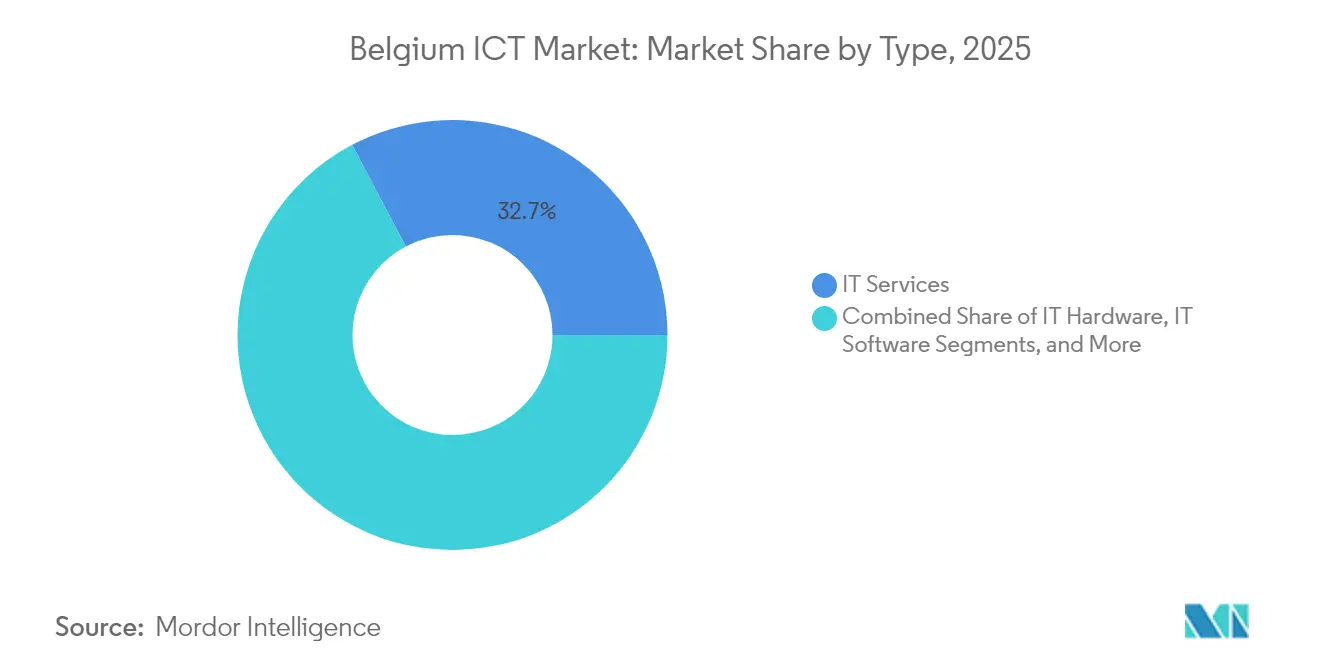

- Par type, les services informatiques ont dominé avec une part de marché des TIC en Belgique de 32,73 % en 2025 ; les services cloud progressent à un TCAC de 10,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,52 % de la taille du marché des TIC en Belgique en 2025, tandis que les PME devraient se développer à un TCAC de 10,31 % jusqu'en 2031.

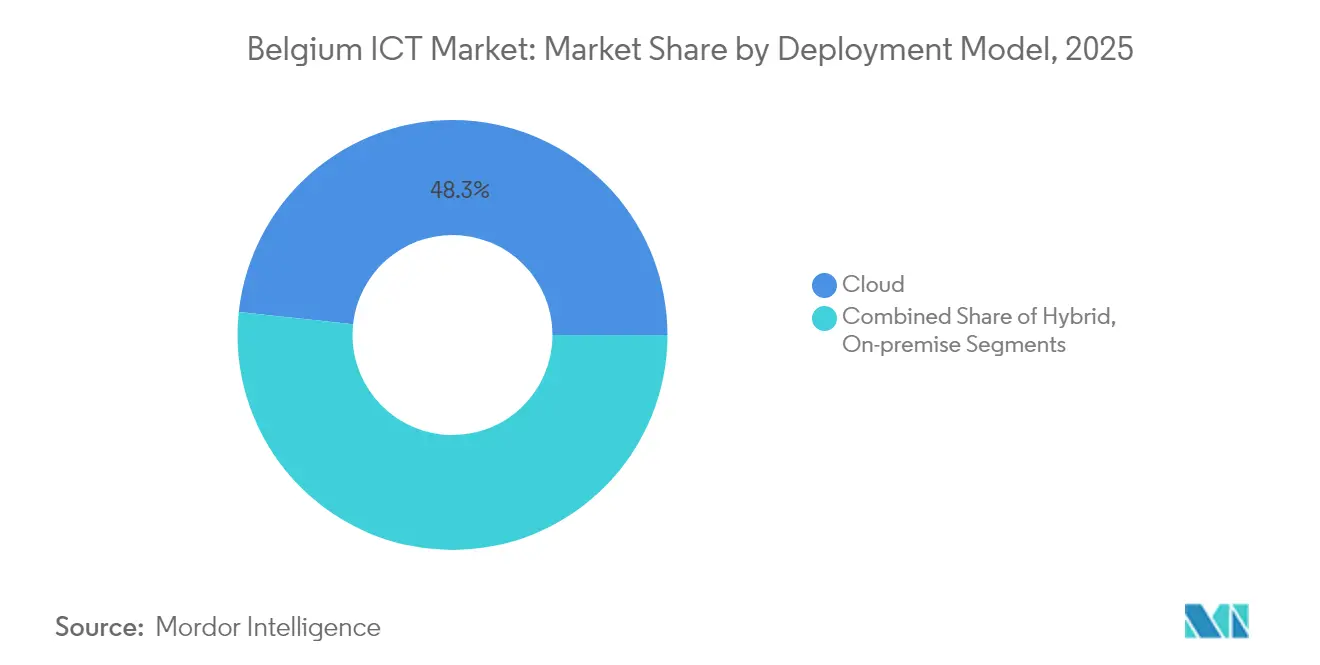

- Par modèle de déploiement, le cloud a capté 48,29 % de la taille du marché des TIC en Belgique en 2025, tandis que les solutions hybrides affichent le TCAC le plus élevé à 10,92 % entre 2026 et 2031.

- Par secteur vertical d'utilisateur final, le gouvernement et l'administration publique ont représenté 23,51 % de la part de marché des TIC en Belgique en 2025, la santé et les sciences de la vie devant croître à un TCAC de 11,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G | +1.8% | Corridors de Bruxelles, Anvers, Gand | Moyen terme (2-4 ans) |

| Agenda numérique gouvernemental | +2.1% | National, centré sur Bruxelles | Long terme (≥ 4 ans) |

| Stratégies axées sur le cloud pour les PME | +1.5% | La Flandre en tête | Moyen terme (2-4 ans) |

| Expansion des plateformes d'e-gouvernement | +1.3% | Fédéral et régional | Long terme (≥ 4 ans) |

| TIC vertes alignées sur les objectifs climatiques de l'UE | +1.2% | À l'échelle de l'UE, adoption précoce en Belgique | Long terme (≥ 4 ans) |

| Développement des centres de données en périphérie autour de Bruxelles | +2.1% | Métropole de la capitale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G

Les enchères nationales de spectre 5G achevées en 2024 ont permis à Proximus, Orange Belgium et Telenet de déployer des réseaux 5G privés qui alimentent l'automatisation logistique dans le port d'Anvers et l'imagerie en temps réel à l'hôpital az groeninge. [1]Proximus, "Cloud souverain via Microsoft ou Google," proximus.be La connectivité à faible latence catalyse de nouveaux cas d'usage SaaS, IoT et RA, stimulant la demande en amont sur le marché des TIC en Belgique. Les fabricants d'appareils et les intégrateurs de systèmes associent des modules 5G à des services d'analyse, créant des flux de revenus récurrents qui renforcent la croissance des services gérés.

Agenda numérique gouvernemental

Le plan de convergence fédéral définit 70 initiatives allant des portails citoyens à authentification unique aux flux de travail judiciaires basés sur l'IA, qui imposent toutes des architectures cloud natives et une conformité stricte au RGPD. Un cadre G-Cloud renforcé standardise les achats de cloud souverain, poussant les ministères vers l'orchestration multicloud et les solutions de sécurité à confiance zéro qui élargissent les dépenses adressables pour le marché des TIC en Belgique.

Stratégies cloud prioritaires pour les PME

Les Pôles européens d'innovation numérique fournissent des bons et des évaluations qui permettent aux PME belges de passer des serveurs sur site aux plateformes SaaS gérées à un OpEx prévisible. Plus de 1 400 PME belges exploitant les places de marché d'Amazon ont généré 350 millions EUR (410,31 millions USD) de revenus à l'exportation en 2023, soulignant le rôle du cloud comme levier de croissance. Cette transition accélère l'adoption de logiciels par abonnement et stimule la demande de sécurité en périphérie parmi les entreprises contraintes financièrement mais orientées vers la croissance.

Expansion des plateformes d'e-gouvernement

Digital Brussels et son principe « Une seule fois » favorisent l'interopérabilité entre 589 ensembles de données fédérales, encourageant les places de marché d'API et les couches d'expérience utilisateur multilingues. À mesure que l'adoption s'étend, les intégrateurs bénéficient de pipelines stables pour l'automatisation des flux de travail, la gestion des identités et l'analyse, soutenant une croissance des services à deux chiffres au sein du marché des TIC en Belgique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de main-d'œuvre élevés et pénuries de talents informatiques | -1.4% | Bruxelles et Flandre | Court terme (≤ 2 ans) |

| Systèmes hérités du secteur public | -0.9% | Fédéral et régional | Long terme (≥ 4 ans) |

| Complexité réglementaire trilingue | -0.6% | National | Moyen terme (2-4 ans) |

| Préoccupations relatives à la souveraineté des données concernant les clouds non européens | -0.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure héritée du secteur public

Le vieillissement des mainframes dans les agences de sécurité sociale et la fragmentation des parcs ERP municipaux retardent les services numériques et ancrent les dépenses d'exploitation, freinant l'innovation jusqu'à l'achèvement des migrations progressives. Les intégrateurs de systèmes s'engagent dans des contrats de modernisation décennaux, mais les cycles d'approvisionnement allongent la comptabilisation des revenus. [2]Kyndryl, "Comment une banque belge a amélioré sa conformité réglementaire," kyndryl.com

Coûts de main-d'œuvre élevés et pénuries de talents

Les salaires des analystes en cybersécurité ont augmenté de 13 % en glissement annuel en 2024, dépassant les moyennes européennes et comprimant les marges des fournisseurs de services gérés. Les entreprises compensent en adoptant des plateformes AIOps et low-code qui réduisent la dépendance aux effectifs, stimulant indirectement les revenus des logiciels de plateforme sur le marché des TIC en Belgique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance centrée sur les services maintient l'élan

Les services informatiques représentaient 32,73 % de la part de marché des TIC en Belgique en 2025, soutenus par la demande de conseil en conformité réglementaire et d'externalisation de services d'assistance multilingues. Les services cloud ont affiché le TCAC le plus rapide à 10,12 %, augmentant la taille du marché des TIC en Belgique pour les offres par abonnement, alors que Proximus, Microsoft et Google lancent des zones souveraines nationales satisfaisant aux exigences de résidence des données. Les cycles de renouvellement du matériel s'aplatissent à mesure que les charges de travail migrent vers l'IaaS, mais les ventes d'équipements réseau restent dynamiques, liées à la densification des nœuds en périphérie autour de Bruxelles.

Les prestataires de services pivotent vers des contrats basés sur les résultats, associant l'automatisation par IA à la sécurité gérée pour atténuer les pénuries de talents. Les fournisseurs de matériel se repositionnent en tant qu'orchestrateurs de solutions, associant des appareils à du stockage géré ou à des services de reprise après sinistre en tant que service. La sécurité reste l'ancre de la vente croisée, NIS2 imposant des audits dans les secteurs critiques, générant des revenus à deux chiffres pour les fournisseurs de services de sécurité gérés au sein du marché des TIC en Belgique.

Par taille d'entreprise : la numérisation des PME dépasse les mises à niveau des grandes entreprises

Les grandes entreprises ont généré 60,52 % de la taille du marché des TIC en Belgique en 2025, portées par des programmes à forte composante de conformité dans les secteurs BFSI, télécoms et services publics. Pourtant, les PME enregistrent un TCAC plus élevé de 10,31 %, aidées par des déploiements ERP financés par des subventions et une facturation SaaS qui limitent les dépenses d'investissement initiales. Les infrastructures cloud natives des PME dépassent les systèmes hérités, orientant le marché des TIC en Belgique vers des compléments de plateforme en tant que service, tandis que les grandes entreprises privilégient la consolidation hybride et la discipline FinOps.

Les entreprises en forte croissance à Gand et à Louvain adoptent des chaînes d'outils IA pour l'analyse de produits, stimulant la demande incrémentale d'instances GPU et de services MLOps. À l'inverse, les grandes entreprises font face à des problèmes de gravité des données qui maintiennent les charges de travail sensibles sur site, catalysant la demande de logiciels de tissu de données et d'appliances de sauvegarde convergées.

Par modèle de déploiement : l'architecture hybride occupe le devant de la scène

Les déploiements cloud ont dominé avec 48,29 % de la taille du marché des TIC en Belgique en 2025, ancrés par les charges de travail SaaS RH et CRM. Les réticences réglementaires propulsent cependant les modèles hybrides à un TCAC de 10,92 %, les secteurs BFSI et santé étant tenus à la conservation locale des données tout en recherchant l'élasticité du cloud. Les portails de courtage multicloud et les superpositions de maillage de services deviennent des outils indispensables, créant de nouveaux sous-segments sur le marché des TIC en Belgique.

L'infrastructure sur site décline en volumes d'expédition mais persiste pour la fabrication sensible à la latence et les enclaves gouvernementales sécurisées. Les fournisseurs répondent avec des facteurs de forme d'appliances en périphérie et une tarification par abonnement « à la manière du cloud », brouillant les frontières entre dépenses d'investissement et dépenses d'exploitation pour préserver leur part de portefeuille.

Par secteur vertical d'utilisateur final : la santé mène la courbe de croissance

Le gouvernement et l'administration publique ont conservé 23,51 % de la part de marché des TIC en Belgique en 2025, mais la santé et les sciences de la vie s'accélèrent à un TCAC de 11,24 % grâce au financement parlementaire de la prescription électronique, de la téléconsultation et de l'imagerie par IA. Les hôpitaux privés déploient la 5G privée pour la télémétrie en temps réel ; les pôles pharmaceutiques en Wallonie investissent dans le calcul haute performance pour la découverte de molécules, élargissant la demande en réseaux de stockage au sein du marché des TIC en Belgique.

Les acteurs du BFSI comme Belfius rénovent leur résilience pour se conformer à DORA, commandant des sites de reprise après sinistre hybrides et des superpositions à confiance zéro. L'industrie manufacturière orchestre des pilotes Industrie 4.0 utilisant la 5G et l'analyse en périphérie, élargissant l'empreinte des capteurs et les intégrations SCADA en temps réel.

Analyse géographique

Le territoire compact de la Belgique accélère la diffusion technologique : la 5G couvre 98 % de la population et la disponibilité moyenne de la fibre dépasse 70 %, offrant un terrain fertile pour les services cloud critiques en matière de latence. Bruxelles joue un double rôle de centre d'élaboration des règles de l'UE et de pôle de recherche en IA, attirant 54 millions EUR (63,30 millions USD) de financement Horizon Europe pour les systèmes d'exploitation en périphérie, consolidant sa place au sein du marché des TIC en Belgique. La niche politique multilingue de la capitale stimule la demande d'API de traduction et de plateformes de technologie politique parmi les institutions et les ONG.

La Flandre se distingue par son dynamisme entrepreneurial ; Gand et Anvers ont levé 309,985 millions EUR (363,21 millions USD) au premier semestre 2024 dans des projets de proptech et de robotique, orientant la demande régionale en conception de puces et en charges de travail d'inférence IA qui renforcent le marché des TIC en Belgique. Les acteurs majeurs de la logistique exploitent la 5G le long du corridor portuaire Anvers-Bruges, déployant le suivi des conteneurs en temps réel, ce qui augmente les revenus des services de réseau en périphérie. Des instituts d'enseignement comme imec ancrent la R&D en semi-conducteurs, incitant à la construction de centres de colocation à Louvain qui amplifient la gravité des données régionale.

La Wallonie bénéficie d'investissements hyperscale : l'expansion du centre de données de Google pour 1 milliard EUR (1,17 milliard USD) à Farciennes, ainsi que la fab de puces IA d'Openchip en collaboration avec imec, stimulent la création d'emplois numériques. Les autorités locales privilégient l'approvisionnement en énergie verte, incitant les fournisseurs à certifier leurs opérations sans carbone, ce qui influence les critères d'évaluation des achats sur le marché des TIC en Belgique. La proximité transfrontalière avec la France, le Luxembourg et l'Allemagne favorise les déploiements multinationaux qui utilisent la Belgique comme passerelle réglementairement stable et optimisée en termes de latence.

Paysage concurrentiel

Les opérateurs télécoms nationaux — Proximus, Orange Belgium et Telenet — possèdent des actifs de fibre, de mobile et de centres de données en périphérie, contrôlant les dorsales réseau essentielles pour la 5G privée et les déchargements vers le cloud souverain. Les partenariats de Proximus avec Microsoft et Google lancent des zones souveraines nationales, dotant le marché des TIC en Belgique d'une capacité hyperscale native sans transfert de données transfrontalier. Orange Belgium pilote des API de découpage réseau pour la monétisation B2B, tandis que Telenet associe le SD-WAN à des passerelles de sécurité pour les PME.

Les intégrateurs nationaux Cegeka, NRB et Inetum-Realdolmen se spécialisent dans la numérisation multilingue du secteur public et du BFSI. L'acquisition de CTG, société américaine, par Cegeka pour 150 millions EUR élargit la livraison en nearshore, témoignant de la force de l'expansion à l'étranger. Les fournisseurs internationaux — Microsoft, AWS, IBM, SAP — localisent leurs offres via des centres de données basés à Bruxelles, intègrent des outils de conformité à la loi européenne sur l'IA et développent des académies partenaires pour pallier les pénuries de talents. L'activité des fonds de capital-investissement s'intensifie : IceLake Capital injecte des fonds dans Rubicon, partenaire Microsoft, signalant sa confiance dans les niches de conseil cloud.

La rivalité sur le marché passe de la concurrence pure par les prix à la confiance en matière de conformité et aux références en matière de durabilité. Les fournisseurs se différencient par des extensions ISO 27001, des options d'hébergement souverain et un approvisionnement en énergie verte via des accords d'achat d'électricité. La probabilité de consolidation reste modérée ; cependant, les entreprises de cybersécurité de niche pourraient attirer des intégrateurs de taille moyenne cherchant une verticalisation NIS2, remodelant les enjeux concurrentiels sur le marché des TIC en Belgique.

Leaders du secteur des TIC en Belgique

Proximus Group SA

Orange Belgium SA

Telenet Group Holding NV

Cegeka NV

NRB SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Openchip a ouvert une branche de puces IA au Cirque d'Hiver de Gand en collaboration avec imec, visant une première production en 2027.

- Mars 2025 : TINC, Datacenter United et Proximus ont conclu une transaction portant sur un centre de données, élargissant la capacité en périphérie dans la région de Bruxelles.

- Décembre 2024 : Cegeka a finalisé l'acquisition de CTG pour 150 millions EUR afin de renforcer ses services cloud mondiaux.

- Juillet 2024 : Corilus a obtenu un investissement de PSG pour améliorer ses plateformes de santé numérique.

Périmètre du rapport sur le marché des TIC en Belgique

Les technologies de l'information et de la communication (TIC) est un terme générique englobant les technologies de l'information (TI) avec un accent sur l'intégration des télécommunications (filaires et sans fil) avec les systèmes informatiques. Cette intégration comprend des composants essentiels tels que les logiciels d'entreprise, les intergiciels, le stockage et les outils audiovisuels. L'objectif est de permettre aux utilisateurs d'accéder, de stocker, de transmettre et d'utiliser efficacement l'information.

Le rapport couvre les entreprises du marché belge des TIC. Le marché est segmenté par type (matériel, logiciels, services informatiques et services de télécommunication), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, TI et télécoms, gouvernement, commerce de détail et e-commerce, industrie manufacturière, énergie et services publics, et autres secteurs verticaux). Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en entreprise | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, e-commerce et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/au milieu/en aval) |

| Jeux vidéo et esports |

| Par type | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en entreprise | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, e-commerce et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/au milieu/en aval) | ||

| Jeux vidéo et esports | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC en Belgique en 2026 et quelle croissance est attendue d'ici 2031 ?

Il s'établit à 24,7 milliards USD en 2026 et devrait atteindre 39,44 milliards USD d'ici 2031, affichant un TCAC de 9,83 %.

Quel segment des TIC génère le plus de revenus en Belgique ?

Les services informatiques sont en tête, détenant 32,73 % de part de marché en 2025, grâce à la demande de services gérés et de conseil en conformité.

Quel modèle de déploiement se développe le plus rapidement dans les entreprises belges ?

Le cloud hybride affiche le rythme le plus soutenu avec un TCAC de 10,92 %, car les entreprises équilibrent les besoins de souveraineté des données avec la scalabilité du cloud.

Quel secteur vertical devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La santé et les sciences de la vie, soutenues par le financement de la télésanté et les réseaux 5G privés dans les hôpitaux, croîtront à un TCAC de 11,24 %.

Quel est le principal obstacle à la croissance des TIC en Belgique ?

Les coûts de main-d'œuvre élevés et la pénurie de talents en cybersécurité réduisent l'agilité des projets et augmentent les coûts de livraison.

Dernière mise à jour de la page le: