Belgien-IKT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

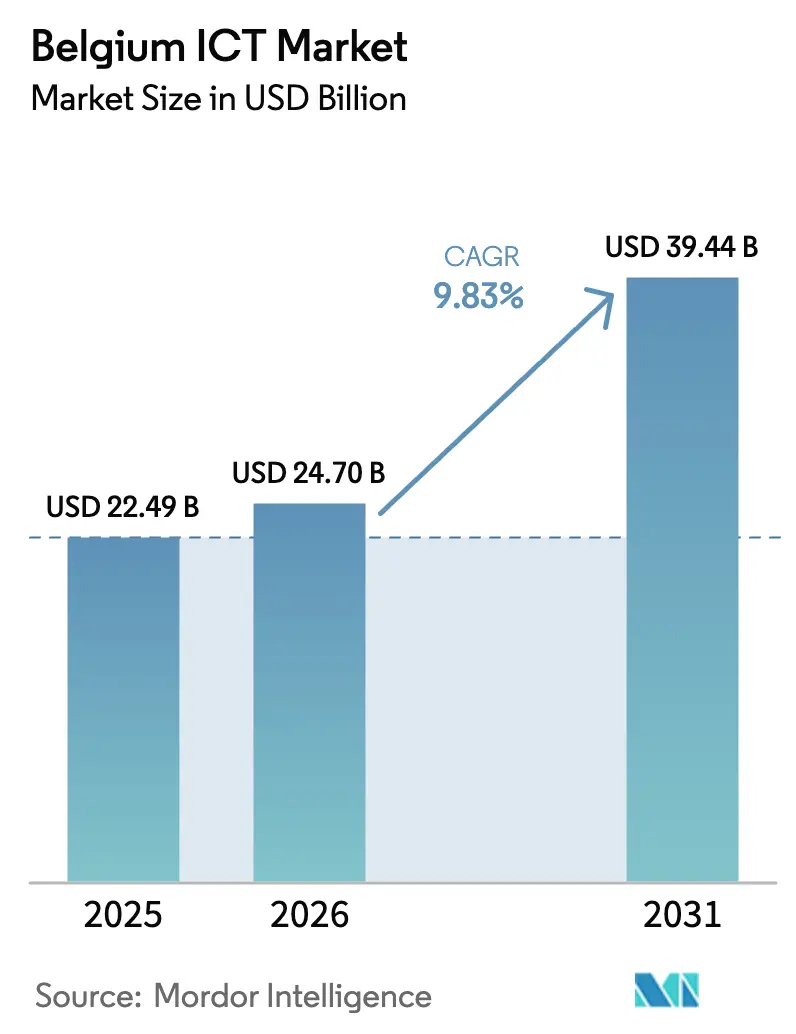

| Marktgröße im Basisjahr (2025) | 22.49 Milliarden US-Dollar |

| Marktgröße (2026) | 24.7 Milliarden US-Dollar |

| Marktgröße (2031) | 39.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgien-IKT-Marktanalyse von Mordor Intelligence

Die Größe des Belgien-IKT-Marktes wird im Jahr 2026 auf 24,7 Milliarden USD geschätzt, ausgehend von einem Wert von 22,49 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 39,44 Milliarden USD, was einem Wachstum von 9,83 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt eine starke Cloud-Migration in Unternehmen, rasche 5G-Einführungen und eine entschlossene föderale Digitalagenda wider, die den Belgien-IKT-Markt als eines der am schnellsten wachsenden digitalen Ökosysteme Westeuropas positioniert. Die einzigartige Rolle Brüssels als EU-Regulierungshauptstadt und Innovationszentrum für künstliche Intelligenz verstärkt die Technologienachfrage in den Bereichen Governance, Gesundheitswesen und Finanzdienstleistungen, während landesweite Rechenzentrumssinvestitionen den Status des Landes als latenzkritschen EU-Knotenpunkt stärken. Die Wettbewerbsintensität bleibt moderat: Inländische Telekommunikationsunternehmen halten wesentliche Netzwerkvermögenswerte, während globale Cloud-Hyperscaler ihre lokale Präsenz durch Sovereign-Cloud-Vereinbarungen ausbauen. Parallele staatliche Anreize fördern die Cloud-Einführung bei KMU, erhöhen die Cybersicherheitsstandards im Rahmen von NIS2 und treiben eine umweltfreundlichere IKT-Beschaffung voran, was die adressierbaren Chancen im Belgien-IKT-Markt insgesamt erweitert.

Wichtigste Erkenntnisse des Berichts

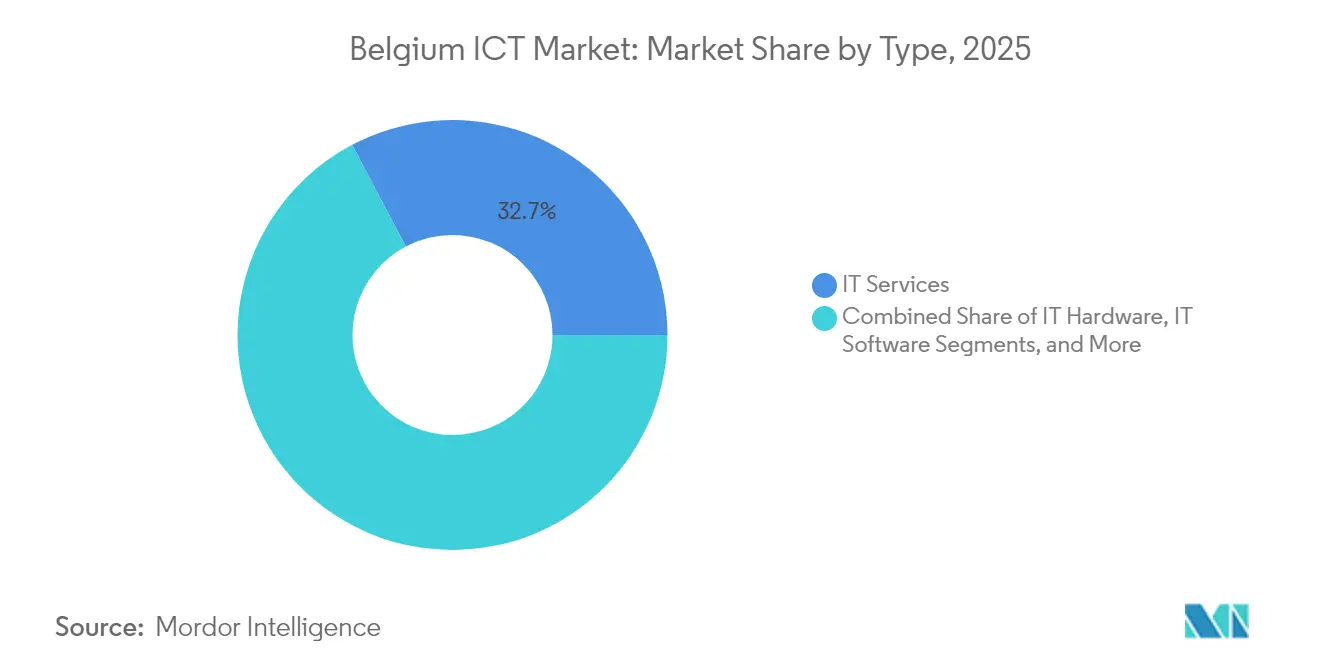

- Nach Typ führten IT-Dienstleistungen mit einem Belgien-IKT-Marktanteil von 32,73 % im Jahr 2025; Cloud-Dienste verzeichnen bis 2031 eine CAGR von 10,12 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,52 % an der Belgien-IKT-Marktgröße, während KMU bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen werden.

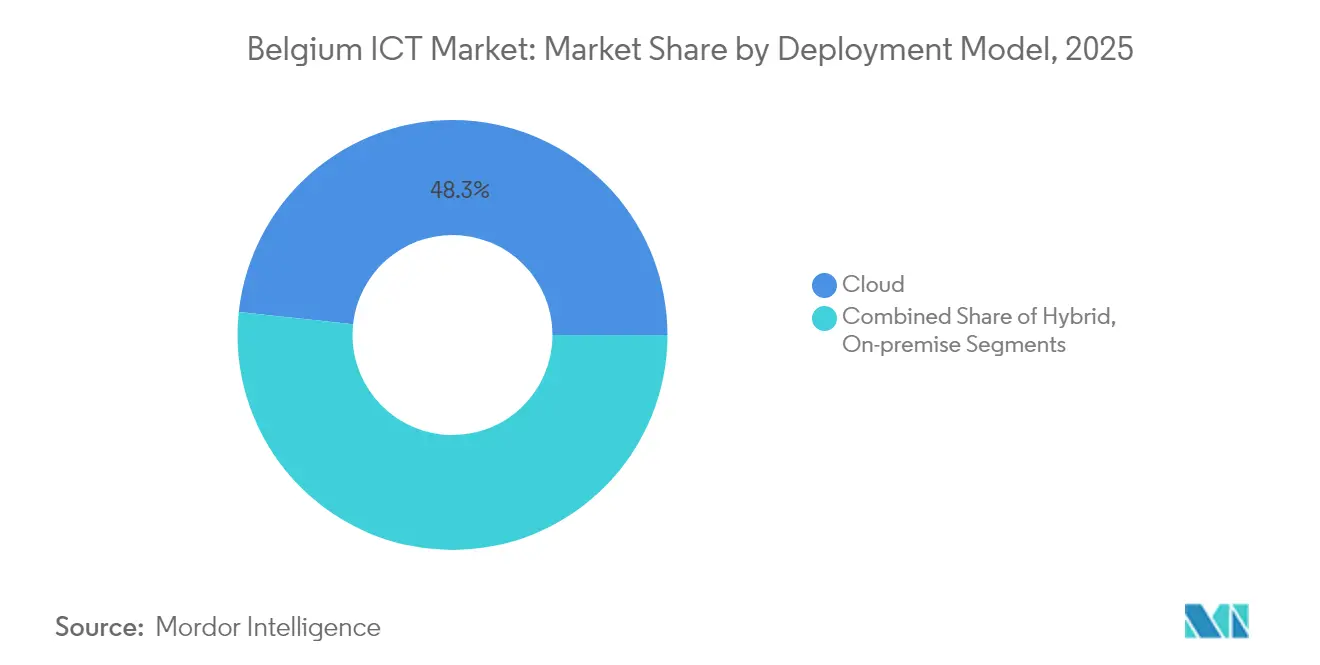

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 48,29 % der Belgien-IKT-Marktgröße auf die Cloud, während Hybridlösungen mit einer CAGR von 10,92 % zwischen 2026 und 2031 die höchste Wachstumsrate aufweisen.

- Nach Endnutzervertikale dominierte Regierung und öffentliche Verwaltung im Jahr 2025 mit einem Belgien-IKT-Marktanteil von 23,51 %, wobei Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Belgien-IKT-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau | +1.8% | Korridore Brüssel, Antwerpen, Gent | Mittelfristig (2–4 Jahre) |

| Staatliche Digitalagenda | +2.1% | Landesweit, Brüssel-zentriert | Langfristig (≥ 4 Jahre) |

| Cloud-First-Strategien bei KMU | +1.5% | Flandern führend | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Government-Plattformen | +1.3% | Föderale und regionale Ebene | Langfristig (≥ 4 Jahre) |

| Grüne IKT im Einklang mit EU-Klimazielen | +1.2% | EU-weit, frühe belgische Einführung | Langfristig (≥ 4 Jahre) |

| Aufbau von Edge-Rechenzentren rund um Brüssel | +2.1% | Hauptstadtregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau

Die landesweiten 5G-Spektrumauktionen, die 2024 abgeschlossen wurden, ermöglichten es Proximus, Orange Belgium und Telenet, private 5G-Netzwerke in Betrieb zu nehmen, die die Logistikautomatisierung im Hafen Antwerpen und die Echtzeit-Bildgebung im Krankenhaus az groeninge unterstützen. [1]Proximus, „Sovereign Cloud über Microsoft oder Google”, proximus.be Konnektivität mit geringer Latenz katalysiert neue SaaS-, IoT- und AR-Anwendungsfälle und steigert die vorgelagerte Nachfrage im Belgien-IKT-Markt. Gerätehersteller und Systemintegratoren bündeln 5G-Module mit Analysediensten und schaffen wiederkehrende Einnahmequellen, die das Wachstum von Managed Services stärken.

Staatliche Digitalagenda

Der föderale Konvergenzplan umfasst 70 Initiativen, die von Single-Sign-on-Bürgerportalen bis hin zu KI-gestützten Justiz-Workflows reichen und allesamt Cloud-native Architekturen sowie eine strikte DSGVO-Konformität vorschreiben. Ein verstärkter G-Cloud-Rahmen standardisiert die Sovereign-Cloud-Beschaffung und drängt Ministerien zur Multicloud-Orchestrierung und zu Zero-Trust-Sicherheitslösungen, die den adressierbaren Ausgabenrahmen für den Belgien-IKT-Markt erweitern.

Cloud-First-Strategien bei KMU

EU-Hubs für digitale Innovation stellen Gutscheine und Bewertungen bereit, die es belgischen KMU ermöglichen, von On-Premise-Servern auf verwaltete SaaS-Plattformen zu einem planbaren Betriebsaufwand umzusteigen. Über 1.400 belgische KMU, die Amazons Marktplätze nutzen, erwirtschafteten 2023 einen Exportumsatz von 350 Millionen EUR (410,31 Millionen USD), was die Rolle der Cloud als Wachstumshebel unterstreicht. Dieser Wechsel beschleunigt die Einführung abonnementbasierter Software und fördert die Nachfrage nach Edge-Sicherheit bei kostenorientierten, aber wachstumsorientierten Unternehmen.

Ausbau von E-Government-Plattformen

Digital Brussels und sein „Once-Only”-Prinzip fördern die Interoperabilität über 589 föderale Datensätze hinweg und begünstigen API-Marktplätze sowie mehrsprachige UX-Schichten. Mit zunehmender Einführung sehen Integratoren stetige Auftragspipelines für Workflow-Automatisierung, Identitätsmanagement und Analysen, was ein zweistelliges Dienstleistungswachstum im Belgien-IKT-Markt aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitskosten und IT-Fachkräftemangel | -1.4% | Brüssel und Flandern | Kurzfristig (≤ 2 Jahre) |

| Veraltete Systeme im öffentlichen Sektor | -0.9% | Föderale und regionale Ebene | Langfristig (≥ 4 Jahre) |

| Dreigliedrige regulatorische Komplexität | -0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datensouveränität bei Nicht-EU-Clouds | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Infrastruktur im öffentlichen Sektor

Die Alterung von Mainframes in Sozialversicherungsbehörden und fragmentierte kommunale ERP-Bestände verzögern digitale Dienste und binden Betriebsausgaben, was Innovationen bis zum Abschluss schrittweiser Migrationen hemmt. Systemintegratoren engagieren sich in jahrzehntelangen Modernisierungsverträgen, doch Beschaffungszyklen verlängern die Umsatzrealisierung. [2]Kyndryl, „Wie eine belgische Bank ihre regulatorische Bereitschaft verbesserte”, kyndryl.com

Hohe Arbeitskosten und Fachkräftemangel

Die Gehälter von Cybersicherheitsanalysten stiegen 2024 um 13 % im Jahresvergleich, übertrafen den EU-Durchschnitt und schmälerten die Margen von Managed Service Providern. Unternehmen kompensieren dies durch den Einsatz von AIOps und Low-Code-Plattformen, die die Abhängigkeit von Fachkräften verringern und indirekt die Umsätze mit Plattformsoftware im Belgien-IKT-Markt steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungsorientiertes Wachstum hält die Dynamik aufrecht

IT-Dienstleistungen machten im Jahr 2025 einen Belgien-IKT-Marktanteil von 32,73 % aus, gestützt durch die Nachfrage nach Beratung zur regulatorischen Compliance und mehrsprachigem Helpdesk-Outsourcing. Cloud-Dienste verzeichneten die schnellste CAGR von 10,12 % und steigerten die Belgien-IKT-Marktgröße für Abonnementangebote, da Proximus, Microsoft und Google souveräne Zonen einführen, die Anforderungen an den Datenstandort erfüllen. Hardware-Erneuerungszyklen flachen ab, da Workloads in IaaS verlagert werden, doch der Absatz von Netzwerkausrüstung bleibt robust, bedingt durch die Verdichtung von Edge-Knoten rund um Brüssel.

Dienstleister schwenken auf ergebnisorientierte Verträge um und kombinieren KI-Automatisierung mit verwalteter Sicherheit, um dem Fachkräftemangel entgegenzuwirken. Hardware-Anbieter positionieren sich als Lösungsorchestrierungspartner und bündeln Appliances mit verwaltetem Speicher oder Disaster-Recovery-as-a-Service. Sicherheit bleibt der Cross-Selling-Anker, da NIS2 Audits in kritischen Sektoren vorschreibt und zweistellige Umsatzzuwächse für Managed Security Service Provider im Belgien-IKT-Markt aufrechterhält.

Nach Unternehmensgröße: Digitalisierung von KMU übertrifft Upgrades bei Großunternehmen

Großunternehmen generierten im Jahr 2025 60,52 % der Belgien-IKT-Marktgröße auf der Grundlage compliance-intensiver Programme in den Bereichen BFSI, Telekommunikation und Versorgungsunternehmen. Dennoch verzeichnen KMU eine stärkere CAGR von 10,31 %, unterstützt durch förderfinanzierte ERP-Einführungen und SaaS-Rechnungsstellung, die den anfänglichen Investitionsaufwand begrenzen. Die Cloud-nativen Greenfield-Stacks der KMU überspringen veraltete Systeme und verlagern den Belgien-IKT-Markt in Richtung Platform-as-a-Service-Erweiterungen, während Großunternehmen die hybride Konsolidierung und FinOps-Disziplin priorisieren.

Scale-ups in Gent und Löwen setzen KI-Toolchains für die Produktanalyse ein, was die inkrementelle Nachfrage nach GPU-Instanzen und MLOps-Diensten antreibt. Umgekehrt sehen sich Unternehmen mit Datengravitationsproblemen konfrontiert, die sensible Workloads vor Ort binden und die Nachfrage nach Data-Fabric-Software und konvergierten Backup-Appliances ankurbeln.

Nach Bereitstellungsmodell: Hybridarchitektur rückt in den Mittelpunkt

Cloud-Bereitstellungen führten im Jahr 2025 mit einem Belgien-IKT-Marktanteil von 48,29 %, verankert durch SaaS-HR- und CRM-Workloads. Regulatorische Bedenken treiben jedoch Hybridmodelle auf eine CAGR von 10,92 %, da BFSI und Gesundheitswesen eine lokale Datenspeicherung vorschreiben, aber gleichzeitig Cloud-Elastizität anstreben. Multicloud-Brokerage-Portale und Service-Mesh-Overlays werden zu unverzichtbaren Werkzeugen und schaffen neue Teilsegmente im Belgien-IKT-Markt.

On-Premise-Infrastruktur nimmt bei den Stücklieferungen ab, bleibt aber für latenzempfindliche Fertigung und sichere Regierungsenklaven bestehen. Anbieter reagieren mit Edge-Appliance-Formfaktoren und „Cloud-ähnlicher” Abonnementpreisgestaltung, die die Grenzen zwischen Investitions- und Betriebsausgaben verwischen, um den Marktanteil zu sichern.

Nach Endnutzervertikale: Gesundheitswesen führt die Wachstumskurve an

Regierung und öffentliche Verwaltung hielten im Jahr 2025 einen Belgien-IKT-Marktanteil von 23,51 %, doch Gesundheitswesen und Biowissenschaften beschleunigen sich mit einer CAGR von 11,24 %, da E-Rezept, Telekonsultation und KI-gestützte Bildgebung parlamentarische Finanzierung erhalten. Privatkrankenhäuser setzen privates 5G für Echtzeit-Telemetrie ein; Pharmaunternehmen in der Wallonie investieren in Hochleistungsrechnen für die Molekülentdeckung und erweitern die Speichernetzwerknachfrage im Belgien-IKT-Markt.

BFSI-Unternehmen wie Belfius überarbeiten ihre Resilienz zur Einhaltung von DORA und beauftragen hybride Disaster-Recovery-Standorte sowie Zero-Trust-Overlays. Die Fertigung orchestriert Industrie-4.0-Pilotprojekte mit 5G und Edge-Analysen und erweitert den Sensor-Fußabdruck sowie Echtzeit-SCADA-Integrationen.

Geografische Analyse

Belgiens kompaktes Territorium beschleunigt die Technologiediffusion: 5G deckt 98 % der Bevölkerung ab und die durchschnittliche Glasfaserverfügbarkeit übersteigt 70 %, was einen fruchtbaren Boden für latenzempfindliche Cloud-Dienste bietet. Brüssel fungiert gleichzeitig als EU-Regulierungszentrum und KI-Forschungscluster und zieht 54 Millionen EUR (63,30 Millionen USD) an Horizon-Europe-Förderung für Edge-Betriebssysteme an, was seine Stellung im Belgien-IKT-Markt festigt. Die mehrsprachige Politiknische der Hauptstadt fördert die Nachfrage nach Übersetzungs-APIs und Policy-Tech-Plattformen bei Institutionen und Nichtregierungsorganisationen.

Flandern zeichnet sich durch Start-up-Dynamik aus; Gent und Antwerpen sammelten im ersten Halbjahr 2024 309,985 Millionen EUR (363,21 Millionen USD) in Proptech- und Robotik-Ventures ein, was die regionale Nachfrage nach Chip-Design und KI-Inferenz-Workloads steuert und den Belgien-IKT-Markt stärkt. Logistikschwergewichte nutzen 5G entlang des Hafenkorridors Antwerpen-Brügge und setzen Echtzeit-Containerverfolgung ein, was die Umsätze mit Edge-Netzwerkdiensten steigert. Bildungseinrichtungen wie imec verankern die Halbleiter-Forschung und -Entwicklung und fördern den Aufbau von Colocation-Einrichtungen in Löwen, was die regionale Datengravitation verstärkt.

Die Wallonie profitiert von Hyperscale-Investitionen: Googles Rechenzentrumsausbau in Farciennes im Wert von 1 Milliarde EUR (1,17 Milliarden USD) sowie Openchips KI-Chip-Fabrik in Zusammenarbeit mit imec schaffen digitale Arbeitsplätze. Lokale Behörden priorisieren die Beschaffung von grüner Energie und fordern Lieferanten auf, kohlenstofffreie Betriebsabläufe zu zertifizieren, was die Beschaffungsbewertung im Belgien-IKT-Markt beeinflusst. Die grenznahe Lage zu Frankreich, Luxemburg und Deutschland lädt zu multinationalen Bereitstellungen ein, die Belgien als regulatorisch stabiles und latenzoptimiertes Gateway nutzen.

Wettbewerbslandschaft

Die inländischen Telekommunikationsunternehmen – Proximus, Orange Belgium und Telenet – besitzen Glasfaser-, Mobil- und Edge-Rechenzentrumsanlagen und kontrollieren Netzwerk-Backbones, die für privates 5G und Sovereign-Cloud-Auslagerungen unverzichtbar sind. Die Partnerschaften von Proximus mit Microsoft und Google ermöglichen die Einführung landesinterner souveräner Zonen und verleihen dem Belgien-IKT-Markt native Hyperscale-Kapazität ohne grenzüberschreitende Datenübertragung. Orange Belgium erprobt Network-Slicing-APIs für die B2B-Monetarisierung, während Telenet SD-WAN mit Sicherheits-Gateways für KMU bündelt.

Einheimische Integratoren wie Cegeka, NRB und Inetum-Realdolmen sind auf mehrsprachige Digitalisierung im öffentlichen Sektor und im BFSI-Bereich spezialisiert. Cegeckas Übernahme des US-amerikanischen Unternehmens CTG für 150 Millionen EUR erweitert die Nearshore-Lieferkapazitäten und belegt die Stärke der Auslandsexpansion. Internationale Anbieter – Microsoft, AWS, IBM, SAP – lokalisieren ihre Angebote über Brüsseler Rechenzentren, integrieren Compliance-Tools für den EU-KI-Act und pflegen Partnerakademien, um dem Fachkräftemangel entgegenzuwirken. Private-Equity-Aktivitäten nehmen zu: IceLake Capital investiert in den Microsoft-Partner Rubicon und signalisiert damit Vertrauen in Cloud-Beratungsnischen.

Der Marktwettbewerb verlagert sich von reiner Preisgestaltung hin zu Compliance-Vertrauen und Nachhaltigkeitsnachweisen. Anbieter differenzieren sich durch ISO-27001-Erweiterungen, souveräne Hosting-Optionen und grüne Stromabnahmeverträge. Die Konsolidierungswahrscheinlichkeit bleibt moderat; jedoch könnten Nischen-Cybersicherheitsunternehmen mittelgroße Integratoren anziehen, die eine NIS2-Vertikalisierung anstreben, und damit die Wettbewerbsdynamik im Belgien-IKT-Markt neu gestalten.

Marktführer im Belgien-IKT-Bereich

Proximus Group SA

Orange Belgium SA

Telenet Group Holding NV

Cegeka NV

NRB SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Openchip eröffnete eine KI-Chip-Niederlassung im Genter Wintercircus in Zusammenarbeit mit imec mit dem Ziel, die erste Produktion im Jahr 2027 aufzunehmen.

- März 2025: TINC, Datacenter United und Proximus schlossen eine Rechenzentrumsvereinbarung ab, die die Edge-Kapazität im Großraum Brüssel erweitert.

- Dezember 2024: Cegeka schloss die Übernahme von CTG für 150 Millionen EUR ab, um globale Cloud-Dienste auszubauen.

- Juli 2024: Corilus sicherte sich eine PSG-Investition zur Verbesserung digitaler Gesundheitsplattformen.

Berichtsumfang des Belgien-IKT-Marktes

Informations- und Kommunikationstechnologie (IKT) ist ein übergeordneter Begriff, der Informationstechnologie (IT) mit dem Schwerpunkt auf der Integration von Telekommunikation (sowohl kabelgebunden als auch kabellos) mit Computersystemen umfasst. Diese Integration schließt wesentliche Komponenten wie Unternehmenssoftware, Middleware, Speicher und audiovisuelle Werkzeuge ein. Das Ziel besteht darin, Nutzern den Zugriff auf, die Speicherung, Übertragung und effektive Nutzung von Informationen zu ermöglichen.

Der Bericht deckt die Unternehmen des belgischen IKT-Marktes ab. Der Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen sowie weitere Branchenvertikalen). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | Managed Services |

| Geschäftsprozessdienstleistungen | |

| Unternehmensberatungsdienstleistungen | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagerte Bereiche) |

| Gaming und Esports |

| Nach Typ | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Managed Services | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagerte Bereiche) | ||

| Gaming und Esports | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Belgien-IKT-Markt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Er beläuft sich im Jahr 2026 auf 24,7 Milliarden USD und soll bis 2031 einen Wert von 39,44 Milliarden USD erreichen, mit einer CAGR von 9,83 %.

Welches IKT-Segment erzielt in Belgien den höchsten Umsatz?

IT-Dienstleistungen führen mit einem Marktanteil von 32,73 % im Jahr 2025, dank der Nachfrage nach Managed Services und Compliance-Beratung.

Welches Bereitstellungsmodell expandiert am schnellsten in belgischen Unternehmen?

Hybrid-Cloud verzeichnet das stärkste Wachstum mit einer CAGR von 10,92 %, da Unternehmen Anforderungen an die Datensouveränität mit Cloud-Skalierbarkeit in Einklang bringen.

Welche Vertikale wird bis 2031 am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften, unterstützt durch Telemedizin-Finanzierung und private 5G-Krankenhausnetzwerke, werden mit einer CAGR von 11,24 % wachsen.

Was ist das größte Hindernis für das IKT-Wachstum in Belgien?

Hohe Arbeitskosten und ein Mangel an Cybersicherheitsfachkräften verringern die Projektagilität und erhöhen die Lieferkosten.

Seite zuletzt aktualisiert am: