Taille et part du marché des réseaux de centres de données en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

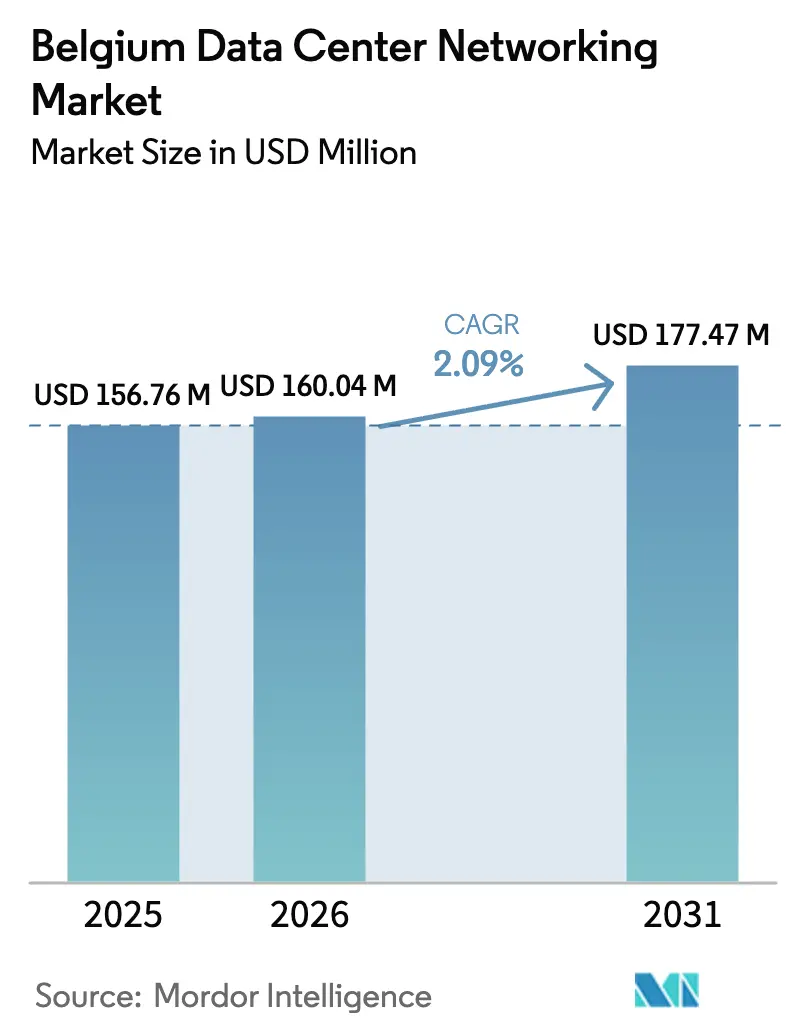

| Taille du marché de l'année de base (2025) | 156.76 Millions de dollars américains |

| Taille du Marché (2026) | 160.04 Millions de dollars américains |

| Taille du Marché (2031) | 177.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Belgique par Mordor Intelligence

La taille du marché des réseaux de centres de données en Belgique en 2026 est estimée à 160,04 millions USD, en croissance par rapport à la valeur de 2025 de 156,76 millions USD, avec des projections pour 2031 indiquant 177,47 millions USD, progressant à un TCAC de 2,09 % sur la période 2026-2031. Cette trajectoire régulière reflète la maturation progressive du marché à mesure que les opérateurs belges effectuent des mises à niveau pour les flux de trafic optimisés par l'IA, les mandats de routage souverain des données et les conceptions à haute efficacité énergétique. La demande accrue est renforcée par l'engagement d'expansion d'un milliard d'euros de Google à Saint-Ghislain et par les fonds du Décennie numérique de l'UE qui réservent 205 milliards d'euros à la transformation numérique régionale. Les goulets d'étranglement liés aux raccordements au réseau et les pénuries de compétences freinent l'élan, mais les investissements guidés par les politiques dans les nœuds périphériques à neutralité climatique, les accords d'achat d'électricité issus de l'éolien offshore et la commutation 400 GbE maintiennent des perspectives de croissance stables pour le marché des réseaux de centres de données en Belgique. Les fournisseurs capables de combiner matériel, logiciel et services autour de l'IA, de la sécurité et de la durabilité bénéficient d'un avantage stratégique à mesure que les entreprises poursuivent des stratégies axées sur le cloud et que les fournisseurs hyperscale s'empressent de déployer des capacités avant leurs voisins néerlandais et allemand.

Principaux enseignements du rapport

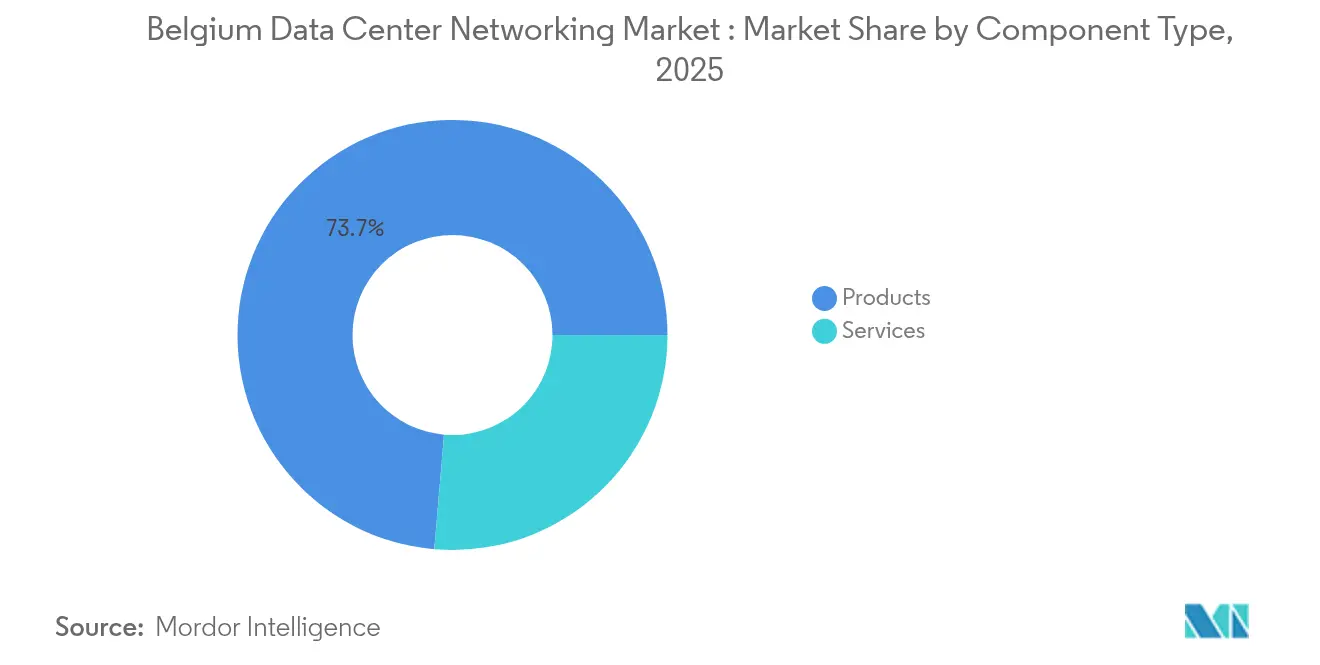

- Par composant, les produits représentaient 73,65 % de la part du marché des réseaux de centres de données en Belgique en 2025, tandis que les services devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

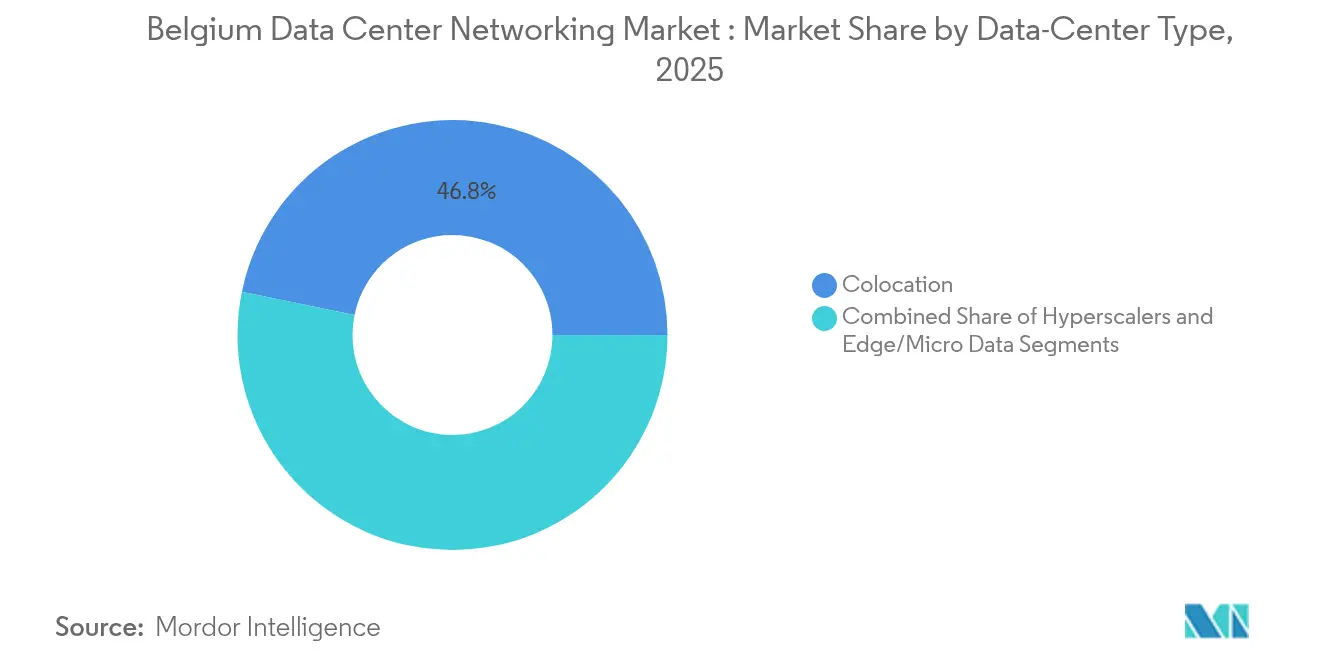

- Par type de centre de données, la colocation détenait 46,78 % de la taille du marché des réseaux de centres de données en Belgique en 2025 ; les fournisseurs hyperscale et de services cloud affichent le TCAC le plus élevé à 7,05 % jusqu'en 2031.

- Par utilisateur final, le secteur informatique et des télécommunications a capturé 31,95 % des revenus de 2025, tandis que le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 6,05 % sur la période 2026-2031.

- Par bande passante, la catégorie 50-100 GbE représentait 32,85 % de la part du marché des réseaux de centres de données en Belgique en 2025, mais la bande passante >100 GbE progresse à un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Belgique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des charges de travail de stockage cloud | +0.8% | Mondial, concentré dans le corridor Bruxelles-Anvers | Moyen terme (2 à 4 ans) |

| Montée en puissance du trafic IA/ML nécessitant une commutation 400 GbE+ | +0.6% | National, adoption précoce dans les installations hyperscale | Court terme (≤ 2 ans) |

| Déploiement de centres de données périphériques le long des corridors 5G en Belgique | +0.4% | National, axé sur les réseaux de transport du RTE-T | Moyen terme (2 à 4 ans) |

| Fonds du Décennie numérique de l'UE pour le routage souverain des données | +0.3% | À l'échelle de l'UE, la Belgique bénéficie de sa position stratégique | Long terme (≥ 4 ans) |

| Incitations aux accords d'achat d'électricité verte liés à l'éolien offshore en mer du Nord | +0.2% | Belgique côtière, s'étendant aux installations intérieures | Long terme (≥ 4 ans) |

| Mandats de localisation des données du secteur financier bruxellois | +0.1% | Région de Bruxelles-Capitale, débordement vers la Flandre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail de stockage cloud

L'adoption du cloud par les entreprises redéfinit les priorités de conception des réseaux à mesure que les architectures hybrides et multi-cloud deviennent la norme. La mobilité des charges de travail entre les baies privées et les structures hyperscale mondiales oblige les opérateurs belges à déployer des liaisons à bande passante plus élevée, à adopter la mise en réseau définie par logiciel (SDN) pour le routage guidé par les politiques, et à mettre en œuvre une segmentation à confiance zéro. Des institutions financières telles qu'Euroclear ont signé des contrats cloud de sept ans avec Microsoft pour renforcer les analyses d'IA, illustrant l'appétit du secteur pour des couloirs de trafic évolutifs. Les feuilles de route axées sur le cloud imposent des mises à niveau des liaisons feuille-épine de 25 GbE vers des liaisons 100 GbE ou 400 GbE, alimentant des cycles de renouvellement matériel durables et la demande de services gérés. Les fournisseurs de services gérés belges en profitent en regroupant la connectivité, l'observabilité et la conformité dans des contrats basés sur les résultats qui compensent les pénuries de compétences. À mesure que davantage de charges de travail migrent vers des offres de type logiciel en tant que service et plateforme en tant que service, la réplication de stockage sensible à la latence entre des zones de disponibilité régionalement diversifiées consolide la demande à long terme pour le marché des réseaux de centres de données en Belgique.

Montée en puissance du trafic IA/ML nécessitant une commutation 400 GbE+

Les grands modèles de langage et les pipelines de vision par ordinateur créent des flux massifs qui saturent les structures 100 GbE héritées. Les opérateurs répondent en adoptant des conceptions feuille-épine 400 GbE, l'accès direct à la mémoire à distance sur Ethernet convergé et des algorithmes d'évitement de congestion qui minimisent le blocage en tête de file. Les travaux protocolaires du Consortium Ultra Ethernet accélèrent les trajectoires d'adoption vers 800 GbE et 1,6 TbE. Cisco Nexus HyperFabric AI, co-conçu avec NVIDIA, regroupe la télémétrie, les optiques prêtes pour le refroidissement liquide et l'isolation des domaines de confiance, permettant aux installations belges de fournir une bande passante déterministe pour les grappes d'entraînement.[1]Cisco Systems, "Introducing Cisco Secure AI Factory", Cisco, cisco.com Les pionniers rapportent des gains d'efficacité à deux chiffres dans l'utilisation des GPU, renforçant l'analyse de rentabilité pour les mises à niveau optiques à forte intensité de dépenses d'investissement. La course concurrentielle entre fournisseurs hyperscale pour déployer l'IA génère une demande anticipée, maintenant le marché des réseaux de centres de données en Belgique dans un cycle de renouvellement matériel plus court que la moyenne historique de cinq ans.

Déploiement de centres de données périphériques le long des corridors 5G en Belgique

Les routes logistiques du RTE-T de l'UE croisent les ports, aéroports et hubs ferroviaires belges, créant un terrain fertile pour des nœuds périphériques à faible latence qui soutiennent la mobilité connectée, l'automatisation des entrepôts et l'analyse des villes intelligentes. Le projet pilote 5G-Blueprint entre Anvers et Vlissingen illustre des téléopérations transfrontalières qui dépendent d'une latence aller-retour inférieure à 10 ms. Les nœuds périphériques nécessitent des commutateurs 100 GbE robustifiés, une précision de synchronisation inférieure à 50 ns et un chaînage de services automatisé capable de s'étendre à des centaines de micro-emplacements. Les municipalités s'associent à des opérateurs pour héberger des micro-centres de données en bord de rue qui se raccordent à de plus grands campus de colocation via des anneaux à fibres noires. Les fournisseurs proposant des optiques renforcées et un provisionnement simplifié sans contact prennent de l'avance avant que les déploiements en volume ne s'accélèrent après 2026. À mesure que les licences 5G privées se multiplient, la convergence du campus et de la périphérie brouille la frontière entre les réseaux de télécommunications et d'entreprise, élargissant la demande totale adressable pour le marché des réseaux de centres de données en Belgique.

Fonds du Décennie numérique de l'UE pour le routage souverain des données

La politique du Décennie numérique réserve des nœuds périphériques à neutralité climatique et des corridors transfrontaliers qui maintiennent les données des citoyens de l'UE sur des routes souveraines.[2]Commission européenne, "Décennie numérique - Programme politique 2030", Commission européenne, ec.europa.eu La position de la Belgique à la jonction du trafic entre Londres, Amsterdam et Francfort et des câbles sous-marins la positionne comme point de transfert privilégié pour les industries réglementées. Pour obtenir des subventions, les opérateurs doivent démontrer leur conformité avec les évaluations de conformité de l'ENISA et la future loi sur la cyber-résilience. Cela stimule l'adoption de routeurs de développement européen intégrant du matériel crypto-agile, une télémétrie déterministe et une sélection de chemin souveraine en matière de données. Les intégrateurs basés en Belgique regroupent l'authentification, l'autorisation et la comptabilité, l'interception légale et l'échange de clés quantiques sécurisées dans leurs services WAN gérés, générant des revenus supplémentaires et portant le TCAC des services au-dessus de la croissance matérielle. À long terme, ces fonds politiques intègrent la conformité à la souveraineté numérique comme caractéristique de base dans chaque nouvelle construction, ancrant la croissance du marché des réseaux de centres de données en Belgique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs certifiés en réseaux de centres de données | -0.4% | National, aiguë à Bruxelles et Anvers | Court terme (≤ 2 ans) |

| Files d'attente de raccordement au réseau retardant la mise en service de nouveaux halls | -0.3% | National, sévère dans les zones à forte demande | Moyen terme (2 à 4 ans) |

| Escalade des dépenses d'investissement pour les optiques 400 GbE et le refroidissement liquide | -0.2% | Mondial, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Directive écoconception de l'UE augmentant les coûts de conformité | -0.1% | À l'échelle de l'UE, mise en œuvre en Belgique en septembre 2024 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs certifiés en réseaux de centres de données

Les pipelines de recrutement ne suivent pas le rythme de l'expansion des installations, la moitié des opérateurs belges signalant des postes vacants non pourvus pour des architectes réseau, des ingénieurs en automatisation et des spécialistes en sécurité. La concurrence des entreprises de technologie financière et de cybersécurité entraîne un fort taux de rotation, tandis que la flexibilité du télétravail attire les talents vers des rôles mondiaux. Bien que le gouvernement régional flamand finance des programmes de micro-accréditation pour les réseaux définis par logiciel, seule une minorité de diplômés acquiert une expérience pratique sur les optiques 400 GbE ou les déploiements de refroidissement liquide. Les projets s'appuient donc sur des prestataires à coût élevé, allongeant les délais d'intégration et réduisant les marges. Certains opérateurs reportent les cycles de renouvellement, ce qui déprime les revenus matériels à court terme au sein du marché des réseaux de centres de données en Belgique. Les fournisseurs de services gérés gagnent des parts en proposant des niveaux de service basés sur les résultats, mais le TCAC global se modère jusqu'à ce que les initiatives de requalification portent leurs fruits.

Files d'attente de raccordement au réseau retardant la mise en service de nouveaux halls

Les gestionnaires de réseaux de transport européens font face à des files d'attente de plusieurs milliers de mégawatts, et les approbations d'accès au réseau en Belgique ont dépassé cinq ans pour les nouveaux halls à l'échelle du mégawatt. Sans alimentation électrique garantie, les promoteurs reportent les installations de fibres et les achats de réseaux, ralentissant la demande adressable. Les opérateurs se tournent vers des batteries sur site et des groupes électrogènes diesel pour raccourcir les délais, mais ces solutions intermédiaires augmentent les dépenses d'exploitation et l'intensité carbone, ce qui entre en conflit avec les règles de la taxonomie de l'UE. Un groupe de travail national explore des mises à niveau du réseau partagé autour des zones portuaires, mais un soulagement avant 2027 est peu probable. Le retard sur les calendriers de mise en service des installations se traduit directement par une réduction des expéditions de commutateurs et de routeurs à court terme, freinant la croissance du marché des réseaux de centres de données en Belgique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en importance malgré la dominance des produits

Le segment des services devrait croître à un TCAC de 5,12 %, même si les produits ont encore généré 73,65 % des revenus de 2025. Les services réseau gérés, portés par la complexité des charges de travail IA et la rareté des compétences d'ingénierie, soutiennent cette surperformance. La formation, l'intégration et l'automatisation du cycle de vie sont très demandées à mesure que les entreprises externalisent vers des spécialistes plutôt que de développer des compétences internes. Les grands contrats du secteur public, tels que le ministère belge de la Défense faisant appel à Legrand Data Center Solutions pour des déploiements clés en main, témoignent d'engagements de service pluriannuels plus longs. Parallèlement, les ventes de produits arrivent à maturité car les cycles de remplacement des commutateurs s'allongent une fois les structures 400 GbE déployées. Néanmoins, les déploiements de grappes IA garantissent qu'un niveau premium d'optiques et d'unités de traitement de données soutient les revenus matériels de base dans le marché des réseaux de centres de données en Belgique.

Les opérateurs procèdent de plus en plus à des achats groupés matériel-plus-services pour garantir la conformité aux accords de niveau de service concernant la gigue, la perte de paquets et l'efficacité énergétique. Les projets d'installation intègrent désormais des boucles de refroidissement liquide, un câblage structuré certifié pour 1,6 TbE et une modélisation par jumeau numérique pour la maintenance prédictive. Ce style d'approvisionnement hybride brouille la frontière entre dépenses d'investissement et dépenses d'exploitation, offrant un revenu annuitaire stable aux intégrateurs. Par conséquent, bien que les produits restent la plus grande part de la taille du marché des réseaux de centres de données en Belgique, la contribution croissante des services signale une évolution vers une économie basée sur les résultats qui s'aligne sur les cycles de déploiement continu pilotés par l'IA.

Par utilisateur final : la numérisation de la santé accélère la demande en réseaux

Le secteur de la santé et des sciences de la vie enregistre le TCAC le plus élevé à 6,05 % jusqu'en 2031, malgré le fait que l'informatique et les télécommunications conservent la plus grande part en 2025. Les hôpitaux en cours de transformation numérique déploient la télémédecine, le diagnostic par IA et la surveillance en temps réel, augmentant les exigences en matière de bande passante et de latence. Pour répondre aux directives RGPD et NIS2, les opérateurs intègrent le chiffrement en ligne et la micro-segmentation dans les réseaux de santé. La synchronisation des dossiers de santé électroniques et l'archivage des images exigent des schémas de trafic est-ouest qui récompensent les architectures feuille-épine. En revanche, les réseaux de services financiers se stabilisent après les premières migrations vers le cloud, bien que les statuts de localisation des données nécessitent encore des circuits à haute résilience et faible latence dans le cluster bruxellois.

Les parcs de recherche pharmaceutique adoptent l'analyse périphérique pour l'automatisation des laboratoires et le séquençage génomique, créant des opportunités de micro-centres de données en Wallonie. L'industrie manufacturière ajoute de la demande en connectant des capteurs de maintenance prédictive à des stacks périphériques sur site, mais la croissance est plus lente que dans le secteur de la santé en raison de cycles d'investissement plus conservateurs. Cumulativement, ces évolutions verticales diversifient le marché des réseaux de centres de données en Belgique et favorisent des offres de services spécialisées autour de cadres de conformité propres à chaque secteur.

Par type de centre de données : les fournisseurs hyperscale stimulent l'évolution des infrastructures

Les fournisseurs hyperscale et de services cloud devraient se développer à un TCAC de 7,05 %, dépassant la colocation, bien que cette dernière conserve 46,78 % des revenus de 2025. L'expansion d'un milliard d'euros de Google illustre l'appétit des fournisseurs hyperscale pour une capacité belge alimentée par des énergies renouvelables et prête pour l'IA. Ces constructions standardisent sur des baies à haute densité, des optiques à réseau phasé et l'automatisation des structures, augmentant les dépenses réseau moyennes par mégawatt. Les opérateurs de colocation répliquent en ajoutant des écosystèmes d'interconnexion à haute vitesse qui imitent les rampes d'accès au cloud, prolongeant leur pertinence et préservant la part du marché des réseaux de centres de données en Belgique associée aux modèles multi-locataires.

Les centres de données périphériques et micro, bien qu'encore une petite fraction, progressent rapidement dans les villes portuaires et le long des corridors 5G. Leurs besoins diffèrent : facteurs de forme compacts, équipements résistant aux températures extrêmes et orchestration autonome. Les fournisseurs qui modularisent les piles de systèmes d'exploitation de commutateurs et proposent des options de carte de ligne pour les environnements difficiles obtiennent un avantage de premier entrant. Cette hétérogénéité entre les types d'installations élargit la gamme de solutions et protège le marché des réseaux de centres de données en Belgique contre la volatilité d'un seul segment.

Par bande passante : l'adoption de vitesses élevées accélère la préparation à l'IA

Le niveau supérieur à 100 GbE progresse à un TCAC de 6,38 % à mesure que les grappes de GPU exigent des tuyaux plus larges, tandis que le segment 50-100 GbE représentait encore 32,85 % des dépenses de 2025. Les opérateurs sautent les vitesses intermédiaires, retirant les liaisons inférieures ou égales à 10 GbE et 25-40 GbE pour réduire la complexité opérationnelle. Les émetteurs-récepteurs optiques enfichables linéaires à 800 GbE réduisent la chaleur pour aider les installations à atteindre les objectifs de puissance de la directive écoconception de l'UE. Les organismes de normalisation font progresser les feuilles de route 1,6 TbE, signalant une autre vague de mise à niveau dans la fenêtre de prévision, qui renforcera les revenus haut de gamme au sein de la taille du marché des réseaux de centres de données en Belgique pour les applications à forte consommation de bande passante.

Des barrières à l'adoption subsistent : des prix d'optiques plus élevés et la nécessité de moderniser le refroidissement liquide. Pourtant, les gains d'efficacité de l'entraînement IA l'emportent sur les primes d'investissement pour les fournisseurs hyperscale. Les entreprises emboîtent le pas par incréments plus petits, adoptant des commutateurs 100 GbE en haut de baie et des épines 400 GbE, maintenant le pipeline de ventes en bonne santé dans toutes les catégories de produits.

Analyse géographique

La position centrale de la Belgique et sa main-d'œuvre multilingue lui permettent de capter la demande excédentaire provenant des Pays-Bas saturés en énergie et du Royaume-Uni soumis à des restrictions de conformité. Bruxelles ancre les charges de travail gouvernementales et financières, bénéficiant de mandats de cloud souverain qui insistent sur le routage en pays. La Flandre attire de nouvelles constructions hyperscale grâce à des parcelles de terrain disponibles à proximité des interconnexions éoliennes offshore, s'alignant sur les engagements de neutralité carbone des entreprises et les exigences de la taxonomie de l'UE. La Wallonie, traditionnellement orientée vers l'industrie manufacturière, promeut désormais le cloud de défense et l'analyse aérospatiale, favorisant des installations périphériques spécialisées.

Les fibres transfrontalières avec la France et l'Allemagne accélèrent la conformité à la localisation des données, nécessitant des routeurs chiffrés et riches en télémétrie capables d'auditer la conformité des chemins. La demande qui en découle se propage dans le marché des réseaux de centres de données en Belgique via des équipements de multiplexage en longueur d'onde dense à haute capacité et des contrôleurs WAN basés sur les intentions. Le hub d'énergie de l'île Princesse Élisabeth alimentera 3,5 GW d'énergie éolienne dans le réseau, libérant de nouveaux mégawatts pour les centres de données tout en obligeant les opérateurs à mettre en œuvre des équipements réseau interactifs avec le réseau pour la télémétrie de modulation de puissance. La congestion néerlandaise entraîne une migration à court terme de projets vers les campus de Gand ou de Liège, atténuant les risques de file d'attente et accordant à la Belgique un avantage temporaire en matière de capacité.

Les initiatives régionales de 5G et de périphérie favorisent des micro-installations distribuées le long des corridors de transport. Le port d'Anvers déploie la 5G privée pour permettre des grues autonomes, nécessitant des nœuds locaux de cœur de paquets et de calcul avec une latence inférieure à 5 ms. Ces nœuds génèrent des ventes incrémentales de commutateurs et de pare-feux dans le marché des réseaux de centres de données en Belgique. La collaboration avec le Luxembourg sur les chambres de compensation financières stimule la construction de dorsales résilientes traversant les deux pays, soulignant le rôle de la Belgique en tant que hub de données inter-européen.

Paysage concurrentiel

La consolidation du secteur produit un domaine modérément concentré, dominé par Cisco, VMware, NVIDIA et un groupe de spécialistes des composants optiques. La plateforme Nexus de Cisco continue de dominer les architectures feuille-épine, et sa Secure AI Factory témoigne d'un pivot profond vers des structures IA intégrées verticalement. VMware capitalise sur son héritage vSphere pour fidéliser les entreprises existantes malgré l'incertitude qui a suivi l'acquisition par Broadcom. L'intégration par NVIDIA de la technologie Mellanox la propulse du statut de fournisseur d'accélérateurs à celui de fournisseur d'infrastructure réseau de bout en bout, notamment pour les déploiements de structures IA. Arista Networks enregistre une croissance remarquable dans les expéditions 400 GbE, signalant une concurrence accrue dans le segment haute performance.

Les partenariats stratégiques se concentrent autour de l'IA et de la durabilité : Dell-Equinix fournit des stacks IA privés ; Nutanix s'allie à Pure Storage, NVIDIA et Cisco pour se présenter comme une alternative à VMware ; et le contrat O-RAN de Nokia avec Deutsche Telekom élargit sa crédibilité dans les réseaux ouverts. La passation de marchés belge reste axée sur les relations, ce qui avantage les opérateurs établis maîtrisant les régimes de conformité locaux et le support bilingue. Les challengers à boîtier blanc et uniquement logiciels peinent avec les cycles de certification et la couverture des canaux, limitant les perturbations dans le marché des réseaux de centres de données en Belgique.

Les tactiques clés des fournisseurs comprennent la co-conception de feuilles de route photoniques avec les fabricants d'optiques, l'intégration de circuits intégrés spécifiques à la télémétrie pour la comptabilité énergétique, et l'offre de tarification à la consommation qui s'aligne sur les budgets cloud des entreprises. Les certifications de durabilité liées à la conformité à l'écoconception et aux rapports de portée 3 passent de différenciateurs marketing à des critères d'appel d'offres incontournables. Dans l'ensemble, le positionnement concurrentiel repose désormais sur l'étendue de la préparation à l'IA, les feuilles de route de durabilité et la superposition de services gérés.

Leaders du secteur des réseaux de centres de données en Belgique

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Broadcom Inc. (dont Brocade)

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cisco et NVIDIA ont présenté l'architecture Cisco Secure AI Factory, regroupant des modules de calcul, de structure et de sécurité intégrés verticalement pour les centres d'IA d'entreprise, avec une disponibilité générale prévue pour fin 2025.

- Mars 2025 : Proximus a cédé son portefeuille de centres de données à DataCenter United, signalant une consolidation et des programmes potentiels de renouvellement des réseaux.

- Mai 2025 : Nutanix a élargi ses alliances avec NVIDIA, Pure Storage et Cisco pour se positionner comme une alternative à VMware dans les piles de cloud hybride prêtes pour l'IA.

- Décembre 2024 : Equinix s'est associé à Dell Technologies pour fournir des solutions d'IA privées via les campus IBX et la Dell AI Factory avec NVIDIA.

- Décembre 2024 : Nokia a obtenu un contrat d'échange O-RAN avec Deutsche Telekom couvrant 3 000 sites allemands, illustrant la diversification des opérateurs de télécommunications européens.

- Avril 2024 : Google s'est engagé à investir 1 milliard d'euros dans un nouveau centre de données belge, stimulant la demande locale en commutation 400 GbE et en accords d'achat d'électricité renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché belge des réseaux de centres de données comme les revenus annuels générés dans le pays par les commutateurs, les routeurs, les cartes d'interface réseau, les réseaux de stockage, les équilibreurs de charge et les logiciels connexes qui sont déployés dans les centres de données de colocation, d'hyperscale, de périphérie et d'entreprise. Le chiffre s'élève à 156,76 millions de dollars pour 2025, selon les analystes de Mordor Intelligence. Cette définition suit la pratique de l'industrie en mesurant les ventes d'équipement d'origine et les licences logicielles récurrentes réservées aux installations belges, quel que soit le siège du fournisseur.

Exclusion du champ d'application : Le câblage structuré des locaux, les systèmes de gestion des bâtiments et les services de télécommunications à large bande ne sont pas pris en compte dans ce dimensionnement, car ils font l'objet d'une couverture Mordor distincte.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Fournisseurs hyperscale/de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes réseau chez des fournisseurs de colocation belges, des responsables de l'approvisionnement chez deux hyperscalers et des intégrateurs de systèmes locaux couvrant la Flandre et la Wallonie. Ces conversations ont confirmé les cycles de vie réels des équipements, les échelles de réduction et les migrations prévues vers 800 GbE, comblant ainsi les lacunes que les documents secondaires ne pouvaient pas combler.

Recherche documentaire

Nous avons commencé par les exportations douanières belges accessibles au public, les codes PRODCOM d'Eurostat pour le matériel de communication et les données d'utilisation annuelles publiées par BNIX, la bourse nationale de l'internet. Les livres blancs de BELTUG, les documents déposés par les investisseurs de Proximus et les documents 10-K des vendeurs ont fourni des indicateurs sur les expéditions et les prix de vente moyens. Pour corroborer les tendances, notre équipe a consulté D&B Hoovers pour connaître la répartition des revenus des entreprises et Dow Jones Factiva pour connaître les attributions de contrats qui signalent les cycles de rafraîchissement du matériel. Enfin, l'analyse des brevets de Questel a permis d'estimer la cadence des conceptions 400 GbE. Les sources documentaires mentionnées illustrent notre approche ; de nombreux documents supplémentaires ont été examinés pour valider et clarifier les données.

Un deuxième passage a permis de cartographier les communiqués de financement de la Décennie numérique de la Commission européenne, les notes CAPEX de Google et Microsoft et les étapes du déploiement de la fibre optique entre Bruxelles et Anvers, en veillant à ce que les facteurs macroéconomiques soient correctement encodés dans le modèle.

Dimensionnement du marché et prévisions

Une approche descendante a permis d'établir un lien entre le nombre de racks installés en Belgique et la densité moyenne des ports, d'une part, et les taux de remplacement du matériel, d'autre part, qui ont été reconstitués à partir des données relatives à la production, à l'importation et au commerce. Des vérifications ascendantes sélectionnées ont permis d'échantillonner les expéditions des fournisseurs et les audits de prix des canaux ont servi de garde-fous pour chaque ligne de composants. Les variables clés sont les suivantes 1. Les ajouts de baies induits par les nouveaux MW de charge informatique, 2. Le nombre moyen de ports de commutation par baie, 3. Evolution du mix de vitesse de port vers >100 GbE, 4. Valeur moyenne de revente des équipements, 5. Les taux d'utilisation des services pour l'assistance gérée. Les prévisions quinquennales utilisent la régression multivariée combinée à l'ARIMA pour projeter chaque facteur, et les perspectives consensuelles issues de nos entretiens modèrent la courbe finale. Lorsque les prévisions des fournisseurs étaient inférieures ou supérieures aux résultats descendants, les règles de comblement des écarts ont réparti la variance entre les données les plus volatiles avant de finaliser les totaux.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, examen par les pairs d'un analyste principal et approbation par l'équipe chargée de la qualité des données. Nous actualisons le modèle tous les douze mois et procédons à des révisions intermédiaires lorsque les annonces d'installations ou les changements de devises dépassent des seuils prédéfinis.

Pourquoi le réseau de base du centre de données belge de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises appliquent des champs d'application, des bases de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart pour la Belgique sont les suivants : les équipements LAN de campus sont-ils mélangés avec des produits destinés uniquement aux centres de données, comment les valeurs en euros sont-elles converties en dollars et les analystes indiquent-ils l'année d'expédition ou l'année d'installation. Notre cadrage discipliné et notre mise à jour annuelle rendent la base de référence fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 156,76 MIO USD (2025) | Renseignements sur le Mordor | - |

| 378 MILLIONS D'USD (2023) | Conseil régional A | Comprend les commutateurs de campus d'entreprise et le câblage passif. |

| 800 MILLIONS D'USD (2023) | Journal professionnel B | Couvre tous les produits de mise en réseau, sans se limiter aux centres de données, et applique des estimations de canaux plus larges |

En bref, les clients bénéficient d'une vision transparente et reproductible, ancrée dans le matériel exclusif des centres de données et fondée sur les variables les plus importantes pour les opérateurs belges. C'est pourquoi de nombreuses parties prenantes s'appuient sur les chiffres de Mordor pour évaluer les opportunités ou les plans d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données en Belgique ?

La taille du marché des réseaux de centres de données en Belgique est de 160,04 millions USD en 2026 et devrait atteindre 177,47 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services affichent la croissance la plus rapide avec un TCAC de 5,12 %, portés par la demande d'opérations réseau gérées, d'intégration et de conseil en structures IA.

Comment les charges de travail IA influencent-elles les investissements en réseaux en Belgique ?

Les grappes d'entraînement IA nécessitent des structures de commutation 400 GbE et 800 GbE, poussant les opérateurs vers des optiques refroidies par liquide, des protocoles de gestion de la congestion et l'automatisation pilotée par la télémétrie.

Pourquoi les retards de raccordement au réseau sont-ils considérés comme un facteur de frein ?

De longues files d'attente d'accès à l'énergie retardent la mise en service de nouveaux halls de données, ce qui à son tour retarde les achats de matériel réseau et freine la croissance du marché à court terme.

Quel rôle joue le Décennie numérique de l'UE dans les perspectives du marché belge ?

Le financement du Décennie numérique promeut le routage souverain des données et les nœuds périphériques à neutralité climatique, créant de nouvelles opportunités pour des solutions réseau conformes et à haute efficacité énergétique.

Quel niveau de bande passante détient la plus grande part aujourd'hui ?

Le niveau 50-100 GbE représente 32,85 % des revenus de 2025, bien que le niveau >100 GbE se développe plus rapidement à un TCAC de 6,38 %.

Dernière mise à jour de la page le: