Taille et Part du Marché des Centres de Données en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

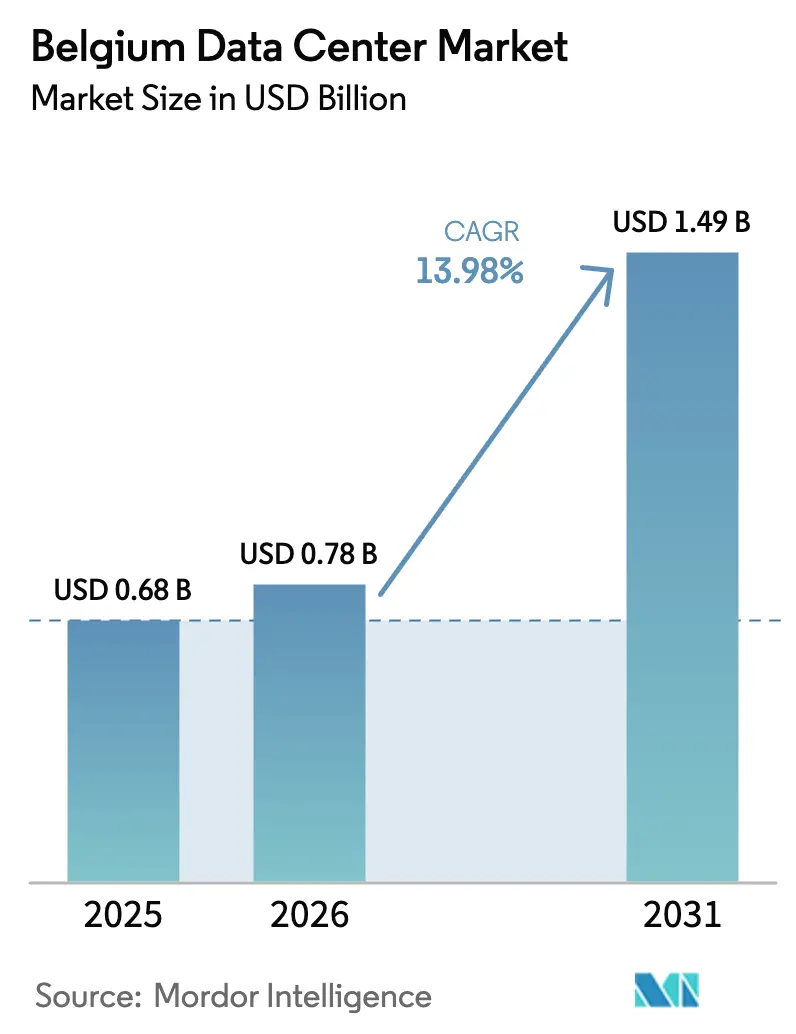

| Taille du marché de l'année de base (2025) | 0.68 Milliards de dollars |

| Taille du Marché (2026) | 0.78 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Belgique par Mordor Intelligence

La taille du marché des centres de données en Belgique est estimée à 0,78 milliard USD en 2026, en croissance par rapport à la valeur de 2025 de 0,68 milliard USD, avec des projections pour 2031 affichant 1,49 milliard USD, progressant à un TCAC de 13,98 % sur la période 2026-2031. En termes de base installée, le marché devrait croître de 420,10 milliers de mégawatts en 2025 à 644,40 milliers de mégawatts d'ici 2030, à un TCAC de 8,93 % durant la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et exprimées en MW. La Flandre propose des tarifs d'électricité industrielle inférieurs à la moyenne européenne, Bruxelles offre une connectivité sous-marine dense en opérateurs, et un déploiement national de la fibre optique soutient les applications à haute bande passante. Ensemble, ces facteurs positionnent le marché des centres de données en Belgique comme un hub alternatif européen en pleine ascension. L'adoption rapide de l'intelligence artificielle fait augmenter les exigences en densité de puissance, ce qui accélère à son tour les mises à niveau des conceptions de Niveau 3 vers Niveau 4. Parallèlement, les opérateurs hyperscale préfèrent la Belgique à Amsterdam saturée, et les incitations fiscales municipales pour les projets de réutilisation de la chaleur contribuent à compenser la hausse des coûts du réseau électrique. La consolidation reste modérée tandis que les fournisseurs mondiaux de services cloud rivalisent avec les spécialistes régionaux pour le pool croissant de charges de travail d'entreprise rapatriées.

Principaux Enseignements du Rapport

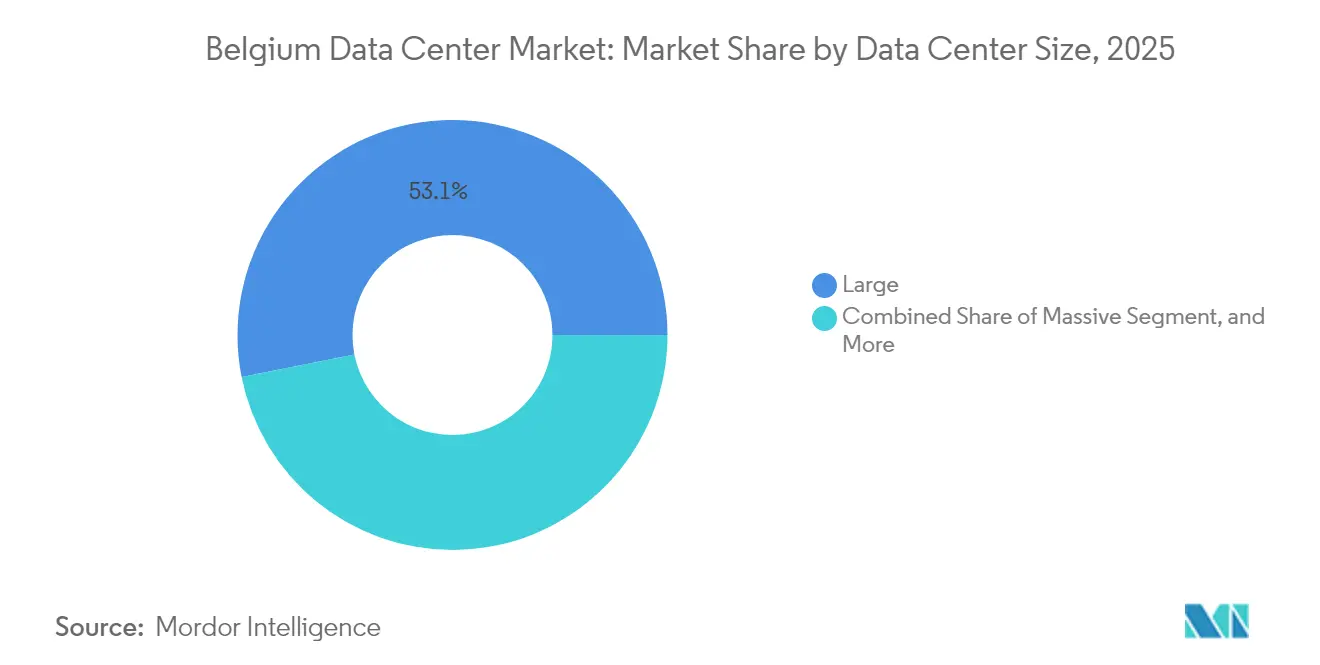

- Par taille de centre de données, les grandes installations représentaient 53,12 % de la part du marché des centres de données en Belgique en 2025, tandis que les sites de taille moyenne devraient progresser à un TCAC de 14,64 % jusqu'en 2031.

- Par type de niveau, le Niveau 3 a capturé 82,05 % de la taille du marché des centres de données en Belgique en 2025, tandis que le Niveau 4 est appelé à croître à un TCAC de 15,12 % jusqu'en 2031.

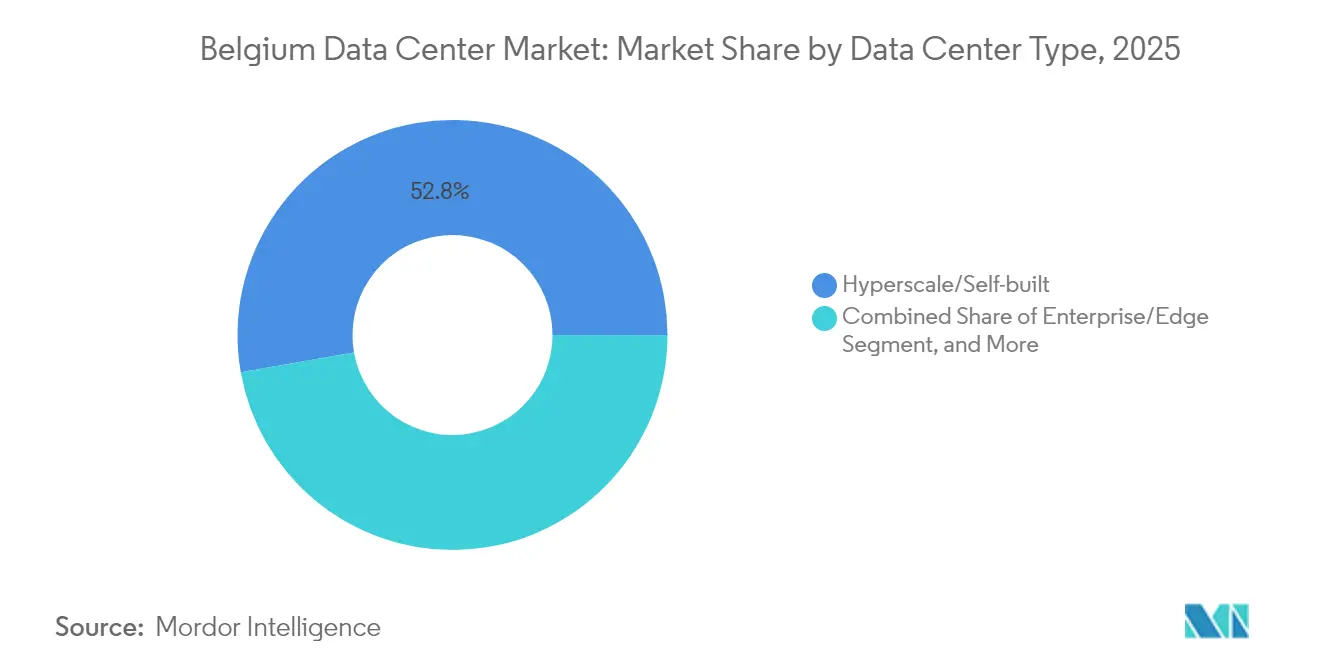

- Par type de centre de données, les sites hyperscale et auto-construits détenaient une part de 52,78 % de la taille du marché des centres de données belge en 2025 et devraient progresser à un TCAC de 9,12 % jusqu'en 2031.

- Par utilisateur final, l'IT et les télécommunications ont dominé le marché des centres de données belge avec une part de revenus de 65,10 % en 2025 ; les services bancaires, financiers et d'assurance devraient progresser à un TCAC de 8,97 % jusqu'en 2031.

- Par zone géographique clé, Bruxelles a dominé le déploiement de capacités dans le marché des centres de données belge en 2025, tandis que le reste de la Belgique devrait enregistrer un TCAC de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données en Belgique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte densification du réseau de transport fibre optique | +2.1% | National, concentré à Bruxelles et Anvers | Moyen terme (2 à 4 ans) |

| Tarif d'électricité pour acheteurs industriels inférieur à la moyenne européenne | +1.8% | Région flamande avec exemptions compétitives | Court terme (≤ 2 ans) |

| Croissance du rapatriement du cloud d'entreprise vers les installations de colocation | +2.3% | National, avec des gains précoces à Bruxelles, Gand et Anvers | Moyen terme (2 à 4 ans) |

| Adoption accélérée des charges de travail IA/ML parmi les entreprises belges | +2.9% | National, débordement vers les marchés voisins | Long terme (≥ 4 ans) |

| Redondance des câbles sous-marins Bruxelles-Francfort-Amsterdam | +1.6% | Métropole bruxelloise, s'étendant au corridor flamand | Long terme (≥ 4 ans) |

| Incitations fiscales discrètes pour les projets de réutilisation de la chaleur | +1.4% | Niveau municipal, en expansion vers les programmes régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Densification du Réseau de Transport Fibre Optique

Proximus Group prévoit d'investir entre 10 et 15 milliards EUR (10,8 à 16,2 milliards USD) dans la fibre optique pour couvrir 95 % des locaux d'ici 2030, et avait déjà connecté 2,3 millions de foyers début 2025. [1]Proximus, "Ambition Fibre de Proximus," proximus.com Les unités de point de présence massives pesant plus de 25 tonnes nécessitent une logistique dédiée, de sorte que la demande se déplace de l'agrégation au niveau des armoires vers les centres de données en périphérie métropolitaine. Les installations de taille moyenne surpassent donc l'ensemble du marché des centres de données en Belgique. Le financement en coentreprise du Fonds d'Infrastructure Belge garantit que les déploiements en zones rurales progressent parallèlement aux constructions urbaines, rendant les emplacements en périphérie viables. Une portée plus large de la fibre optique augmente également la densité d'interconnexion, un critère clé pour les charges de travail d'inférence IA qui nécessitent une latence inférieure à 5 millisecondes.

Tarif d'Électricité pour Acheteurs Industriels Inférieur à la Moyenne Européenne

Les acheteurs industriels ont payé 13,1 eurocentimes par kWh en février 2025, ce qui est moins cher que les références d'Amsterdam et de Francfort. [2]Commission européenne, "Statistiques de l'énergie - Prix de l'électricité," ec.europa.eu La Flandre amplifie l'avantage via des exemptions pour les utilisateurs électro-intensifs, réduisant les coûts d'approvisionnement totaux qui dépassent souvent 60 % des coûts opérationnels des centres de données. Google a cité la prévisibilité des prix de l'énergie comme facteur clé lors de son engagement d'investir 1 milliard EUR (1,08 milliard USD) dans son deuxième campus belge. Bien que les surcharges de réseau aient augmenté en 2025, les tarifs basés sur la capacité restent négociables pour les hyperscalers éligibles. La marge tarifaire soutient les baies haute densité supplémentaires nécessaires pour l'entraînement de l'IA, aidant la Belgique à préserver son avantage compétitif en matière de coûts alors que les réseaux électriques voisins se resserrent.

Croissance du Rapatriement du Cloud d'Entreprise vers les Installations de Colocation

Barclays constate que 86 % des DSI mondiaux ont l'intention de migrer certaines charges de travail hors du cloud public. [3]Barclays, "Enquête sur le rapatriement du cloud d'entreprise," barclays.co.uk Les entreprises belges partagent ce sentiment, invoquant la souveraineté des données et la spirale des coûts de l'IA. Les fournisseurs de colocation signalent une augmentation des taux d'adoption pour les empreintes de demi-baie et de cage associées à des accès directs au cloud, permettant aux entreprises d'ajuster leurs architectures hybrides sans posséder de matériel. Les institutions BFSI, nouvellement couvertes par NIS2, privilégient les modules cryptographiques sur site et le zonage de reprise après sinistre. Ce pic de demande stimule le segment des installations de taille moyenne du marché des centres de données en Belgique et sous-tend les contrats en gros avec des blocs minimaux de 5 MW.

Adoption Accélérée des Charges de Travail IA-ML Parmi les Entreprises Belges

L'enquête d'EY de 2024 montre que 70,9 % des entreprises belges déploient au moins une application d'IA. Les modèles Transformer utilisés dans les services juridiques et fintech nécessitent 5 à 10 fois la densité de puissance des piles web traditionnelles, rendant obsolètes les salles de serveurs conventionnelles. Les projets de Niveau 4 gagnent du terrain car l'entraînement de l'IA ne peut tolérer les fenêtres de maintenance d'une heure autorisées sous le Niveau 3. Les opérateurs intègrent donc des chemins électriques 2N+1 et un refroidissement direct à la puce. Les hyperscalers construisent également des pods IA plus petits à proximité des campus industriels, répondant aux objectifs de latence pour les cas d'usage de vision par ordinateur dans l'industrie manufacturière.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur contraignant | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais de délivrance des permis plus longs après le décret de durabilité de 2025 | -1.9% | National, avec une application plus stricte à Bruxelles | Court terme (≤ 2 ans) |

| Capacité du réseau électrique limitée en région flamande | -2.4% | Flandre, affectant l'expansion du corridor industriel | Moyen terme (2 à 4 ans) |

| Concurrence accrue des hubs hyperscale de Paris et Amsterdam | -1.7% | National, pression concurrentielle des marchés voisins | Long terme (≥ 4 ans) |

| Restrictions croissantes sur l'utilisation de l'eau dans la métropole bruxelloise | -1.3% | Région de Bruxelles-Capitale, s'étendant aux communes environnantes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délais de Délivrance des Permis Plus Longs Après le Décret de Durabilité de 2025

La Flandre a introduit des certificats de performance énergétique pour les nouvelles salles de serveurs en janvier 2025, prolongeant les cycles d'approbation de six à douze mois. Bruxelles applique des limites plus strictes sur les combustibles fossiles dans le cadre de son plan climatique PACE, exigeant des études sur le cycle de vie du carbone avant tout terrassement. Les sites hyperscale à grande emprise sont les plus affectés, même s'ils représentent plus de la moitié du marché des centres de données en Belgique. Les obligations municipales de réutilisation de la chaleur, comme celles du Courtier en Énergie de Malines, exigent des demandeurs qu'ils négocient des contrats tripartites avec les services publics et les urbanistes. Les premiers entrants bénéficient d'un avantage car les campus existants peuvent ajouter des modules d'alimentation par phases sans reprendre l'intégralité de la procédure de délivrance des permis, ce qui constitue un obstacle dissuadant les nouveaux entrants sur des sites vierges.

Capacité du Réseau Électrique Limitée en Région Flamande

Le Plan de Développement Fédéral 2024-2034 d'Elia signale une congestion persistante dans les corridors industriels d'Anvers et de Gand. Fluvius, le gestionnaire de réseau de distribution local, programme les renforcements du réseau en tranches pluriannuelles, mais les raccordements de centres de données de 50 MW attendent encore jusqu'à 36 mois. Les opérateurs fractionnent de plus en plus leurs déploiements en blocs de 10 MW pour échelonner les dates de mise sous tension. Certains déplacent de nouvelles constructions vers le sud, vers la Wallonie, acceptant des distances de transport plus longues mais des délais d'interconnexion plus courts. Les goulots d'étranglement du réseau, s'ils ne sont pas résolus, pourraient entraver la croissance du marché des centres de données en Belgique en éliminant des terrains industriels de premier choix qui seraient par ailleurs prêts pour une conversion rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Moyennes Stimulent la Croissance Distribuée

Les grands sites ont conservé une part de 53,12 % du marché des centres de données en Belgique en 2025, héritage des premiers déploiements hyperscale. L'expansion modulaire de Google à Saint-Ghislain pour 1 milliard EUR (1,08 milliard USD) illustre la concentration continue du capital. Cependant, les installations moyennes — celles dont la charge IT est comprise entre 2 MW et 10 MW — devraient croître à un TCAC de 14,64 %, soit deux fois le rythme global. La taille du marché des centres de données en Belgique pour les sites moyens devrait atteindre 460 millions USD d'ici 2031, reflétant la préférence des entreprises pour les nœuds de proximité qui restent dans les limites juridictionnelles de NIS2. Les empreintes distribuées protègent également contre les plafonds du réseau en Flandre, permettant des allocations de puissance progressives. Les opérateurs proposent des baux à court terme et des offres groupées d'accès au cloud, un profil qui séduit les directeurs financiers méfiants à l'égard des contrats hyperscale pluriannuels.

L'évolution vers des empreintes moyennes est renforcée par le programme fibre de Proximus Group, qui implante des abris d'agrégation en périphérie tous les quelques kilomètres. Comme chaque abri pèse environ 25 tonnes, les développeurs intègrent des salles de micro-centres de données plutôt que des armoires de rue. Ces salles deviennent souvent locataires dans des parcs industriels légers existants, accélérant ainsi le délai de mise sur le marché. Parallèlement, les méga-campus dépassant 50 MW restent rares car l'assemblage foncier à proximité des postes de transformation 150 kV se heurte à des oppositions communautaires concernant l'utilisation de l'eau et les problèmes de circulation. Ainsi, les nœuds moyens tissent le marché des centres de données en Belgique en un maillage national tout en restant ancrés à Bruxelles pour le routage financier à faible latence.

Par Type de Niveau : L'Accélération du Niveau 4 Reflète les Exigences de l'IA

Le Niveau 3 représentait 82,05 % de la capacité de 2025, offrant une résilience suffisante pour la plupart des charges de travail SaaS et CDN. Pourtant, les pipelines d'inférence IA exigent une disponibilité constante des GPU ; toute interruption planifiée peut corrompre les points de contrôle d'entraînement, dont la valeur est estimée à des millions de cycles de calcul. Par conséquent, le TCAC du Niveau 4 de 15,12 % dépasse tous les autres niveaux, et la part du marché des centres de données en Belgique pour le Niveau 4 devrait dépasser 10,00 % d'ici 2031. La construction de LCL Belgium NV à Bruxelles-Nord pour 30 millions EUR (32,4 millions USD) comporte des anneaux UPS 2N doubles et un stockage d'énergie par batterie sur site pour répondre aux exigences des salles de marchés BFSI. Les empreintes de Niveau 1 et Niveau 2 diminuent à mesure que les environnements de développement et de test migrent vers le cloud, éliminant le dernier refuge où une disponibilité inférieure à 99,95 % était tolérée.

Les opérateurs exploitent également les certifications Niveau 4 pour remporter des contrats d'IA souveraine auprès des ministères devant se conformer aux règles européennes sur les clouds de confiance. Bien que la prime d'investissement puisse atteindre 25 %, les clients compensent ce surcoût en activant des programmes de réponse à la demande qui monétisent les générateurs inactifs. L'impulsion réglementaire est forte : NIS2 déclare les centres de données comme faisant partie de l'infrastructure critique, ce qui signifie que les violations de disponibilité entraînent des amendes administratives. Ainsi, le marché des centres de données en Belgique considère de plus en plus le Niveau 4 non pas comme une niche mais comme la valeur architecturale par défaut pour tout ce qui implique l'inférence IA ou les paiements en temps réel.

Par Type de Centre de Données : La Domination Hyperscale Persiste

Les sites hyperscale et auto-construits représentaient 52,78 % des revenus de 2025 et devraient continuer à mener à un TCAC de 9,12 %. Ils ancrent les déploiements de régions cloud et réservent de l'espace pour les laboratoires d'IA internes. L'ajout par Microsoft Corporation d'une zone de disponibilité Azure en Belgique souligne un changement plus large vers la redondance multi-zones au sein d'un seul pays, une stratégie rendue possible par des anneaux de fibre optique denses. Les grossistes en colocation en bénéficient à mesure que les entreprises rapatrient les charges de travail IA ; ils pré-vendent souvent 70 % d'une nouvelle salle avant que la première dalle ne soit coulée. Les formes entreprise-périphérie et micro-périphérie constituent une longue traîne qui s'étend au rythme de l'adoption des réseaux privés 5G, mais leur contribution absolue à la taille du marché des centres de données belge reste modeste.

Des espaces de colocation inutilisés subsistent encore, résidu des constructions spéculatives d'avant la COVID-19. Les opérateurs les maintiennent cependant en ligne pour capter des pics imprévus liés aux contrats d'entraînement de modèles. De leur côté, les hyperscalers concluent des contrats d'achat d'énergie renouvelable (PPA) en avance sur la demande, bloquant les plafonds de coûts énergétiques. Le contrat PPA éolien de 118 MW de Google LLC, finalisé en juillet 2024, redéfinit le référentiel industriel pour l'énergie sans carbone en Belgique. De tels accords influencent également les négociations de baux car les entreprises veulent des preuves que leur occupation s'inscrit dans les trajectoires des objectifs fondés sur la science.

Par Utilisateur Final : L'Accélération du BFSI Dépasse le Leadership de l'IT

L'IT et les télécommunications ont généré 65,10 % des facturations de 2025, alors que BNIX a géré un pic de trafic de 13,2 Tbps. Pourtant, le BFSI, bien que plus modeste, connaîtra la croissance la plus rapide avec un TCAC de 8,97 %. Les plateformes de trading algorithmique nécessitent une symétrie de latence avec Londres et Francfort, faisant de Bruxelles un point de triangulation attractif. À mesure que le marché des centres de données en Belgique intègre des moteurs anti-fraude pilotés par l'IA et des environnements de test reg-tech, les banques recherchent des cages avec des interconnexions à faible gigue. L'industrie manufacturière gagne du terrain à mesure que les fournisseurs automobiles déploient la détection de défauts par vision, tandis que les charges de travail du secteur public augmentent après que les directives fédérales sur le cloud imposent le traitement local des données pour les identifiants des citoyens.

Les opérateurs de télécommunications tels que Proximus Group préfèrent les hubs neutres vis-à-vis des opérateurs aux salles propriétaires, une inversion des pratiques passées. L'opérateur a vendu son portefeuille de centres de données pour 130 millions EUR (140,4 millions USD) pour se concentrer sur la fibre optique et la 5G, ouvrant la part aux fournisseurs de colocation indépendants. Les pics de streaming multimédia lors de grands événements sportifs font toujours bondir le trafic de 3 à 4 fois le niveau de référence, mais les nœuds de mise en cache absorbent une grande partie de cette charge, modérant la demande incrémentale d'espace dans les métropoles principales.

Analyse Géographique

Bruxelles abrite la plupart des stations d'atterrissage de câbles sous-marins et des institutions européennes, ce qui lui a permis de concentrer naturellement les charges de travail en 2024. Cependant, l'offre foncière restreinte et les règles de réutilisation de l'eau orientent les nouveaux projets vers le corridor industriel flamand. Le reste du sous-marché belge affichera un TCAC de 9,02 %, Anvers et Gand émergeant comme boucles secondaires, toujours à moins de 25 millisecondes d'Amsterdam. Les développeurs ciblent des friches industrielles reconverties où les conseils d'urbanisme favorisent l'infrastructure numérique plutôt que l'industrie lourde. La Wallonie reste une région frontière, bien que le déploiement de la fibre optique en zones rurales de Proximus Group pourrait débloquer des constructions de micro-périphérie colocalisées avec des réseaux de capteurs agri-tech.

L'étalement des centres de données vers les zones péri-urbaines atténue également le risque de pannes dans une seule ville, satisfaisant les clauses de redondance de NIS2. Bruxelles conservera les nœuds de commandement et de contrôle ainsi que les systèmes bancaires centraux, mais les analyses par lots et les niveaux d'archivage migrent vers l'extérieur. Cette dispersion géographique marque l'évolution du marché des centres de données en Belgique d'un modèle en étoile vers un maillage, reflétant les meilleures pratiques d'architecture réseau.

Bruxelles reste la pierre angulaire du marché des centres de données en Belgique, grâce à son double rôle de capitale politique et de hub d'échange de trafic transfrontalier. Environ 75 % des ménages ont accès à la fibre optique, et la ville est située sur des liaisons sous-marines redondantes qui alignent les chemins de latence tant vers l'Amérique du Nord que vers les pays nordiques. Les terrains zonés à usage industriel à l'intérieur du ring road sont rares et coûteux, et les règles climatiques PACE restreignent l'utilisation des systèmes de secours aux combustibles fossiles. Les opérateurs rénovent donc des parcs de bureaux fermés, échangeant des coûts de réhabilitation plus élevés contre des délais de délivrance de permis plus courts. Les plafonds d'utilisation de l'eau introduits en 2024 stipulent l'utilisation d'un refroidissement en circuit fermé ou de la réutilisation de la chaleur municipale, poussant les constructeurs vers les technologies d'immersion ou d'échangeur de chaleur en porte de baie arrière.

La Flandre est le moteur de la croissance du reste de la Belgique. Les exemptions compétitives sur l'électricité et la proximité des grands clients industriels attirent les développeurs, même si Elia avertit d'une congestion des postes de transformation. Des fonds ciblés de renforcement du réseau dans le plan 2024-2034 donnent la priorité aux fermetures de boucle 150 kV autour d'Anvers. Des villes comme Malines commercialisent leurs réseaux de chaleur urbaine, utilisant les revenus de la chaleur résiduelle pour compenser les budgets climatiques municipaux. Les nœuds en périphérie à proximité de nouveaux clusters éoliens terrestres associent 6 à 8 MW de charge IT à un stockage en autoconsommation, offrant aux locataires un accès à l'énergie directement issue des sources renouvelables. Ces atouts poussent le marché des centres de données belge vers un modèle à deux pôles : Bruxelles pour sa haute densité d'interconnexion et la Flandre pour ses ressources foncières et énergétiques évolutives.

La Wallonie contribue à une part plus modeste mais croissante. Les mises à niveau du transport de fibre optique le long du corridor E42 réduisent la latence aller-retour vers Paris à moins de 4 millisecondes, rendant Charleroi attractive pour les sièges de reprise après sinistre liés aux sièges sociaux français. Les incitations dans le cadre du programme Digital Wallonia remboursent jusqu'à 25 % des coûts de préparation du site pour les installations répondant aux exigences d'éligibilité fiscale de l'UE. Bien que la région soit en retard sur la Flandre en termes de capacité multi-locataires, ses prix immobiliers plus bas séduisent les opérateurs en gros qui souhaitent se positionner en avance pour la future demande d'IA. À l'échelle nationale, le marché des centres de données en Belgique bénéficie de la position centrale du pays, offrant une portée inférieure à 30 millisecondes à 200 millions de consommateurs européens.

Paysage Concurrentiel

Le paysage concurrentiel est modérément concentré. Google LLC, Microsoft Corporation et Amazon Web Services Inc. exploitent des campus auto-construits et disposent d'options foncières à long terme pour de futurs mégawatts. LCL Belgium NV, Datacenter United NV et Interxion (Digital Realty Trust Inc.) fournissent de la colocation multi-locataires axée sur les clients soucieux de la conformité. Le dernier investissement de Google LLC de 1 milliard EUR (1,08 milliard USD) indique que les hyperscalers considèrent toujours la Belgique comme un nœud à faible latence et à coût efficient. LCL Belgium NV tire parti de sa conception Niveau 4 et de son mix 100 % énergies renouvelables pour remporter des contrats d'IA gouvernementaux. Datacenter United NV cible les entreprises de taille moyenne avec des salles de réunion neutres vis-à-vis des opérateurs réparties dans huit villes belges.

La différenciation stratégique repose sur l'approvisionnement en énergie et les indicateurs de durabilité. Google LLC a sécurisé un contrat PPA éolien de 118 MW en 2024, tandis que Microsoft Corporation explore des piles à combustible hydrogène sur site pour le secours. Les spécialistes régionaux répondent avec des projets de réutilisation de la chaleur intégrés aux réseaux municipaux. Les opérateurs en périphérie regroupent la 5G privée et les clusters GPU locaux pour les clients du secteur manufacturier, une niche qui n'a pas encore été pleinement pénétrée par les hyperscalers. Les fusions restent à l'ordre du jour, la cession d'actifs de Proximus Group démontrant la volonté des opérateurs de télécommunications de céder leurs actifs immobiliers. Les entrants étrangers, notamment ceux de France, voient la Belgique comme un moyen de s'affranchir des plafonds du réseau parisien, ajoutant une pression concurrentielle tout en validant les perspectives à long terme du marché.

La feuille de route technologique s'oriente vers le refroidissement liquide, les interconnexions à sécurité quantique et les liaisons optiques sur puce. Les entreprises régionales s'associent avec des laboratoires académiques de Louvain et de Gand pour prototyper des architectures de réseau de nouvelle génération. Les attributions de contrats exigent de plus en plus la conformité ISO 14001 et bientôt l'alignement avec la Taxonomie du Pacte Vert européen. Ceux qui ne disposent pas d'un plan clair de décarbonisation risquent d'être exclus des appels d'offres des grandes entreprises, accélérant une fuite vers la qualité au sein du marché des centres de données en Belgique.

Leaders du Secteur des Centres de Données en Belgique

Google LLC

Datacenter United NV

SAP SE

EdgeConneX Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Les prix de l'électricité industrielle belge se sont stabilisés à 13,1 centimes EUR par kWh après de fortes hausses des coûts de réseau plus tôt dans l'année, créant des pressions sur les coûts opérationnels pour les opérateurs de centres de données tout en maintenant la position compétitive de la Belgique par rapport aux marchés d'Amsterdam et de Francfort.

- Septembre 2025 : Elia Group a publié des évaluations actualisées de l'adéquation du réseau soulignant des contraintes de transmission persistantes dans les corridors industriels flamands, incitant les opérateurs de centres de données à explorer des emplacements alternatifs et des stratégies de capacité distribuée ; l'évaluation influence la planification à long terme des installations et les décisions d'investissement sur l'ensemble du marché belge.

- Août 2025 : Le secteur des centres de données en Belgique a enregistré des taux d'utilisation des capacités au 1er trimestre 2025 supérieurs à 85 %, reflétant une forte demande liée à l'adoption des charges de travail IA et au rapatriement du cloud d'entreprise ; l'utilisation soutenue soutient de nouveaux investissements dans des installations supplémentaires malgré les contraintes réglementaires.

- Juillet 2025 : Les exigences de reporting de durabilité CSRD sont entrées pleinement en vigueur pour les opérateurs de centres de données belges, imposant des divulgations complètes sur l'impact environnemental qui façonnent la conception des installations et les stratégies opérationnelles, créant des avantages concurrentiels pour les entreprises disposant de programmes ESG établis et de systèmes de réutilisation de la chaleur.

Périmètre du Rapport sur le Marché des Centres de Données en Belgique

Bruxelles est couverte comme segment par Zone Géographique Clé. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par Taille de Centre de Données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par Type de Niveau. Non-Utilisé, Utilisé sont couverts comme segments par Absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non-Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| IT et ITES |

| Commerce Électronique |

| Gouvernement |

| Industrie Manufacturière |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Bruxelles |

| Reste de la Belgique |

| Par Taille de Centre de Données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non-Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| IT et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Industrie Manufacturière | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Bruxelles | ||

| Reste de la Belgique | |||

Définition du marché

- CAPACITÉ DE CHARGE IT - La capacité de charge IT, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également désigné sous le nom de taux d'utilisation et de capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centres de données. Cette disposition facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé (EPS) doit être supérieur à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'EPS doit être compris entre 225 000 pieds carrés et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'EPS doit être compris entre 75 000 pieds carrés et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'EPS doit être compris entre 20 000 pieds carrés et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'EPS doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classifiés en quatre niveaux en fonction des capacités d'équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation de détail, en gros et hyperscale. La catégorisation est effectuée en fonction de la quantité de charge IT louée aux clients potentiels. Le service de colocation de détail dispose d'une capacité louée inférieure à 250 kW ; le service de colocation en gros dispose d'une capacité louée comprise entre 251 kW et 4 MW et le service de colocation hyperscale dispose d'une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de Baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge IT | La capacité de charge IT, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'Absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également désigné sous le nom de taux d'utilisation et de capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centres de données. Cette disposition facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée où l'avant de la baie fait face à l'allée. De l'air refroidi y est dirigé afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. La chaleur dissipée par les équipements dans la baie y est dirigée vers l'évent de sortie du CRAC. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation Totale d'Énergie du Centre de Données)/(Consommation Totale d'Énergie des Équipements IT). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements IT ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du service public, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements IT même lors d'une coupure du service public. L'ASI supporte principalement les équipements IT uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute interruption. |

| N+1 | Désigné comme « Besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système alimentera toujours le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classifié comme centre de données de Niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux d'alimentation du service public). Le centre de données de Niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de Niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de Niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de Niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de Niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de Niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements IT sont à double alimentation, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de Niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la superficie de plancher est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classifié comme un petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Centre de Données Massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un centre de données massif. |

| Méga Centre de Données | Un centre de données dont la superficie de plancher est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classifié comme un méga centre de données. |

| Colocation de Détail | Il s'agit des clients dont la capacité requise est inférieure ou égale à 250 kW. Ces services sont principalement adoptés par les petites et moyennes entreprises (PME). |

| Colocation en Gros | Il s'agit des clients dont la capacité requise est comprise entre 250 kW et 4 MW. Ces services sont principalement adoptés par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Il s'agit des clients dont la capacité requise est supérieure à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises IT, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G fournit la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité par Fibre Optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse Internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés aussi bien dans les usages résidentiels que commerciaux. Ici, le câble à fibre optique fournit une vitesse Internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé à deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité Internet entre les pays à travers le globe sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de donner une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement