Taille et part du marché du verre d'emballage en Biélorussie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

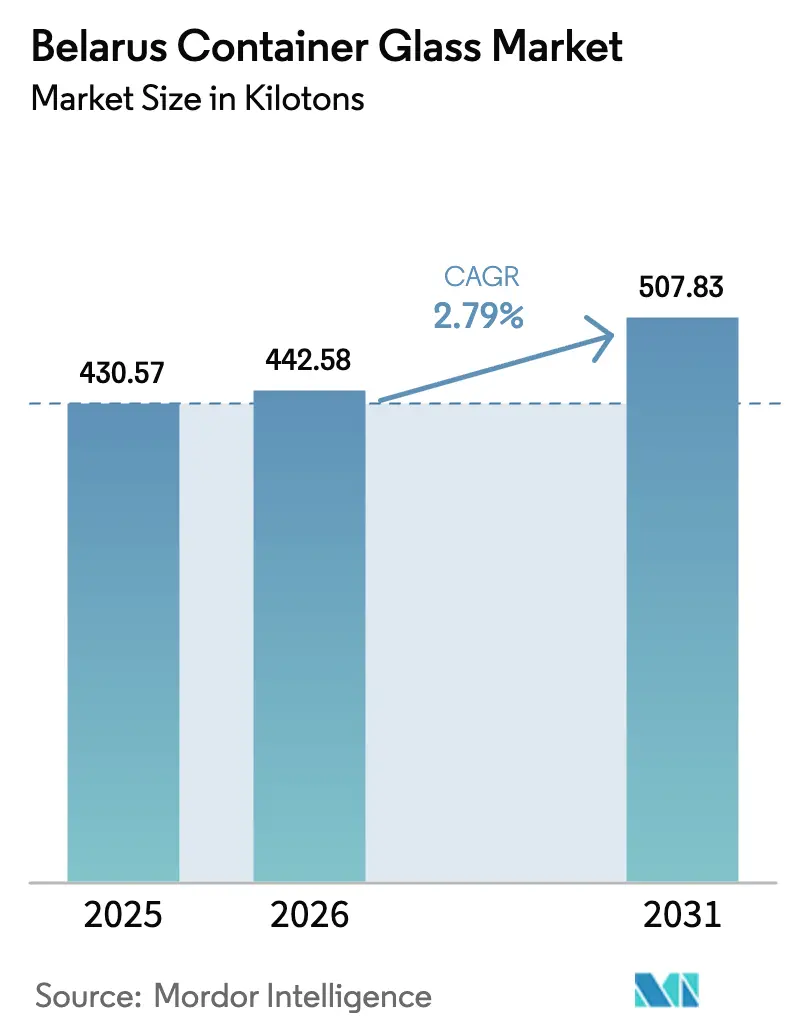

| Taille du marché de l'année de base (2025) | 430.57 kilotonnes |

| Volume du Marché (2026) | 442.58 kilotonnes |

| Volume du Marché (2031) | 507.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du verre d'emballage en Biélorussie par Mordor Intelligence

La taille du marché du verre d'emballage en Biélorussie en 2026 est estimée à 442,58 kilotonnes, en hausse par rapport à la valeur de 2025 de 430,57 kilotonnes, avec des projections pour 2031 indiquant 507,83 kilotonnes, soit une croissance à un TCAC de 2,79 % sur la période 2026-2031. La demande stable des embouteilleurs de boissons, les vents réglementaires favorables aux emballages recyclables et la position avantageuse du pays le long du corridor ferroviaire Chine-Europe soutiennent cette croissance. La hausse des volumes d'embouteillage de bières artisanales, le mécanisme d'ajustement carbone aux frontières de l'UE, qui favorise le verre, et les exigences en matière de verre ambré pour les produits pharmaceutiques sérialisés renforcent collectivement les carnets de commandes. Dans le même temps, les pressions sur les coûts liées à la volatilité des prix du gaz naturel et la concurrence des importations de PET à bas prix freinent les marges, incitant les fabricants à adopter la technologie de pressage-soufflage allégé et à augmenter l'utilisation du calcin pour gérer l'intensité énergétique. Les investissements stratégiques dans la modernisation des fours et l'optimisation logistique émergent donc comme des facteurs de différenciation clés pour les producteurs cherchant à défendre ou à élargir leur part de marché sur le marché du verre d'emballage en Biélorussie.

Principaux enseignements du rapport

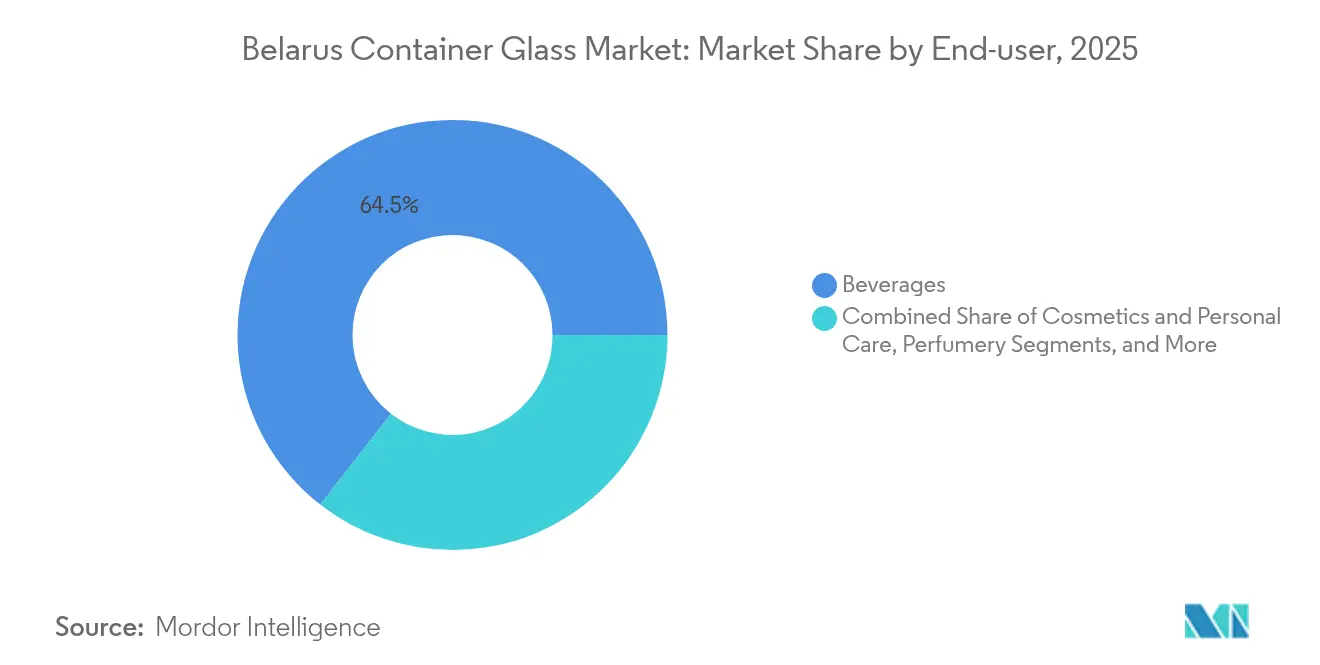

- Par application, les boissons ont capté 64,45 % de la part de marché du verre d'emballage en Biélorussie en 2025.

- Par couleur, la taille du marché du verre d'emballage en Biélorussie pour le segment du verre ambré devrait croître à un TCAC de 4,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Biélorussie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande locale d'embouteillage de bières artisanales | +0.8% | Centres nationaux, de Minsk et régionaux | Moyen terme (2 à 4 ans) |

| La taxe carbone aux frontières de l'UE favorise la recyclabilité du verre | +0.6% | Usines orientées vers l'exportation desservant l'UE | Long terme (≥ 4 ans) |

| La sérialisation pharmaceutique stimule le verre ambré | +0.4% | À l'échelle nationale, avec des retombées vers la CEI | Court terme (≤ 2 ans) |

| Le corridor ferroviaire Biélorussie-Chine stimule les commandes à l'exportation | +0.3% | Pôles industriels reliés au rail | Moyen terme (2 à 4 ans) |

| Adoption croissante de la technologie de pressage-soufflage allégé | +0.2% | Principales usines à l'échelle nationale | Long terme (≥ 4 ans) |

| Subvention d'État pour les réseaux logistiques de calcin | +0.1% | Centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande locale d'embouteillage de bières artisanales

Les brasseries locales augmentent leur production et privilégient des bouteilles premium, souvent gaufrées, en verre ambré ou blanc, pour mettre en valeur leur qualité artisanale. De nombreux contrats sont structurés autour de séries de production plus courtes, permettant aux producteurs de facturer des prix unitaires plus élevés tout en maintenant un taux d'utilisation élevé des lignes. Le volume national de bières artisanales a augmenté de plus de 25 % par an depuis 2022, et cet élan devrait se poursuivre à mesure que les réformes de licences simplifient l'entrée sur le marché pour les microbrasseries.[1]Brewers Association, "Tendances d'emballage de la bière artisanale," brewersassociation.org Les fournisseurs de bouteilles capables de livrer des moules flexibles et des changements de couleur rapides captent la majeure partie de ces commandes supplémentaires.

La taxe carbone aux frontières de l'UE favorisant la recyclabilité du verre

Le mécanisme d'ajustement carbone aux frontières introduit progressivement des charges complètes sur les émissions incorporées à partir de 2026, augmentant fortement les coûts livrés pour les emballages en PET et en aluminium à plus forte intensité carbone importés dans le bloc.[2]Agence européenne des médicaments, "Directive sur les médicaments falsifiés," ema.europa.eu Les exportateurs de verre biélorusses, déjà intégrés dans les réseaux de collecte de calcin, font face à des droits de douane moins élevés car le verre recyclé nécessite jusqu'à 30 % d'énergie en moins que la matière première vierge. Les contrats à terme signés avec des marques de boissons et de cosmétiques de l'UE spécifient de plus en plus le verre en remplacement du PET, consolidant un pipeline de commandes à long terme pour les producteurs du marché du verre d'emballage en Biélorussie.

La sérialisation pharmaceutique stimulant le verre ambré

La directive sur les médicaments falsifiés impose désormais des emballages inviolables et traçables, et le verre ambré est privilégié pour les principes actifs sensibles à la lumière. Les conditionneurs pharmaceutiques biélorusses souhaitant exporter vers l'UE ont donc renforcé leurs engagements d'achat de contenants ambrés, stimulant les taux d'utilisation des fours dédiés à cette couleur. Étant donné que les séries ambrées impliquent des volumes de production plus faibles et des changements de lots plus longs, les producteurs obtiennent une prime de prix et améliorent leurs marges opérationnelles mixtes.

Le corridor ferroviaire Biélorussie-Chine stimulant les commandes à l'exportation

Les services de fret réguliers sur le corridor de la Ceinture et de la Route réduisent les délais de transit vers les pôles chinois intérieurs d'environ 30 % par rapport aux routes maritimes. Les entreprises de spiritueux et pharmaceutiques en Chine s'approvisionnent désormais en bouteilles spécialisées auprès de la Biélorussie à des coûts à destination compétitifs. La fiabilité du corridor, combinée à une assurance-crédit à l'exportation soutenue par des banques d'État, réduit le risque de paiement et encourage les fabricants à engager une capacité de four supplémentaire pour les commandes asiatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Importations bon marché de PET en provenance de Russie et d'Ukraine | -0.5% | Boissons et alimentation à l'échelle nationale | Court terme (≤ 2 ans) |

| La volatilité des prix du gaz naturel impacte les charges d'exploitation des fours | -0.4% | Usines à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Migration de la main-d'œuvre qualifiée vers les pays voisins de l'UE | -0.3% | Régions frontalières | Long terme (≥ 4 ans) |

| Approvisionnement limité en carbonate de soude domestique | -0.2% | Toutes les verreries | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Importations bon marché de PET en provenance de Russie et d'Ukraine

Les producteurs russes de PET, confrontés à une surproduction liée aux sanctions, pratiquent des prix agressifs en Biélorussie, sous-cotant le verre pour les boissons gazeuses courantes et l'eau en bouteille jusqu'à 40 %.[3]Reuters, "Le secteur pétrochimique russe s'adapte aux sanctions," reuters.com Les embouteilleurs de boissons privilégiant le coût par rapport aux attributs de marque premium changent de format, réduisant le volume de commandes de base pour les bouteilles en verre blanc. Les fabricants de verre répondent en mettant en avant une recyclabilité supérieure et en développant des designs allégés pour réduire l'écart de coût livré.

Volatilité des prix du gaz naturel impactant les charges d'exploitation des fours

Le gaz naturel fournit 62,8 % de l'énergie industrielle de la Biélorussie, et les fluctuations des prix au comptant impactent directement les coûts des fours, qui peuvent représenter 30 % des prix de bouteilles départ usine. Étant donné que les arrêts en zone chaude compromettent la durée de vie des réfractaires, les producteurs disposent d'une flexibilité limitée pour moduler la production. Cette imprévisibilité des coûts dissuade certaines petites entreprises d'investir dans de nouvelles capacités et suscite un intérêt collectif pour des taux de calcin plus élevés, le renforcement électrique et la récupération de chaleur perdue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur volume tandis que les cosmétiques accélèrent

Le segment des boissons représentait 64,45 % de la taille du marché du verre d'emballage en Biélorussie en 2025, reflétant une forte préférence pour les bouteilles en verre parmi les producteurs nationaux de bière, de vin et de spiritueux. La demande persiste car les tendances à la premiumisation encouragent un gaufrage plus prononcé, des formes uniques et des emballages en édition limitée, faisant avancer le marché. Les brasseurs artisanaux de Minsk passent fréquemment des commandes en petites séries, soutenant le développement de moules de niche et raccourcissant les délais de retour sur investissement pour les lignes de décoration numérique. Les embouteilleurs de boissons non alcoolisées, bien qu'expérimentant les canettes en aluminium, réservent toujours le verre pour les références phares ciblant les circuits de distribution haut de gamme. Sur la période de prévision, des gains de consommation supplémentaires sont attendus des boissons artisanales et à faible teneur en alcool, maintenant la part des boissons à un niveau globalement stable malgré la substitution du PET dans les segments économiques.

Les cosmétiques et soins personnels, bien qu'avec une base plus petite, surpassent les autres usages avec un TCAC de 3,12 %. Les marques de beauté régionales ajoutent des pots en verre pour les crèmes et sérums haut de gamme, invoquant le positionnement premium perçu et la recyclabilité. Les conditionneurs sous contrat collaborent avec les ateliers de moules biélorusses pour localiser des silhouettes distinctives précédemment importées d'Europe occidentale, réduisant les délais de livraison et l'exposition aux devises. En parallèle, les groupes cosmétiques mondiaux s'approvisionnant dans des usines biélorusses ajoutent des codes QR sérialisés sur les épaules des bouteilles, reliant les consommateurs à des plateformes de traçabilité des ingrédients et différenciant davantage le verre des alternatives plastiques.

Par couleur : le verre blanc conserve l'avantage d'échelle tandis que le verre ambré commande des primes

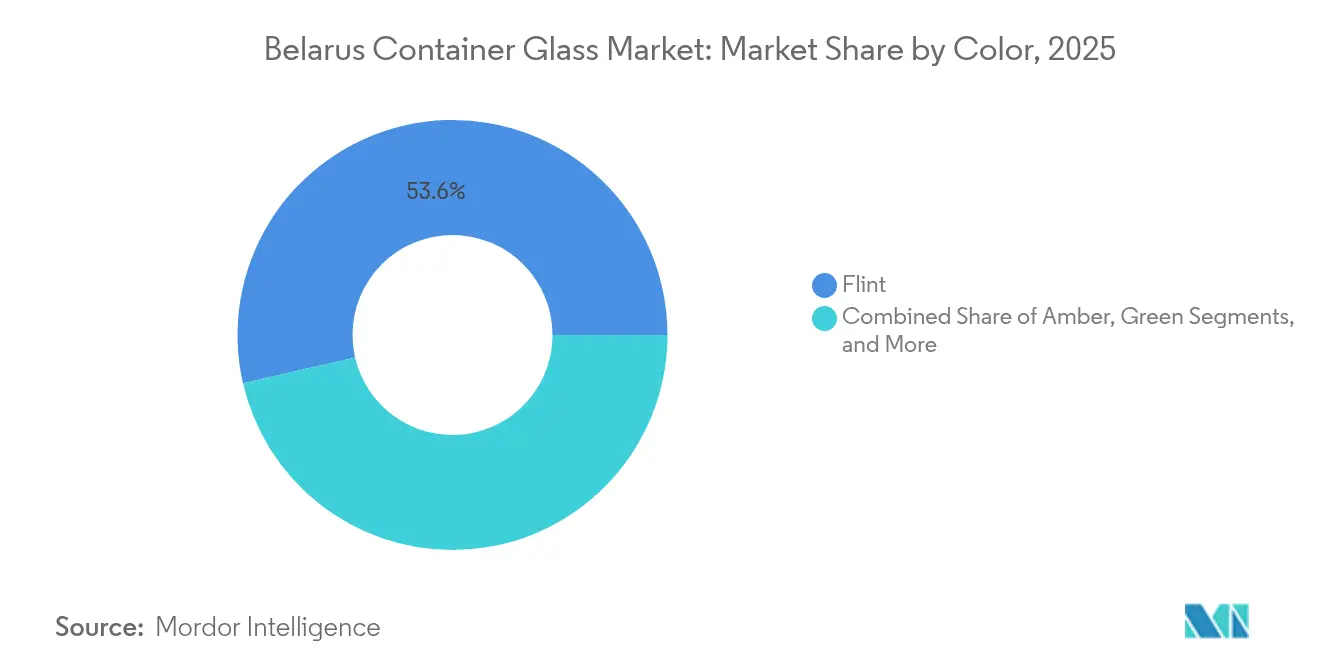

Les bouteilles en verre blanc représentaient 53,60 % de la part de marché du verre d'emballage en Biélorussie en 2025, portées par les lignes de boissons qui privilégient la visibilité du produit et utilisent une technologie d'inspection à froid mature. Des taux de tirage élevés et des finitions de col standard offrent un leadership en matière de coûts, permettant au verre blanc de défendre sa part même lorsque les prix du PET fluctuent. Les producteurs continuent de réduire le poids de 15 à 20 % grâce à la méthode de pressage-soufflage, compensant en partie les escalades de coûts liées à l'énergie.

Le verre ambré, qui se développe à un TCAC de 4,55 %, bénéficie de la sérialisation pharmaceutique croissante et de la demande de bières artisanales. Les fours à verre ambré, souvent séparés du verre blanc pour éviter la contamination des couleurs, fonctionnent avec des campagnes plus courtes et engendrent des coûts unitaires plus élevés. Cependant, les acheteurs paient des primes de 8 à 12 % pour la protection à la lumière et la conformité réglementaire, améliorant les marges de contribution. Les investissements dans des avant-corps à double empilage permettent des changements de couleur plus rapides, ouvrant la voie à des commandes de bières artisanales à moyenne échelle sans dédier des fours entiers.

Analyse géographique

La consommation intérieure reste ancrée dans les corridors urbains s'étendant de Minsk à Grodno, où les embouteilleurs de boissons et les conditionneurs pharmaceutiques se regroupent près des nœuds ferroviaires. Au sein de ces clusters, les usines verticalement intégrées s'approvisionnent en calcin auprès des programmes de récupération municipaux, maintenant les frais de transport à un niveau minimal et améliorant les scores carbone du cycle de vie. Les taux de recyclage annuels ont dépassé 55 % depuis 2024, réduisant l'écart entre la croissance de la taille du marché du verre d'emballage en Biélorussie et la consommation d'énergie primaire.

Sur le front des exportations, les corridors occidentaux vers la Pologne et la Lituanie soutiennent les livraisons en flux tendu aux embouteilleurs de boissons de l'UE, qui bénéficient de délais de livraison plus courts par rapport aux fournisseurs d'Asie ou d'Amérique latine. Le mécanisme d'ajustement carbone aux frontières de l'UE renforce encore la compétitivité des contenants biélorusses sur ces marchés en imposant des prélèvements carbone moins élevés par rapport aux alternatives en PET et en aluminium vierge.

Vers l'est, le corridor ferroviaire de la Ceinture et de la Route achemine des bouteilles vers Chongqing et Chengdu en aussi peu que 14 jours, ouvrant des niches chinoises pour les spiritueux premium et les substances pharmaceutiques actives sérialisées qui exigent un emballage en verre. Les exportateurs privilégient les expéditions en trains complets pour obtenir des remises sur volume, tandis que les partenaires logistiques proposent des services de repositionnement pour les palettes vides, atténuant ainsi les coûts de retour à vide.

Les incertitudes géopolitiques, notamment la dépendance au gaz naturel russe acheminé par des gazoducs transfrontaliers, posent un risque géographique. Les fabricants couvrent leurs risques en négociant des clauses flexibles de type « take-or-pay » et en explorant des options d'électrification partielle. Néanmoins, la position géographique médiane entre les marchés de l'UE et l'Asie centrale reste un atout stratégique, permettant aux producteurs d'ajuster les expéditions en fonction des fluctuations de la demande.

Paysage concurrentiel

L'industrie biélorusse du verre d'emballage présente une concentration modérée, avec Belstekloprom lié à l'État et OJSC Grodno Glass Factory privée en tête de la capacité installée. Avec trois producteurs de taille intermédiaire, les cinq premiers opérateurs représentent environ 65 % de la production nationale, favorisant la concurrence sur les mises à niveau technologiques plutôt que sur le seul prix. Vetropack, Gerresheimer et Ardagh maintiennent des liens commerciaux ou des participations minoritaires, apportant savoir-faire en matière de processus et systèmes de conformité aux installations locales.

L'adoption technologique est le principal terrain de rivalité. La modernisation du four de Grodno en 2024 a réduit la consommation de gaz de 25 % et augmenté les taux de calcin à 60 %, réduisant ainsi l'intensité carbone par rapport aux références de l'UE. La ligne ambrée de 10 millions USD de Belstekloprom, axée sur les bouteilles pharmaceutiques, vise à capitaliser sur la demande croissante de sérialisation. Les groupes étrangers tirent parti des avantages salariaux locaux pour exploiter des lignes de décoration à forte intensité de main-d'œuvre ou des lignes spécialisées à courtes campagnes précédemment hébergées en Europe occidentale.

Les relations avec les fournisseurs sont de plus en plus centrées sur des engagements de volume pluriannuels, associés à des objectifs de durabilité communs. Les propriétaires de marques de boissons stipulent des seuils de teneur en calcin et imposent des tableaux de bord sur les mix énergétiques des fournisseurs. Cette dynamique favorise les acteurs disposant de feuilles de route crédibles vers le renforcement électrique et le traitement interne du calcin, laissant les retardataires exposés à l'attrition des contrats.

Leaders du secteur du verre d'emballage en Biélorussie

-

Belstekloprom JSC

-

Vedatranzit Glass Factory LLC

-

Premium Glass LLC

-

OJSC Grodno Glass Factory

-

OJSC Glassworks "Neman"

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Vetropack Holding AG a investi 15 millions EUR (16,4 millions USD) dans des mises à niveau technologiques pour le verre allégé en Europe de l'Est, y compris la capacité prospective en Biélorussie.

- Août 2024 : Gerresheimer AG a conclu un accord d'approvisionnement pluriannuel en verre ambré de 12 millions USD avec des entreprises pharmaceutiques biélorusses.

- Juillet 2024 : OJSC Grodno Glass Factory a achevé une modernisation de four de 8 millions USD, réduisant la consommation de gaz de 25 %.

- Juin 2024 : Ardagh Group SA s'est associé à des opérateurs ferroviaires biélorusses pour accélérer de 30 % les expéditions à destination de la Chine.

Périmètre du rapport sur le marché du verre d'emballage en Biélorussie

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Biélorussie est segmenté par secteur d'utilisation final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du verre d'emballage biélorusse d'ici 2031 ?

Il devrait atteindre 507,83 kilotonnes d'ici 2031, contre 442,58 kilotonnes en 2026.

Quelle application génère le plus grand volume ?

Les boissons restent dominantes, représentant 64,45 % des expéditions de 2025, et bénéficient de l'expansion de la bière artisanale.

Pourquoi la demande de verre ambré augmente-t-elle ?

Les règles de sérialisation pharmaceutique de l'UE et le besoin de formulations médicamenteuses sensibles à la lumière poussent les fabricants à utiliser des bouteilles ambrées, entraînant une augmentation des volumes de verre ambré à un TCAC de 4,55 %.

Comment la taxe carbone aux frontières affecte-t-elle les exportations de verre de la Biélorussie ?

Le verre supporte des prélèvements carbone moins élevés que le PET ou l'aluminium, rendant les bouteilles biélorusses plus compétitives en termes de prix dans l'UE.

Quelles technologies améliorent la compétitivité des coûts ?

Le pressage-soufflage allégé, des taux de calcin plus élevés et le renforcement électrique des fours réduisent l'intensité énergétique et les coûts de production.

Quel est le principal risque pour la stabilité de l'approvisionnement ?

La volatilité des prix du gaz naturel, étant donné que le gaz fournit près des deux tiers de l'énergie industrielle en Biélorussie.

Dernière mise à jour de la page le: