Taille et part du marché du verre d'emballage au Venezuela

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

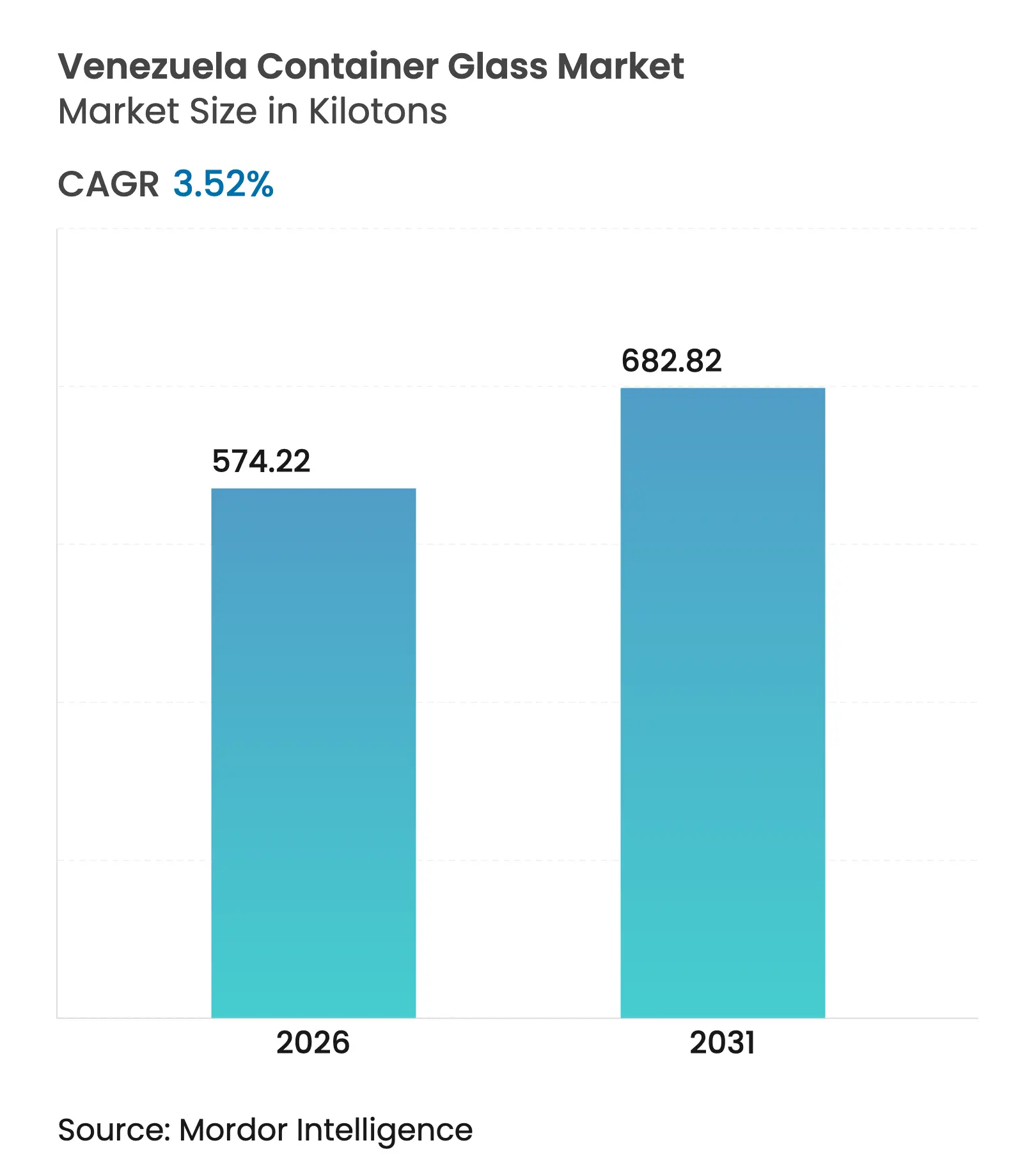

| Volume du Marché (2026) | 574.22 kilotonnes |

| Volume du Marché (2031) | 682.82 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Venezuela par Mordor Intelligence

La taille du marché du verre d'emballage au Venezuela était évaluée à 554,69 kilotonnes en 2025 et devrait progresser de 574,22 kilotonnes en 2026 pour atteindre 682,82 kilotonnes d'ici 2031, à un CAGR de 3,52 % durant la période de prévision (2026-2031). Le marché a maintenu une croissance en volume malgré une hyperinflation ayant atteint 140 % en 2024 et de nouvelles sanctions en 2025 qui ont restreint l'accès aux intrants étrangers. La demande essentielle pour les boissons, les produits pharmaceutiques, l'alimentation et les produits premium orientés vers l'exportation soutient la consommation de base, tandis que la culture des bouteilles consignées, répandue chez les brasseries et les embouteilleurs de boissons gazeuses, maintient les pertes de circulation à un niveau faible. Les incitations fiscales sur les boissons encouragent les circuits de verre rechargeable, le régime de Responsabilité Élargie du Producteur (REP) du gouvernement favorise les matériaux recyclables, et le développement des exportations d'alcools artisanaux façonne les commandes de bouteilles spécialisées. Cependant, la volatilité de l'approvisionnement énergétique, un taux de change instable et une collecte limitée de calcin augmentent les coûts des intrants et plafonnent les taux d'utilisation des fours.

Principaux enseignements du rapport

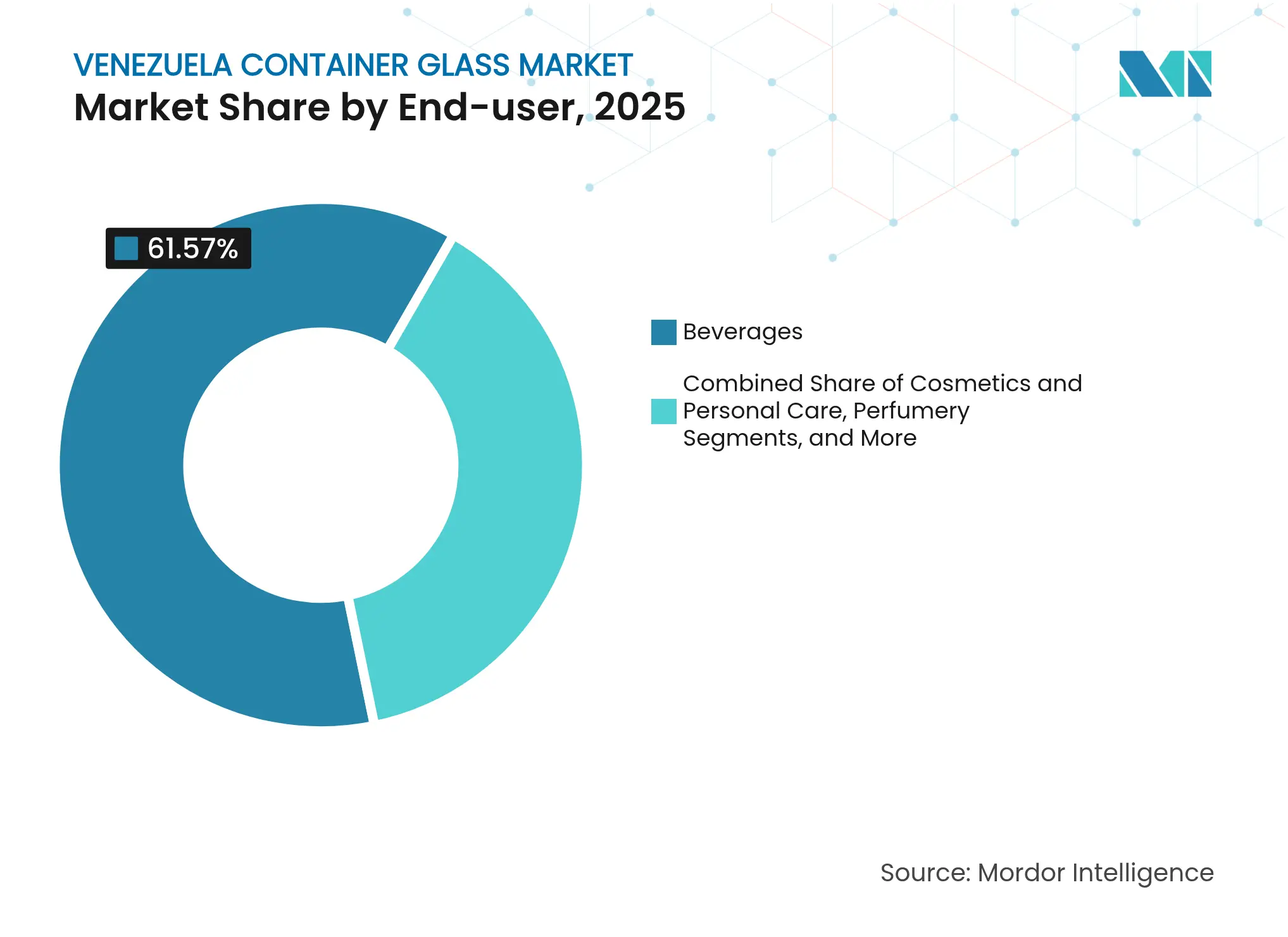

- Par utilisateur final, les boissons détenaient 61,57 % de la part du marché du verre d'emballage au Venezuela en 2025.

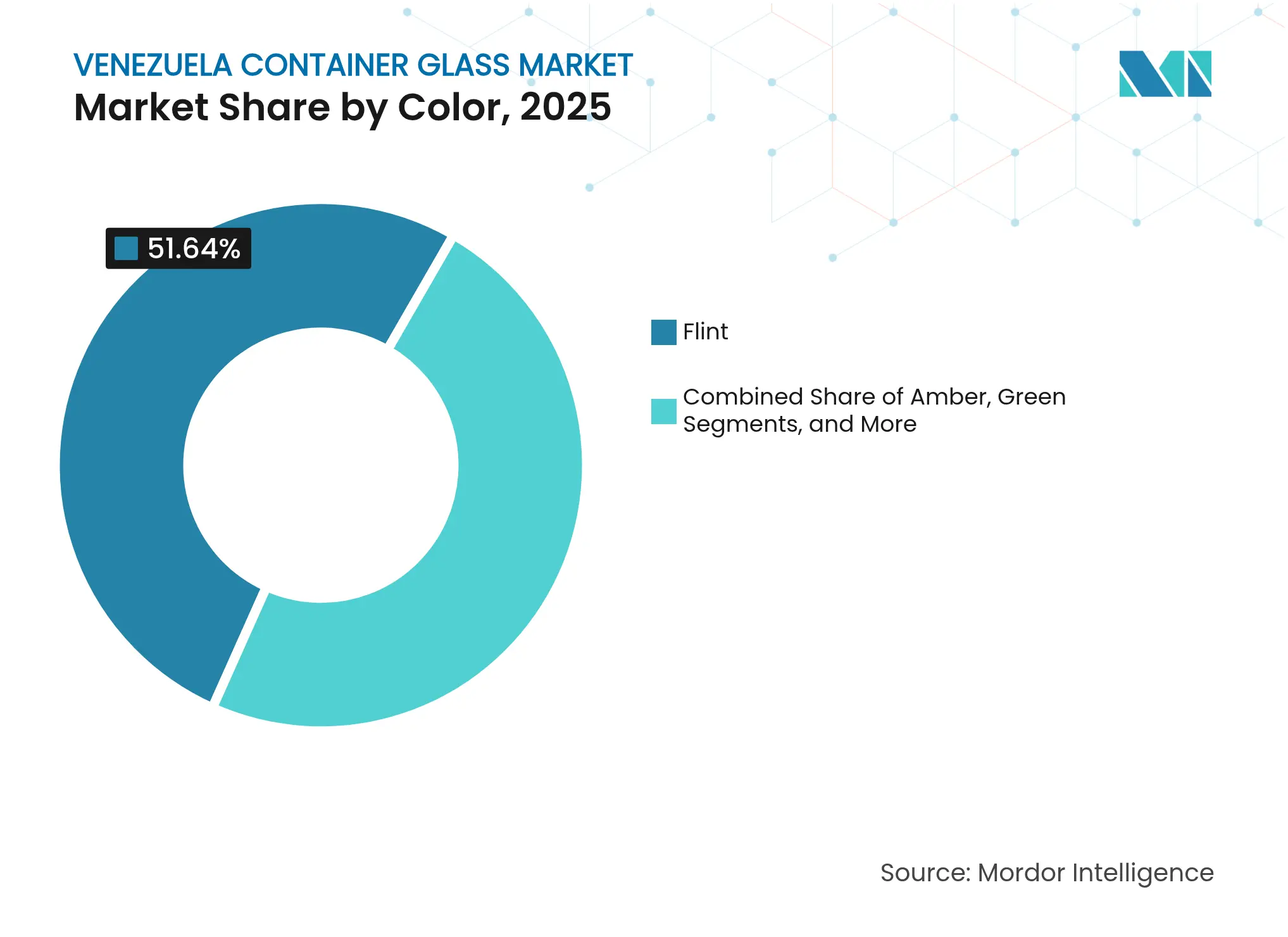

- Par couleur, la taille du marché du verre d'emballage au Venezuela pour le verre ambré devrait progresser au CAGR le plus élevé de 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Venezuela

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante d'emballages en verre premium par les marques de grande consommation | +0.8% | National - zones industrielles de Caracas et Valencia | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en faveur des matériaux recyclables dans les applications de contact alimentaire | +0.6% | National - conformité concentrée dans les grandes villes | Long terme (≥ 4 ans) |

| Reprise des exportations d'alcools artisanaux stimulant la demande de bouteilles spécialisées | +0.4% | Production nationale - exportations vers les États-Unis, la Colombie et les Caraïbes | Court terme (≤ 2 ans) |

| Augmentation de la production pharmaceutique nationale nécessitant des contenants inertes | +0.5% | Pôles pharmaceutiques nationaux | Moyen terme (2 à 4 ans) |

| Incitations fiscales sur les boissons favorisant les systèmes de verre consigné | +0.3% | Centres nationaux de fabrication de boissons | Long terme (≥ 4 ans) |

| Demande de la diaspora vénézuélienne stimulant les exportations de verre pour produits alimentaires gastronomiques | +0.4% | Exportations vers les États-Unis, la Colombie et l'Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'emballages en verre premium par les marques de grande consommation

Les propriétaires de marques de grande consommation nationales améliorent la perception de leur marque dans les circuits d'exportation en passant à des contenants plus lourds et davantage décorés, conformes aux attentes de la diaspora en matière d'authenticité et de qualité. Les règles REP du pays, entrées en vigueur en janvier 2021 en vertu de la Résolution 0191, récompensent les solutions recyclables, orientant les acheteurs vers le verre pouvant démontrer 25 à 30 cycles de remplissage par bouteille.[1]PACKAGING SCHOOL, "La REP pour l'emballage en Amérique du Sud," packagingschool.com Les producteurs constatent des prix de vente plus élevés dans les rayons ethniques des États-Unis et d'Europe, compensant le coût initial des bouteilles, et les distributeurs internationaux signalent une amélioration des marges de vente de 8 à 10 points de pourcentage sur les gammes « patrimoine » conditionnées exclusivement en verre transparent ou en verre transparent à teinte ancienne. Les volumes de commandes ont augmenté le plus rapidement à Caracas et à Valencia, où les embouteilleurs intégrés peuvent réagir rapidement aux pics d'exportation, encourageant des investissements indépendants en moules chez Venvidrio et Envases Venezolanos.

Impulsion gouvernementale en faveur des matériaux recyclables dans les applications de contact alimentaire

Le Ministère du Pouvoir Populaire pour l'Écosocialisme exige des plans REP semestriels et des paiements de redevances en cryptomonnaie Petro, relevant le niveau d'exigence en matière de conformité pour les emballages en plastique mono-matière. L'harmonisation avec les règles MERCOSUR relatives au contact alimentaire resserre davantage les seuils applicables aux substrats non recyclables ou multicouches. Le verre bénéficie d'un taux d'acceptation au recyclage domestique de 98 % et d'un risque de migration négligeable, aidant les propriétaires de marques à satisfaire aux exigences locales de divulgation et aux normes européennes d'étiquetage nutritionnel simplifié. Les circuits de verre consigné réduisent les sorties de devises étrangères, car chaque tranche de 10 millions de bouteilles consignées évite l'importation estimée à 3,2 millions USD d'emballages neufs aux taux de change de 2025. À long terme, cette obligation devrait accroître le marché du verre d'emballage au Venezuela d'environ 0,6 point de pourcentage de CAGR.

Reprise des exportations d'alcools artisanaux stimulant la demande de bouteilles spécialisées

Les micro-distilleries de rhum et de spiritueux bruns ont ravivé les styles patrimoniaux du Venezuela, proposant désormais des expressions premium en format 700 ml dans les boutiques hors taxes et les épiceries fines d'Amérique du Nord. Les bouteilles ambrées spécialisées avec gaufrage ou revêtements à texture céramique protègent les spiritueux sensibles à la lumière et soutiennent des prix de vente supérieurs à 40 USD l'unité. Les petites séries accélèrent la rotation des moules chez Venvidrio, dont le four à campagnes courtes a enregistré 22 changements de production en 2024 contre 12 en 2023.[2]KHS, "75 % de part de marché pour la bière, 90 % de part de marché pour les boissons maltées," khs.com La demande à l'exportation d'alcool est concentrée sur 2025-2026, car de nouveaux accords bilatéraux avec la Russie et la Chine contournent temporairement certains goulets d'étranglement portuaires liés aux sanctions. Cette dynamique contribue à hauteur d'environ +0,4 % au CAGR du marché du verre d'emballage au Venezuela.

Augmentation de la production pharmaceutique nationale nécessitant des contenants inertes

Les objectifs gouvernementaux d'autosuffisance en matière de soins de santé stimulent les coentreprises avec des laboratoires russes et chinois pour les injectables, les suspensions et les solutions ophtalmiques. Les flacons en verre, les ampoules et les flacons compte-gouttes demeurent les seuls matériaux acceptés pour de nombreux remplissages stériles en raison de leur absence totale d'extractibles et de leur stabilité thermique. Les conditionneurs pharmaceutiques situés à Guacara et en Anzoátegui ont augmenté leurs achats de flacons en verre transparent de type III de 15 % en glissement annuel en 2024 et prévoient une nouvelle hausse de 9 % en 2025, absorbant le relâchement créé par la baisse de la demande de bouteilles pour boissons gazeuses. À moyen terme, cette demande ajoute environ +0,5 % au CAGR global.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et d'approvisionnement énergétique | -1.2% | Régions de fabrication nationales | Court terme (≤ 2 ans) |

| Régime de change instable gonflant les intrants dépendants des importations | -0.9% | National, plus marqué dans les usines dépendantes des importations | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de collecte du calcin augmentant les coûts des matières premières | -0.3% | Centres urbains | Long terme (≥ 4 ans) |

| Concurrence du PET allégé dans les boissons gazeuses | -0.4% | Segments des boissons | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et d'approvisionnement énergétique

La fusion du verre d'emballage repose sur des températures de four continues d'environ 1 560 °C, rendant les opérations vulnérables à un réseau électrique qui a connu 22 coupures non planifiées de plus de deux heures en 2024. Bien que 84,24 % de la production soit issue de l'hydroélectricité renouvelable, la baisse des niveaux des réservoirs du barrage de Guri augmente la fréquence des délestages. Les fours refroidissent de 20 à 30 °C lors de chaque coupure, introduisant une instabilité des lots et des défauts de cordon de verre qui font monter les taux de rejet à 7 %, soit près du triple de la moyenne sud-américaine. Les producteurs maintiennent désormais 18 heures d'autonomie en diesel pour l'alimentation de secours, ce qui augmente les coûts variables d'environ 6,50 USD par tonne de verre conditionné.[3]Banque mondiale, "Commerce du Venezuela | Données WITS," worldbank.org Le frein résultant de -1,2 % constitue la contrainte la plus importante pesant sur le marché du verre d'emballage au Venezuela.

Régime de change instable gonflant les intrants dépendants des importations

Le bolivar s'est déprécié de 69 à 91 pour un USD entre mars et mai 2025. L'érosion implicite de 32 % sur la soude, le feldspath et les additifs de calcin est calculée sur la base de la parité CIF Miami. Les permis d'importation émis au taux de la « table de change » accusent un retard par rapport aux cycles d'approvisionnement, contraignant les producteurs à prépayer les commandes de pièces détachées ou à risquer une immobilisation du four de plusieurs semaines. Le décalage de change a coûté à l'industrie environ 9 millions USD en fonds de roulement en 2024, réduisant les marges d'EBITDA d'environ 140 points de base. Cette volatilité abaisse le taux d'utilisation des capacités en régime permanent et retire 0,9 point de pourcentage au CAGR du marché du verre d'emballage au Venezuela.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes tandis que les produits pharmaceutiques commandent des primes

Le segment des boissons a représenté 61,57 % de la taille du marché du verre d'emballage au Venezuela en 2025, ancré par Cervecería Polar, dont les quatre brasseries remplissent près de 23 millions d'hectolitres et utilisent des bouteilles consignées en verre transparent de 222 ml pour 85 % des stocks. Les flottes de bouteilles consignées durent jusqu'à 35 cycles, lissant les cadences de tirage des fours chez Venvidrio et soutenant un circuit d'économie circulaire efficace. Les marques de boissons gazeuses, telles que Maltín Polar, détiennent une part domestique de 90 % mais partagent de plus en plus les volumes avec le PET dans les emballages familiaux de 1,5 litre, détournant une partie de la pression de croissance du verre. Les variantes alcoolisées prêtes à boire, les boissons énergisantes et les thés fonctionnels privilégient néanmoins le verre pour la différenciation en rayon, atténuant les pertes de substitution sur la période de prévision.

Les cosmétiques et soins personnels ne représentent que 3,92 % en poids mais progressent à un CAGR de 3,12 % jusqu'en 2031. Les spécialistes du marketing ciblent les communautés de la diaspora vénézuélienne en Floride, à Bogotá et à Madrid avec des sérums à l'huile de sacha inchi et des crèmes au beurre de cacao « patrimoine », conditionnés dans des pots en verre transparent à parois épaisses imitant l'esthétique des pharmacies européennes. Les distributeurs à l'export signalent des prix de gros supérieurs de 1,80 USD sur les références en pot de verre par rapport aux équivalents en plastique, permettant aux propriétaires de marques d'absorber les suppléments de transport tout en maintenant une marge brute de 22 %. La demande pharmaceutique pour les flacons parentéraux conserve une réalisation de prix premium et exploite les capacités libérées par les conversions de lignes dans la catégorie des boissons.

Par couleur : la domination du verre transparent remise en question par la croissance du verre ambré

Le verre transparent a capté 51,64 % de la part du marché du verre d'emballage au Venezuela en 2025, longtemps privilégié par les brasseries et les producteurs de conserves qui misent sur la visibilité du produit. La demande unitaire pour le verre transparent est fortement corrélée aux cycles de consommation domestique, affichant de légères pics saisonniers autour de Noël. Le verre ambré, à 38,55 %, affiche la trajectoire la plus rapide avec un CAGR de 3,74 %, porté par une combinaison de commandes pharmaceutiques et de rhum artisanal. Les qualités de blocage des UV de l'ambré améliorent la conformité aux spécifications dans les nouvelles lignes d'injectables financées dans le cadre des accords de transfert de technologie Russie-Venezuela, tandis que les embouteilleurs de rhum premium obtiennent des prix de vente élevés grâce à des designs ambrés gaufrés. Le verre vert reste stable à 8,02 % pour les boissons maltées de niche et l'eau minérale, et les « autres couleurs » représentent le solde à 1,79 % pour la parfumerie et les articles cadeaux.

Analyse géographique

Les pôles de production se concentrent autour de Caracas, Valencia et Maracaibo, où l'infrastructure des fours, les voies ferrées et les conduites de GPL en vrac remontent aux programmes de modernisation des années 1990. Le corridor côtier central entre Catia et Guatire fournit plus de 60 % des contenants en verre en circulation. Les usines de l'ouest du pays, dans le Zulia, bénéficient de la proximité de la brasserie et du port pétrolier de Maracaibo, mais font face à un risque de stabilité électrique plus élevé en raison de la fragmentation du réseau.

Les coûts logistiques intérieurs s'élèvent en moyenne à 35 USD par tonne pour un transport routier de 450 km de Valencia à Puerto La Cruz. Les pénuries fréquentes de diesel entraînent des délais d'attente qui augmentent les délais de rotation de 18 %. Par conséquent, les fabricants de bouteilles localisent leur production aussi près que possible des embouteilleurs, renforçant les regroupements régionaux et freinant l'entrée de nouveaux acteurs dans les États périphériques tels qu'Amazonas ou Delta Amacuro.

Les exportations représentent environ 4 % de la production en poids mais plus de 11 % en chiffre d'affaires. Les expéditions vers les États-Unis ont atteint 1,31 million USD en 2024, principalement des bouteilles de spiritueux artisanaux transitant par Port Everglades. La Colombie et l'Espagne représentent les débouchés suivants, desservis respectivement par voie routière et par cabotage maritime. Les fermetures en cours de terminaux portuaires déclenchées par les sanctions de 2025 prolongent les délais de séjour des marchandises jusqu'à 11 jours, poussant les exportateurs vers des options terrestres comme la route de Cúcuta pour les livraisons en Colombie. Les stratégies de croissance privilégient désormais les circuits à valeur ajoutée de la diaspora aux États-Unis plutôt que les ventes en vrac vers l'Amérique latine, soutenant le mix de valeur mais ajoutant un risque de route.

Paysage concurrentiel

La base d'approvisionnement nationale présente une concentration modérée. Venvidrio et Envases Venezolanos détenaient ensemble une part estimée à 64 % de la production de verre conditionné en 2024. O-I maintient un bureau de représentation et du personnel technique pour examiner les opportunités de coentreprises ou de licences, bien qu'aucune nouvelle construction de four n'ait été annoncée depuis 2018. Cervecería Polar contracte exclusivement avec Venvidrio pour les bouteilles consignées en petit format, et Coca-Cola FEMSA utilise Productos de Vidrio S.A. comme son unique fournisseur qualifié pour ses opérations vénézuéliennes. Cette mono-source accroît le risque de contrepartie mais permet des cycles rapides de reconception des bouteilles pour intégrer le gaufrage en relief et l'allègement.

Les entreprises mettent l'accent sur la certification de qualité aux normes d'exportation, telle que l'ISO 15378, pour les emballages primaires pharmaceutiques afin de capter des commandes en devises fortes. Les modernisations de la gestion de l'énergie dominent les budgets d'investissement, avec des brûleurs oxy-combustible et des récupérateurs de chaleur à changement de phase promettant des économies de carburant de 8 à 10 %. Cependant, le financement reste rare ; la plupart des améliorations reposent sur des crédits fournisseurs accordés par des sociétés européennes de services aux fours ou sur des lignes de crédit bilatérales adossées à des garanties en hydrocarbures.

Les partenariats stratégiques s'élargissent. En mai 2025, le gouvernement a ratifié un accord de 10 ans avec la Russie couvrant la finance, la technologie et la fabrication, ouvrant des voies pour les réfractaires de fours et les composants de machines IS afin de contourner le règlement conventionnel en dollars. La China National Petroleum Corporation (CNPC) a repris les discussions en février 2025 concernant des investissements dans le renforcement du réseau électrique susceptibles d'améliorer indirectement le temps de fonctionnement des verreries. Ces évolutions illustrent comment les alliances géopolitiques dictent le positionnement concurrentiel davantage que les facteurs purement commerciaux.

Leaders du secteur du verre d'emballage au Venezuela

Glass Products S.A. - Produvisa

Venezolana del Vidrio, CA

Venezuelan Packaging SA

Anayansi, CA

Vidrios Domésticos MAV, C.C.S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Caracas a signé un pacte de coopération de 10 ans avec la Russie couvrant les produits pharmaceutiques et l'industrie lourde, offrant un crédit potentiel pour la modernisation des fours à bouteilles.

- Avril 2025 : Les États-Unis ont introduit des droits de douane secondaires allant jusqu'à 45 % sur les marchandises provenant de pays achetant du pétrole brut vénézuélien, perturbant la logistique entrante pour les intrants de fabrication du verre.

- Mars 2025 : Le taux de change officiel USD s'est affaibli de 69 à 91 bolivars, creusant les écarts de coûts à l'importation pour la soude et les pièces détachées.

- Février 2025 : Le gouvernement a entamé des discussions avec la CNPC sur un éventuel réinvestissement dans le secteur pétrolier pour stabiliser l'approvisionnement énergétique industriel.

Périmètre du rapport sur le marché du verre d'emballage au Venezuela

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage au Venezuela est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, transparent et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Transparent |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Transparent | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du verre d'emballage au Venezuela ?

Le marché a atteint 574,22 kilotonnes en 2026 et devrait progresser jusqu'à 682,82 kilotonnes d'ici 2031.

À quelle vitesse le segment des boissons se développe-t-il ?

Les boissons conservent une part de 61,57 % et devraient afficher un CAGR stable de 2,98 % jusqu'en 2031, soutenu par la demande continue de bouteilles consignées.

Quelle catégorie de couleur connaît la croissance la plus rapide ?

Le verre ambré progresse à un CAGR de 3,74 %, porté par les applications pharmaceutiques et les alcools artisanaux.

Quels sont les principaux freins à la production nationale de verre ?

L'instabilité de l'approvisionnement énergétique et la volatilité des taux de change augmentent les coûts des intrants libellés en USD et réduisent le taux d'utilisation des capacités.

Quelle est l'importance des exportations dans le chiffre d'affaires global ?

Les exportations ne représentent que 4 % de la production en poids mais plus de 11 % du chiffre d'affaires, car les bouteilles de spiritueux artisanaux premium commandent une valeur unitaire plus élevée sur les marchés de la diaspora.

Quelle politique favorise le verre par rapport au plastique au Venezuela ?

Le cadre de Responsabilité Élargie du Producteur établi en vertu de la Résolution 0191 incite aux emballages recyclables et récompense les circuits de verre consigné.

Dernière mise à jour de la page le: