Größe und Marktanteil des belarussischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

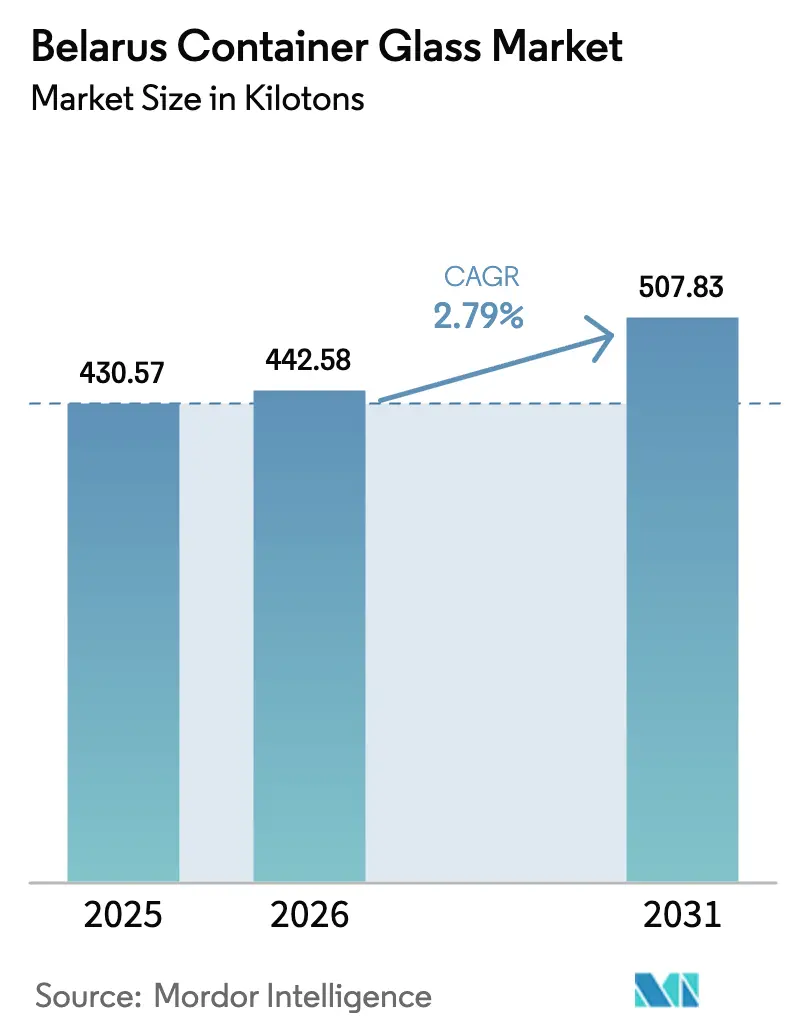

| Marktgröße im Basisjahr (2025) | 430.57 Kilotonn |

| Marktvolumen (2026) | 442.58 Kilotonn |

| Marktvolumen (2031) | 507.83 Kilotonn |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des belarussischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des belarussischen Behälterglas-Marktes wird im Jahr 2026 auf 442,58 Kilotonnen geschätzt, ausgehend von einem Wert von 430,57 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 507,83 Kilotonnen, was einem Wachstum von 2,79 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile Nachfrage von Getränkeabfüllern, regulatorischer Rückenwind für recycelbare Verpackungen und die vorteilhafte Position des Landes entlang des China-Europa-Eisenbahnkorridors stützen dieses Wachstum. Steigende Abfüllvolumina für Craft-Bier, der CO₂-Grenzausgleichsmechanismus der EU, der Glas begünstigt, sowie Anforderungen an Braunglas für serialisierte Arzneimittel stärken gemeinsam die Auftragsbücher. Gleichzeitig begrenzen Kostendruck durch volatile Erdgaspreise und der Wettbewerb durch preisgünstige PET-Importe die Margen, was die Hersteller dazu veranlasst, leichte Press-Blas-Technologie einzusetzen und den Scherbeneinsatz zu erhöhen, um die Brennstoffintensität zu steuern. Strategische Investitionen in Ofenmodernisierungen und Logistikoptimierung entwickeln sich daher zu wichtigen Differenzierungsmerkmalen für Produzenten, die ihren Marktanteil im belarussischen Behälterglas-Markt verteidigen oder ausbauen möchten.

Wichtigste Erkenntnisse des Berichts

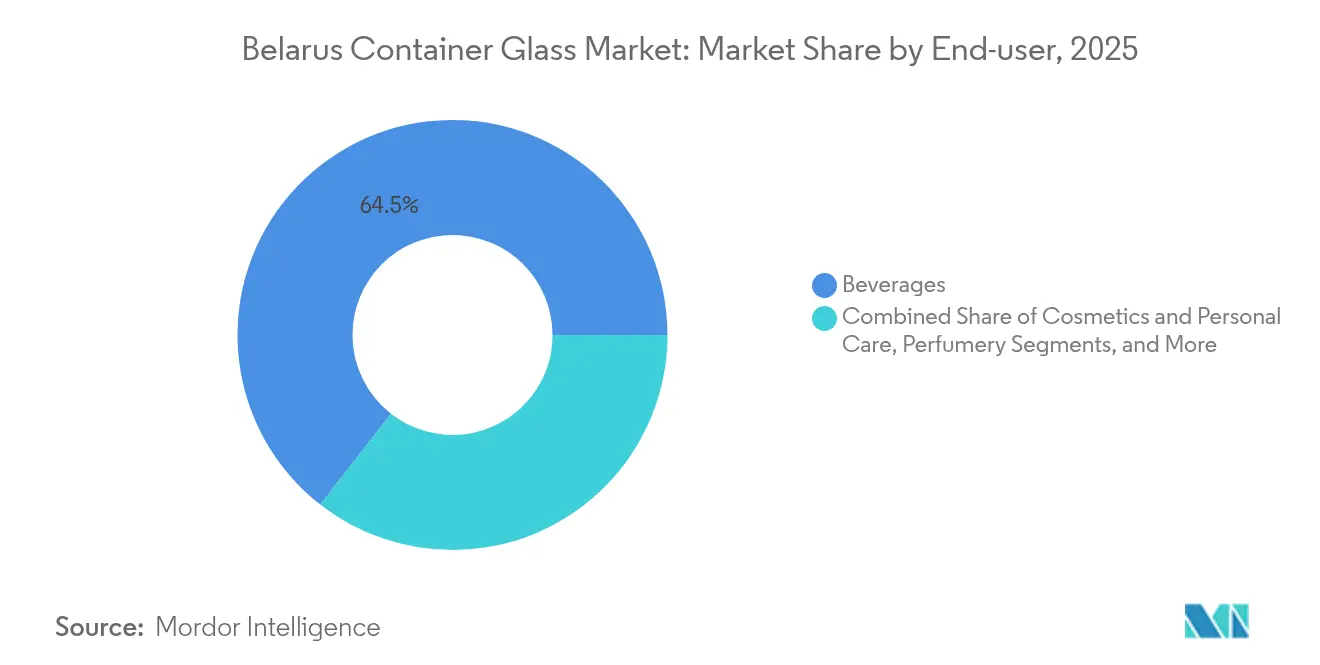

- Nach Anwendung entfielen im Jahr 2025 64,45 % des Marktanteils des belarussischen Behälterglas-Marktes auf Getränke.

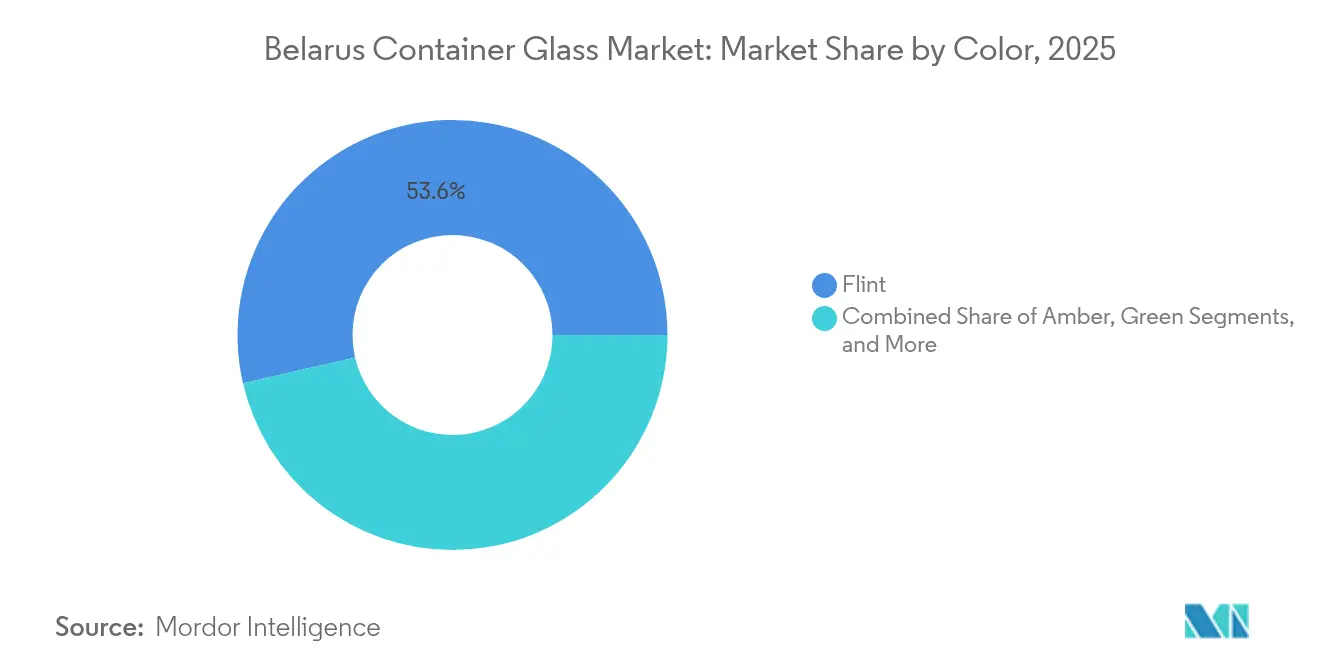

- Nach Farbe wird die Marktgröße des belarussischen Behälterglas-Marktes für das Segment Braunglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belarussischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der lokalen Nachfrage nach Craft-Bier-Abfüllung | +0.8% | National, Minsk und regionale Zentren | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzsteuer der EU begünstigt die Recyclingfähigkeit von Glas | +0.6% | Exportorientierte Werke, die die EU beliefern | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Serialisierung treibt die Nachfrage nach Braunglas | +0.4% | Landesweit, Ausstrahlungseffekte auf die GUS | Kurzfristig (≤ 2 Jahre) |

| Belarus-China-Eisenbahnkorridor steigert Exportaufträge | +0.3% | Eisenbahngebundene Industriezentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung leichter Press-Blas-Technologie | +0.2% | Große Fabriken im ganzen Land | Langfristig (≥ 4 Jahre) |

| Staatliche Subvention für Scherbenlogistiknetzwerke | +0.1% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der lokalen Nachfrage nach Craft-Bier-Abfüllung

Lokale Brauereien steigern ihre Produktion und bevorzugen hochwertige, oft geprägte Braun- oder Weißglasflaschen, um ihre handwerkliche Qualität zu vermitteln. Viele Verträge sind auf kürzere Produktionsläufe ausgerichtet, was es den Produzenten ermöglicht, höhere Stückpreise zu erzielen und gleichzeitig eine hohe Linienauslastung aufrechtzuerhalten. Das landesweite Craft-Bier-Volumen ist seit 2022 jährlich um mehr als 25 % gewachsen, und dieser Schwung wird voraussichtlich anhalten, da Lizenzreformen den Markteintritt für Mikrobrauereien vereinfachen.[1]Brewers Association, "Verpackungstrends bei Craft-Bier," brewersassociation.org Flaschenlieferanten, die flexible Formen und schnelle Farbwechsel anbieten können, sichern sich den Großteil dieser zusätzlichen Aufträge.

CO₂-Grenzsteuer der EU begünstigt die Recyclingfähigkeit von Glas

Der CO₂-Grenzausgleichsmechanismus führt ab 2026 vollständige Abgaben auf eingebettete Emissionen aus in den Block importierten PET- und Aluminiumverpackungen mit höherem CO₂-Gehalt ein, was die Lieferkosten deutlich erhöht.[2]Europäische Arzneimittel-Agentur, "Richtlinie über gefälschte Arzneimittel," ema.europa.eu Belarussische Glasexporteure, die bereits in Scherbenauffangnetze integriert sind, sind mit niedrigeren Zöllen konfrontiert, da Recyclingglas bis zu 30 % weniger Energie benötigt als Primärmaterial. Terminkontrakte mit EU-Getränke- und Kosmetikmarken schreiben zunehmend Glas anstelle von PET vor, was eine langfristige Auftragspipeline für Produzenten im belarussischen Behälterglas-Markt konsolidiert.

Pharmazeutische Serialisierung treibt die Nachfrage nach Braunglas

Die Richtlinie über gefälschte Arzneimittel schreibt nun manipulationssichere, rückverfolgbare Verpackungen vor, und Braunglas wird für lichtempfindliche Wirkstoffe bevorzugt. Belarussische Arzneimittelabfüller, die in die EU exportieren möchten, haben daher ihre Kaufverpflichtungen für Braunglascontainer erhöht, was die Ofenauslastungsraten für diese Farbe steigert. Da Braunglasläufe geringere Ausgangsvolumina und längere Chargenwechsel erfordern, sichern sich die Produzenten einen Preisaufschlag und verbessern die gemischten Betriebsmargen.

Belarus-China-Eisenbahnkorridor steigert Exportaufträge

Regelmäßige Frachtdienste auf dem Korridor der Neuen Seidenstraße verkürzen die Transitzeiten zu chinesischen Binnenzentren um rund 30 % im Vergleich zu Seerouten. Spirituosen- und Pharmaunternehmen in China beziehen nun Spezialflaschen aus Belarus zu wettbewerbsfähigen Einstandspreisen. Die Zuverlässigkeit des Korridors, kombiniert mit staatlich besicherter Exportkreditversicherung, reduziert das Zahlungsrisiko und ermutigt die Hersteller, zusätzliche Ofenkapazitäten für asiatische Abrufe bereitzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige PET-Importe aus Russland und der Ukraine | -0.5% | Landesweite Getränke- und Lebensmittelbranche | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Erdgaspreise beeinträchtigt die Betriebskosten der Öfen | -0.4% | Energieintensive Werke | Mittelfristig (2–4 Jahre) |

| Abwanderung von Fachkräften in EU-Nachbarländer | -0.3% | Grenzregionen | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Soda-Asche-Versorgung | -0.2% | Alle Glaswerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige PET-Importe aus Russland und der Ukraine

Russische PET-Produzenten, die mit sanktionsbedingtem Überangebot zu kämpfen haben, agieren aggressiv auf dem belarussischen Markt und unterbieten Glas für gängige Erfrischungsgetränke und Mineralwasser um bis zu 40 %.[3]Reuters, "Russlands Petrochemiesektor passt sich an Sanktionen an," reuters.com Getränkeabfüller, die Kosten über Premium-Markenimage stellen, wechseln das Format, was das Basisauftragsvolumen für Weißglasflaschen mindert. Glashersteller reagieren darauf, indem sie die überlegene Recyclingfähigkeit betonen und leichte Designs entwickeln, um die Lücke bei den Lieferkosten zu verringern.

Volatilität der Erdgaspreise beeinträchtigt die Betriebskosten der Öfen

Erdgas deckt 62,8 % des industriellen Energiebedarfs in Belarus, und Spotpreisschwankungen wirken sich direkt auf die Ofenkosten aus, die bis zu 30 % der Ab-Werk-Flaschenpreise ausmachen können. Da Heißend-Abschaltungen die Lebensdauer der Feuerfestmaterialien gefährden, haben die Produzenten nur begrenzte Flexibilität, die Produktion zu drosseln. Diese Kostenunvorhersehbarkeit schreckt einige kleinere Unternehmen von Investitionen in neue Kapazitäten ab und fördert das kollektive Interesse an höheren Scherbenanteilen, elektrischer Zusatzheizung und Abwärmerückgewinnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke sichern Skaleneffekte, während Kosmetik zulegt

Das Getränkesegment machte im Jahr 2025 64,45 % der Marktgröße des belarussischen Behälterglas-Marktes aus, was die starke Präferenz für Glasflaschen bei inländischen Bier-, Wein- und Spirituosenproduzenten widerspiegelt. Die Nachfrage hält an, da Premiumisierungstrends aufwendigere Prägungen, einzigartige Formen und Sondereditionsverpackungen fördern und den Markt vorantreiben. Craft-Brauer in Minsk erteilen häufig Kleinserienaufträge, was die Entwicklung von Nischenformen unterstützt und die Amortisationszeiten für digitale Dekorationslinien verkürzt. Nichtalkoholische Abfüller, die zwar mit Aluminiumdosen experimentieren, reservieren Glas weiterhin für Flaggschiff-SKUs, die auf gehobene Einzelhandelskanäle abzielen. Im Prognosezeitraum werden inkrementelle Verbrauchszuwächse aus dem Craft- und Niedrigalkohol-Getränkebereich erwartet, die den Getränkeanteil trotz der Substitution durch PET in Preissegmenten auf einem weitgehend stabilen Niveau halten.

Kosmetik und Körperpflege übertreffen trotz einer kleineren Basis andere Verwendungszwecke mit einer CAGR von 3,12 %. Regionale Schönheitsmarken fügen Glasgefäße für hochwertige Cremes und Seren hinzu und verweisen auf die wahrgenommene Premiumpositionierung und Recyclingfähigkeit. Lohnabpacker arbeiten mit belarussischen Formenwerkstätten zusammen, um markante Silhouetten zu lokalisieren, die zuvor aus Westeuropa importiert wurden, was Lieferzeiten und Währungsrisiken reduziert. Parallel dazu fügen globale Kosmetikkonzerne, die aus belarussischen Werken beziehen, serialisierte QR-Codes auf Flaschenschultern hinzu, die Verbraucher mit Plattformen zur Rückverfolgbarkeit von Inhaltsstoffen verbinden und Glas gegenüber Kunststoffalternativen weiter differenzieren.

Nach Farbe: Weißglas hält Skalenvorteil, während Braunglas Preisaufschläge erzielt

Weißglasflaschen machten im Jahr 2025 53,60 % des Marktanteils des belarussischen Behälterglas-Marktes aus, angetrieben durch Getränkelinien, die Produktsichtbarkeit priorisieren und ausgereifte Kaltend-Inspektionstechnologie nutzen. Hohe Ziehraten und standardisierte Mündungsausführungen ermöglichen Kostenführerschaft, sodass Weißglas seinen Anteil auch bei schwankenden PET-Preisen verteidigen kann. Die Produzenten reduzieren das Gewicht weiterhin um 15–20 % mithilfe des Press-Blas-Verfahrens, was energiebedingte Kostensteigerungen teilweise ausgleicht.

Braunglas, das mit einer CAGR von 4,55 % wächst, profitiert von der zunehmenden pharmazeutischen Serialisierung und der Nachfrage nach Craft-Bier. Braunglasöfen, die oft von Weißglasöfen getrennt werden, um Farbverunreinigungen zu vermeiden, laufen kürzere Kampagnen und verursachen höhere Stückkosten. Käufer zahlen jedoch Aufschläge von 8–12 % für Lichtschutz und regulatorische Konformität, was die Deckungsbeitragsmargen erhöht. Investitionen in Doppelstapel-Vorherden ermöglichen schnellere Farbwechsel und öffnen die Tür für mittelgroße Craft-Bier-Aufträge, ohne gesamte Öfen zu widmen.

Geografische Analyse

Der inländische Verbrauch bleibt in städtischen Korridoren verankert, die sich von Minsk bis Grodno erstrecken, wo Getränkeabfüller und Pharmaabfüller sich in der Nähe von Eisenbahnknotenpunkten konzentrieren. Innerhalb dieser Cluster sichern sich vertikal integrierte Werke Scherben aus kommunalen Rückgewinnungsprogrammen, halten Frachtkosten minimal und verbessern die Lebenszykluskohlenstoffwerte. Die jährlichen Recyclingquoten sind seit 2024 auf über 55 % gestiegen, was die Differenz zwischen dem Wachstum der Marktgröße des belarussischen Behälterglas-Marktes und dem Primärenergieverbrauch verringert.

Auf der Exportseite unterstützen westliche Korridore nach Polen und Litauen Just-in-time-Lieferungen an EU-Getränkeabfüller, die von kürzeren Vorlaufzeiten im Vergleich zu Lieferanten aus Asien oder Lateinamerika profitieren. Der CO₂-Grenzausgleichsmechanismus der EU verbessert die Wettbewerbsfähigkeit belarussischer Behälter auf diesen Märkten weiter, indem er im Vergleich zu PET- und Primäraluminium-Alternativen niedrigere CO₂-Abgaben auferlegt.

In östlicher Richtung leitet der Eisenbahnkorridor der Neuen Seidenstraße Flaschen in nur 14 Tagen nach Chongqing und Chengdu, was chinesische Nischen für Premium-Spirituosen und serialisierte Wirkstoffe erschließt, die Glasverpackungen erfordern. Exporteure bevorzugen vollständige Zugblocklieferungen, um Mengenrabatte zu sichern, während Logistikpartner Repositionierungsdienste für leere Paletten anbieten und so Rücktransportkosten mindern.

Geopolitische Unsicherheiten, insbesondere die Abhängigkeit von russischem Erdgas, das über grenzüberschreitende Pipelines transportiert wird, stellen ein Standortrisiko dar. Die Hersteller sichern sich ab, indem sie flexible Take-or-Pay-Klauseln aushandeln und Möglichkeiten zur teilweisen Elektrifizierung erkunden. Dennoch bleibt die geografische Mittellage zwischen EU-Märkten und Zentralasien ein strategischer Vorteil, der es den Produzenten ermöglicht, Lieferungen je nach Nachfrageschwankungen anzupassen.

Wettbewerbslandschaft

Die belarussische Behälterglasindustrie weist eine moderate Konzentration auf, wobei das staatlich verbundene Belstekloprom und die private OJSC Grodno Glass Factory bei der installierten Kapazität führend sind. Zusammen mit drei mittelgroßen Produzenten machen die fünf größten Betreiber rund 65 % der nationalen Produktion aus, was den Wettbewerb eher auf Technologie-Upgrades als auf den Preis allein lenkt. Vetropack, Gerresheimer und Ardagh unterhalten Handelsbeziehungen oder Minderheitsbeteiligungen und leiten Prozess-Know-how und Compliance-Systeme in lokale Einrichtungen.

Die Technologieeinführung ist das wichtigste Wettbewerbsfeld. Die Ofenmodernisierung von Grodno im Jahr 2024 reduzierte den Gasverbrauch um 25 % und erhöhte die Scherbenanteile auf 60 %, wodurch die Kohlenstoffintensität im Vergleich zu EU-Benchmarks gesenkt wurde. Belstekloprom's 10-Millionen-USD-Braunglasanlage, die sich auf Pharmaflaschen konzentriert, zielt darauf ab, die steigende Nachfrage nach Serialisierung zu nutzen. Ausländische Konzerne nutzen lokale Lohnvorteile, um arbeitsintensive Dekorations- oder Kurzserien-Speziallinien zu betreiben, die zuvor in Westeuropa angesiedelt waren.

Lieferantenbeziehungen konzentrieren sich zunehmend auf mehrjährige Volumenverpflichtungen, verbunden mit gemeinsamen Nachhaltigkeitszielen. Getränkemarkeninhaber legen Schwellenwerte für den Scherbengehalt fest und führen Scorecards für den Energiemix der Lieferanten ein. Diese Dynamik begünstigt Akteure mit glaubwürdigen Fahrplänen zur elektrischen Zusatzheizung und internen Scherbenverarbeitung und setzt Nachzügler dem Risiko des Vertragsverlusts aus.

Marktführer der belarussischen Behälterglas-Industrie

-

Belstekloprom JSC

-

Vedatranzit Glass Factory LLC

-

Premium Glass LLC

-

OJSC Grodno Glass Factory

-

OJSC Glassworks "Neman"

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Vetropack Holding AG investierte 15 Millionen EUR (16,4 Millionen USD) in Upgrades der Leichtglastechnologie in Osteuropa, einschließlich prospektiver Kapazitäten in Belarus.

- August 2024: Gerresheimer AG sicherte sich einen mehrjährigen Braunglasliefervertrag im Wert von 12 Millionen USD mit belarussischen Pharmaunternehmen.

- Juli 2024: OJSC Grodno Glass Factory schloss eine Ofenmodernisierung im Wert von 8 Millionen USD ab und reduzierte den Gasverbrauch um 25 %.

- Juni 2024: Ardagh Group SA schloss eine Partnerschaft mit belarussischen Eisenbahnbetreibern, um China-gebundene Lieferungen um 30 % zu beschleunigen.

Berichtsumfang des belarussischen Behälterglas-Marktes

Behälterglas wird in der alkoholischen und nichtalkoholischen Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der belarussische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), nichtalkoholische Getränke (Säfte, kohlensäurehaltige Getränke, milchproduktbasierte Getränke, andere nichtalkoholische Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Nichtalkoholisch | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Andere nichtalkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Nichtalkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Andere nichtalkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der belarussische Behälterglas-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 507,83 Kilotonnen erreichen wird, gegenüber 442,58 Kilotonnen im Jahr 2026.

Welche Anwendung treibt das größte Volumen an?

Getränke bleiben dominant und machen 64,45 % der Lieferungen im Jahr 2025 aus, und profitieren von der Expansion des Craft-Bier-Segments.

Warum steigt die Nachfrage nach Braunglas?

EU-Vorschriften zur pharmazeutischen Serialisierung und der Bedarf an lichtempfindlichen Arzneimittelformulierungen veranlassen Hersteller zur Verwendung von Braunglasflaschen, was zu einem Anstieg der Braunglasvolumina mit einer CAGR von 4,55 % führt.

Wie wirkt sich die CO₂-Grenzsteuer auf die Glasexporte aus Belarus aus?

Glas unterliegt niedrigeren CO₂-Abgaben als PET oder Aluminium, was belarussische Flaschen auf dem EU-Markt preislich wettbewerbsfähiger macht.

Welche Technologien verbessern die Kostenwettbewerbsfähigkeit?

Leichtes Press-Blas-Verfahren, höhere Scherbenanteile und elektrische Ofenzusatzheizung senken die Brennstoffintensität und Produktionskosten.

Was ist das Hauptrisiko für die Versorgungsstabilität?

Volatile Erdgaspreise, da Gas fast zwei Drittel des industriellen Energiebedarfs in Belarus deckt.

Seite zuletzt aktualisiert am: