Tamaño y Participación del Mercado de Vidrio para Envases de Bielorrusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

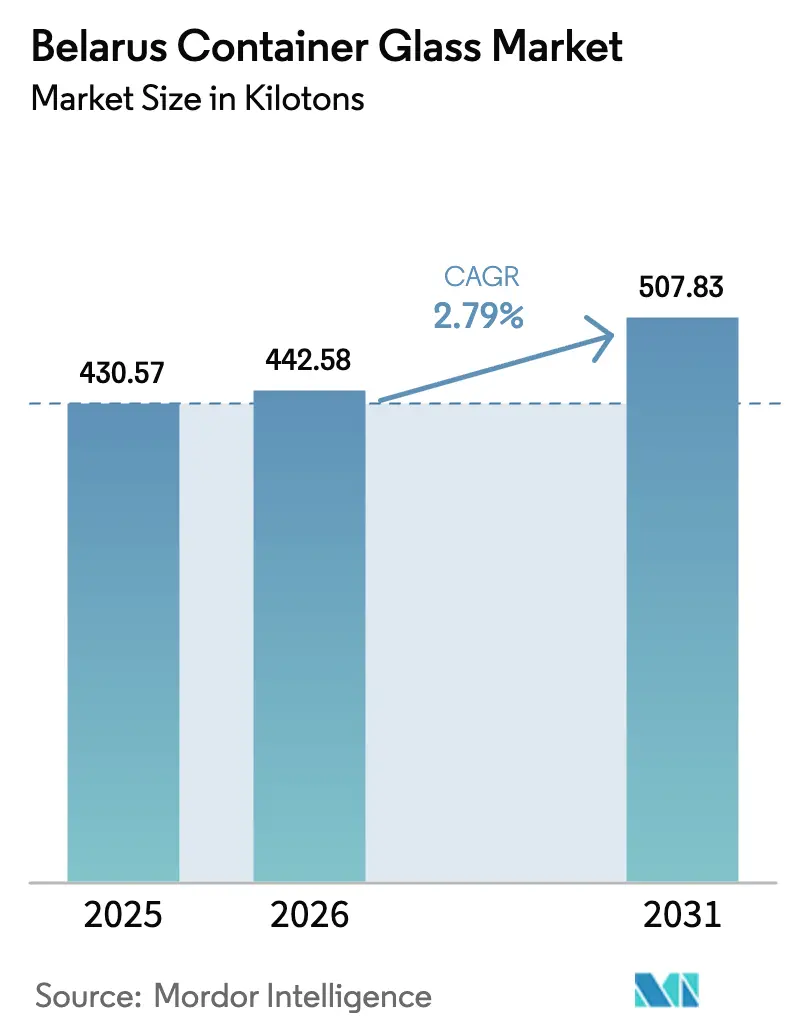

| Tamaño del mercado en el año base (2025) | 430.57 kilotones |

| Volumen del Mercado (2026) | 442.58 kilotones |

| Volumen del Mercado (2031) | 507.83 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vidrio para Envases de Bielorrusia por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Bielorrusia en 2026 se estima en 442,58 kilotoneladas, creciendo desde el valor de 2025 de 430,57 kilotoneladas, con proyecciones para 2031 que muestran 507,83 kilotoneladas, creciendo a una CAGR del 2,79% durante 2026-2031. La demanda estable de los envasadores de bebidas, los vientos regulatorios favorables para el embalaje reciclable y la posición ventajosa del país a lo largo del corredor ferroviario China-Europa sustentan este crecimiento. El aumento de los volúmenes de embotellado de cerveza artesanal, el mecanismo de ajuste en frontera por carbono de la UE, que favorece el vidrio, y los requisitos de vidrio ámbar para productos farmacéuticos serializados refuerzan colectivamente las carteras de pedidos. Al mismo tiempo, las presiones de costos derivadas de la volatilidad de los precios del gas natural y la competencia de las importaciones de PET a bajo precio limitan los márgenes, lo que lleva a los fabricantes a adoptar tecnología de prensado y soplado ligero y a aumentar el uso de calcín para gestionar la intensidad de combustible. Las inversiones estratégicas en modernización de hornos y optimización logística están emergiendo, por tanto, como diferenciadores clave para los productores que buscan defender o ampliar su participación en el mercado de vidrio para envases de Bielorrusia.

Conclusiones Clave del Informe

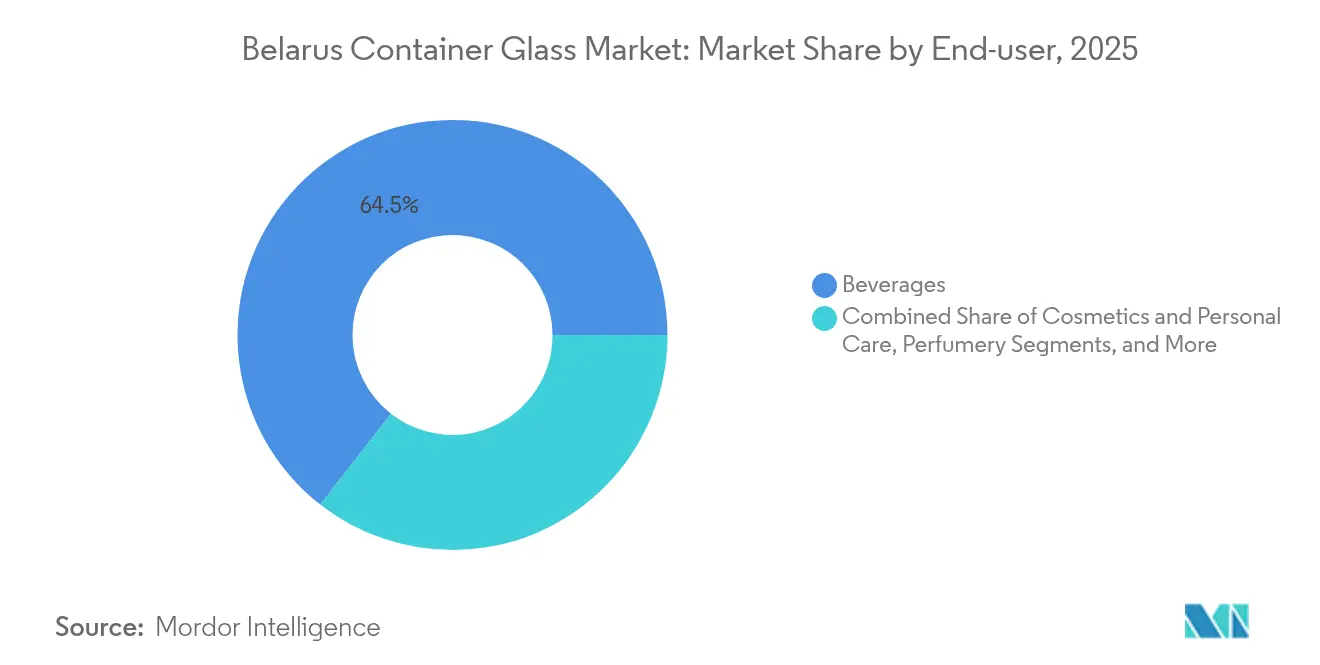

- Por aplicación, las bebidas captaron el 64,45% de la participación del mercado de vidrio para envases de Bielorrusia en 2025.

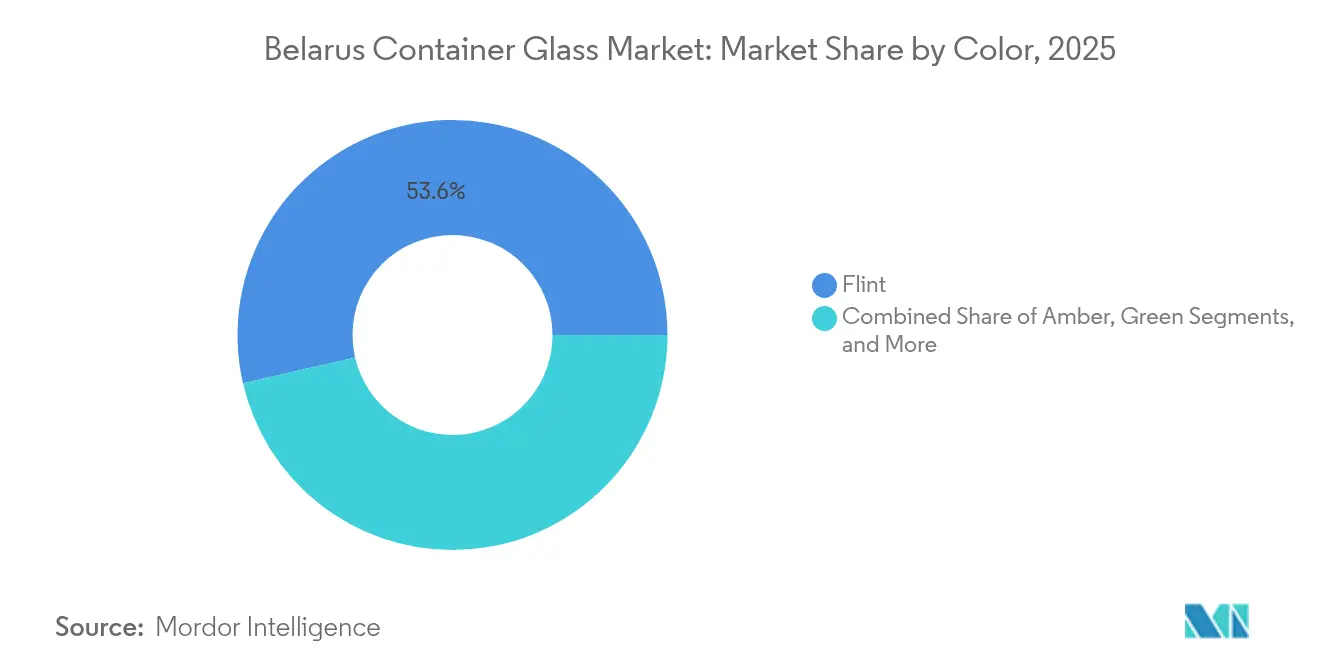

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Bielorrusia para el segmento de vidrio ámbar crezca a una CAGR del 4,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Bielorrusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda local de embotellado de cerveza artesanal | +0.8% | Nacional, Minsk y centros regionales | Mediano plazo (2-4 años) |

| El impuesto fronterizo por carbono de la UE favorece la reciclabilidad del vidrio | +0.6% | Plantas orientadas a la exportación que abastecen a la UE | Largo plazo (≥ 4 años) |

| La serialización farmacéutica impulsa el vidrio ámbar | +0.4% | A nivel nacional, con expansión hacia la CEI | Corto plazo (≤ 2 años) |

| El corredor ferroviario Bielorrusia-China impulsa los pedidos de exportación | +0.3% | Centros industriales conectados por ferrocarril | Mediano plazo (2-4 años) |

| Adopción creciente de tecnología de prensado y soplado ligero | +0.2% | Principales fábricas en todo el país | Largo plazo (≥ 4 años) |

| Subsidio estatal para redes logísticas de calcín | +0.1% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Local de Embotellado de Cerveza Artesanal

Las cervecerías locales están ampliando su producción y favoreciendo botellas premium, a menudo en relieve, de vidrio ámbar o transparente para transmitir su calidad artesanal. Muchos contratos están estructurados en torno a tiradas de producción más cortas, lo que permite a los productores cobrar precios unitarios más altos mientras mantienen una alta utilización de las líneas. El volumen nacional de cerveza artesanal ha crecido más de un 25% anual desde 2022, y se espera que este impulso continúe a medida que las reformas de licencias simplifiquen la entrada al mercado para las microcervecerías.[1]Brewers Association, "Tendencias de Envasado de Cerveza Artesanal," brewersassociation.org Los proveedores de botellas capaces de ofrecer moldes flexibles y cambios de color rápidos están captando la mayor parte de estos pedidos incrementales.

El Impuesto Fronterizo por Carbono de la UE Favorece la Reciclabilidad del Vidrio

El Mecanismo de Ajuste en Frontera por Carbono introduce cargos completos sobre las emisiones incorporadas a partir de 2026, elevando considerablemente los costos de entrega del embalaje de PET y aluminio de mayor contenido de carbono importado al bloque.[2]Agencia Europea de Medicamentos, "Directiva sobre Medicamentos Falsificados," ema.europa.eu Los exportadores de vidrio de Bielorrusia, ya integrados en redes de recolección de calcín, enfrentan aranceles más bajos porque el vidrio reciclado requiere hasta un 30% menos de energía que la materia prima virgen. Los contratos a plazo firmados con marcas de bebidas y cosméticos de la UE especifican cada vez más el vidrio en lugar del PET, consolidando una cartera de pedidos a largo plazo para los productores del mercado de vidrio para envases de Bielorrusia.

La Serialización Farmacéutica Impulsa el Vidrio Ámbar

La Directiva sobre Medicamentos Falsificados exige ahora un embalaje a prueba de manipulaciones y trazable, y el vidrio ámbar es preferido para los principios activos sensibles a la luz. Los envasadores de medicamentos de Bielorrusia con intención de exportar a la UE han incrementado, por tanto, sus compromisos de compra de envases ámbar, aumentando las tasas de utilización de los hornos dedicados a este color. Dado que las campañas de ámbar implican menores volúmenes de producción y cambios de lote más prolongados, los productores aseguran una prima de precio y elevan los márgenes operativos combinados.

El Corredor Ferroviario Bielorrusia-China Impulsa los Pedidos de Exportación

Los servicios regulares de carga en el corredor de la Franja y la Ruta reducen los tiempos de tránsito hacia los centros del interior de China en aproximadamente un 30% en comparación con las rutas marítimas. Las empresas de bebidas espirituosas y farmacéuticas en China están adquiriendo ahora botellas especiales de Bielorrusia a costos de entrega competitivos. La fiabilidad del corredor, combinada con el seguro de crédito a la exportación respaldado por bancos estatales, reduce el riesgo de pago y alienta a los fabricantes a comprometer capacidad adicional de hornos para pedidos diferidos de Asia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importaciones baratas de PET de Rusia y Ucrania | -0.5% | Bebidas y alimentos a nivel nacional | Corto plazo (≤ 2 años) |

| La volatilidad del precio del gas natural impacta los OPEX de los hornos | -0.4% | Plantas de alta intensidad energética | Mediano plazo (2-4 años) |

| Migración de mano de obra calificada hacia países vecinos de la UE | -0.3% | Regiones fronterizas | Largo plazo (≥ 4 años) |

| Suministro interno limitado de carbonato de sodio | -0.2% | Todas las vidrierías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Importaciones Baratas de PET de Rusia y Ucrania

Los productores rusos de PET, que enfrentan un exceso de oferta relacionado con las sanciones, están fijando precios de manera agresiva en Bielorrusia, socavando el vidrio para refrescos convencionales y agua embotellada en hasta un 40%.[3]Reuters, "El Sector Petroquímico de Rusia se Adapta a las Sanciones," reuters.com Los envasadores de bebidas que priorizan el costo sobre los atributos de marca premium están cambiando de formato, reduciendo el volumen base de pedidos de botellas transparentes. Los fabricantes de vidrio están respondiendo enfatizando la reciclabilidad superior y desarrollando diseños ligeros para reducir la brecha en el costo de entrega.

Volatilidad del Precio del Gas Natural que Impacta los OPEX de los Hornos

El gas natural suministra el 62,8% de la energía industrial de Bielorrusia, y las fluctuaciones del precio spot impactan directamente los costos de los hornos, que pueden representar el 30% de los precios de las botellas en fábrica. Dado que los cierres en el extremo caliente comprometen la vida útil del material refractario, los productores tienen una flexibilidad limitada para reducir la producción. Esta imprevisibilidad de costos disuade a algunas empresas más pequeñas de invertir en nueva capacidad y genera un interés colectivo en mayores proporciones de calcín, refuerzo eléctrico y recuperación de calor residual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen la Escala mientras los Cosméticos se Aceleran

El segmento de bebidas representó el 64,45% del tamaño del mercado de vidrio para envases de Bielorrusia en 2025, lo que refleja una fuerte preferencia por las botellas de vidrio entre los productores nacionales de cerveza, vino y bebidas espirituosas. La demanda persiste a medida que las tendencias de premiumización fomentan relieves más elaborados, formas únicas y embalajes de edición limitada, impulsando el mercado hacia adelante. Las cervecerías artesanales de Minsk realizan frecuentes pedidos de pequeños lotes, apoyando el desarrollo de moldes de nicho y acortando los períodos de recuperación de la inversión para las líneas de decoración digital. Los envasadores de bebidas no alcohólicas, aunque experimentan con latas de aluminio, siguen reservando el vidrio para las referencias insignia dirigidas a canales minoristas de alta gama. Durante el período de previsión, se esperan ganancias incrementales de consumo provenientes de bebidas artesanales y de bajo contenido alcohólico, manteniendo la participación de las bebidas en un nivel ampliamente estable a pesar de la sustitución por PET en los segmentos económicos.

Los cosméticos y el cuidado personal, aunque con una base menor, están superando otros usos con una CAGR del 3,12%. Las marcas de belleza regionales están añadiendo tarros de vidrio para cremas y sueros de alta gama, citando el posicionamiento premium percibido y la reciclabilidad. Los envasadores por contrato colaboran con talleres de moldes de Bielorrusia para localizar siluetas distintivas anteriormente importadas de Europa Occidental, reduciendo los plazos de entrega y la exposición cambiaria. En paralelo, los grupos globales de cosméticos que abastecen desde plantas de Bielorrusia están añadiendo códigos QR serializados en los hombros de las botellas, vinculando a los consumidores con plataformas de trazabilidad de ingredientes y diferenciando aún más el vidrio de las alternativas plásticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Transparente Mantiene la Ventaja de Escala mientras el Ámbar Genera Primas

Las botellas transparentes representaron el 53,60% de la participación del mercado de vidrio para envases de Bielorrusia en 2025, impulsadas por las líneas de bebidas que priorizan la visibilidad del producto y utilizan tecnología madura de inspección en el extremo frío. Las altas tasas de extracción y los acabados de cuello estándar ofrecen liderazgo en costos, lo que permite al transparente defender su participación incluso cuando los precios del PET fluctúan. Los productores continúan reduciendo el peso entre un 15 y un 20% mediante el método de prensado y soplado, compensando en parte las escaladas de costos relacionadas con la energía.

El vidrio ámbar, que se expande a una CAGR del 4,55%, se beneficia del creciente proceso de serialización farmacéutica y de la demanda de cerveza artesanal. Los hornos de ámbar, a menudo segregados de los de transparente para evitar la contaminación de color, realizan campañas más cortas e incurren en costos unitarios más altos. Sin embargo, los compradores pagan primas del 8 al 12% por la protección contra la luz y el cumplimiento normativo, elevando los márgenes de contribución. Las inversiones en cámaras de alimentación de doble pila permiten cambios de color más rápidos, abriendo la puerta a pedidos de cerveza artesanal de escala media sin dedicar hornos completos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El consumo interno permanece anclado en los corredores urbanos que se extienden desde Minsk hasta Grodno, donde los embotelladores de bebidas y los envasadores farmacéuticos se agrupan cerca de los nodos ferroviarios. Dentro de estos clústeres, las plantas verticalmente integradas obtienen calcín de los programas de recuperación municipales, manteniendo los gastos de flete al mínimo y mejorando las puntuaciones de carbono del ciclo de vida. Las tasas anuales de reciclaje han superado el 55% desde 2024, reduciendo la diferencia entre el crecimiento del tamaño del mercado de vidrio para envases de Bielorrusia y el uso de energía primaria.

En el frente de las exportaciones, los corredores occidentales hacia Polonia y Lituania apoyan las entregas justo a tiempo a los envasadores de bebidas de la UE, que se benefician de plazos de entrega más cortos en comparación con los proveedores de Asia o América Latina. El mecanismo de ajuste en frontera por carbono de la UE mejora aún más la competitividad de los envases bielorrusos en estos mercados al imponer gravámenes de carbono más bajos en relación con las alternativas de PET y aluminio virgen.

En dirección este, el corredor ferroviario de la Franja y la Ruta canaliza botellas hacia Chongqing y Chengdu en tan solo 14 días, abriendo nichos chinos para bebidas espirituosas premium y principios activos farmacéuticos serializados que requieren embalaje de vidrio. Los exportadores prefieren consignaciones en trenes completos para asegurar descuentos por volumen, mientras que los socios logísticos ofrecen servicios de reposicionamiento para palés vacíos, mitigando así los costos de retorno.

Las incertidumbres geopolíticas, en particular la dependencia del gas natural ruso transmitido a través de gasoductos transfronterizos, plantean un riesgo de localización. Los fabricantes están cubriendo sus riesgos negociando cláusulas flexibles de tomar o pagar y explorando opciones de electrificación parcial. No obstante, el punto geográfico intermedio entre los mercados de la UE y Asia Central sigue siendo un activo estratégico, lo que permite a los productores ajustar los envíos a medida que fluctúa la demanda.

Panorama Competitivo

La industria bielorrusa de vidrio para envases exhibe una concentración moderada, con Belstekloprom, vinculada al Estado, y la privada OJSC Grodno Glass Factory liderando la capacidad instalada. Junto con tres productores de nivel medio, los cinco principales operadores representan aproximadamente el 65% de la producción nacional, fomentando la competencia en actualizaciones tecnológicas más que en precio únicamente. Vetropack, Gerresheimer y Ardagh mantienen vínculos comerciales o participaciones minoritarias, canalizando conocimientos de procesos y sistemas de cumplimiento normativo hacia las instalaciones locales.

La adopción tecnológica es el principal ámbito de rivalidad. La modernización del horno de Grodno en 2024 redujo el consumo de gas en un 25% y aumentó las proporciones de calcín al 60%, reduciendo así la intensidad de carbono en comparación con los parámetros de referencia de la UE. La línea de ámbar de 10 millones de USD de Belstekloprom, centrada en botellas farmacéuticas, tiene como objetivo capitalizar la creciente demanda de serialización. Los grupos extranjeros están aprovechando las ventajas salariales locales para gestionar líneas de decoración intensivas en mano de obra o líneas especiales de campaña corta anteriormente ubicadas en Europa Occidental.

Las relaciones con los proveedores se centran cada vez más en compromisos de volumen plurianuales, junto con objetivos conjuntos de sostenibilidad. Los propietarios de marcas de bebidas estipulan umbrales de contenido de calcín e imponen cuadros de mando sobre la combinación energética de los proveedores. Esta dinámica favorece a los actores con hojas de ruta creíbles hacia el refuerzo eléctrico y el procesamiento interno de calcín, dejando a los rezagados expuestos a la pérdida de contratos.

Líderes de la Industria de Vidrio para Envases de Bielorrusia

-

Belstekloprom JSC

-

Vedatranzit Glass Factory LLC

-

Premium Glass LLC

-

OJSC Grodno Glass Factory

-

OJSC Glassworks "Neman"

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Vetropack Holding AG invirtió 15 millones de EUR (16,4 millones de USD) en actualizaciones de tecnología de vidrio ligero en Europa del Este, incluida la capacidad prospectiva de Bielorrusia.

- Agosto de 2024: Gerresheimer AG aseguró un acuerdo de suministro plurianual de vidrio ámbar por valor de 12 millones de USD con empresas farmacéuticas de Bielorrusia.

- Julio de 2024: OJSC Grodno Glass Factory completó una modernización de hornos por valor de 8 millones de USD, reduciendo el consumo de gas en un 25%.

- Junio de 2024: Ardagh Group SA se asoció con operadores ferroviarios de Bielorrusia para acelerar los envíos con destino a China en un 30%.

Alcance del Informe del Mercado de Vidrio para Envases de Bielorrusia

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El embalaje de vidrio es valorado por sus propiedades únicas, incluidas su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El mercado de vidrio para envases de Bielorrusia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, bebidas espirituosas y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas, bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería, y por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Bebidas Espirituosas | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Bebidas Espirituosas | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de vidrio para envases de Bielorrusia en 2031?

Se proyecta que alcance 507,83 kilotoneladas en 2031, frente a las 442,58 kilotoneladas de 2026.

¿Qué aplicación genera el mayor volumen?

Las bebidas siguen siendo dominantes, representando el 64,45% de los envíos de 2025, y se benefician de la expansión de la cerveza artesanal.

¿Por qué está aumentando la demanda de vidrio ámbar?

Las normas de serialización farmacéutica de la UE y la necesidad de formulaciones de medicamentos sensibles a la luz están llevando a los fabricantes a utilizar botellas ámbar, lo que resulta en un aumento de los volúmenes de ámbar a una CAGR del 4,55%.

¿Cómo afecta el impuesto fronterizo por carbono a las exportaciones de vidrio de Bielorrusia?

El vidrio incurre en gravámenes de carbono más bajos que el PET o el aluminio, lo que hace que las botellas de Bielorrusia sean más competitivas en precio en la UE.

¿Qué tecnologías mejoran la competitividad en costos?

El prensado y soplado ligero, las mayores proporciones de calcín y el refuerzo eléctrico de los hornos reducen la intensidad de combustible y los costos de producción.

¿Cuál es el principal riesgo para la estabilidad del suministro?

La volatilidad de los precios del gas natural, dado que el gas suministra casi dos tercios de la energía industrial de Bielorrusia.

Última actualización de la página el: