ベラルーシ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

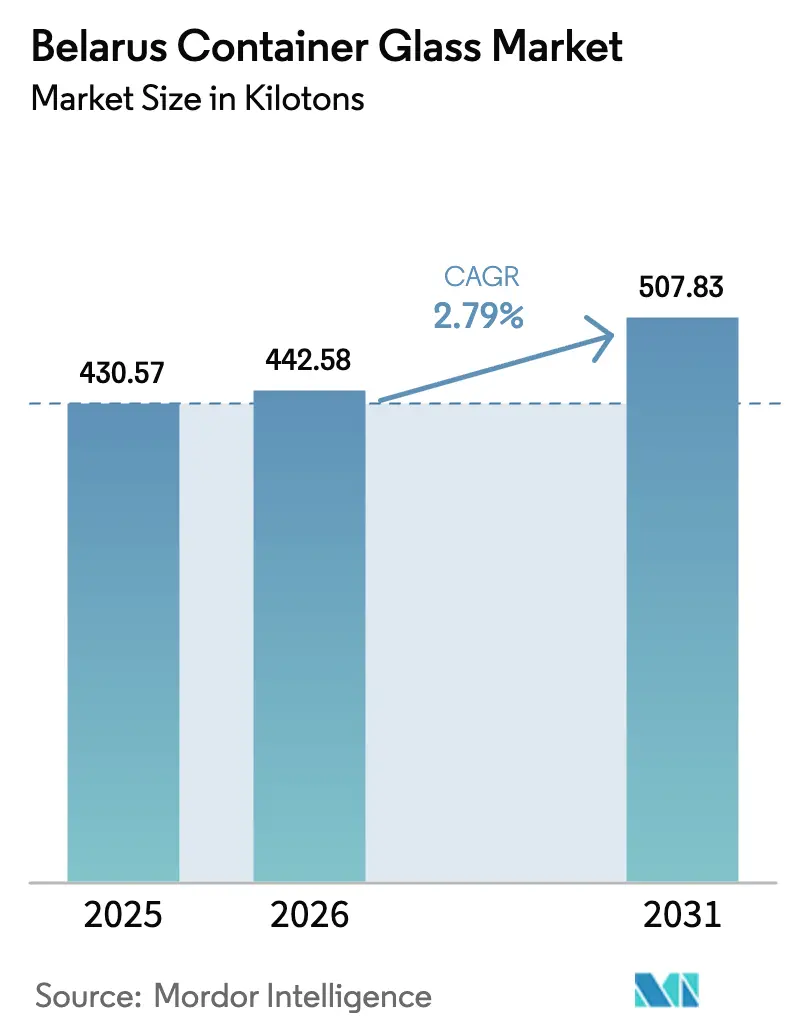

| 基準年の市場規模 (2025) | 430.57 キロトン |

| 市場取引高 (2026) | 442.58 キロトン |

| 市場取引高 (2031) | 507.83 キロトン |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるベラルーシ容器ガラス市場分析

2026年のベラルーシ容器ガラス市場規模は442.58キロトンと推定され、2025年の430.57キロトンから成長し、2031年には507.83キロトンに達する見込みで、2026年から2031年にかけて2.79%のCAGRで成長します。飲料充填業者からの安定した需要、リサイクル可能包装に対する規制上の追い風、および中国・欧州鉄道回廊沿いの同国の有利な立地がこの成長を支えています。クラフトビールのボトリング量の増加、ガラスに有利なEUの炭素国境調整メカニズム、および連番管理された医薬品に対するアンバーガラスの要件が、受注残を総合的に強化しています。同時に、天然ガス価格の変動によるコスト圧力と低価格PET輸入品との競争が利益率を抑制しており、メーカーは燃料消費強度を管理するために軽量プレス・アンド・ブロー技術の採用とカレット使用量の増加を進めています。したがって、炉の改修と物流最適化への戦略的投資が、ベラルーシ容器ガラス市場における市場シェアを守り、または拡大しようとする生産者にとって主要な差別化要因として浮上しています。

主要レポートのポイント

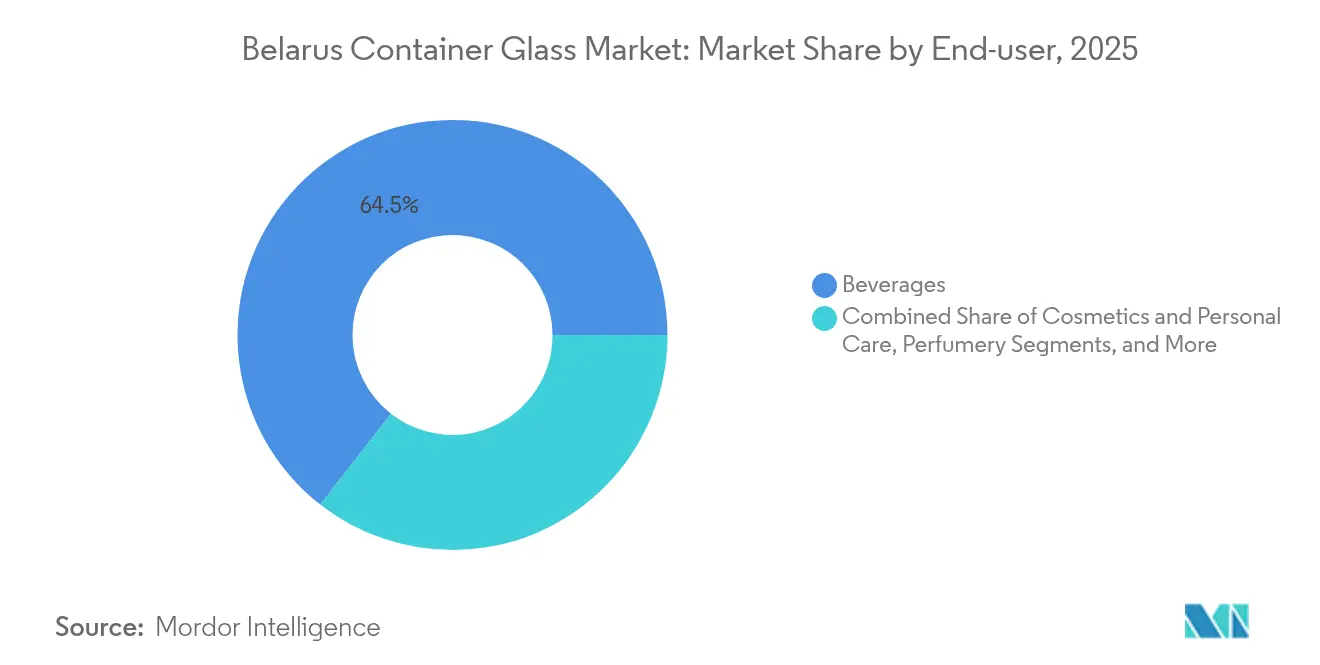

- 用途別では、飲料が2025年のベラルーシ容器ガラス市場シェアの64.45%を占めました。

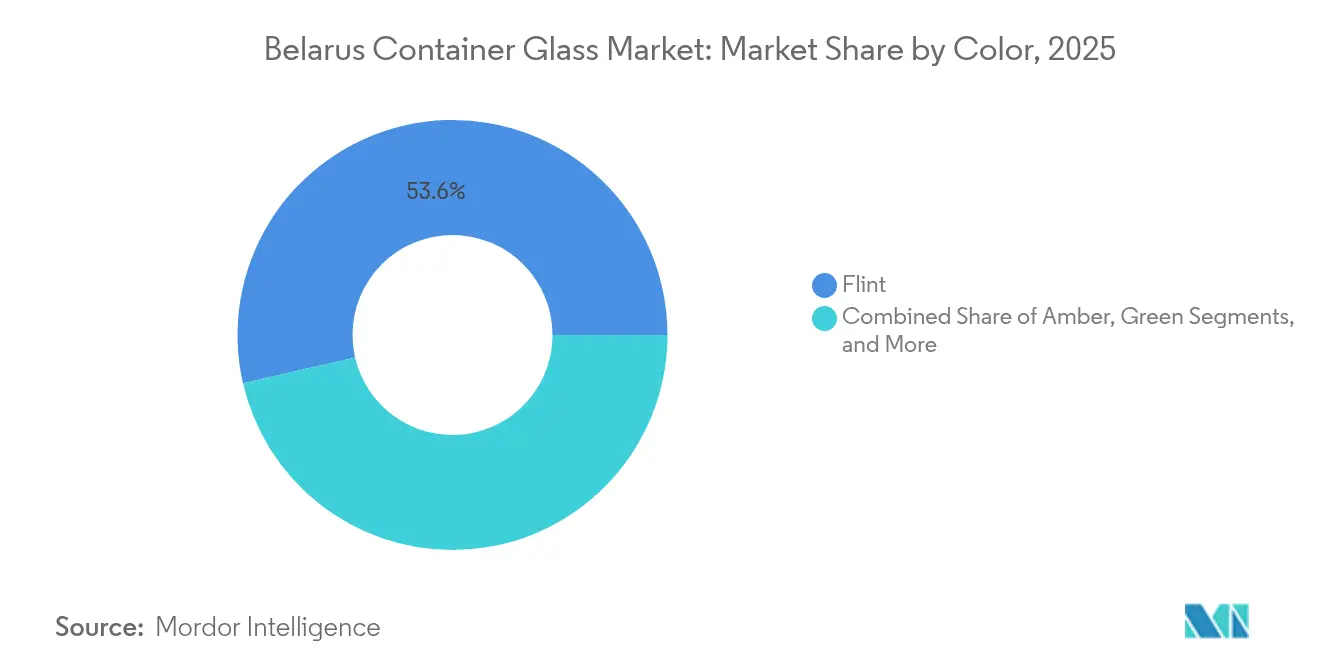

- 色別では、アンバーガラスセグメントのベラルーシ容器ガラス市場規模は2026年から2031年にかけて4.55%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベラルーシ容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地元クラフトビールのボトリング需要の急増 | +0.8% | 全国、ミンスクおよび地方中心部 | 中期(2〜4年) |

| EUの炭素国境税がガラスのリサイクル性を優遇 | +0.6% | EUに向けた輸出志向型工場 | 長期(4年以上) |

| 医薬品の連番管理がアンバーガラスを促進 | +0.4% | 全国、CISへの波及 | 短期(2年以内) |

| ベラルーシ・中国鉄道回廊が輸出受注を促進 | +0.3% | 鉄道連結型産業ハブ | 中期(2〜4年) |

| 軽量プレス・アンド・ブロー技術の採用拡大 | +0.2% | 全国の主要工場 | 長期(4年以上) |

| カレット物流ネットワークへの国家補助金 | +0.1% | 都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地元クラフトビールのボトリング需要の急増

地元の醸造所は生産量を拡大しており、職人的な品質を伝えるために、しばしばエンボス加工が施されたアンバーまたはフリントのプレミアムボトルを好んでいます。多くの契約は短い生産ロットを基本としており、生産者は高いライン稼働率を維持しながら単価を高く設定することができます。全国のクラフトビール量は2022年以降、年間25%以上成長しており、マイクロブルワリーの市場参入を簡素化するライセンス改革によってこの勢いは継続すると予想されます。[1]Brewers Association、「クラフトビール包装トレンド」、brewersassociation.org 柔軟な金型と迅速な色替えを提供できるボトルサプライヤーが、これらの増分受注の大部分を獲得しています。

ガラスのリサイクル性を優遇するEUの炭素国境税

炭素国境調整メカニズムは2026年から埋め込み排出量に対する全額課金を段階的に導入し、欧州連合(EU)に輸入される高炭素PETおよびアルミニウム包装の納入コストを大幅に引き上げます。[2]欧州医薬品庁、「偽造医薬品指令」、ema.europa.eu カレット回収ネットワークにすでに統合されているベラルーシのガラス輸出業者は、リサイクルガラスが原料ガラスに比べて最大30%少ないエネルギーしか必要としないため、より低い関税に直面します。EU飲料・化粧品ブランドと締結された先物契約は、PETに代わってガラスを指定するケースが増えており、ベラルーシ容器ガラス市場の生産者に長期的な受注パイプラインを確立しています。

アンバーガラスを促進する医薬品の連番管理

偽造医薬品指令は現在、改ざん防止かつ追跡可能な包装を義務付けており、光感受性の高い有効成分にはアンバーガラスが好まれています。EUへの輸出を目指すベラルーシの医薬品充填業者は、アンバー容器の購入コミットメントを増やしており、この色専用の炉の稼働率を高めています。アンバーの生産は出力量が少なく、バッチ切り替えに時間がかかるため、生産者は価格プレミアムを確保し、ブレンド営業利益率を向上させています。

輸出受注を促進するベラルーシ・中国鉄道回廊

一帯一路回廊の定期貨物サービスにより、海上ルートと比較して中国内陸ハブへの輸送時間が約30%短縮されます。中国の酒類・医薬品企業は現在、競争力のある陸揚げコストでベラルーシから特殊ボトルを調達しています。回廊の信頼性と国営銀行が支援する輸出信用保険が組み合わさることで、支払いリスクが軽減され、メーカーはアジア向けコールオフのために追加の炉容量をコミットするよう促されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシアおよびウクライナからの低価格PET輸入品 | -0.5% | 全国の飲料・食品 | 短期(2年以内) |

| 天然ガス価格の変動が炉の営業費用に影響 | -0.4% | エネルギー集約型工場 | 中期(2〜4年) |

| EU近隣諸国への熟練労働者の移住 | -0.3% | 国境地域 | 長期(4年以上) |

| 国内ソーダ灰供給の不足 | -0.2% | 全ガラス工場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロシアおよびウクライナからの低価格PET輸入品

制裁関連の供給過剰に対処するロシアのPETメーカーは、ベラルーシへの積極的な価格設定を行っており、主流の清涼飲料水やボトル入り飲料水向けのガラスを最大40%下回る価格を提示しています。[3]Reuters、「ロシアの石油化学セクターが制裁に適応」、reuters.com プレミアムブランドよりもコストを優先する飲料充填業者はフォーマットを切り替えており、フリントボトルのベースライン受注量が減少しています。ガラスメーカーは優れたリサイクル性を強調し、軽量デザインを開発することで納入コストの差を縮めようとしています。

炉の営業費用に影響する天然ガス価格の変動

天然ガスはベラルーシの産業エネルギーの62.8%を供給しており、スポット価格の変動は炉のコストに直接影響し、出荷価格のボトル価格の30%を占める場合があります。ホットエンドの停止は耐火物の寿命を危険にさらすため、生産者は生産量を絞る柔軟性が限られています。このコストの予測不可能性は、一部の中小企業が新規設備投資を行うことを妨げ、より高いカレット比率、電気ブースティング、廃熱回収への集団的な関心を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が規模を維持しながら化粧品が加速

飲料セグメントは2025年のベラルーシ容器ガラス市場規模の64.45%を占め、国内のビール、ワイン、スピリッツメーカーの間でガラスボトルへの強い選好を反映しています。プレミアム化トレンドがより重いエンボス加工、ユニークな形状、限定版包装を促進し、市場を前進させることで需要が持続しています。ミンスクのクラフトブルワリーは頻繁に小ロット注文を行い、ニッチな金型開発を支援し、デジタル装飾ラインの回収期間を短縮しています。ノンアルコール充填業者は、アルミ缶を試験的に使用しているものの、高級小売チャネルをターゲットとするフラッグシップSKUにはガラスを引き続き使用しています。予測期間中、クラフトおよびローアルコール飲料からの増分消費増加が見込まれ、エコノミーセグメントでのPET代替にもかかわらず、飲料シェアは概ね安定した水準を維持すると予想されます。

化粧品・パーソナルケアは、ベースは小さいものの、3.12%のCAGRで他の用途を上回るペースで成長しています。地域の美容ブランドは、知覚されるプレミアムポジショニングとリサイクル性を理由に、高級クリームや美容液向けのガラス瓶を追加しています。契約包装業者はベラルーシの金型工場と協力して、以前は西欧から輸入されていた独自のシルエットを現地化し、リードタイムと為替リスクを削減しています。並行して、ベラルーシ工場から調達するグローバル化粧品グループは、ボトルの肩部にシリアル化されたQRコードを追加し、消費者を成分トレーサビリティプラットフォームに誘導することで、ガラスをプラスチック代替品からさらに差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントが規模の優位性を維持しながらアンバーがプレミアムを獲得

フリントボトルは2025年のベラルーシ容器ガラス市場シェアの53.60%を占め、製品の視認性を優先し、成熟したコールドエンド検査技術を活用する飲料ラインによって牽引されています。高い引き出し速度と標準的なネック仕上げがコストリーダーシップをもたらし、PET価格が変動してもフリントがシェアを守ることを可能にしています。生産者はプレス・アンド・ブロー法を使用して重量を15〜20%削減し続けており、エネルギー関連のコスト上昇を部分的に相殺しています。

4.55%のCAGRで拡大しているアンバーガラスは、医薬品の連番管理の拡大とクラフトビールの需要から恩恵を受けています。アンバー炉は、色汚染を避けるためにフリントから分離されることが多く、より短いキャンペーンで運転され、より高い単位コストが発生します。しかし、買い手は遮光性と規制コンプライアンスのために8〜12%のプレミアムを支払い、貢献利益率を向上させています。デュアルスタックフォアハースへの投資により、炉全体を専用化することなく中規模のクラフトビール注文に対応できる迅速な色替えが可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国内消費は、飲料ボトリング業者と医薬品充填業者が鉄道ノード近くに集積する、ミンスクからグロドノに伸びる都市回廊に引き続き集中しています。これらのクラスター内では、垂直統合型工場が市営回収プログラムからカレットを確保し、輸送費を最小限に抑え、ライフサイクルカーボンスコアを改善しています。年間リサイクル率は2024年以降55%を超えており、ベラルーシ容器ガラス市場規模の成長と一次エネルギー使用量の差が縮まっています。

輸出面では、ポーランドおよびリトアニアへの西方回廊が、アジアやラテンアメリカのサプライヤーと比較してリードタイムが短いEU飲料充填業者へのジャストインタイム納品を支援しています。EUの炭素国境調整メカニズムは、PETおよびバージンアルミニウム代替品に比べて低い炭素課金を課すことで、これらの市場におけるベラルーシ製容器の競争力をさらに高めています。

東方向では、一帯一路鉄道回廊が最短14日で重慶・成都向けにボトルを輸送し、ガラス包装を必要とするプレミアムスピリッツおよび連番管理された原薬(API)向けの中国ニッチ市場を開拓しています。輸出業者は数量割引を確保するためにフルトレインブロック輸送を好み、物流パートナーは空パレットの再配置サービスを提供することで、バックホールコストを軽減しています。

特に国境を越えるパイプラインを通じて輸送されるロシア産天然ガスへの依存など、地政学的不確実性が立地リスクをもたらしています。メーカーは柔軟なテイク・オア・ペイ条項を交渉し、部分的な電化オプションを検討することでリスクをヘッジしています。それにもかかわらず、EU市場と中央アジアの地理的中間点という位置は戦略的資産であり続け、生産者は需要の変動に応じて出荷を調整することができます。

競合環境

ベラルーシの容器ガラス産業は中程度の集中度を示しており、国家関連のBelsteklopromと民間のOJSC Grodno Glass Factoryが設置容量をリードしています。中堅3社と合わせて、上位5社が国内生産量の約65%を占め、価格だけでなく技術アップグレードでの競争を促進しています。Vetropack、Gerresheimer、Ardaghは商業的な関係または少数株主持分を維持し、プロセスノウハウとコンプライアンスシステムを地元施設に提供しています。

技術採用が競争の主要な場となっています。Grodnoの2024年の炉改修により、ガス消費量が25%削減され、カレット比率が60%に増加し、EUのベンチマークと比較して炭素強度が低下しました。Belsteklopromの1,000万米ドルのアンバーライン(医薬品ボトルに焦点)は、連番管理への需要増加を活用することを目指しています。外国グループは地元の賃金優位性を活用して、以前は西欧に置かれていた労働集約的な装飾または短期キャンペーンの特殊ラインを運営しています。

サプライヤーとの関係は、共同サステナビリティ目標と組み合わせた複数年の数量コミットメントを中心に展開されるようになっています。飲料ブランドオーナーはカレット含有量の閾値を規定し、サプライヤーのエネルギーミックスに関するスコアカードを課しています。このダイナミクスは、電気ブースティングと内部カレット処理への信頼できるロードマップを持つプレーヤーに有利に働き、遅れをとるプレーヤーは契約喪失のリスクにさらされています。

ベラルーシ容器ガラス産業リーダー

-

Belstekloprom JSC

-

Vedatranzit Glass Factory LLC

-

Premium Glass LLC

-

OJSC Grodno Glass Factory

-

OJSC Glassworks "Neman"

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Vetropack Holding AGは、ベラルーシの見込み容量を含む東欧全域の軽量ガラス技術アップグレードに1,500万ユーロ(1,640万米ドル)を投資しました。

- 2024年8月:Gerresheimer AGは、ベラルーシの医薬品企業との1,200万米ドルの複数年アンバーガラス供給契約を締結しました。

- 2024年7月:OJSC Grodno Glass Factoryは800万米ドルの炉近代化を完了し、ガス使用量を25%削減しました。

- 2024年6月:Ardagh Group SAはベラルーシの鉄道事業者と提携し、中国向け出荷を30%加速しました。

ベラルーシ容器ガラス市場レポートの範囲

容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。純度、安全性、環境的持続可能性が最重要視される製品に選ばれることが多いです。

ベラルーシ容器ガラス市場は、エンドユーザー垂直(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)および色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて、数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までのベラルーシ容器ガラス市場の規模はどのくらいになりますか?

2026年の442.58キロトンから2031年には507.83キロトンに達すると予測されています。

どの用途が最も多くの数量を牽引していますか?

飲料が引き続き支配的であり、2025年の出荷量の64.45%を占め、クラフトビールの拡大から恩恵を受けています。

アンバーガラスの需要が増加している理由は何ですか?

EUの医薬品連番管理規則と光感受性薬物製剤の必要性が、メーカーにアンバーボトルの使用を促しており、4.55%のCAGRでアンバー量が増加しています。

炭素国境税はベラルーシのガラス輸出にどのような影響を与えますか?

ガラスはPETやアルミニウムよりも低い炭素課金が課されるため、ベラルーシのボトルはEUでより価格競争力が高まります。

コスト競争力を向上させる技術は何ですか?

軽量プレス・アンド・ブロー、より高いカレット比率、炉の電気ブースティングにより、燃料消費強度と生産コストが低下します。

供給安定性に対する主なリスクは何ですか?

天然ガス価格の変動。ガスはベラルーシの産業エネルギーのほぼ3分の2を供給しています。

最終更新日: