Taille et part du marché du verre d'emballage en Uruguay

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Volume du Marché (2026) | 117.46 kilotonnes |

| Volume du Marché (2031) | 129.48 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.97% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Uruguay par Mordor Intelligence

La taille du marché du verre d'emballage en Uruguay devrait passer de 115,19 kilotonnes en 2025 à 117,46 kilotonnes en 2026 et devrait atteindre 129,48 kilotonnes d'ici 2031, à un TCAC de 1,97 % sur la période 2026-2031. La solidité des dépenses des ménages, la hausse des exportations dans le segment premium et le rôle de l'Uruguay en tant que hub de transit du Mercosur soutiennent la demande, même si la fabrication nationale subit la pression des coûts énergétiques. Les marques de boissons misent sur le verre pour sa valeur qualitative, ses atouts en matière de durabilité et sa conformité à l'objectif de recyclage de 50 % fixé par le gouvernement pour 2027. Les améliorations logistiques au port de Montevideo et les incitations fiscales automatiques prévues par la loi 16 906 améliorent l'efficacité des coûts pour les conditionneurs orientés à l'export, tandis que la faible disponibilité de calcin freine une croissance plus rapide.

Principaux enseignements du rapport

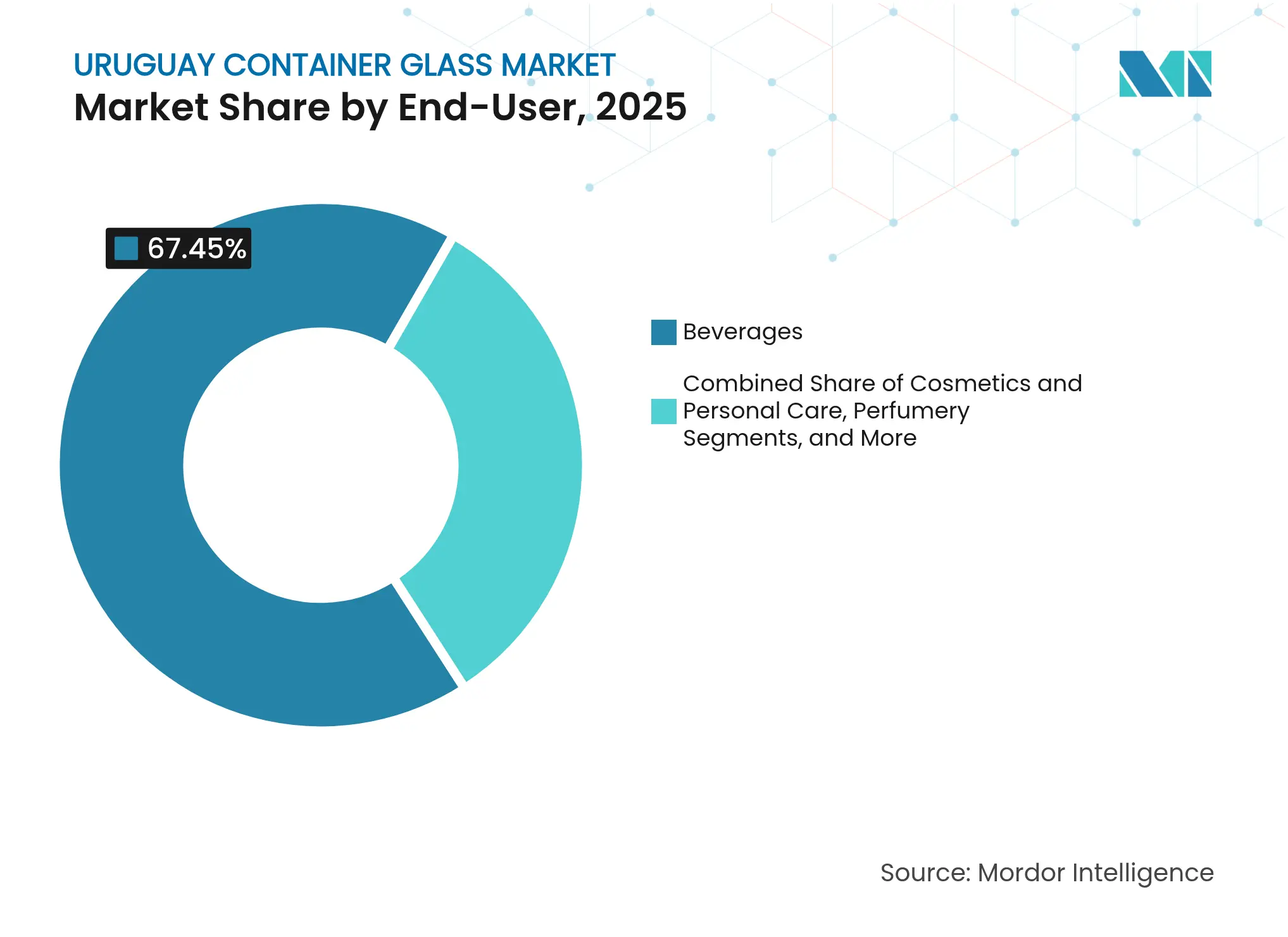

- Par utilisateur final, les boissons ont capté 67,45 % de la part du marché du verre d'emballage en Uruguay en 2025.

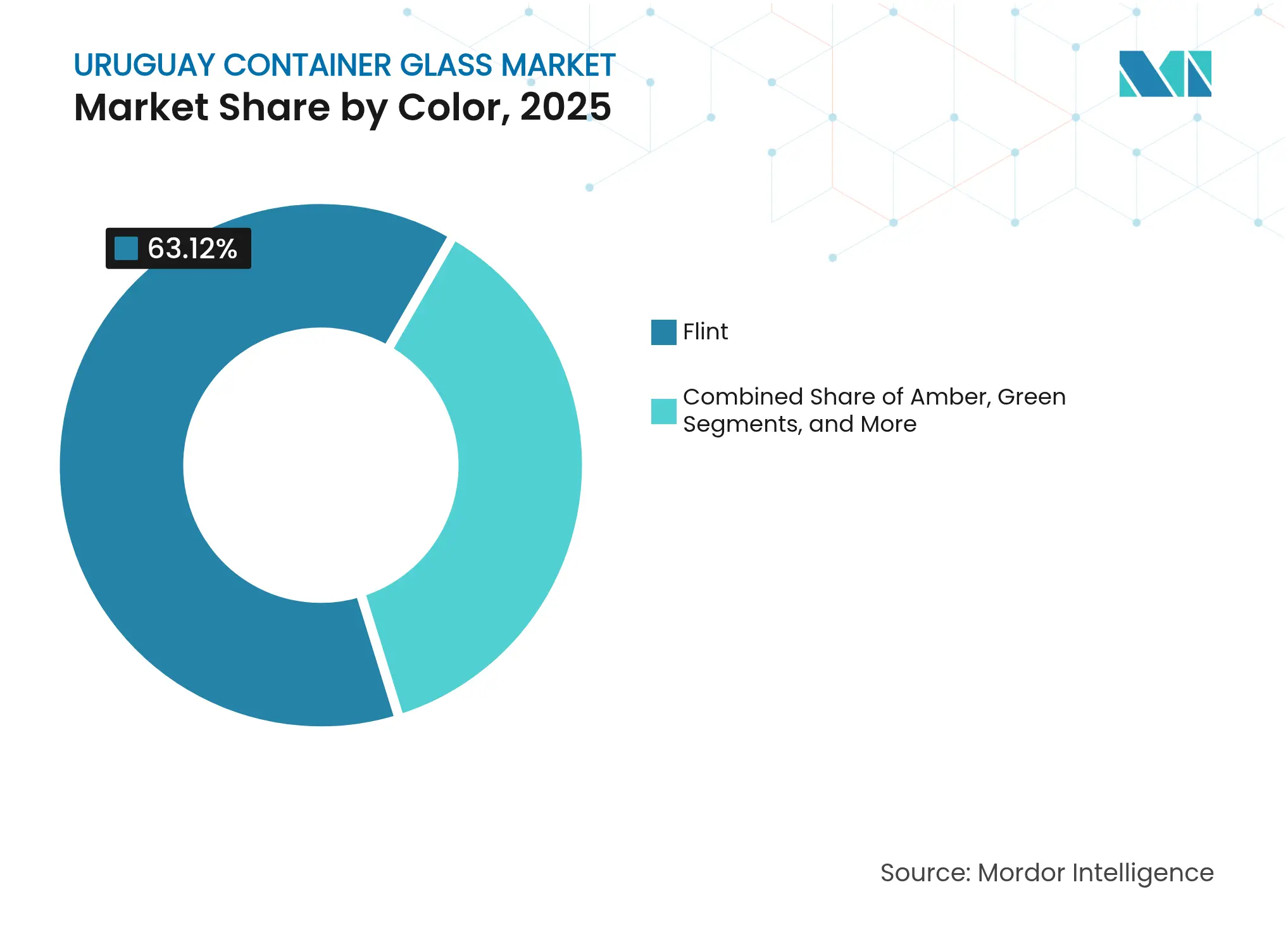

- Par couleur, le marché du verre d'emballage en Uruguay pour le verre ambré devrait croître à un TCAC de 3,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Uruguay

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales en faveur des objectifs de recyclage du verre | +0.3% | National, avec des gains précoces à Montevideo | Moyen terme (2 à 4 ans) |

| Premiumisation des boissons alcoolisées | +0.4% | Marchés d'exportation mondiaux, concentrés dans l'UE et au Brésil | Long terme (≥ 4 ans) |

| Passage du plastique au verre dans la bière artisanale et le kombucha | +0.2% | National, avec des retombées sur les marchés régionaux | Court terme (≤ 2 ans) |

| Croissance des exportations de vin uruguayen vers le Brésil et l'UE | +0.5% | Marchés brésilien et de l'UE, en expansion vers l'Asie | Long terme (≥ 4 ans) |

| Adoption de bouteilles légères en verre blanc dans le secteur pharmaceutique | +0.2% | National, avec distribution régionale | Moyen terme (2 à 4 ans) |

| Demande en parfumerie haut de gamme via le canal hors taxes | +0.1% | Aéroports nationaux et postes frontières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales en faveur des objectifs de recyclage du verre

En 2025, le ministère de l'Environnement a maintenu son mandat de récupération de 50 % des emballages pour 2027, accélérant les investissements dans la collecte, le tri par couleur et la logistique du calcin. Les conditionneurs de boissons supportent des coûts de conformité, mais bénéficient d'un allègement des coûts grâce à la réduction des intrants en matières premières et d'avantages en termes d'image de marque sur les marchés d'exportation sensibles à la durabilité.

Premiumisation des boissons alcoolisées

Cinquante-deux caves viticoles ont exporté pour 19 millions USD de vin vers 61 marchés en 2024, en s'appuyant sur des données de terroir géoréférencées et des labels qualité stricts qui exigent des emballages primaires premium. Les spiritueux et les bières artisanales suivent la même tendance, optant pour des bouteilles gaufrées, légères ou sur mesure qui mettent en valeur la provenance sur les rayons de l'UE et du Brésil.

Passage du plastique au verre dans la bière artisanale et le kombucha

Les volumes de boissons non gazeuses à l'usine Coca-Cola FEMSA de Montevideo ont augmenté de 34,5 % en 2024, les marques de kombucha artisanal et de sodas aromatisés ayant opté pour le verre afin de préserver les arômes et de mettre en place des systèmes de réutilisation.[1]Coca-Cola FEMSA, "20-F 2024," coca-colafemsa.com Des fabricants d'équipements tels que Krones ont fourni des remplisseuses modulaires adaptées aux courtes séries de production et aux changements rapides de couleur.

Croissance des exportations de vin uruguayen vers le Brésil et l'UE

Les améliorations portuaires, notamment l'ajout d'un second quai de 700 mètres, ont accru le débit de Montevideo et réduit les délais d'acheminement vers les ports brésiliens et ibériques, stimulant les expéditions de vin en verre blanc et vert. Les zones franches et les avantages fiscaux automatiques réduisent les coûts d'emballage, soutenant la croissance des volumes dans les circuits premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs énergétiques élevés pour les fours à gaz naturel | -0.4% | National, affectant toutes les installations de production de verre | Court terme (≤ 2 ans) |

| Réserves nationales limitées de sable siliceux | -0.2% | National, avec des implications en termes de dépendance aux importations | Long terme (≥ 4 ans) |

| Congestion portuaire et coûts élevés du fret conteneurisé | -0.2% | Port de Montevideo et routes maritimes régionales | Moyen terme (2 à 4 ans) |

| Concurrence du PET allégé dans le segment des boissons gazeuses | -0.3% | Marchés nationaux et régionaux des boissons gazeuses | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs énergétiques élevés pour les fours à gaz naturel

L'énergie représentait 23 % du coût de production des fours sud-américains de Verallia en 2024, et les hausses tarifaires en Uruguay consécutives à une contraction de 9,2 % du secteur énergétique ont amplifié les vents contraires pour les verriers nationaux. Les fours à feu continu ne peuvent pas délester la charge aux heures de pointe, ce qui érode les marges face aux importations brésiliennes et argentines.

Réserves nationales limitées de sable siliceux

En l'absence de gisements de haute qualité, les producteurs importent de la silice libellée en USD, les exposant aux fluctuations monétaires et aux retards d'expédition qui augmentent les besoins en fonds de roulement et font peser un risque d'arrêt des fours. La disponibilité limitée des matières premières nationales restreint également les possibilités de stratégies d'intégration verticale susceptibles d'améliorer la compétitivité des coûts et le contrôle de la chaîne d'approvisionnement, laissant les producteurs locaux vulnérables à la volatilité des prix des matières premières mondiales et aux perturbations géopolitiques de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership

La taille du marché du verre d'emballage en Uruguay allouée aux boissons s'est élevée à 77,7 kilotonnes en 2025, soit 67,45 % de la demande globale. Les caves viticoles, les brasseurs artisanaux et les distilleries de spiritueux s'appuient sur des bouteilles lourdes en verre blanc, vert et de plus en plus en verre ambré allégé pour satisfaire aux régimes de traçabilité de l'UE et aux structures tarifaires du Mercosur. Les conditionneurs de boissons non alcoolisées se diversifient dans les eaux aromatisées et le kombucha, mais l'eau en bouteille en PET a perdu 20,9 % de volume, soulignant la résilience du verre dans les références premium.

Les cosmétiques et soins personnels ne représentent que 3,88 kilotonnes, mais afficheront le TCAC le plus élevé à 3,26 % jusqu'en 2031, les rayons hors taxes privilégiant les flacons à parois épaisses et les pots décorés. Les liquides pharmaceutiques maintiennent un volume stable en verre blanc de type III, aidés par les règles d'inviolabilité et les exportations émergentes de pharmacie en ligne vers le Paraguay et la Bolivie. Les transformateurs alimentaires exportant du miel et des sauces gastronomiques vers l'Amérique du Nord et l'UE ancrent également la demande, renforçant l'orientation exportatrice du marché du verre d'emballage en Uruguay.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par couleur : le verre blanc domine, le verre ambré accélère

Le verre blanc a capté 63,12 % de la part du marché du verre d'emballage en Uruguay en 2025, répondant aux exigences de haute clarté dans les secteurs pharmaceutique, cosmétique et des spiritueux blancs. Le verre vert conserve sa pertinence dans la mise en bouteille traditionnelle du vin Tannat pour l'UE, tandis que les teintes cobalt et antique de niche différencient les gins en petites séries.

Le verre ambré devrait progresser à un TCAC de 3,72 %, ajoutant près de 4,2 kilotonnes d'ici 2031. Les marques de bière artisanale préfèrent l'ambré pour sa protection UV, et les produits pharmaceutiques spécifient l'ambré pour les formulations sensibles à la lumière. La technologie de four flexible permettant des changements de couleur en cours de production améliore la rentabilité pour les transformateurs locaux, soutenant une adoption plus rapide du verre ambré.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les exportations ancrent le marché du verre d'emballage en Uruguay, le port de Montevideo ayant traité 939 427 EVP en 2024 et devant dépasser 1,2 million d'EVP après l'expansion du logcluster. Montevideo-Canelones reste la principale zone de consommation, abritant l'usine de 135 912 milliers de caisses unitaires de Coca-Cola FEMSA et le complexe de fours historique d'Envidrio.

Le Brésil absorbe la plus grande part des marchandises conditionnées en verre à l'exportation, bénéficiant du commerce en franchise de droits du Mercosur. L'Argentine suit, malgré des fluctuations récessionnistes localisées, tandis que les volumes vers l'UE bénéficient de l'accord Mercosur-UE en attente, promettant des perspectives positives à long terme. La part d'exportation de la Chine, à 17,4 % en 2024, est faible mais en hausse pour le miel et le vin premium, incitant à des révisions des spécifications de bouteilles pour satisfaire aux codes de sécurité alimentaire GB.

Les régions viticoles intérieures telles que Canelones et Colonia génèrent une demande en bouteilles en vrac, tandis que les zones franches de Nueva Palmira facilitent la consolidation en franchise de droits de conteneurs vides pour les conditionneurs desservant le Paraguay et la Bolivie. Les améliorations des transports, notamment une garantie de tirant d'eau de 12,6 mètres et 500 km d'autoroutes à deux voies, raccourcissent les cycles porte-à-porte, renforçant la compétitivité du marché du verre d'emballage en Uruguay.

Paysage concurrentiel

Le segment du verre d'emballage en Uruguay est modérément fragmenté. Envidrio, Fábrica de Envases de Vidrio et SIMSA se partagent la base de fours nationale, mais Owens-Illinois et Verallia approvisionnent via des importations et des centres de décoration spécialisée, accentuant la pression concurrentielle sur les prix et les délais. Le taux d'utilisation élevé des fours, autour de 88 % en 2024, limite les ajouts rapides de capacité, poussant les transformateurs à investir dans l'allègement et la valeur ajoutée de la décoration secondaire.

Les initiatives d'économie circulaire s'accélèrent. Coca-Cola Amérique latine a déployé le suivi par code QR GS1 pour les bouteilles consignées universelles, un modèle prévu pour atteindre 40 % d'adoption d'ici 2030 et déjà piloté dans les points de vente hors taxes en Uruguay. Les fabricants de moules locaux expérimentent la technologie NNPB (pressage-soufflage à col étroit) pour réduire le poids de 10 % sans compromettre la résistance, allégeant les contraintes énergétiques et siliceuses.

Les partenariats stratégiques avec des acteurs logistiques tels que Katoen Natie offrent une automatisation des entrepôts et des services de cross-docking qui réduisent les coûts de manutention, essentiels pour les exportations premium à forte diversité de références. Le mouvement post-pandémique vers le nearshoring par les groupes cosmétiques brésiliens offre de nouveaux contrats d'approvisionnement aux verriers uruguayens capables de garantir la conformité aux normes ISO 9001 et ISO 14001.

Leaders du secteur du verre d'emballage en Uruguay

Feemio Group Co. Ltd

Acril Ltda.

Uruglass Ltda.

Fabrica de Envases de Vidrio SA

Ebigold S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Katoen Natie a achevé la première phase d'expansion portuaire, ajoutant un quai de 700 mètres et des grues de gerbage automatisées pour réduire le temps d'immobilisation des navires.

- Janvier 2025 : le ministère de l'Environnement a prolongé la date limite de récupération de 50 % des emballages jusqu'en décembre 2027, accordant aux conditionneurs deux années supplémentaires pour développer l'infrastructure de calcin.

- Décembre 2024 : Coca-Cola FEMSA a enregistré une baisse de volume de 1,9 % à 50,7 millions de caisses unitaires, la part des bouteilles consignées reculant à 18,5 %.

- Octobre 2024 : le gouvernement a lancé un programme d'assainissement de 500 millions USD, stimulant indirectement la demande de boissons grâce à l'amélioration de l'accès à l'eau potable.

Périmètre du rapport sur le marché du verre d'emballage en Uruguay

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Uruguay est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage en Uruguay en 2026 ?

La taille du marché du verre d'emballage en Uruguay est de 117,46 kilotonnes en 2026, avec une projection d'atteindre 129,48 kilotonnes d'ici 2031.

Quel segment génère le plus de demande en verre en Uruguay ?

Les boissons dominent avec une part de 67,45 % en 2025, portées par le vin premium, la bière artisanale et les spiritueux.

Quel taux de croissance est attendu pour les emballages cosmétiques et de soins personnels ?

Les cosmétiques et soins personnels devraient croître à un TCAC de 3,26 % jusqu'en 2031.

Pourquoi le verre ambré gagne-t-il en popularité ?

La protection UV de l'ambré convient aux produits pharmaceutiques et à la bière artisanale, soutenant un TCAC de 3,72 % jusqu'en 2031.

Comment l'Uruguay atteindra-t-il son objectif de recyclage du verre à 50 % ?

Le gouvernement impose des programmes de récupération aux producteurs, tandis que les investissements dans les ports et le tri du calcin développent la capacité nationale d'ici 2027.

Dernière mise à jour de la page le: