Tamanho e Participação do Mercado de Vidro de Embalagem da Bielorrússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

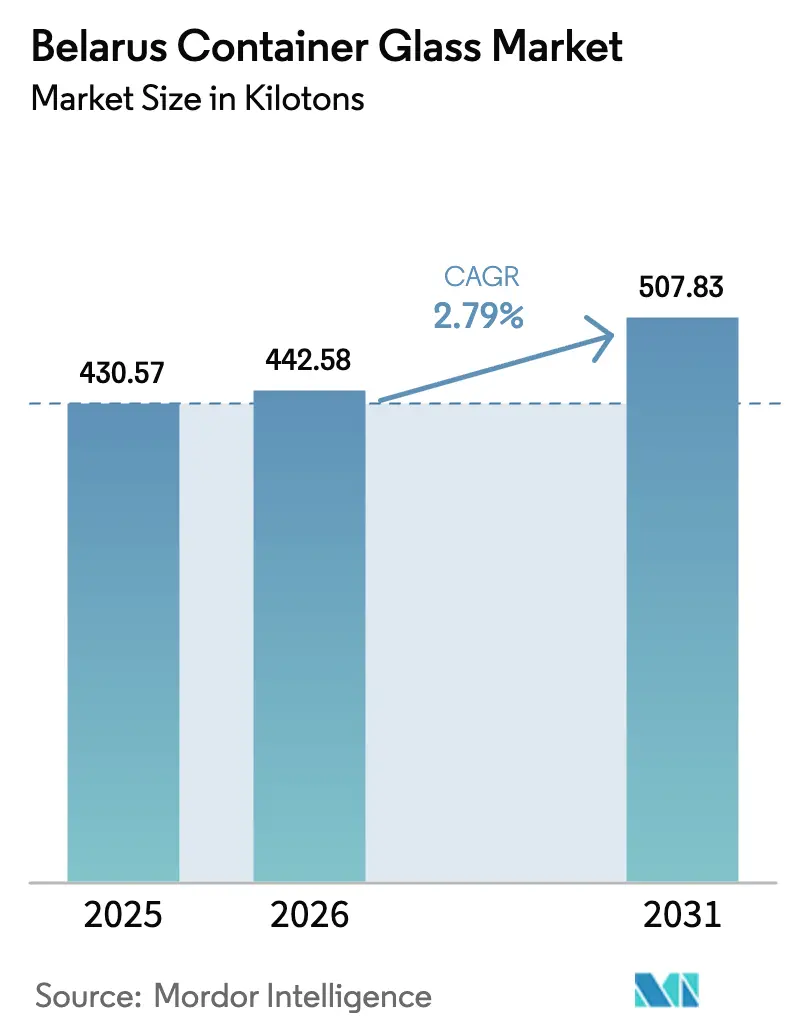

| Tamanho do mercado no ano base (2025) | 430.57 quilotoneladas |

| Volume do Mercado (2026) | 442.58 quilotoneladas |

| Volume do Mercado (2031) | 507.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vidro de Embalagem da Bielorrússia por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Bielorrússia em 2026 é estimado em 442,58 quilotoneladas, crescendo a partir do valor de 430,57 quilotoneladas de 2025, com projeções para 2031 indicando 507,83 quilotoneladas, crescendo a um CAGR de 2,79% entre 2026 e 2031. A demanda estável dos envasadores de bebidas, os ventos regulatórios favoráveis para embalagens recicláveis e a posição vantajosa do país ao longo do corredor ferroviário China-Europa sustentam esse crescimento. O aumento dos volumes de engarrafamento de cerveja artesanal, o mecanismo de ajuste de carbono nas fronteiras da União Europeia, que favorece o vidro, e os requisitos de vidro âmbar para produtos farmacêuticos serializados fortalecem coletivamente as carteiras de pedidos. Ao mesmo tempo, as pressões de custo decorrentes da volatilidade dos preços do gás natural e a concorrência de importações de PET a preços baixos restringem as margens, levando os fabricantes a adotar a tecnologia de prensagem e sopro leve e a aumentar o uso de caco de vidro para gerenciar a intensidade de combustível. Investimentos estratégicos em modernização de fornos e otimização logística estão, portanto, emergindo como principais diferenciais para os produtores que buscam defender ou expandir sua participação no mercado de vidro de embalagem da Bielorrússia.

Principais Conclusões do Relatório

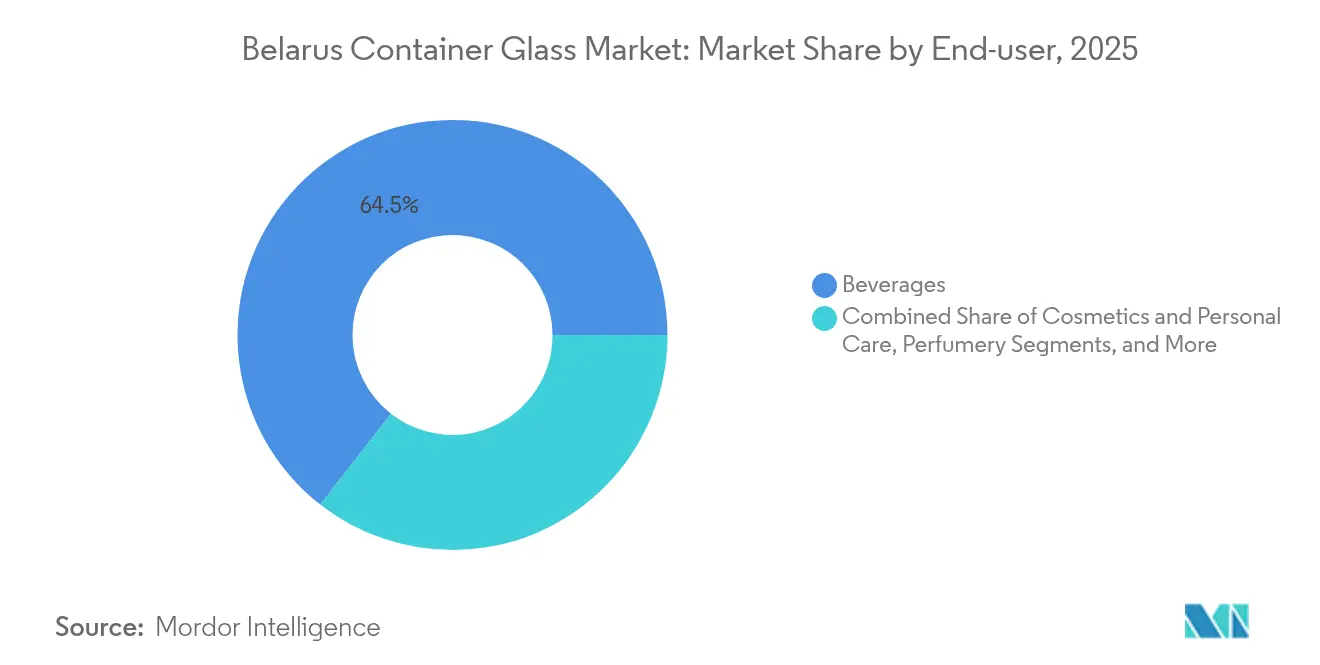

- Por aplicação, as bebidas capturaram 64,45% da participação no mercado de vidro de embalagem da Bielorrússia em 2025.

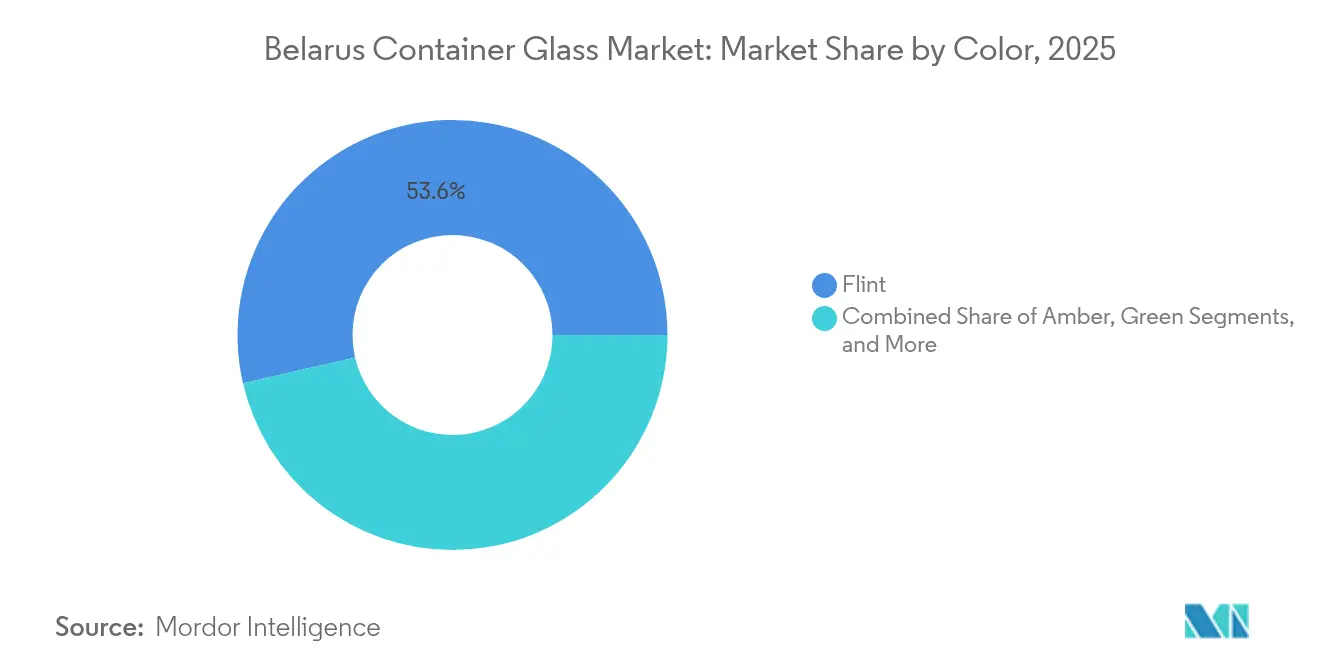

- Por cor, o tamanho do mercado de vidro de embalagem da Bielorrússia para o segmento de vidro âmbar está projetado para crescer a um CAGR de 4,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro de Embalagem da Bielorrússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda local por engarrafamento de cerveja artesanal | +0.8% | Nacional, Minsk e centros regionais | Médio prazo (2 a 4 anos) |

| O imposto de carbono nas fronteiras da UE favorece a reciclabilidade do vidro | +0.6% | Plantas orientadas para exportação que atendem à UE | Longo prazo (≥ 4 anos) |

| A serialização farmacêutica está impulsionando o vidro âmbar | +0.4% | Em todo o país, com expansão para a CEI | Curto prazo (≤ 2 anos) |

| O corredor ferroviário Bielorrússia-China impulsiona os pedidos de exportação | +0.3% | Centros industriais conectados por ferrovia | Médio prazo (2 a 4 anos) |

| Adoção crescente da tecnologia de prensagem e sopro leve | +0.2% | Principais fábricas em todo o país | Longo prazo (≥ 4 anos) |

| Subsídio estatal para redes logísticas de caco de vidro | +0.1% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Local por Engarrafamento de Cerveja Artesanal

As cervejarias locais estão ampliando sua produção e favorecendo garrafas premium, frequentemente com relevo, em âmbar ou transparentes, para transmitir sua qualidade artesanal. Muitos contratos são estruturados em torno de tiragens de produção mais curtas, permitindo que os produtores cobrem preços unitários mais elevados enquanto mantêm alta utilização das linhas. O volume nacional de cerveja artesanal cresceu mais de 25% ao ano desde 2022, e esse impulso deve continuar à medida que as reformas de licenciamento simplificam a entrada no mercado para microcervejarias.[1]Brewers Association, "Tendências de Embalagem de Cerveja Artesanal," brewersassociation.org Os fornecedores de garrafas capazes de entregar moldes flexíveis e trocas rápidas de cor estão capturando a maior parte desses pedidos incrementais.

Imposto de Carbono nas Fronteiras da UE Favorecendo a Reciclabilidade do Vidro

O Mecanismo de Ajuste de Carbono nas Fronteiras introduz cobranças integrais sobre as emissões incorporadas a partir de 2026, elevando acentuadamente os custos de entrega para embalagens de PET e alumínio de maior teor de carbono importadas para o bloco.[2]Agência Europeia de Medicamentos, "Diretiva sobre Medicamentos Falsificados," ema.europa.eu Os exportadores de vidro da Bielorrússia, já integrados em redes de coleta de caco de vidro, enfrentam tarifas mais baixas porque o vidro reciclado requer até 30% menos energia do que a matéria-prima virgem. Os contratos a prazo assinados com marcas de bebidas e cosméticos da UE especificam cada vez mais o vidro em substituição ao PET, consolidando um pipeline de pedidos de longo prazo para os produtores do mercado de vidro de embalagem da Bielorrússia.

Serialização Farmacêutica Impulsionando o Vidro Âmbar

A Diretiva sobre Medicamentos Falsificados agora exige embalagens à prova de adulteração e rastreáveis, e o vidro âmbar é preferido para ingredientes ativos sensíveis à luz. Os envasadores farmacêuticos da Bielorrússia com intenção de exportar para a UE aumentaram, portanto, os compromissos de compra de recipientes âmbar, elevando as taxas de utilização dos fornos dedicados a essa cor. Como as campanhas de âmbar envolvem volumes de produção menores e trocas de lote mais longas, os produtores asseguram um prêmio de preço e elevam as margens operacionais combinadas.

Corredor Ferroviário Bielorrússia-China Impulsionando os Pedidos de Exportação

Os serviços regulares de carga no corredor da Rota da Seda reduzem os tempos de trânsito para os centros chineses do interior em cerca de 30% em comparação com as rotas marítimas. Empresas de bebidas espirituosas e farmacêuticas na China estão agora adquirindo garrafas especiais da Bielorrússia a custos de entrega competitivos. A confiabilidade do corredor, combinada com seguro de crédito à exportação respaldado por bancos estatais, reduz o risco de pagamento e incentiva os fabricantes a comprometer capacidade adicional de forno para pedidos asiáticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações baratas de PET da Rússia e da Ucrânia | -0.5% | Bebidas e alimentos em todo o país | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços do gás natural está impactando o OPEX dos fornos | -0.4% | Plantas de alta intensidade energética | Médio prazo (2 a 4 anos) |

| Migração de mão de obra qualificada para países vizinhos da UE | -0.3% | Regiões de fronteira | Longo prazo (≥ 4 anos) |

| Oferta doméstica limitada de barrilha | -0.2% | Todas as vidrarias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Importações Baratas de PET da Rússia e da Ucrânia

Os produtores russos de PET, lidando com excesso de oferta relacionado a sanções, estão praticando preços agressivos na Bielorrússia, subcotando o vidro para refrigerantes convencionais e água engarrafada em até 40%.[3]Reuters, "O Setor Petroquímico da Rússia se Adapta às Sanções," reuters.com Os envasadores de bebidas que priorizam o custo em detrimento dos atributos de marca premium estão mudando de formato, reduzindo o volume de pedidos de base para garrafas transparentes. Os fabricantes de vidro estão respondendo enfatizando a reciclabilidade superior e desenvolvendo designs leves para reduzir a diferença de custo de entrega.

Volatilidade dos Preços do Gás Natural Impactando o OPEX dos Fornos

O gás natural fornece 62,8% da energia industrial da Bielorrússia, e as oscilações dos preços à vista impactam diretamente os custos dos fornos, que podem representar 30% dos preços de garrafas na saída da fábrica. Como as paralisações na extremidade quente comprometem a vida útil dos refratários, os produtores têm flexibilidade limitada para reduzir a produção. Essa imprevisibilidade de custos desencoraja algumas empresas menores de investir em nova capacidade e impulsiona o interesse coletivo em maiores proporções de caco de vidro, reforço elétrico e recuperação de calor residual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Sustentam a Escala enquanto Cosméticos Aceleram

O segmento de bebidas representou 64,45% do tamanho do mercado de vidro de embalagem da Bielorrússia em 2025, refletindo uma forte preferência por garrafas de vidro entre os produtores domésticos de cerveja, vinho e bebidas espirituosas. A demanda persiste à medida que as tendências de premiumização incentivam relevos mais elaborados, formatos únicos e embalagens de edição limitada, impulsionando o mercado. As cervejarias artesanais em Minsk estão realizando pedidos frequentes de pequenos lotes, apoiando o desenvolvimento de moldes de nicho e encurtando os períodos de retorno para linhas de decoração digital. Os envasadores de bebidas não alcoólicas, embora experimentando com latas de alumínio, ainda reservam o vidro para as SKUs principais que visam canais de varejo de alto padrão. Ao longo do período de previsão, esperam-se ganhos incrementais de consumo provenientes de bebidas artesanais e de baixo teor alcoólico, mantendo a participação das bebidas em um nível amplamente estável, apesar da substituição por PET nos segmentos econômicos.

Cosméticos e cuidados pessoais, embora com uma base menor, estão superando outros usos a um CAGR de 3,12%. As marcas de beleza regionais estão adicionando potes de vidro para cremes e séruns de alta qualidade, citando o posicionamento premium percebido e a reciclabilidade. Os embaladores por contrato estão colaborando com as oficinas de moldes da Bielorrússia para localizar silhuetas distintas anteriormente importadas da Europa Ocidental, reduzindo os prazos de entrega e a exposição cambial. Em paralelo, grupos globais de cosméticos que adquirem de plantas na Bielorrússia estão adicionando códigos QR serializados nos ombros das garrafas, conectando os consumidores a plataformas de rastreabilidade de ingredientes e diferenciando ainda mais o vidro das alternativas plásticas.

Por Cor: Transparente Mantém Vantagem de Escala enquanto Âmbar Comanda Prêmios

As garrafas transparentes representaram 53,60% da participação no mercado de vidro de embalagem da Bielorrússia em 2025, impulsionadas por linhas de bebidas que priorizam a visibilidade do produto e utilizam tecnologia madura de inspeção na extremidade fria. As altas taxas de produção e os acabamentos de gargalo padrão proporcionam liderança em custo, permitindo que o transparente defenda sua participação mesmo com as flutuações dos preços do PET. Os produtores continuam a reduzir o peso em 15 a 20% usando o método de prensagem e sopro, compensando parcialmente as escaladas de custo relacionadas à energia.

O vidro âmbar, que está se expandindo a um CAGR de 4,55%, está se beneficiando da crescente serialização farmacêutica e da demanda por cerveja artesanal. Os fornos de âmbar, frequentemente segregados dos de transparente para evitar contaminação de cor, operam campanhas mais curtas e incorrem em custos unitários mais elevados. No entanto, os compradores pagam prêmios de 8 a 12% pela proteção à luz e conformidade regulatória, elevando as margens de contribuição. Os investimentos em câmaras de alimentação de dupla pilha permitem trocas de cor mais rápidas, abrindo caminho para pedidos de cerveja artesanal de médio porte sem dedicar fornos inteiros.

Análise Geográfica

O consumo doméstico permanece ancorado nos corredores urbanos que se estendem de Minsk a Grodno, onde os envasadores de bebidas e os envasadores farmacêuticos se concentram próximos aos nós ferroviários. Dentro desses clusters, as plantas verticalmente integradas obtêm caco de vidro de programas municipais de recuperação, mantendo as despesas de frete mínimas e melhorando as pontuações de carbono do ciclo de vida. As taxas anuais de reciclagem subiram acima de 55% desde 2024, reduzindo o diferencial entre o crescimento do tamanho do mercado de vidro de embalagem da Bielorrússia e o uso de energia primária.

Na frente das exportações, os corredores ocidentais para a Polônia e a Lituânia suportam entregas just-in-time para os envasadores de bebidas da UE, que se beneficiam de prazos de entrega mais curtos em comparação com fornecedores na Ásia ou na América Latina. O mecanismo de ajuste de carbono nas fronteiras da UE aumenta ainda mais a competitividade dos recipientes bielorrussos nesses mercados, impondo taxas de carbono mais baixas em relação às alternativas de PET e alumínio virgem.

Em direção ao leste, o corredor ferroviário da Rota da Seda canaliza garrafas para Chongqing e Chengdu em apenas 14 dias, abrindo nichos chineses para bebidas espirituosas premium e ingredientes farmacêuticos ativos serializados que exigem embalagem de vidro. Os exportadores favorecem consignações em trens completos para garantir descontos por volume, enquanto os parceiros logísticos oferecem serviços de reposicionamento para paletes vazios, mitigando assim os custos de retorno.

As incertezas geopolíticas, notadamente a dependência do gás natural russo transmitido por gasodutos transfronteiriços, representam risco locacional. Os fabricantes estão cobrindo seus riscos negociando cláusulas flexíveis de take-or-pay e explorando opções de eletrificação parcial. Não obstante, o ponto geográfico intermediário entre os mercados da UE e a Ásia Central permanece um ativo estratégico, permitindo que os produtores ajustem as remessas conforme a demanda flutua.

Cenário Competitivo

A indústria de vidro de embalagem da Bielorrússia apresenta concentração moderada, com a Belstekloprom, ligada ao Estado, e a OJSC Grodno Glass Factory privada liderando a capacidade instalada. Juntamente com três produtores de médio porte, os cinco principais operadores respondem por aproximadamente 65% da produção nacional, fomentando a concorrência em atualizações tecnológicas em vez de apenas no preço. Vetropack, Gerresheimer e Ardagh mantêm vínculos comerciais ou participações minoritárias, canalizando conhecimento de processos e sistemas de conformidade para as instalações locais.

A adoção de tecnologia é o principal campo de rivalidade. A modernização do forno de Grodno em 2024 reduziu o consumo de gás em 25% e aumentou as proporções de caco de vidro para 60%, reduzindo assim a intensidade de carbono em comparação com os benchmarks da UE. A linha de âmbar de USD 10 milhões da Belstekloprom, com foco em garrafas farmacêuticas, visa capitalizar a crescente demanda por serialização. Os grupos estrangeiros estão aproveitando as vantagens salariais locais para operar linhas de decoração intensivas em mão de obra ou linhas especiais de campanha curta anteriormente instaladas na Europa Ocidental.

Os relacionamentos com fornecedores estão cada vez mais centrados em compromissos de volume plurianuais, combinados com metas conjuntas de sustentabilidade. Os proprietários de marcas de bebidas estipulam limites de conteúdo de caco de vidro e impõem scorecards sobre os mix de energia dos fornecedores. Essa dinâmica favorece os players com roteiros credíveis para reforço elétrico e processamento interno de caco de vidro, deixando os retardatários expostos à perda de contratos.

Líderes do Setor de Vidro de Embalagem da Bielorrússia

-

Belstekloprom JSC

-

Vedatranzit Glass Factory LLC

-

Premium Glass LLC

-

OJSC Grodno Glass Factory

-

OJSC Glassworks "Neman"

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: Vetropack Holding AG investiu EUR 15 milhões (USD 16,4 milhões) em atualizações de tecnologia de vidro leve na Europa Oriental, incluindo capacidade prospectiva na Bielorrússia.

- Agosto de 2024: Gerresheimer AG assegurou um acordo de fornecimento de vidro âmbar plurianual no valor de USD 12 milhões com empresas farmacêuticas da Bielorrússia.

- Julho de 2024: OJSC Grodno Glass Factory concluiu uma modernização de forno de USD 8 milhões, reduzindo o uso de gás em 25%.

- Junho de 2024: Ardagh Group SA fez parceria com operadores ferroviários da Bielorrússia para acelerar as remessas com destino à China em 30%.

Escopo do Relatório do Mercado de Vidro de Embalagem da Bielorrússia

O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. A embalagem de vidro é valorizada por suas propriedades únicas, incluindo sua transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. É frequentemente escolhida para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro de embalagem da Bielorrússia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas, bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geléia, geleia, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geléia, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geléia, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de vidro de embalagem da Bielorrússia até 2031?

Está projetado para atingir 507,83 quilotoneladas até 2031, acima das 442,58 quilotoneladas em 2026.

Qual aplicação impulsiona o maior volume?

As bebidas permanecem dominantes, representando 64,45% das remessas de 2025, e se beneficiam da expansão da cerveja artesanal.

Por que a demanda por vidro âmbar está aumentando?

As regras de serialização farmacêutica da UE e a necessidade de formulações de medicamentos sensíveis à luz estão levando os fabricantes a usar garrafas âmbar, resultando em aumento dos volumes de âmbar a um CAGR de 4,55%.

Como o imposto de carbono nas fronteiras afeta as exportações de vidro da Bielorrússia?

O vidro incorre em taxas de carbono mais baixas do que o PET ou o alumínio, tornando as garrafas da Bielorrússia mais competitivas em preço na UE.

Quais tecnologias melhoram a competitividade em custos?

A prensagem e sopro leve, maiores proporções de caco de vidro e o reforço elétrico dos fornos reduzem a intensidade de combustível e os custos de produção.

Qual é o principal risco para a estabilidade do fornecimento?

A volatilidade dos preços do gás natural, dado que o gás fornece quase dois terços da energia industrial da Bielorrússia.

Página atualizada pela última vez em: