Taille et part du marché du verre d'emballage en Ukraine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

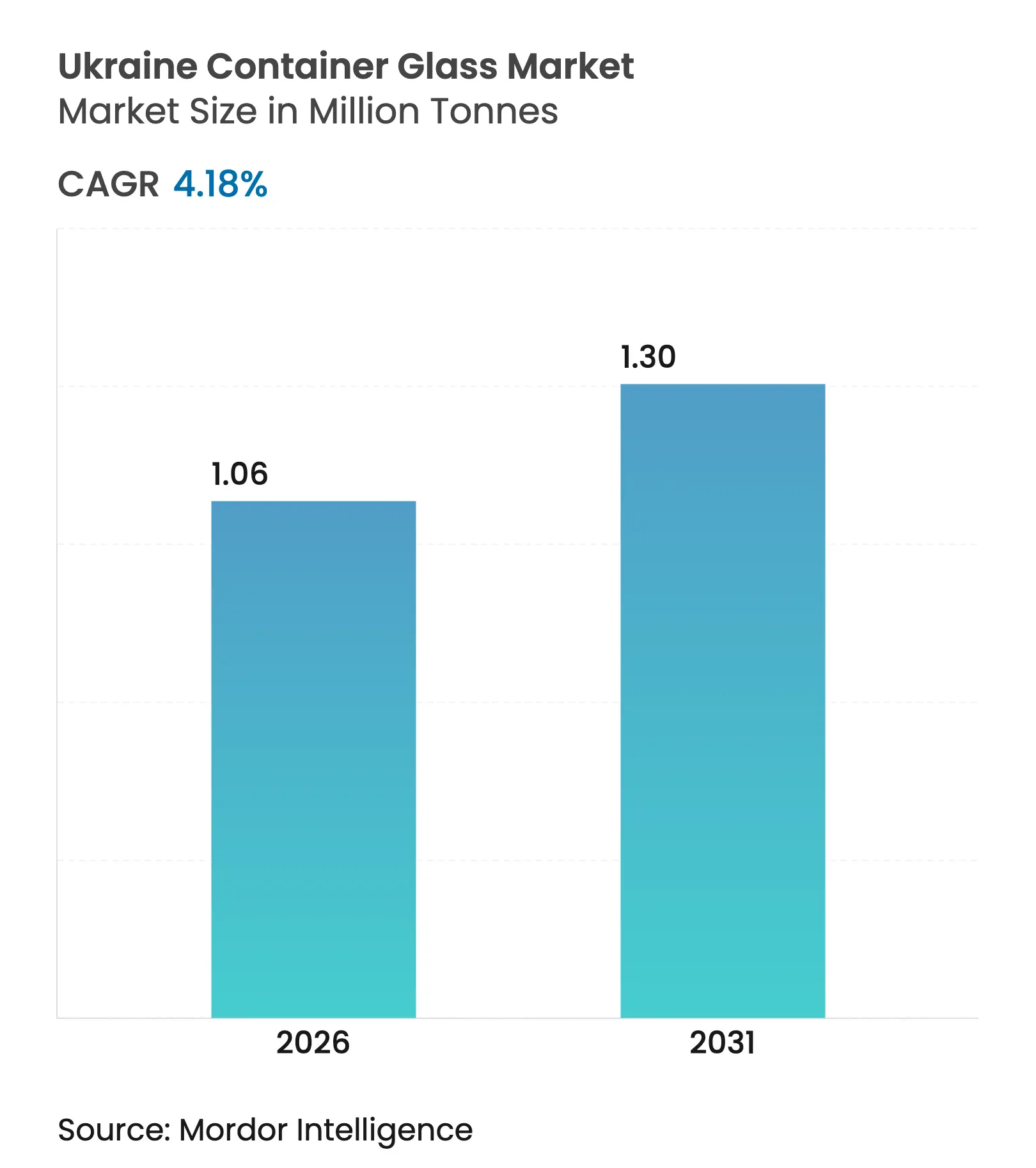

| Volume du Marché (2026) | 1.06 Millions de tonnes |

| Volume du Marché (2031) | 1.3 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Ukraine par Mordor Intelligence

La taille du marché du verre d'emballage en Ukraine a été évaluée à 1,02 million de tonnes en 2025 et devrait croître de 1,06 million de tonnes en 2026 pour atteindre 1,3 million de tonnes d'ici 2031, à un TCAC de 4,18 % durant la période de prévision (2026-2031). À court terme, la demande liée à la reconstruction, l'accès en franchise de droits à l'UE dans le cadre de la ZLÉA, et le rapide rebond de la production de boissons alcoolisées soutiennent une croissance régulière des volumes. À moyen terme, la préférence croissante pour des emballages écologiques et chimiquement inertes renforce l'avantage concurrentiel du verre face aux plastiques, tandis que les investissements dans l'allègement et la décoration élargissent les possibilités d'utilisation finale. Les opportunités à long terme dépendent de la sécurisation d'une énergie abordable et de taux de calcin plus élevés qui atténuent la volatilité des coûts et soutiennent les objectifs de réduction des émissions de carbone. La dynamique concurrentielle reste modérée ; Sklo Alliance tire parti de sa capacité à produire quatre couleurs et de sa portée d'exportation vers 18 pays, tandis que des entreprises plus petites et agiles utilisent des séries personnalisées pour cibler les boissons artisanales haut de gamme et les cosmétiques.

Principaux enseignements du rapport

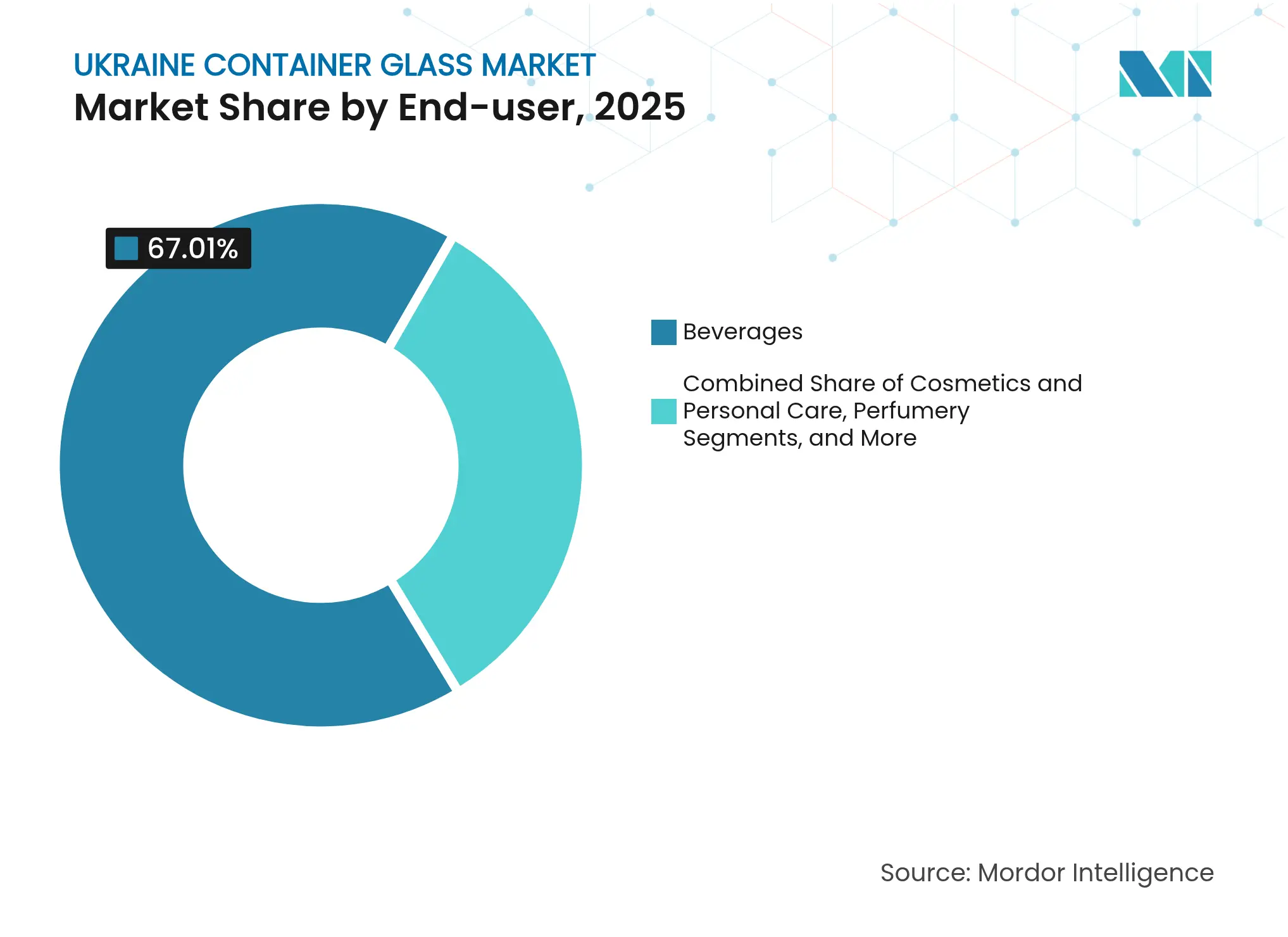

- Par utilisateur final, les boissons ont capté 67,01 % de la part du marché du verre d'emballage en Ukraine en 2025.

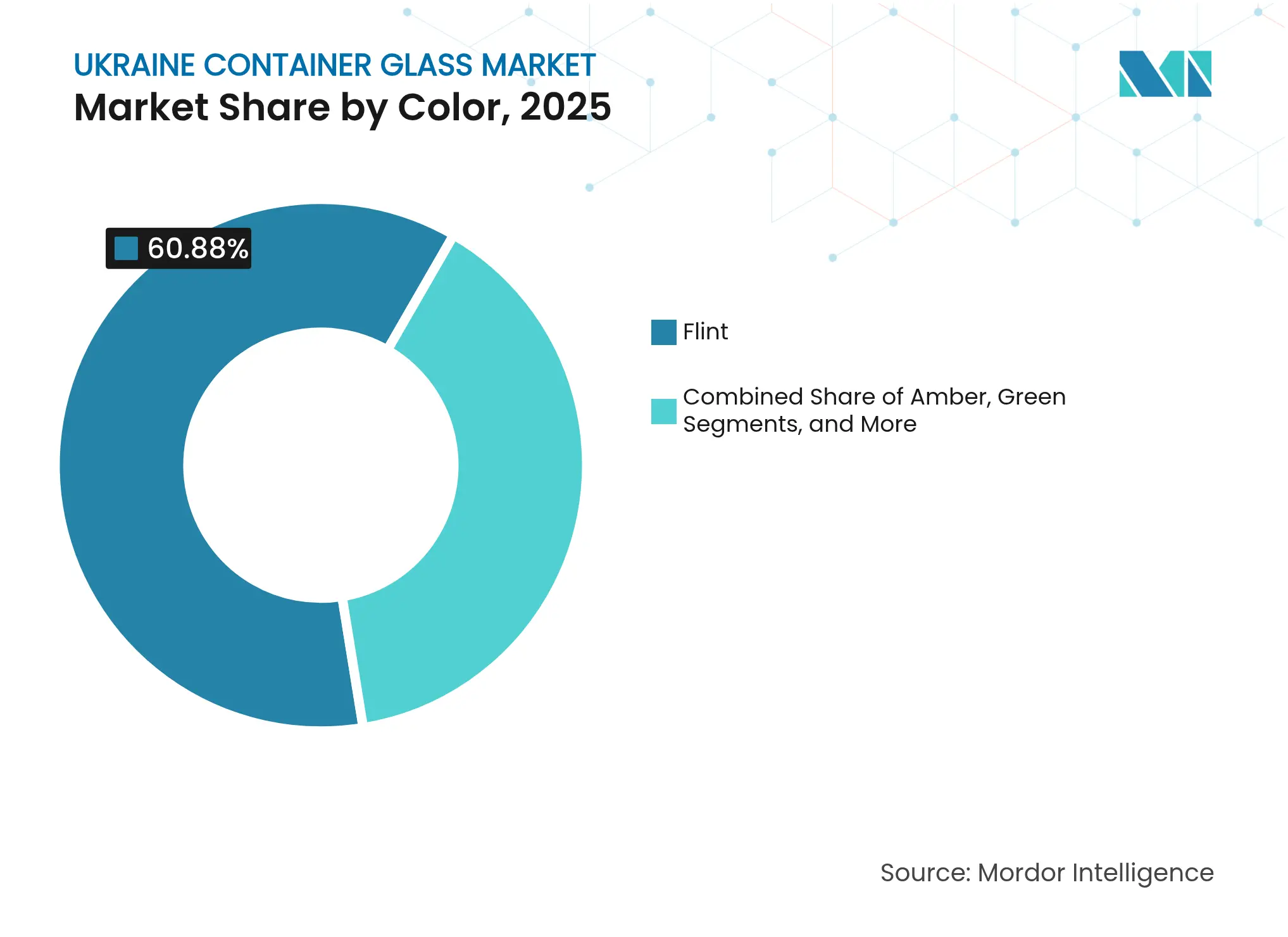

- Par couleur, le marché du verre d'emballage en Ukraine pour le verre ambré devrait croître à un TCAC de 5,23 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Ukraine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour des emballages écologiques et inertes | +0.8% | Mondial avec focus sur l'UE | Moyen terme (2-4 ans) |

| Croissance des boissons alcoolisées et non alcoolisées | +1.2% | National avec répercussions sur l'UE | Court terme (≤ 2 ans) |

| Expansion des secteurs de l'alimentation et des cosmétiques | +0.9% | National, régions occidentales | Moyen terme (2-4 ans) |

| Opportunités d'exportation vers l'UE via la ZLÉA | +1.1% | Orienté UE | Long terme (≥ 4 ans) |

| Avancées technologiques dans les méthodes de formage | +0.4% | National, avec transfert de technologie depuis les partenaires de l'UE | Long terme (≥ 4 ans) |

| Différenciation de marque par la décoration et la personnalisation | +0.3% | Segments haut de gamme, marchés d'exportation vers l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour des emballages écologiques et inertes

Les mandats de durabilité renforcés sur les marchés de l'UE font des contenants entièrement recyclables et chimiquement inertes une priorité d'approvisionnement pour les marques alimentaires et de boissons qui s'approvisionnent auprès des fournisseurs du marché du verre d'emballage en Ukraine. Une augmentation de 10 % de l'utilisation du calcin réduit l'énergie de fusion d'environ 3 %, abaissant les coûts et les émissions qui comptent dans le cadre des règles de Responsabilité Élargie du Producteur adoptées par les partenaires d'exportation de l'Ukraine. Les conditionneurs nationaux de confitures, de miel et de condiments utilisent ce discours pour obtenir des primes en rayon chez les détaillants allemands et polonais. Les grands producteurs intègrent des étiquettes « recyclez-moi » avec QR code pour encourager les boucles de reprise, ce qui stimule la disponibilité du calcin. Ensemble, ces initiatives renforcent le verre comme solution d'économie circulaire de référence, se traduisant par une demande de base stable pour le marché du verre d'emballage ukrainien.

Croissance des boissons alcoolisées et des boissons non alcoolisées

La production de bière, de vin et de spiritueux a rebondi rapidement alors que les brasseries se déplaçaient vers l'ouest et profitaient du mouvement artisanal, demandant des bouteilles ambrées et vertes en petites séries avec un embossage plus prononcé pour la différenciation de marque. Les vignerons ukrainiens ont ajouté 1 800 ha de vignobles en 2024 et ont expédié des volumes record vers la Slovaquie, propulsant des commandes régulières pour des contenants en blanc premium et des contenants teintés spéciaux. Les conditionneurs de boissons non alcoolisées ont relancé des lignes inactives dans le cadre d'accords de licence avec des marques mondiales de sodas, chaque accord ajoutant des contrats d'approvisionnement pluriannuels qui ancrent l'utilisation des fours. Les jus axés sur la santé utilisent des bouteilles claires et légères qui réduisent les coûts de fret de 18 % tout en maintenant l'attrait visuel. Collectivement, la dynamique des boissons contribue à une hausse de 1,2 % du TCAC au niveau du segment et sous-tend les projets d'expansion des fours annoncés pour la mise en service en 2026.

Expansion des secteurs de l'alimentation et des cosmétiques stimulant les emballages en verre haut de gamme

Les incitations à la reconstruction ont canalisé 31,5 milliards USD dans le logement et la transformation agroalimentaire, stimulant des dizaines d'usines de confitures, de sauces et de condiments qui spécifient des bocaux en verre blanc avec des tolérances étroites pour les performances de remplissage à chaud. Simultanément, les sous-traitants de L'Oréal et Beiersdorf ont ouvert des ateliers adjacents à Kyiv, exigeant des contenants de qualité pharmaceutique avec une qualité de surface irréprochable. Les décorateurs de verre ont installé des encres UV multicolores pour fournir des séries en édition limitée, ce qui a augmenté les prix unitaires de 25 %. La hausse des revenus disponibles dans les centres urbains stimule la demande intérieure de gammes de soins de la peau haut de gamme qui nécessitent des emballages inertes et non lixiviants. Cette traction multi-sectorielle augmente l'utilisation de base, amortissant le marché du verre d'emballage en Ukraine contre les fluctuations cycliques dans un seul secteur vertical.

Opportunités d'exportation vers les marchés de l'UE grâce à la proximité et aux accords commerciaux

La ZLÉA a éliminé 98,1 % des droits de douane de l'UE sur les produits industriels ukrainiens, rendant les livraisons de porte à porte vers la Pologne ou l'Allemagne aussi rapides que 36 à 48 heures et 7 à 9 % moins chères que les alternatives turques. La reconnaissance mutuelle des certificats de conformité a réduit les délais administratifs, permettant aux conditionneurs ukrainiens de charger les contenants directement vers les acheteurs de détail. Les usines de la région occidentale ont investi dans des embranchements ferroviaires synchronisés avec les itinéraires à écartement de l'Union européenne (UE), comprimant ainsi les goulets d'étranglement logistiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence des emballages en PET et en aluminium | -0.9% | À l'échelle nationale, niches sensibles aux coûts | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement dues à l'instabilité géopolitique | -0.7% | National, avec des effets de répercussion sur les opérations d'exportation | Court terme (≤ 2 ans) |

| Disponibilité limitée des matières premières nationales pour le verre sodo-calcique | -0.5% | National, nécessitant une dépendance accrue aux importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés pour la fusion et le formage du verre

La fusion du verre nécessite une cuisson continue à 1 500 °C, et les tarifs volatils du gaz ukrainien ont augmenté les factures énergétiques moyennes des fours de 38 % en 2024, érodant la compétitivité des prix.[1]Hanno Böck, "Réduire les émissions de l'industrie verrière avec de l'hydroxyde de sodium," Décarbonation industrielle, industrydecarbonization.com Les actifs du réseau électrique bombardés ajoutent un risque de coupure, forçant le recours à des générateurs diesel de secours qui gonflent encore davantage les frais généraux. Les entreprises ont installé des systèmes de récupération de chaleur résiduelle pour réduire la consommation de 8 % et testent des appoints électriques couplés à des panneaux solaires en toiture pour réduire la demande de pointe. Pourtant, les exigences en dépenses d'investissement retardent la décarbonation complète, maintenant le marché du verre d'emballage ukrainien exposé aux fluctuations des prix de l'énergie qui réduisent le TCAC prévisionnel de 1,4 point de pourcentage jusqu'en 2027.

Concurrence des alternatives d'emballage en PET et en aluminium

Les bouteilles en PET pèsent 10 fois moins que le verre, ce qui se traduit par une économie de fret de 40 % pour les sodas grand public. Pendant ce temps, les canettes en aluminium refroidissent plus vite et simplifient l'empilage, attirant les brasseries qui cherchent à développer leur présence dans les commerces de proximité. Les écarts de prix unitaires se sont creusés à mesure que les coûts des résines ont diminué en 2024, incitant les marques d'entrée de gamme à envisager de remplacer le verre. Les leaders du marché du verre d'emballage en Ukraine répliquent avec un allègement de 18 à 20 %, des systèmes de bouteilles consignées et une communication haut de gamme autour de la pureté des produits ; pourtant, l'attrait de concurrents moins chers et plus légers réduit encore le TCAC prévisionnel de 0,9 point jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent mais les cosmétiques progressent fortement

Le segment des boissons a représenté 67,01 % de la part du marché du verre d'emballage en Ukraine en 2025, principalement porté par les commandes à l'exportation de bière, de vin et de spiritueux. Par conséquent, le volume du segment s'est élevé à 683,5 kilotonnes, soutenant l'utilisation de cinq grands fours. Les boissons non alcoolisées ont apporté de la diversité, avec du kéfir sans lactose en bouteilles en verre blanc clair gagnant des parts de rayon dans les supermarchés baltes. Les caves d'exportation privilégient des bouteilles plus lourdes avec fond concave signalant un positionnement haut de gamme, tandis que les brasseries artisanales spécifient des formats ambrés à col court adaptés aux petites séries. Avec la reconstruction encourageant les transformateurs locaux de jus, les boissons devraient encore représenter plus de 63 % de la part du marché du verre d'emballage en Ukraine d'ici 2031.

Les cosmétiques et soins personnels, bien que ne représentant que 4,32 % des volumes de 2025, progressent à un TCAC de 5,43 %, le plus rapide parmi toutes les utilisations. Les marques multinationales tirent parti de l'accès en franchise de droits à l'UE pour positionner l'Ukraine comme un hub de proximité pour les gammes de soins de la peau en petits lots à haute marge. Les producteurs exigent du verre de type III cristallin avec des tolérances colorimétriques strictes, entraînant des investissements dans des caméras d'inspection et des revêtements à froid. Sur la période, les cosmétiques pourraient dépasser les produits pharmaceutiques pour devenir la quatrième application la plus importante, renforçant la dimension valeur-sur-volume au sein du marché du verre d'emballage en Ukraine dans son ensemble.

Par couleur : le blanc reste incontournable tandis que l'ambré s'accélère

Les contenants en verre blanc ont conservé 60,88 % du volume de 2025, en raison de leur compatibilité avec l'alimentation, la pharmacie et les cosmétiques à haute visibilité. Les transformateurs alimentaires apprécient la transparence qui permet aux consommateurs d'inspecter la pureté du miel ou des confitures de fruits, tandis que les conditionneurs pharmaceutiques exigent des bouteilles claires pour les contrôles de particules. L'adoption par les brasseries de bouteilles claires pour les shandies et les radlers apporte un gain supplémentaire, bien que les préoccupations liées aux UV limitent encore cet usage à certaines références. Des améliorations continues de la qualité, telles que de nouveaux spectrophotomètres en ligne, contribuent à garantir une clarté constante, préservant le rôle dominant du verre blanc au sein du marché du verre d'emballage ukrainien.

L'ambré, avec un TCAC de 5,23 %, est la catégorie de couleur à la croissance la plus rapide, passant de niche à courant dominant à mesure que les étiquettes de bières artisanales et de spiritueux artisanaux se multiplient. L'ajout d'une nouvelle ligne ambrée par Sklo Alliance en 2024 a augmenté la capacité nationale de 15 %, atténuant la précédente tension sur l'offre. Les propriétés de blocage des UV prolongent la stabilité en rayon des IPA riches en houblon, qui sont désormais exportées vers l'Allemagne et les Pays-Bas, tandis que les distillateurs de whisky optent pour des bouteilles ambrées lourdes pour transmettre l'authenticité. D'ici 2031, l'ambré pourrait capter près d'un quart de la part du marché du verre d'emballage en Ukraine si les démarrages de lignes projetés restent dans les délais.

Analyse géographique

Les oblasts occidentaux, menés par Lviv et Volyn, accueillent trois des cinq plus grands fours et représentent 41,60 % de la production de 2025, tirant parti d'une infrastructure intacte et d'une proximité de 200 km avec les frontières de l'UE qui ramène les temps de transit vers Cracovie ou Košice à moins de huit heures. Ces usines se spécialisent dans les bocaux en verre blanc et les bouteilles de bière ambrées destinées aux chaînes de supermarchés polonaises, illustrant comment la proximité géographique se convertit en économies de fret qui renforcent la compétitivité du marché du verre d'emballage ukrainien.

L'Ukraine centrale, ancrée par Kyiv et Poltava, fournit 38,20 % des volumes de 2025 et équilibre les conditionneurs nationaux avec les programmes d'exportation. La PJSC Usine de verre médical de Poltava a obtenu la certification ISO 15378 fin 2024, améliorant la capacité de qualité pharmaceutique et permettant des contrats de volume de 20 % avec des conditionneurs de médicaments génériques allemands. Néanmoins, des coupures de réseau sporadiques incitent à concevoir des fours bi-combustibles et à stocker du GNL sur site, des facteurs qui élèvent marginalement le coût par tonne par rapport aux homologues occidentaux.

Les oblasts du sud, dont Odesa et Mykolaïv, n'ont contribué qu'à hauteur de 20,20 % en 2025 en raison des perturbations portuaires ; cependant, la reconstruction des corridors logistiques et les garanties prospectives de sécurité des voies maritimes pourraient porter leur part à environ 24,80 % d'ici 2031. Des reconstructions sur sites existants sont prévues pour relancer des lignes inactives, intégrant la robotique à froid pour dépasser les inefficacités héritées. Avec la réouverture des voies maritimes de la mer Noire, ces usines permettraient des exportations directes de verre d'emballage vers les clients méditerranéens, diversifiant ainsi la portée géographique du marché du verre d'emballage ukrainien.

Paysage concurrentiel

La structure du marché est modérément fragmentée, les cinq premières entreprises contrôlant environ 62 % de la capacité de fusion nationale, indiquant une rivalité équilibrée tout en laissant de la place à l'émergence de spécialistes de niche. Sklo Alliance est en tête grâce à sa flexibilité quatre couleurs et à ses exportations couvrant 18 pays.[3]Sklo Alliance, "À propos de nous," vlnglass.com L'entreprise a modernisé son four de Volnogorsk avec des brûleurs oxy-combustible, réduisant la consommation spécifique de gaz de 11 % et soutenant la conformité ISO 14001, un prérequis pour les clients de boissons de l'UE.

NovaSklo prévoit une usine de verre flotté de 256 millions USD qui libérera indirectement les approvisionnements en sable brut pour le verre d'emballage d'ici 2027, atténuant les contraintes d'approvisionnement auxquelles font face les producteurs de bouteilles existants. Pendant ce temps, la PJSC Usine de verre médical de Poltava a tracé une voie lucrative dans les flacons pharmaceutiques, signant des accords d'approvisionnement avec deux CDMO suisses en 2025. Des entreprises plus petites, telles que DanCo Decor ou Glasstech, se spécialisent dans la décoration à valeur ajoutée et les bouteilles de vin légères, qui commandent des marges plus élevées malgré un tonnage plus faible.

L'accent concurrentiel se déplace vers la sécurisation de l'énergie à des prix prévisibles. Enerhlas a réduit sa consommation de 8 % grâce à la récupération de chaleur résiduelle, démontrant que les améliorations d'efficacité génèrent des retours rapides sur investissement et soutiennent la parité des prix avec le PET dans certaines références. Les entreprises concurrentes explorent des contrats d'achat d'électricité avec des développeurs d'énergies renouvelables pour se couvrir contre les pics tarifaires. Pour ceux qui sont en mesure de garantir la continuité de l'approvisionnement, l'accès à la ZLÉA ouvre des contrats avec les grands groupes alimentaires de l'UE cherchant à diversifier géographiquement leurs risques. Collectivement, ces facteurs définissent un marché du verre d'emballage ukrainien où l'adoption technologique, la stratégie énergétique et l'agilité à l'exportation l'emportent sur la simple échelle.

Leaders du secteur du verre d'emballage en Ukraine

Verallia Ukraine

Orion Glass LLC

Sklo Alliance LLC

Vetropak Hostomelʹsʹkyy Sklozavod

Malinovsky GlassWorks LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : NovaSklo a finalisé le financement de son usine de verre flotté de 240 millions EUR (256 millions USD), soutenu par des garanties de crédit à l'exportation allemandes.

- Décembre 2024 : Le Comité antimonopole a approuvé la prise de contrôle par Ukrenergo de la Société d'isolateurs de Lviv, nationalisant la seule usine d'isolateurs en verre du pays.

- Octobre 2024 : La PJSC Usine de verre médical de Poltava a obtenu la certification ISO 15378, ouvrant la voie à des contrats mondiaux de flacons pharmaceutiques.

- Septembre 2024 : DanCo Decor a investi 12 millions USD dans des équipements de décoration avancés pour les bouteilles de cosmétiques haut de gamme.

Périmètre du rapport sur le marché du verre d'emballage en Ukraine

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage en Ukraine est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage en Ukraine en 2026 ?

Il s'établit à 1,06 million de tonnes et devrait croître à un TCAC de 4,18 % jusqu'en 2031.

Quel segment d'utilisation finale génère le plus de demande ?

Les boissons représentent 67,01 % des volumes de 2025, portées par les exportations de bière, de vin et de spiritueux.

Pourquoi le verre ambré croît-il plus vite que le verre blanc ?

Les brasseries artisanales et les producteurs de spiritueux valorisent la protection UV de l'ambré, propulsant un TCAC de 5,23 % jusqu'en 2031.

Quel est le principal frein pour les producteurs ?

Des coûts énergétiques élevés et volatils retranchent 1,4 point du TCAC prévisionnel.

Comment la ZLÉA bénéficie-t-elle aux exportateurs ukrainiens ?

Elle élimine presque tous les droits de douane de l'UE, réduit les coûts logistiques et accélère le dédouanement, renforçant la compétitivité à l'exportation.

Dernière mise à jour de la page le: